حجم وحصة سوق المواد الكيميائية الزراعية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 317 مليار دولار أمريكي |

| حجم السوق (2030) | 412.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.39% CAGR |

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الكيميائية الزراعية من قبل مردور إنتيليجنس

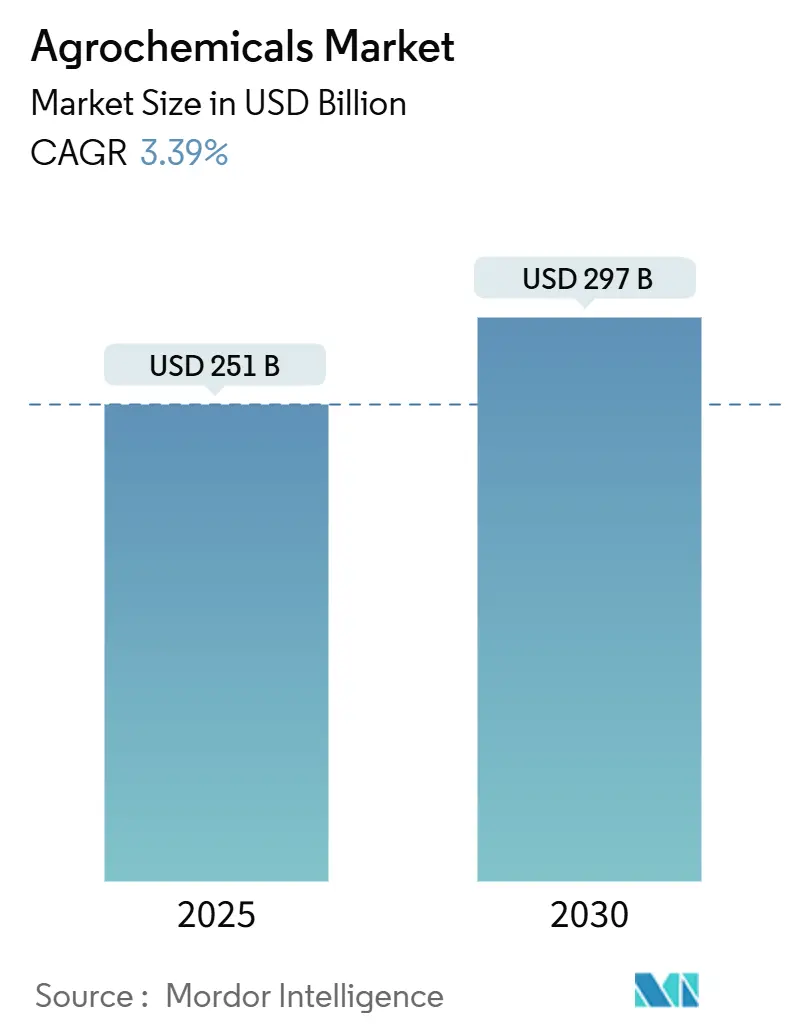

وصل سوق المواد الكيميائية الزراعية إلى 251 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 297 مليار دولار أمريكي بحلول 2030، مما يُترجم إلى معدل نمو سنوي مركب ثابت قدره 3.39%. يدعم النمو الطلب المستمر على الأسمدة في اقتصادات الحبوب الكبيرة، والانتشار السريع لمنتجات الحماية الحيوية للمحاصيل، والانتشار الأوسع لأدوات الزراعة الدقيقة التي ترفع كفاءة استخدام المدخلات. في الوقت نفسه، تجبر تفويضات الاتحاد الأوروبي "من المزرعة إلى الشوكة" لخفض استخدام المبيدات الكيميائية إلى النصف بحلول 2030، وقيود الصين الدورية على تصدير الأسمدة، وحدود البقايا الصارمة بشكل متزايد في أسواق الاستيراد الرئيسية المنتجين على تسريع التحولات في المحفظة نحو الكيماويات منخفضة السمية وخدمات الاستشارة الرقمية. تتوسع المنتجات الحيوية بسرعة بدعم من أنظمة ضرائب المبيدات النشطة الآن في 30 دولة ومسارات التسجيل المبسطة البرازيلية والهندية، بينما تعالج مبيدات الأعشاب المتميزة ذات أنماط العمل الجديدة الارتفاع المكلف للأعشاب المقاومة. تنمو الكثافة التنافسية حيث تؤثر الأدوية العامة على هوامش الجزيئات الناضجة ونماذج "المدخلات كخدمة" الجديدة تكافئ التسعير القائم على النتائج بدلاً من حجم المنتج، مما يمهد المسرح لعقد يحدده التكامل التكنولوجي ومؤهلات الاستدامة داخل سوق المواد الكيميائية الزراعية[1]المصدر: المفوضية الأوروبية، "استراتيجية من المزرعة إلى الشوكة"، ec.europa.eu.

النقاط الرئيسية للتقرير

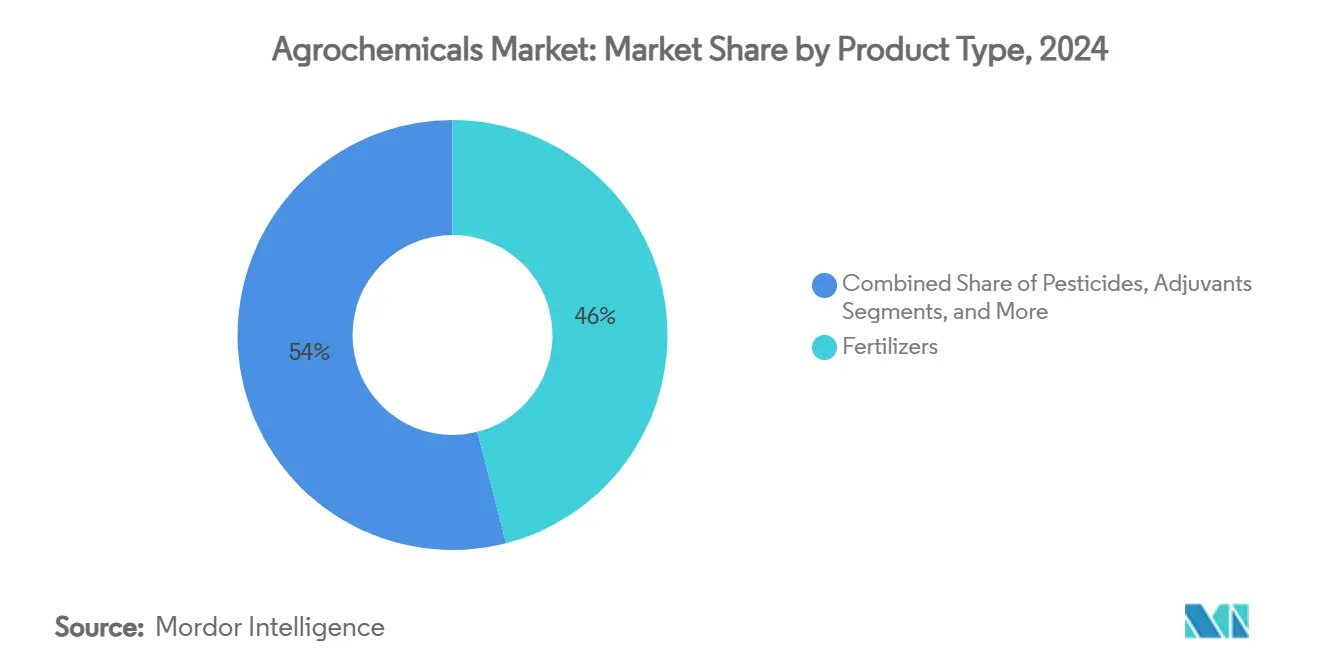

- حسب نوع المنتج، قادت الأسمدة بحصة إيرادات 46.0% من سوق المواد الكيميائية الزراعية في 2024، ومن المتوقع أن تتوسع المبيدات الحيوية بمعدل نمو سنوي مركب 14.7% حتى 2030.

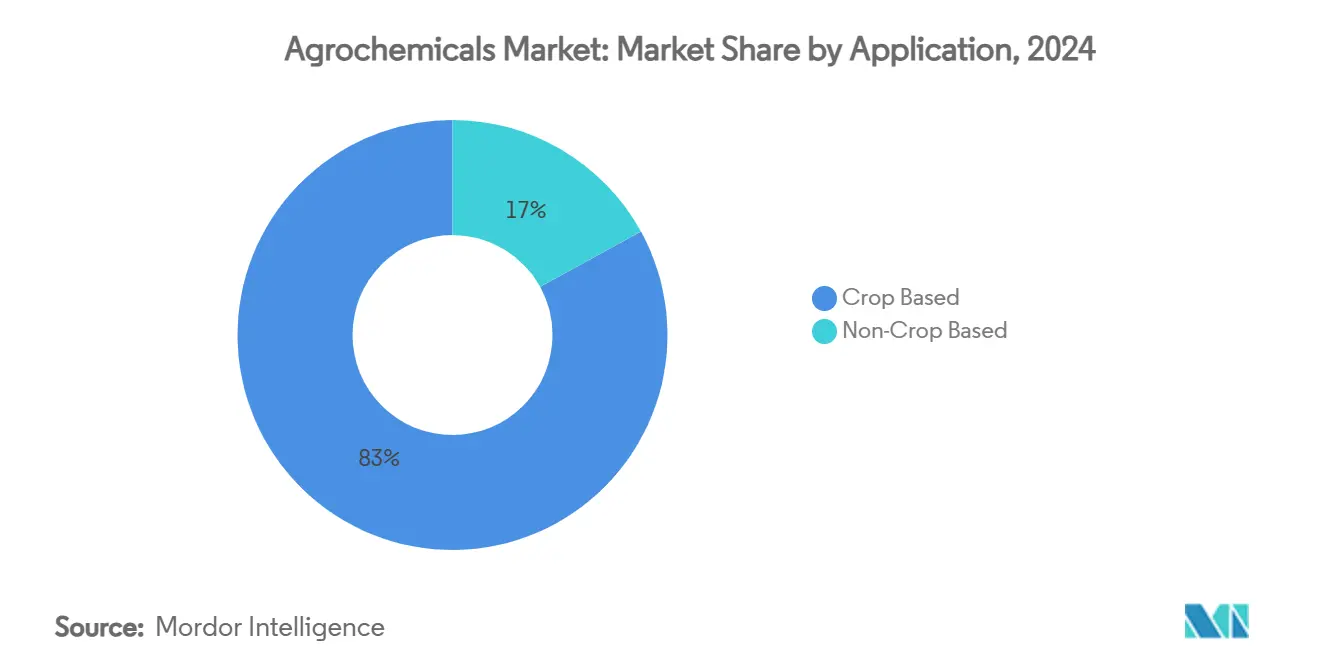

- حسب التطبيق، احتلت الاستخدامات القائمة على المحاصيل 83.0% من حصة سوق المواد الكيميائية الزراعية في 2024، بينما تتقدم الفئة غير المحصولية بمعدل نمو سنوي مركب 9.9% إلى 2030.

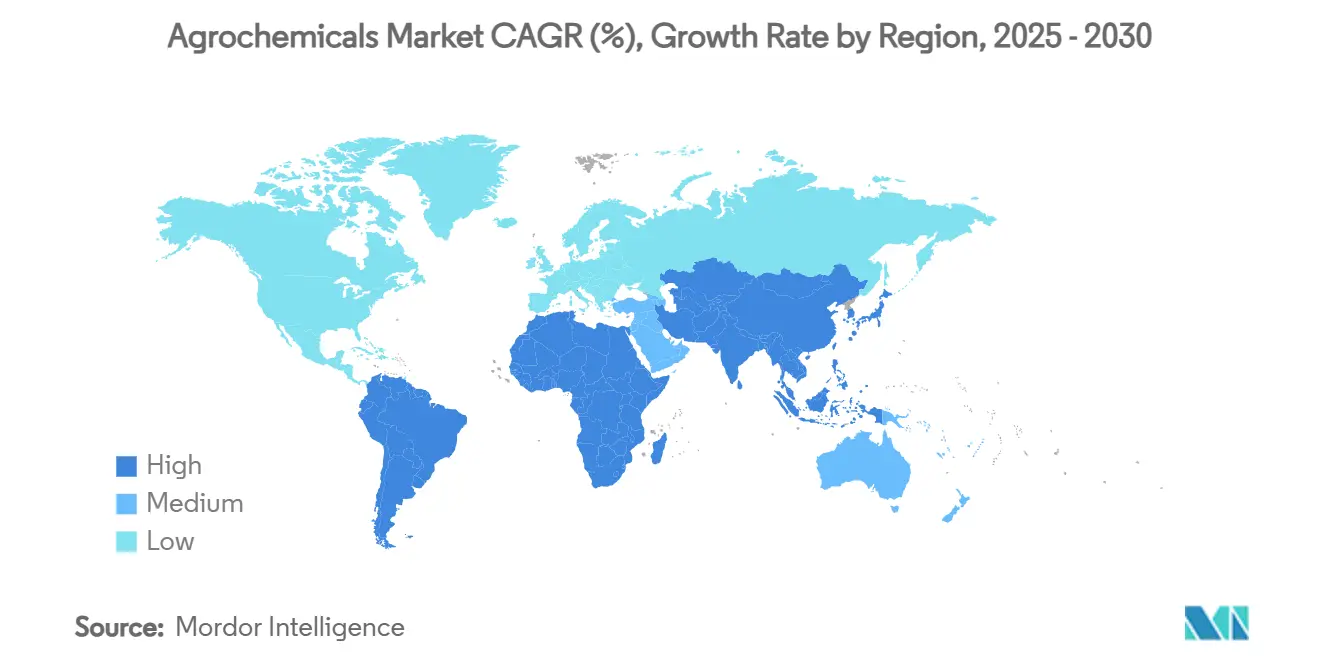

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 48.5% من حجم سوق المواد الكيميائية الزراعية في 2024؛ تسجل أمريكا الجنوبية أسرع معدل نمو سنوي مركب بنسبة 4.4% حتى 2030.

- سيطرت سينجنتا جروب، وباير كروب ساينس، وباسف للحلول الزراعية، وكورتيفا أجري ساينس، ونوترين مجتمعة على 55.6% من إيرادات 2024 داخل سوق المواد الكيميائية الزراعية.

اتجاهات ورؤى سوق المواد الكيميائية الزراعية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد الأعشاب المقاومة لمبيدات الأعشاب يحفز الطلب على مبيدات الأعشاب المتميزة | +0.8% | عالمي، الأقوى في أمريكا الشمالية وأمريكا الجنوبية | متوسط المدى (2-4 سنوات) |

| تقارب نماذج الأعمال للمدخلات كخدمة المدعومة بالذكاء الاصطناعي | +0.6% | أمريكا الشمالية وأوروبا، التوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥4 سنوات) |

| زيادة في المنتجات الحيوية مدفوعة بأنظمة ضرائب المبيدات | +0.9% | أوروبا تقود، وتنتشر إلى آسيا والمحيط الهادئ، وأمريكا الجنوبية | متوسط المدى (2-4 سنوات) |

| تحقيق الدخل من أرصدة الكربون لمنتجات كفاءة النيتروجين | +0.4% | أمريكا الشمالية وأوروبا، تجارب في البرازيل | طويل المدى (≥4 سنوات) |

| التوسع الرئيسي للأسمدة بطيئة الإطلاق | +0.5% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تنويع المحاصيل في المزارع العمودية والداخلية | +0.3% | المراكز الحضرية عالمياً، متركزة في الأسواق المتقدمة | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد الأعشاب المقاومة لمبيدات الأعشاب يحفز الطلب على مبيدات الأعشاب المتميزة

تصيب الأعشاب المقاومة لمبيدات الأعشاب الآن أكثر من 270 مليون فدان في جميع أنحاء العالم، مما يدفع المزارعين نحو المواد الفعالة المتميزة التي توفر أنماط عمل جديدة. حصلت مادة دوديلكس الفعالة من شركة FMC، أول نمط جديد لمبيد الأعشاب منذ ثلاثة عقود، على تسجيلها الافتتاحي في بيرو وتستهدف الأعشاب العشبية المقاومة في الأرز، مع إطلاق تجاري مقرر لأغسطس 2025. يعزز إطار إدارة المقاومة لوكالة حماية البيئة الأمريكية لعام 2024 بروتوكولات الإدارة المتكاملة للأعشاب الضارة، مما يوفر دعماً تنظيمياً للتركيبات المبتكرة. يدعم تسجيل رابيديسيل من سوميتومو كيميكال في الأرجنتين السباق التنافسي لخدمة أنظمة عدم الحراثة، بهدف تحقيق مبيعات سنوية تبلغ 100 مليار ين ياباني (0.65 مليار دولار أمريكي) من مبيدات الأعشاب للحراثة المحافظة. تبقى رغبة المزارعين في الدفع قوية لأن الأعشاب المقاومة تفرض خسائر إنتاج عالمية سنوية تزيد عن 15 مليار دولار أمريكي.

تقارب نماذج الأعمال للمدخلات كخدمة المدعومة بالذكاء الاصطناعي

تحل منصات الزراعة الرقمية محل التوزيع التقليدي للمنتجات فقط من خلال حزم الاستشارة الزراعية ووصفات المعدل المتغير وضمانات قائمة على النتائج. تدمج منصة CROPWISE من باير الآن أجهزة استشعار الحقل وبيانات الطقس وصور الأقمار الصناعية لضبط جداول الرش والتسميد. تطبق باسف وأجماتكس تشخيصات التعلم الآلي لاكتشاف إجهاد النيماتودا الكيسية في فول الصويا قبل ظهور الأعراض البصرية، مما يحمي المحاصيل مع تقليل الحمولة الكيميائية. يزود تعاون سينجنتا مع تارانيس تجار التجزئة بالاستطلاع المدعوم بالذكاء الاصطناعي لدفع الوضع الدقيق للمدخلات، وتحويل المبيعات لمرة واحدة إلى إيرادات اشتراك. تقلل هذه الخدمات الكثافة الكيميائية لكل فدان بنسبة تصل إلى 20%، مما يوائم الربحية مع متطلبات الاستدامة في سوق المواد الكيميائية الزراعية.

زيادة في المنتجات الحيوية مدفوعة بأنظمة ضرائب المبيدات

تعيد رسوم المبيدات التي تتراوح من 1.50 يورو إلى 70 يورو لكل كيلوغرام (1.6 - 75 دولار أمريكي) عبر 30 دولة توجيه الطلب نحو المنتجات الحيوية منخفضة المخاطر[2]المصدر: معهد الموارد العالمية، "سياسة الزراعة الذكية مناخياً في الدنمارك"، wri.org. حفزت حزمة الزراعة الذكية مناخياً في الدنمارك والبرنامج الوطني للمدخلات الحيوية في البرازيل الموافقات المبسطة، مما دفع السوق البرازيلي للمنتجات الحيوية إلى 5 مليارات ريال برازيلي (مليار دولار أمريكي) في مبيعات 2024 مع نمو سنوي 15%. سرعت الهند تسجيلات التريكوديرما والبوفيريا الفعالة، مما وسع وصول المزارعين إلى الحلول الميكروبية المحلية. تضيف تعاون سينجنتا مع بروفيفي في تعطيل الآفات القائم على الفيرومونات في الأرز والذرة الآسيوية زخماً إضافياً.

تحقيق الدخل من أرصدة الكربون لمنتجات كفاءة النيتروجين

يقترن المنتجون بحلول النيتروجين بطيئة الإطلاق أو الميكروبية مع برامج الكربون الطوعية التي تدفع للمزارعين مقابل انبعاثات غازات الدفيئة المنخفضة. يكافئ إطار N-OVATOR من Pivot Bio المزارعين بأرصدة قابلة للتداول لاستبدال اليوريا الاصطناعية، مما يوفر تيار إيرادات إضافي لكل فدان يعوض العلاوة السعرية على النيتروجين الحيوي. تربط مبادرة الكربون الهندية من باير صغار المزارعين بمشتري التعويض العالميين، مما يعمق الولاء لمجموعة الأسمدة الخاصة بالشركة. تقلل الأسمدة المغلفة بالبوليمر خسائر التطاير بنسبة 20-30%، مما يوفر كلاً من استقرار المحصول وإمكانية تحقيق الدخل من الكربون.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تسريع التخلص التدريجي من المواد الفعالة عالية السمية في الاتحاد الأوروبي والبرازيل والصين | -0.7% | أوروبا، البرازيل، الصين | قصير المدى (≤2 سنة) |

| تسعير الغليفوسات المتقلب يضغط على هوامش المُصنِّعين | -0.5% | عالمي، مرتفع للأدوية العامة | قصير المدى (≤2 سنة) |

| ارتفاع تكاليف حزم البيانات التنظيمية | -0.4% | عالمي، الأثقل في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| مخاطر التقاضي النشط المزمن في أمريكا الشمالية | -0.3% | أمريكا الشمالية، انتشار عالمي | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسريع التخلص التدريجي من المواد الفعالة عالية السمية في الاتحاد الأوروبي والبرازيل والصين

يقصر المنظمون فترات السماح للمكونات النشطة المُعلَّمة للسمية، مما يجبر المصنعين على شطب المخزون وتسريع خطوط إعادة التركيب. يلغي الاقتراح الأحدث للاتحاد الأوروبي مركبات فوسفور عضوية معينة من الموائل الحساسة، بينما توائم البرازيل معايير الموافقة مع الاتحاد الأوروبي، وإزالة ما يقرب من 200 جزيء تراثي بحلول 2026[3]المصدر: المفوضية الأوروبية، "استراتيجية من المزرعة إلى الشوكة"، ec.europa.eu. أغلقت باسف مصنع الغلوفوسينات في 2024، وسجلت رسوم انخفاض القيمة المرتبطة بالنظرة التنظيمية الأكثر صرامة. تعطي السياسات الصينية الأولوية لمبيدات الفطريات منخفضة السمية والمبيدات الحيوية، متوقعة أحجام تجارية من 90,000 طن متري بحلول 2025.

تسعير الغليفوسات المتقلب يضغط على هوامش المُصنِّعين

تأرجحت أسعار الغليفوسات الفورية بين 2.90 دولار أمريكي و5.90 دولار أمريكي لكل كيلوغرام خلال 2024، مما أدى إلى تآكل رأس المال العامل للمُصنِّعين الذين لا يستطيعون التحوط بفعالية. يؤكد استكشاف باير للبدائل الاستراتيجية لأصول الغليفوسات على ضغوط السمعة والتقاضي التي تهدد استقرار الإمداد المستقبلي. تؤدي قيود التصدير ونقص الطاقة في الصين، التي توفر أكثر من 60% من المواد التقنية، إلى تضخيم التقلبات التي تنتشر عبر سوق المواد الكيميائية الزراعية.

تحليل القطاعات

حسب نوع المنتج: المنتجات الحيوية تتقدم حتى مع هيمنة الأسمدة

شكلت الأسمدة 46.0% من إيرادات 2024 داخل سوق المواد الكيميائية الزراعية، مما يعكس دورها الذي لا غنى عنه في توصيل المغذيات الكبيرة إلى الحبوب والزيوت. ومع ذلك، تسببت أسعار الغاز الطبيعي المتقلبة في تضخم تكاليف الأمونيا، مما ضغط على هوامش منتجي النيتروجين وأشار إلى تحول نحو تقنيات الكفاءة مثل مثبطات اليوريز والطلاءات بطيئة الإطلاق التي تقلل معدلات التطبيق بنسبة 15-25% دون فقدان المحصول. من المتوقع أن يتوسع حجم سوق المواد الكيميائية الزراعية للأسمدة بمعدل نمو سنوي مركب 2.3% فقط، أبطأ من السوق الإجمالي بسبب استقرار معدلات التطبيق في الاقتصادات المتقدمة. لذلك، يؤكد المنتجون على خطوط مغلفة بالبوليمر المتميزة وعروض مرتبطة بأرصدة الكربون تلتقط القيمة بما يتجاوز الحجم.

نما القطاع الحيوي، الذي يشمل الميكروبات والنباتات والفيرومونات والكيماويات الحيوية، بنسبة 14.7% في 2024 ومن المتوقع أن يصل إلى 25 مليار دولار أمريكي بحلول 2030. ضمن هذا المجموع، حجم سوق المواد الكيميائية الزراعية للمبيدات الحيوية للحشرات على المسار الصحيح للتقدم بمعدل نمو سنوي مركب 15.2%، مدعوماً بتشديد حدود البقايا الأوروبية والتسجيلات السريعة البرازيلية. نتيجة لذلك، تخلط برامج الإدارة المتكاملة للآفات الآن الأدوات الكيميائية والحيوية في دورات الموسم الواحد، مما يمكن الموردين من البيع المتقاطع للسلالات والمساعدات الخاصة. تتحول اللاعبون الرئيسيون مثل سينجنتا للمنتجات الحيوية وFMC بقوة نحو هذا المجال، مما يسرع عمليات الاندماج والاستحواذ لملء فجوات المحفظة. تبقى مبيدات الأعشاب ومبيدات الفطريات والمساعدات ومنظمات النمو النباتي مهمة؛ ومن المتوقع أن تنخفض حصتها المجمعة من سوق المواد الكيميائية الزراعية قليلاً حيث تستهلك المنتجات الحيوية الحجم بينما تحقق هوامش أعلى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الزراعة العمودية تسرع امتصاص غير المحاصيل

التطبيقات المحصولية، الحبوب، والحبوب، والبقوليات، والزيوت، والفواكه، والخضروات حققت 83.0% من الإيرادات في 2024. يستفيد القطاع من مساحة فول الصويا والذرة القوية في البرازيل والولايات المتحدة، التي تمثل مجتمعة أكثر من 40% من الإنتاج العالمي. من المتوقع أن يرتفع إنتاج فول الصويا وحده إلى 235 مليون طن متري بحلول 2040، مما يترسخ لقاحات تثبيت النيتروجين ومبيدات الأعشاب السابقة للظهور كعناصر أساسية. في الصين، يستهدف إنتاج إضافي من الحبوب يبلغ 50 مليون طن متري بحلول 2030، مما يرفع الطلب على منتجات كفاءة استخدام المغذيات. من المتوقع أن تنخفض حصة سوق المواد الكيميائية الزراعية للتطبيقات المحصولية قليلاً إلى 80.5% بحلول 2030 مع توسع الزراعة الداخلية، لكنها لا تزال تساهم بأكثر من ثلاثة أرباع الحجم المستقبلي.

الاستخدامات غير المحصولية، العشب، والزينة، والزراعة في البيئة المسيطر عليها تشكل قاعدة أصغر لكنها تظهر معدل نمو سنوي مركب 9.9% حتى 2030، متفوقة على الزراعة التقليدية. تسلم المزارع العمودية الخضروات الورقية بمحاصيل تصل إلى 20 ضعف أعلى لكل فدان بينما تستخدم الري بالأجهزة الاستشعارية، مما يخلق مكانة متميزة للأسمدة المتخصصة القابلة للذوبان في الماء والرشاشات الورقية الحيوية. مشاريع تطوير المدن الذكية في الشرق الأوسط وجنوب شرق آسيا تضم بشكل متزايد مزارع الأسطح أو الحاويات، مما ينوع التعرض الجغرافي. وبالتالي، يطور الموردون حزم المغذيات المصممة خصيصاً لمعايير التوصيل المائي ودرجة الحموضة، قدرة تميز الشركات التكنولوجية الراسخة في سوق المواد الكيميائية الزراعية.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بأعلى إيرادات إقليمية في 2024، حيث شكلت 48.5% داخل سوق المواد الكيميائية الزراعية، مدعومة بالزراعة المكثفة عبر الصين والهند. تصنع الصين 50% من إنتاج المكونات النشطة عالمياً، لكن القواعد البيئية المحلية تفضل الآن الخطوط منخفضة السمية، محفزة الاستثمار في قدرة المبيدات الحيوية. تحصل منظمات التطوير والتصنيع التعاقدي الهندية على صفقات متعددة السنوات تملأ فجوات خطوط الأنابيب الغربية، مما يدفع نمو الإيرادات بأرقام مضاعفة. تسرع اليابان اعتماد الأسمدة بطيئة الإطلاق لتلبية أهداف الانبعاثات، بينما توازن أستراليا طلب الأسمدة مع تعديلات الجفاف المستحثة بالمناخ. تعزز برامج الدعم الحكومي التي تروج لاختبار التربة الرقمي والتغذية المتوازنة أنماط الاستهلاك الأساسية.

أمريكا الجنوبية هي الإقليم الأسرع نمواً، حيث تتوسع بمعدل نمو سنوي مركب 4.4% حتى 2030. وصل السوق الحيوي البرازيلي إلى 5 مليارات ريال برازيلي (مليار دولار أمريكي) في 2024، مع التبني المتركز في فول الصويا والقطن. تستمر الاختناقات اللوجستية؛ 62% من الطرق الزراعية البرازيلية أقل من الجودة المثلى، مما يرفع التكاليف ويشجع مصانع التركيب المحلية. تتجاوز مساحة عدم الحراثة في الأرجنتين 90%، مما يدعم الطلب على مبيدات الأعشاب المتوافقة مع البقايا مثل رابيديسيل. يعزز التقلب المناخي، خاصة الجفاف، مبيعات المغذيات الدقيقة ومنتجات كفاءة المياه، مما يشكل حالة عمل مقاومة للتقنيات التكيفية داخل سوق المواد الكيميائية الزراعية.

تبقى أمريكا الشمالية وأوروبا، رغم النضج، مراكز للابتكار. تواجه الولايات المتحدة مقترحات تعرفة على البوتاس الكندي التي يمكن أن ترفع تكاليف المزارعين بـ 100 دولار أمريكي لكل طن، مما يثير الاهتمام بالاستبدال الحيوي للنيتروجين والميكروبات المذيبة للبوتاسيوم. تروج كندا شهادة الإدارة المغذية 4R، التي تربط حوافز المقرضين بأفضل ممارسات الأسمدة. تفرض استراتيجية "من المزرعة إلى الشوكة" الأوروبية خفض المبيدات بنسبة 50% بحلول 2030، مما يحفز الموافقات الحيوية المسرعة وأنظمة التتبع الرقمية. نمت الشرق الأوسط وأفريقيا بنسبة 3.4% و4.1%، على التوالي، مدفوعة بالاستثمارات في الأمن الغذائي السيادي، واعتماد الزراعة المائية، وزراعة الصحراء المستصلحة، وإن من قواعد أصغر. مجتمعة، تبقي هذه الديناميكيات سوق المواد الكيميائية الزراعية على مسار النمو التدريجي للحجم مكمل بالاستبدال عالي القيمة للمنتج.

المشهد التنافسي

التركيز المعتدل يحدد سوق المواد الكيميائية الزراعية: سيطر أكبر خمسة موردين على 55.6% من إيرادات 2024. قادت سينجنتا جروب بنسبة 14.5%، لكن مبيعاتها في 2024 انزلقت 10% إلى 28.8 مليار دولار أمريكي وسط إلغاء المخزون وطقس معاكس. تبعت باير كروب ساينس بنسبة 13.0%، بينما أكملت باسف للحلول الزراعية، وكورتيفا أجري ساينس، ونوترين المجموعة. يخصص جميعها 7-10% من المبيعات للبحث والتطوير، مركزة على المنتجات الحيوية والمنصات الرقمية للدفاع عن حصتها من المنافسة العامة. يظهر إيداع باسف لمبيد حشري هيتيروأريل (EP 4389210 A1) ابتكار الكيمياء الاصطناعية المستمر جنباً إلى جنب مع تيارات العمل الحيوية[4]المصدر: مكتب البراءات الأوروبي، "EP 4389210 A1 - مركبات هيتيروأريل للسيطرة على الآفات اللافقارية"، epo.org.

يتحدى المتخصصون الناشئون الشركات الراسخة. تركز RovensaNext فقط على المنتجات الحيوية، مستفيدة من بيانات التجارب الميدانية السريعة لتأمين الموافقات المحلية قبل المنافسين الأكبر. يوسع المنتجون الهنود والصينيون محافظ انتهاء البراءات، مستفيدين من مزايا التكلفة للفوز بالمناقصات في أفريقيا وجنوب شرق آسيا. لحماية الهوامش، تتابع الشركات متعددة الجنسيات التسعير القائم على النتائج والخدمات الرقمية المجمعة، موضحة بشراكة كورتيفا 2025 مع NEVONEX التي تدمج برامج داخل المقصورة مع المواد الفعالة الخاصة للرش بمعدل متغير.

تعيد المعاملات الاستراتيجية تشكيل المشهد. تنازلت سينجنتا عن منصة معالجة البذور FarMore إلى Gowan لتبسيط التركيز، بينما انضمت باسف إلى Agmatix لتشخيص النيماتودا بالذكاء الاصطناعي. استحوذت سوميتومو كيميكال على موزع روماني Naturevo، موسعة بصمتها الأوروبية في الأسمدة المتخصصة. كثافة الاندماجات والاستحواذات هي الأعلى في المنتجات الحيوية، حيث التنويع التكنولوجي ضروري لتلبية المسارات التنظيمية. سيكافئ السباق التنافسي في النهاية أولئك الذين يوائمون الزراعة الرقمية والكيماويات المستدامة والإمداد الموثوق داخل سوق المواد الكيميائية الزراعية المتطور.

قادة صناعة المواد الكيميائية الزراعية

-

سينجنتا جروب

-

باير كروب ساينس أي جي

-

باسف للحلول الزراعية

-

كورتيفا أجري ساينس

-

نوترين المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أطلقت كورتيفا أجري ساينس وNEVONEX تعاوناً لتقديم وصفات حماية المحاصيل المدعومة رقمياً التي تدمج تحليلات البيانات في المزرعة.

- أبريل 2025: حصلت شركة FMC على أول تسجيل تجاري لدوديلكس في بيرو، مستهدفة الأعشاب العشبية المقاومة مع مبيعات تجارية متوقعة بحلول أغسطس 2025.

- مارس 2025: اتفقت FMC وباير على التسويق المشترك لتكنولوجيا مبيد الأعشاب Isoflex في أوروبا، مع توقع الموافقة التنظيمية خلال 2025.

- مارس 2025: أفادت سينجنتا جروب إيرادات 2024 بـ 28.8 مليار دولار أمريكي وسلطت الضوء على امتصاص قوي لمنصات PLINAZOLIN وADEPIDYN رغم الرياح المعاكسة المتعلقة بالطقس.

نطاق تقرير سوق المواد الكيميائية الزراعية العالمي

تُستخدم المواد الكيميائية الزراعية لمنع تدهور المحاصيل من الحشرات وإصابة الآفات والمرض. يقدم تقرير سوق المواد الكيميائية الزراعية أحدث الاتجاهات وعوامل النمو والقدرة التنافسية للصناعة وفرص الاستثمار وملف تفصيلي لأهم اللاعبين في السوق.

سوق المواد الكيميائية الزراعية مقسم حسب نوع المنتج (الأسمدة، المبيدات، المساعدات، ومنظمات النمو النباتي)، التطبيق (قائم على المحاصيل وغير قائم على المحاصيل)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، وأفريقيا). يقدم التقرير حجم السوق والتوقعات للسوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الأسمدة | النيتروجينية |

| الفوسفاتية | |

| البوتاسية | |

| المبيدات | مبيدات الأعشاب |

| مبيدات الحشرات | |

| مبيدات الفطريات | |

| المبيدات الحيوية | |

| المساعدات | |

| منظمات النمو النباتي |

| قائم على المحاصيل | الحبوب والحبوب |

| البقوليات والزيوت | |

| الفواكه والخضروات | |

| غير قائم على المحاصيل | العشب والعشب الزيني |

| غير قائم على المحاصيل الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا |

| حسب نوع المنتج | الأسمدة | النيتروجينية |

| الفوسفاتية | ||

| البوتاسية | ||

| المبيدات | مبيدات الأعشاب | |

| مبيدات الحشرات | ||

| مبيدات الفطريات | ||

| المبيدات الحيوية | ||

| المساعدات | ||

| منظمات النمو النباتي | ||

| حسب التطبيق | قائم على المحاصيل | الحبوب والحبوب |

| البقوليات والزيوت | ||

| الفواكه والخضروات | ||

| غير قائم على المحاصيل | العشب والعشب الزيني | |

| غير قائم على المحاصيل الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق المواد الكيميائية الزراعية بحلول 2030؟

من المتوقع أن يصل السوق إلى 297 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب 3.39%.

ما هي فئة المنتج التي تتوسع بأسرع وتيرة؟

تقود المبيدات الحيوية بتوقع معدل نمو سنوي مركب 14.7% بفضل الدعم التنظيمي واعتماد المزارعين لبرامج الإدارة المتكاملة للآفات.

لماذا تكتسب الأسمدة بطيئة الإطلاق زخماً؟

تقلل خسائر المغذيات بنسبة تصل إلى 30% وغالباً ما تؤهل لبرامج أرصدة الكربون، مما يحسن الأداء البيئي والاقتصادي.

ما هي المنطقة التي تنمو بأسرع وتيرة؟

تسجل أمريكا الجنوبية أسرع معدل نمو سنوي مركب بنسبة 4.4%، مدفوعة باعتماد البرازيل واسع النطاق للمنتجات الحيوية وتوسع مساحة المحاصيل.

ما مدى تركيز المشهد التنافسي؟

يسيطر أكبر خمسة لاعبين على حوالي 55.6% من الإيرادات، مما يشير إلى تركيز معتدل مع نطاق كبير للمتحدين.

ما هي الاتجاهات الرقمية التي تؤثر على المواد الكيميائية الزراعية؟

نماذج المدخلات كخدمة التي تقترن تحليلات الذكاء الاصطناعي مع التطبيقات بمعدل متغير تقلل أحجام الكيماويات بينما تفتح تيارات إيرادات متكررة.

آخر تحديث للصفحة في: