حجم وحصة سوق اللقاحات الزراعية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

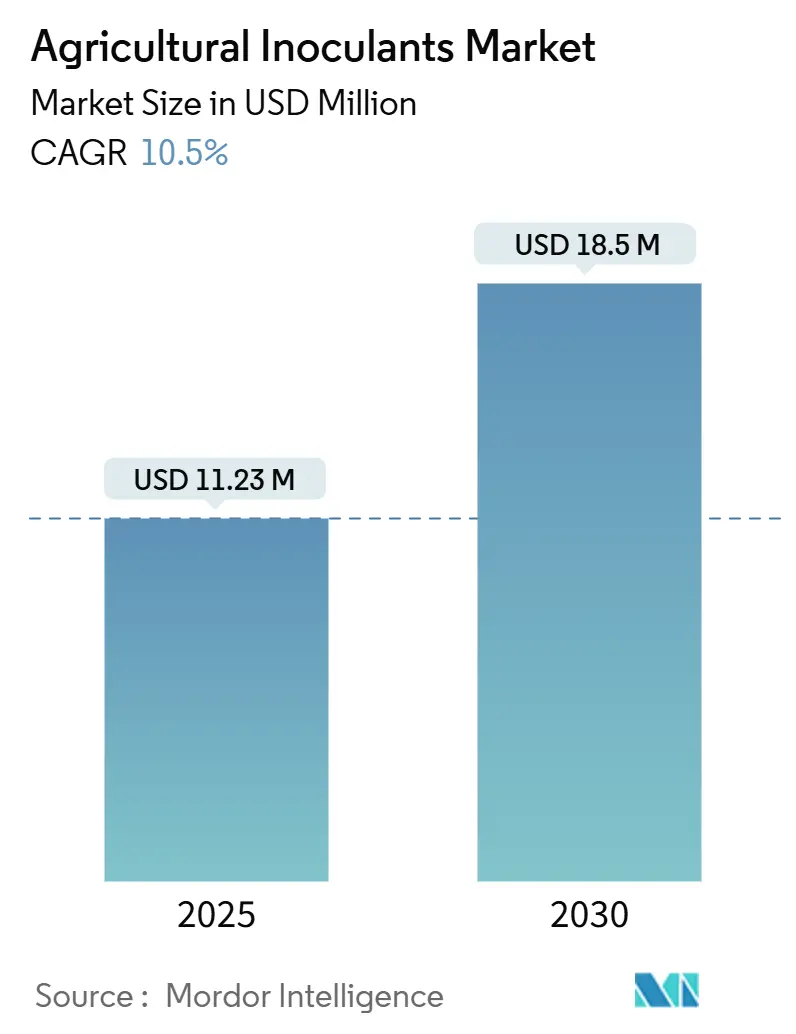

| حجم السوق (2025) | 11.23 مليار دولار أمريكي |

| حجم السوق (2030) | 18.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.50% CAGR |

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اللقاحات الزراعية من قبل Mordor Intelligence

تبلغ قيمة سوق اللقاحات الزراعية 11.23 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 18.50 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 10.5%. يستند النمو الآن على هذه القوى المتقاربة: ضغط السياسات المتزايد للحد من انبعاثات الأسمدة الاصطناعية، وحوافز أقوى لائتمانات الكربون التي تكافئ تثبيت النيتروجين البيولوجي، وارتفاع الطلب في قطاع التجزئة على الأغذية الخالية من المخلفات التي تلبي المعايير العضوية المتشددة. انتقل القطاع من المدخلات البيولوجية المتخصصة نحو أدوات إدارة المحاصيل السائدة حيث يدرك المزارعون مكاسب ملموسة في استقرار الإنتاج وصحة التربة. يحقق الموردون هوامش ربح جذابة من خلال تركيبات متعددة السلالات عالية الجودة تتماشى مع أهداف الاستدامة مع خفض تكاليف المغذيات للمزارعين. التدفقات الرأسمالية الرئيسية تعزز الاتجاه الصاعد. التمويل المخاطر في تغليف الميكروبات وأنظمة التطبيق الموجهة بالذكاء الاصطناعي يتوسع بسرعة، مما يمنح الشركات الناشئة الموارد لتسويق التقنيات المتمايزة. في الوقت نفسه، تسرّع الشركات الراسخة البحث والتطوير في طرق التوصيل من الجيل القادم التي تمدد قابلية البقاء الميكروبي وتبسط الاستخدام في المزرعة. هذا المسار المزدوج للابتكار والتوحيد يشير إلى سوق مهيأ للتوسع المستمر حيث تنتقل القيمة من منتجات السلالة الواحدة السلعية إلى منصات بيولوجية متكاملة تحقق نتائج زراعية قابلة للتحقق.

الخلاصات الرئيسية للتقرير

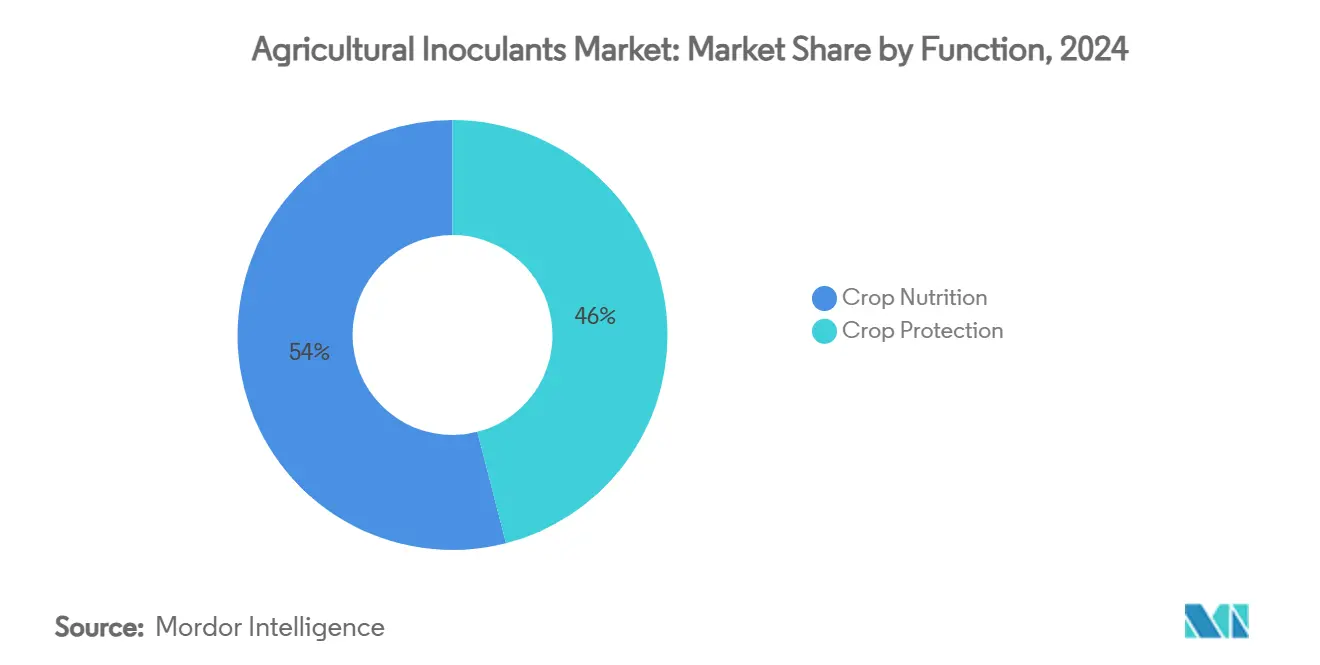

- حسب الوظيفة، تصدرت تغذية المحاصيل بنصيب إيرادات 52% في 2024، ومن المتوقع أن تتقدم بيولوجيات حماية المحاصيل بمعدل نمو سنوي مركب 10.9% حتى 2030.

- حسب طريقة التطبيق، استحوذ تلقيح البذور على 63% من حصة سوق اللقاحات الزراعية في 2024، بينما من المتوقع أن يتوسع تلقيح التربة بمعدل نمو سنوي مركب 11.2% خلال 2030.

- حسب الكائنات الحية الدقيقة، شكلت البكتيريا 71% من الحصة في 2024، بينما من المتوقع أن تنمو الفطريات بمعدل نمو سنوي مركب 11.5% بين 2025 و2030.

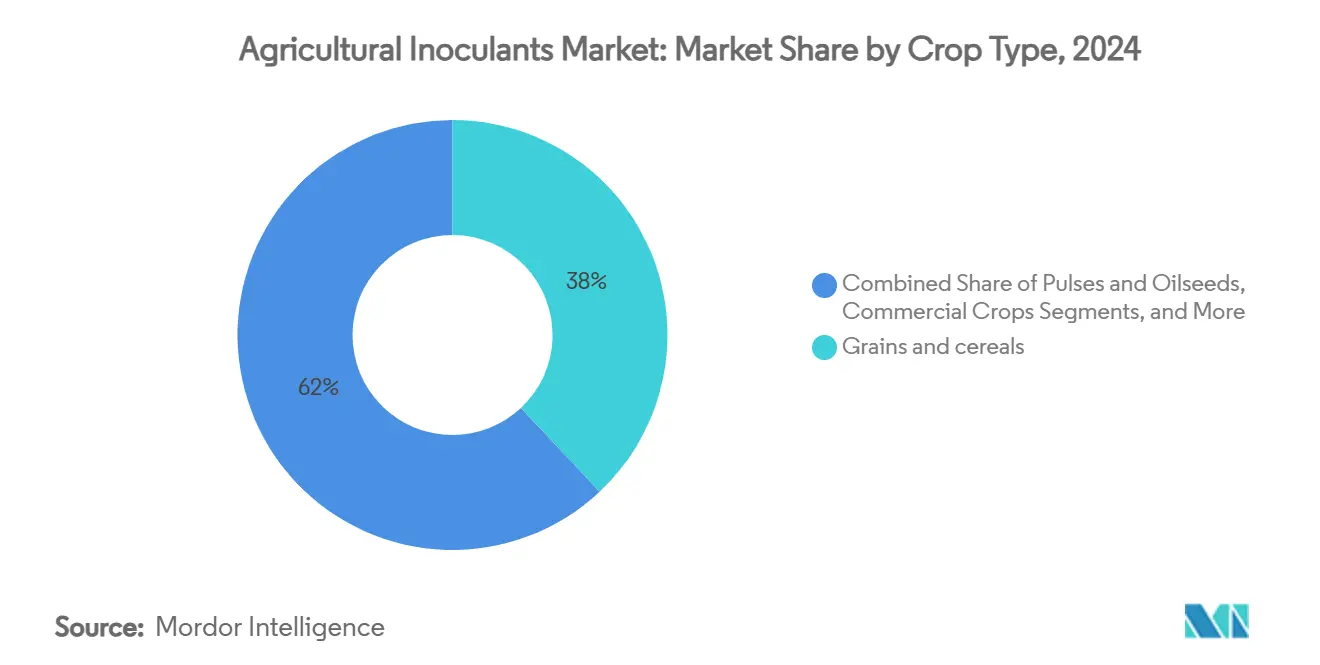

- حسب نوع المحصول، مثلت الحبوب والخضار 38% من حجم سوق اللقاحات الزراعية في 2024، ومن المتوقع أن تنمو البقوليات والبذور الزيتية بمعدل نمو سنوي مركب 12.8% خلال 2030.

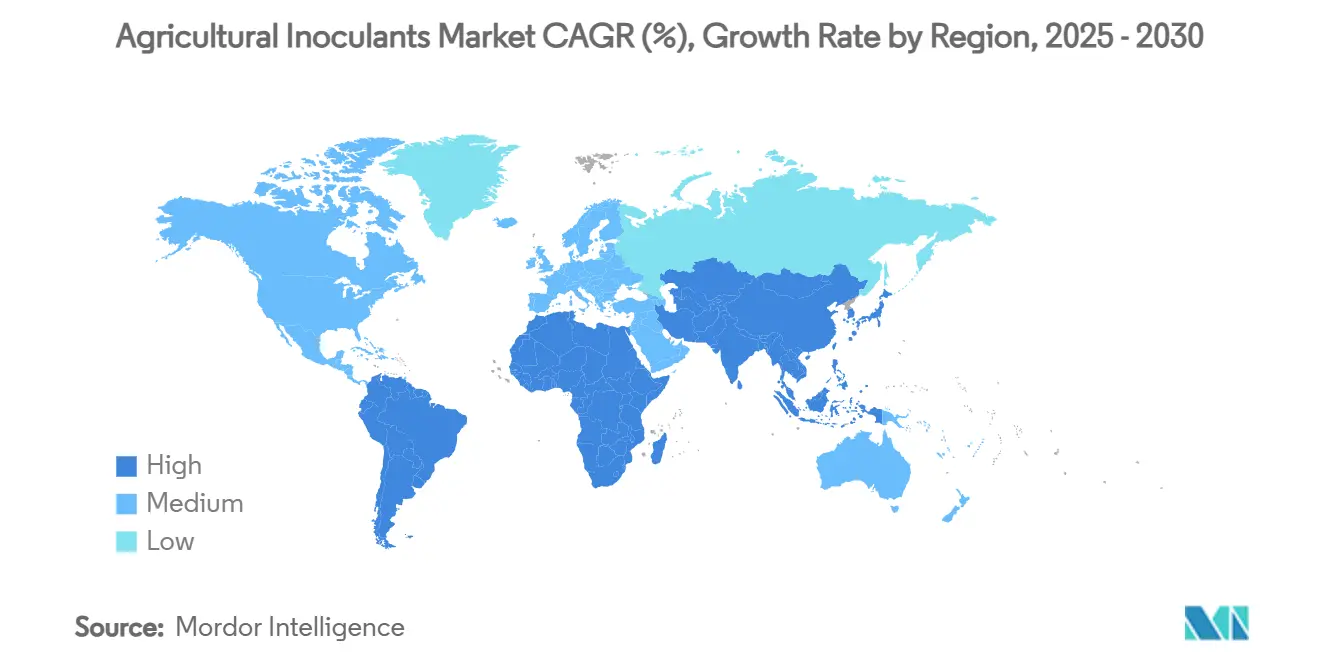

- حسب الجغرافيا، أمريكا الجنوبية هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 10.4%.

اتجاهات ورؤى سوق اللقاحات الزراعية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التحول نحو معايير الشهادات العضوية | +1.8% | عالمي، أقوى تأثير في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| تقلص الأراضي الصالحة للزراعة وضغوط الأمن الغذائي | +2.1% | عالمي، حاد في آسيا والمحيط الهادئ والشرق الأوسط | طويل الأمد (≥ 4 سنوات) |

| إعادة توجيه إعانات الأسمدة الحكومية نحو المدخلات البيولوجية | +1.5% | أمريكا الجنوبية وآسيا والمحيط الهادئ الأساسية، انتشار إلى أفريقيا | قصير الأمد (≤ 2 سنوات) |

| التوسع السريع للاتحادات البيولوجية المطبقة على البذور | +1.2% | أمريكا الشمالية وأمريكا الجنوبية، توسع إلى أوروبا | متوسط الأمد (2-4 سنوات) |

| الاستثمار المخاطر في تقنية التغليف للميكروبات | +0.9% | مراكز الابتكار العالمية في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| تحقيق الدخل من ائتمانات الكربون لتثبيت النيتروجين البيولوجي | +0.7% | أمريكا الشمالية وأوروبا، وناشئ في أستراليا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو معايير الشهادات العضوية

يطالب تجار التجزئة والمستهلكون الآن بمنتجات خالية من المخلفات، مما يخلق سوقاً كبيراً للمدخلات التي تلبي المعايير العضوية الصارمة[1]المصدر: وزارة الزراعة الأمريكية، "البرنامج الوطني العضوي - اللوائح العضوية،" usda.gov. استراتيجية الاتحاد الأوروبي "من المزرعة إلى المائدة"، التي تهدف إلى خفض استخدام المبيدات الكيميائية بنسبة 50% بحلول 2030، سرّعت اعتماد الميكروبات عبر الكتلة[2]المصدر: المفوضية الأوروبية، "أهداف استراتيجية من المزرعة إلى المائدة،" ec.europa.eu. قواعد البرنامج الوطني العضوي المحدثة من وزارة الزراعة الأمريكية توضح ممارسات الإنتاج الميكروبي المقبولة، مما يقلل عدم اليقين لدى المشترين ويدعم استثمارات الموردين. أقساط الأسعار العضوية التي تتراوح من 20% إلى 40% تبرر التكاليف المرتفعة مقدماً للقاحات البيولوجية. مع ذلك، يواجه المزارعون الأصغر الذين لا يملكون بنية تحتية متخصصة للتخزين والتعامل عقبات في الحفاظ على الشهادة طوال سلسلة التوريد.

تقلص الأراضي الصالحة للزراعة وضغوط الأمن الغذائي

انخفضت الأراضي الصالحة للزراعة العالمية لكل فرد من 0.38 هكتار في 1970 إلى 0.19 هكتار في 2020، مما يشدد التركيز على تكثيف الإنتاج بدلاً من توسيع الأراضي[3]المصدر: منظمة الأغذية والزراعة، "مؤشرات استخدام الأراضي 2024،" fao.org. في آسيا والمحيط الهادئ، التحضر السريع يضخم هذا الضغط. الدراسات الميدانية تظهر أن اللقاحات الميكروبية يمكنها رفع الإنتاج بنسبة 4.8-6.2% في التربة منخفضة الإنتاجية من خلال تحسين دورة المغذيات وبنية التربة. للمناطق حيث تتجاوز أسعار الأراضي 10,000 دولار أمريكي للهكتار، توفر المدخلات البيولوجية مساراً فعالاً من ناحية التكلفة للتكثيف. الفائدة تنمو حيث تبقى أسعار الأسمدة الاصطناعية متقلبة بسبب ضيق أسواق الطاقة.

التوسع السريع للاتحادات البيولوجية المطبقة على البذور

معالجات البذور تتحول من السلالات المفردة إلى اتحادات تقدم تثبيت النيتروجين وإذابة الفوسفور وقمع الأمراض في مرة واحدة. الشراكات مثل Syngenta وIntrinsyx Bio تركز على تركيبات الميكروبات الداخلية التي تحسن كفاءة المغذيات عبر محاصيل متعددة. محطات طلاء البذور المركزية تقلل تعقيد التعامل في المزرعة، مما يدعم الاعتماد. التقييمات التنظيمية، مع ذلك، تصبح أكثر تعقيداً حيث يجب على الوكالات تقييم تفاعلات ما بين الميكروبات بدلاً من سلامة السلالة المفردة.

الاستثمار المخاطر في تقنية التغليف للميكروبات

وصل التمويل المخاطر لتغليف الميكروبات إلى 28 مليون دولار أمريكي في 2024، مما يشير إلى ثقة المستثمرين في ابتكارات التوصيل التي تمدد العمر الافتراضي والأداء. التقنيات مثل الكبسولات الميكروية المجففة بالرذاذ وخرز الجل الكيتوساني تحمي الميكروبات من تقلبات درجات الحرارة، وهو أمر حاسم للأسواق الاستوائية دون بنية تحتية للسلسلة الباردة. طلاءات البوليمر القابلة للتحلل البيولوجي تعالج كذلك المخاوف البيئية حول البلاستيك الميكروي مع توفير إطلاق محكوم للكائنات النشطة. هذه التطورات تدعم استراتيجيات التسعير المتميزة من خلال ضمان قابلية بقاء حقلي أعلى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| فجوات الوعي لدى المزارعين وتعقيد التعامل في المزرعة | -1.4% | عالمي، الأكثر شدة في أفريقيا وآسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنوات) |

| تفضيل الأسمدة الاصطناعية سريعة الاستجابة | -1.1% | عالمي، قوي في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| المناطق الرمادية التنظيمية للخلطات الميكروبية المتراكمة | -0.8% | عالمي، يختلف حسب الولاية القضائية | طويل الأمد (≥ 4 سنوات) |

| خطر التلوث البيولوجي في سلاسل التوريد الممتدة | -0.6% | الأسواق الناشئة التي تفتقر للبنية التحتية للسلسلة الباردة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

فجوات الوعي لدى المزارعين وتعقيد التعامل في المزرعة

يفتقر العديد من المزارعين إلى التدريب على تخزين الميكروبات واختبار القابلية للحياة وتوقيت التطبيق. وكلاء الإرشاد غالباً ما يركزون على الأسمدة والمبيدات، مما يترك فجوة معرفية للبيولوجيات. نتيجة لذلك، سوء التعامل مع المنتجات يؤدي إلى أداء غير متسق وشكوك. تقنية "سحق العقد الجذرية" في البرازيل، التي تسمح للمزارعين بإكثار الريزوبيا من عقد الجذور، تظهر أن الابتكار على مستوى القاعدة الشعبية يمكن أن يملأ فجوات الإرشاد ويقلل حواجز الاعتماد.

تفضيل الأسمدة الاصطناعية سريعة الاستجابة

المنتجات الاصطناعية تقدم توافراً فورياً للمغذيات واستجابات إنتاج قابلة للتنبؤ. التجارب الميدانية للبيولوجيات التجارية مثل PROVEN 40 أظهرت فعالية متغيرة تحت ظروف تربة وطقس مختلفة. سياسات تأمين المحاصيل وعهود المقرضين غالباً ما توجه المزارعين نحو أنظمة مدخلات مثبتة، مما يعزز هيمنة الاصطناعية. سلسلة التوريد الراسخة للأسمدة تقلل كذلك احتكاك المعاملات مقارنة بالحصول على والتعامل مع المنتجات الميكروبية.

تحليل القطاعات

حسب الوظيفة: هيمنة التغذية تواجه اضطراب الحماية

استحوذت تطبيقات تغذية المحاصيل على 52% من إيرادات 2024 حيث حلت الميكروبات مثبتة النيتروجين ومذيبة الفوسفور محل أجزاء من الأسمدة الاصطناعية. حجم سوق اللقاحات الزراعية للتغذية مُتوقع أن يتوسع بثبات حيث تشجع تكاليف الأسمدة المتزايدة الاستبدال البيولوجي. يقدر المزارعون توفيرات موثقة بنسبة 15-25% في مدخلات النيتروجين مع الحفاظ على الإنتاج، مما يترجم إلى فترات استرداد سريعة.

البيولوجيات الحامية للمحاصيل، بينما تساهم بقاعدة أصغر، مُعدة لمعدل نمو سنوي مركب 10.9% خلال 2030. القمع التنظيمي للمبيدات الكيميائية وارتفاع مشاكل المقاومة بين مسببات الأمراض الرئيسية يسرعان الطلب. الشركات الآن تجمع الحمايات الميكروبية مع السلالات التغذوية، واعدة بتغطية شاملة من التربة إلى الأوراق. هذا التقارب يضغط على مقدمي التغذية المستقلين لتوسيع المحافظ أو المخاطرة بفقدان الحصة للعروض المتكاملة.

حسب الكائنات الحية الدقيقة: القيادة البكتيرية تحت تحدي فطري

احتلت البكتيريا 71% من حصة سوق اللقاحات الزراعية في 2024، مما يعكس عقوداً من نجاح الريزوبيا في البقوليات والاستخدام المتزايد في الحبوب. هذه القيادة تستند على فعالية موثقة جيداً وتكلفة منخفضة وإلمام بين المنظمين.

الفطريات هي المجموعة الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب 11.5% حتى 2030. سلالات Trichoderma والمايكورايزا تكتسب زخماً لقمع الأمراض وامتصاص الفوسفور. التطورات في التغليف تعزز الاستقرار على الرف، بينما الإعفاءات الحديثة من وكالة حماية البيئة تسهل الموافقات[4]المصدر: وكالة حماية البيئة، "إعفاءات التسامح للمبيدات الميكروبية 2025،" epa.gov. رغم أن الراسخين البكتيريين يحتفظون بمزايا الحجم، المبتكرون الفطريون يجذبون الاستثمار لفوائد التخفيف من الإجهاد المتميزة.

حسب نوع المحصول: استقرار الحبوب يلتقي ابتكار البقوليات

احتلت الحبوب والخضار 38% من الإيرادات في 2024، مدفوعة بالمساحة الواسعة والاستخدام المتزايد للنيتروجين البيولوجي في الذرة والقمح. حجم سوق اللقاحات الزراعية في الحبوب سيستمر في التوسع حيث تثبت الميكروبات مرونة عبر ظروف حقل متنوعة.

البقوليات والبذور الزيتية تقود النمو بمعدل نمو سنوي مركب 12.8%. حقول فول الصويا في أمريكا الجنوبية تظهر معدلات تلقيح 85-90%، مما يثبت قابلية التوسع. السلالات الجديدة للكانولا ودوار الشمس توسع السوق القابل للعنونة، والحزم متعددة السلالات تحقق عقدة متسقة في التربة المتغيرة.

ملاحظة: حصص قطاعات كافة القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التطبيق: كفاءة معالجة البذور مقابل دقة التربة

أمن تلقيح البذور 63% من حصة سوق اللقاحات الزراعية في 2024 بفضل خطوط طلاء البذور الراسخة والتوصيل الميكروبي المتجانس. المصنعون يضيفون بوليمرات قابلة للتحلل البيولوجي تطلق الميكروبات ببطء، محمية لها أثناء الإنبات. المعالجة المركزية تحافظ على التعامل في المزرعة بحد أدنى، مما يرفع الاعتماد بين المزارعين الكبار.

تلقيح التربة هو الطريقة الأسرع نمواً، متوقع بمعدل نمو سنوي مركب 11.2% خلال 2030. أجهزة التطبيق الدقيقة الآن تضع الميكروبات فقط حيث تشير اختبارات التربة للحاجة، مما يحسن العائد على الاستثمار. هذه الطريقة تناسب المحاصيل ذات المناطق الجذرية العميقة حيث معالجات البذور تؤدي أداءً أقل. تكلفة المعدات ومهارة المشغل، مع ذلك، تحد من الامتصاص بين أصحاب الحيازات الصغيرة.

التحليل الجغرافي

حافظت أمريكا الشمالية على أكبر حصة إقليمية في 2024، مدعومة بنشاط قوي في البحث والتطوير وشبكات توزيع مدخلات زراعية راسخة. معدل النمو السنوي المركب للمنطقة بنسبة 6.9% حتى 2030 يتأخر عن المتوسط العالمي لأن العديد من المزارعين يبقون غير مقتنعين أن البيولوجيات يمكنها مطابقة موثوقية الأسمدة الاصطناعية. المسارات التنظيمية تتحسن تدريجياً، والإعفاءات الحديثة من وكالة حماية البيئة لسلالات Bacillus وTrichoderma تقصر الوقت للسوق للمنتجات الجديدة. استمرار تثقيف المزارعين وتكامل ائتمان الكربون يمكن أن يرفع الاعتماد عبر حزام الذرة والمقاطعات البرية.

أمريكا الجنوبية هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 10.4%. البرنامج الوطني البرازيلي للمدخلات البيولوجية ولد 5 مليار ريال برازيلي (1 مليار دولار أمريكي) في المبيعات في موسم 2023-24، بزيادة 15%، مما يؤكد الدعم السياسي القوي[5]المصدر: وزارة الزراعة البرازيلية، "البرنامج الوطني للمدخلات البيولوجية 2024-25،" agricultura.gov.br. البنية التحتية الناضجة للتلقيح بفول الصويا في الأرجنتين تكمل مبادرات المحاصيل الجديدة العدائية في البرازيل، مما يخلق نقطة ساخنة على مستوى القارة. الشركات متعددة الجنسيات تعمق الشراكات المحلية، كما يظهر من استحواذ ICL على Nitro 1000 وميثاق FMC مع Ballagro، لتأمين موطئ قدم تنظيمي وقدرة إنتاج.

آسيا والمحيط الهادئ وأفريقيا تقدمان فرصاً ناشئة، تنموان بمعدلات نمو سنوية مركبة 9.8% و8.3%، على التوالي. تسجيل الصين لأكثر من 550 منتج مبيد ميكروبي يظهر زخم تنظيمي، بينما وافق مجلس المبيدات المركزي في الهند على 416 أجندة بيولوجية في أوائل 2024. في أفريقيا، المقاربات الصديقة لأصحاب الحيازات الصغيرة مثل إكثار الريزوبيا في المزرعة تتجاوز قيود السلسلة الباردة، لكن التطوير الأوسع للسوق لا يزال يعتمد على دعم الإرشاد والوصول للتمويل لمعدات تطبيق اللقاحات.

المشهد التنافسي

يبقى تركز سوق اللقاحات الزراعية منخفضاً. تتصدر BASF بحصة كبيرة، مستفيدة من مقاربة متكاملة لحماية المحاصيل تجمع البيولوجيات مع الكيمياء والأدوات الرقمية. تتبع Novozymes، مركزة على اكتشاف السلالات وتوسع التخمير. منصة Corteva البيولوجية ترسي برنامج استثمار Catalyst، الذي يكشف التقنيات في المراحل المبكرة للاعتماد السريع.

استحوذت Syngenta مؤخراً على مستودع المنتجات الطبيعية لشركة Novartis لتسريع خطوط المنتجات الجديدة. اللاعب الخامس الرائد يكمل مجموعة المستوى الأول، لكن الجزء المتبقي من السوق منتشر عبر موردين إقليميين وشركات تقنية حيوية متخصصة، مما يبرز مساحة بيضاء كبيرة للداخلين مع أجهزة التطبيق الدقيقة والتغليف المتقدم أو اتحادات متعددة السلالات.

الأنماط الاستراتيجية تؤكد الابتكار المدفوع بالشراكة والاستحواذات المستهدفة. الشركات الراسخة تنشر قوة الميزانية لتأمين مكتبات الميكروبات المملوكة، بينما الشركات الناشئة توفر بحث وتطوير رشيق في التغليف وأنظمة التطبيق الموجهة بالذكاء الاصطناعي. كلا المجموعتين تستهدفان السوق القابل للعنونة المتوقع بـ18.50 مليار دولار أمريكي لعام 2030، موجهة الموارد نحو تقنيات تحسن العمر على الرف وتبسط تعامل المزارع وتوثق فوائد ائتمان الكربون. حيث تكتسب التركيبات المتميزة ذات القيمة المضافة حصة، الكثافة التنافسية مُعدة للارتفاع، مع الحجم والخبرة التنظيمية تعمل كمميزات أساسية.

قادة صناعة اللقاحات الزراعية

-

BASF SE

-

Novonesis

-

Corteva Agriscience

-

Bayer AG

-

Syngenta AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2023: أطلقت VerdesianLife Science منتج Accolade، وهو سائل تحسين النمو البيولوجي الجديد للمحاصيل يحتوي على Azospirillum Brasilense، بكتيريا مثبتة يمكنها زيادة تطوير الجذور وأنظمة الجذور الجانبية الثانوية، مما يؤدي إلى زيادة امتصاص المغذيات وإنتاج أعلى.

- سبتمبر 2022: تعاونت Syngenta Seedcare وBioceres Crop Solutions لإدخال معالجات بذور بيولوجية مبتكرة، بما في ذلك اللقاحات، إلى السوق. من خلال هذه الشراكة، أصبحت Syngenta SeedCare الموزع العالمي الحصري للتسويق لحلول Bioceres البيولوجية، باستثناء الأرجنتين.

- سبتمبر 2021: في الولايات المتحدة، أطلقت Novozymes خمسة حلول بيولوجية، بما في ذلك ثلاث لقاحات بيولوجية، وهي BioniQ وTagTeam BioniQPro وTagTeam BioniQChickpea.

نطاق تقرير سوق اللقاحات الزراعية العالمي

اللقاحات الميكروبية هي كائنات حية دقيقة تطبق على التربة أو النبات لتحسين الإنتاجية وصحة المحاصيل.

سوق اللقاحات الزراعية مقسم حسب الوظيفة (تغذية المحاصيل وحماية المحاصيل)، والكائنات الحية الدقيقة (البكتيريا والفطريات والكائنات الحية الدقيقة الأخرى)، وطريقة التطبيق (تلقيح البذور وتلقيح التربة)، ونوع المحصول (الحبوب والخضار والبقوليات والبذور الزيتية والمحاصيل التجارية والفواكه والخضروات وأنواع المحاصيل الأخرى)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية وأفريقيا).

تم إجراء تحجيم السوق بمصطلحات القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| تغذية المحاصيل |

| حماية المحاصيل |

| البكتيريا | الريزوبكتيريا |

| الآزوتوباكتر | |

| الفوسفوبكتيريا | |

| البكتيريا الأخرى | |

| الفطريات | التريكوديرما |

| المايكورايزا | |

| الفطريات الأخرى | |

| الكائنات الحية الدقيقة الأخرى |

| تلقيح البذور |

| تلقيح التربة |

| الحبوب والخضار |

| البقوليات والبذور الزيتية |

| المحاصيل التجارية |

| الفواكه والخضروات |

| التطبيقات الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| كينيا | |

| باقي أفريقيا |

| حسب الوظيفة (القيمة) | تغذية المحاصيل | |

| حماية المحاصيل | ||

| حسب الكائنات الحية الدقيقة (القيمة) | البكتيريا | الريزوبكتيريا |

| الآزوتوباكتر | ||

| الفوسفوبكتيريا | ||

| البكتيريا الأخرى | ||

| الفطريات | التريكوديرما | |

| المايكورايزا | ||

| الفطريات الأخرى | ||

| الكائنات الحية الدقيقة الأخرى | ||

| حسب طريقة التطبيق (القيمة) | تلقيح البذور | |

| تلقيح التربة | ||

| حسب نوع المحصول (القيمة) | الحبوب والخضار | |

| البقوليات والبذور الزيتية | ||

| المحاصيل التجارية | ||

| الفواكه والخضروات | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| كينيا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم المتوقع لسوق اللقاحات الزراعية بحلول 2030؟

من المتوقع أن يصل سوق اللقاحات الزراعية إلى 18.50 مليار دولار أمريكي بحلول 2030، ارتفاعاً من 11.23 مليار دولار أمريكي في 2025.

أي منطقة من المتوقع أن تنمو أسرع حتى 2030؟

تتصدر أمريكا الجنوبية النمو بمعدل نمو سنوي مركب 10.4%، مدفوعة بسياسات البرازيل للمدخلات البيولوجية والبنية التحتية الناضجة للتلقيح في الأرجنتين.

أي قطاع وظيفي يهيمن حالياً على السوق؟

تستحوذ تغذية المحاصيل على 52% من إيرادات 2024، في المقام الأول بسبب الاستخدام الواسع للميكروبات مثبتة النيتروجين ومذيبة الفوسفور.

لماذا تحظى معالجات البذور بشعبية لتوصيل اللقاحات؟

معالجات البذور تستفيد من مرافق الطلاء الموجودة، وتضمن تغطية ميكروبية متجانسة، وتقلل تعقيد التعامل في المزرعة.

كيف تؤثر ائتمانات الكربون على اعتماد اللقاحات البيولوجية؟

أسواق الكربون الناشئة قد تدفع 15-50 دولاراً أمريكياً لكل طن من ثاني أكسيد الكربون المخفف، مما يمكن المزارعين من تعويض تكاليف اللقاحات مع تحقيق أهداف الاستدامة.

آخر تحديث للصفحة في: