حجم وحصة سوق المضادات الحيوية الزراعية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

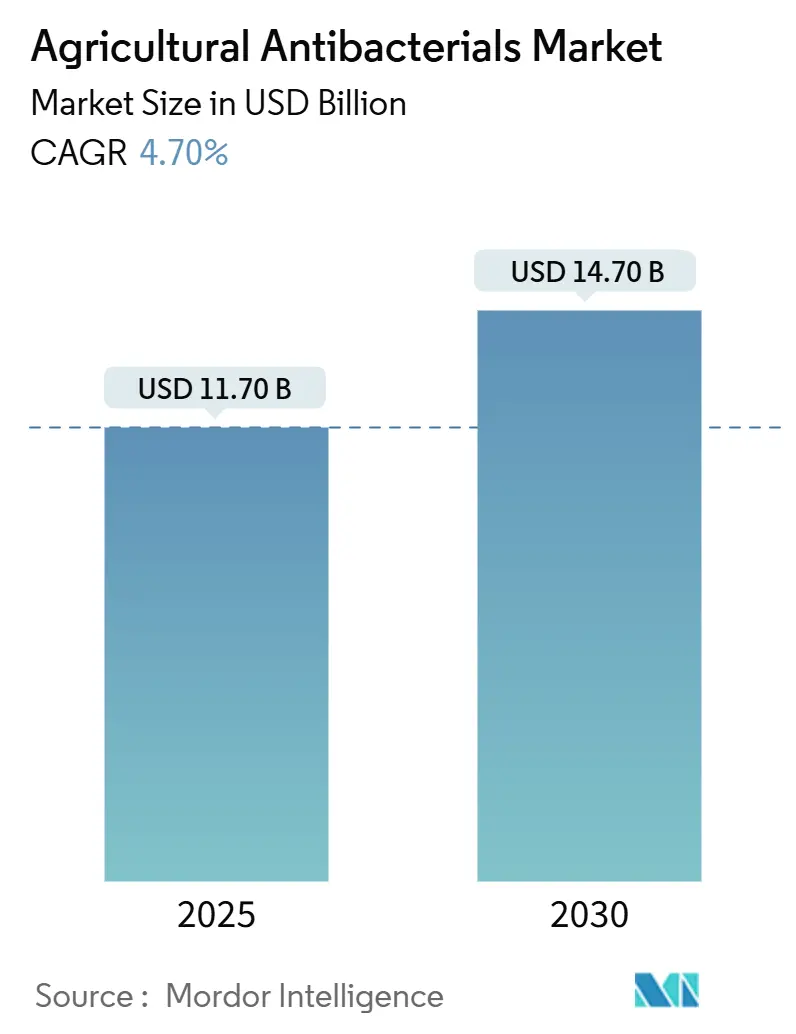

| حجم السوق (2025) | 11.70 مليار دولار أمريكي |

| حجم السوق (2030) | 14.70 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.70% CAGR |

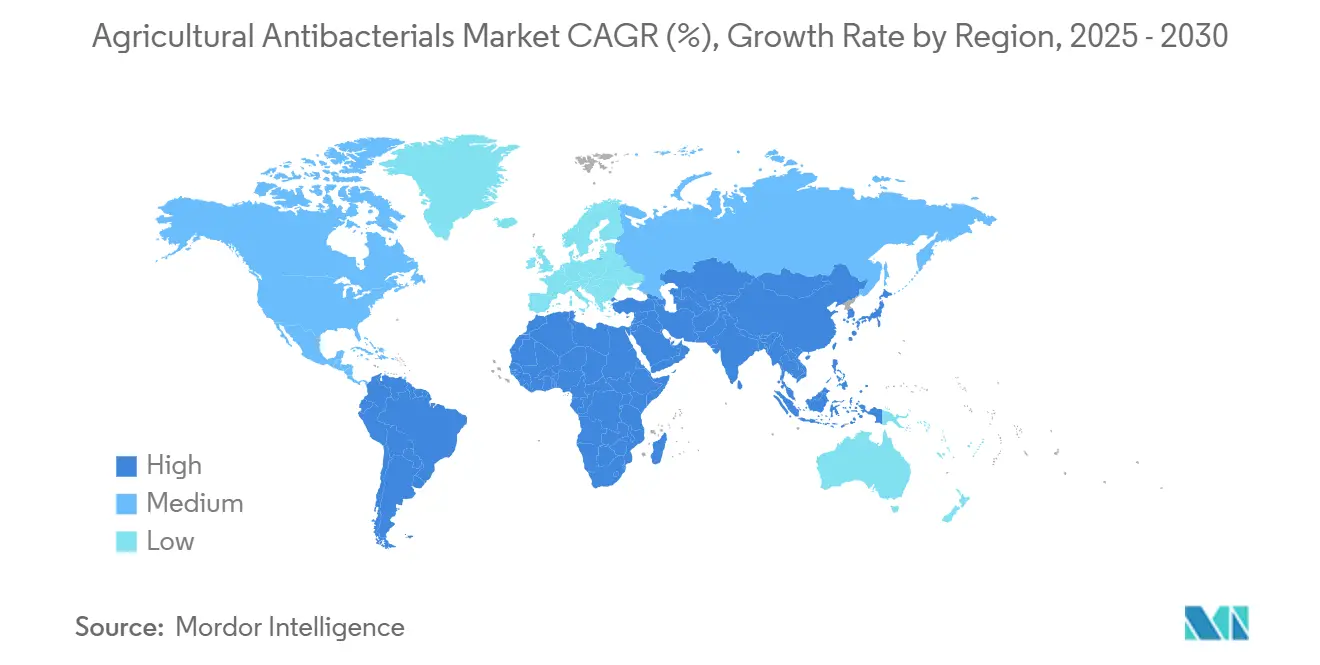

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المضادات الحيوية الزراعية من قبل موردور إنتليجنس

تقدر قيمة سوق المضادات الحيوية الزراعية بـ 11.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 14.70 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 4.70%. يُعزى توسع السوق إلى تزايد ضغط الأمراض البكتيرية المرتبطة بالمناخ، وزيادة زراعة المحاصيل المحمية، والتطورات التكنولوجية في النحاس النانوي والمبيدات الحيوية البكتيرية. على الرغم من أن المنتجات القائمة على النحاس تحافظ على هيمنة السوق، إلا أن المتطلبات التنظيمية وتفويضات استدامة تجار التجزئة تسرع من اعتماد الحلول البيولوجية الخاصة بالعائل وأنظمة التطبيق الدقيق. تبقى منطقة آسيا والمحيط الهادئ مركز الطلب الأساسي، بينما تضع أمريكا الشمالية وأوروبا الأطر التنظيمية والمعايير التكنولوجية التي ستؤثر على تطوير السوق حتى عام 2030. يقوم الموردون الرئيسيون بتنويع محافظهم استراتيجياً نحو الحلول البيولوجية والرقمية، مما يولد فرص سوقية من خلال توقيت التطبيق المدعوم بإنترنت الأشياء، وتسويق العاثيات، وتركيبات التشتت النانوي التي تحقق فعالية مثلى بمعدلات تطبيق منخفضة.

النقاط الرئيسية للتقرير

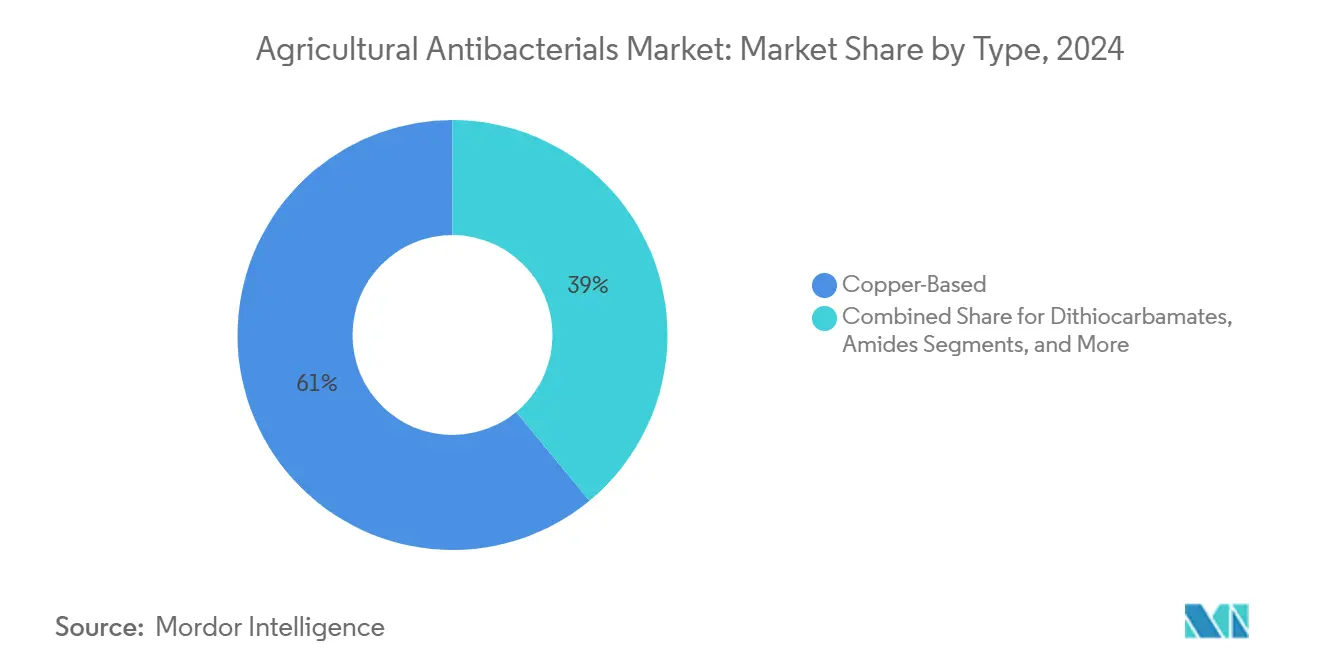

- حسب نوع المنتج، احتلت المضادات الحيوية الزراعية القائمة على النحاس 61% من حصة سوق المضادات الحيوية الزراعية في عام 2024، بينما من المتوقع أن ينمو النحاس النانوي والنحاس/الزنك المختلط بمعدل نمو سنوي مركب قدره 13.6% حتى عام 2030.

- حسب آلية العمل، تصدرت مثبطات جدار الخلية متعددة المواقع بحصة 43% من حجم سوق المضادات الحيوية الزراعية في عام 2024، بينما من المتوقع أن تسجل محفزات الإجهاد التأكسدي معدل نمو سنوي مركب قدره 11.1% حتى عام 2030.

- حسب شكل التركيب، شكلت المعلقات السائلة 56% من حجم سوق المضادات الحيوية الزراعية في عام 2024؛ التشتتات النانوية والكبسولات تمثل الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 13.2%.

- حسب طريقة التطبيق، استحوذ الرش الورقي على 54% من حصة سوق المضادات الحيوية الزراعية في عام 2024؛ معالجات نظام المياه والحقن بالتنقيط مقررة للتوسع بمعدل نمو سنوي مركب قدره 11.7%.

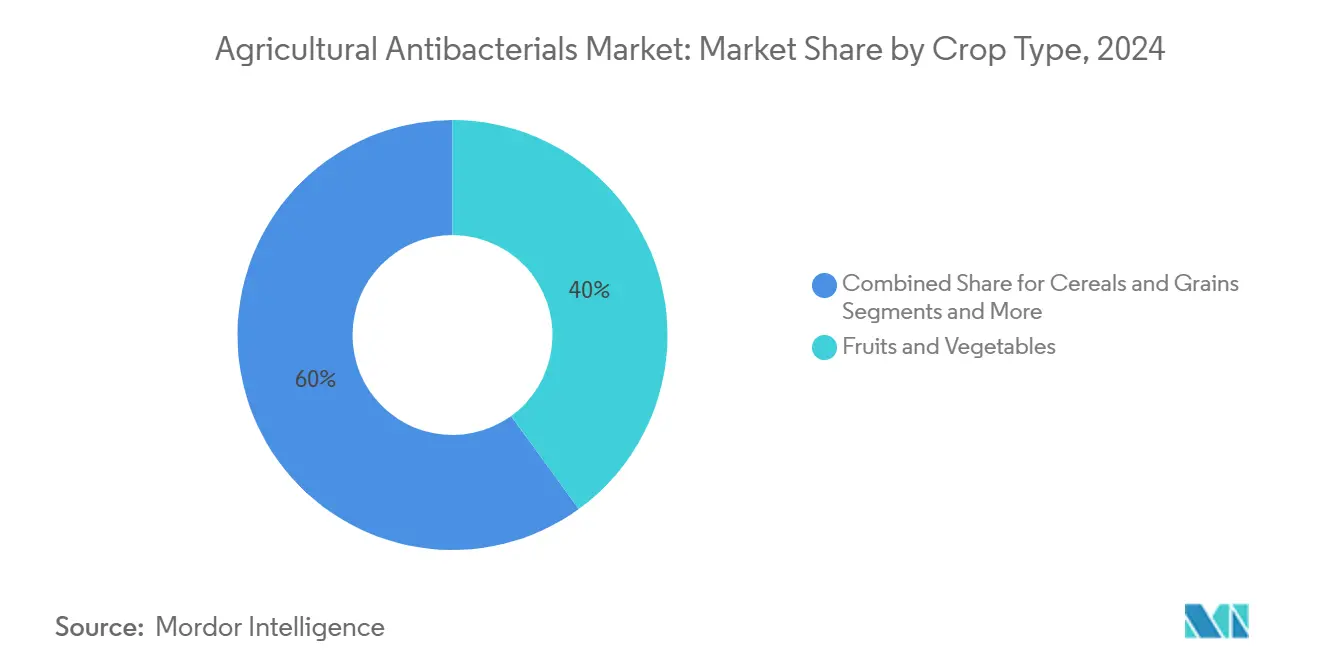

- حسب المحصول، استحوذت الفواكه والخضروات على 40% من حصة الإيرادات في عام 2024، بينما من المتوقع أن ترتفع المحاصيل المحمية بمعدل نمو سنوي مركب قدره 12.1% حتى عام 2030.

- حسب قناة التوزيع، حافظت منافذ البيع بالتجزئة الزراعية والتعاونية على حصة 45% في عام 2024، بينما تتقدم المبيعات عبر الإنترنت والتجارة الإلكترونية بمعدل نمو سنوي مركب قدره 14.2%.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على حصة 33% في عام 2024 ومن المتوقع أن تنمو بنسبة 8.2% خلال فترة التوقع.

- استحوذ أفضل ثلاثة لاعبين - شركة باير (15.1%)، وشركة سينجينتا (14.2%)، وكورتيفا أجرايساينس (10.3%) - على حصص سوقية مهمة في عام 2024.

اتجاهات ورؤى سوق المضادات الحيوية الزراعية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع ضغط إمدادات الغذاء | +1.2% | عالمي، الأقوى في آسيا والمحيط الهادئ وأمريكا الجنوبية | طويل الأمد (≥ 4 سنوات) |

| توسع مساحة المحاصيل المحمية | +0.8% | أمريكا الشمالية وأوروبا، امتداداً إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الارتفاع المرتبط بالمناخ في حدوث البكتيريا | +1.0% | المناطق المدارية وشبه المدارية في جميع أنحاء العالم | طويل الأمد (≥ 4 سنوات) |

| الاستخدام السريع للتنبؤ الرقمي للأمراض وأجهزة الاستشعار إنترنت الأشياء | +0.6% | أمريكا الشمالية وأوروبا، التبني المبكر في البرازيل والصين | قصير الأمد (≤ 2 سنتين) |

| تسويق المنتجات القائمة على العاثيات | +0.4% | البرازيل وبعض دول أوروبا، تقود الأسواق | متوسط الأمد (2-4 سنوات) |

| نمو أنظمة إعادة التدوير بدون تربة | +0.3% | أمريكا الشمالية وأوروبا، ارتفاع في الشرق الأوسط | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع ضغط إمدادات الغذاء

تتطلب متطلبات الأمن الغذائي العالمي زيادة بنسبة 50% في إنتاج الغذاء بحلول عام 2050، بينما تولد الممرضات البكتيرية حالياً خسائر محاصيل سنوية تتجاوز 60 مليار دولار أمريكي. ينفذ المنتجون الزراعيون في منطقة آسيا والمحيط الهادئ برامج مضادات حيوية منتظمة، حيث تحافظ الصين على استهلاك المبيدات الحشرية عند 240,000-250,000 طن متري سنوياً حتى عام 2025، بما في ذلك أكثر من 90,000 طن متري من البيولوجيات. يلتزم منتجو الفواكه والخضروات الموجهة للتصدير بمتطلبات صارمة لعدم تحمل البقايا، مما يدعم الطلب على حلول مضادات حيوية متقدمة تضمن عوائد محاصيل مثلى وإمكانية الوصول للأسواق.

توسع مساحة المحاصيل المحمية

تشهد عمليات البيوت الزجاجية والأنفاق في أمريكا الشمالية وأوروبا نمواً سنوياً بنسبة 8-12%، مما ينتج عنه مظلات نباتية كثيفة مع أوضاع درجة حرارة ورطوبة مواتية لنمو البكتيريا.[1]"توسع البيوت الزجاجية وضغط أمراض المحاصيل," E3S Web of Conferences, e3s-conferences.orgتبلغ مرافق الطماطم والخيار في هولندا وكندا عن ترددات تطبيق مضادات حيوية أعلى بنسبة 20% مقارنة بعمليات الحقول المفتوحة. هذه الزيادة تدفع الطلب على تركيبات متوافقة مع نظام المياه. كاستجابة، يركز الموردون على تطوير التشتتات النانوية والتركيبات منخفضة السمية النباتية لحماية تدفقات المغذيات الهيدروبونية المعاد تدويرها.

الارتفاع المرتبط بالمناخ في حدوث البكتيريا

أدت ارتفاع درجات الحرارة وأنماط الهطول غير المنتظمة إلى زيادة فترات مخاطر الإصابة البكتيرية بنسبة 20-30% في مناطق الإنتاج الزراعي الأساسية منذ عام 2020. يوضح ظهور آفة البن البكتيرية في أمريكا الوسطى والذبول البكتيري الذي يؤثر على خضروات جنوب شرق آسيا كيف تخلق تحولات المناطق الحرارية فرص سوقية جديدة لمنتجات المضادات الحيوية الزراعية. يتبنى المنتجون الزراعيون بشكل متزايد المعالجات الجهازية والحلول البيولوجية لضمان الحماية المستدامة ضد تفشي الأمراض البكتيرية.

الاستخدام السريع للتنبؤ الرقمي للأمراض وأجهزة الاستشعار إنترنت الأشياء

تولد شبكات إنترنت الأشياء التي تراقب المناخ المحلي للمظلة نماذج تنبؤية تحقق دقة 87.4% في اكتشاف تفشي البكتيريا. تدمج العمليات الزراعية الكبيرة في البرازيل هذه الأنظمة التحذيرية مع رشاشات متغيرة المعدل، مما يقلل من دورات التطبيق غير الضرورية ويقلل من المدخلات الزراعية بنسبة 20-30% مع الحفاظ على فعالية التحكم. يسهل تكامل بيانات أجهزة الاستشعار وأنظمة المراقبة البرمجية توثيق إمكانية التتبع الشامل المطلوب من قبل تجار التجزئة الغذائية للامتثال البيئي والاجتماعي والحوكمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد مقاومة المضادات الحيوية في البكتيريا الممرضة للنباتات | -0.8% | مناطق الزراعة المكثفة في جميع أنحاء العالم | طويل الأمد (≥ 4 سنوات) |

| تشديد المتطلبات التنظيمية يخلق مخاطر تسجيل للمضادات الحيوية الجديدة | -1.2% | أوروبا وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| قصر العمر الافتراضي ومتطلبات سلسلة التبريد للمبيدات البيولوجية البكتيرية | -0.6% | عالمي، المناطق المدارية الأكثر تضرراً | متوسط الأمد (2-4 سنوات) |

| إلغاء إدراج المبيدات البكتيرية المعدنية الثقيلة من قبل البيئة والاجتماع والحوكمة وتجار التجزئة | -0.9% | أوروبا وأمريكا الشمالية، التوسع إلى أسواق التصدير المتقدمة عالمياً | قصير الأمد (≤ 2 سنتين) |

| المصدر: Mordor Intelligence | |||

تصاعد مقاومة المضادات الحيوية في البكتيريا الممرضة للنباتات

تطور سلالات Erwinia amylovora وXanthomonas مقاومة لعلاجات الستربتومايسين خلال خمس إلى سبع مواسم. تعتبر مسألة المقاومة شديدة بشكل خاص في المحاصيل المعمرة مثل التفاح والحمضيات، حيث تستمر التجمعات البكتيرية عبر مواسم النمو وتتراكم جينات المقاومة من خلال النقل الأفقي. تواجه البساتين تكاليف مدخلات أعلى بنسبة 25-40% حيث يجب على المزارعين تدوير مكونات نشطة متعددة وتنفيذ أنظمة مراقبة مكلفة. بينما تقدم خلائط العاثيات وهجائن النحاس-الزنك حلولاً بديلة، فإن اعتمادها يتطلب تدريب المشغل ومعدات رش متخصصة.

تشديد المتطلبات التنظيمية يخلق مخاطر تسجيل للمضادات الحيوية الجديدة

جدولت المفوضية الأوروبية مراجعة النحاس في عام 2025، بينما تجري وكالة حماية البيئة الأمريكية (EPA) إعادة تقييم تحملات المضادات الحيوية الزراعية تحت معايير تنظيمية محسنة.[2]المفوضية الأوروبية، "تجديد موافقات مركبات النحاس," ec.europa.eu تتطلب خطوط تطوير المنتجات 8-12 سنة و200-300 مليون دولار أمريكي في الاختبارات لتلبية متطلبات البيانات الحديثة. يجبر عدم اليقين بشأن التجديدات التنظيمية المنتجين الزراعيين على تقييم البدائل البيولوجية بشكل استباقي، مما يسرع من انتقال السوق نحو حلول غير مضادة للجراثيم.

تحليل القطاع

حسب نوع المنتج: هيمنة النحاس تواجه تحدي الابتكار النانوي

ولدت مركبات النحاس 61% من إيرادات عام 2024 في سوق المضادات الحيوية الزراعية، مما يظهر الاعتماد المستمر على الكيمياء متعددة المواقع الراسخة. تشهد تشتتات النحاس النانوي وخلائط Cu/Zn المختلطة نمواً بمعدل نمو سنوي مركب قدره 13.6%، مدفوعة بالمتطلبات الزراعية لمستويات جرعة وبقايا منخفضة. بينما تمثل البيولوجيات حصة سوقية أصغر، فإنها تشكل 74% من قطاع المبيدات الحيوية وتحافظ على معدلات نمو قوية. يقدم التخلص التدريجي المخطط من النحاس في الاتحاد الأوروبي في عام 2025 مخاطر مهمة لقطاع النحاس المهيمن وقد يسرع من الانتقال إلى العاثيات والببتيدات الصناعية.

يبقى النهج متعدد المواقع فعالاً حيث تتطلب المقاومة البكتيرية طفرات متزامنة متعددة. ومع ذلك، تتحدى مخاوف التراكم البيئي وسياسات التجزئة استدامته المستقبلية. تخدم الديثيوكاربامات والأميدات تطبيقات محددة حيث يسبب النحاس سمية نباتية، بينما تتراجع المضادات الحيوية التقليدية بسبب سياسات مقاومة المضادات الحيوية. تتدفق الاستثمارات نحو أنظمة التوصيل المدعومة بالتكنولوجيا النانوية التي تحقق أداء حقلي مماثل بمحتوى معدني أقل بنسبة 40-60%، مما يخدم كحلول انتقالية حتى تصل البدائل البيولوجية إلى التطوير التجاري الكامل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب آلية العمل: آليات متعددة المواقع تحافظ على الهيمنة

تحافظ مثبطات جدار الخلية متعددة المواقع على حصة مهيمنة تبلغ 43% من سوق المضادات الحيوية الزراعية لعام 2024. تظهر محفزات الإجهاد التأكسدي، المحسنة بأنظمة حاملات الجسيمات النانوية، معدل نمو سنوي قدره 11.1%، مدعومةببيانات تجارب تظهر تحسن في تحكم الآفات وانخفاض السمية النباتية. تواجه مثبطات تخليق البروتين قيود تنظيمية بسبب تطوير المقاومة ومخاوف حول الآليات المشتركة مع تطبيقات صحة الإنسان، خاصة في استخدام البساتين. تتطلب مانعات الحمض النووي/الحمض النووي الريبوزي أسعار أعلى في تطبيقات البيوت الزجاجية التزيينية حيث يلبي النشاط الجهازي المتطلبات الجمالية، رغم أن الاستخدامات المعتمدة المحدودة تقيد الاعتماد الزراعي الأوسع.

يعكس توزيع الآليات تحول السوق نحو الكيميائيات واسعة الطيف التي تكافح المقاومة بينما تلبي المتطلبات البيئية، متجنبة عمليات التسجيل الطويلة المرتبطة بالمضادات الحيوية الجديدة ذات الهدف الواحد. تدمج الشركات المنتجات التقليدية القائمة على النحاس مع تركيبات نانوية مؤكسدة ومنتجات بيولوجية لتوفير تحكم شامل في الأمراض عبر أنواع محاصيل متعددة.

حسب شكل التركيب: هيمنة السوائل تلتقي بالتشتتات النانوية

تشكل المعلقات السائلة 56% من قيمة السوق لعام 2024، أساساً بسبب توافقها مع مبيدات الفطريات والمغذيات الورقية في تطبيقات الخلط في الخزان. تظهر التشتتات النانوية معدل نمو سنوي قدره 13.2%، منسوب إلى خصائص اختراق ستوماتي فائقة ومقاومة للمطر، بينما تقلل معدلات التطبيق بنسبة 20-40%. تحافظ الحبيبات السائلة القابلة للتشتت على وجود مهم في المناطق النائية بسبب مزايا كفاءة النقل، بينما تحافظ المساحيق القابلة للبلل على حصة سوقية في القطاعات الحساسة للسعر رغم التحديات التشغيلية.

يظهر السوق انتقالاً نحو تركيبات الإطلاق المتحكم فيها التي تزامن إطلاق المكونات النشطة مع دورات حياة الممرضات، متكاملة مع أنظمة التنبؤ القائمة على إنترنت الأشياء. يطور المصنعون تقنيات بوليمر قابلة للتحلل البيولوجي توفر التصاق بأسطح الفاكهة بينما تضمن الإزالة أثناء المعالجة، مما يلبي مواصفات بقايا التصدير. تقدم التشتتات النانوية حلول قابلة للتطبيق لامتثال حمولة النحاس دون الحاجة إلى تعديلات على المعدات الزراعية الموجودة.

حسب طريقة التطبيق: قيادة الرش الورقي تتحدى من أنظمة الدقة

يشكل الرش الورقي 54% من نفقات مبيدات البكتيريا لعام 2024 بسبب توافقه مع رشاشات البوم الموجودة والمعدات الجوية. تكتسب طرق نظام المياه وحقن التنقيط، التي تنمو بنسبة 11.7% سنوياً، أهمية بسبب توسع الخضروات المحمية والزراعة المائية، حيث تخدم محاليل التسميد أغراض مزدوجة كأنظمة توصيل مبيدات بكتيريا. بينما توفر معالجات البذور حماية في المراحل المبكرة، تواجه قيود من وضع العلامات المقيد. تحمي الحقن في التربة بفعالية المحاصيل المعمرة ضد الممرضات الجهازية، لكنها تتأثر بارتفاع تكاليف العمالة.

يقود اعتماد الزراعة الدقيقة الاستثمار نحو أنظمة معدل متغير ورشاشات كهروستاتيكية تقلل الانجراف بنسبة 40-60%. هذه الترقيات للمعدات تسهل استخدام تركيبات نانوية مركزة وكوكتيلات عاثيات تتطلب توزيع منتظم في حاملات منخفضة الحجم. حيث تصبح اللوائح البيئية حول انجراف الرش أكثر صرامة، تتزايد اعتماد أنظمة الري مغلقة الحلقة في عمليات البستنة عالية القيمة.

حسب نوع المحصول: الفواكه والخضروات تقود الطلب المتقدم

شكل قطاع الفواكه والخضروات 40% من قيمة السوق في عام 2024، منسوب إلى معايير الجودة التي تتطلب إدارة بكتيرية مستمرة. يظهر قطاع المحاصيل المحمية، الذي يتوسع بمعدل نمو سنوي مركب قدره 12.1%، نمواً من خلال الاستثمارات في عمليات الزراعة العمودية، تحديداً في إنتاج الطماطم والخيار. يولد قطاع الحبوب حجم كبير بسبب مساحات الزراعة الواسعة، لكنه يحقق إيرادات أقل للهكتار من خلال تركيبات النحاس القياسية. يظهر قطاع البذور الزيتية والبقول إمكانية نمو بسبب طلب البروتين النباتي، رغم أن الحساسية السعرية تؤثر على ديناميكيات السوق. تتطلب قطاعات زراعة الزهور والعشب مبيدات بكتيريا عالية الأداء للحفاظ على الجودة، مما يدعم التسعير المتقدم للمنتجات الجهازية.

يؤثر طلب السوق للمنتجات الخالية من البقايا على قرارات الشراء لتجار التجزئة، مما يعطي أولوية للموردين الذين ينفذون بروتوكولات تقليل النحاس. هذا المتطلب السوقي دفع المنتجين لدمج المنتجات البيولوجية في برامج معالجتهم، بما في ذلك المناطق حيث تطبيقات النحاس تبقى مسموحة. هذا التكامل واضح بشكل خاص في إنتاج الخيار المحمي، زراعة الفراولة، وعمليات الخضار الورقية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: القنوات التقليدية تواجه اضطراب رقمي

حافظت متاجر التجزئة الزراعية والتعاونيات على 45% من قيمة السوق لعام 2024، حيث يواصل المزارعون تقدير شروط الائتمان والنصائح الزراعية. تنمو المنصات الإلكترونية بنسبة 14.2% سنوياً، مدفوعة بزيادة اعتماد الهواتف الذكية وأدوات إدارة المزارع الرقمية المتكاملة. تتزايد عقود المصنع المباشرة بين المزارع الكبيرة التي تتجاوز 5,000 هكتار، مما يوفر خدمات تركيب مخصصة. يشهد السوق ظهور نماذج هجينة حيث تدير منصات التجارة الإلكترونية لوجستيات الطلبات بينما يوفر التجار المحليون دعم ما بعد البيع وتدريب إدارة المقاومة.

يتزايد اعتماد التجارة الإلكترونية في منطقة آسيا والمحيط الهادئ، حيث يشتري المزارعون صغار النطاق المنتجات البيولوجية بكميات صغيرة من خلال أسواق التطبيقات الفائقة. في الأسواق المتقدمة، تعزز الكاتالوجات الإلكترونية شفافية الأسعار، مما يجبر المتاجر الفيزيائية على تمايز عروضها من خلال خدمات الاختبار التشخيصي ومعايرة المزرعة.

تحليل الجغرافيا

تحتل آسيا والمحيط الهادئ 33% من حصة سوق المضادات الحيوية الزراعية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.2% حتى عام 2030. تحافظ الصين على إجمالي استهلاك المبيدات عند 250,000 طن متري، مع البيولوجيات التي تشكل 90,000 طن متري بسبب سياسات التنمية الخضراء. يتعزز السوق الكيميائي الزراعي في الهند، مع مبادرات حكومية تستهدف 26 مليون هكتار للزراعة العضوية. تخلق الرطوبة المدارية في المنطقة آفة بكتيرية مستمرة في الأرز وقرحة الحمضيات، مما يتطلب برامج تطبيق على مدار السنة. تركز اليابان وأستراليا على صادرات المنتجات الطازجة عالية القيمة، مما ينفذ تشتتات النحاس النانوي للامتثال بمتطلبات البقايا الدولية.

تحافظ أمريكا الشمالية على سوق ناضج مع التقدم التكنولوجي. تظهر الولايات المتحدة وكندا نمواً مستقراً في الزراعة المحمية، مما يزيد من الحاجة للمضادات الحيوية المحقونة بالتنقيط في الأنظمة المعاد تدويرها. تخلق تقييمات وكالة حماية البيئة للمضادات الحيوية الزراعية عدم يقين سوقي بينما تقود التطوير في البدائل القائمة على العاثيات وأنظمة الدعم الرقمية. تواصل المكسيك توسيع صادرات الخضروات، مما يحافظ على استخدام عالي لمبيدات البكتيريا للامتثال بلوائح الاستيراد الأمريكية.

تواجه أوروبا تحديات تنظيمية مع الصفقة الخضراء الأوروبية التي تفرض تقليل 50% في المبيدات الكيميائية بحلول عام 2030. انتهاء صلاحية لائحة النحاس لعام 2025 يقود المزارعين نحو البدائل الميكروبية، بينما يركز البحث على الببتيدات الصناعية ومبيدات البكتيريا القائمة على الحمض النووي الريبوزي. تقود ألمانيا وفرنسا وإسبانيا اعتماد البيولوجيات، بينما يقوم منتجو وسط وشرق أوروبا بتقييم حلول النحاس النانوي للحفاظ على الفعالية خلال فترات الانتقال. تحافظ المملكة المتحدة على التوافق التنظيمي مع الاتحاد الأوروبي بينما تطور موافقات مبسطة للبيولوجيات الجديدة لموازنة الحماية البيئية مع أمن المحاصيل. تزيد روسيا من مساحة إنتاج الحبوب، مما يتطلب تركيبات نحاس فعالة، رغم أن وصول الموردين الغربيين يبقى محدود بالعوامل الجيوسياسية.

المشهد التنافسي

تظهر صناعة المضادات الحيوية الزراعية تركز متوسط، مع ثلاثة لاعبين رئيسيين يهيمنون على السوق في عام 2024: شركة باير (15.1%)، وشركة سينجينتا (14.2%)، وكورتيفا أجرايساينس (10.3%). تدمج هذه الشركات البيولوجيات في محافظها الموجودة، بينما تركز الشركات متوسطة الحجم على مجالات متخصصة مثل التركيبات النانوية والمنصات الرقمية. أعلنت باير عن خطط لإطلاق 10 منتجات رئيسية في العقد المقبل، مركزة أساساً على الحلول البيولوجية أو المنتجات المختلطة الكيميائية-البيولوجية. تشاركت سينجينتا مع Intrinsyx Bio لتطوير البيولوجيات المثبتة للنيتروجين لتحسين صحة المحاصيل. تتوسع كورتيفا من خلال استحواذات شركات تطوير تقنيات العاثيات والببتيد لتقليل المخاطر التنظيمية المرتبطة بالمضادات الحيوية.

ظهرت الشراكات الاستراتيجية كاستراتيجية دخول سوق أساسية. تحالفت AMVAC مع DPH Biologicals لتوسيع محفظة GreenSolutions في المحاصيل الخاصة الأمريكية. استحوذت Nutrien على أصول حساسات الكلورين الضوئية للحصول على ملكية فكرية حصرية للتحكم الحيوي وربط شبكة التجزئة بمنتجات آلية عمل جديدة. تشير هذه الحركات الاستراتيجية إلى استجابة الصناعة لإمكانية لوائح التخلص التدريجي من النحاس ومتطلبات استدامة التجزئة التي قد تؤثر على تدفقات إيرادات المحافظ القائمة على الكيمياء.

تستخدم الشركات متوسطة الحجم والناشئة مرونتها التشغيلية لتطوير حاملات التشتت النانوي، وتركيبات ميكروبية مغلفة، وأنظمة جدولة الرش المدعومة بالذكاء الاصطناعي. شراكاتها مع الموزعين الإقليميين، يوضحها تعاون FMC مع Ballagro في البرازيل، تعزز الوصول السوقي في المناطق حيث الخبرة المحلية أساسية. يعتمد النجاح في السوق على دمج ابتكار المنتجات مع الخدمات الاستشارية الرقمية التي تحول البيانات إلى تطبيقات رش عملية، دامجة منتجات المضادات الحيوية ضمن أنظمة إدارة مزارع شاملة.

قادة صناعة المضادات الحيوية الزراعية

-

شركة باير

-

شركة سينجينتا

-

كورتيفا أجرايساينس

-

UPL

-

نوفارم

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أطلقت كوبرت مرحلة التطوير التالية لمساعدها الرقمي المدعوم بالذكاء الاصطناعي، والذي يوفر للمزارعين وصول مستمر لحلول تحديات حماية المحاصيل، بما في ذلك الأمراض البكتيرية.

- يناير 2025: وقعت AMVAC اتفاقية توزيع إقليمية مع DPH Biologicals لتوسيع GreenSolutions مع BellaTrove Companion Maxx، مما يعزز خيارات التحكم الحيوي لمزارعي التخصص الأمريكيين.

- نوفمبر 2024: استحوذت Nutrien Ag Solutions على أصول AgroScience من Suncor Energy، مما حصلت على تقنية حساسات الكلورين الضوئية لتكامل التحكم الحيوي.

- سبتمبر 2024: وقعت شركة FMC تحالف توزيع مع Ballagro Agro Tecnologia لتوسيع الحلول الميكروبية في البرازيل.

نطاق تقرير سوق المضادات الحيوية الزراعية العالمي

المضادات الحيوية الزراعية هي مواد مضادة للميكروبات تستخدم في الزراعة للتحكم في الأمراض البكتيرية في المحاصيل. يتم تقسيم سوق المضادات الحيوية الزراعية حسب النوع (المضادات الحيوية القائمة على النحاس، الديثيوكاربامات، الأميدات، المضادات الحيوية، وأنواع أخرى)، حسب المحصول (الحبوب والغلال، البذور الزيتية والبقول، الفواكه والخضروات، المحاصيل التجارية، والعشب والزينة)، حسب الشكل (السائل، الحبيبات السائلة القابلة للتشتت، والمسحوق القابل للبلل) وحسب الجغرافيا. يقدم التقرير حجم السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| القائمة على النحاس |

| الديثيوكاربامات |

| الأميدات |

| النحاس النانوي والنحاس/الزنك المختلط |

| المضادات الحيوية |

| البيولوجيات |

| أنواع صناعية أخرى |

| مثبطات جدار الخلية متعددة المواقع |

| مثبطات تخليق البروتين |

| محفزات الإجهاد التأكسدي |

| مانعات تخليق الحمض النووي/الحمض النووي الريبوزي |

| المعلقات السائلة |

| الحبيبات السائلة القابلة للتشتت (WDG) |

| المساحيق القابلة للبلل |

| التشتتات النانوية والكبسولات |

| الرش الورقي |

| معالجة البذور/الشتلات |

| الحقن في التربة |

| حقن نظام المياه والري بالتنقيط |

| الحبوب والغلال |

| البذور الزيتية والبقول |

| الفواكه والخضروات |

| المحاصيل النقدية التجارية |

| المحاصيل المحمية |

| العشب والزينة |

| المصنع مباشرة |

| البيع بالتجزئة الزراعي/التعاونيات |

| المنصات الإلكترونية والتجارة الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| باقي أفريقيا |

| حسب نوع المنتج | القائمة على النحاس | |

| الديثيوكاربامات | ||

| الأميدات | ||

| النحاس النانوي والنحاس/الزنك المختلط | ||

| المضادات الحيوية | ||

| البيولوجيات | ||

| أنواع صناعية أخرى | ||

| حسب آلية العمل | مثبطات جدار الخلية متعددة المواقع | |

| مثبطات تخليق البروتين | ||

| محفزات الإجهاد التأكسدي | ||

| مانعات تخليق الحمض النووي/الحمض النووي الريبوزي | ||

| حسب شكل التركيب | المعلقات السائلة | |

| الحبيبات السائلة القابلة للتشتت (WDG) | ||

| المساحيق القابلة للبلل | ||

| التشتتات النانوية والكبسولات | ||

| حسب طريقة التطبيق | الرش الورقي | |

| معالجة البذور/الشتلات | ||

| الحقن في التربة | ||

| حقن نظام المياه والري بالتنقيط | ||

| حسب نوع المحصول | الحبوب والغلال | |

| البذور الزيتية والبقول | ||

| الفواكه والخضروات | ||

| المحاصيل النقدية التجارية | ||

| المحاصيل المحمية | ||

| العشب والزينة | ||

| حسب قناة التوزيع | المصنع مباشرة | |

| البيع بالتجزئة الزراعي/التعاونيات | ||

| المنصات الإلكترونية والتجارة الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق المضادات الحيوية الزراعية؟

تقدر قيمة سوق المضادات الحيوية الزراعية بـ 11.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 14.70 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود النمو في سوق المضادات الحيوية الزراعية؟

تقود آسيا والمحيط الهادئ بحصة 33% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.2% حتى عام 2030، مدفوعة بالزراعة المكثفة في الصين والهند.

كيف تؤثر اللوائح على المضادات الحيوية القائمة على النحاس؟

تنتهي صلاحية ترخيص النحاس في الاتحاد الأوروبي في عام 2025، مما يخلق عدم يقين لمنتجات النحاس ويشجع على اعتماد البدائل البيولوجية وتشتتات النحاس النانوي.

ما الذي يقود الطلب على منتجات العاثيات؟

توفر العاثيات تحكم خاص بالعائل بدون مسائل بقايا، متماشية مع أهداف استدامة تجار التجزئة وتحصل على موافقات أسرع في البرازيل وبعض دول الاتحاد الأوروبي.

لماذا تنمو القنوات الإلكترونية في توزيع المضادات الحيوية الزراعية؟

تقلل منصات التجارة الإلكترونية من تكاليف التوزيع، وتزيد من شفافية الأسعار، وتتكامل مع أدوات إدارة المزارع الرقمية، مما يمكن نمو سنوي بنسبة 14.2% في المبيعات الإلكترونية.

أي نوع تركيب ينمو بأسرع معدل؟

التشتتات النانوية هي التركيب الأسرع نمواً، تتوسع بمعدل نمو سنوي مركب قدره 13.2% بسبب تحسن الاختراق وأحمال النحاس الأقل مقارنة بالمعلقات التقليدية.

آخر تحديث للصفحة في: