حجم سوق البذور في أفريقيا

| فترة الدراسة | 2016 - 2030 | |

| حجم السوق (2024) | 3.45 مليار دولار أمريكي | |

| حجم السوق (2030) | 4.29 مليار دولار أمريكي | |

| أكبر حصة حسب تقنية التربية | الأصناف المفتوحة الملقحة والمشتقات الهجينة | |

| CAGR (2024 - 2030) | 5.00 % | |

| أكبر حصة حسب البلد | جنوب أفريقيا | |

| تركيز السوق | عالي | |

اللاعبين الرئيسيين | ||

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

تحليل سوق البذور الأفريقية

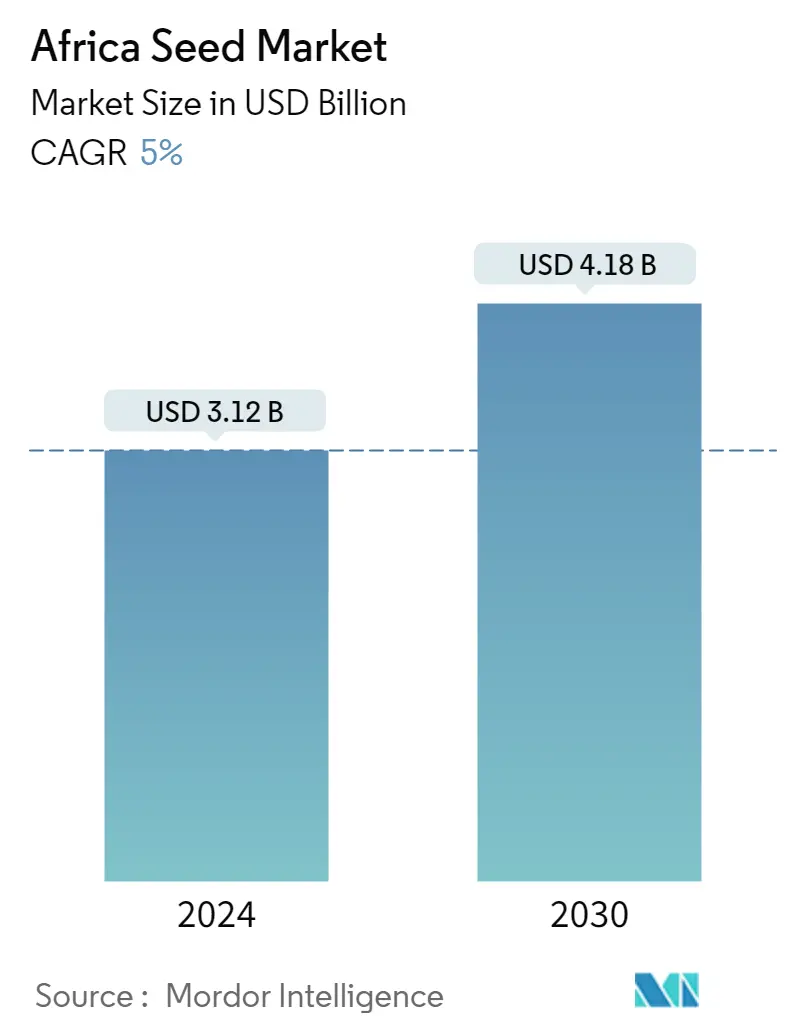

يقدر حجم سوق البذور الأفريقية بـ 3.12 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 4.18 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5٪ خلال الفترة المتوقعة (2024-2030).

- الحبوب والحبوب هي أكبر عائلة المحاصيل: وهي القطاع الأكبر حيث أن أفريقيا هي واحدة من أكبر منتجي الذرة الرفيعة على مستوى العالم والأرز والقمح هما المحاصيل الغذائية الأساسية التي يتم زراعتها على نطاق واسع.

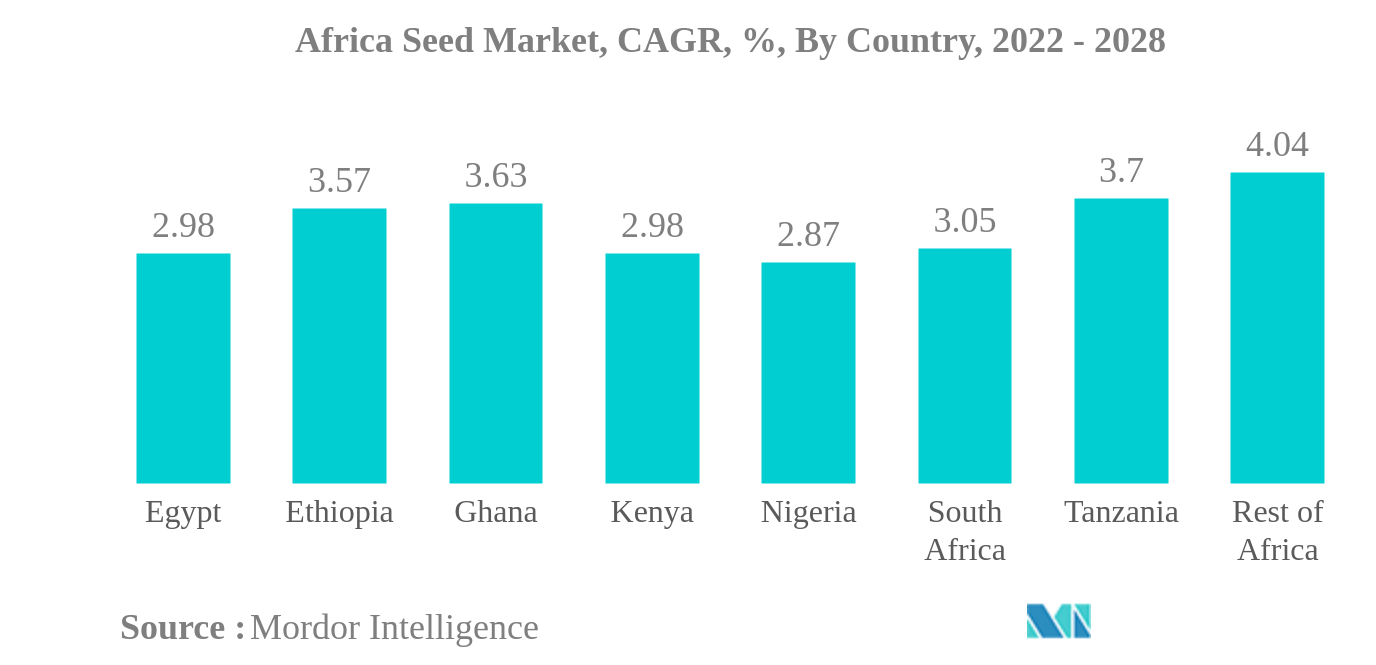

- جنوب أفريقيا هي أكبر دولة: فهي واحدة من المنتجين الرئيسيين للذرة والحبوب الأخرى في المنطقة. تقع غالبية مساحة الذرة تحت الذرة المعدلة وراثيا مما يساهم بشكل أكبر في حصة السوق.

- الجذور والبصيلات هي عائلة المحاصيل الأسرع نموًا: يرتبط أسرع نمو للجذور والبصيلات بتطور البذور الحقيقية في حالة البطاطس والثوم، وهو السوق الناشئة في المستقبل.

- تنزانيا هي الدولة الأسرع نموًا: يرجع الطلب المتزايد على البذور التجارية في تنزانيا إلى زيادة المساحة المزروعة بالذرة والخضروات حيث يرتفع استخدام البذور الهجينة والبذور التجارية.

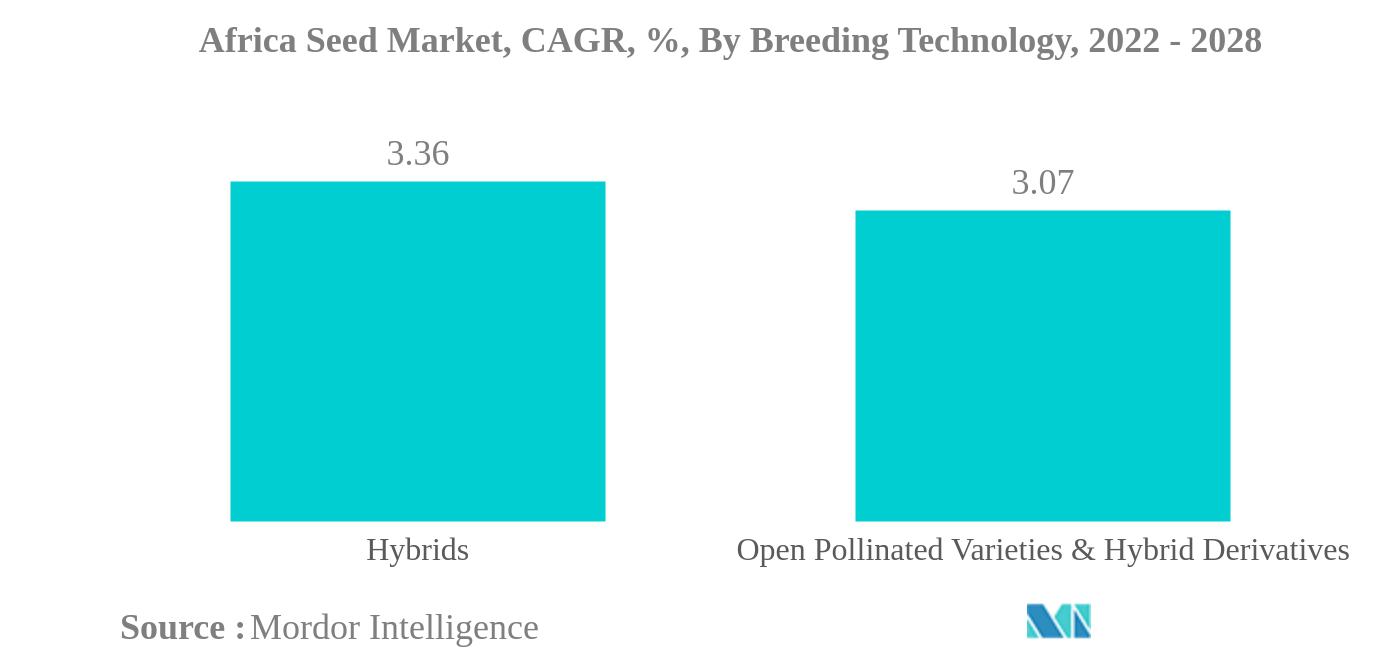

تعد الأصناف المفتوحة التلقيح والمشتقات الهجينة من أكبر تقنيات التربية

- في عام 2022، من المرجح أن تحظى الـOPVs بحصة أكبر في سوق البذور الأفريقية لأن المزارعين يفضلون استخدام الـOPVs منخفضة التكلفة لأنها متاحة بسهولة وبأقل تكلفة.

- وشكلت الهجينة غير المعدلة وراثيا 34.2% من إجمالي القيمة السوقية للبذور في عام 2021. وزادت حصة الهجينة غير المعدلة وراثيا بنسبة 3.4% في عام 2021 مقارنة بالعام السابق.

- أصبحت الكائنات المعدلة وراثيا تدريجيا جزءا من الزراعة الحديثة في أفريقيا. وافقت 5 دول فقط من أصل 47 دولة على زراعة المحاصيل المعدلة وراثيا، بما في ذلك جنوب أفريقيا وبوركينا فاسو والسودان ومصر ونيجيريا.

- وفي الهجين المعدل وراثيا بشكل عام، بلغت نسبة مقاومة مبيدات الأعشاب 42.7% من أفريقيا في عام 2021. وجنوب أفريقيا هي الدولة الوحيدة التي تسمح بالأصناف المقاومة لمبيدات الأعشاب. هيمن فول الصويا على سوق البذور المعدلة وراثيا التي تتحمل مبيدات الأعشاب في جنوب أفريقيا، بحصة سوقية بلغت 71.3% من حيث القيمة، تليها الذرة (27.1%) والقطن (1.6%). وفي أفريقيا، بلغت المساحة الخاضعة لتحمل مبيدات الأعشاب 297,607 هكتارًا في عام 2021.

- وفي أفريقيا، هيمنت الهجينة المعدلة وراثيا المقاومة للحشرات على سوق البذور المحورة وراثيا باستحواذها على 57.3% من قيمة حصة السوق في عام 2021. وكان لدى جنوب أفريقيا أكبر سوق للبذور المحورة وراثيا المقاومة للحشرات، بحصة سوقية تبلغ 92.1%. استحوذت مصر (6.8%) ونيجيريا وإثيوبيا وبقية الدول الأفريقية على 7.9% من سوق البذور المعدلة وراثيا للحشرات في المنطقة الأفريقية.

- ومن إجمالي سوق البذور في أفريقيا، شكلت الأصناف المفتوحة التلقيح وسوق البذور المشتقة الهجينة في عام 2021 ما نسبته 50.1% من حيث القيمة. بلغت مساحة الأصناف المفتوحة التلقيح والمشتقات الهجينة في أفريقيا في عام 2021 30 مليون هكتار، أي بزيادة قدرها 8.1٪ منذ عام 2016 بسبب انخفاض تكلفة واستخدام البذور للموسم المقبل.

جنوب أفريقيا هي أكبر دولة

- وفي عام 2021، استحوذت أفريقيا على 3.4% من قيمة سوق البذور العالمية. استحوذت المحاصيل الصفية على الحصة الأكبر في أفريقيا، حيث بلغت 79.2% في عام 2021. والسبب الرئيسي لاحتفاظ المحاصيل الصفية بالحصة الكبرى هو زيادة الاستهلاك مع زيادة المساحة المزروعة.

- تمتلك جنوب أفريقيا الحصة السوقية الرئيسية، والتي تمثل 46.2% من سوق البذور في أفريقيا بسبب توافر البذور من أصناف جديدة ومحسنة والوصول إلى السوق، وزيادة في زراعة المحاصيل المربحة للغاية مثل الذرة والطماطم المزروعة في أفريقيا. البلاد، واعتماد تكنولوجيات جديدة لزيادة إنتاج المحاصيل. ولذلك، فمن المتوقع أن تعزز حصة السوق خلال الفترة المتوقعة 2022-2028 في جنوب أفريقيا

- تبلغ قيمة حصة أفريقيا في قطاع الزراعة المحمية أقل من 1% من إجمالي سوق البذور بسبب عدم وجود دعم حكومي لإنشاء هياكل دفيئة جديدة ونقص الدعم الفني والمهارات، كما أن الوصول المحدود إلى تمويل الاستثمار يمثل عقبات رئيسية أمام ذلك. اعتماد تقنيات الزراعة المحمية من قبل المزارعين الأفارقة.

- العامل الرئيسي الذي يدفع نمو السوق هو زيادة المساحة المزروعة تحت المحاصيل الرئيسية. على سبيل المثال، زادت المساحة المزروعة بالحبوب إلى 126 مليون هكتار في عام 2020 من 123 مليون هكتار في عام 2016.

- ولذلك، فإن تزايد المساحة المزروعة بالمحاصيل المربحة وزيادة الاستهلاك يدفعان نمو السوق.

نظرة عامة على صناعة البذور في أفريقيا

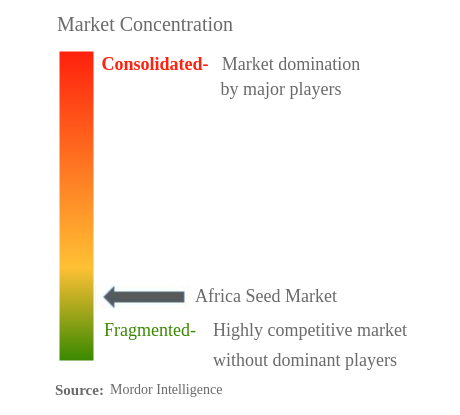

سوق البذور في أفريقيا مجزأ، حيث تشغل الشركات الخمس الكبرى 15.67%. اللاعبون الرئيسيون في هذا السوق هم BASF SE وBayer AG وGroup Limagrain وRijk Zwaan Zaadteelt en Zaadhandel BV ومجموعة Syngenta (مرتبة أبجديًا).

قادة سوق البذور في أفريقيا

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Syngenta Group

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق البذور الأفريقية

- يونيو 2022 تم إطلاق مجموعة جديدة من الخس الاستوائي تحت اسم Arunas RZ. ومن المتوقع أن يعزز هذا الحصة السوقية للشركة.

- مايو 2022 قامت Corteva بتوسيع أعمالها في بذور عباد الشمس في أوروبا باستثمار قدره 14.1 مليون دولار أمريكي في منشأة إنتاج Afumati في رومانيا لتلبية الطلب المحلي والدولي المتزايد من المزارعين على بذور عباد الشمس عالية الجودة.

- أبريل 2022 افتتحت BASF مركزًا جديدًا للزراعة المستدامة، يغطي مجموعة واسعة من المواضيع بدءًا من التكنولوجيا والابتكار التي تدفع الإنتاجية الزراعية.

تقرير سوق البذور في أفريقيا – جدول المحتويات

1. الملخص التنفيذي والنتائج الرئيسية

2. عروض التقرير

3. مقدمة

- 3.1 افتراضات الدراسة وتعريف السوق

- 3.2 مجال الدراسة

- 3.3 مناهج البحث العلمي

4. اتجاهات الصناعة الرئيسية

- 4.1 المساحة تحت الزراعة

- 4.2 الصفات الأكثر شعبية

- 4.3 الإطار التنظيمي

- 4.4 تحليل سلسلة القيمة وقنوات التوزيع

5. تجزئة السوق

- 5.1 تكنولوجيا التربية

- 5.1.1 الهجينة

- 5.1.1.1 الهجينة غير المعدلة وراثيا

- 5.1.1.2 الهجينة المعدلة وراثيا

- 5.1.1.2.1 مبيدات الأعشاب متسامحة

- 5.1.1.2.2 مقاومة للحشرات

- 5.1.2 الأصناف المفتوحة الملقحة والمشتقات الهجينة

- 5.2 آلية الزراعة

- 5.2.1 حقل مفتوح

- 5.2.2 زراعة محمية

- 5.3 نوع المحاصيل

- 5.3.1 المحاصيل الصف

- 5.3.1.1 محاصيل الألياف

- 5.3.1.1.1 قطن

- 5.3.1.1.2 محاصيل الألياف الأخرى

- 5.3.1.2 المحاصيل العلفية

- 5.3.1.2.1 البرسيم

- 5.3.1.2.2 الذرة العلفية

- 5.3.1.2.3 الذرة الرفيعة العلفية

- 5.3.1.2.4 محاصيل علفية أخرى

- 5.3.1.3 الحبوب والحبوب

- 5.3.1.3.1 حبوب ذرة

- 5.3.1.3.2 أرز

- 5.3.1.3.3 الذرة الرفيعة

- 5.3.1.3.4 قمح

- 5.3.1.3.5 الحبوب والحبوب الأخرى

- 5.3.1.4 البذور الزيتية

- 5.3.1.4.1 الكانولا وبذور اللفت والخردل

- 5.3.1.4.2 فول الصويا

- 5.3.1.4.3 دوار الشمس

- 5.3.1.4.4 بذور زيتية أخرى

- 5.3.1.5 نبضات

- 5.3.2 خضروات

- 5.3.2.1 الكرنب

- 5.3.2.1.1 كرنب

- 5.3.2.1.2 جزرة

- 5.3.2.1.3 القرنبيط والبروكلي

- 5.3.2.1.4 براسيكا أخرى

- 5.3.2.2 القرعيات

- 5.3.2.2.1 الخيار والخيار

- 5.3.2.2.2 اليقطين والاسكواش

- 5.3.2.2.3 القرعيات الأخرى

- 5.3.2.3 الجذور والمصابيح

- 5.3.2.3.1 ثوم

- 5.3.2.3.2 بصلة

- 5.3.2.3.3 البطاطس

- 5.3.2.3.4 جذور ومصابيح أخرى

- 5.3.2.4 الباذنجانية

- 5.3.2.4.1 الفلفل الحار

- 5.3.2.4.2 الباذنجان

- 5.3.2.4.3 طماطم

- 5.3.2.4.4 الباذنجانيات الأخرى

- 5.3.2.5 خضار غير مصنفة

- 5.3.2.5.1 نبات الهليون

- 5.3.2.5.2 خَسّ

- 5.3.2.5.3 بامية

- 5.3.2.5.4 بازيلاء

- 5.3.2.5.5 سبانخ

- 5.3.2.5.6 خضروات أخرى غير مصنفة

- 5.4 دولة

- 5.4.1 مصر

- 5.4.2 أثيوبيا

- 5.4.3 غانا

- 5.4.4 كينيا

- 5.4.5 نيجيريا

- 5.4.6 جنوب أفريقيا

- 5.4.7 تنزانيا

- 5.4.8 بقية أفريقيا

6. مشهد تنافسي

- 6.1 التحركات الاستراتيجية الرئيسية

- 6.2 تحليل حصة السوق

- 6.3 المناظر الطبيعية للشركة

- 6.4 ملف الشركة

- 6.4.1 Advanta Seeds - UPL

- 6.4.2 BASF SE

- 6.4.3 Bayer AG

- 6.4.4 Corteva Agriscience

- 6.4.5 Enza Zaden

- 6.4.6 Groupe Limagrain

- 6.4.7 Rijk Zwaan Zaadteelt en Zaadhandel B.V.

- 6.4.8 Sakata Seeds Corporation

- 6.4.9 Syngenta Group

- 6.4.10 Takii and Co.,Ltd.

7. الأسئلة الإستراتيجية الرئيسية للرؤساء التنفيذيين لشركة SEEDS

8. زائدة

- 8.1 نظرة عامة عالمية

- 8.1.1 ملخص

- 8.1.2 إطار القوى الخمس لبورتر

- 8.1.3 تحليل سلسلة القيمة العالمية

- 8.1.4 حجم السوق العالمية وDROs

- 8.2 المصادر والمراجع

- 8.3 قائمة الجداول والأشكال

- 8.4 رؤى أولية

- 8.5 حزمة البيانات

- 8.6 مسرد للمصطلحات

تجزئة صناعة البذور في أفريقيا

تتم تغطية الهجينة والأصناف المفتوحة التلقيح والمشتقات الهجينة كقطاعات بواسطة تكنولوجيا التربية. يتم تغطية الحقول المفتوحة والزراعة المحمية كقطاعات بواسطة آلية الزراعة. تتم تغطية المحاصيل الصفية والخضروات كشرائح حسب نوع المحصول. تتم تغطية مصر وإثيوبيا وغانا وكينيا ونيجيريا وجنوب أفريقيا وتنزانيا كقطاعات حسب الدولة.| الهجينة | الهجينة غير المعدلة وراثيا | |

| الهجينة المعدلة وراثيا | مبيدات الأعشاب متسامحة | |

| مقاومة للحشرات | ||

| الأصناف المفتوحة الملقحة والمشتقات الهجينة | ||

| حقل مفتوح |

| زراعة محمية |

| المحاصيل الصف | محاصيل الألياف | قطن |

| محاصيل الألياف الأخرى | ||

| المحاصيل العلفية | البرسيم | |

| الذرة العلفية | ||

| الذرة الرفيعة العلفية | ||

| محاصيل علفية أخرى | ||

| الحبوب والحبوب | حبوب ذرة | |

| أرز | ||

| الذرة الرفيعة | ||

| قمح | ||

| الحبوب والحبوب الأخرى | ||

| البذور الزيتية | الكانولا وبذور اللفت والخردل | |

| فول الصويا | ||

| دوار الشمس | ||

| بذور زيتية أخرى | ||

| نبضات | ||

| خضروات | الكرنب | كرنب |

| جزرة | ||

| القرنبيط والبروكلي | ||

| براسيكا أخرى | ||

| القرعيات | الخيار والخيار | |

| اليقطين والاسكواش | ||

| القرعيات الأخرى | ||

| الجذور والمصابيح | ثوم | |

| بصلة | ||

| البطاطس | ||

| جذور ومصابيح أخرى | ||

| الباذنجانية | الفلفل الحار | |

| الباذنجان | ||

| طماطم | ||

| الباذنجانيات الأخرى | ||

| خضار غير مصنفة | نبات الهليون | |

| خَسّ | ||

| بامية | ||

| بازيلاء | ||

| سبانخ | ||

| خضروات أخرى غير مصنفة | ||

| مصر |

| أثيوبيا |

| غانا |

| كينيا |

| نيجيريا |

| جنوب أفريقيا |

| تنزانيا |

| بقية أفريقيا |

| تكنولوجيا التربية | الهجينة | الهجينة غير المعدلة وراثيا | |

| الهجينة المعدلة وراثيا | مبيدات الأعشاب متسامحة | ||

| مقاومة للحشرات | |||

| الأصناف المفتوحة الملقحة والمشتقات الهجينة | |||

| آلية الزراعة | حقل مفتوح | ||

| زراعة محمية | |||

| نوع المحاصيل | المحاصيل الصف | محاصيل الألياف | قطن |

| محاصيل الألياف الأخرى | |||

| المحاصيل العلفية | البرسيم | ||

| الذرة العلفية | |||

| الذرة الرفيعة العلفية | |||

| محاصيل علفية أخرى | |||

| الحبوب والحبوب | حبوب ذرة | ||

| أرز | |||

| الذرة الرفيعة | |||

| قمح | |||

| الحبوب والحبوب الأخرى | |||

| البذور الزيتية | الكانولا وبذور اللفت والخردل | ||

| فول الصويا | |||

| دوار الشمس | |||

| بذور زيتية أخرى | |||

| نبضات | |||

| خضروات | الكرنب | كرنب | |

| جزرة | |||

| القرنبيط والبروكلي | |||

| براسيكا أخرى | |||

| القرعيات | الخيار والخيار | ||

| اليقطين والاسكواش | |||

| القرعيات الأخرى | |||

| الجذور والمصابيح | ثوم | ||

| بصلة | |||

| البطاطس | |||

| جذور ومصابيح أخرى | |||

| الباذنجانية | الفلفل الحار | ||

| الباذنجان | |||

| طماطم | |||

| الباذنجانيات الأخرى | |||

| خضار غير مصنفة | نبات الهليون | ||

| خَسّ | |||

| بامية | |||

| بازيلاء | |||

| سبانخ | |||

| خضروات أخرى غير مصنفة | |||

| دولة | مصر | ||

| أثيوبيا | |||

| غانا | |||

| كينيا | |||

| نيجيريا | |||

| جنوب أفريقيا | |||

| تنزانيا | |||

| بقية أفريقيا | |||

تعريف السوق

- البذور التجارية - ولأغراض هذه الدراسة، تم إدراج البذور التجارية فقط كجزء من النطاق. يتم استبعاد البذور المحفوظة في المزرعة، والتي لا تحمل علامات تجارية، من النطاق، على الرغم من أن نسبة ضئيلة من البذور المحفوظة في المزرعة يتم تبادلها تجاريًا بين المزارعين. ويستثني النطاق أيضًا المحاصيل وأجزاء النباتات المتكاثرة خضريًا، والتي يمكن بيعها تجاريًا في السوق.

- مساحة المحاصيل - أثناء حساب المساحة المزروعة تحت محاصيل مختلفة، تم أخذ إجمالي المساحة المزروعة في الاعتبار. تُعرف أيضًا باسم المساحة المحصودة، وفقًا لمنظمة الأغذية والزراعة (الفاو)، وتشمل إجمالي المساحة المزروعة تحت محصول معين عبر المواسم.

- معدل استبدال البذور - معدل استبدال البذور هو النسبة المئوية للمساحة المزروعة من إجمالي مساحة المحاصيل المزروعة في الموسم باستخدام بذور معتمدة/ذات جودة بخلاف البذور المحفوظة في المزرعة.

- زراعة محمية - ويعرّف التقرير الزراعة المحمية بأنها عملية زراعة المحاصيل في بيئة خاضعة للرقابة. ويشمل ذلك البيوت الزجاجية أو البيوت الزجاجية أو الزراعة المائية أو الزراعة الهوائية أو أي نظام زراعة آخر يحمي المحصول من أي إجهاد غير حيوي. ومع ذلك، فإن الزراعة في الحقول المفتوحة باستخدام المهاد البلاستيكي مستبعدة من هذا التعريف وتندرج ضمن الحقول المفتوحة.

منهجية البحث

تتبع شركة Mordor Intelligence منهجية من أربع خطوات في جميع تقاريرنا.

- الخطوة 1 تحديد المتغيرات الرئيسية: من أجل بناء منهجية تنبؤ قوية، يتم اختبار المتغيرات والعوامل المحددة في الخطوة 1 مقابل أرقام السوق التاريخية المتاحة. من خلال عملية تكرارية، يتم تحديد المتغيرات المطلوبة للتنبؤ بالسوق ويتم بناء النموذج على أساس هذه المتغيرات.

- الخطوة الثانية بناء نموذج السوق: تقديرات حجم السوق للسنوات المتوقعة هي بالقيمة الاسمية. التضخم ليس جزءا من التسعير، ويظل متوسط سعر البيع (ASP) ثابتا طوال الفترة المتوقعة.

- الخطوة 3 التحقق من الصحة والانتهاء: في هذه الخطوة المهمة، يتم التحقق من صحة جميع أرقام السوق والمتغيرات ومكالمات المحللين من خلال شبكة واسعة من خبراء الأبحاث الأساسيين من السوق الذي تمت دراسته. يتم اختيار المشاركين عبر المستويات والوظائف لتكوين صورة شاملة للسوق الذي تمت دراسته.

- الخطوة الرابعة مخرجات البحث: التقارير المشتركة والمهام الاستشارية المخصصة وقواعد البيانات ومنصات الاشتراك