حجم وحصة سوق الكيماويات الزراعية في أفريقيا

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

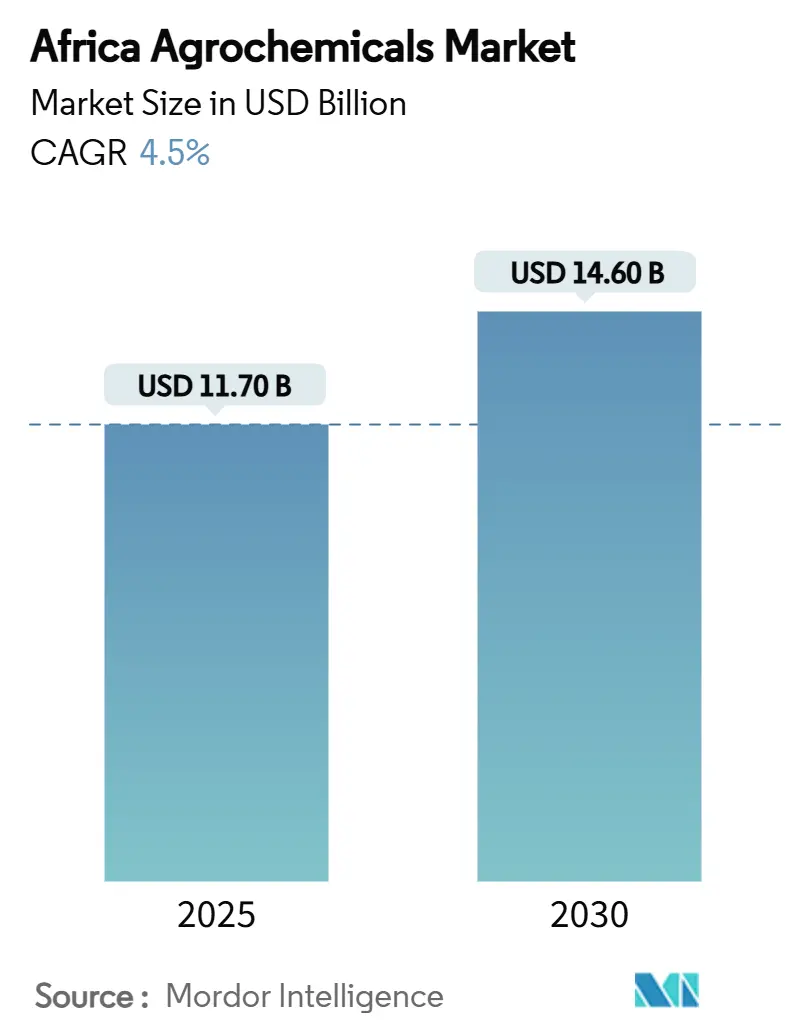

| حجم السوق (2025) | 11.70 مليار دولار أمريكي |

| حجم السوق (2030) | 14.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.50% CAGR |

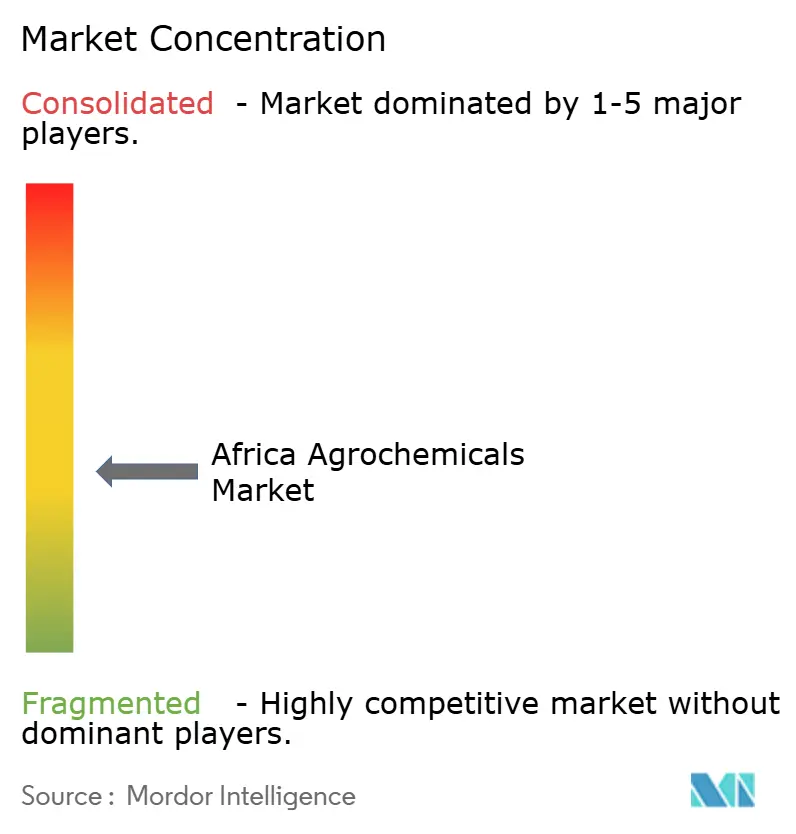

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الكيماويات الزراعية في أفريقيا بواسطة Mordor Intelligence

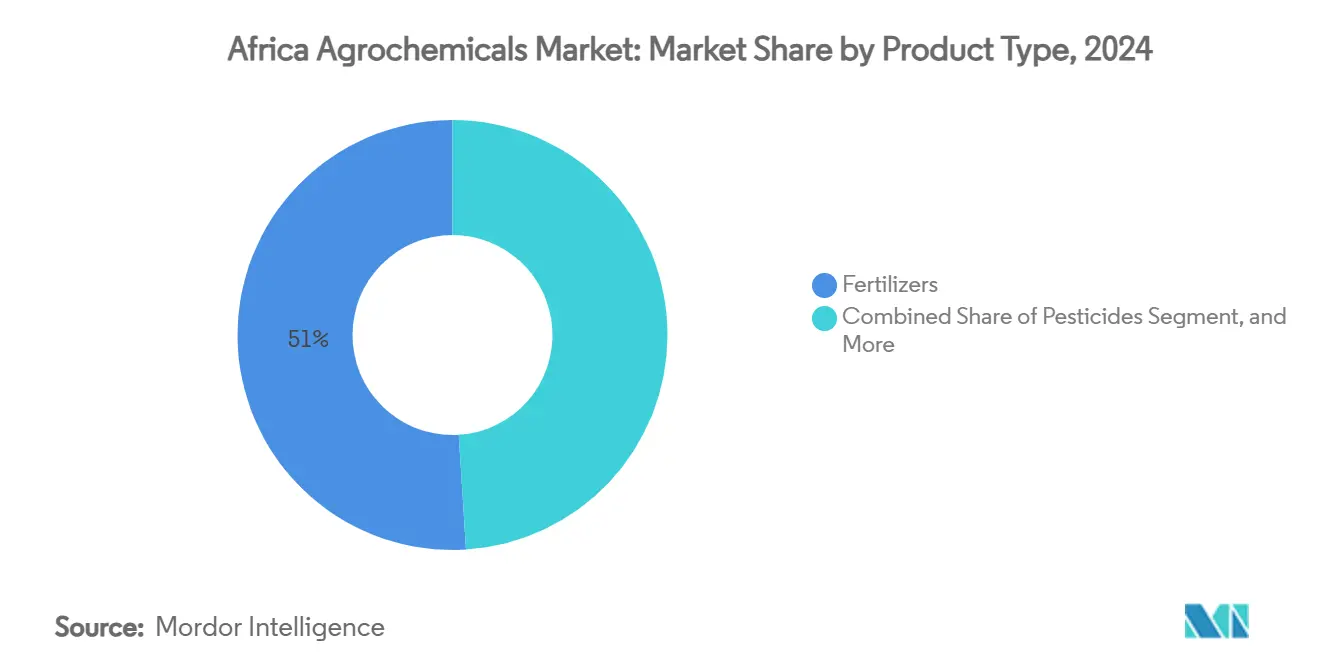

وصل حجم سوق الكيماويات الزراعية في أفريقيا إلى 11.7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 4.5% ليصل إلى 14.6 مليار دولار أمريكي بحلول عام 2030. هيمنت الأسمدة على السوق بحصة 51% في عام 2024، مدفوعة بنضوب العناصر الغذائية في التربة على نطاق واسع في جميع أنحاء أفريقيا. أظهرت منظمات نمو النباتات أعلى معدل نمو بلغ 6.90% معدل نمو سنوي مركب، حيث يتبنى المزارعون طرق التطبيق الدقيق.[1]African Union Commission, "Statement at Africa Fertilizer and Soil Health Summit," au.int نمو السوق مدعوم بزيادة تحديات الآفات، وتنامي الطلب على الغذاء من التوسع السكاني، وبرامج الدعم الحكومية التي تحسن الوصول لصغار المزارعين. التكاليف العالية للمدخلات واللوائح غير المتسقة عبر المناطق تحد من الجهود لسد فجوة الغلة الزراعية. يقوم المشاركون في السوق بإنشاء مرافق تصنيع محلية، وتطوير شبكات توزيع مبتكرة، وإنشاء خطوط إنتاج مستدامة مع حلول كيميائية دقيقة. بالإضافة إلى ذلك، تقوم الحكومات بتوسيع أنظمة تمويل إيصالات المستودعات وبرامج دعم الميكنة، مما يدفع زيادة الطلب في سوق الكيماويات الزراعية.

النقاط الرئيسية للتقرير

- حسب نوع المنتج، استحوذت الأسمدة على 51% من حصة سوق الكيماويات الزراعية في أفريقيا في عام 2024، وسجلت منظمات نمو النباتات أعلى معدل نمو سنوي مركب 6.9% للفترة 2025-2030.

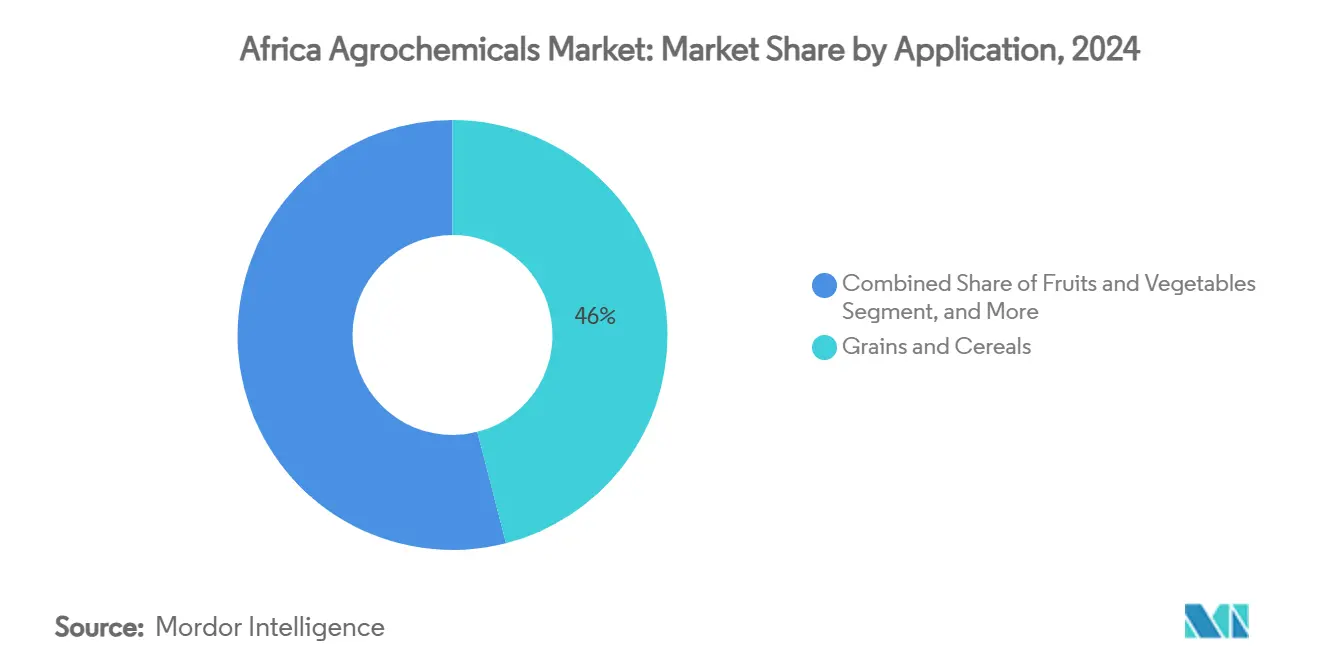

- حسب التطبيق، استحوذت الحبوب والغلال على حصة 46% من حجم سوق الكيماويات الزراعية في أفريقيا في عام 2024، والفواكه والخضروات تتقدم بمعدل نمو سنوي مركب 5.8% للفترة 2025-2030.

- حسب المنطقة الجغرافية، تصدرت جنوب أفريقيا بحصة إيرادات 18% في عام 2024، بينما تنمو إثيوبيا بمعدل نمو سنوي مركب 6.6% حتى عام 2030.

- اللاعبون الرئيسيون Bayer AG وBASF SE وCorteva Agriscience وUPL Limited وSyngenta Group احتلوا مجتمعين 44.2% من حصة السوق في عام 2024.

اتجاهات ورؤى سوق الكيماويات الزراعية في أفريقيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع المدفوع مناخياً في ضغط الآفات والأمراض | +1.2% | شرق وغرب أفريقيا | المدى المتوسط (2-4 سنوات) |

| النمو السكاني يسرع فجوة الطلب على الغذاء | +0.9% | نيجيريا وإثيوبيا وتنزانيا | المدى الطويل (≥ 4 سنوات) |

| برامج الدعم الحكومية لتبني الأسمدة والمبيدات | +0.8% | نيجيريا وكينيا وغانا والمغرب | المدى القصير (≤ 2 سنة) |

| الميكنة وتبني الزراعة الدقيقة يعزز كفاءة الكيماويات الزراعية | +0.6% | جنوب أفريقيا وكينيا والمغرب | المدى المتوسط (2-4 سنوات) |

| توسع تمويل إيصالات المستودعات يطلق رأس المال العامل للمدخلات | +0.5% | غانا وكينيا وتنزانيا | المدى المتوسط (2-4 سنوات) |

| ظهور سلاسل التجزئة الزراعية ذات العلامات التجارية الخاصة تحسن توزيع الميل الأخير | +0.4% | المناطق المجاورة للحضر | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الارتفاع المدفوع مناخياً في ضغط الآفات والأمراض

أنماط الطقس المتغيرة زادت من انتشار الآفات الغازية مثل دودة الحشد الخريفية عبر دول أفريقية متعددة، مما أثر بشكل كبير على غلة الذرة. إصابات عشبة الستريجا في مناطق زراعة الحبوب تستمر في التأثير على المحاصيل، مما يدفع المزارعين لتنفيذ برامج مكافحة كيميائية متكاملة. أنشأت كينيا وغانا وإثيوبيا بروتوكولات استجابة طوارئ، بينما تنسق المنظمات الإقليمية شبكات مراقبة الآفات. عجلت الشركات الزراعية من تطوير مبيدات حشرية دقيقة تستهدف يرقات الآفات، وتوفر منصات المراقبة الرقمية تنبيهات فورية للمزارعين. هذه العوامل تدفع النمو المستدام في سوق الكيماويات الزراعية في أفريقيا. يكتسب السوق زخماً إضافياً من خلال الاستثمارات في مواد كيميائية لمعالجة البذور وبرامج تعليم المزارعين. الشراكات بين القطاعين العام والخاص تحسن وصول المزارعين إلى حلول حماية المحاصيل الجديدة.

النمو السكاني يسرع فجوة الطلب على الغذاء

الإنتاجية الزراعية تبقى محدودة حيث يستخدم صغار المزارعين الكيماويات الزراعية دون المستويات الموصى بها. تواجه نيجيريا وإثيوبيا وتنزانيا قيوداً كبيرة بسبب الهجرة الحضرية، مما يقلل من القوى العاملة الزراعية. المبادرات الحكومية تشمل استثمارات في الإنتاج المحلي للأسمدة والبنية التحتية للري لتحسين الغلة. برنامج توسيع الري في إثيوبيا يركز على زيادة إنتاجية الأراضي المنخفضة وتقليل الاعتماد على الاستيراد. الطلب المتزايد على الغذاء يستمر في دفع السوق الأفريقي للكيماويات الزراعية للأسمدة والمبيدات ومنتجات منظمات نمو النباتات. توسع شبكات الوكلاء الزراعيين وخدمات الاستشارة المتنقلة يساعد في تحسين وصول المزارعين إلى المدخلات والمعرفة. يتبنى المزارعون بشكل متزايد حلول الكيماويات الزراعية المقاومة للمناخ لمواجهة تغير الظروف الجوية.

برامج الدعم الحكومية لتبني الأسمدة والمبيدات

خطة دعم تعزيز النمو في نيجيريا قدمت أسمدة مدعومة للمزارعين، بينما آلية تمويل الأسمدة الأفريقية في كينيا زادت من وصول الأسمدة عبر سكانها المزارعين. نفذت تنزانيا نظام ضمان ائتمان سهل تجارة الأسمدة وحسن كفاءة سلسلة التوريد. تنفيذ أنظمة القسائم الإلكترونية الرقمية والمحافظ المتنقلة قلل من عدم الكفاءة في التوزيع وقصر أوقات التسليم. خطة عمل قمة الأسمدة وصحة التربة الأفريقية لعام 2024 عززت هذه المبادرات، مما يدفع الطلب في سوق الكيماويات الزراعية في أفريقيا. الشفافية المحسنة في شبكات التوزيع جذبت الاستثمار الخاص، بينما توحيد معايير المدخلات الإقليمية سهل التجارة عبر الحدود.[2]African Development Bank, "Kenya Fertilizer Financing Mechanism," afdb.org

توسع تمويل إيصالات المستودعات يطلق رأس المال العامل للمدخلات

تشغل غانا وكينيا وتنزانيا أنظمة إيصالات المستودعات التي تمكن المزارعين من استخدام المحاصيل المخزنة كضمان للقروض، مما يساعد في إدارة التدفق النقدي بين موسمي الحصاد والزراعة. تقبل البنوك الذرة والذرة الرفيعة والأرز المصنفة كضمان، مما يوفر للمزارعين أموالاً لشراء منتجات حماية المحاصيل. هذا النظام يقلل أسعار الفائدة الريفية، ويزيد مبيعات تجار التجزئة للكيماويات الزراعية، ويقلل من خسائر ما بعد الحصاد، مما يساهم في النمو المستمر في سوق الكيماويات الزراعية الأفريقي.[3]World Bank Staff, "Can Warehouse Receipts Unlock Farmer Finance?" worldbank.org أنظمة إيصالات المستودعات تعزز شفافية الأسعار وتشجع المشاركة الرسمية في السوق بين صغار المزارعين. تبنيها المتزايد يقوي الصلة بين المزارعين والخدمات المالية وسلاسل توريد الكيماويات الزراعية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الكيماويات الزراعية المرتفعة غير المتاحة لصغار الملاك | -1.1% | الدول غير الساحلية | المدى القصير (≤ 2 سنة) |

| الجداول الزمنية للموافقة التنظيمية المجزأة والصارمة | -0.7% | نيجيريا وجنوب أفريقيا وكينيا | المدى المتوسط (2-4 سنوات) |

| انتشار الكيماويات الزراعية المقلدة يقوض ثقة المزارعين | -0.6% | غرب وشرق أفريقيا | المدى المتوسط (2-4 سنوات) |

| البرامج العضوية وبرامج المحاصيل التصديرية الخالية من المتبقيات تحد من الاستخدام الصناعي | -0.3% | المغرب وجنوب أفريقيا وكينيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار الكيماويات الزراعية المرتفعة غير المتاحة لصغار الملاك

تكاليف النقل في البلدان غير الساحلية تشكل ما يصل إلى 50% من أسعار التجزئة النهائية، بينما شهدت إثيوبيا زيادات كبيرة في أسعار الأسمدة في السنوات الأخيرة. ضريبة القيمة المضافة المقترحة بنسبة 16% في كينيا على الكيماويات الزراعية من خلال قانون المالية لعام 2025 قد تزيد بشكل كبير من تكاليف الإنتاج. التضخم الغذائي القياسي في نيجيريا في منتصف عام 2024 أجبر الأسر على إنفاق معظم دخلها على الطعام، مما قلل من الأموال المتاحة للاستثمارات الزراعية. غالباً ما يلجأ المزارعون إلى المقرضين غير الرسميين الذين يفرضون أسعار فائدة أسبوعية مرتفعة، مما يخلق دورات دين تحد من النمو في سوق الكيماويات الزراعية في أفريقيا. قضايا القدرة على التحمل الناتجة تقلل من تبني منتجات حماية المحاصيل الفعالة، مما يؤدي إلى غلة دون المثلى واستمرار تحديات الأمن الغذائي.

الجداول الزمنية للموافقة التنظيمية المجزأة والصارمة

فترات التسجيل المطولة لأكثر من عامين في جنوب أفريقيا ونيجيريا، بسبب قوانين المبيدات المتقادمة والقدرة المؤسسية المحدودة، تؤخر إدخال مواد كيميائية زراعية جديدة. عدم الاستفادة الكاملة من أطر الاعتراف المتبادل الإقليمية ينبع من إجراءات مراجعة البيانات غير المتسقة بين السلطات الوطنية. هذه التحديات التنظيمية تزيد من تكاليف الامتثال، وتشجع الواردات غير المصرح بها، وتقيد إطلاق المنتجات الجديدة في سوق الكيماويات الزراعية في أفريقيا. المنافسة المحدودة الناتجة تؤخر تبني التركيبات المستدامة بيئياً. الكفاءة التنظيمية المحسنة يمكن أن تسهل التنسيق الإقليمي وتحسن الوصول إلى حلول الكيماويات الزراعية المتقدمة.

تحليل القطاعات

حسب نوع المنتج: الأسمدة تقود أساس السوق

احتلت الأسمدة 51% من حصة سوق الكيماويات الزراعية في أفريقيا في عام 2024، معالجة نقص العناصر الغذائية المنتشر في التربة ودعم الإنتاجية الزراعية عبر مناطق زراعية بيئية مختلفة. التركيبات النيتروجينية تبقى أساسية لإنتاج الحبوب، بينما تكتسب الأسمدة الفوسفاتية والبوتاسية تبنياً من خلال برامج التغذية المتوازنة. القسائم الإلكترونية الرقمية للدعم وأنظمة ائتمان إيصالات المستودعات تقلل من الحواجز المالية وتمكن التطبيق الموقت للأسمدة.

تظهر منظمات نمو النباتات معدل نمو سنوي مركب 6.9%، مدفوعة بزيادة تبني العناصر الغذائية التي تحسن تحمل الإجهاد وتطوير الجذور وإمكانية الغلة. المبيدات تحافظ على حجم كبير عبر أفريقيا، مع هيمنة مبيدات الحشائش بسبب نقص العمالة ومجموعات الأعشاب المقاومة. يزداد الطلب على المبيدات الحشرية استجابة لتفشي الآفات المتعلقة بالمناخ، بينما يتوسع استخدام مبيدات الفطريات في المناطق البستانية. المساعدات، رغم كونها قطاعاً أصغر، تنمو في الأهمية حيث تتطلب معدات الرش الدقيقة تركيبات متقدمة لتحسين تغطية الأوراق وتبسيط خلط الخزانات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الحبوب والغلال ترسخ الطلب

مثلت الحبوب والغلال 46% من حجم سوق الكيماويات الزراعية في أفريقيا في عام 2024، مما يعكس أهميتها في الأمن الغذائي والاقتصادات الريفية. استخدام الأسمدة ومبيدات الحشائش يتركز في مناطق إنتاج الذرة والذرة الرفيعة، مدعوماً ببرامج الميكنة الحكومية وخطط التأمين المناخي. تكامل البقوليات والبذور الزيتية في دورات المحاصيل يوفر للمزارعين تنويعاً في الدخل بينما يعزز خصوبة التربة من خلال تثبيت النيتروجين، مما يدعم الاستخدام المتوازن للأسمدة.

قطاع الفواكه والخضروات، الذي ينمو بمعدل نمو سنوي مركب 5.80%، يحول سلاسل التوريد المحيطة بالحضر ويزيد الطلب على المبيدات الحشرية الدقيقة والعناصر الغذائية الورقية المتخصصة. الأسواق التصديرية تتطلب الامتثال لمعايير خالية من المتبقيات، مما يدفع تبني الكيماويات الزراعية المتوافقة بيئياً. التسعير المتميز للمنتجات عالية الجودة يشجع الزراعة في بيئة محكومة وأنظمة الري بالتنقيط مع التسميد. المحاصيل التجارية، بما في ذلك قصب السكر والقطن، تحافظ على طلب ثابت على المبيدات من خلال الزراعة واسعة النطاق وأنظمة الشراء المنظمة، مما يبرز أهمية الكيماويات الزراعية عبر طرق زراعة مختلفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ساهمت جنوب أفريقيا بـ 18% من حصة سوق الكيماويات الزراعية في أفريقيا في عام 2024، مدعومة بشبكات لوجستية متقدمة وخدمات إرشاد بحثي وأنظمة ائتمان. بعد تراجعات متعلقة بالجفاف في عام 2024، مستويات الخزانات المحسنة وإمداد الطاقة المستقر يعززان آفاق البستنة لعام 2025، مما يدفع زيادة الطلب على الأسمدة والمبيدات. قطاع البطاطس يظهر تحسين ناجح للمدخلات، محققاً تحسينات في الإنتاج والصادرات. ومع ذلك، لوائح المبيدات المتقادمة تؤخر تسجيل المنتجات الجديدة، رغم أن التحديثات التنظيمية المخططة قد تسرع تبني الابتكار.

تظهر إثيوبيا أعلى معدل نمو في سوق الكيماويات الزراعية في أفريقيا بمعدل نمو سنوي مركب 6.6%، مدعومة بمبادرات حكومية للاستقلال في الأسمدة من خلال شراكات استراتيجية وإنتاج الأمونيا المحلي. مشاريع الري لسد النهضة الإثيوبي الكبير تتوسع في قدرات الزراعة في الأراضي المنخفضة. أهمية القطاع الزراعي في اقتصاد إثيوبيا وتوظيفها تدفع الاستثمار العام المستدام في إمكانية الوصول للكيماويات الزراعية. التحسينات في البنية التحتية ودعم التمويل المتعدد الأطراف تقلل من التكاليف التشغيلية وتوسع تغطية السوق.

تظهر أسواق غرب وشمال أفريقيا أداءً متفاوتاً بناءً على الموارد الطبيعية والأطر التنظيمية. تحافظ نيجيريا على موقعها كأكبر سوق في القارة، مدعومة بنمو القطاع الخاص وإنتاج الأسمدة الصناعية. يستفيد المغرب من موارد الفوسفات من خلال برامج الاستثمار البيئي، حيث يوريد أسمدة مخلوطة إلى أسواق غرب أفريقيا. كينيا وتنزانيا وغانا تطور أنظمة ائتمان زراعي رقمية ومستودعات لتعزيز إمكانية الوصول للكيماويات الزراعية، بينما تختبر مصر والجزائر إنتاج الأمونيا الخضراء للأسمدة المستدامة. جمهورية الكونغو الديمقراطية وزامبيا تظهران إمكانية نمو، تعتمد على تحسينات البنية التحتية والاتساق التنظيمي.

المشهد التنافسي

تركز السوق معتدل؛ الخمسة الأوائل يحتلون 44.2% من الحصة، مما يشير إلى مجال واسع للمتخصصين الإقليميين والشركات الناشئة للابتكار والنمو. عززت شركة Bayer AG موقعها كرائد في السوق من خلال استثمارات استراتيجية في البنية التحتية للكيماويات الزراعية، متقدمة في توفر حلول حماية المحاصيل المبتكرة عبر أفريقيا. تطبق شركة Syngenta Group اكتشاف سمات المحاصيل المدفوع بالذكاء الاصطناعي من خلال شراكتها مع نموذج AgroNT1 من InstaDeep، مسرعة دورات التربية ومواءمة مع أهداف المرونة المناخية.

تحافظ شركة UPL Limited على حضور قوي من خلال خط حماية النباتات الطبيعي والشراكات الإقليمية التي قدمت تركيبات مبيدات حشرية جديدة في عام 2024. تستمر شركة Corteva Agriscience وشركة BASF SE في تصميم حلول منظمات النمو ومبيدات الحشائش للظروف المناخية الأفريقية، بينما تستفيد شركة FMC من منصة الدياميد المملوكة لمعالجة تحديات آفات الليبيدوبتيرا في مناطق زراعة الذرة. المبدعون المحليون مثل Apollo Agriculture في كينيا يدمجون التكنولوجيا المالية والزراعة للوصول إلى صغار الملاك مباشرة، يحتلون هوامش الميل الأخير التي غالباً ما تفوتها الشركات متعددة الجنسيات.

تركز الاستثمارات الاستراتيجية بشكل متزايد على المبيدات الدقيقة وقليلة/عديمة المتبقيات، والأسمدة الفعالة الكربون، ومنصات الاستشارة الرقمية. التعاونات عبر الصناعات مع شركات الاتصالات والتكنولوجيا المالية تحسن إعداد المزارعين، وتحصيل المدفوعات، وإمكانية تتبع الكيماويات الزراعية. ربط التأمين يساعد في تقليل مخاطر التخلف عن السداد، مما يجعل تمويل الكيماويات الزراعية أكثر قابلية للتطبيق للمقرضين والموردين. بينما يستمر اللاعبون العالميون في التوحد لعمق السوق، الرقابة المضادة للاحتكار ومتطلبات التوطين تحافظ على الديناميات التنافسية داخل سوق الكيماويات الزراعية في أفريقيا.

قادة صناعة الكيماويات الزراعية في أفريقيا

-

BASF SE

-

Syngenta Group

-

Bayer AG

-

Corteva Agriscience

-

UPL Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- نوفمبر 2024: شركة KBR تشارك مع AMUFERT لبناء مصنع أمونيا بطاقة 2,300 طن متري/يوم في سويو، أنغولا. ستستخدم المنشأة تقنية KBR المملوكة لتعزيز الأمن الغذائي الإقليمي ودعم الزراعة المستدامة.

- مارس 2024: شركة Indorama Corporation حصلت على قرض 75 مليون دولار أمريكي من بنك التنمية الأفريقي لتوسيع عمليات الأسمدة النيجيرية. ستدعم الأموال بناء خط إنتاج يوريا ثالث ومحطة ميناء جديدة، مما يزيد من العرض المحلي وقدرات التصدير.

- ديسمبر 2023: شركة Bayer AG أطلقت معالجة البذور بمبيد الفطريات EverGol Energy في جنوب أفريقيا، خصيصاً لمحاصيل الذرة وفول الصويا المتأثرة بالأمراض الفطرية. هذا الحل المستهدف يعزز حماية المحاصيل ويعزز إمكانية الغلة من خلال مكافحة مسببات الأمراض الفطرية الرئيسية في الذرة وفول الصويا بفعالية.

نطاق تقرير سوق الكيماويات الزراعية في أفريقيا

الكيماويات الزراعية هي مبيدات أو مبيدات حشائش أو أسمدة تستخدم لإدارة النظم البيئية في القطاعات الزراعية. سوق الكيماويات الزراعية الأفريقي مقسم حسب نوع المنتج (الأسمدة، المبيدات، المساعدات، ومنظمات نمو النباتات)، والتطبيق (الحبوب والغلال، البقوليات والبذور الزيتية، الفواكه والخضروات، والمحاصيل التجارية)، والمنطقة الجغرافية (الكونغو، مالاوي، موزمبيق، زامبيا، وبقية أفريقيا). يقدم التقرير حجم السوق والتوقعات من حيث القيمة بالدولار الأمريكي والحجم بالأطنان المترية لجميع القطاعات المذكورة أعلاه.

| الأسمدة | النيتروجينية |

| الفوسفاتية | |

| البوتاسية | |

| المبيدات | مبيدات الحشائش |

| المبيدات الحشرية | |

| مبيدات الفطريات | |

| المساعدات | |

| منظمات نمو النباتات |

| الحبوب والغلال |

| البقوليات والبذور الزيتية |

| الفواكه والخضروات |

| المحاصيل التجارية (قصب السكر والقطن وغيرها) |

| مصر |

| المغرب |

| الجزائر |

| كينيا |

| تنزانيا |

| إثيوبيا |

| جنوب أفريقيا |

| زامبيا |

| زيمبابوي |

| نيجيريا |

| غانا |

| جمهورية الكونغو الديمقراطية |

| بقية أفريقيا |

| حسب نوع المنتج | الأسمدة | النيتروجينية |

| الفوسفاتية | ||

| البوتاسية | ||

| المبيدات | مبيدات الحشائش | |

| المبيدات الحشرية | ||

| مبيدات الفطريات | ||

| المساعدات | ||

| منظمات نمو النباتات | ||

| حسب التطبيق | الحبوب والغلال | |

| البقوليات والبذور الزيتية | ||

| الفواكه والخضروات | ||

| المحاصيل التجارية (قصب السكر والقطن وغيرها) | ||

| حسب المنطقة الجغرافية | مصر | |

| المغرب | ||

| الجزائر | ||

| كينيا | ||

| تنزانيا | ||

| إثيوبيا | ||

| جنوب أفريقيا | ||

| زامبيا | ||

| زيمبابوي | ||

| نيجيريا | ||

| غانا | ||

| جمهورية الكونغو الديمقراطية | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي قيمة سوق الكيماويات الزراعية في أفريقيا لعام 2025؟

السوق مقدر بقيمة 11.7 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق حتى عام 2030؟

سيتوسع بمعدل نمو سنوي مركب 4.5%، ليصل إلى 14.6 مليار دولار أمريكي.

أي نوع من المنتجات يهيمن حالياً على السوق؟

الأسمدة تتصدر بحصة 51%.

أي دولة تنمو بأسرع معدل؟

إثيوبيا تسجل أعلى معدل نمو سنوي مركب 6.6% حتى عام 2030.

ما القيد الرئيسي الذي يحد من الاعتماد؟

أسعار المدخلات المرتفعة، خاصة في الدول غير الساحلية، تقلل من تبني صغار الملاك.

ما مدى تركز المشهد التنافسي؟

الشركات الخمس الأولى تحتل 44.2% من الحصة، مما يشير إلى تركز معتدل.

آخر تحديث للصفحة في: