حجم وحصة سوق المواد اللاصقة للطيران والفضاء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

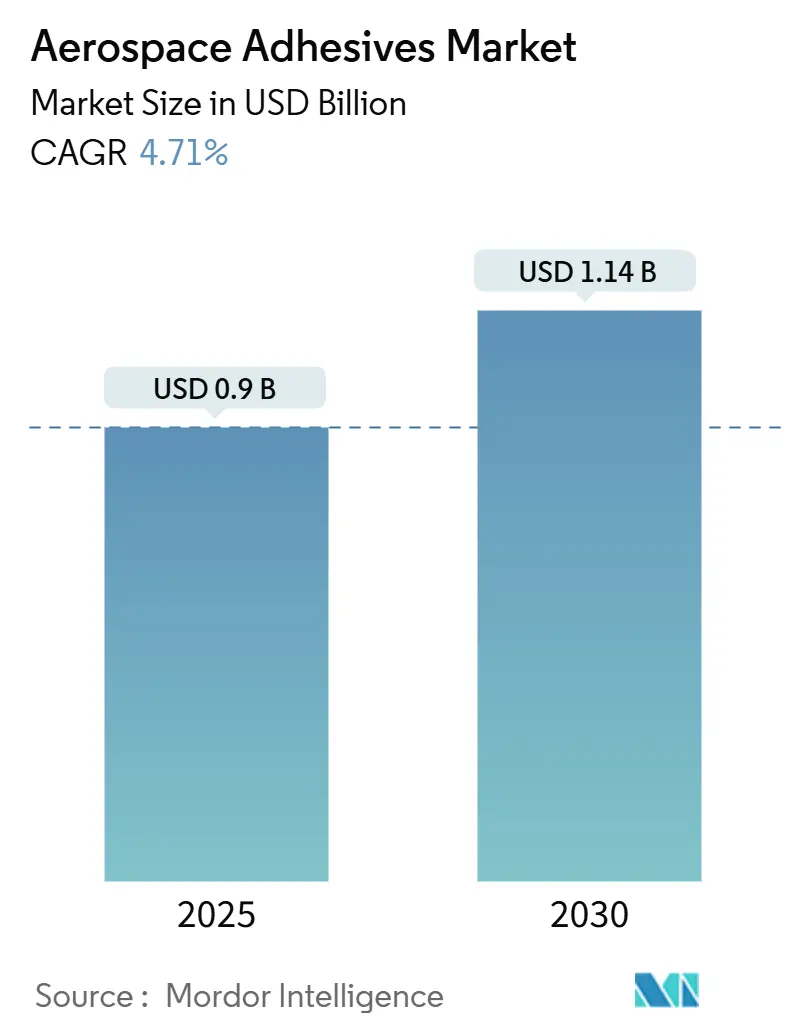

| حجم السوق (2025) | 0.9 مليار دولار أمريكي |

| حجم السوق (2030) | 1.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.71% CAGR |

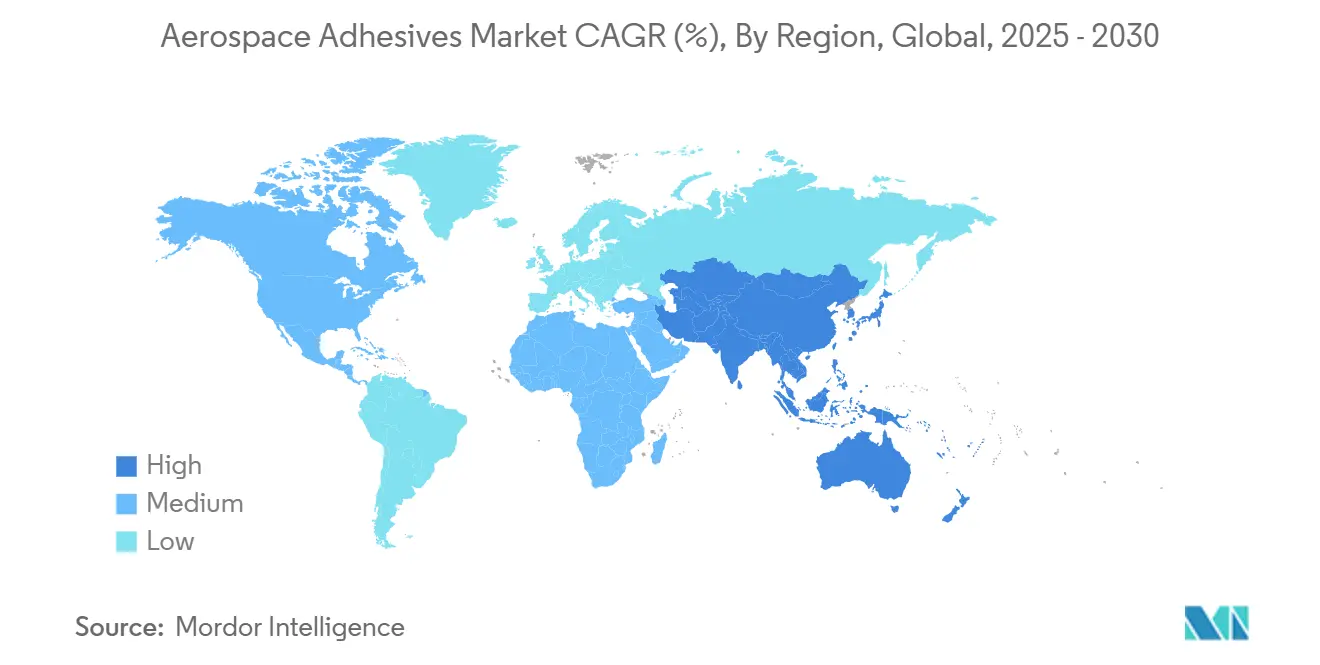

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد اللاصقة للطيران والفضاء من قبل Mordor Intelligence

يُقدر حجم سوق المواد اللاصقة للطيران والفضاء بـ 0.9 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.14 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب يبلغ 4.71% خلال فترة التوقع (2025-2030). إن الطلب المستمر على طائرات أخف وأكثر كفاءة في استهلاك الوقود يحفز المنتجين على التحول من المثبتات الميكانيكية نحو حلول الربط عالية الأداء التي تقلل الوزن دون المساس بالقوة. تُظهر مواد الإيبوكسي اللاصقة السنتاكتيكية، مثل PR-2940 من شركة PPG، كيف يتكيف الموردون مع التركيبات لربط الركائز المركبة والمعدنية تحت أحمال التشغيل القصوى. إن نمو ميزانية الدفاع في الولايات المتحدة وأوروبا، وتزايد تراكم إنتاج الطائرات في إيرباص وبوينغ، وانتشار أنظمة التوزيع الآلي في خطوط الإنتاج الجديدة تدعم نمو الحجم بشكل أكبر. في الوقت نفسه، تؤدي تقلبات أسعار المواد الخام والقوانين البيئية المتطورة في الولايات المتحدة والاتحاد الأوروبي إلى حث المنتجين على تسريع الابتكار في الكيمياء المائية والتفاعلية. تضيف مبادرات التوطين الاستراتيجية في الشرق الأوسط وتوسع برامج الفضاء الخاصة مسارات إضافية للطلب.

النقاط الرئيسية للتقرير

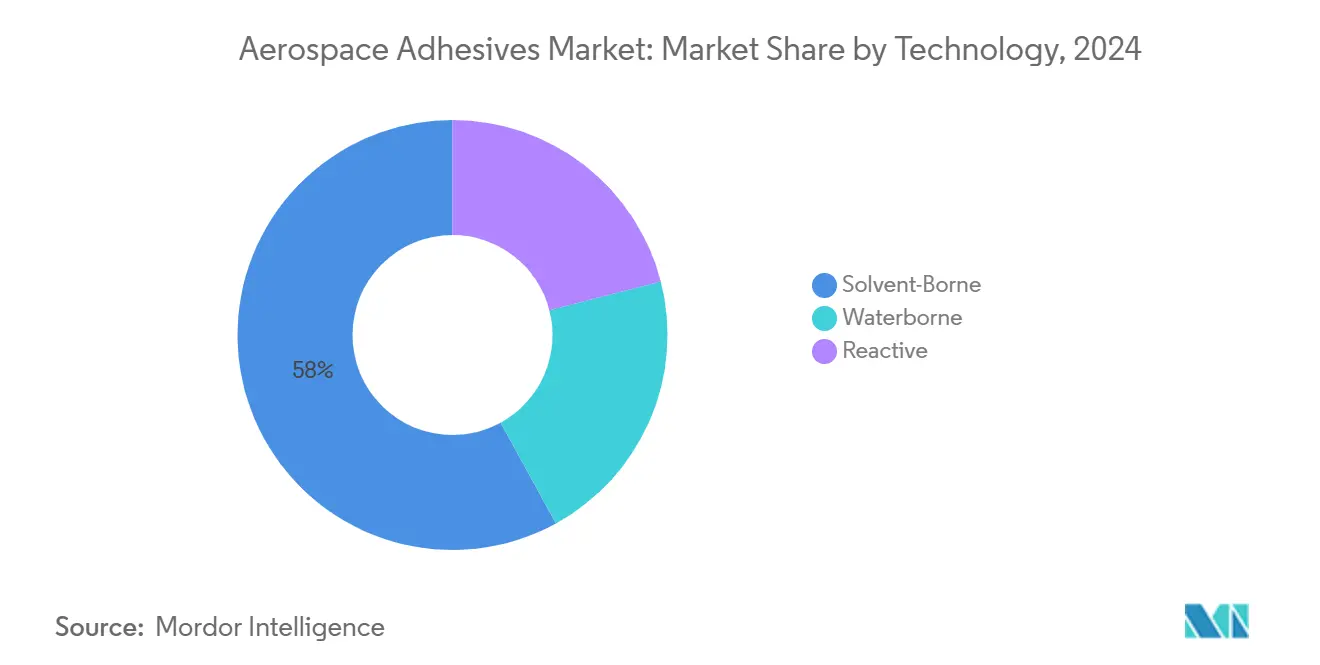

- حسب التكنولوجيا، احتلت المنتجات المحمولة بالمذيب 58% من حصة سوق المواد اللاصقة للطيران والفضاء في عام 2024، بينما من المتوقع أن تتوسع التركيبات المائية بمعدل نمو سنوي مركب يبلغ 4.92% حتى عام 2030.

- حسب نوع الراتنج، تصدرت الإيبوكسي بحصة إيرادات تبلغ 50% في عام 2024؛ وتتقدم بمعدل نمو سنوي مركب يبلغ 5.01% حتى عام 2030.

- حسب الوظيفة، شكلت الدرجات الهيكلية 59% من حصة حجم سوق المواد اللاصقة للطيران والفضاء في عام 2024 وتحافظ على أعلى نمو متوقع بمعدل نمو سنوي مركب يبلغ 4.85%.

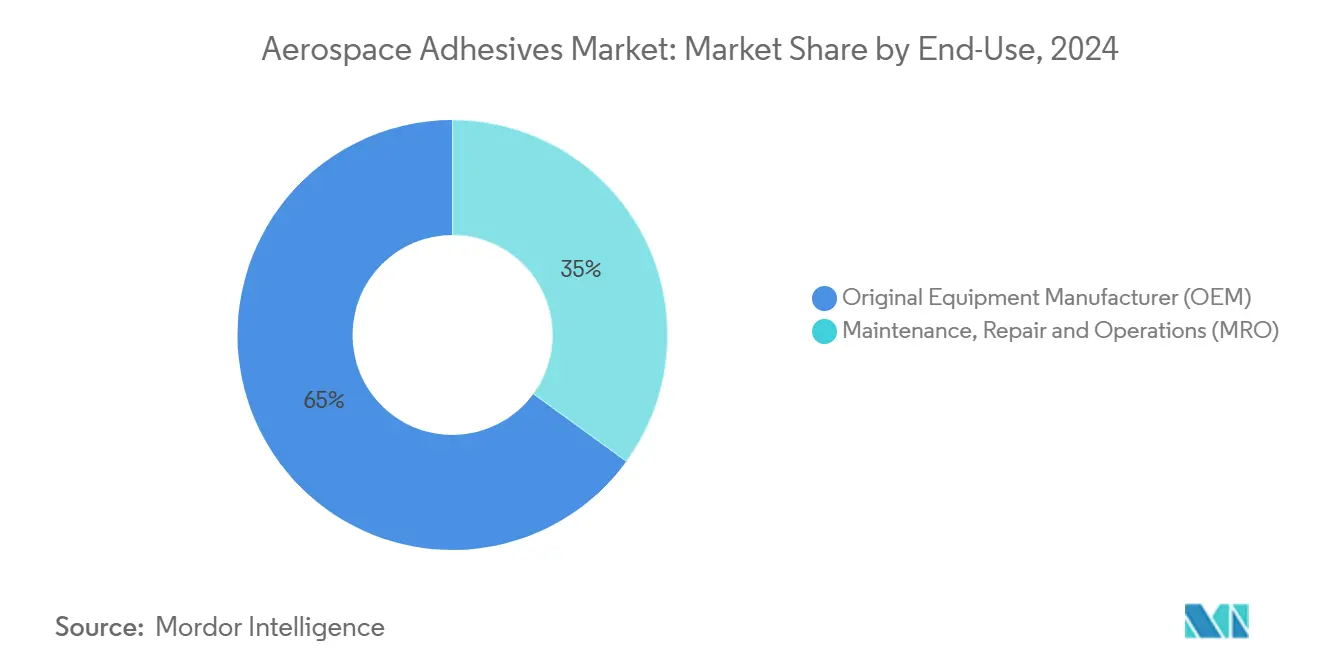

- حسب الاستخدام النهائي، هيمنت شركات OEM على 65% من إيرادات السوق في عام 2024، متفوقة على الشرائح الأخرى بمعدل نمو سنوي مركب يبلغ 4.89% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات تبلغ 40% في عام 2024؛ ومن المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 5.12% حتى عام 2030.

اتجاهات ورؤى سوق المواد اللاصقة للطيران والفضاء العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار المواد المركبة في تصنيع الطائرات | +1.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| خطوط الربط الروبوتية الآلية لتحقيق أهداف تسريع إيرباص وبوينغ | +0.9% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تزايد الإنفاق الحكومي على الدفاع في الولايات المتحدة | +0.8% | أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| سياسات مقاصة الدفاع تحفز الإنتاج المحلي للمواد اللاصقة في الشرق الأوسط | +0.6% | المملكة العربية السعودية، الإمارات العربية المتحدة | المدى المتوسط (2-4 سنوات) |

| توسع برامج الفضاء | +0.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار المواد المركبة في تصنيع الطائرات

- تتيح المواد المركبة للمصممين تقليل وزن هيكل الطائرة مع تعزيز مقاومة التعب، إلا أنها تتطلب مواد لاصقة تنشر الأحمال بالتساوي وتتجنب تفكك الطبقات. تقوم شركة Hexcel الآن بتوريد أنظمة متكاملة تقترن بين prepregs من HexPly مع أفلام HexBond الهيكلية لضمان التوافق الكيميائي عبر الصفيحة بأكملها. تفضل شركات الطيران هذا الاقتران لأنه ينتج أقسام أجنحة وجسم طائرة أخف وزناً تحافظ على الصلابة على مدى أعمار خدمة طويلة. يتعزز الزخم بقرارات شركات OEM لنقل تصنيع الأجزاء المركبة داخلياً، مما يزيد التعاون مع موردي المواد اللاصقة على توافق ملف المعالجة. تساعد حزم البيانات المعيارية التي تغطي التمدد الحراري وامتصاص الرطوبة فرق MRO النهائية على تنفيذ الإصلاحات بشكل أسرع، مما يرفع سوق المواد اللاصقة للطيران والفضاء أكثر.

خطوط الربط الروبوتية الآلية لتحقيق أهداف تسريع إيرباص وبوينغ

للتعامل مع تراكم الطلبات القياسي، سجلت إيرباص 8,658 طائرة في كتابها لعام 2024، يقوم المصنعون بنشر الروبوتات التي تقيس وتخلط وتوزع المواد اللاصقة بسرعات قابلة للتكرار تتجاوز القدرة اليدوية. تصحح رؤوس التطبيق التكيفية لمعهد Fraunhofer IFAM قطر الخرزة في الوقت الفعلي ضد تباينات الكونتور، يدمج Henkel الرؤية الآلية للتحقق من موضع الخرزة قبل المعالجة، مما يحد من الهدر وإعادة العمل. تغذي أوقات الدورة الأقصر مباشرة في إنتاج طائرات نفاثة شهري أعلى، مما يعزز توقعات سوق المواد اللاصقة للطيران والفضاء في المدى القريب.

تزايد الإنفاق الحكومي على الدفاع في الولايات المتحدة

إن طلب الدفاع الأمريكي للسنة المالية 2025 البالغ 849.8 مليار دولار أمريكي، والذي يمول منه 143.2 مليار دولار أمريكي البحث والتطوير والاختبار والتقييم، يدعم المشتريات للمنصات من الجيل القادم التي تعتمد بشدة على الربط المتقدم للجلود الخفية وخزانات الوقود[1]Office of the Under Secretary of Defense, "FY2025 Budget Request Overview," comptroller.defense.gov . يكمل مصنع شركة PPG المخطط له بقيمة 380 مليون دولار أمريكي في ولاية كارولينا الشمالية المخصص لطلاءات ومواد منع التسرب في الطيران والفضاء هذا الإنفاق، مما يضمن مرونة التوريد المحلي. يستفيد منسقو الراتنجات الذين يخصصون الراتنجات لتلبية متانة MIL-SPEC وأهداف التأثير في درجات الحرارة المنخفضة مباشرة من الأحجام المتزايدة.

توسع برامج الفضاء

تتطلب أبراج الأقمار الصناعية التجارية ومهام الاستكشاف المأهولة مواد لاصقة تتحمل تقلبات درجة الحرارة من -150 °مئوية إلى +120 °مئوية وتقلل من إطلاق الغازات. تقوم شركة Henkel بتوريد معاجين الربط لمصفوفات الألواح الشمسية، وتسرع عملية AERoBOND التابعة لناسا المعالجة بنسبة 40% مقارنة بدورات الأوتوكليف التقليدية، مما يقلل ساعات البناء على الانسيابيات المركبة الكبيرة[2]NASA, "AERoBOND: Large-scale composite manufacturing," technology.nasa.gov . مع ارتفاع معدلات الإطلاق، تحقق كيمياء الإيبوكسي والسيليكون المتخصصة تسعيراً متميزاً، مما يعزز سوق المواد اللاصقة للطيران والفضاء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقلبات المزمنة في سلاسل توريد المواد الخام للإيبوكسي والإيزوسيانات | -0.7% | عالمي، تركيز على آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| حدود انبعاثات المركبات العضوية المتطايرة الصارمة من REACH و CARB تحد من التركيبات المحمولة بالمذيب (أوروبا/الولايات المتحدة) | -0.5% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| اختناقات التأهيل للمواد اللاصقة القائمة على المواد الحيوية في الطيران التجاري | -0.4% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلبات المزمنة في سلاسل توريد المواد الخام للإيبوكسي والإيزوسيانات

تؤدي مواقع الإنتاج المتركزة في شرق آسيا إلى تضخيم مخاطر الاضطراب من انقطاعات المصانع والتوترات التجارية. تقوم شركة Dow بتوسيع المواد الخام المنسوبة حيوياً تحت منصة Renuva لتخفيف التبعية، ومع ذلك تؤخر دورات التأهيل في الطيران والفضاء التبديل السريع. تبقى المنتجون الأصغر الذين يفتقرون للمخزونات الاستراتيجية عرضة لارتفاعات الأسعار الفورية التي تآكل الهوامش.

حدود انبعاثات المركبات العضوية المتطايرة الصارمة من REACH و CARB تحد من التركيبات المحمولة بالمذيب

يقيد الاتحاد الأوروبي الآن المواد اللاصقة التي تحتوي على أكثر من 0.1% من الديإيزوسيانات، مما يفرض التدريب الإلزامي للموظفين وحفظ السجلات. تقوم كاليفورنيا بالتخلص التدريجي من بارا-كلوروبنزوتريفلوريد لمواد لاصقة معينة، مما يستدعي تكاليف إعادة التركيب. بينما يحصل الطيران والفضاء على إعفاءات محدودة، فإن عبء الامتثال يسرع الهجرة نحو كيمياء أقل انبعاثاً ويرفع تكاليف الموافقة على المنتجات.

تحليل الشرائح

حسب التكنولوجيا: المحمولة بالمذيب تبقى أساسية في المناطق عالية الحمولة

استحوذت الدرجات المحمولة بالمذيب على 58% من حصة سوق المواد اللاصقة للطيران والفضاء في عام 2024 بفضل البيانات الميدانية طويلة المدى وقوة التقشير القوية ونطاقات درجات الحرارة التشغيلية الواسعة. يدعم دورها الراسخ في صناديق التواء الأجنحة وهياكل المحرك وبطانات خزان الوقود الطلب الثابت رغم ارتفاع تكاليف الامتثال. تقلص الكيمياء المائية الفجوة بمعدل نمو سنوي مركب يبلغ 4.92%، مساعدة بتعزيزات النانو التي ترفع قوة القص. تمكن الأنظمة التفاعلية المهجنة التي تجمع بين كتل الإيبوكسي والبولي يوريثان المعالجة السريعة دون دورات الفرن، مما يتناسب بسلاسة مع هياكل الخلايا الآلية.

تغير الأتمتة خليط التكنولوجيا أكثر. تحقق وحدات الرش الروبوتية وتوزيع الخرز أبنية أفلام رطبة رفيعة جداً ومتسقة، مما يقلل فقدان وميض المذيب. ومع ذلك، تفضل الاستثمارات الرأسمالية المصانع ذات عمليات الإنتاج متعددة البرامج، مما يحد من الامتصاص الفوري في المرافق الأصغر. على المدى الطويل، من المتوقع أن يؤدي التوافق التنظيمي عبر الولايات القضائية إلى تطبيع تكاليف الشهادات لتقنيات الجيل التالي المائية والصلبة 100%، مما يعدل هيمنة المحمولة بالمذيب.

ملاحظة: حصة الشريحة لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع الراتنج: الإيبوكسي يهيمن على أكبر شريحة

احتلت تركيبات الإيبوكسي حصة 50% في عام 2024، مما يعكس تنوعها في ربط المعادن والمركبات من ألياف الكربون ونوى العسل. بمعدل نمو سنوي مركب يبلغ 5.01% حتى عام 2030، تبقى الإيبوكسي محرك خلق القيمة في سوق المواد اللاصقة للطيران والفضاء. تخدم خلائط السيليكون والبولي سولفيد-إيبوكسي المهجنة متخصصات إدارة الحرارة ومقاومة الوقود، على التوالي. تحتفظ البولي يوريثانات بالصلة حيث تتفوق المتانة والمرونة في درجات الحرارة المنخفضة على قيود الإيزوسيانات، ومع ذلك تضع مندوبات تدريب REACH ضغطاً تنازلياً على اعتماد البرنامج الجديد.

تركز الكيمياء الناشئة على قابلية إعادة التدوير. تدمج إيبوكسيات "إلغاء الربط عند الطلب" من شركة Evonik روابط قابلة للانقسام تنشط تحت الحرارة المعتدلة ومحفزات المحفز، مما يتيح إصلاح لوحة المركب دون معالجة مدمرة. تتماشى هذه الميزات مع أهداف الاقتصاد الدائري وقد تفتح تدفقات إيرادات مستقبلية في أسواق ألياف الكربون المستصلحة.

حسب نوع الوظيفة: المواد اللاصقة الهيكلية تبقى في المقدمة

شكلت الدرجات الهيكلية 59% من الإيرادات في عام 2024 نظراً لدورها في نقل أحمال الطيران الأولية. يؤكد Aeroadhere FAE-350-1 من شركة Park Aerospace هذا الاتجاه من خلال توفير توافق معالجة 250 °فهرنهايت لكل من إصلاحات OEM والميدان. تنمو المواد اللاصقة غير الهيكلية، التي تغطي ألواح المقصورة الداخلية وموثبات حزمة الأسلاك والوحدات الإلكترونية، بثبات مع عودة حركة الركاب مما يقود برامج التحديث. تتوازن التركيبات المتوافقة مع الحريق-الدخان-السمية مثل Loctite EA 9365FST من شركة Henkel بين الاستدامة والأداء، مما يعكس مندوبات السلامة الأكثر صرامة للمقصورة.

حسب الاستخدام النهائي: شركات OEM تقود الحجم؛ MRO تضيف الاستقرار

هيمنت شركات OEM على 65% من إيرادات عام 2024 وحققت أعلى معدل نمو سنوي مركب يبلغ 4.89% حيث ترفع إيرباص وبوينغ معدلات الطائرات ضيقة الجسم الشهرية. تقطع أنظمة تتبع الخرز الأوتوماتيكية أوقات الدورة في محطات الربط للتجميع النهائي، مما يعزز انتشار المواد اللاصقة على البراشيم التقليدية. يستفيد سوق المواد اللاصقة للطيران والفضاء أيضاً من دفع شركات OEM نحو عمليات معالجة المركبات أحادية الطلقة أكثر التي تربط الجلود والمقويات في نفس دورة الأوتوكليف.

يرتفع طلب MRO جنباً إلى جنب مع الأسطول النشط، الذي يتجاوز الآن 28,000 طائرة في جميع أنحاء العالم. يقدر المشغلون مجموعات المعالجة في درجة حرارة الغرفة التي تقلل وقت البوابة. يُظهر AeroPaste 1003 من شركة Syensqo قابلية التطبيق المزدوج، حيث يقدم ربط الإيبوكسي ثنائي الجزء لكل من سيناريوهات الإنتاج والإصلاح. يضع العمر الطويل للخدمة للأساطيل واسعة الجسم المتقادمة استهلاك MRO كمثبت أساسي، مما يحمي الموردين من تقلبات دورة طلبات OEM.

تحليل الجغرافيا

شكلت أمريكا الشمالية 40% من الإيرادات في عام 2024 بناءً على الإنفاق القوي على الدفاع والإنتاج المتركز لـ OEM. تعزز المشاريع الرأسمالية مثل مصنع شركة PPG القادم في ولاية كارولينا الشمالية الاكتفاء الذاتي الإقليمي في طلاءات ومواد منع التسرب للطيران والفضاء. يدفع التدقيق التنظيمي من مجلس موارد الهواء في كاليفورنيا منسقي التركيب نحو كيمياء منخفضة المركبات العضوية المتطايرة، ومع ذلك غالباً ما تحصل برامج الطيران والفضاء على إعفاءات تمنح مساحة تنفس للانتقال.

آسيا والمحيط الهادئ هي أسرع منطقة نمواً بمعدل نمو سنوي مركب يبلغ 5.12% حتى عام 2030. كما تُظهر مبادرات الطائرات المحلية مثل الطائرة ضيقة الجسم C919 الصينية ومقاتلة AMCA الهندية، ترفع هذه المبادرات الطلب المحلي على المواد اللاصقة. تشير العروض التقنية لشركة Hexcel في معرض Aero India 2025، التي تضم prepregs سريعة المعالجة مقترنة بمواد لاصقة مخصصة، إلى التزام المورد بدعم هذا التوسع. تحفز التزامات المقاصة المرتبطة بمشتريات الدفاع الإنتاج في المنطقة أكثر، بينما توفر مجموعات MRO المتنامية في سنغافورة وماليزيا سحب ما بعد السوق.

تحافظ أوروبا على موطئ قدم قوي مرتكز على خطوط تجميع إيرباص في فرنسا وألمانيا وإسبانيا. تسرع قاعدة الديإيزوسيانات المعمول بها في عام 2023 التحول بعيداً عن أنظمة البولي يوريثان المعينة، مما يحفز الابتكار في الإيبوكسيات البديلة والبوليمرات منتهية السيلان. يوجه التمويل العام عبر مؤسسة أوروبا الحيوية الدائرية المشتركة 211 مليون يورو إلى أبحاث المواد الحيوية، مع المواد اللاصقة كمجال تركيز رئيسي[3]Circular Bio-based Europe Joint Undertaking, "Annual work programme 2024," cbe.europa.eu

يمثل الشرق الأوسط وأفريقيا جيوباً ناشئة للنمو. تقود رؤية السعودية 2030 الاستثمار في التصنيع المحلي للمكونات، وتوسع طموحات الإمارات الفضائية الطلب على المواد اللاصقة المتخصصة عالية الحرارة. تشهد أمريكا اللاتينية امتصاصاً معتدلاً حيث تعمل Embraer ومراكز MRO الإقليمية في المكسيك على تحديث خطوط الإنتاج، رغم أن القيود الاقتصادية الكلية تعدل التوسع الفوري.

المشهد التنافسي

السوق مجزأ بشكل معتدل، حيث تحتل شركات 3M وHenkel وPPG Industries وSolvay وH.B. Fuller حصة كبيرة بسبب المحافظ الواسعة والموافقات المؤسسة من شركات OEM الرئيسية. تكمن ميزتها التنافسية في التخليق المتكامل عمودياً للراتنج والاختبار الداخلي والدعم الفني العالمي. تعزز أنشطة الاندماج والاستحواذ، مثل استحواذ H.B. Fuller على ND Industries، تنوع المحفظة. تركز الشركات على الاستدامة والأتمتة، حيث تقدم شركة Henkel وحدات التوزيع المبرمجة مسبقاً وتستثمر PPG في أجهزة الاستشعار الذكية لإدارة الجودة التنبؤية. تستهدف الجهات الأصغر المتخصصات مثل الراتنجات الصديقة للبيئة أو أنظمة المعالجة السريعة، بينما تبقى الحواجز أمام الدخول عالية بسبب تأهيلات الطيران والفضاء الصارمة والاتفاقيات المملوكة. ومع ذلك، فإن طلب الإنتاج المحلي في المناطق الناشئة يعزز مشاريع مشتركة جديدة، مما يوسع المنافسة تدريجياً.

قادة صناعة المواد اللاصقة للطيران والفضاء

-

3M

-

Henkel AG & Co. KGaA

-

PPG Industries Inc.

-

Solvay

-

Arkema

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: عرضت شركة Hexcel prepreg سريع المعالجة HexPly M51 وعائلة HexBond التكميلية في معرض باريس الجوي 2025، مع التأكيد على تقليل أوقات الأوتوكليف ومعدلات الخردة المنخفضة.

- مايو 2024: استحوذت شركة H.B. Fuller على ND Industries، للحصول على مواد Vibra-Tite اللاصقة لقفل الخيوط. تعزز هذه الخطوة محفظة منتجات H.B. Fuller وتوسع حضورها في قطاع الطيران والفضاء.

- فبراير 2024: قدمت شركة PPG مادة الإيبوكسي اللاصقة السنتاكتيكية PR-2940 ومنتج ربط الجلد PR-2936، مستهدفة التطبيقات الهيكلية الداخلية وتطبيقات جسم الطائرة على التوالي.

نطاق تقرير سوق المواد اللاصقة للطيران والفضاء العالمي

تختلف المواد اللاصقة للطيران والفضاء عن المواد اللاصقة العادية حيث أن المواد اللاصقة المستخدمة في صناعة الطيران والفضاء تتعرض لدرجات حرارة أعلى وتدرجات ضغط أعلى على مدى عمرها. تُطبق المواد اللاصقة للاستخدام في الطيران والفضاء عادة في شكل معجون أو فيلم. تُخصص خصائص المواد اللاصقة لاحتياجات صناعة الطيران والفضاء. تُستخدم في جميع أنحاء المقصورة الداخلية والخارجية ومقصورات المحرك للطائرات.

يُقسم سوق المواد اللاصقة للطيران والفضاء إلى التكنولوجيا ونوع الراتنج ونوع الوظيفة والاستخدام النهائي والجغرافيا. حسب التكنولوجيا، يُقسم السوق إلى المائية والمحمولة بالمذيب والتفاعلية. حسب نوع الراتنج، يُقسم السوق إلى الإيبوكسي والبولي يوريثان والسيليكون وأنواع الراتنج الأخرى. بناءً على نوع الوظيفة، يُقسم إلى هيكلي وغير هيكلي. حسب الاستخدام النهائي، يُقسم السوق إلى الشركة المصنعة للمعدات الأصلية وعمليات الصيانة والإصلاح والتشغيل. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق المواد اللاصقة للطيران والفضاء في 17 دولة عبر المناطق الرئيسية.

تم إجراء تحديد حجم السوق والتوقعات لكل شريحة على أساس القيمة (مليون دولار أمريكي).

| المائية |

| المحمولة بالمذيب |

| التفاعلية |

| الإيبوكسي |

| البولي يوريثان |

| السيليكون |

| أخرى |

| الهيكلية |

| غير الهيكلية |

| الشركة المصنعة للمعدات الأصلية (OEM) |

| الصيانة والإصلاح والتشغيل (MRO) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب التكنولوجيا | المائية | |

| المحمولة بالمذيب | ||

| التفاعلية | ||

| حسب نوع الراتنج | الإيبوكسي | |

| البولي يوريثان | ||

| السيليكون | ||

| أخرى | ||

| حسب نوع الوظيفة | الهيكلية | |

| غير الهيكلية | ||

| حسب الاستخدام النهائي | الشركة المصنعة للمعدات الأصلية (OEM) | |

| الصيانة والإصلاح والتشغيل (MRO) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق المواد اللاصقة للطيران والفضاء الحالي وتوقعات النمو؟

حجم سوق المواد اللاصقة للطيران والفضاء هو 0.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.14 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب يبلغ 4.71% مدفوعاً بزيادة استخدام المواد المركبة والأتمتة وإنفاق الدفاع.

ما هي شريحة التكنولوجيا الأسرع نمواً ضمن سوق المواد اللاصقة للطيران والفضاء؟

التركيبات المائية هي شريحة التكنولوجيا الأسرع نمواً، تتقدم بمعدل نمو سنوي مركب يبلغ 4.92% حيث يسعى المصنعون لخيارات أقل في المركبات العضوية المتطايرة تطابق بشكل متزايد أداء المحمولة بالمذيب.

لماذا تهيمن راتنجات الإيبوكسي على تطبيقات المواد اللاصقة للطيران والفضاء؟

تقدم راتنجات الإيبوكسي ملفاً متوازناً من قوة القص العالية ومقاومة المواد الكيميائية والاستقرار الحراري، مما يتيح الربط الموثوق للمعادن والمركبات عبر كل من الهياكل الأولية والأجزاء الداخلية.

كيف تشكل التغييرات التنظيمية تطوير المنتجات؟

تؤدي قيود REACH للديإيزوسيانات وحدود CARB للمركبات العضوية المتطايرة إلى تسريع التحول نحو الكيمياء المائية والتفاعلية والقائمة على المواد الحيوية، مما يجبر الموردين على الاستثمار في تركيبات متوافقة دون التضحية بالخصائص الميكانيكية.

ما هي السوق الإقليمية التي ستتوسع بسرعة أكبر حتى عام 2030؟

تقود منطقة آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب يبلغ 5.12%، محفزة ببرامج الطائرات المحلية ومراكز MRO المتوسعة وسياسات توطين الصناعات الدفاعية في دول مثل الهند والصين.

كيف تؤثر الأتمتة على طلب المواد اللاصقة للطيران والفضاء؟

تزيد أنظمة التوزيع الروبوتية وضمان الجودة المباشر دقة التطبيق والإنتاجية، مما يتيح لشركات OEM تحقيق معدلات إنتاج أعلى مع توسيع دور المواد اللاصقة بالنسبة للمثبتات الميكانيكية.

آخر تحديث للصفحة في: