حجم وحصة سوق الإيروجيل

استعراض السوق

| فترة الدراسة | 2024 - 2030 |

|---|---|

| حجم السوق (2025) | 0.99 مليار دولار أمريكي |

| حجم السوق (2030) | 1.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.85% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإيروجيل من قِبل Mordor Intelligence

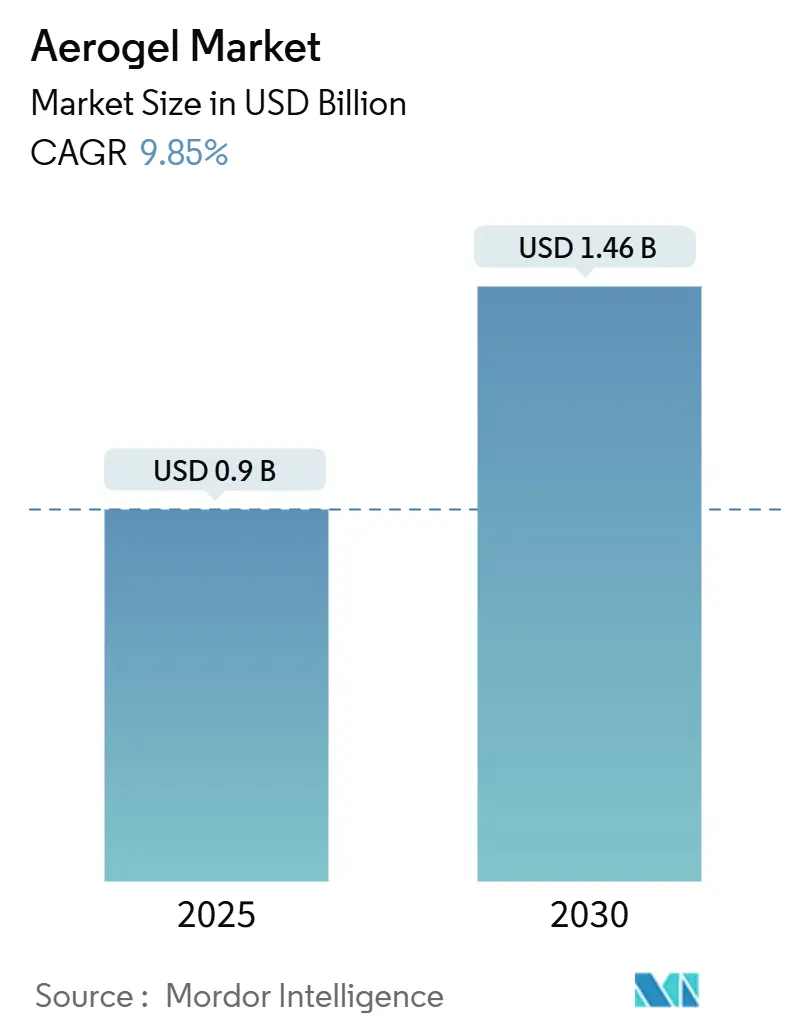

تقدر قيمة سوق الإيروجيل بـ 0.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 1.46 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 9.85% في فترة 2025-2030. الطلب المستمر على العزل الحراري عالي الأداء، إلى جانب تسارع الكهربة وتفويضات خفض الكربون، يضع سوق الإيروجيل على مسار نمو قوي. تقود أمريكا الشمالية اليوم بحصة 40%، مدعومة بقوانين كفاءة الطاقة الصارمة ودورة إعادة تأهيل نشطة في قطاع النفط والغاز. يسود تركز سوقي عالٍ؛ تسيطر شركتا Aspen Aerogels وCabot Corporation على الإيرادات العالمية، إلا أن مجموعة من المتخصصين الإقليميين يتنافسون بقوة في مجالات التركيب المتخصصة.

النقاط الرئيسية للتقرير

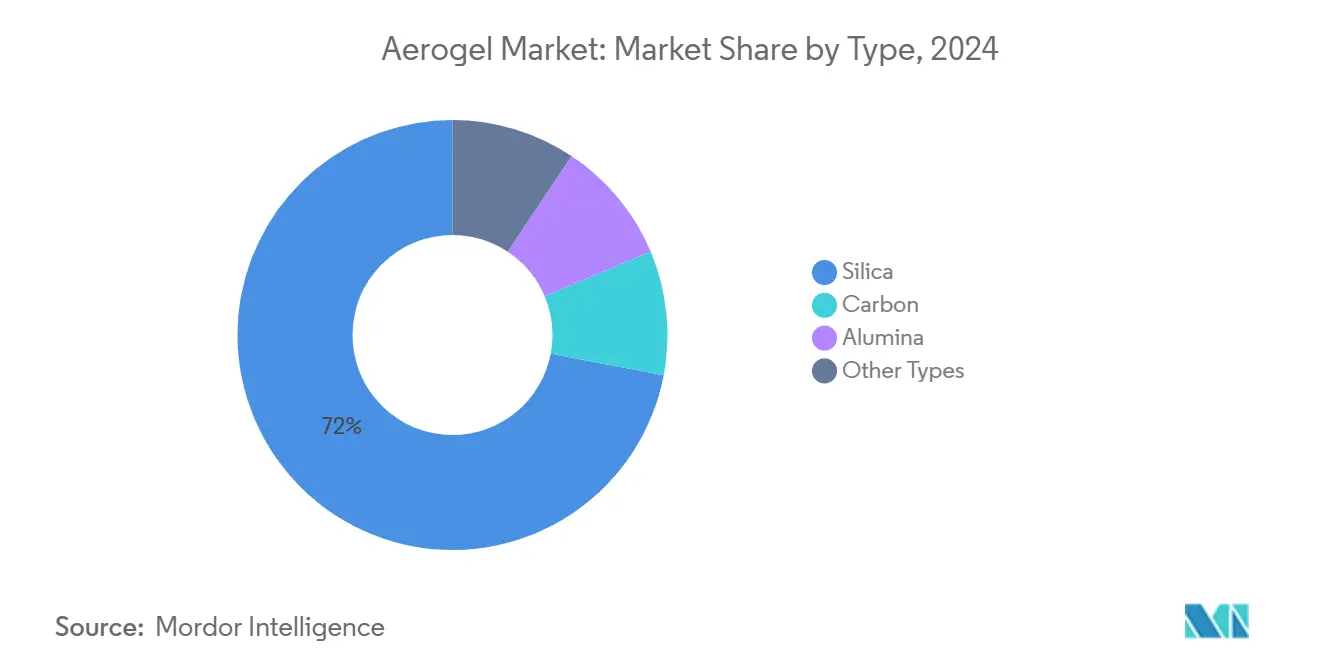

- حسب النوع، استحوذت السيليكا على 72% من حصة سوق الإيروجيل في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 10.11% حتى عام 2030.

- حسب الشكل، استحوذت البطانيات على 64% من حجم سوق الإيروجيل في عام 2024؛ من المتوقع أن تنمو الجسيمات بأسرع معدل 10.34% كمعدل نمو سنوي مركب حتى عام 2030.

- حسب التطبيق، استحوذ العزل الحراري على 60% من حجم سوق الإيروجيل في عام 2024 ويتقدم بمعدل نمو سنوي مركب قدره 6.5% بين 2025-2030.

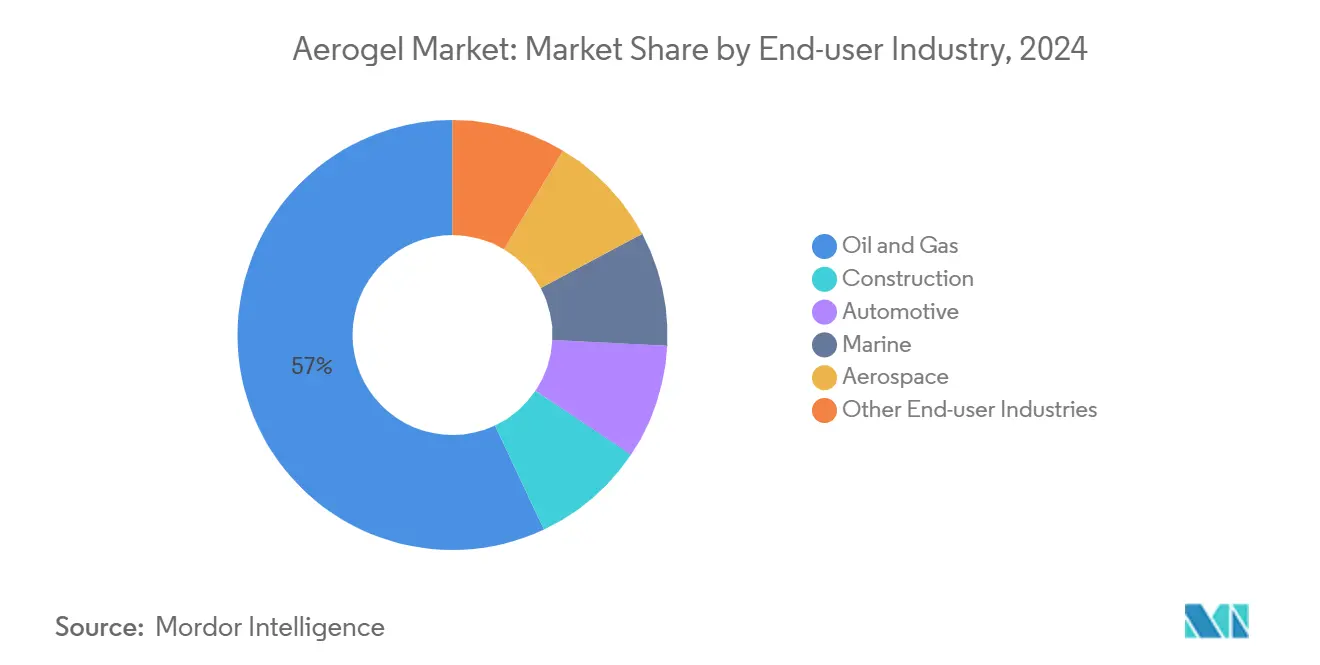

- حسب صناعة المستخدم النهائي، سيطر النفط والغاز على 57% من حصة سوق الإيروجيل في عام 2024، بينما من المتوقع أن يحقق البناء أعلى معدل نمو سنوي مركب قدره 10.3% حتى عام 2030.

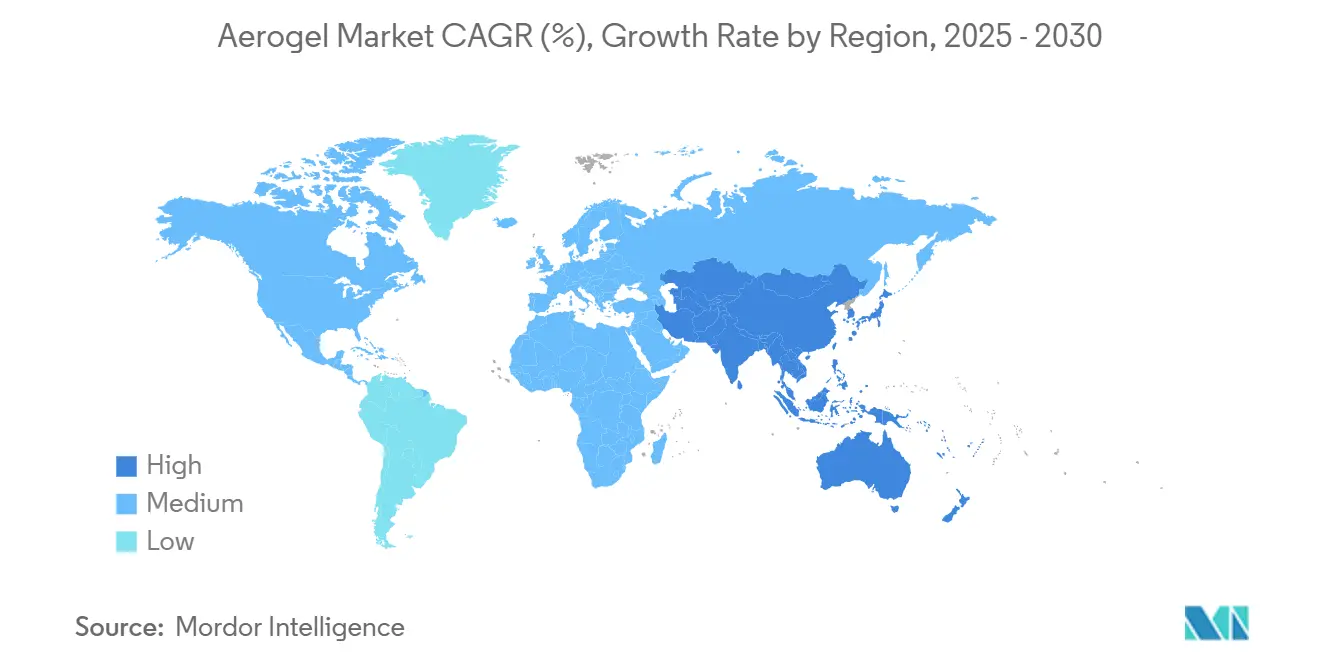

- حسب المنطقة، تقود أمريكا الشمالية بحصة إيرادات 40% في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.25% حتى عام 2030.

اتجاهات ورؤى سوق الإيروجيل العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| هيمنة صناعة النفط والغاز على طلب الإيروجيل | +2.8% | عالمي، مع تركز في أمريكا الشمالية والشرق الأوسط وتطوير آسيا والمحيط الهادئ البحرية | متوسط الأجل (2-4 سنوات) |

| الطلب المتنامي بسرعة في البناء على العزل عالي الأداء | +2.5% | أمريكا الشمالية والاتحاد الأوروبي أساساً، مع التوسع إلى المراكز الحضرية في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| لوائح كفاءة الطاقة تعزز الطلب في الاتحاد الأوروبي وأمريكا الشمالية | +2.2% | نواة أمريكا الشمالية والاتحاد الأوروبي، مع انتشار تنظيمي لأسواق آسيا والمحيط الهادئ المتقدمة | قصير الأجل (≤ سنتان) |

| توسع بنية الغاز الطبيعي المسال عبر آسيا | +1.8% | نواة آسيا والمحيط الهادئ، مع تأثير ثانوي على شبكات سلسلة التوريد العالمية للغاز الطبيعي المسال | متوسط الأجل (2-4 سنوات) |

| ارتفاع اعتماد الإيروجيل بسبب قابلية إعادة الاستخدام والتدوير | +1.2% | عالمي، مع اعتماد مبكر في المناطق المركزة على الاستدامة (الاتحاد الأوروبي، أمريكا الشمالية) | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع اعتماد الإيروجيل بسبب قابلية إعادة الاستخدام والتدوير

يعطي المصنعون الأولوية لطرق الإنتاج التي تعظم إمكانية إعادة الاستخدام وتقلل من توليد النفايات. الإيروجيل السيليكا الجديد يحافظ الآن على 95% من المسامية عند كثافة منخفضة تبلغ 75 كجم/م³، مما يسمح بدورات خدمة متعددة دون فقدان حراري. قامت ENERSENS بتوسيع عملية ميكروويف تبخر محكومة حاسوبياً ترفع الإنتاج 60% بينما تمكن استرداد المواد، مما يخفض التكلفة الإجمالية للملكية للمستخدمين النهائيين. يؤكد تحليل دورة الحياة أن تصنيع الإيروجيل على نطاق صناعي يقلل الأعباء البيئية مقارنة بالمواد العازلة التقليدية، مما يجعل المادة جذابة في مسارات صافي الصفر. بينما تحدد العلامات التجارية وفورات CO₂ لعلامات البناء الأخضر، يحصل عزل الإيروجيل القابل لإعادة الاستخدام على أولوية المواصفات، خاصة في تجديد الواجهات التي تسعى لعمر خدمة طويل.

الطلب المتنامي بسرعة في البناء على العزل عالي الأداء

تشددت قوانين البناء تحت قانون الحفاظ على الطاقة الدولي 2021 ومعايير الاتحاد الأوروبي المماثلة وتفرض قيم U أقل للغلاف. توفر ألواح الإيروجيل قيم R أعلى بـ 2-4 مرات من الصوف المعدني بينما تحتل تجاويف أرق، وهو أمر بالغ الأهمية للتجديدات الحضرية حيث المساحة محدودة. عجلت موجات الحر القياسية في عام 2024 الاهتمام بأنظمة التزجيج المملوءة بالإيروجيل التي تحد من الكسب الشمسي دون التضحية بضوء النهار. الإيروجيل "المتحول" المقاوم لحرائق الغابات الجديد يحمي الآن الهياكل في المناطق المعرضة للحريق، مما يسلط الضوء على فوائد المرونة الأوسع بما يتجاوز توفير الطاقة.

لوائح كفاءة الطاقة تعزز الطلب في الاتحاد الأوروبي وأمريكا الشمالية

يدمج صناع السياسات العزل عالي الأداء في الاستراتيجيات المناخية. قررت HUD وUSDA أن جميع المساكن الأمريكية الممولة اتحادياً يجب أن تلتزم بقانون IECC 2021 بحلول نوفمبر 2025، وهو إجراء متوقع أن يوفر 400-900 مليون دولار أمريكي سنوياً بينما يقطع 2 مليون طن من CO₂[1]SIPS، "مدونة تقدم كفاءة الطاقة،" sips.org. التحديثات التكميلية لـ ASHRAE 90.1-2022 تعيد تعريف متطلبات الغلاف، مما يجعل الإيروجيل من المواد القليلة القادرة على الوصول إلى الحد الأقصى المسموح به لقيم U في تصاميم الجدران الرقيقة. التوجيهات المماثلة تحت توجيه الاتحاد الأوروبي لأداء الطاقة في المباني (EPBD) تحفز دورات التجديد التي تفضل الإيروجيل للواجهات التراثية حيث قيود السماكة تحد من الخيارات التقليدية.

توسع بنية الغاز الطبيعي المسال عبر آسيا

تبني آسيا والمحيط الهادئ محطات استيراد ومنشآت إعادة التغويز وخطوط أنابيب التبريد بوتيرة قياسية. بطانيات الإيروجيل مثل Cryogel تتحمل خدمة −200 °C، موفرة موصلية حرارية منخفضة جداً ومقاومة للماء ضرورية لمنع خسائر الغاز المتبخر. التطبيقات تحت البحرية تعتمد على حزم ضغط الإيروجيل التي تحد من تكون الهيدرات عبر آلاف الكيلومترات من خطوط الأنابيب في المياه العميقة. مقاومة الرطوبة تقضي على فشل التآكل تحت العزل الشائع مع الرغاوي التبريدية التقليدية في المناخات الرطبة للرياح الموسمية. بينما يحل الغاز الطبيعي المسال محل الفحم في توليد الطاقة الإقليمية، يعجل الأداء التبريدي الموثوق بوضعية مادة الإيروجيل المفضلة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة الإنتاج العالية | -0.8% | عالمي، مع تأثير أعلى في الأسواق الناشئة الحساسة للسعر (آسيا والمحيط الهادئ، أمريكا اللاتينية) | متوسط الأجل (2-4 سنوات) |

| محدودية توفر المواد الخام | -0.5% | تأثير سلسلة التوريد العالمية، مع تركز في المناطق المعتمدة على مقدمات السيليكا المتخصصة | طويل الأجل (≥ 4 سنوات) |

| المنافسة من رغاوي البوليمر عالية الأداء في المباني | -0.3% | أسواق البناء في أمريكا الشمالية والاتحاد الأوروبي، مع تأثير ناشئ في بناء آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تكلفة الإنتاج العالية

يبقى التجفيف فائق الحرج الطريق المهيمن للتصنيع ويتطلب أوعية متخصصة تعمل تحت ضغط ودرجة حرارة عالية. كثافة رأس المال تبقي أسعار الوحدة فوق العزل السائد، مما يثبط الاعتماد في القطاعات السكنية الحساسة للتكلفة. تظهر الأبحاث في التجفيف تحت الضغط المحيط وعداً، لكنها ليست تجارية بعد على نطاق واسع. يركز التخفيف قصير الأجل على مكاسب الإنتاجية واستعادة المذيبات لخفض التكاليف المتغيرة. حتى تنضج تلك التقنيات، ستقيد الوضعية المميزة انتشار الإيروجيل للمشاريع ذات احتياجات الأداء الصارمة أو حوافز خفض الكربون التي تبرر النفقات المقدمة الأعلى.

محدودية توفر المواد الخام

يعتمد إنتاج إيروجيل السيليكا على مقدمات ذات مواصفات ضيقة؛ تظهر عقد عرض عندما تتوسع الطاقة الجديدة بسرعة. تواجه المتغيرات الكربونية والألومينية قيوداً أشد في المواد الأولية، معتمدة على المعادن العضوية المتخصصة أو راتنجات resorcinol-formaldehyde مع موردين عالميين محدودين. أظهر الباحثون الساعون لإيروجيل مشتق من الكتلة الحيوية نماذج أولية قابلة للحياة، لكن التوسع يبقى على بعد سنوات. ندرة المواد تخاطر بتقلب الأسعار ويمكن أن تعطل خطط التوسع، خاصة إذا ارتفع الطلب المتزامن عبر أسواق البناء والطاقة والمركبات الكهربائية.

تحليل القطاعات

حسب النوع: السيليكا تحافظ على الهيمنة بينما تقود الابتكار

سيطرت درجات السيليكا على 72% من حصة سوق الإيروجيل في عام 2024 ومن المتوقع أن توسع تقدمها بتحقيق معدل نمو سنوي مركب قوي قدره 10.11% حتى عام 2030، وهو سيناريو نادر حيث أكبر شريحة تنمو أيضاً بأسرع معدل. تنبع هذه القيادة من القابلية الواسعة للتطبيق في خطوط أنابيب النفط والغاز وعزل الواجهات ووحدات بطارية المركبات الكهربائية. أنتج البحث والتطوير الكبير مركبات السيليكا/البوليإيميد "الرمان" التي تحقق قوة ضغط أعلى بـ 12 ضعف دون التضحية بالقيم الحرارية، مما يزيل حاجزاً تاريخياً أمام التعامل الميكانيكي.

تستهدف أنظمة السيليكا من الجيل الثاني أيضاً مقاومة الرطوبة والتشطيب الأسهل. الطلاءات المقاومة للماء المصممة خصيصاً تحافظ الآن على زوايا تماس فوق 120°، مما يسمح باستخدام الواجهة الخارجية في المناخات الرطبة. في الوقت نفسه، يستكشف مصممو التركيبات طرق sol-gel منخفضة الألكوكسيد التي تقطع استهلاك المذيب، مما يقلل التكلفة وبصمة CO₂. بالنظر إلى هذا الابتكار متعدد الجوانب، يبدو إمساك السيليكا بسوق الإيروجيل آمناً، وتقدمها التكنولوجي سيحدد على الأرجح معايير الأداء الإجمالية التي يجب على القطاع تلبيتها.

حسب الشكل: البطانيات تقود بينما الجسيمات تتصاعد

حصلت البطانيات على 64% من إيرادات سوق الإيروجيل في عام 2024، بسبب سهولة التركيب والتوافق مع غلاف عزل الأنابيب المستخدم في بنية الطاقة التحتية. التكرارات الحديثة تحقق موصلية حرارية منخفضة تصل إلى 0.0143 W/mK وتصل إلى التوازن الحراري في 10 دقائق، مما يقصر جداول البناء.

شكل الجسيمات هو الفئة المتفجرة، متوقع أن يسجل معدل نمو سنوي مركب 10.34% حتى عام 2030 بينما يدمج مصممو التركيبات مساحيق الإيروجيل في الطلاءات وفواصل أيون الليثيوم والمركبات البوليمرية. تخدم جسيمات ENTERA من Cabot كمعدلات حرارية بديلة في كاثودات بطارية المركبات الكهربائية، مما يخفف الأحداث الهاربة دون حواجز سميكة.

حسب التطبيق: العزل الحراري يحتفظ بالقيادة المزدوجة

استحوذ العزل الحراري على 60% من حجم سوق الإيروجيل في عام 2024 ومن المتوقع أن يحافظ على القيادة بمعدل نمو سنوي مركب 6.5% حتى عام 2030. خطوط نقل الغاز الطبيعي المسال التبريدية ووحدات التكرير عالية الحرارة وأغلفة المباني تعتمد جميعها على قيم لامدا منخفضة جداً للإيروجيل التي تتفوق على المواد التقليدية بـ 2 إلى 4. الإيروجيل القائم على الكربون يجمع الآن بين العزل وحمل الأحمال، مما يوسع الاستخدام إلى الأفران فوق 1000 °C، حيث هيمن الألياف السيراميكية سابقاً. تطبيقات التخميد الصوتي تستحوذ على شريحة متنامية بينما توفر إيروجيل أكسيد الجرافين التوهين واسع النطاق لقنوات HVAC وكبائن النقل.

حسب المستخدم النهائي: النفط والغاز يهيمن بينما البناء يتسارع

مثل النفط والغاز 57% من إيرادات سوق الإيروجيل في عام 2024، مرتكز على خطوط الأنابيب الخدمة القاسية والحزم تحت البحر وتتبع الحرارة في المصافي، حيث تكلفة فشل المواد تتجاوز بكثير نفقات العزل. تقلل بطانيات الإيروجيل فقدان الحرارة أثناء النقل تحت البحر، مما يمنع تكون الهيدرات ويضمن تأكيد التدفق. مقاومة الماء تخفف كذلك التآكل تحت العزل، مما يوفر على المشغلين ملايين في وقت التوقف غير المخطط. يحمي هذا السجل الأداء الراسخ القطاع من منافسة الأسعار من شركات التأمين منخفضة التكلفة.

البناء هو أسرع المستخدمين النهائيين توسعاً، مقرر أن يحقق معدل نمو سنوي مركب 10.3% بين 2025-2030. ترقيات القوانين والحوافز للمباني قريبة الصفر من الطاقة تدفع البناة لاعتماد تصاميم رقيقة عالية R؛ الجبس والألواح المشربة بالإيروجيل تلبي هذه المطالب دون إعادة تصميم العناصر الإنشائية. مواد الحشو الخلوية للإيروجيل تخفض قيم U للجدار حتى في تجديدات الآجر التراثية حيث عمق التجويف محدود. تتبع أسواق السيارات والبحرية والطيران في الحجم، مع سلامة بطارية المركبات الكهربائية وعزل الطائرات خفيف الوزن يوفران ممرات نمو متميزة. تحدد بورش 718 الكهربائية القادمة حواجز حرارية من Aspen Aerogels، مما يظهر تأييداً من علامة تجارية مرموقة يمكن أن يتموج عبر الصناعة.

تحليل الجغرافيا

تقود أمريكا الشمالية سوق الإيروجيل بحصة إيرادات 40% في عام 2024. التفويضات الفدرالية وعلى مستوى الولايات للكفاءة، إلى جانب الإنفاق الرأسمالي القوي للنفط والغاز، تدعم الطلب الصلب. منحة شركة Cabot Corporation بقيمة 50 مليون دولار أمريكي من وزارة الطاقة لتوطين إضافات موصلة بدرجة البطارية تؤكد الاستثمار المدفوع بالسياسات في مواد إدارة الحرارة مع تآزر مباشر مع الإيروجيل. منح مؤسسة العلوم الوطنية تبذر أيضاً أبحاث عزل المباني من الجيل القادم، مما يبقي أمريكا الشمالية في المقدمة من الاختراقات في الأداء[2]مؤسسة العلوم الوطنية، "عزل جديد قائم على الإيروجيل قد يحول كفاءة المباني،" seedfund.nsf.gov .

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 10.25% حتى عام 2030، مما يجعلها أسرع المناطق نمواً. الانتشار السريع لبنية الغاز الطبيعي المسال التحتية والبناء السكني المتفجر وإنتاج المركبات الكهربائية المتسارع يتقارب لرفع الاستهلاك الإقليمي بحدة. أدخلت المعاهد الصينية مركبات الإيروجيل الكربوني التي تتحمل درجات حرارة قصوى بينما تحمل أحمال إنشائية، مما يدعم الصناعات المحلية عالية الحرارة.

تبقى أوروبا قوية في القيادة التنظيمية، مستفيدة من مراجعات EPBD لتشجيع التجديدات العميقة للطاقة التي تفضل أنظمة المواد الرقيقة عالية R. البرامج التجريبية في كتل الإسكان الاجتماعي تعرض ألواح إيروجيل الواجهة التي تحقق تخفيضات 40% في تدفئة المساحة بينما تحافظ على الجماليات الخارجية. الشرق الأوسط وأفريقيا يواصلان اعتماد الإيروجيل في ترقيات التكرير والبتروكيماويات، بينما نمو أمريكا الجنوبية مرتبط بواردات الغاز الطبيعي المسال وزخم شهادة البناء الأخضر المتزايد.

المشهد التنافسي

يظهر سوق الإيروجيل تركزاً عالياً. المتحدون الإقليميون يتوسعون بسرعة. استحوذت Armacell بالكامل على المشروع المشترك JIOS Aerogels في سبتمبر 2024، محققة أكثر من 700 طن من طاقة المسحوق السنوية وطرح سلسلة بطانية ArmaGel XG للأنابيب ذات الحرارة المرتفعة. ENERSENS وعدة شركات ناشئة صينية تسوق التجفيف تحت الضغط المحيط، مما قد يضغط على هياكل تكلفة الشركات الحالية. مجتمعة، تشير هذه التحركات إلى تحول نحو التكامل الرأسي والتنويع الجغرافي بينما تعطي OEMs الأولوية لسلاسل التوريد المحلية الآمنة.

قادة صناعة الإيروجيل

-

Active Aerogels

-

Aspen Aerogels, Inc.

-

Armacell

-

Cabot Corporation

-

Svenska Aerogel AB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- سبتمبر 2024: استحوذت Armacell على جميع الأسهم في Armacell JIOS Aerogels Limited، محققة السيطرة على أكثر من 700 طن طاقة مسحوق سنوية وتعزيز بصمتها في عزل قطاع الطاقة.

- سبتمبر 2024: أطلقت Armacell خط منتجات ArmaGel XG للواجبات ذات الحرارة المرتفعة وأعلنت عن مصنع جديد في بوني، الهند، مضيفة 1 مليون م² طاقة بطانية.

نطاق تقرير سوق الإيروجيل العالمي

الإيروجيل هو مادة صناعية خفيفة الوزن، تستخدم أساساً كعوازل في الصناعات المعرضة للحرارة الشديدة والظروف الجوية القاسية. تستخدم في تطبيقات مختلفة، بما في ذلك الحفز والعوازل الحرارية واستخدامات الطاقة الشمسية والكهروضغطية وتحويل وتخزين الطاقة وتكوين الزجاج منخفض الحرارة وأجهزة الاستشعار والامتصاص والحفز الضوئي.

يُقسم سوق الإيروجيل حسب النوع والشكل وصناعة المستخدم النهائي والجغرافيا. يُقسم السوق حسب السيليكا والكربون والألومينا وأنواع أخرى. حسب الشكل، يُقسم السوق إلى بطانيات وجسيمات وكتل وألواح. حسب صناعة المستخدم النهائي، يُقسم السوق إلى النفط والغاز والبناء والسيارات والبحرية والطيران وصناعات مستخدمين نهائيين أخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الإيروجيل في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم وضع حجم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي).

| السيليكا |

| الكربون |

| الألومينا |

| أنواع أخرى |

| البطانية |

| الجسيمات |

| الكتلة |

| اللوحة |

| العزل الحراري |

| العزل الصوتي |

| المحفز والمادة الماصة |

| البطارية وتخزين الطاقة |

| الإضاءة النهارية والألواح الشفافة |

| تطبيقات أخرى |

| النفط والغاز |

| البناء |

| السيارات |

| البحرية |

| الطيران |

| صناعات مستخدمين نهائيين أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | السيليكا | |

| الكربون | ||

| الألومينا | ||

| أنواع أخرى | ||

| حسب الشكل | البطانية | |

| الجسيمات | ||

| الكتلة | ||

| اللوحة | ||

| حسب التطبيق | العزل الحراري | |

| العزل الصوتي | ||

| المحفز والمادة الماصة | ||

| البطارية وتخزين الطاقة | ||

| الإضاءة النهارية والألواح الشفافة | ||

| تطبيقات أخرى | ||

| حسب صناعة المستخدم النهائي | النفط والغاز | |

| البناء | ||

| السيارات | ||

| البحرية | ||

| الطيران | ||

| صناعات مستخدمين نهائيين أخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق الإيروجيل؟

يقف سوق الإيروجيل عند 0.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.46 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتفظ بأكبر حصة في سوق الإيروجيل اليوم؟

يهيمن إيروجيل السيليكا بحصة 72% ويبقى النوع الأسرع نمواً أيضاً.

لماذا يُفضل الإيروجيل لبنية الغاز الطبيعي المسال التحتية؟

توفر بطانيات الإيروجيل مثل Cryogel موصلية حرارية منخفضة جداً عند −200 °C بينما تقاوم الرطوبة، وهو أمر بالغ الأهمية لتقليل الغاز المتبخر والتآكل في منشآت الغاز الطبيعي المسال.

كيف تؤثر لوائح كفاءة الطاقة على الطلب؟

تتطلب قوانين IECC 2021 المحدثة وASHRAE 90.1 قيم R أعلى؛ عزل الإيروجيل يساعد البناة على الامتثال دون جدران سميكة، مما يقود الاعتماد عبر أمريكا الشمالية وأوروبا.

ما الذي يقود استخدام الإيروجيل في المركبات الكهربائية؟

تتطلب معايير السلامة الآن حواجز حرارية تمنع الهروب الحراري للبطارية؛ PyroThin من Aspen Aerogels أثار قفزة إيرادات 540% في هذا التطبيق.

آخر تحديث للصفحة في: