美国电子烟市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

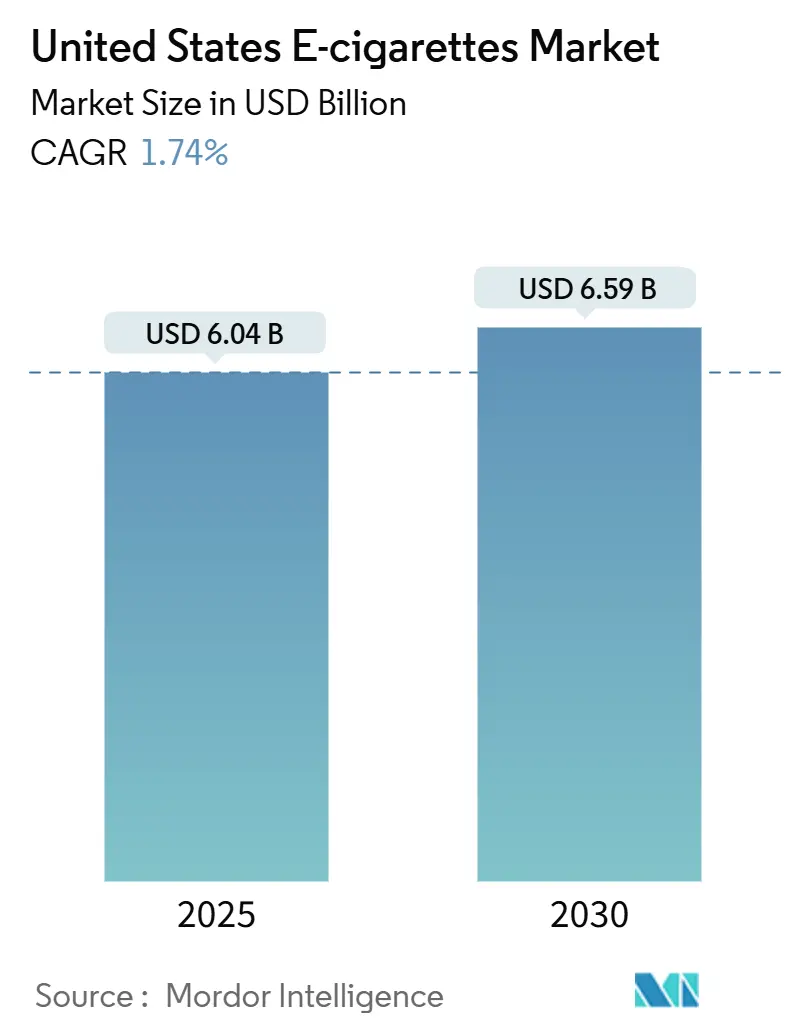

| 市场规模 (2025) | 6.04 十亿美元 |

| 市场规模 (2030) | 6.59 十亿美元 |

| 增长率 (2025 - 2030) | 1.74% CAGR |

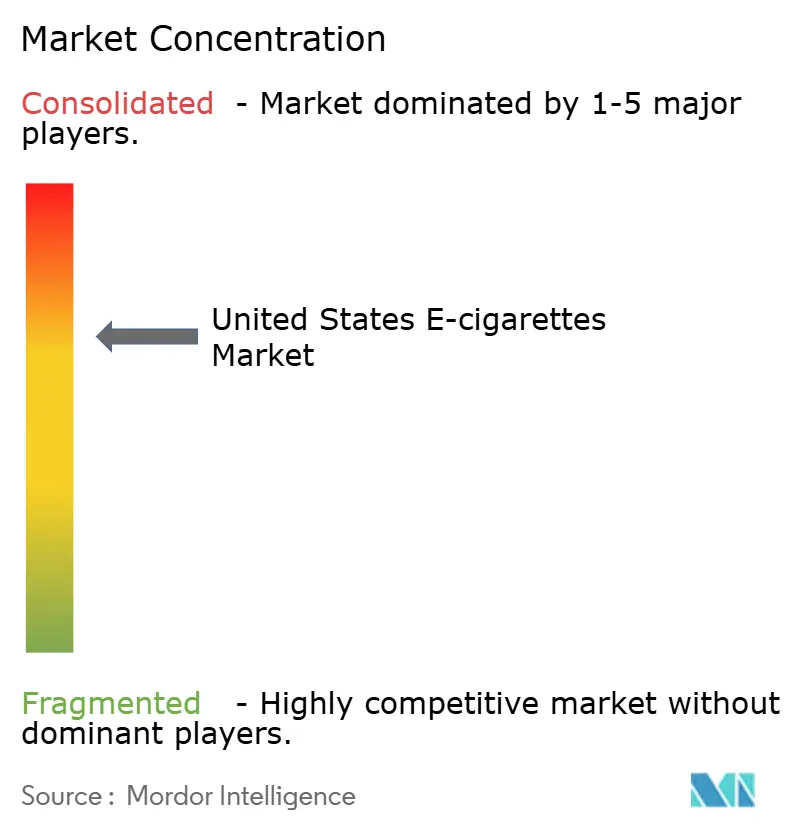

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美国电子烟市场分析

美国电子烟市场在2025年价值60.4亿美元,预计到2030年将增长至65.9亿美元。这反映出1.74%的温和复合年增长率,表明该行业从早期快速增长阶段向监管驱动整合期转变。监管措施,包括FDA严格的上市前审查、增加的产品查扣以及加强的公共卫生审查,已经重塑了竞争格局。合规成本现在在市场成功中发挥关键作用,在获得授权的产品与逃避监管的灰色市场之间造成分化。尽管消费者对电子烟的需求依然强劲,但绕过联邦审查的进口产品的转向减少了合规企业的收入,并增加了零售商的执法挑战。技术进步、性别偏好变化和线上零售增长提供了机遇,但更严格的政策限制了它们对市场扩张的整体影响。

关键报告要点

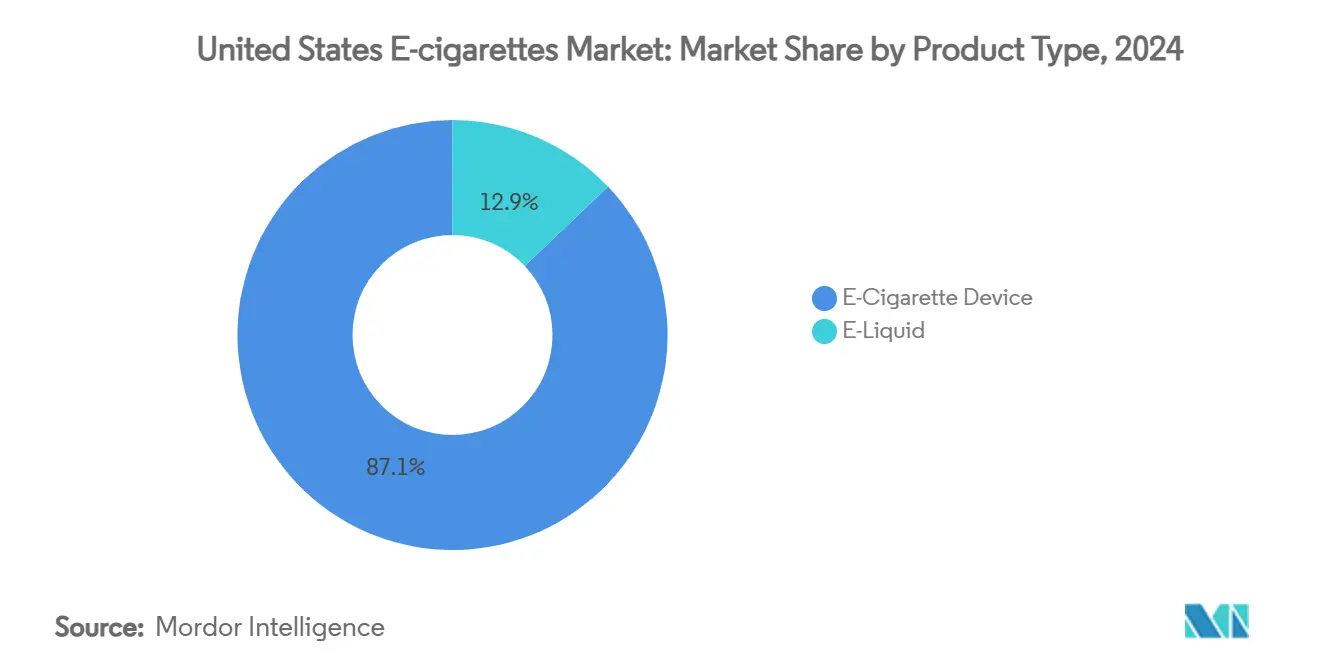

• 按产品类型划分,设备在2024年占美国电子烟市场份额的87.13%,而电子烟油预计将以最快的1.95%复合年增长率增长至2030年。

• 按类别划分,封闭式系统在2024年占收入的82.83%;开放式系统预计以1.86%的复合年增长率增长至2030年。

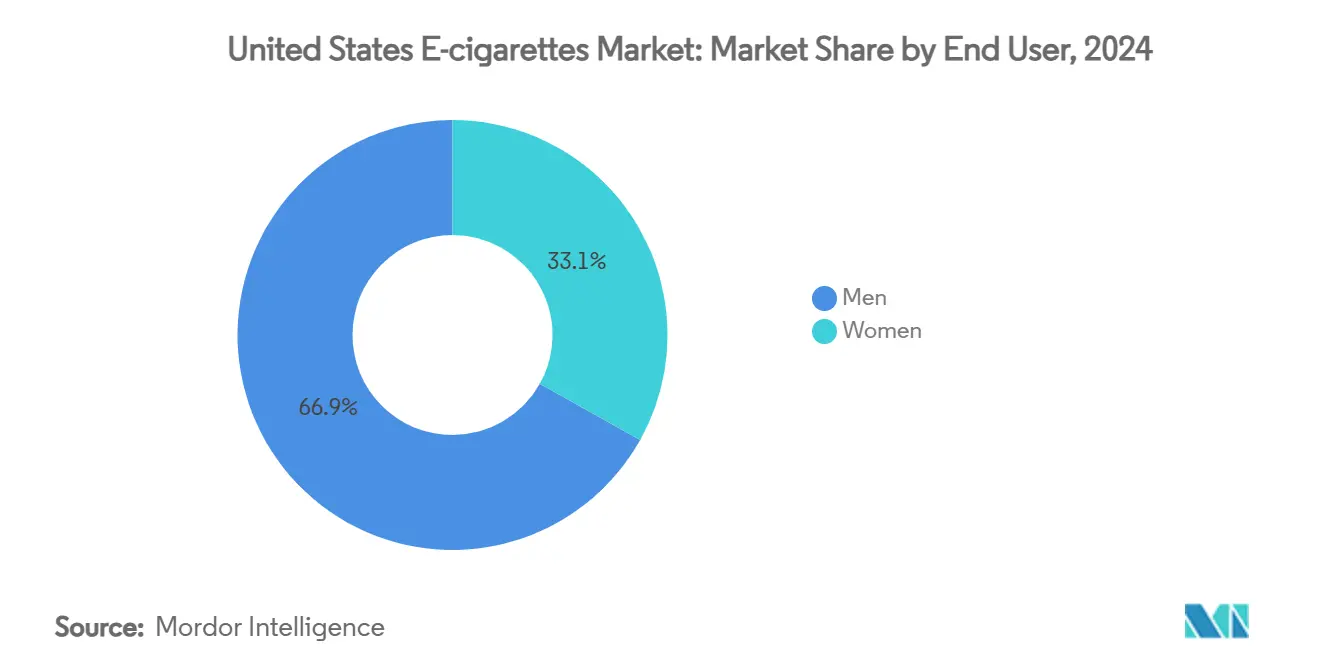

• 按终端用户划分,男性在2024年占消费的66.89%,但女性使用率正以2.12%的复合年增长率增长。

• 按分销渠道划分,线下零售在2024年占销售额的87.14%;线上渠道呈现最强劲的2.61%复合年增长率前景。

美国电子烟市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 增长的健康意识和戒烟 | +0.8% | 全国性,在教育水平较高的城市地区最为强劲 | 长期(≥5年) |

| 设备技术进步 | +0.4% | 全国性,集中在加利福尼亚、华盛顿等技术先进州 | 中期(3-4年) |

| 多样化口味选择的可获得性 | +0.3% | 全国性,受马萨诸塞州、纽约州等州级口味禁令限制 | 短期(≤2年) |

| 社会接受度和文化转变 | +0.2% | 区域性,因人口统计和城乡差异而异 | 长期(≥5年) |

| 社交媒体和网红营销 | +0.2% | 全国性,在年轻人口地区影响更大 | 中期(3-4年) |

| 尼古丁含量和口味的定制化和多样性 | +0.2% | 全国性,在监管限制较少的州更强 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

增长的健康意识和戒烟

美国个人健康意识的增长正显著推动电子烟市场发展。根据美国疾病控制和预防中心(CDC)数据,美国每年有超过48万人死于与吸烟相关的疾病,这促使人们更多地努力戒烟 设备技术进步

市场受到设备显著技术进步的推动。电子烟的采用受到温度控制、更长电池续航和可定制选项等创新影响。此外,美国雾化协会的数据强调了消费者对具有增强安全功能和用户友好设计设备日益增长的偏好。这些进步迎合了消费者对便利性和效率的需求,进一步推动了市场增长。例如,美国食品药品监督管理局(FDA)注意到封闭式设备开发的增长,这些设备减少了篡改风险并确保一致的尼古丁输送。此外,支持蓝牙的电子烟的推出,允许用户通过移动应用程序监控其使用模式,也获得了关注。这种技术进步不仅增强了用户体验,还符合监管要求,从而支持市场的持续增长。

多样化口味选择的可获得性

多样化口味选择的可获得性是美国电子烟市场的重要驱动因素。根据美国疾病控制和预防中心(CDC)数据,有味电子烟在年轻人群中特别受欢迎,水果味、薄荷味和薄荷醇味是最受欢迎的。此外,全国青少年烟草调查(NYTS)强调,2024年超过十分之八的当前电子烟用户(87.6%)使用有味电子烟,水果味最受欢迎,其次是糖果、甜点或其他甜味、薄荷味和薄荷醇味[2]来源:美国食品药品监督管理局,"年度全国青少年烟草调查结果",www.fda.gov。这一趋势强调了口味多样性在吸引和留住消费者方面的作用。此外,雾化技术协会(VTA)等行业协会强调,口味多样性是鼓励成年吸烟者转向电子烟作为危害较小替代品的关键因素。广泛的口味选择迎合了不同消费者偏好,推动预测期内的市场增长。

社会接受度和文化转变

在美国,电子烟市场、社会接受度和文化转变已成为焦点。CDC数据显示,许多美国人现在将电子烟视为传统吸烟的危害较小替代品。全国青少年烟草调查(NYTS)报告,2024年有7.8%的高中生和3.5%的初中生在使用电子烟。这种上升主要由于不断演变的社会规范、同伴接受度和有味产品的吸引力。FDA的"真实代价"等公共宣传活动在重塑社会态度、教育青少年电子烟风险方面发挥了关键作用。此外,随着工作场所和公共场所收紧吸烟政策,许多吸烟者转向电子烟,将其视为更被社会接受的选择。随着这些文化转变和接受度的提高,市场在未来几年有望显著增长。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的FDA监管框架和PMTA要求 | -0.9% | 全国性,统一的联邦执法,各州有所不同 | 中期(3-4年) |

| 供应链脆弱性 | -0.5% | 全国性,对依赖进口地区影响更大 | 短期(≤2年) |

| 非法和未授权产品的可获得性 | -0.7% | 全国性,集中在边境州和主要港口 | 中期(3-4年) |

| 青少年电子烟关注和相关限制 | -0.6% | 全国性,在青少年使用率高的州重点关注 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

严格的FDA监管框架和PMTA要求

美国电子烟市场面临食品药品监督管理局(FDA)的严格监管。FDA的上市前烟草产品申请(PMTA)程序要求制造商提交科学数据证明产品保护公众健康。截至2023年3月,超过99%的有味电子烟PMTA申请被拒绝[3]来源:美国食品药品监督管理局,"FDA对提交申请的2600万烟草产品中超过99%做出决定",www.fda.gov。《家庭吸烟预防和烟草控制法》进一步授权FDA监管烟草产品,包括电子烟。2023年,美国疾病控制和预防中心(CDC)报告有250万初高中学生是活跃的电子烟用户,促使更严格的执法。美国肺脏协会继续倡导更严格的监管,理由是健康风险。这些监管压力阻碍了创新和市场准入。

供应链脆弱性

供应链脆弱性显著挑战美国电子烟市场。原材料采购延迟、监管障碍和物流问题扰乱生产和分销。对国际供应商的依赖和原材料成本波动使这些问题恶化。不断演变的监管环境,包括进口限制和合规要求,增加了复杂性。地缘政治紧张局势和贸易限制进一步影响组件可获得性,增加成本和延迟。这些干扰阻碍市场增长,造成不确定性,并有短缺风险,影响消费者可及性。制造商被迫探索替代采购策略,但这些策略可能并不总是具有成本效益或可持续性。

细分分析

按产品类型:设备主导地位面临电子烟油创新

2024年,设备销售占美国电子烟市场的主导地位,达87.13%,凸显硬件在推动收入方面的关键作用。设备,如可充电雾化笔和烟弹系统,仍是消费者的主要选择,因其耐用性和与各种电子烟油的兼容性。例如,JUUL和Vuse等烟弹系统获得了显著关注,提供便利性和易用性,吸引了广泛的消费者群体。这种对硬件的强烈偏好突出了其作为市场收入支柱的地位。

2024年,电子烟油占收入的适度份额,但预计将以1.95%的复合年增长率增长。这种上升趋势凸显了消费者对定制尼古丁含量和独特口味混合日益增长的倾向。例如,许多消费者现在喜欢瓶装补充装,使他们能够制作自己的口味混合,如水果与薄荷的混合。此外,电子烟油的上升得到了对受欢迎一次性型号进口限制的支持,引导用户转向可充装替代品。Naked 100和Vapetasia等品牌,凭借其瓶装补充装,善于应对监管挑战,将自己定位为优先考虑灵活性和合规性消费者的首选。

按类别:封闭式系统主导,开放式系统增长

2024年,封闭式烟弹占美国电子烟市场收入的82.83%,这得益于其即插即用的便利性和制造商对补充装内容的控制。这确保了一致的尼古丁输送并简化了库存管理,在严格监管下有利于零售商。JUUL和Vuse等品牌利用这一趋势推出预填充烟弹,因其易用性和低维护而吸引初学者。此外,符合监管要求,如尼古丁限量和产品安全,加强了其市场地位。

开放式系统虽然占较小的市场份额,但预计到2030年将以1.86%的复合年增长率增长,这由寻求成本效益和定制化的经验用户推动。SMOK和Vaporesso等设备允许调节功率和线圈阻值,迎合重视电子烟油口味和尼古丁强度灵活性的爱好者。市场反映了用户群的成熟,新手因简便性而偏爱封闭式烟弹,而老用户选择开放式系统以获得更大控制和个性化。

按终端用户:男性主导地位缩小,女性采用率攀升

2024年,男性占电子烟消费的66.89%。这种男性主导地位源于几个因素:男性以更高的比率采用电子烟,产品已被定制以符合他们的偏好。以JUUL和Vuse等电子烟品牌为例。它们历史上制定营销策略和产品功能以与男性用户产生共鸣,强调更强的尼古丁浓度和坚固的设计。此外,男性更容易接受电子烟作为传统吸烟的可行替代品,进一步提高了他们的消费率。

相反,女性电子烟使用量正在上升,预计到2030年将以2.12%的复合年增长率增长。这种上升主要由于女性使用电子烟的污名化减少以及迎合她们口味的产品推出。制造商现在推出与女性审美产生共鸣的时尚紧凑设备。此外,水果、甜点和花香等口味在女性中特别受欢迎,增强了电子烟对这一群体的吸引力。这些有针对性的创新,加上社会观念的转变,正在改变市场动态并促进女性用户更大的采用。

按分销渠道:线下零售主导地位面临线上上涨

在美国电子烟市场,线下零售店继续以2024年87.14%的市场份额占主导地位。这种强势地位主要归因于监管因素,如严格的年龄验证,在实体零售环境中更可靠地执行。此外,消费者重视线下渠道提供的即时产品可获得性,消除了与运输相关的延迟。便利店特别在这一领域崭露头角,将电子烟整合到其产品线中,相比传统烟草产品获得显著更高的利润率。

相比之下,线上零售虽然占较小份额,但是增长最快的分销渠道,预计到2030年将以2.61%的复合年增长率增长。消费者越来越被线上购物的便利性和更广泛的产品选择所吸引,包括实体零售店通常找不到的独特口味和小众品牌。此外,州级监管差异和税收结构鼓励一些消费者转向线上购买。这种不断演变的动态突出了转型中的市场,实体零售继续支撑销售,但数字平台因其灵活性和消费者吸引力而获得动力。

地理分析

美国电子烟市场表现出显著的地理差异,由州监管、消费者偏好和人口因素的差异推动。加利福尼亚和纽约等以烟草和尼古丁产品严格监管著称的州,电子烟市场增长较慢,相比德克萨斯和佛罗里达等政策较宽松的州。例如,加利福尼亚的电子烟口味禁令影响了某些产品的可获得性,影响消费者行为和市场动态。另一方面,限制较少的州经历了更高的采用率,特别是在年轻人群中,这归因于多样化产品供应和针对当地偏好的营销策略。

可支配收入和健康意识的区域差异在塑造市场中也发挥关键作用。洛杉矶、芝加哥和迈阿密等城市地区,由于更多接触营销活动和零售店的更高集中度,倾向于有更高的电子烟采用率。相反,农村地区经常面临获得这些产品的有限途径,这可能阻碍市场渗透。例如,以城乡混合人口为特征的中西部地区,为旨在平衡可及性和遵守当地法规的市场参与者提出了独特挑战。此外,线上销售的增长趋势帮助弥合了一些地理差距,使偏远地区的消费者能够获得更广泛的产品。

文化和社会因素显著影响美国电子烟市场的地理分布。肯塔基和西弗吉尼亚等具有强烈吸烟文化的州,显示出向电子烟作为传统烟草产品危害较小替代品的逐步转变。这种转变得到旨在降低吸烟率的公共卫生活动和举措的进一步支持。相比之下,科罗拉多和俄勒冈等更强调健康意识生活方式的州,目睹了对作为健康导向或有机选择营销的电子烟的偏好。这些区域趋势突出了定制营销策略和产品供应以符合每个州独特特征的重要性,确保预测期内的持续增长。

竞争格局

美国电子烟市场的特点是激烈竞争,由众多主要参与者的存在推动。市场显示适度整合,表明寡头垄断动态。在这种环境下,领先的烟草公司利用其监管合规专业知识和广泛的分销网络来维持其市场地位。这些努力在行业面临日益增加的监管执法压力时特别关键。市场是整合的,少数关键参与者占据总体市场的显著份额,强调了他们在塑造竞争格局中的主导地位。

菲利普莫里斯国际公司、帝国品牌有限公司、日本烟草公司、英美烟草有限公司和Juul Labs公司等知名公司处于美国电子烟市场的前沿。这些参与者采用各种策略来加强立足点并保持竞争优势。最值得注意的策略包括产品创新和并购。通过专注于创新,这些公司旨在解决消费者不断演变的偏好,推出迎合不断变化需求的新改进产品。这种方法不仅帮助他们留住现有客户,还吸引新客户,进一步巩固其市场地位。

除了创新,合作伙伴关系和收购在这些公司的增长策略中发挥关键作用。合作和收购使他们能够扩大地理覆盖范围并实现产品组合多元化,确保更广泛的市场存在。这些战略举措允许关键参与者有效适应市场动态并保持其领导地位。随着美国电子烟市场继续演变,这些公司创新和形成战略联盟的能力将在应对这一竞争格局内的挑战和机遇方面保持关键。

美国电子烟行业领导者

-

菲利普莫里斯国际公司

-

帝国品牌有限公司

-

英美烟草有限公司

-

奥驰亚集团公司

-

日本烟草公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:GEEKBAR推出了其最新电子烟GEEKBAR 2GO,提供13种口味,最多50,000口。该设备配备交互式显示屏,可自动调节尼古丁浓度以提供定制化雾化体验。

- 2025年5月:WASPE 60000一次性电子烟以6.45美元的价格在美国市场首次亮相。采用3合1格式设计,提供多达60,000口,包含12种口味组合,使用户能够在口味和尼古丁强度之间切换。

- 2025年5月:Charlie's Holdings在特定有FDA认证要求的美国州推出了PMTA注册合规的60ml PACHAMAMA品牌电子烟油。推出包括五种获奖口味,如"Fuji"和"Mint",目标是北卡罗来纳、肯塔基、俄克拉荷马、弗吉尼亚和威斯康星等雾化产品法规更严格的州。

美国电子烟市场报告范围

电子烟或电子烟作为传统卷烟的替代品,最近获得了普及。电子烟是复杂的机械设备,旨在提供与卷烟中相同的高度成瘾性尼古丁,消除烟草烟雾的一些有害影响。美国电子烟市场按产品类型(完全一次性型号、可充电但一次性雾化器和个人化雾化器)、电池模式(手动电子烟和自动电子烟)和分销渠道(线下零售和线上零售)进行细分。报告为上述细分市场在预测年份提供市场规模和价值(百万美元)。

| 电子烟设备 | 一次性电子烟 |

| 非一次性电子烟 | |

| 电子烟油 |

| 开放式雾化系统 |

| 封闭式雾化系统 |

| 男性 |

| 女性 |

| 线下店铺 |

| 线上店铺 |

| 按产品类型 | 电子烟设备 | 一次性电子烟 |

| 非一次性电子烟 | ||

| 电子烟油 | ||

| 按类别 | 开放式雾化系统 | |

| 封闭式雾化系统 | ||

| 按终端用户 | 男性 | |

| 女性 | ||

| 按分销渠道 | 线下店铺 | |

| 线上店铺 |

报告中回答的关键问题

美国电子烟市场目前的规模是多少?

美国电子烟市场在2025年价值60.4亿美元。

美国电子烟市场预计增长多快?

市场预计以1.74%的复合年增长率扩张,在2030年达到65.9亿美元。

哪个电子烟细分市场显示最快增长?

电子烟油以到2030年1.95%的复合年增长率领先,因为用户寻求可充装、可定制选择。

为什么非法产品在美国电子烟销售中占主导地位?

只有34种产品获得FDA授权,所以大部分消费者需求转向绕过昂贵PMTA流程的未批准进口产品。

页面最后更新于: