德国伤口护理管理设备市场规模及份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 估计的基准年 | 2024 |

| 预测数据期 | 2025 - 2030 |

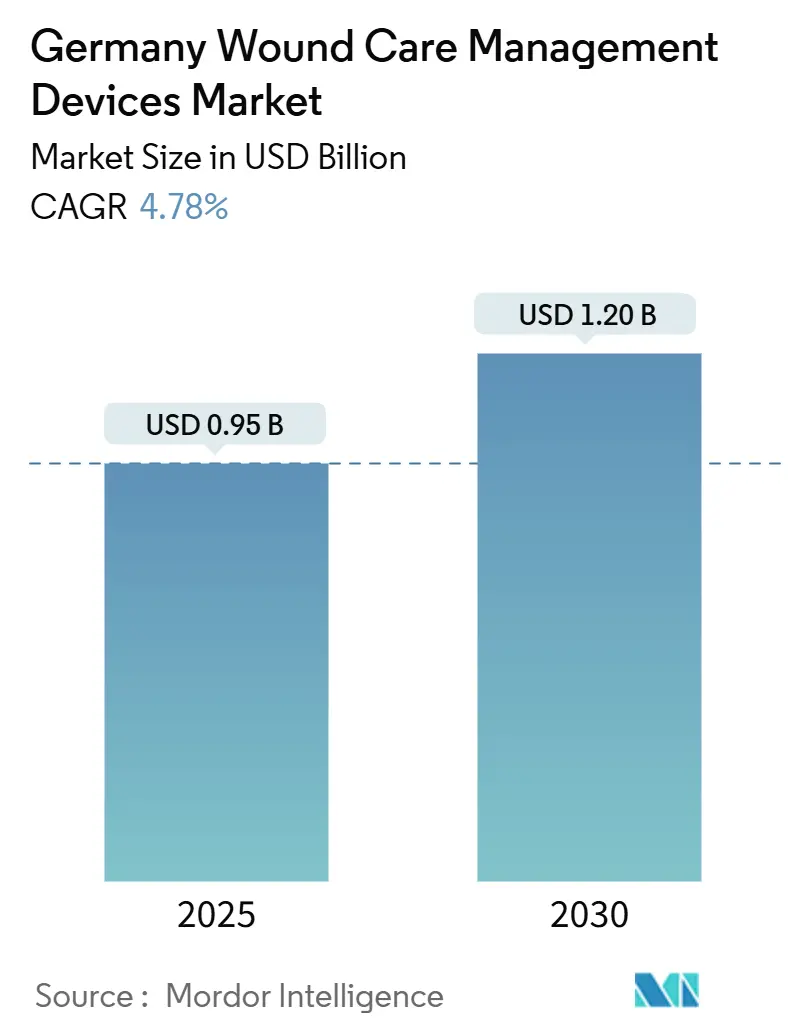

| 市场规模 (2025) | 0.95 十亿美元 |

| 市场规模 (2030) | 1.20 十亿美元 |

| 增长率 (2025 - 2030) | 4.78% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

德国伤口护理管理设备市场分析 - 沐德情报

德国伤口护理管理设备市场在2025年价值9.5亿美元,预计到2030年将达到12.0亿美元,复合年增长率为4.78%。需求受人口老龄化、糖尿病高临床负担以及奖励临床验证创新的报销框架推动。医院仍是高级敷料和负压系统的主要采购者,然而数字疗法和长效产品已开始将护理转向家庭和社区环境。欧盟医疗器械法规 (MDR) [1]欧盟委员会,法规 (EU) 2017/745 - MDR要求对'传统设备'以及根据指令90/385/EEC或93/42/EEC在2021年5月26日之前投放市场的设备的适用

,health.ec.europa.eu 现在通过偏向已拥有广泛质量管理基础设施的公司来塑造竞争策略。同时,《数字医疗法》允许医生开具可报销的数字健康应用程序 (DiGAs),这一政策正逐步将传感器智能绷带和远程监护平台引入常规实践。综合考虑,这些力量表明即使在机构预算紧张和专业护理能力萎缩的情况下,德国伤口护理管理设备市场仍将持续扩张。

关键报告要点

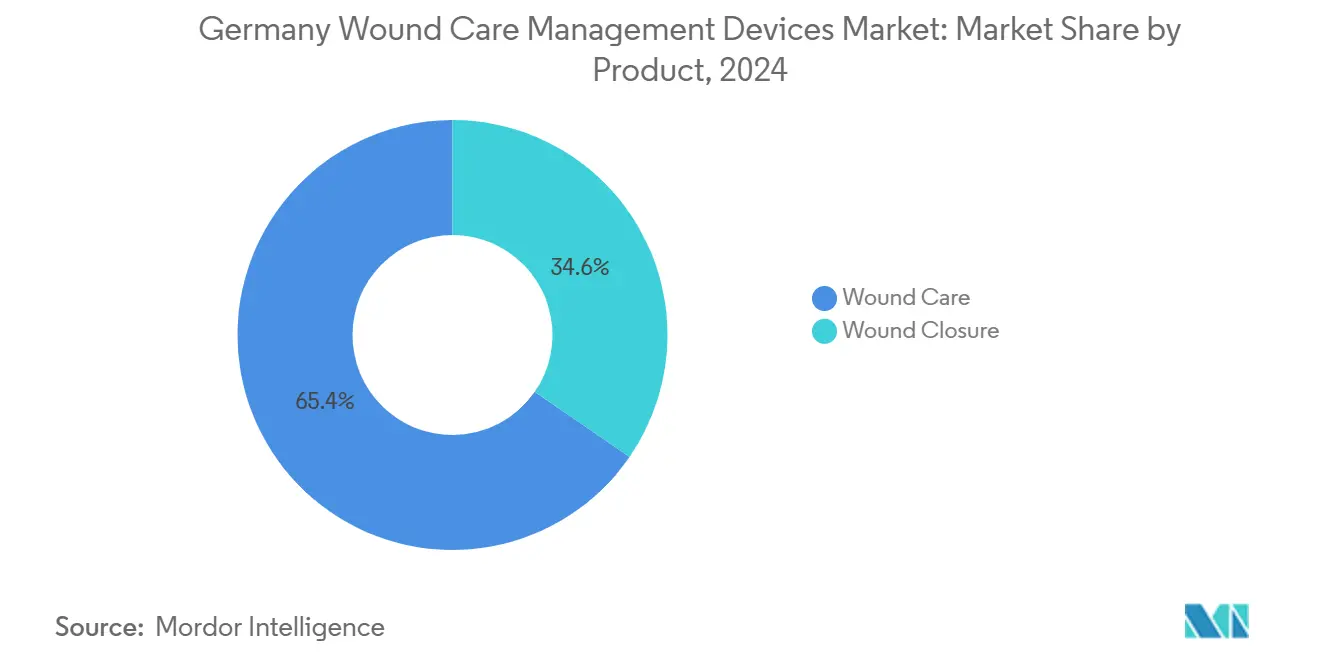

- 按产品类型,伤口护理敷料在2024年占据德国伤口护理管理设备市场份额的65.39%,而伤口闭合产品以5.23%的复合年增长率推进到2030年。

- 按伤口类型,慢性伤口在2024年占病例的60.37%;急性伤口预计以5.49%的复合年增长率增长至2030年。

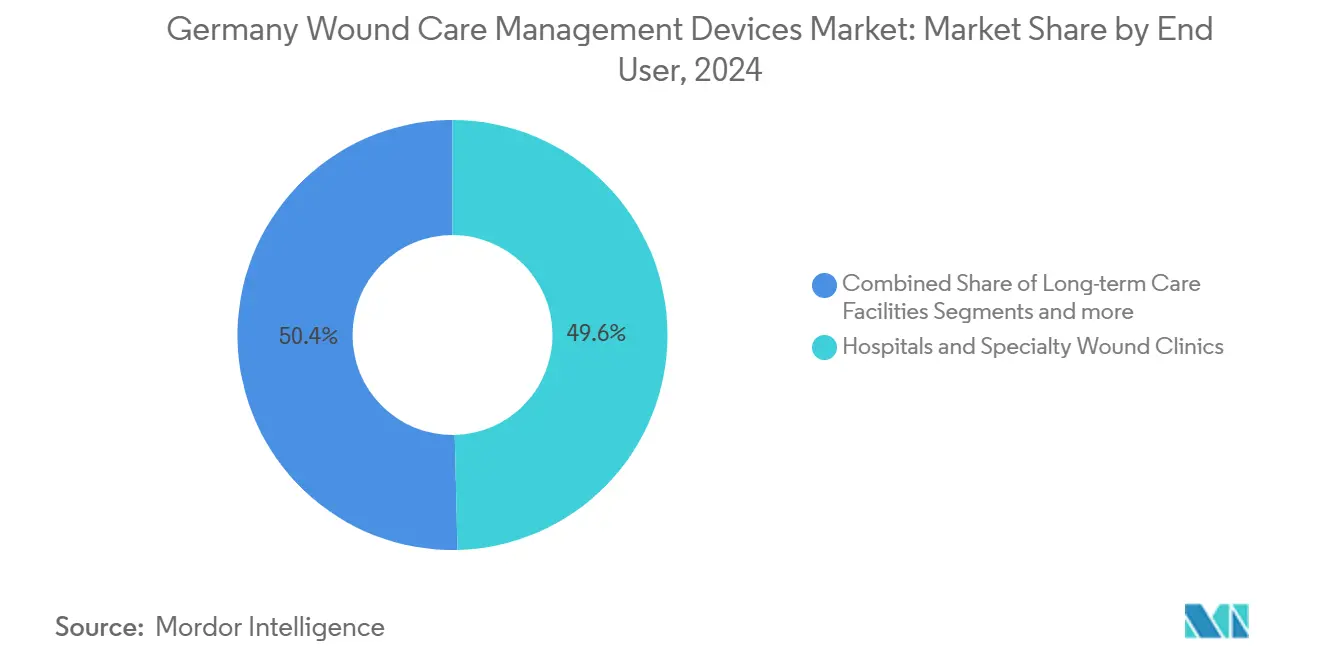

- 按终端用户,医院和专科伤口诊所在2024年占据49.63%的收入份额,而居家医疗细分市场预测将以5.78%的复合年增长率扩张。

- 按购买方式,机构渠道在2024年占据德国伤口护理管理设备市场规模的68.65%;零售/OTC购买以5.69%的复合年增长率上升。

德国伤口护理管理设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性伤口和老年人口增加 | +1.2% | 全国范围,农村集中 | 长期(≥ 4年) |

| 糖尿病患病率推动糖尿病足溃疡 | +0.9% | 全国范围,东部州更高 | 中期(2-4年) |

| 持续产品创新(硅胶超吸收剂, NPWTi-d) | +1.1% | 全国范围,城市中心优先 | 短期(≤ 2年) |

| 医院数字化补助 | +0.8% | 全国范围,联邦变化 | 中期(2-4年) |

| 可报销的伤口护理应用程序及远程监护 | +0.6% | 都市区领先 | 短期(≤ 2年) |

| NPWT的强有力成本效益证据 | +0.7% | 机构焦点 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

慢性伤口和老年人口增加

德国已有1730万65岁及以上公民,生活严重残疾的比例持续攀升。患病率调查显示疗养院居民中慢性伤口患病率为7.8%,其中压疮占这些病变的一半。随着医院整合减少住院床位,更多护理转向社区,提高了对简化自我应用而不影响临床结果的敷料需求。糖尿病患者比非糖尿病患者显示更高的慢性伤口患病率,这推动了对能够在较少频繁护理访问间维持治疗的高级多层敷料和传感器装备负压系统的需求。

糖尿病患病率推动糖尿病足溃疡

大约7.2%的德国成年人有正式糖尿病诊断,监测研究估计另有2%未确诊。临床登记记录每年25万例新糖尿病足溃疡和13,000例大截肢,尽管有多学科护理路径 [2]罗伯特·科赫研究所,流行病学和健康监测

,rki.de。专科中心可将截肢风险降低80%的证据已加速采购能够检测亚临床感染标记物的先进监测技术和抗菌敷料。

持续产品创新,包括硅胶超吸收剂和NPWTi-d

制造商正将超吸收性聚合物嵌入硅胶边框中,以平衡渗出物控制与无创移除。同时,带冲洗和停留的负压伤口治疗 (NPWTi-d) 缩短敷料更换时间并降低细菌负荷。学术团队已推出能够追踪一氧化氮和过氧化氢水平的智能绷带,在视觉线索出现前数天即可发出感染信号。这些进步与德国奖励预防成本高昂并发症技术的报销理念强烈共鸣。

医院数字化补助加速先进伤口技术采用

联邦刺激计划为医院提供电子文档和连接设备资本。随着设施现代化,采购委员会偏向与电子健康记录无缝集成的伤口系统,简化为付费方的结果报告。然而,医生熟悉度仍是障碍:只有12%的医生曾开具过DiGA,自评知识仍平均低于中等水平。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 设备成本高及报销缺口 | -0.7% | 全国范围,农村地区急剧 | 中期(2-4年) |

| 严格的EU-MDR上市后合规负担 | -0.5% | 全国范围 | 长期(≥ 4年) |

| 分散的门诊融资限制居家护理采用 | -0.4% | 全国范围,服务不足地区 | 中期(2-4年) |

| 专科伤口护理护士短缺 | -0.6% | 全国范围,农村缺口 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

专科伤口护理护士短缺

联邦预测显示到2049年可能缺少69万护士 [3]联邦统计局,护理人员预测

,destasis.de 专业人员减少意味着敷料更换频率降低,更依赖无专家干预下保持一周或更长时间有效性的产品。

严格的EU-MDR上市后合规负担

MDR要求制造商进行持续的上市后监督并维护唯一设备识别系统。较小的德国公司面临多年投资周期以满足这些要求,一些已撤回传统产品线而非重新认证。由此产生的产品短缺可能抑制价格竞争。

细分分析

按产品:先进解决方案推动市场演进

伤口护理产品在2024年产生德国伤口护理管理设备市场收入的65.39%,反映了对同时解决渗出物控制和皮肤完整性的多功能泡沫、纤维素纤维和硅胶超吸收剂的偏好。现在配备自动压力监测器的负压系统正获得机构关注,因为付费方接受其对复杂外科伤口的成本节约概况。注入抗生物膜肽的智能水凝胶正从研究实验室转向商业管道,承诺在愈合速度方面获得额外收益。传统纱布仍服务于初级护理环境,但面临低成本复合敷料的侵蚀。一次性NPWT套件针对门诊环境,那里泵租赁物流曾限制采用。总体而言,这些创新确保德国伤口护理管理设备市场保持技术主导的增长曲线。

伤口闭合设备展现最快的5.23%复合年增长率至2030年,因为医院恢复延期手术并采用可生物吸收订书针和组织粘合剂。生物工程皮肤替代物日益桥接广泛组织缺陷,缩短住院时间并使向居家护理计划的早期出院成为可能。能够实时生物标记物感应的智能绷带,如iCares原型,预示着闭合产品兼作诊断平台的时代。这些趋势与法定保险预防并发症的目标密切一致,表明尽管德国伤口护理管理设备行业整体预算限制,采购动力仍将持续。

备注: 购买报告后可获得所有单个细分市场的份额

按伤口类型:慢性疾病塑造市场动态

慢性病变在2024年占据德国伤口护理管理设备市场规模的60.37%。仅糖尿病足溃疡每年就占25万例新病例,刺激医院投资多学科保肢团队。压疮患病率在长期护理机构中仍然最高,加强了对能够分散剪切力同时吸收高渗出液量敷料的需求。静脉性腿部溃疡也推动使用与抗菌银或聚六甲基双胍兼容的压缩材料。临床指南现在建议使用即时荧光成像检测细菌负荷,为兼容敷料和局部溶液创造拉通效应。

急性伤口以5.49%的复合年增长率扩张,受大流行积压清理后骨科和肿瘤外科手术量上升推动。长效NPWT敷料现在保持原位七天,限制手术室到病房的交接并释放护理资源。含生长因子基质的植皮辅助剂缩短烧伤和创伤后的恢复,涂有抗菌剂的可吸收缝合线降低手术部位感染风险。这些发展共同提高了销售到德国伤口护理管理设备市场的所有急症护理设备的性能期望。

按终端用户:居家医疗转型交付模式

医院和专科诊所在2024年保持德国伤口护理管理设备市场份额的49.63%。大型学术中心率先采用高端成像工具和机器人清创平台,而地区诊所专注于协议标准化以满足收紧的住院时间目标。机构买家日益评估总拥有成本而非标题价格,将合同授予将培训和数字文档模块捆绑的供应商。

居家医疗环境实现最快的5.78%复合年增长率。56个DiGAs可报销,但只有一小部分医生定期开具处方,突出教育差距。使用智能膏药的试点项目显示护士旅行时间和急诊入院的减少,但报销代码仍滞后于产品能力。随着护理短缺加深,允许亲属或非临床护理者执行常规更换的解决方案将占据德国伤口护理管理设备市场日益增长的份额。

备注: 购买报告后可获得所有单个细分市场的份额

按购买方式:数字渠道重塑采购

机构采购在2024年占据德国伤口护理管理设备市场规模的68.65%。招标周期现在更重视MDR合规历史和真实世界证据档案,偏向拥有成熟监督系统的现有企业。一些大学医院已在招标文件中插入"数字连接"条款,有效筛选出缺乏远程监控功能的传统泵。

零售和OTC销售以5.69%的复合年增长率上升。社区药房储备硅胶边框泡沫和简化NPWT套件,而电子商务门户让患者按其敷料更换时间表重新订购量身定制的用品。远程会诊指导产品选择,确保遵循基于指南的护理计划并增强患者信心。这些动态为德国伤口护理管理设备行业的制造商增加增量收入流并扩展品牌覆盖面。

地理分析

德国的联邦保险制度提供统一的报销基线,但州级执行产生区域采用差距。柏林、汉堡和慕尼黑等城市中心受益于集中的专科诊所和数字创新补助,创造先进NPWT采用超过全国平均水平的集群。包括萨克森-安哈尔特和勃兰登堡在内的东部州报告更高的糖尿病患病率,推动对糖尿病足管理解决方案的当地需求,并推动设备使用率超过人均平均水平。农村地区面临更长的旅行距离和更少的伤口护理护士,强调能够桥接专业覆盖差距的长效敷料和远程监控贴片的吸引力。

医院整合计划预测到2033年设施将从1900家减少到1250家,不成比例地影响低容量农村医院。因此,这些地区的门诊诊所和居家护理提供商预期病例量上升,刺激对在多天内保持完整性的易用敷料的需求。北莱茵-威斯特法伦等州已指定数字健康补贴来协助小型提供商采用连接伤口平台,为产品与标准远程医疗仪表板集成的公司创造倍增效应。

跨境影响增加另一层:德国的中心位置和MDR对齐使其成为跨国制造商的首选发射台。HARTMANN等德国玩家在整个欧盟出口成熟敷料,但也面临引入传感器平台的全球公司的激烈竞争。DiGA框架将德国定位为数字伤口护理的早期采用市场,鼓励外国初创企业与德国诊所合作以确保关键真实世界数据。然而,医生采用仍然温和,表明持续的教育推广对于释放德国伤口护理管理设备市场的全部区域潜力至关重要。

竞争格局

德国伤口护理管理设备市场呈现中度分散集中。HARTMANN利用国内制造和广泛的销售团队在传统和硅胶内衬敷料中保持领导地位。史密夫·耐福的技术专注产品组合,以其RENASYS EDGE负压平台为亮点,在2024年高级伤口管理部门实现12.2%的基础增长。康乐保通过直接面向消费者渠道扩张,并在术后敷料患者满意度评分中始终排名靠前。

战略举措日益围绕数字增强。Healiva收购史密夫·耐福的细胞疗法资产,表明对能够加速慢性适应症愈合的生物制品重新感兴趣。康华医疗计划在2025年市场首次亮相其释放一氧化氮的ConvaNiox敷料,旨在解决耐药生物膜同时符合欧盟抗微生物耐药性目标。制造商还通过资助量化居家访问频率或医院再入院减少的经济结果研究来争取付费方接受。

MDR下的监管准备在2025年成为关键差异化因素。拥有成熟质量管理系统的公司早期完成重新认证,避免供应中断。然而,较小实体在公告机构积压中挣扎,导致一些分销商合理化目录并优先考虑大容量SKU。数字健康对齐为能够将蓝牙传感器或基于云的仪表板嵌入其他成熟敷料类别的新来者提供竞争力途径。

德国伤口护理管理设备行业领导者

史密夫·耐福

康乐保集团

美敦力

Solventum

康华医疗集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:康华医疗确认ConvaNiox在德国的初始推出,这是一种专注于糖尿病足溃疡的一氧化氮抗菌敷料。

- 2025年3月:梅里埃股权合伙人收购德国制造商Curea Medical的多数股权,以扩大其先进敷料足迹。

- 2025年1月:联邦议院根据《医疗保健强化法》扩展水凝胶和含银敷料的报销,保持法定保险覆盖而无需额外临床效益审查。

- 2024年11月:Allmed Medical在杜塞尔多夫MEDICA贸易博览会展出完整伤口护理产品组合。

德国伤口护理管理设备市场报告范围

伤口护理管理产品主要用于治疗复杂伤口。伤口和损伤是影响全球数十亿人的常见病症。这些产品对环境抑制剂和外来颗粒具有高度抗性,由护士在医生的命令和监督下用于各种原因。

德国伤口护理管理市场按产品(伤口护理(敷料、绷带、水凝胶敷料、外用剂和伤口护理设备)、伤口闭合(缝合线和订书器、组织粘合剂、密封剂和胶水))、伤口类型(慢性伤口(糖尿病足溃疡、压疮、动脉和静脉溃疡以及其他慢性伤口)和急性伤口(外科伤口、烧伤和其他急性伤口))进行细分。该报告为上述所有细分市场提供以百万美元为单位的价值。

| 伤口护理 | 敷料 | 传统纱布及胶带敷料 |

| 高级敷料 | ||

| 伤口护理设备 | 负压伤口治疗 (NPWT) | |

| 氧气及高压氧系统 | ||

| 电刺激设备 | ||

| 其他伤口护理设备 | ||

| 外用剂 | ||

| 其他伤口护理产品 | ||

| 伤口闭合 | 缝合线 | |

| 外科订书器 | ||

| 组织粘合剂、条带、密封剂及胶水 | ||

| 慢性伤口 | 糖尿病足溃疡 |

| 压疮 | |

| 静脉性腿部溃疡 | |

| 其他慢性伤口 | |

| 急性伤口 | 外科/创伤伤口 |

| 烧伤 | |

| 其他急性伤口 |

| 医院及专科伤口诊所 |

| 长期护理设施 |

| 居家医疗环境 |

| 机构采购 |

| 零售/OTC渠道 |

| 按产品 | 伤口护理 | 敷料 | 传统纱布及胶带敷料 |

| 高级敷料 | |||

| 伤口护理设备 | 负压伤口治疗 (NPWT) | ||

| 氧气及高压氧系统 | |||

| 电刺激设备 | |||

| 其他伤口护理设备 | |||

| 外用剂 | |||

| 其他伤口护理产品 | |||

| 伤口闭合 | 缝合线 | ||

| 外科订书器 | |||

| 组织粘合剂、条带、密封剂及胶水 | |||

| 按伤口类型 | 慢性伤口 | 糖尿病足溃疡 | |

| 压疮 | |||

| 静脉性腿部溃疡 | |||

| 其他慢性伤口 | |||

| 急性伤口 | 外科/创伤伤口 | ||

| 烧伤 | |||

| 其他急性伤口 | |||

| 按终端用户 | 医院及专科伤口诊所 | ||

| 长期护理设施 | |||

| 居家医疗环境 | |||

| 按购买方式 | 机构采购 | ||

| 零售/OTC渠道 | |||

报告中回答的关键问题

德国伤口护理管理设备市场的当前价值是多少?

市场在2025年为9.5亿美元,预测到2030年将达到12.0亿美元。

哪个产品类别占据最大收入份额?

先进伤口护理产品在2024年以65.39%的德国伤口护理管理设备市场份额领先。

为什么居家医疗环境比医院增长更快?

迫在眉睫的护理短缺和对数字健康工具的支持性报销正将常规伤口管理转向家庭,推动该细分市场5.78%的复合年增长率。

EU-MDR如何影响竞争动态?

更严格的上市后监督和重新认证要求偏向拥有强大质量管理系统的公司,为小型制造商创造障碍。

哪些数字健康政策影响伤口护理采用?

德国的《数字医疗法》允许医生开具可报销的DiGAs,使远程监控系统和传感器装备敷料获得关注。

页面最后更新于: