越南建筑市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 80.61 十亿美元 |

| 市场规模 (2030) | 115.78 十亿美元 |

| 增长率 (2025 - 2030) | 7.51% CAGR |

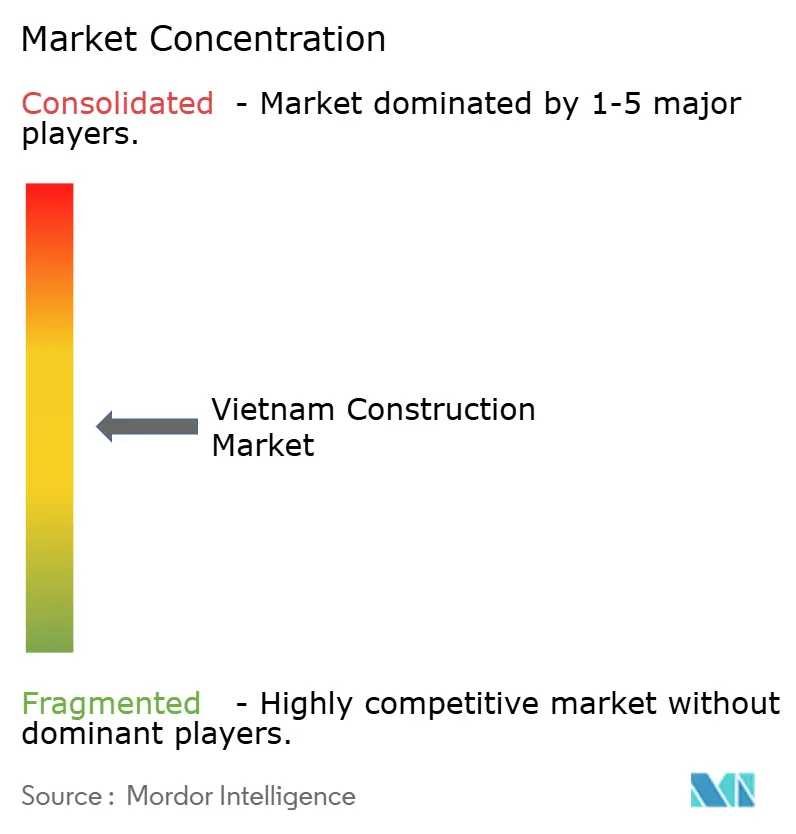

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence越南建筑市场分析

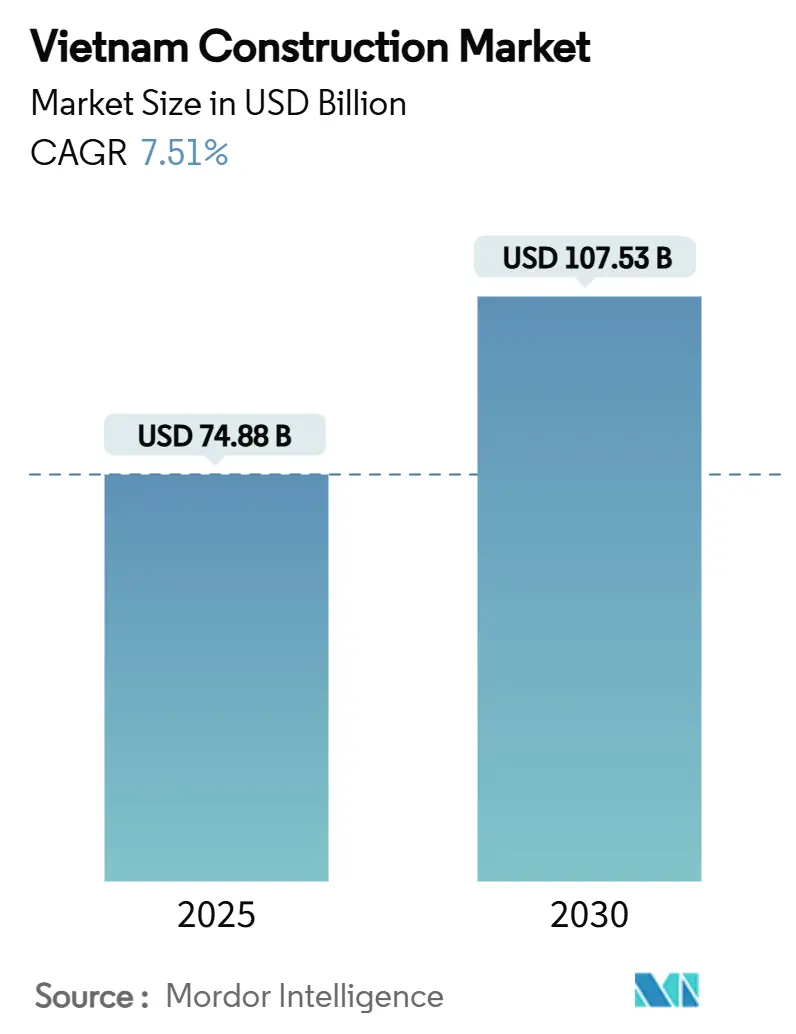

越南建筑市场规模在2025年为748.8亿美元,预计到2030年将达到1075.3亿美元,复合年增长率为7.51%。强劲的公共支出、不断扩大的外国直接投资以及不断增长的住房需求相结合,使越南建筑市场保持上升轨迹。大型铁路和高速公路项目,以及不断加速的可再生能源电厂管道,为国内外承包商提供稳定的工作。数字化许可、建筑信息模型的广泛应用以及预制化的早期采用正在提高执行速度,同时应对熟练劳动力短缺问题。

关键报告要点

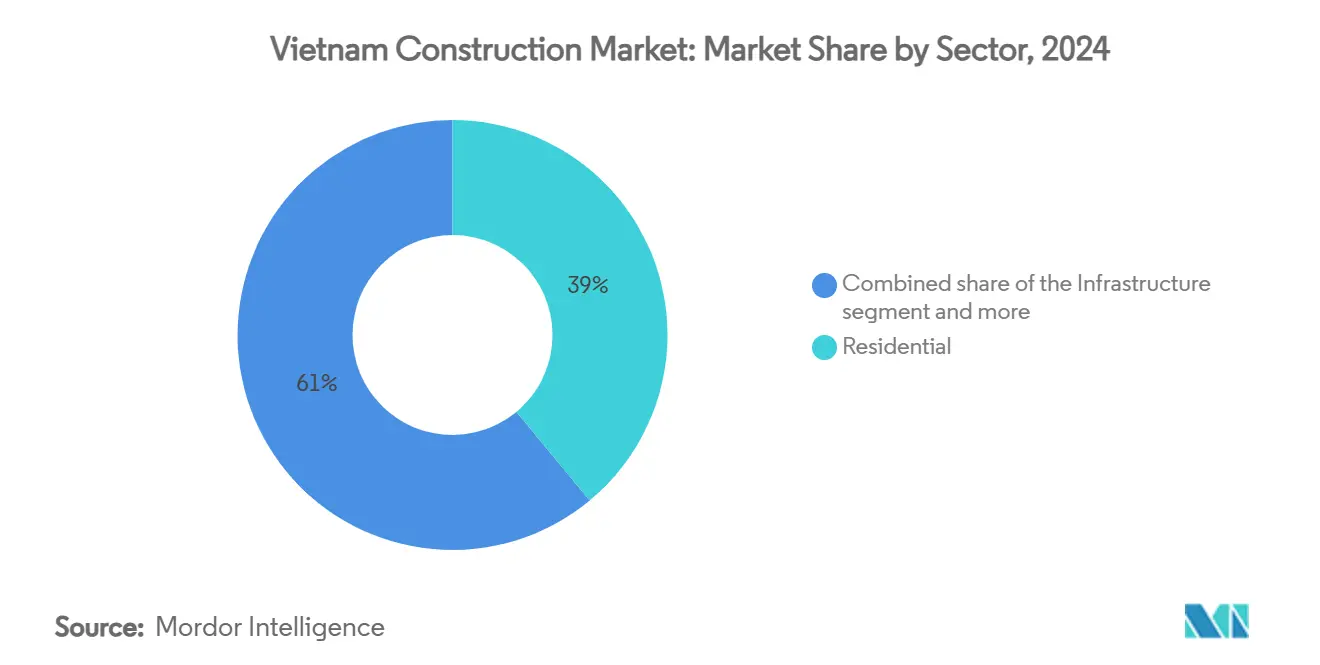

- 按行业划分,住宅在2024年占据了越南建筑市场份额的38.97%,而基础设施预计到2030年将以8.75%的复合年增长率扩张。

- 按建筑类型划分,新建工程在2024年占越南建筑市场规模的67.76%;改造翻新以7.70%的复合年增长率增长至2030年。

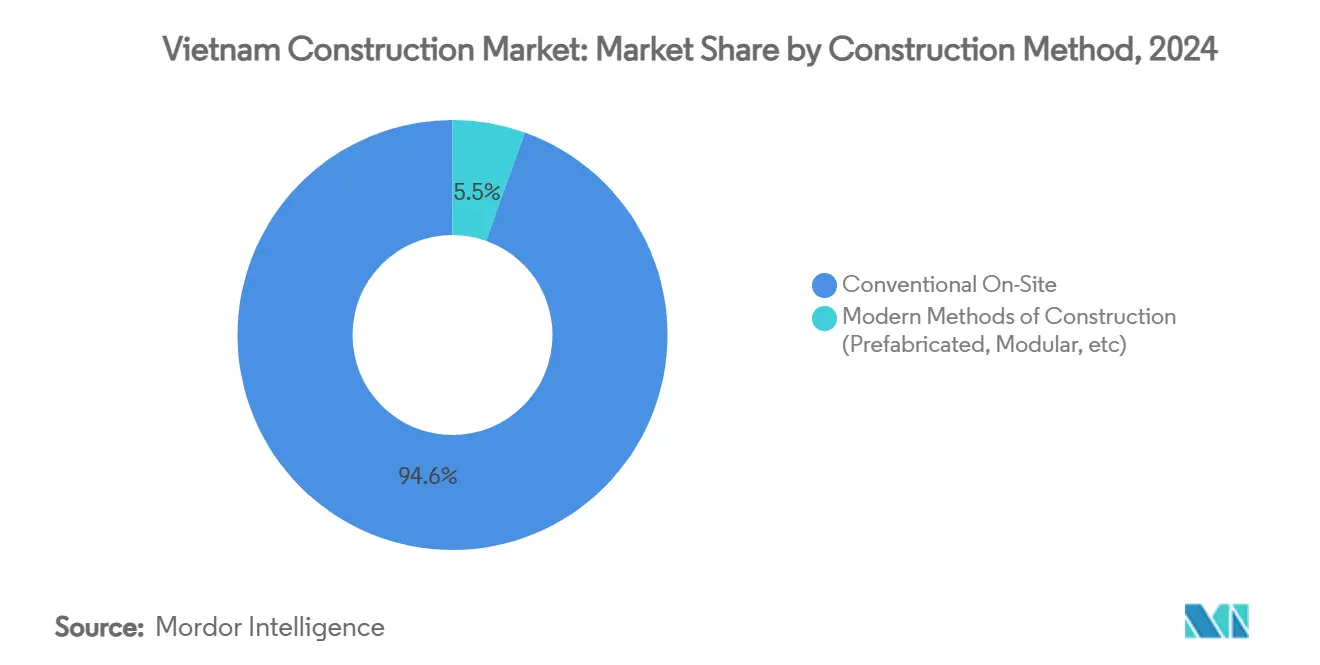

- 按施工方法划分,传统现场施工技术在2024年占据94.55%的收入份额,但现代施工方法预计到2030年将以9.87%的复合年增长率攀升。

- 按投资来源划分,公共资金在2024年以62.34%的份额领先,而私人资本记录了到2030年8.89%的最高预测复合年增长率。

- 按地理位置划分,胡志明市在2024年占据35.67%的价值;越南其他地区以6.75%的最快复合年增长率增长至2030年。

越南建筑市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (%) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府基础设施和公私合作伙伴关系管道 | +2.1% | 全国性;南北高速公路 | 长期(≥ 4年) |

| 快速城市化和住房需求 | +1.8% | 胡志明市、河内、岘港 | 中期(2-4年) |

| 外国直接投资推动的工业建设增长 | +1.4% | 南部工业区 | 中期(2-4年) |

| 可再生能源项目扩展 | +1.2% | 沿海省份、湄公河三角洲 | 长期(≥ 4年) |

| 数字化电子许可加速审批 | +0.6% | 全国主要城市 | 短期(≤ 2年) |

| 模块化建筑的采用 | +0.4% | 城市和工业项目 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

政府基础设施和公私合作伙伴关系管道

预算基础设施支出在2025年上升到360亿美元,并投入到高速公路、机场和670亿美元的高速铁路中。更新的公私合作伙伴关系法律明确了风险分担并提供关税保证,吸引海外放贷机构。如龙城国际机场和河内-嘉平高速公路等项目彰显了重新定义越南建筑市场的规模和复杂性。能源计划到2030年将发电容量翻倍,增加价值1350亿美元的公用事业工作,并维持土木工程需求[1]黎明皇,《2025-2030年南北高速公路总体规划》,交通运输部,mt.gov.vn。

快速城市化和住房需求

城市迁移推高公寓价格,在一线城市拉紧了可负担性。开发商计划在2025年建设18万个新单位,但流入量继续与供应匹配。中等收入买家偏爱捆绑零售和休闲设施的混合用途塔楼,刺激高层建筑活动。政府到2030年100万套社会住房的目标锚定长期需求。垂直设计因稀缺的内城土地推高每平方米成本而获得青睐,同时现代建筑系统承诺更快交付[2] 陈氏兰,《2024年城市人口调查》,统计总局,gso.gov.vn 。

外国直接投资推动的工业建设增长

2024年152亿美元的外国直接投资流入推动了电子、汽车和纺织行业的工厂订单。三星的半导体扩张展现了需要精密建造的清洁车间规格不断提升。平阳和同奈新工业园区要求高速时间表和精益场地物流。外国业主坚持绿色认证,推动承包商采用保温板材、节能暖通空调和废热回收系统。围绕港口的物流枢纽蓬勃发展以服务电子商务,在越南建筑市场内开辟了一个独特的增长口袋。

可再生能源项目扩展

超过15吉瓦的太阳能和风能产能正在为2030年进行规划。远景能源4.2亿美元的朔庄风电场突出了需要专业船队的基础、电缆和海上作业。Vingroup跨多省的250亿美元项目涵盖公用事业规模和屋顶阵列,依赖精通电网集成的承包商。中部沿海的海上风电引入了更深的单桩设计和重型起重船,这对越南建筑行业来说是全新的。电池农场和抽水蓄能方案扩大了技术组合并延长了工作清单。

制约因素影响分析

| 制约因素 | (%) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 熟练劳动力短缺和劳动力老龄化 | -1.3% | 全国技术行业 | 中期(2-4年) |

| 建筑材料价格波动 | -0.9% | 全国;钢材密集型建筑 | 短期(≤ 2年) |

| 土地征收程序分散 | -0.8% | 城市核心区 | 长期(≥ 4年) |

| 项目融资高风险溢价 | -0.6% | 公私合作伙伴关系和大型项目 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

熟练劳动力短缺和劳动力老龄化

焊接、电气和重型设备岗位25%的空缺率延长了完成时间。有经验技工的平均年龄现在超过45岁,因为年轻人转向服务业,造成了传承差距。技术学院在建筑信息模型和可再生能源安装课程方面滞后,限制了技术扩散。跨省劳动规则阻碍了灵活部署,迫使承包商人员过剩。每年12%的工资通胀压缩了利润率并提高了越南建筑市场的投标价格。

土地征收程序分散

城市项目面临重叠的分区地图、多机构审批和长期安置谈判。内城土地清理平均延误24个月,锁定资本并推高利息支付。跨区域不同的补偿基准引发争议,通过行政法庭进展缓慢。开发商经常转向卫星城镇,但那里的基础设施差距提高了项目总支出。通过175/2024号法令的简化应统一程序,但完全实施有赖于地方合规[3]武德成,《2025年土地补偿框架》,自然资源与环境部,monre.gov.vn。

细分分析

按行业:基础设施推动未来增长

基础设施建设以8.75%的复合年增长率扩张最快,由重新调整经济走廊的道路、铁路和电力建设推动。住宅保持了越南建筑市场2024年38.97%的份额,反映了即使在价格上限收紧的情况下持续的城市住房需求。商业工作转向迎合不断增长的消费者收入的甲级办公楼和生活方式购物中心。工业和物流建设随着外国直接投资制造集群而升级,支撑出口增长。

高速公路延伸占总基础设施价值的60%以上,并释放内陆制造枢纽。预算670亿美元的南北高速铁路将锚定到2030年后的持续承包商积压。公用事业项目整合液化天然气、太阳能和风能投资以双倍发电容量并吸引专业参与者。这些事业将越南建筑市场重新定义为需要严格成本和质量治理的复杂、多年项目平台。

备注: 购买报告后可获得所有单个细分市场的份额

按建筑类型:改造翻新势头增强

新建筑在2024年保持67.76%的份额,但改造翻新产出以7.70%的复合年增长率追赶,因为建筑存量老化。工厂改造集成自动化生产线和压缩空气系统以提高产量。医院和学校升级暖通空调和抗震安全以满足更新的规范。这种转变通过重复的翻新周期扩大了超越基础建设的服务提供并增长了越南建筑市场规模。

业主优先考虑能源效率、线路升级和智能建筑控制以提升资产价值。河内和胡志明市的遗产修复应用石灰基砂浆和木材接合以获得溢价费率。公共设施改造的政府补助支持稳定的合同授予。总的来说,翻新为承包商扩大了收入弹性并使越南建筑市场多样化。

按施工方法:现代方法加速采用

传统做法在2024年仍占94.55%的份额,但由于劳动力和进度压力,现代方法以9.87%的复合年增长率攀升。模块化房间到达现场时已预装管道和电线,缩短了装修时间。预制外立面减少了脚手架天数并改善了安全统计。建筑信息模型支持的冲突检测在试点公共项目上减少了15%的返工。

175/2024号法令中的政策激励要求国家资助工作的数字记录,推动采用。当地预制工厂扩大空心板的生产,缩小了进口依赖。这些转变提高了生产力并维持了越南建筑市场的盈利能力。

按投资来源:私人部门势头增强

公共资金在2024年以62.34%的份额领先,但随着法律保障加深,私人资本以8.89%的复合年增长率增长。外国赞助商在照付不议合同下共同开发独立发电项目,降低收入风险。国内企业通过债券发行融资的混合用途方案变现土地银行。改善的破产法明确了抵押品回收,降低了利差。

公私合作伙伴关系收费公路现在具有最低收入保证,释放养老基金参与。房地产信托将零售储蓄引导到商业建设中,扩大投资者多样性。这些流扩大了越南建筑市场并减少了对国家预算的依赖。

地理分析

胡志明市贡献了2024年35.67%的支出,并通过持续的地铁、港口和守添城市发展锚定越南建筑市场。高层住宅和甲级办公塔楼加强了对打桩钻机和混凝土泵的需求,同时推高土地价格。

河内紧随其后,拥有强大的政府项目、大使馆区和内排机场升级。地铁建设刺激隧道专业知识,遗产区规则刺激优质翻新合同。外交集群增加对高安全性建筑的需求。

越南其他地区到2030年呈现最高的6.75%复合年增长率。海防深水港扩建、岘港旅游综合体和湄公河三角洲气候适应性道路使活动模式多样化。北江、广宁和龙安的工业区将越南建筑市场传播到两个主要城市之外,创造了广泛的多地点管道。

竞争格局

市场集中度保持中等,因为顶级国内企业Coteccons、和平和越南建设集团在大型项目上与国际EPC集团竞争。大型企业凭借资产负债表实力和投标保证金经验获得重复公共合同,但中级专业企业在外立面安装和机电系统等利基细分市场中蓬勃发展。

数字化先进的承包商利用建筑信息模型缩短RFI周转时间,并在政府招标中获得评分优势。可再生能源工作吸引将当地网络与外国技术配对的合资企业。在低复杂性住房中价格主导的竞争持续存在,但基础设施和工业项目的更高标准有利于质量导向的投标人,重塑越南建筑市场的竞争边界。

战略举措说明了这种转变。Coteccons与Autodesk合作,在高速公路地段嵌入基于云的协作。和平投资模块化工厂生产线以服务高层住宅。越南建设集团与韩国企业组成财团负责龙城机场客运航站楼。这些步骤巩固了能力升级并提高了进入壁垒。

越南建筑行业领导者

Coteccons建筑股份公司

和平建设集团股份公司

宋大集团股份公司

越南建设集团股份公司

Fecon集团股份公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年3月:越南国会将基础设施拨款提高到360亿美元,通过交通和能源建设目标实现8%的GDP增长。

- 2025年3月:Vingroup提议太阳能、风能和液化天然气项目总计47,500兆瓦,投资高达250亿美元,以纳入电力发展计划VIII。

- 2025年1月:Mirova向ecoligo承诺1000万美元用于商业太阳能推广,标志着分布式发电的新融资渠道。

- 2025年1月:EnQuest以8400万美元收购Harbour Energy的越南资产,在Chim Sao和Dua油田开辟海洋建设前景。

越南建筑市场报告范围

建筑是建筑物和其他固定结构的安装、维护和修理,以及构成结构基本组成部分并是其运营所必需的道路和服务设施的建设。建筑涵盖从开始到结束构建建筑物、基础设施和工业设施以及相关操作所涉及的过程。

越南建筑市场按行业细分(商业建筑、住宅建筑、工业建筑、基础设施(交通)建筑以及能源和公用事业建筑)。

该报告为上述所有细分市场提供越南建筑市场价值(美元)的市场规模和预测。

| 住宅 | 公寓/共管公寓 |

| 别墅/独立房屋 | |

| 商业 | 办公 |

| 零售 | |

| 工业和物流 | |

| 其他 | |

| 基础设施 | 交通基础设施(公路、铁路、航空、其他) |

| 能源和公用事业 | |

| 其他 |

| 新建工程 |

| 改造翻新 |

| 传统现场施工 |

| 现代建筑方法(预制、模块化等) |

| 公共 |

| 私人 |

| 胡志明市 |

| 河内 |

| 岘港 |

| 越南其他地区 |

| 按行业 | 住宅 | 公寓/共管公寓 |

| 别墅/独立房屋 | ||

| 商业 | 办公 | |

| 零售 | ||

| 工业和物流 | ||

| 其他 | ||

| 基础设施 | 交通基础设施(公路、铁路、航空、其他) | |

| 能源和公用事业 | ||

| 其他 | ||

| 按建筑类型 | 新建工程 | |

| 改造翻新 | ||

| 按施工方法 | 传统现场施工 | |

| 现代建筑方法(预制、模块化等) | ||

| 按投资来源 | 公共 | |

| 私人 | ||

| 按地理位置 | 胡志明市 | |

| 河内 | ||

| 岘港 | ||

| 越南其他地区 | ||

报告中回答的关键问题

越南建筑市场的当前价值是多少?

越南建筑市场规模在2025年为748.8亿美元。

该行业预计到2030年将以多快的速度增长?

预计到2030年将扩展到1075.3亿美元,反映7.51%的复合年增长率。

该行业内哪个细分市场增长最快?

基础设施建设以8.75%的复合年增长率领跑增长,得益于铁路、道路和能源建设。

哪个城市贡献了全国建筑支出的最大份额?

胡志明市占据2024年价值的35.67%,由地铁和城市更新项目推动。

现代建筑方法如何获得发展?

预制化和建筑信息模型协调以9.87%的复合年增长率增长,因为开发商追求更快、更安全的交付。

页面最后更新于: