阿联酋糖果糖食市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

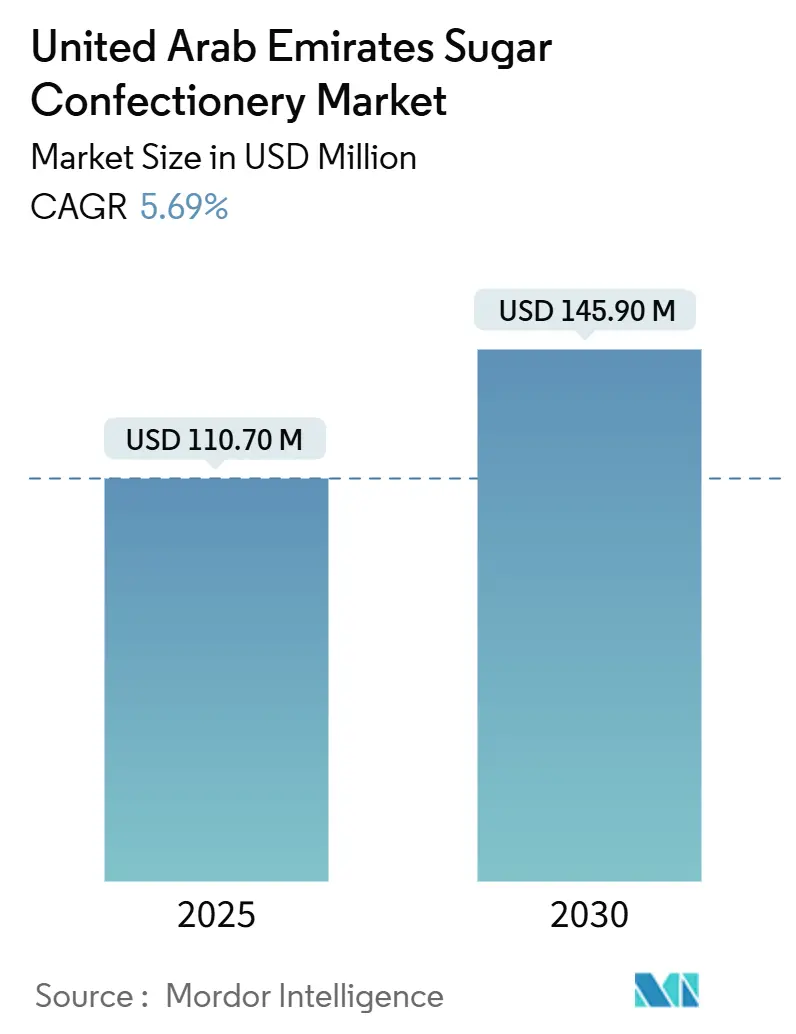

| 市场规模 (2025) | 110.70 百万美元 |

| 市场规模 (2030) | 145.90 百万美元 |

| 增长率 (2025 - 2030) | 5.69% CAGR |

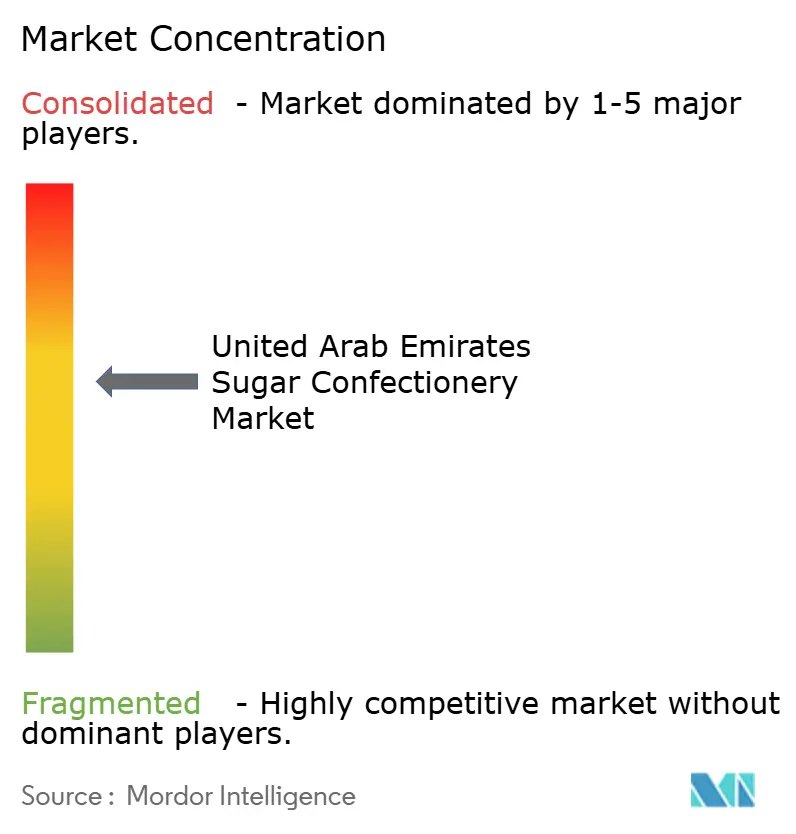

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能阿联酋糖果糖食市场分析

阿联酋糖果糖食市场在2025年达到1.107亿美元,预计到2030年将达到1.459亿美元,在预测期内以5.69%的复合年增长率增长。尽管消费者健康意识不断增强,但这一增长轨迹反映了市场的韧性,因为制造商将重点转向优质产品和功能性益处。阿联酋糖果糖食行业受益于该国的高人均收入和多元化人口,包括200多个国籍,这创造了独特的需求格局,传统产品和创新产品并存。润喉糖和果冻是市场上最突出的产品类别,主要由于其多功能性和对不同年龄群体消费者的吸引力。薄荷糖作为快速增长的细分市场正在获得人气,这是由对清新和功能性糖食产品需求不断增长所推动的。

关键报告要点

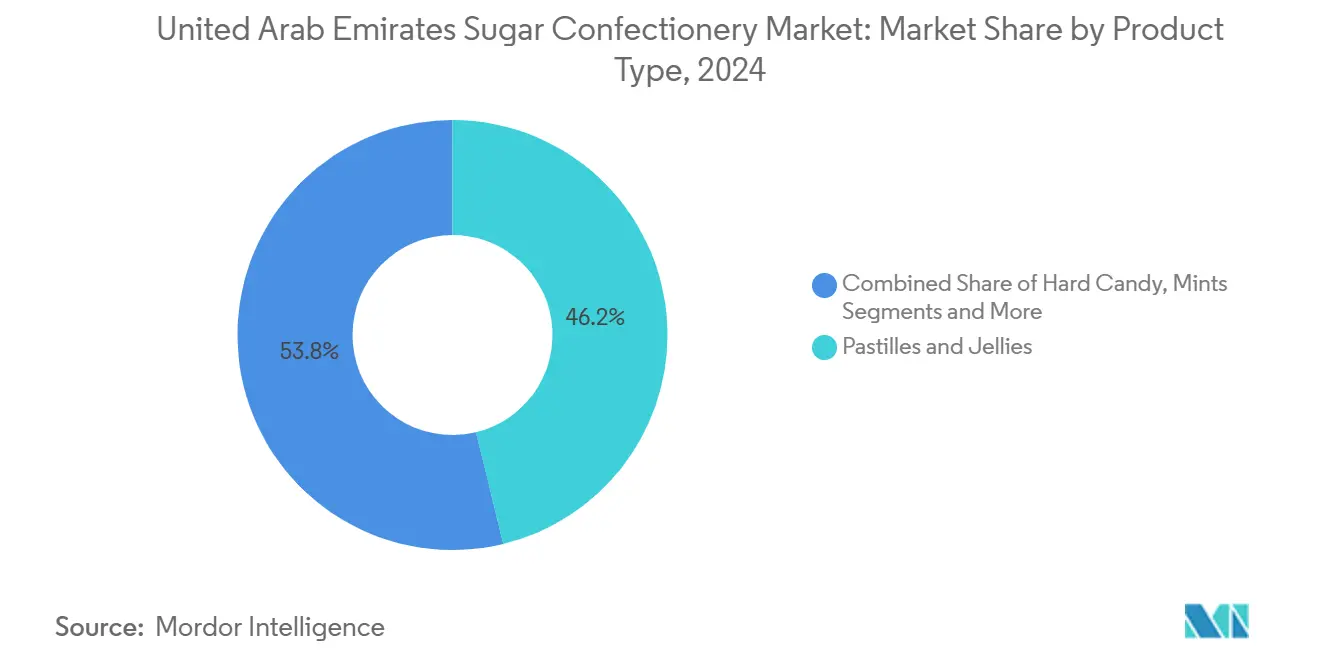

- 按产品类型,润喉糖和果冻在2024年占糖果糖食市场份额的46.21%,而薄荷糖预计到2030年将实现6.01%的复合年增长率。

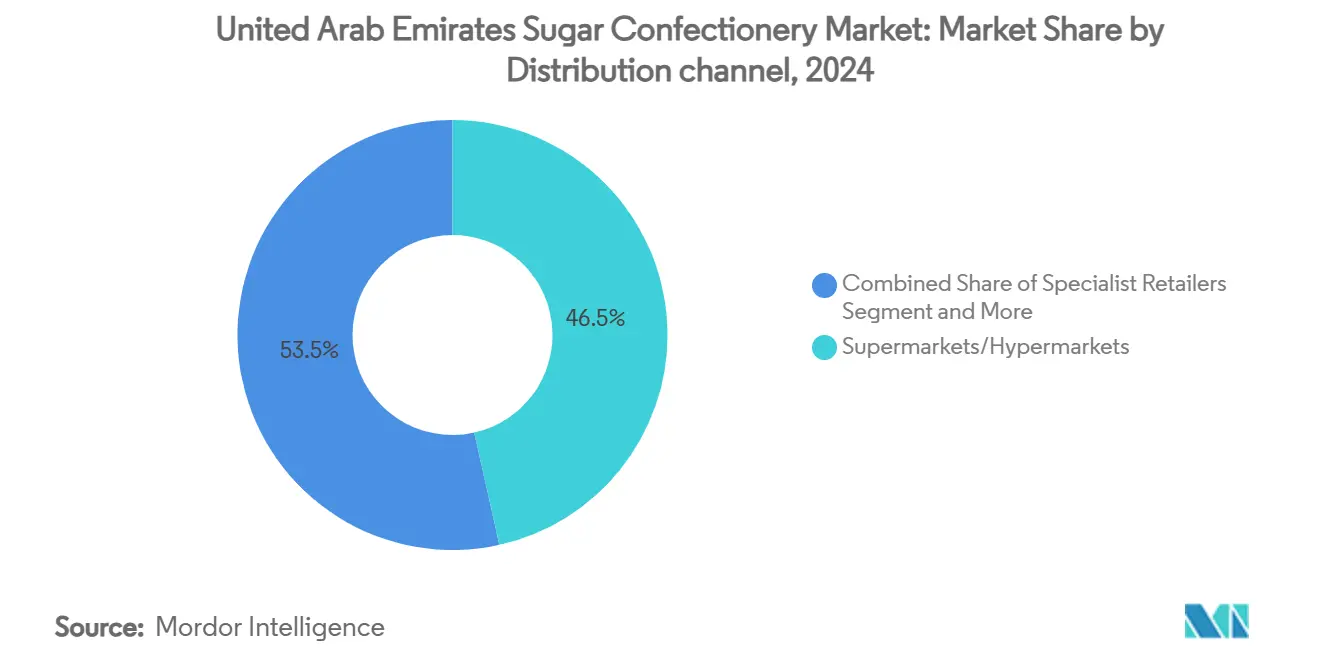

- 按分销渠道,超市和大卖场在2024年占糖果糖食市场份额的46.51%;在线零售以6.72%的复合年增长率推进到2030年。

- 按包装,小袋和袋装在2024年占糖果糖食市场规模的42.04%,预计在2025-2030年间以6.12%的复合年增长率扩张。

阿联酋糖果糖食市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断增长的外籍人口创造了对各种糖食偏好的多元化需求 | +1.2% | 阿联酋全国,特别是迪拜和阿布扎比 | 中期(2-4年) |

| 旅游业增长推动糖食零售销售,特别是在免税店和旅游零售点 | +0.9% | 阿联酋主要旅游目的地,机场零售 | 短期(≤ 2年) |

| 扩展的现代零售基础设施提高了产品可得性和可见性 | +0.8% | 阿联酋全国,集中在城市中心 | 中期(2-4年) |

| 创新产品发布和限量版产品吸引消费者关注 | +0.7% | 阿联酋全国 | 短期(≤ 2年) |

| 主要品牌的积极营销和促销活动影响购买行为 | +0.6% | 阿联酋全国 | 短期(≤ 2年) |

| 可支配收入增加促进消费者在优质和进口糖食产品上的支出 | +0.5% | 阿联酋全国,特别是富裕地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

不断增长的外籍人口创造了对各种糖食偏好的多元化需求

阿联酋不断增长的外籍人口正在推动糖果糖食市场内的多元化需求。根据2024年阿联酋化门户报告,外籍人士占阿联酋人口的近88%,在全国1250万人口中约有1106万外籍人士[1]来源:阿联酋化门户,"阿联酋有多少阿联酋人?- 人口数据",www.emiratisationgate.org。这种人口多样性导致对满足不同文化口味和饮食需求的各种糖食产品的偏好不断增长。例如,玛氏箭牌和亿滋国际等公司推出了特定地区口味和清真认证产品,以满足这一消费群体的独特需求。此外,迪拜商会强调阿联酋糖食市场正在稳步增长,得到了为外籍人士偏好量身定制的优质和创新产品日益增加的支持。政府倡议,如阿联酋2051年国家食品安全战略,强调了多样化食品产品(包括糖食)以满足该国多元文化人口需求的重要性。

旅游业增长推动糖食零售销售,特别是在免税店和旅游零售点

旅游业的增长显著推动了阿联酋糖食零售销售,特别是在免税店和旅游零售点。根据迪拜经济和旅游部的数据,迪拜在2024年1-11月接待了1679万过夜游客,与2023年1-11月相比增长了+9%,相比前一年显著增长 2024"年1-11月旅游业绩报告",www.dubaidet.gov.ae">[2]<span class="tooltip-text">来源:迪拜经济和旅游部,

现代零售基础设施的扩展是阿联酋糖果糖食市场的关键驱动因素。阿联酋政府一直在积极投资零售基础设施发展,正如阿联酋经济部报告中强调的那样。例如,迪拜2040城市总体规划等倡议旨在提升零售空间,为更好的产品布局和可达性创造机会[3]来源:迪拜政府,"迪拜2040城市总体规划",www.dm.gov.ae。迪拜商会也强调了零售进步在改善产品可得性和可见性方面的作用,特别是在城市和郊区。此外,阿联酋各地大卖场、超市和便利店的兴起为糖果糖食制造商提供了展示其产品的强化平台。糖果糖食市场的领先公司,如玛氏和亿滋国际,报告通过这些现代零售渠道提高了产品可见性和销量。例如,亿滋国际强调零售合作伙伴关系在扩大其在该地区市场影响力方面的日益贡献。政府倡议、私营部门投资和技术进步的结合继续加强零售基础设施,使其成为市场增长的关键因素。

创新产品发布和限量版产品吸引消费者关注

创新产品发布和限量版产品是阿联酋糖果糖食市场的关键驱动因素。例如,玛氏箭牌和亿滋国际等公司推出了限量版口味和季节性产品,以迎合不断变化的消费者偏好。根据阿联酋经济部的数据,糖食细分市场由于这些倡议而稳步增长。此外,市场领先企业如亿滋表示,这些策略不仅提高了销量,还增强了品牌忠诚度,对其收入流贡献显著。阿联酋食品饮料制造商集团也强调了创新在维持市场竞争力方面的重要性。此外,迪拜商会强调消费者在糖食产品上的支出增加,这是由独特和专属产品吸引力推动的。这些努力与消费者对独特产品日益增长的倾向保持一致,进一步推动市场增长。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对糖含量和肥胖的日益关注阻碍了频繁消费 | -0.5% | 阿联酋全国,特别是健康意识较高的城市地区 | 长期(≥ 4年) |

| 政府对食品标签和糖含量的严格监管正在限制产品配方 | -0.4% | 阿联酋全国 | 中期(2-4年) |

| 来自更健康零食替代品的竞争加剧正在降低糖食吸引力 | -0.3% | 阿联酋全国,在迪拜和阿布扎比影响更强 | 中期(2-4年) |

| 环境问题和包装废物问题正在推动可持续替代方案,提高成本 | -0.2% | 阿联酋全国,强调环保意识的城市消费者 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

对糖消费健康问题的日益关注正在阻止频繁购买糖食

健康意识日益影响阿联酋糖果糖食市场的消费者行为,对糖尿病和肥胖症认识的提高导致更加有选择性和不那么频繁的消费模式。这种转变在年轻、受过教育的城市消费者中尤为明显,他们在购买糖食时优先考虑营养价值和口味,创造了对减糖或功能性健康益处产品的需求。该制约因素通过行业通过重新配方努力的回应得到部分缓解,品牌使用甜叶菊和罗汉果等天然甜味剂开发替代品,在解决健康问题的同时保持口味特征。健康趋势也推动了分量控制创新,单份包装和一口大小的格式允许消费者在管理整体糖摄入量的同时享受。发表在《公共卫生前沿》的研究表明,阿联酋采用包装正面标签政策正在通过使营养信息对消费者更易获得和可解释进一步加速这一趋势。

政府对食品标签和糖含量的严格监管正在限制产品配方

政府对食品标签和糖含量的监管正在制约阿联酋糖果糖食市场的产品配方。这些监管旨在解决日益增长的健康问题,特别是与肥胖和糖尿病相关的问题,通过对糖食产品中糖含量实施更严格的限制。因此,制造商在重新配制产品以符合这些标准的同时保持口味和消费者吸引力方面面临挑战。这为市场创造了重大制约,因为公司必须投资研发以创新和适应不断变化的监管环境。此外,对食品标签透明度的日益关注进一步加剧了制造商提供详细营养信息的压力,这可能影响消费者的购买决定。平衡监管合规性、消费者偏好和成本效率的需要使公司在满足市场需求的同时维持盈利能力变得越来越困难。

细分分析

按产品类型:润喉糖和果冻引领创新浪潮

2024年,润喉糖和果冻细分市场主导阿联酋糖果糖食市场,占46.21%的份额。该细分市场的多功能性允许制造商注入新颖口味和功能性成分,扩大其在广泛消费者中的吸引力。能够创造多样化产品,从与文化偏好产生共鸣的传统阿拉伯风味果冻到针对健康意识个体的创新配方,巩固了其领先地位。这些产品迎合不同口味和饮食需求,使其成为年轻和年长人群的首选。

与此同时,薄荷糖细分市场虽然目前规模较小,但正准备实现显著增长。预计从2025-2030年将实现强劲的6.01%复合年增长率,这是由对口气清新剂需求不断增长推动的。在阿联酋,社交互动和商务会议在日常生活中发挥核心作用,薄荷糖已成为必需产品。其便利性、便携性和提供即时清新的能力使其对忙碌的专业人士和社交活跃的个人极具吸引力。

备注: 购买报告后可获得所有单个细分市场的细分份额

按包装类型:小袋主导其他类型

2024年,小袋和袋装在阿联酋糖果糖食包装市场中占据主导地位,占42.04%的份额。其受欢迎程度的上升归因于分量控制和随时随地消费便利性等优势,这些与现代消费者的快节奏生活方式保持一致。预测表明,这种包装格式将引领增长竞赛,预计从2025年到2030年将实现6.12%的复合年增长率。制造商越来越多地利用材料科学的进步来增强产品保护、延长保质期并减少环境影响,使这些格式对消费者和监管机构都更具吸引力。

与此同时,盒装和罐装占据优质市场细分,在礼品用途方面备受青睐。其感知价值通过复杂精美的设计得到提升,通常受到对当地和外籍消费者都具有重要意义的文化图案启发。这些设计不仅增强了美学吸引力,还创造了独特感,使其成为特殊场合的理想选择。条装和卷装专门为棒棒糖和糖果棒等产品设计。其圆柱形状提供了功能优势,如易于处理和存储,同时确保独特而有吸引力的货架展示。

按分销渠道:在线加速重塑准入

2024年,超市和大卖场巩固了其在阿联酋糖果糖食分销中的主导地位,占据市场46.51%的份额。其持续霸主地位归因于庞大的产品阵列和精明的店内商品销售策略,有效刺激冲动购买。这些零售巨头利用其广泛的影响力与制造商达成有利交易,确保有竞争力的定价而不损害其利润率。这一策略创造了引人注目的价值主张,特别是对价格敏感的消费者。超市和大卖场还受益于其提供一站式购物体验的能力,消费者可以在购买其他杂货物品的同时获得各种糖食产品,进一步增强便利性并推动客流量。

与此同时,在线零售虽然目前是较小的参与者,但正在快速上升,预计从2025年到2030年将实现6.72%的复合年增长率。这种激增主要由送货上门便利性的吸引力和进入传统商店经常忽视的市场的能力推动。电子商务平台的增长得到数字支付系统的进步、智能手机普及率的提高以及对非接触式购物体验日益偏好的进一步支持。在线零售商还利用个性化营销策略,如定向广告和定制产品推荐,来有效吸引消费者。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

阿联酋糖果糖食市场在各个地区显示出不同的消费模式。迪拜和阿布扎比由于人口较多、游客更多、零售基础设施更好而成为主要市场。迪拜作为全球旅游中心,为糖食品牌提供了重要机会。迪拜的免税店和旅游零售点从被全球品牌和当地特色产品吸引的国际游客那里产生高销量。另一方面,北部地区虽然市场份额较小,但正在经历快速增长。这种增长是由零售基础设施扩展到以前缺乏有组织的糖食商店的地区推动的,使这些产品对服务不足的社区更加易得。

此外,阿联酋作为地区贸易中心的战略位置增强了其在中东糖食市场的重要性,许多全球品牌将该国用作地区扩张的基地。消费者偏好因地区而异,受外籍人口、收入水平和文化多样性等因素影响。迪拜多元化和国际化的人口对优质和创新糖食产品创造了强烈需求。该市在零售和文化活动方面的投资进一步促进糖食消费,巩固其作为市场领导者的地位。相比之下,阿布扎比拥有较高比例的阿联酋国民和政府雇员,除了优质国际品牌外,对传统糖食产品表现出更强的偏好。

此外,包装正面标签的引入通过鼓励更健康的选择来影响消费者的购买决定。这种转变为能够通过提供更健康配方来适应的品牌创造了机会。随着这些监管的发展,制造商被推动投资更好的质量控制系统和改进的包装以满足新标准。这正在重塑竞争格局,有利于能够快速适应这些监管变化的公司。

竞争格局

阿联酋糖果糖食市场显示出中等集中度,评分为6分(满分10分)。玛氏、亿滋和费列罗等全球巨头积极与Patchi、Al Nassma和Gandour等地区企业竞争。这种竞争格局由大众市场细分(由跨国公司主导)和优质利基市场(当地和地区品牌通过利用其文化专业知识创造独特且有吸引力的产品而脱颖而出)的共存形成。市场结构反映了全球和地区企业之间的动态相互作用,每个企业都努力赢得消费者的关注和忠诚度。

当地和地区品牌通过提供与阿联酋文化偏好产生共鸣的产品,在优质细分市场中成功实现差异化。这些品牌专注于高质量原料、创新口味和文化相关包装来吸引挑剔的消费者。另一方面,跨国公司通过利用其广泛的分销网络、规模经济和强大的品牌认知度主导大众市场细分。市场的这种双重性为全球和地区企业都创造了繁荣的机会,前提是它们适应阿联酋不断变化的消费者需求和偏好。

国际制造商和当地分销商之间的战略合作伙伴关系已成为关键的市场进入策略。这些合作使全球品牌能够在保持对产品质量和品牌定位控制的同时,驾驭阿联酋零售环境的复杂性。通过与当地分销商合作,国际企业获得了既定网络的准入和对消费者行为的洞察,这对在这个竞争激烈的市场中取得成功至关重要。随着阿联酋糖果糖食市场的持续发展,优先考虑创新、文化一致性和战略联盟的公司可能在预测期内获得竞争优势。

阿联酋糖果糖食行业领导者

-

哈瑞宝有限公司

-

亿滋国际公司

-

费列罗国际股份公司

-

不凡帝范梅勒集团

-

玛氏公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Béquet Confections推出了其迪拜巧克力焦糖,迎合趋势爱好者的口味。这种优质的无坚果美食由全天然成分制作。它具有该公司屡获殊荣的黄油焦糖,富含真正的可可,并巧妙地卷制了开心果味焦糖内芯。

- 2024年12月:Robinson Confections推出迪拜巧克力棒,灵感来自TikTok病毒式传播,采用烤制Kaitifi/Knafeh、开心果酱和芝麻酱等当地成分,包裹在比利时牛奶巧克力中,体现了优质、本地启发糖食创新的趋势。

阿联酋糖果糖食市场报告范围

糖果糖食是任何无需进一步准备即可消费的食品。包含碳水化合物甜味物质作为区别成分,糖食包括甜味甘草和口香糖,但不包括可可产品。阿联酋糖果糖食市场按产品类型和分销渠道进行细分。基于产品类型,市场细分为煮糖、太妃糖、焦糖和牛轧糖、润喉糖和果冻、薄荷糖和其他产品类型。基于分销渠道,市场细分为超市/大卖场、专业零售商、便利店、在线零售店和其他分销渠道。市场规模已按价值(美元)对上述所有细分市场进行了计算。

| 硬糖 |

| 太妃糖、焦糖和牛轧糖 |

| 润喉糖和果冻 |

| 薄荷糖 |

| 其他产品类型 |

| 超市/大卖场 |

| 专业零售商 |

| 便利店/杂货店 |

| 在线零售店 |

| 其他分销渠道 |

| 小袋/袋装 |

| 盒装/罐装 |

| 条装和卷装 |

| 其他 |

| 按产品类型 | 硬糖 |

| 太妃糖、焦糖和牛轧糖 | |

| 润喉糖和果冻 | |

| 薄荷糖 | |

| 其他产品类型 | |

| 按分销渠道 | 超市/大卖场 |

| 专业零售商 | |

| 便利店/杂货店 | |

| 在线零售店 | |

| 其他分销渠道 | |

| 按包装类型 | 小袋/袋装 |

| 盒装/罐装 | |

| 条装和卷装 | |

| 其他 |

报告中回答的关键问题

2025年阿联酋糖果糖食市场规模有多大?

糖果糖食市场规模在2025年为1.107亿美元,预计到2030年将上升至1.459亿美元。

哪种产品类型销量领先?

润喉糖和果冻凭借其口味多样性和对各年龄群体的吸引力,在2024年以46.21%的份额位居榜首。

哪个分销渠道增长最快?

在线零售是增长最快的,预计在2025-2030年间将实现6.72%的复合年增长率,因为移动商务获得牵引力。

什么包装格式主导市场?

小袋和袋装由于其便利性、可重复密封性和对潮湿气候的适用性,占体积的42.04%。

页面最后更新于: