Market Overview

| Study Period | 2021 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

| Base Year Market Size (2025) | USD 7.20 Billion |

| Market Size (2026) | USD 7.55 Billion |

| Market Size (2031) | USD 9.54 Billion |

| Growth Rate (2026 - 2031) | 4.80% CAGR |

| Market Concentration | High |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Thailand Compound Feed Market Analysis by Mordor Intelligence

The Thailand compound feed market size was valued at USD 7.20 billion in 2025 and estimated to grow from USD 7.55 billion in 2026 to reach USD 9.54 billion by 2031, at a CAGR of 4.80% during the forecast period (2026-2031). Feed companies are scaling twin-screw extrusion lines to supply shrimp and tilapia farms that demand floating, high-protein diets, while enzyme-rich supplements gain share as mills optimize feed conversion ratios to offset volatile corn and soybean prices. Digital traceability is becoming mandatory for exporters to the European Union, and mills that integrate blockchain and near-infrared spectroscopy capture long-term contracts at premium prices. Foreign direct investment from China and South Korea is adding high-density plants near the Laem Chabang and Map Ta Phut ports, intensifying competition in Thailand's compound feed market.

Key Report Takeaways

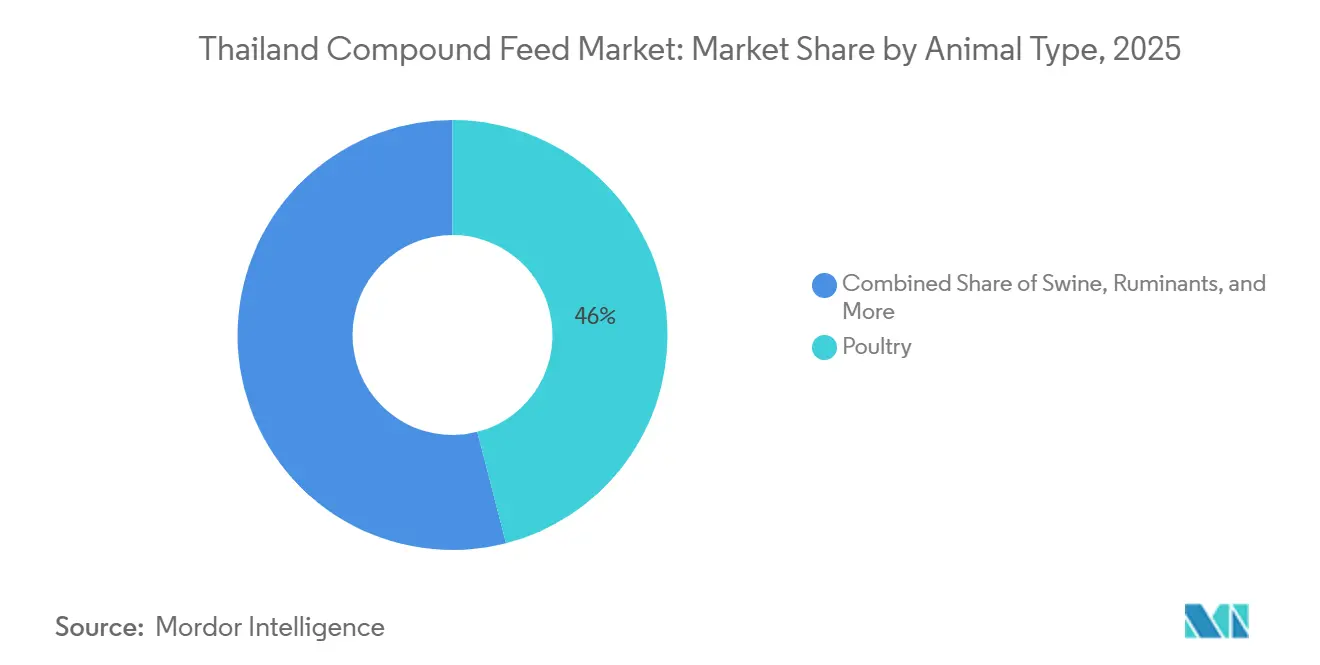

- By animal type, poultry feed was the largest segment, led with 46.0% of Thailand compound feed market share in 2025, while aquaculture feed is the fastest growing segment, projected to advance at a 6.9% CAGR through 2031.

- By ingredient, cereals were the largest segment, accounting for 52.0% of the Thailand compound feed market size in 2025, whereas supplements are the fastest-growing segment, forecast to grow at a 7.8% CAGR to 2031.

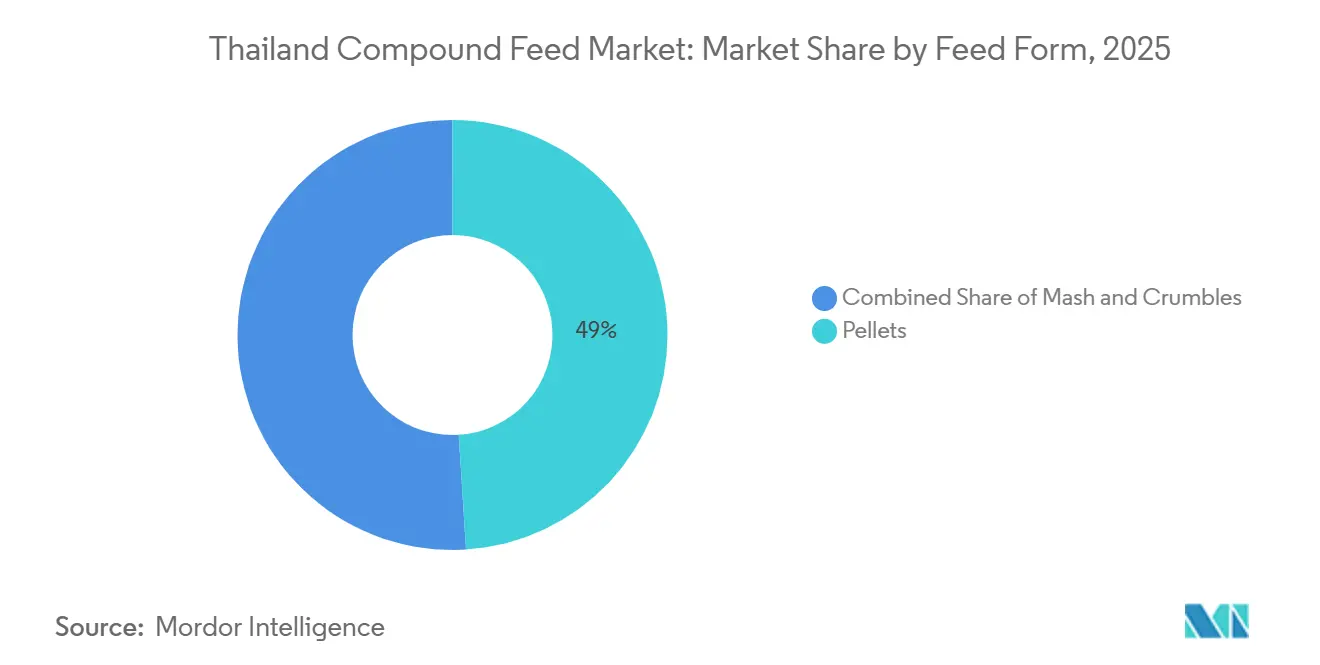

- By feed form, pellets were the largest segment, dominating with 49.0% share of Thailand compound feed market in 2025, crumbles recorded the fastest growth at 5.9% CAGR to 2031.

- By production stage, growers were the largest segment, holding a 41.0% share in 2025, while starters were the fastest-growing segment, expanding at a 6.4% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Thailand Compound Feed Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rising Demand for Animal-Based Protein | +1.2% | National, with concentration in the Bangkok Metropolitan Region and the Eastern Economic Corridor | Medium term (2-4 years) |

| Government Incentives for Integrated Feed Mills | +0.9% | National, with early adoption in Chonburi, Rayong, and Nakhon Ratchasima provinces | Short term (≤ 2 years) |

| Foreign Direct Investment in High-Density Feed Plants | +0.7% | Coastal provinces near Laem Chabang and Map Ta Phut ports | Medium term (2-4 years) |

| Expansion of Black Soldier Fly Protein Start-ups | +0.6% | National, with pilot facilities in Chiang Mai and Nakhon Pathom | Long term (≥ 4 years) |

| Blockchain-Enabled Feed-to-Fork Traceability Mandates | +0.5% | Export-oriented mills in Samut Sakhon and Chachoengsao provinces | Short term (≤ 2 years) |

| Blue Economy Plan Accelerating Extruded Aquafeed Demand | +0.8% | Southern coastal provinces (Surat Thani, Songkhla) and the eastern seaboard | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Rising Demand for Animal-Based Protein

Per-capita poultry meat intake rose from 4.7 kg in 2024 to 4.9 kg in 2025, boosting compound-feed use as integrators shorten broiler grow-out cycles by up to 7 days through energy-dense diets[1]Source: OECD and FAO, “Agricultural Outlook 2024-2033,” oecd.org. The increasing consumption of poultry, pork, eggs, and aquaculture products in Thailand is driving the demand for compound feed. With rising urban incomes and expanding foodservice exports, livestock producers are scaling operations to meet both domestic and export requirements. For instance, Thailand’s poultry exports to Japan and the European Union necessitate consistent, high-quality feed formulations, thereby boosting the demand for nutritionally optimized compound feed. Thailand compound feed market trend directly increases feed production volumes and supports capacity expansion among integrated feed millers.

Government Incentives for Integrated Feed Mills

Thai government policies promoting vertical integration in livestock and aquaculture are strengthening domestic feed production. Incentives such as tax benefits, Board of Investment (BOI) privileges, and soft loans encourage companies to adopt integrated feed-livestock processing models. For instance, large agribusiness groups operating integrated poultry farms benefit from economies of scale, driving demand for in-house compound feed production. These measures enhance investments in feed manufacturing and accelerate the modernization of feed mills. Foreign firms leverage these incentives to establish export hubs that deepen competition inside the thailand compound feed market.

Foreign Direct Investment in High-Density Feed Plants

Foreign direct investment (FDI) inflows into Thailand’s agro-industrial sector are facilitating the establishment of technologically advanced feed plants. International investors introduce automation, extrusion technology, and precision nutrient formulation systems, which improve feed conversion ratios and production efficiency. For example, foreign-backed aquafeed facilities along Thailand’s eastern seaboard are increasing shrimp feed output, supporting the country’s robust seafood export industry. This strengthens Thailand’s regional competitiveness in the compound feed industry.

Expansion of Black Soldier Fly Protein Start-ups

The growth of insect protein startups utilizing black soldier fly larvae as alternative protein sources is driving feed innovation. These startups help reduce dependence on imported soybean meal and fishmeal, which are subject to price volatility. For instance, incorporating insect protein into poultry and aquafeed lowers raw material costs and enhances sustainability credentials. Thailand compound feed market development supports long-term feed security while positioning Thailand as a leader in sustainable feed ingredients within Asia-Pacific. Insects also address waste management by converting food residues into high-value protein, aligning with sustainability demands from Europe Union buyers active in the Thailand compound feed market.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Volatile Imported Feed-Ingredient Prices | -0.9% | National, with an acute impact on import-dependent mills in central and southern regions | Short term (≤ 2 years) |

| Limited Arable Land for Domestic Feed Crops | -0.5% | National, with constraints most severe in northeastern provinces | Long term (≥ 4 years) |

| Chronic Tropical-Warehouse Mycotoxin Contamination | -0.6% | Southern and eastern coastal provinces with high humidity | Medium term (2-4 years) |

| Carbon Border Adjustment Mechanisms on Embedded Emissions | -0.4% | Export-focused mills in Samut Sakhon and Chachoengsao provinces | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Volatile Imported Feed-Ingredient Prices

In 2025, Thailand imported 50,000 metric tons of corn, exposing domestic feed mills to fluctuations in freight rates and currency exchange, which can significantly impact landed costs within a single quarter[2]Source: USDA Foreign Agricultural Service, “Poultry and Products Annual 2024,” fas.usda.gov. Imported raw material prices, such as corn and soybean meal, are subject to significant fluctuations driven by global supply-demand imbalances, weather conditions, currency fluctuations, geopolitical tensions, and trade restrictions. These price variations directly impact Thailand's cost structure for compound feed production. When import costs rise, feed manufacturers face increased input expenses, which may either reduce profit margins if absorbed or lead to higher feed prices for poultry and livestock producers.

Limited Arable Land for Domestic Feed Crops

Competing land uses in the northeastern region limit the expansion of corn cultivation, while cassava ethanol plants replace feed grains, constraining local cereal supplies and increasing dependence on imports in the Thailand compound feed market. Competition for land among food crops, urban development, and industrial use is intensifying, particularly in central Thailand, limiting the expansion of feed crop cultivation. Despite advancements in farming techniques, domestic production of essential feed grains remains insufficient to meet the feed industry's requirements. As a result, the shortfall is addressed through imports. Since domestic production can only partially satisfy demand, feed mills must continue to depend on imported ingredients, despite the associated price volatility and supply risks.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Animal Type: Aquaculture Outpaces Poultry Growth

Poultry feed was the largest segment, accounting for 46.0% of Thailand compound feed market share in 2025. The market dominance is attributed to vertical integration between feed production and processing facilities, primarily targeting exports. Large-scale broiler operations ensure consistent demand for feed mills, offering stability even amidst raw material price fluctuations. Thailand poultry feed market demonstrates strength due to the country's established role in global chicken exports, particularly to Japan and the European Union, where adherence to strict safety standards is crucial.

Aquaculture feed is the fastest-growing segment, projected to advance at a 6.9% CAGR through 2031. Robust demand for floating shrimp and tilapia feeds positions aquaculture as a market leader within the Thailand compound feed market. Swine feed rebounds as African swine fever declines, while the ruminant and pet segments remain small but grow with urbanization and rising disposable income. The aquaculture feed segment achieves higher profit margins by using specialized formulations with functional additives that enhance feed conversion efficiency and improve the quality of the final product.

By Ingredient: Cereals Dominate While Supplements See Fastest Growth

Cereals were the largest segment, accounting for 52.0% of the Thailand compound feed market size in 2025. This dominance is attributed to the high demand for cereals as a primary energy source in animal feed, driven by their nutritional value and availability. Cakes and meals rely on imported soybean protein, making ingredient costs sensitive to global price shocks in Thailand's compound feed market. The existing bulk handling infrastructure and supportive tariff policies for domestic crops sustain high cereal inclusion rates in standard feed formulations.

Supplements are the fastest-growing segment, forecast to grow at a 7.8% CAGR to 2031, highlighting the industry's shift toward antibiotic-free production. Feed manufacturers are incorporating probiotics, yeast derivatives, and organic acids, often at premium prices, to meet export requirements for residue-free products. Additionally, the introduction of insect-derived proteins, particularly Black Soldier Fly meal, is broadening supplement options and driving growth in Thailand compound feed market.

By Feed Form: Pellets Lead While Crumbles Register Fastest Growth

Pellets were the largest segment in 2025, accounting for 49.0% of the market share, supported by their efficient storage, reduced dust generation, improved handling, and compatibility with automated dispensing systems. Pellet dominance is driven by logistical efficiency, lower material loss due to reduced dust, better feed conversion performance, and suitability for large-scale automated livestock operations.

Crumbles recorded the fastest growth at a 5.9% CAGR to 2031. Crumbles are pellets mechanically broken into smaller particles, offering the nutritional consistency of pellets while being appropriately sized for the beak morphology of young birds. Their production process involves additional crushing and screening, which significantly increases manufacturing costs. Despite the higher costs, large integrators are willing to pay a premium for crumbles to reduce first-week mortality rates. The preference for crumbles is particularly evident in contract-growing arrangements, where integrators provide feed and chicks to farmers, maintain control over nutrition protocols, and benefit from improved performance enabled by optimized starter rations.

By Production Stage: Starter Feed Leads on Genetic Potential

Growers were the largest segment, holding a 41.0% share in 2025. This dominance can be attributed to the increasing demand for high-quality feed to support the growth and health of livestock, particularly in the poultry and swine industries. The segment's growth is also driven by advancements in feed formulation and the rising awareness among farmers regarding the benefits of compound feed in improving productivity. Encapsulated butyric acid, a premium additive, enhances early gut health, offering a valuable benefit for integrators in the Thailand compound feed market. This additive supports the development of a healthy intestinal lining, improving nutrient absorption, reducing gut inflammation, and enhancing overall animal performance. Advanced micro-dosing systems ensure precise delivery of vitamins and minerals, supporting early immune development and minimizing reliance on antibiotics. These systems also help optimize feed efficiency, reduce wastage, and ensure consistent nutrient intake, contributing to cost-effective and sustainable production practices.

Starters were the fastest-growing segment, expanding at a 6.4% CAGR through 2031. Starter growth highlights the increasing demand and adoption of starters across various applications. Finisher feeds focus on energy density over protein and expand broadly with slaughter throughput, while aquaculture nurseries command top pricing for micronized diets that reduce post-larval mortality. Finisher feeds are formulated for mature animals nearing market weight, providing specific nutritional profiles to enhance meat quality and feed conversion efficiency in the final production phase. The high profit margins in this segment support ongoing research and development within the Thailand compound feed market.

Geography Analysis

The central plains around Nakhon Pathom and Suphan Buri are key areas for dense poultry clusters and just-in-time feed deliveries to Bangkok processors, highlighting the logistical efficiency of the Thailand compound feed market. These regions play a critical role in ensuring a steady supply chain for poultry feed, catering to the growing demand in urban centers. The eastern seaboard, particularly Chonburi and Rayong, focuses on export-oriented aquafeed production and has added eight new mills since 2024, supported by its proximity to Laem Chabang port. This development has strengthened Thailand's position as a major player in the global aquafeed market.

Southern provinces such as Surat Thani and Songkhla have high aquafeed consumption due to intensive shrimp farming. These regions benefit from government subsidies for on-farm silos, which help reduce post-harvest losses and improve feed storage efficiency. The shrimp farming industry in these provinces continues to drive demand for high-quality aquafeed, contributing significantly to the overall market growth. Meanwhile, the northeastern rice-cassava belts, though less supplied by freight from central mills, are emerging as a growth area with contract farming expanding into Khon Kaen and Udon Thani. This expansion is expected to enhance feed distribution networks and support the development of local farming communities.

Northern dairy and layer farming hubs, including Chiang Mai and Lampang, purchase specialized feed, such as high-calcium layer feed for cage-free eggs sold to premium retailers in Bangkok. The demand for such specialized feed is driven by the increasing consumer preference for premium and organic products. Additionally, cross-border exports to Cambodia, Laos, and Myanmar increased by 16% in 2024, reaching 120,000 metric tons[3]Source: Asian Development Bank, “Agri-Food Value Chain Development,” adb.org. This growth, driven by the harmonization of Asian standards, underscores Thailand's role as a regional feed supplier in the compound feed market. The country's strategic location and robust production capabilities further enhance its competitiveness in the regional market.

Competitive Landscape

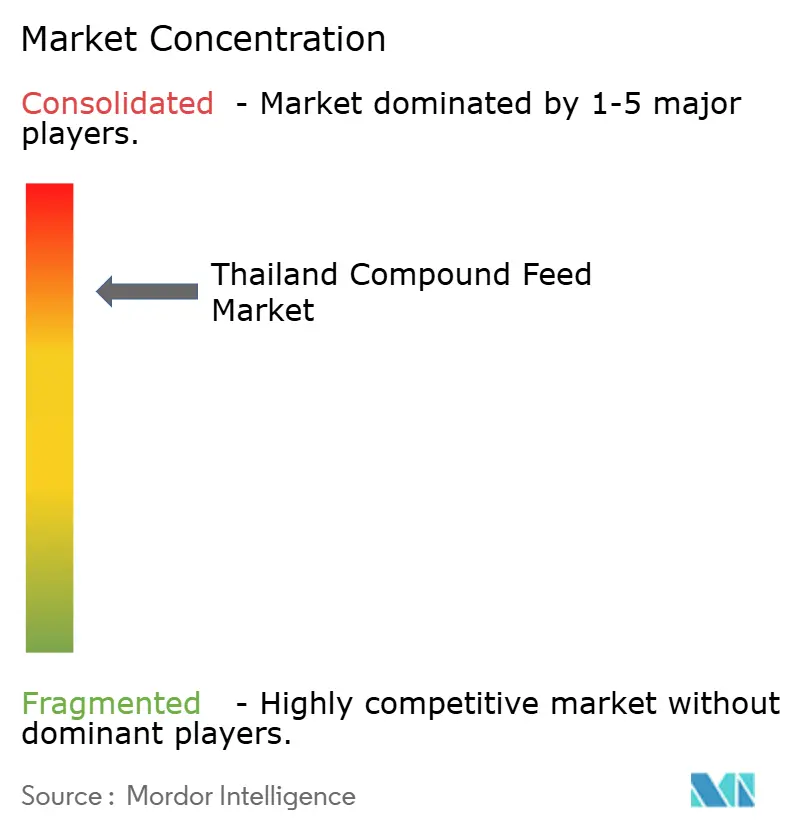

The Thailand compound feed market is highly concentrated, with a few key players dominating the industry. Charoen Pokphand Foods PCL, Betagro Public Company Limited, Cargill, Incorporated, INTEQC Feed Co., Ltd, and Thai Foods Group Public Company Limited hold significant control over raw material contracts and distribution channels. Charoen Pokphand Foods leads the market through its vertically integrated operations, spanning from seed production to retail distribution. Betagro has carved out a strong position by focusing on antibiotic-free livestock programs aimed at premium market segments. Meanwhile, Cargill operates six manufacturing facilities in Thailand, leveraging its global procurement capabilities to maintain a competitive edge.

Mid-tier participants, such as Thai Foods Group, focus on specific segments, such as swine production in the northeast, thereby minimizing direct competition with larger players like Cargill, Incorporated, on the other hand, targets high-spec aquafeed for shrimp exporters. Additionally, digital-native startups are emerging in the market, aggregating smallholder demand through mobile platforms. These startups capture thin margins by organizing bulk orders at discounted mill prices and promoting technology adoption across the Thailand compound feed market. Charoen Pokphand Foods has further strengthened its position by achieving GMP+ certification for its feed, transport, and storage operations, while also implementing blockchain technology for grain input verification.

Mid-sized manufacturers face rising costs associated with emission control measures and digital traceability requirements. These companies often specialize in niche markets, such as organic layer feed or specialized fish feed formulations, or become acquisition targets for larger firms seeking regional expansion. Regulatory frameworks, including Thailand Good Manufacturing Practice (GMP) standards and the forthcoming European Union Deforestation Regulation, are increasing compliance costs. These developments tend to favor well-capitalized companies that are equipped with advanced technologies like blockchain traceability to meet regulatory demands.

Thailand Compound Feed Industry Leaders

Charoen Pokphand Foods PCL

Betagro Public Company Limited

Cargill, Incorporated

INTEQC Feed Co. Ltd

Thai Foods Group Public Company Limited

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- June 2025: Thai feed mills jointly suspended corn purchases after a dispute over genetically modified organism (GMO) imports, exposing supply-chain fragility. Critics of the move denounce it as a coordinated effort designed to drive down prices and encourage cheaper genetically modified organism (GMO) corn imports from the United States.

- October 2024: Charoen Pokphand Foods Public Company Limited (CP Foods) has received Global G.A.P. certification from Control Union (Thailand) for its Pak Thong Chai and Sriracha feed mills.

- March 2024: Alltech and Thai Wah, a Thailand-based starch and starch-related food producer, formed a partnership to improve sustainable feed production and feed nutrition.

Thailand Compound Feed Market Report Scope

Compound feed is a commercially prepared mixture of various feed ingredients, such as cereals, protein meals, vitamins, and minerals, formulated to provide balanced nutrition for specific livestock, poultry, or aquaculture species.

The report on the Thailand Compound Feed Market provides a comprehensive assessment based on animal type, ingredient composition, feed form, and production stage. It covers Poultry, Swine, Ruminants, Aquaculture, and Other Animals; evaluates key ingredients such as Cereals, Cakes and Meals, By-Products, and Supplements; examines feed forms including Pellets, Mash, and Crumbles; and analyzes production stages comprising Starter, Grower, and Finisher. All market estimates and forecasts are expressed in USD value terms.

By Animal Type

| Poultry |

| Swine |

| Ruminants |

| Aquaculture |

| Other Animals (Pets, Equine) |

By Ingredient

| Cereals |

| Cakes and Meals |

| By-Products |

| Supplements |

By Feed Form

| Pellets |

| Mash |

| Crumbles |

By Production Stage

| Starter |

| Grower |

| Finisher |

| By Animal Type | Poultry |

| Swine | |

| Ruminants | |

| Aquaculture | |

| Other Animals (Pets, Equine) | |

| By Ingredient | Cereals |

| Cakes and Meals | |

| By-Products | |

| Supplements | |

| By Feed Form | Pellets |

| Mash | |

| Crumbles | |

| By Production Stage | Starter |

| Grower | |

| Finisher |

Key Questions Answered in the Report

What is the forecast value of the Thailand compound feed market in 2031?

The Thailand compound feed market size was valued at USD 7.20 billion in 2025 and estimated to grow from USD 7.55 billion in 2026 to reach USD 9.54 billion by 2031, at a CAGR of 4.80% during the forecast period (2026-2031).

Which animal segment growing faster in Thailand compound feed market?

Aquaculture feed leads with a 6.9% CAGR through 2031 due to export-oriented shrimp and tilapia farming.

How large is poultry's share of Thai compound feed?

Poultry commanded 46.0% of Thailand compound feed market share in 2025.

Why are supplements gaining ingredient share?

Supplements are gaining share due to rising demand for amino acids, enzymes, and probiotics that improve feed efficiency and support antibiotic-free production, driving 7.8% CAGR through 2031.

Page last updated on: