太阳能光伏 (PV) 市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

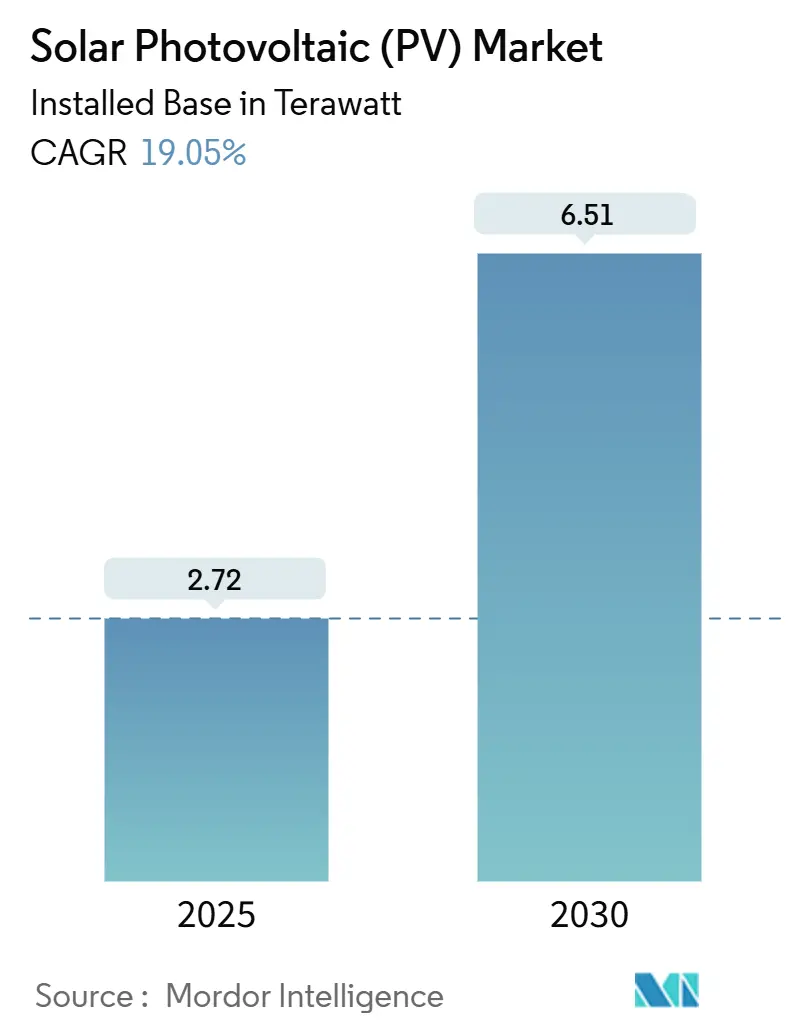

| 市场容量 (2025) | 2.72 太瓦 |

| 市场容量 (2030) | 6.51 太瓦 |

| 增长率 (2025 - 2030) | 19.05% CAGR |

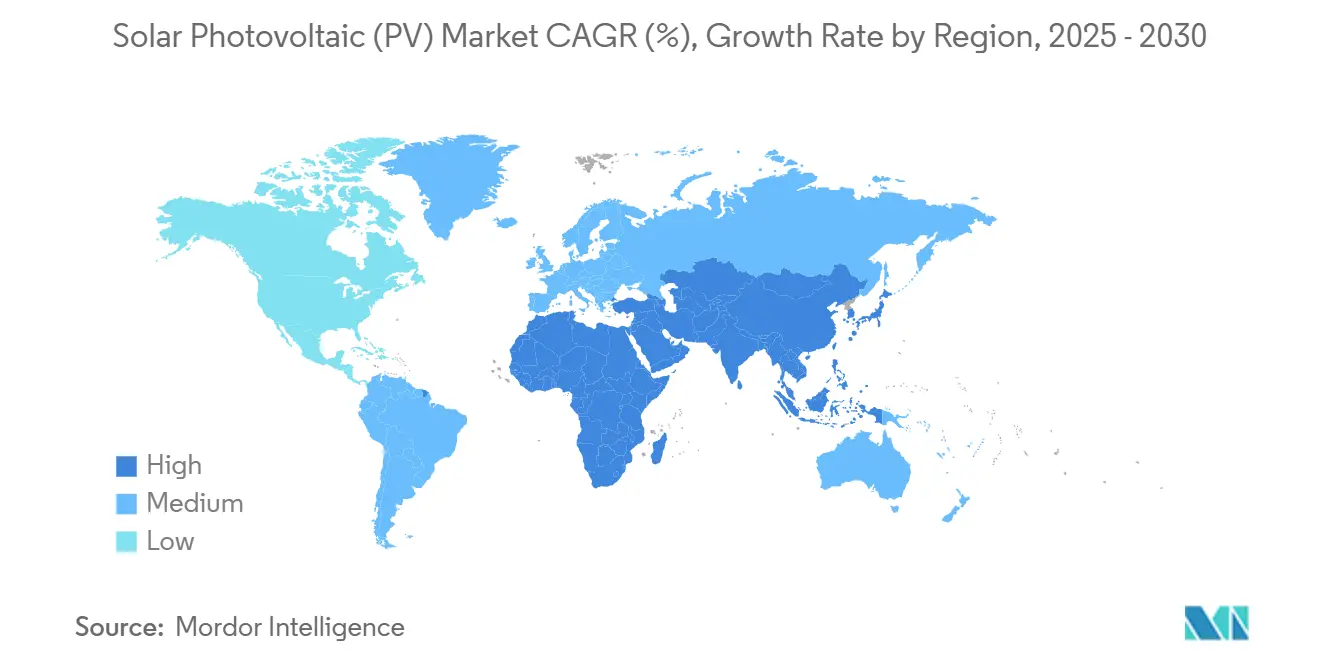

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence太阳能光伏 (PV) 市场分析

太阳能光伏市场规模就装机容量而言预计将从2025年的2.72万亿瓦增长到2030年的6.51万亿瓦,在预测期间(2025-2030)的复合年增长率为19.05%。

组件成本下降、创纪录的电池效率以及支持性政策使该技术能够在不同地理区域内削弱传统发电。制造产能已攀升至1.8太瓦,即使需求加速,也支撑着强劲的供应。单晶电池仍是基准,尽管叠层和钙钛矿创新有望颠覆现状。受美国通胀削减法案、欧盟净零工业法案和类似举措推动的战略供应链回流引入了新的区域增长矢量,同时缓解了对单一区域生产的依赖。电网整合障碍、多晶硅价格波动和贸易制度变化构成近期风险,但企业24/7清洁电力合同和绿氢雄心的兴起锚定了长期需求。在各细分市场中,公用事业规模资产主导着当今的太阳能光伏市场,但随着土地限制和能源自主偏好加剧,住宅和漂浮式系统占据了越来越大的份额。

关键报告要点

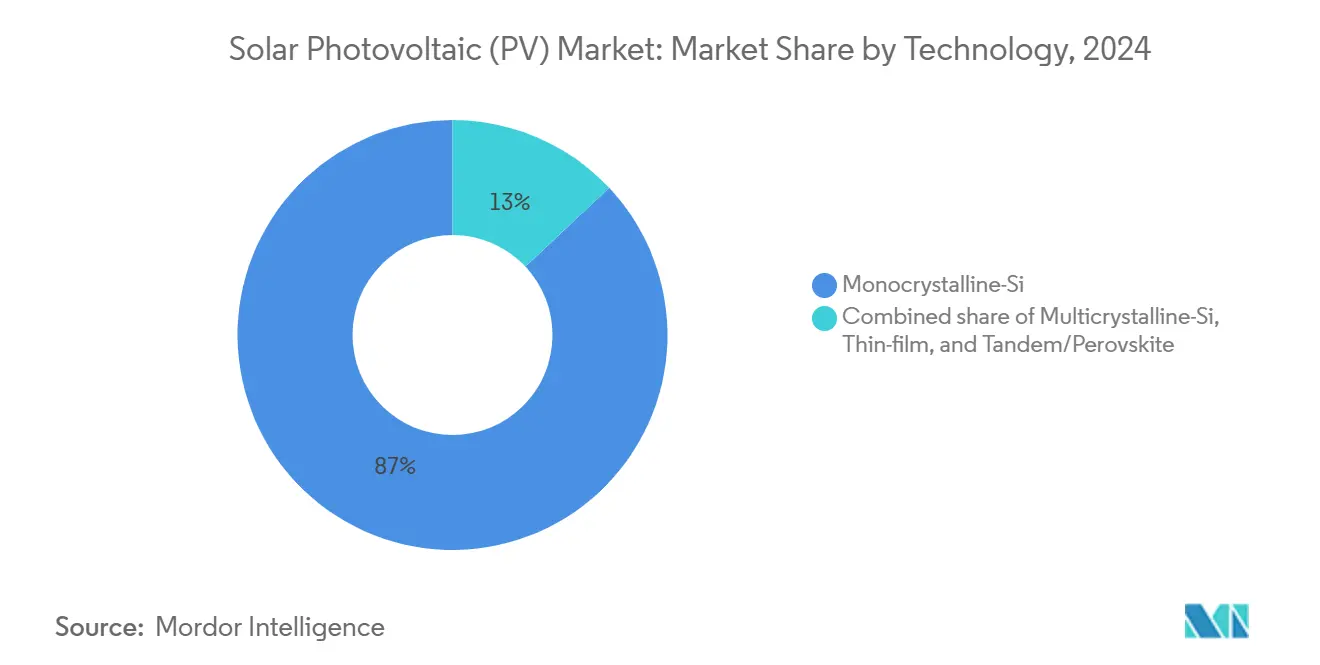

- 按技术划分,单晶硅在2024年占据了太阳能光伏市场87%的份额;叠层/钙钛矿电池预计以31%的复合年增长率增长至2030年。

- 按终端用户划分,公用事业规模系统在2024年占据63%的收入份额,而住宅安装正以22%的复合年增长率推进至2030年。

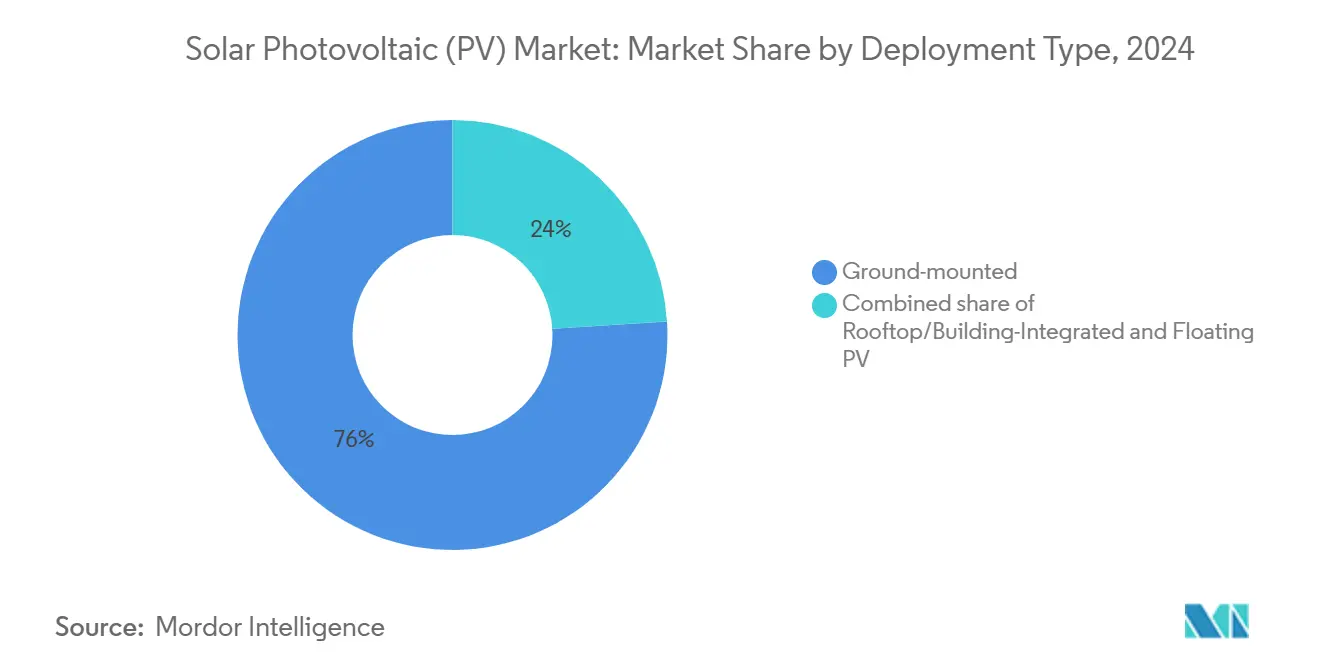

- 按部署类型划分,地面安装阵列在2024年占太阳能光伏市场规模的76%;漂浮式光伏在2025-2030年间以30%的复合年增长率扩张。

- 按地理区域划分,亚太地区在2024年保持太阳能光伏市场64%的份额;中东和非洲地区增长最快,到2030年复合年增长率达到22%。

全球太阳能光伏 (PV) 市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 组件平均售价下降扩大电网平价区域 | +4.2% | 全球,在新兴市场加速采用 | 中期 (2-4年) |

| IRA推动的美国光伏制造回流 | +2.8% | 北美,对盟友市场产生溢出效应 | 长期 (≥4年) |

| AI赋能的太阳能预测降低平衡成本 | +1.5% | 具有先进电网基础设施的经合组织市场 | 短期 (≤2年) |

| 来自绿氢电解槽项目的需求 | +2.1% | 具有可再生资源丰富的中东、澳大利亚、智利 | 长期 (≥4年) |

| 企业24/7清洁电力PPA承诺 | +3.4% | 全球,集中在北美和欧洲 | 中期 (2-4年) |

| 农光互补解锁双重土地使用收益 | +1.8% | 土地受限地区:欧洲、日本、人口密集地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

组件平均售价下降扩大电网平价区域

组件价格在2024年同比下降51.8%,使几家中国生产商跌破盈亏平衡点,并促使供应减少以稳定进一步下降的轨迹。现在在70%的全球电力市场实现了电网平价,解锁了太阳能光伏市场在曾被认为不经济地区的渗透。沙特阿拉伯记录了10.4美元/兆瓦时的平准化电力成本,说明了在强辐照度下的成本领导地位。[1]Rystad Energy分析师,《海湾地区太阳能成本创历史新低》,Rystad Energy,rystadenergy.com撒哈拉以南非洲地区将受益于成本降低与微电网需求上升的融合。贸易行动和本地化内容规则可能引入区域价差,但随着效率攀升,全球中位数价格到2026年呈下降趋势。

IRA推动的美国光伏制造回流

超过1000亿美元的已宣布承诺将使美国电池和组件产量翻两番,并重新调整全球供应网络。韩华Qcells正在建设一个从硅锭到组件的综合综合体,First Solar在阿拉巴马州的新薄膜生产线将国内产能提升至11吉瓦。国产含量奖励从项目成本中削减10-20%,中和了历史上的亚洲成本优势。该举措缓解了地缘政治风险,但取决于持续的政策连续性和递增的规模驱动学习曲线。

AI赋能的太阳能预测降低平衡成本

机器学习模型提供89%的辐照度预测准确性,使电网运营商能够将平衡储备减少15-25%,并在无需额外储能的情况下容纳更高的可变输出。[2]美国能源信息署,《加州削减年度更新2024》,美国能源部,eia.gov加州独立系统运营商通过部署此类工具在2024年避免了274,000兆瓦时的削减。除了调度收益外,生成式AI支持预测性维护,可以提升电厂正常运行时间并将运维费用降低10-15%。由于数据基础设施差距,在新兴市场的部署滞后,表明分阶段的全球推广。

来自绿氢电解槽项目的需求

电解槽方案通常需要每兆瓦氢气产能配备4-6兆瓦的专用太阳能,将吉瓦级太阳能雄心与工业脱碳议程联系起来。阿曼用于绿氨的450兆瓦太阳能电厂体现了这种协同效应。[3]FuelCellsWorks编辑,《阿曼绿氨项目》,FuelCellsWorks,fuelcellsworks.com全球项目管道中只有7%在2024年达到了进度里程碑,凸显了执行风险。尽管如此,优质承购合同和新兴碳定价制度提高了项目可行性,一旦改革加速,为太阳能光伏市场指明了可观的未来负荷。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高渗透率地区的电网拥堵和削减风险 | -2.8% | 可再生能源渗透率高的加州、德州、德国、澳大利亚 | 短期 (≤2年) |

| 多晶硅价格快速波动挤压生产商利润率 | -1.9% | 全球,对中国制造商影响集中 | 中期 (2-4年) |

| 反倾销贸易行动分割供应链 | -2.1% | 实施贸易保护措施的美国、欧盟市场 | 长期 (≥4年) |

| 屋顶火灾法规日趋严格增加平衡系统成本 | -0.8% | 安全标准严格的发达市场 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

高渗透率地区的电网拥堵和削减

加州在2024年削减了340万兆瓦时,29%的跳跃突出了发电增长与输电扩张之间的不匹配。如果没有重大电网升级,德州到2035年太阳能削减率可能上升至19%。欧洲的再调度量到2040年可能增加六倍,对运营商和消费者都造成成本。区域协调框架--如西部能源不平衡市场--展示了削减减少潜力,但新线路典型的七到十年交付时间使投资者始终关注这一约束。

多晶硅价格快速波动挤压生产商利润率

2024年51.8%的价格崩溃将高成本熔炉挤出市场并引发供应合理化。[4]加文·马奎尔,《多晶硅市场波动性》,路透社,reuters.com尽管下游买家受益,但生产商利润率微薄增加了违约风险,威胁有序供应。远期合约和多元化采购部分缓解了风险敞口,但低成本领导者继续决定定价,造成周期性动荡。

细分市场分析

按技术:单晶主导地位面临效率颠覆

单晶硅组件供应了2024年87%的产能,并实现了强化其成本领导地位的系统级学习曲线收益。该技术位于太阳能光伏市场技术细分市场规模的核心,预计到2030年将以19.05%的复合年增长率增长。TOPCon电池占据了70%的新生产线,因为它们在不需要大型资本改造的情况下提高了效率。薄膜解决方案如碲化镉(CdTe)和铜铟镓硒(CIGS)在空间受限或高温应用中保留利基市场。叠层和钙钛矿架构,隆基30.1%的实验室级效率和Qcells的28.6%组件里程碑,吸引风险投资加速中试线并推高理论产量上限。异质结提供高开路电压但遇到金属化成本障碍,而背接触电池针对建筑一体化光伏的美观性。因此,技术竞争围绕效率提升、材料可获得性和生产可扩展性展开--这些因素共同引导着太阳能光伏市场的采购决策。

持续的研发确保性能提升转化为更低的平衡系统成本,强化单晶在近期的领导地位。然而,每1个百分点的效率跳跃将有效面积减少约2%,这在城市或农光互补设置中是关键节省。叠层电池背后的投资势头表明颠覆潜力,首批商业发货在2027年之前是合理的。最终的扩散速度将取决于耐久性证明和资本支出强度。在此之前,渐进式升级--如银分数效率更高的金属化浆料或双面增强--使当前生产线保持竞争力。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:公用事业规模领导地位受到住宅加速挑战

公用事业规模阵列提供了2024年63%的安装量,受益于优越的土地利用、项目融资结构和电网服务供应。企业24/7清洁电力合同增加了可预测的承购,降低了大型电厂的风险,使超大规模企业对太阳能光伏市场产生重大影响。然而,住宅uptake以22%的复合年增长率增长,受改善的贷款产品和支持性净计量框架推动。住宅细分市场在2024年占太阳能光伏市场规模的21%,随着数字平台削减客户获取成本以及能源独立叙事与房主产生共鸣,稳步获得份额。

商业和工业屋顶占据中间地带,将税收优势与租赁融资捆绑。利率上升缓和了2024年末的住宅需求,但贷款组合的证券化稳定了贷方胃口。公用事业组合继续整合储能以匹配24/7承诺,而社区太阳能计划将准入扩展到租户和低收入订户。多样化的终端用户动态共同维持了太阳能光伏市场的广基增长。

按部署类型:地面安装霸权遭遇漂浮式创新

地面安装系统占据了2024年76%的部署,仍是大规模发电的支柱。高通量打桩、串式逆变器和自动清洁维持资本支出优势。漂浮式光伏尽管占单位数份额,但随着水库、采矿坑和水电大坝解锁闲置水面,正以30%复合年增长率扩张。比较研究显示,由于蒸发冷却,能源产量比陆基对手高出15%。晶科能源拟议的1,440兆瓦时漂浮式太阳能加储能项目凸显了规模潜力。屋顶和建筑一体化阵列吸收土地稀缺地区的需求上升,垂直安装提供防火和雪地脱落优势。

农光互补桥接能源和农业,占据62,000美国英亩并到2024年交付10吉瓦。将农业生产力指标与许可审批挂钩的政策框架影响项目节奏,但也确保共同效益的可信度。地面安装主导地位将持续,但漂浮式和农光互补模式开启了新的可寻址市场,确保太阳能光伏市场持续演进。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区在2024年贡献了全球64%的安装量,受中国一体化供应链和持续政策支持推动。中国国内增量,加上出口到东南亚装配中心,使全球组件供应充足。印度的生产关联激励计划吸引吉瓦级工厂,因为企业对冲美国和欧盟贸易壁垒。日本在灌溉池塘顶部试点漂浮式光伏阵列,而澳大利亚加强屋顶采用,提升分布式产能。这些发展锚定了亚太地区作为太阳能光伏市场历史和持续核心的作用。

中东和非洲地区到2030年以22%的复合年增长率增长,受2030愿景框架和绿氢战略推动。沙特阿拉伯58吉瓦目标、阿联酋14吉瓦雄心和阿曼绿氨项目说明了从试点项目到吉瓦建设的转变。非洲在2023年超过16吉瓦累计产能;2030年投资管道超过100吉瓦,取决于优惠融资。当地组件装配线和与矿业公司的双边电力购买合同缓解汇率风险敞口并增强可融资性。

北美利用IRA激励措施恢复国内生产并吸引下游投资。企业采购仍是该地区的主要需求驱动力,超大规模数据中心增长提升基荷可再生能源需求。欧洲加强关注能源安全和降低中国依赖风险;协调招标加速屋顶采用和将储能与光伏结合的混合电厂。南美利用恒星辐照;智利阿塔卡马沙漠记录容量因子超过30%,实现创纪录低电价。在各个地区,政策制定、资源禀赋和融资生态系统共同塑造太阳能光伏市场的采用轨迹。

竞争格局

市场集中度适中。随着中国现有企业主导多晶硅、硅锭和组件,前五大供应商的合计份额接近50%以上。贸易救济和国产含量要求为美国、印度和中东的区域挑战者开辟空间。以TOPCon占据70%新生产线为证的技术至上地位推动差异化。诉讼--如迈为的TOPCon专利诉讼--突出了知识产权的重要性和竞争优势的转变性质。

垂直一体化正在上升:韩华Qcells重新分配25亿美元用于完全一体化的美国价值链,而东方日升的3吉瓦法国工厂与欧盟战略技术目标保持一致。多晶硅成本波动催化一线企业向后整合,使其免受输入冲击。新兴企业专注于利基市场--漂浮式阵列、农光互补跟踪器或AI赋能性能平台--其中服务叠加产生超出组件商品化的利润率。风险投资瞄准软件定义资产,而传统项目融资偏爱经过验证的组件供应商。总体而言,随着上游整合遇到下游扩散,竞争加剧。

太阳能光伏 (PV) 行业领导者

隆基绿能科技股份有限公司

天合光能股份有限公司

晶科能源控股有限公司

晶澳太阳能科技股份有限公司

First Solar Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:韩华Qcells推出了EcoRecycle by Qcells,这是一个专门负责在美国处置过期太阳能电池板的新业务单元。此举旨在通过回收太阳能组件来减少太阳能行业的环境影响。EcoRecycle将在乔治亚州卡特斯维尔的一个站点开始运营,并计划将其覆盖范围扩展到全国。

- 2025年4月:康宁将密歇根晶圆厂投资扩大至15亿美元,扩大先进晶圆生产。

- 2025年4月:博威太阳能在北卡罗来纳州开设2吉瓦组件工厂,计划到2026年将产能翻倍。

- 2025年4月:加拿大太阳能为智利Colbún项目获得228兆瓦/912兆瓦时储能合同,部署SolBank 3.0技术。

全球太阳能光伏 (PV) 市场报告范围

光伏太阳能是一种清洁的可再生能源,使用太阳辐射产生电力。它基于所谓的光电效应,某些材料可以吸收光子(光粒子)并释放电子,产生电流。

太阳能光伏 (PV) 市场按产品类型、终端用户、部署和地理区域进行细分。按产品划分,市场按薄膜、多晶硅和单晶硅进行细分。按终端用户划分,市场按住宅、商业和公用事业进行细分。按部署划分,市场分为地面安装和屋顶太阳能。该报告还涵盖主要地区太阳能光伏 (PV) 市场的市场规模和预测。每个细分市场的市场规模和预测基于装机容量进行。

| 单晶硅 |

| 多晶硅 |

| 薄膜(碲化镉、铜铟镓硒、非晶硅) |

| 叠层/钙钛矿 |

| 住宅 |

| 商业和工业 |

| 公用事业规模IPP |

| 地面安装 |

| 屋顶/建筑一体化(BIPV) |

| 漂浮式光伏 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按技术 | 单晶硅 | |

| 多晶硅 | ||

| 薄膜(碲化镉、铜铟镓硒、非晶硅) | ||

| 叠层/钙钛矿 | ||

| 按终端用户 | 住宅 | |

| 商业和工业 | ||

| 公用事业规模IPP | ||

| 按部署类型 | 地面安装 | |

| 屋顶/建筑一体化(BIPV) | ||

| 漂浮式光伏 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年太阳能光伏市场有多大?

太阳能光伏市场在2025年的装机容量为2,722.23吉瓦,预计到2030年将达到6,511.11吉瓦。

哪个地区控制着当今最大的太阳能光伏市场份额?

亚太地区在2024年以64%的份额领先,反映了中国的制造和安装主导地位。

到2030年什么在推动太阳能光伏市场最快的增长?

中东和非洲地区以22%的复合年增长率增长,受雄心勃勃的国家目标和绿氢举措支撑。

哪种技术有望颠覆单晶领导地位?

在实验室已实现30%效率的叠层和钙钛矿电池预计将在2027年之前进入商业生产。

贸易行动如何影响供应链?

美国和欧盟关税以及强制劳动法规刺激回流和多元化,提高短期成本但增强区域供应安全。

企业PPA在太阳能需求中发挥什么作用?

企业24/7清洁电力协议仅在2024年就新增46吉瓦,为公用事业规模项目确保承购并鼓励储能整合。

页面最后更新于: