沙特阿拉伯化肥市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 0.82 十亿美元 |

| 市场规模 (2030) | 1.05 十亿美元 |

| 增长率 (2025 - 2030) | 5.10% CAGR |

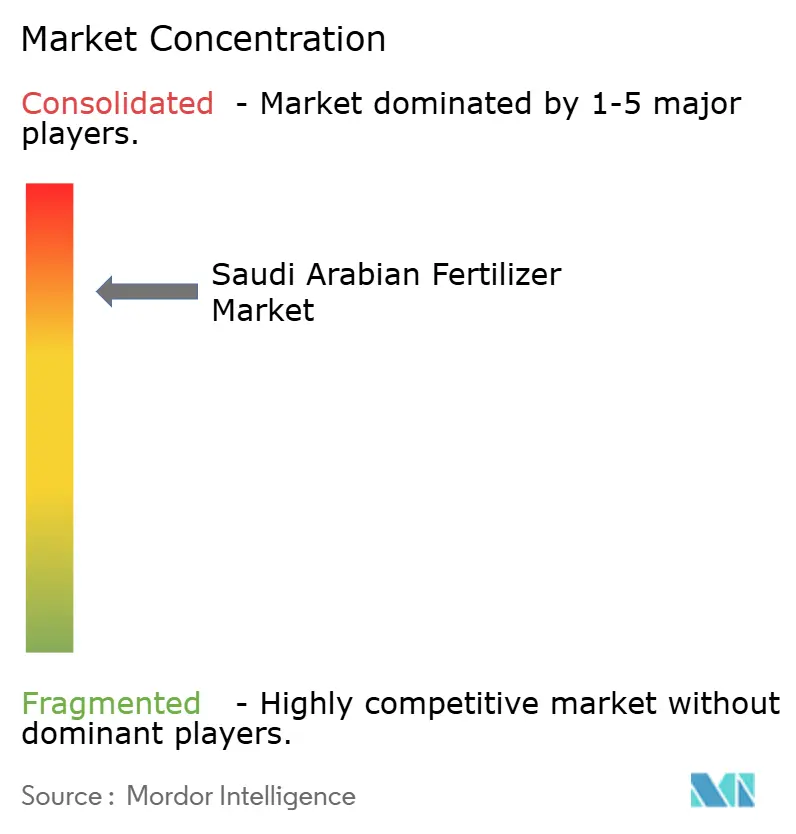

| 市场集中度 | 高 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence沙特阿拉伯化肥市场分析

沙特阿拉伯化肥市场规模预计在2025年为8.2亿美元,预期到2030年达到10.5亿美元,预测期内复合年增长率为5.10%。这一增长符合王国利用其天然气原料优势的战略,同时实施《2030愿景》的粮食安全和经济多元化目标。市场发展由国内生产配额、精准灌溉技术的增加采用以及该国通过碳捕获倡议发展成为全球蓝氨出口中心所推动。Saudi Aramco在2024年利用碳捕获和储存技术完成了世界首批经认证的低碳氨向日本的大宗运输,达成了重要里程碑。这种技术进步的结合、政府对沙漠土壤生物增强化肥研究的支持以及精准灌溉系统的广泛实施,表明尽管存在监管和竞争挑战,市场仍将持续增长。

主要报告要点

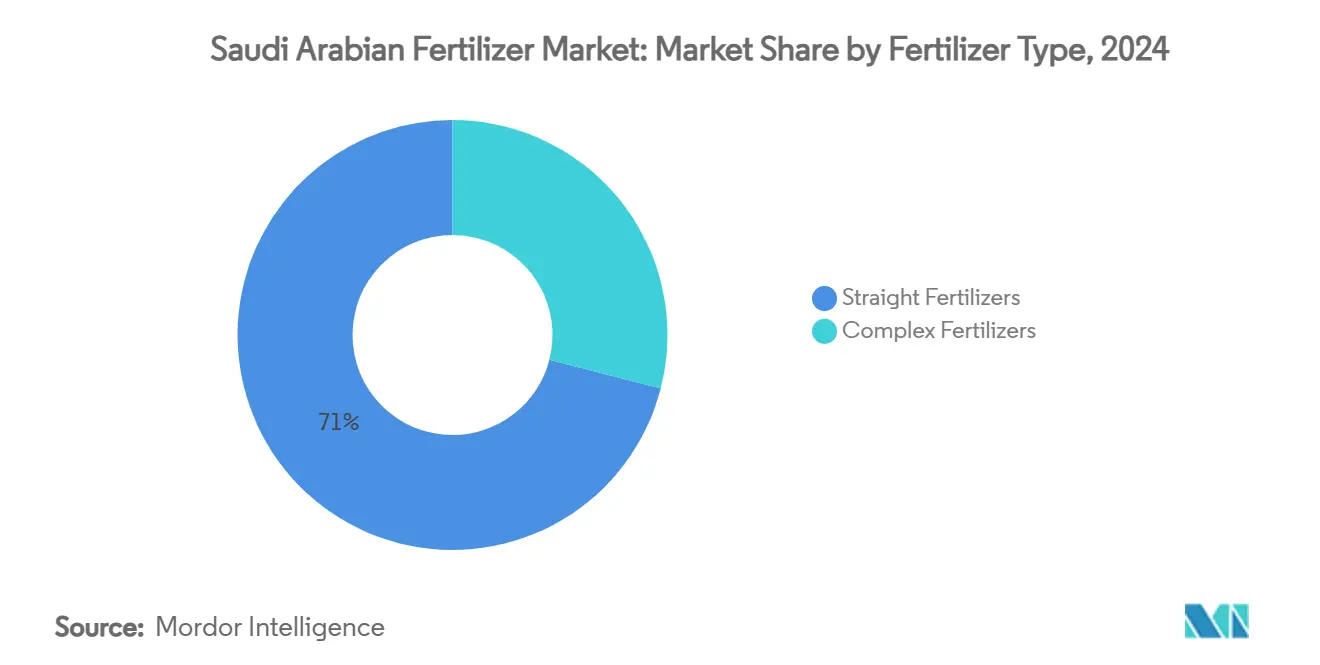

- 按化肥类型,单一化肥在2024年占据沙特阿拉伯化肥市场份额的71.0%,复合化肥预计到2030年将以6.8%的复合年增长率扩张。

- 按形态,颗粒产品在2024年占据沙特阿拉伯化肥市场规模的62.5%份额,液体配方在2025年至2030年期间以7.4%的复合年增长率领先增长。

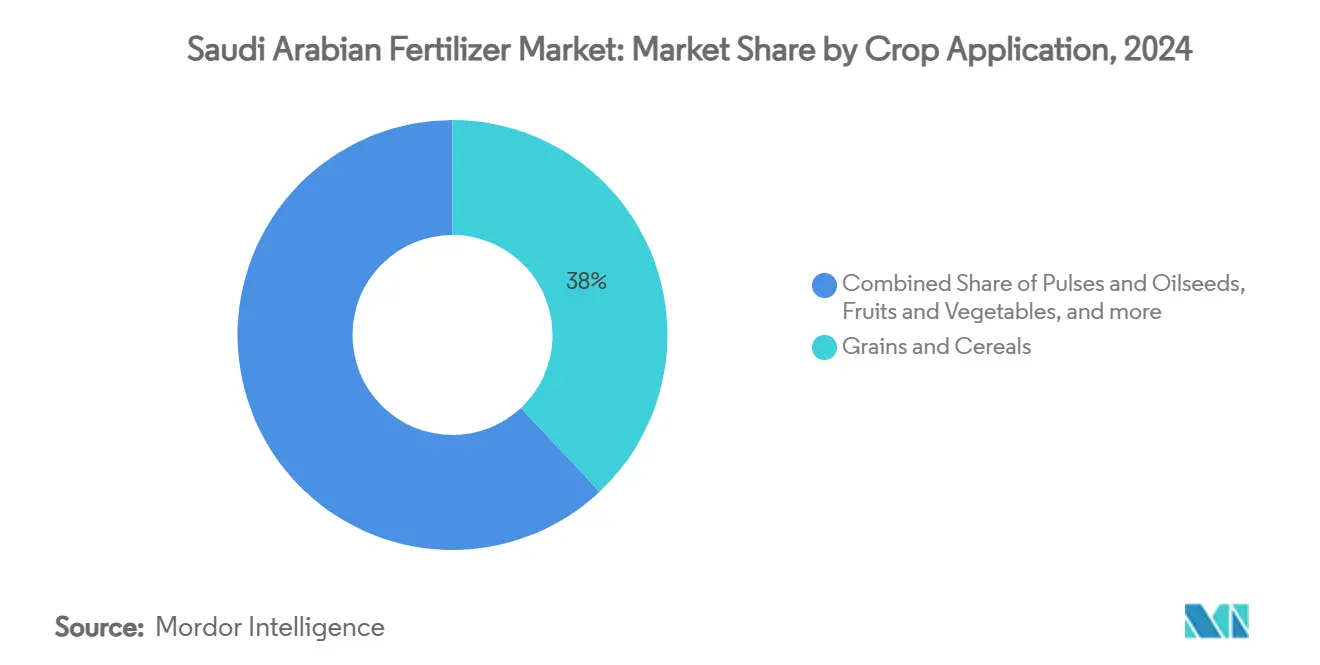

- 按作物应用,谷物和谷类在2024年占据沙特阿拉伯化肥市场规模的38.0%,而水果和蔬菜以6.9%的复合年增长率向2030年推进。

- SABIC农业营养公司、Ma'aden磷酸盐公司、海湾石化工业公司(GPIC)、OCP集团和Al-Tayseer化学工业在2024年共同控制了沙特阿拉伯化肥市场份额的88%。

沙特阿拉伯化肥市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低碳蓝氨出口激励措施激增 | +0.8% | 国家级,出口重点面向日本和韩国 | 中期(2-4年) |

| 《2030愿景》粮食安全目标下的强制性国内生产配额 | +1.2% | 国家级,集中在Al-Ahsa和Najran地区 | 长期(≥4年) |

| 快速转向精准灌溉推动高水效化肥混合物 | +0.9% | 国家级,在利雅得和东部省份早期采用 | 短期(≤2年) |

| 海湾合作委员会(GCC)天然气价格相对全球同行的优势 | +1.0% | 区域级,对邻近海湾国家有溢出效应 | 长期(≥4年) |

| 国家支持的化肥生产中心扩张 | +0.6% | 国家级,集中在农作物生产地区 | 中期(2-4年) |

| 大型农业区扩张推动化肥消费 | +0.4% | 国家级,在Hail和北部边境地区进行试点项目 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

低碳蓝氨出口激励措施激增

沙特阿拉伯的蓝氨出口计划使用碳捕获和储存技术为全球市场生产低碳化肥。Saudi Aramco在2024年向日本出口了40公吨蓝氨,验证了这些出口的商业可行性。王国计划到2030年生产1,100万公吨蓝氨。沙特化肥生产商相比传统氨能获得15-20%的价格溢价,同时满足进口国的碳排放标准。政府对碳捕获项目的激励措施提高了蓝氨生产的财务可行性,为沙特阿拉伯相对传统化肥出口商提供了竞争优势。这种向低碳生产方法的转型支持全球减排目标,同时使王国能够将其天然气储备加工成更高价值的产品。

《2030愿景》粮食安全目标下的强制性国内生产配额

沙特阿拉伯的《2030愿景》框架建立了最低国内化肥生产要求,以支持粮食安全目标。沙特谷物组织设定了年产150万公吨国内生产小麦的采购目标[1]来源:联合国粮食及农业组织,《沙特阿拉伯GIEWS国家简报》,fao.org。这些要求确保化肥制造商为战略作物维持生产能力,为氮肥和磷肥产品创造一致的需求。该国已实现椰枣、乳制品和食用鸡蛋生产的自给自足,并有盈余可供出口。政府在2023年拨款4亿美元支持小型农业经营和农业合作社,增加了此前服务不足细分市场的化肥使用量。国内生产要求有助于保护当地化肥需求免受全球价格波动影响,同时在供应链中断期间维护粮食安全。

快速转向精准灌溉推动高水效化肥混合物

沙特阿拉伯采用物联网智能灌溉系统增加了对专为滴灌和微喷应用设计的专业液体化肥配方的需求。研究表明,在该国干旱条件下,将精准灌溉与施肥灌溉相结合可提高水利用效率高达46%,同时使作物产量增加约19%。环境、水利和农业部拨款1亿沙特里亚尔(2,670万美元)用于可持续农业倡议,支持商业农业经营中先进灌溉技术的实施。这一转型有利于提供与自动化输送系统兼容的营养溶液的液体化肥供应商,为具有精准农业能力的公司提供市场机遇。向高水效农业实践的转移符合王国管理有限淡水资源的《2030年国家水资源战略》。

海湾合作委员会(GCC)天然气价格相对全球同行的优势

沙特阿拉伯通过获得补贴天然气原料在氨和尿素生产方面保持竞争优势,国内价格显著低于国际市场价格。该国在2024年生产了400万公吨氨,在其他全球生产商因天然气价格上涨而经历更高生产成本时维持了生产量。Saudi Aramco对Fadhili天然气处理厂的扩建将在2027年前将天然气处理能力从每日25亿立方英尺增加到38亿立方英尺,确保化肥生产的稳定原料供应。由于地缘政治因素和主要生产地区的供应限制,国际天然气价格持续高企,成本优势变得更加显著。这一定位使海湾合作委员会国家能够在亚洲和非洲价格敏感的化肥出口市场中增加市场份额。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新农业化肥法收紧登记和进口规则 | -0.7% | 国家级,对专业化肥进口商影响特别大 | 短期(≤2年) |

| 与化工部门天然气分配争议加剧 | -0.5% | 国家级,集中在朱拜勒和延布工业城市 | 中期(2-4年) |

| 盐分积累迫使营养利用效率上限 | -0.4% | 国家级,在东部省农业区影响急剧 | 长期(≥4年) |

| 高碳足迹化肥出口的碳边境税 | -0.6% | 以出口为重点,主要影响欧盟市场准入 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

新农业化肥法收紧登记和进口规则

沙特阿拉伯增强的化肥登记要求增加了合规成本和市场准入壁垒,特别影响专业和进口化肥产品。监管框架要求对所有化肥配方进行全面产品测试和文件编制,立即实施要求限制了市场参与者的调整时间[2]来源:美国农业部,《沙特阿拉伯:FAIRS国家报告年度》,usda.gov。这些法规有利于拥有现有合规基础设施的成熟国内生产商,同时为较小的进口商和细分产品供应商制造障碍。虽然法律的产品安全和功效标准与国际做法一致,但它们增加了沙特市场公司的运营成本。这些合规要求可能导致能够吸收监管成本的大公司的市场份额整合,可能限制小型专业供应商的产品创新。

高碳足迹化肥出口的碳边境税

欧盟的碳边境调节机制(CBAM)将于2026年生效,将对碳密集型化肥进口征收关税,影响沙特阿拉伯在欧洲市场的出口竞争力。该机制要求进口商购买与化肥产品中嵌入排放量匹配的碳证书。预计传统生产方法的合规成本将使出口利润率降低10-15%[3]来源:EUR-Lex,《碳边境调节机制》,eur-lex.europa.eu。沙特化肥出口商特别容易受到影响,因为他们使用天然气原料和传统生产技术,相比一些国际竞争对手产生更高的碳足迹。2023年至2025年的过渡报告期为生产商实施碳减排措施或制定替代市场策略提供了狭窄窗口。这一监管变化推动对低碳生产技术的投资,同时可能将出口流转向没有碳边境调节的市场。

细分分析

按化肥类型:原料一体化维持单一化肥主导地位

单一化肥在2024年占据沙特阿拉伯化肥市场份额的71.0%,得益于丰富的天然气和磷矿石供应支撑。颗粒尿素等氮肥品种供应连接SABIC农业营养公司(沙特基础工业公司)与Saudi Aramco天然气管道的一体化链条。由此产生的成本曲线使国内工厂免受国际波动影响,稳固出口竞争力。相比之下,复合化肥虽然规模较小,但录得6.8%的复合年增长率,与推广平衡营养包的土壤测试活动保持一致。由环境、水利和农业部(MEWA)资助的农民讲习班说明了NPK(氮磷钾)混合物的产量效益,推动需求转变。专业微量营养元素溶液在实验室结果显示椰枣棕榈园存在硫和锌缺乏时获得关注。这些趋势共同为沙特阿拉伯化肥市场规模注入增量价值,即使单一类别仍是收入支柱。

复合化肥受益于与作物阶段需求匹配多营养配方的精准农业推广。喷雾级NPK混合物与吉达外温室农场的自动化设备配合,实现均匀颗粒悬浮。本地化努力加速,SABIC农业营养在其Al-Jubail基地试点硫包衣NPK生产线,以减轻淋失损失。竞争对手关注合资企业以确保磷酸供应,而较小的配方商强调环境特征以满足碳核算标准。不断扩大的选择范围丰富了供应商差异化,加强了沙特阿拉伯化肥市场在进步种植者中的吸引力。

备注: 购买报告后可获得所有单个细分的细分份额

按形态:液体在智能灌溉时代获得动力

颗粒配方在2024年占据沙特阿拉伯化肥市场规模的62.5%份额,反映了与机械化播撒的兼容性和在沙漠储存中的耐久性。其主导地位因小麦和大麦的国家采购而得到加强,大规模田间作业偏爱成本效益的颗粒。然而在已经饱和传统做法的地区采用率趋于平稳。相反,液体产品以7.4%的复合年增长率飙升,受物联网施肥灌溉系统推动。智能阀门允许实时营养调节,降低水足迹并提高每公顷收入。制造商为不同盐度阈值定制液体混合物,避免在沙特高温下滴灌管线堵塞,这是关键设计参数。

技术供应商捆绑传感器、分析和订阅营养包,将化肥从商品转变为服务。试点研究记录相比广播颗粒25-30%的更高吸收效率,尽管价格溢价仍提高净回报。出口雄心也偏爱液体多功能性,因为浓缩悬浮液为亚洲客户减少货运载荷。因此,液体浪潮重塑营销策略,扩大沙特阿拉伯化肥市场在技术精通农业企业中的覆盖范围。

按作物应用:政策支持的谷物保持支柱地位而园艺加速发展

谷物和谷类在2024年吸收了沙特阿拉伯化肥市场份额的38.0%,在《2030愿景》保证收购下推动。小麦蛋白质目标需要精确的氮肥方案,锁定基线需求。水配额鼓励轮作策略,推动农民转向受控环境园艺。因此水果和蔬菜录得6.9%的复合年增长率,得到Al-Kharj和塔伊夫温室集群的帮助。这些设施利用液体配方和二氧化碳富集达到出口级保质期,使沙特阿拉伯化肥市场基础多元化。

豆类和油籽占据较小份额,但受益于畜牧饲料多元化。商业作物包括棉花在水资源限制下仍然小众,而草坪和观赏植物在NEOM和Qiddiya等城市大型项目中发现增长。景观合同偏爱缓释、注重美观的混合物,增加专业层级。总的来说,不断变化的作物组合动态增强了沙特阿拉伯化肥市场内的利润选择性。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

国内需求跨越中部、东部和西部地区,但Al-Jubail和延布的一体化工业区主导生产。这些中心结合了天然气管道、硫回收装置和出口码头,压缩物流成本。2023年4亿美元的农村补助金流向小农户,将化肥使用扩展到Najran和Hail,而利雅得附近的温室密集集群消费高级液体。北部边境的沙漠农业试点测试微生物混合物,将沙特阿拉伯化肥市场扩展到边际土地。

对外,王国在全球尿素出口商中排名第五,利用天然气补贴超越成本更高的同行。2024年运往美国的货物达到30亿沙特里亚尔(8亿美元),占非石油出口的35%。蓝氨路径为日本和韩国开启溢价通道,符合脱碳偏好。非洲和南亚吸收价值层产品,为沙特阿拉伯化肥市场加强数量稳定性。

在中东和北非的地缘政治定位确保了接近食品进口增长经济体的优势。价值37亿美元的中沙协议指定生物肥料和智慧城市农业的技术转让,可能引导联合研发。国家工业发展和物流计划推动下游矿物转化,确保增量磷矿石转化为成品化肥而非原料出口。这些举措共同巩固了沙特阿拉伯化肥市场作为区域供应基石的地位。

竞争格局

沙特阿拉伯化肥市场在2024年呈现高度集中,五大供应商主导88%的市场份额,包括SABIC农业营养公司、Ma'aden磷酸盐公司、海湾石化工业公司(GPIC)、OCP集团和Al-Tayseer化学工业。SABIC农业营养公司(沙特基础工业公司)仍是主要领导者之一,得益于与Saudi Aramco管道的原料一致性和多渠道分销商网络支撑。沙特阿拉伯矿业公司磷酸盐公司(Ma'aden磷酸盐)运营年产310万公吨磷酸盐的Wa'ad Al Shamal综合体。卡塔尔工业作为重要的海湾邻国,通过跨境贸易参与但落后于国内巨头。

战略举措偏向垂直一体化和碳减排技术。Ma'aden以15亿美元收购Mosaic公司在Wa'ad Al Shamal 25%的股份,整合磷酸盐资产控制权并简化资本规划。SABIC农业营养投资碳捕获改造和承诺实时客户订单可见性的数字供应链门户。较小进入者在生物增强配方或滴灌兼容液体中开拓利基,利用学术合作伙伴关系。尽管进入壁垒较高,创新口袋持续存在,丰富了沙特阿拉伯化肥市场组合。

随着石化天然气需求增长,竞争压力加剧。围绕长期天然气合同的谈判决定边际成本地位,特别是当外部液化天然气指数飙升时。蓝氨先驱确保早期出口备忘录,获得监管善意和潜在证书收入。碳边境关税作为落后者的强制函数迫在眉睫,迫使升级或合作伙伴退出。总体而言,战略差异化取决于沙特阿拉伯化肥市场内的低碳产出、专业混合物和服务包装产品。

沙特阿拉伯化肥行业领导者

Ma'aden磷酸盐公司

海湾石化工业公司(GPIC)

OCP集团

Al-Tayseer化学工业

SABIC农业营养公司(沙特基础工业公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:沙特阿拉伯Ma'aden磷酸盐公司与三家印度化肥公司,包括印度钾肥有限公司(IPL)、Krishak Bharati合作有限公司(KRIBHCO)和印度煤炭有限公司(CIL),建立了为期五年的协议,每年供应310万公吨磷酸二铵(DAP)。该协议包括从2025-26财年开始的五年延期选项。

- 2025年6月:NEOM绿氢项目完成80%,按计划每日生产600吨绿氢,实现零碳氨并每年抵消500万公吨二氧化碳。

- 2025年1月:Mosaic公司以15亿美元股票完成与沙特阿拉伯矿业公司的股份购买和认购协议,退出其在Wa'ad Al Shamal 25%的股份。

沙特阿拉伯化肥市场报告范围

国际肥料协会将化肥定义为"含有一种或多种已知数量植物营养素的任何固体、液体或气体物质,直接施用于土壤或植物,或作为水溶液添加(如在施肥灌溉中),以维持土壤肥力,改善作物发育、产量和作物质量"。

沙特阿拉伯化肥市场按类型复合、单一(氮肥、磷肥、钾肥、中量营养元素肥和微量营养元素肥)和作物类型(谷物和谷类、豆类和油籽、经济作物、水果和蔬菜以及草坪和观赏作物)进行细分。报告提供上述所有细分的价值(美元)市场规模和预测。

| 复合化肥 | ||

| 单一化肥 | 氮肥 | 尿素 |

| 硝酸铵钙 | ||

| 硝酸铵 | ||

| 硫酸铵 | ||

| 无水氨 | ||

| 其他氮肥 | ||

| 磷肥 | 磷酸一铵(MAP) | |

| 磷酸二铵(DAP) | ||

| 过磷酸钙(SSP) | ||

| 重过磷酸钙(TSP) | ||

| 其他磷肥 | ||

| 钾肥 | 氯化钾(MOP) | |

| 硫酸钾(SOP) | ||

| 中量营养元素肥 | ||

| 微量营养元素和专用肥 | ||

| 颗粒 |

| 液体 |

| 谷物和谷类 |

| 豆类和油籽 |

| 水果和蔬菜 |

| 经济作物 |

| 草坪和观赏作物 |

| 按化肥类型 | 复合化肥 | ||

| 单一化肥 | 氮肥 | 尿素 | |

| 硝酸铵钙 | |||

| 硝酸铵 | |||

| 硫酸铵 | |||

| 无水氨 | |||

| 其他氮肥 | |||

| 磷肥 | 磷酸一铵(MAP) | ||

| 磷酸二铵(DAP) | |||

| 过磷酸钙(SSP) | |||

| 重过磷酸钙(TSP) | |||

| 其他磷肥 | |||

| 钾肥 | 氯化钾(MOP) | ||

| 硫酸钾(SOP) | |||

| 中量营养元素肥 | |||

| 微量营养元素和专用肥 | |||

| 按形态 | 颗粒 | ||

| 液体 | |||

| 按作物应用 | 谷物和谷类 | ||

| 豆类和油籽 | |||

| 水果和蔬菜 | |||

| 经济作物 | |||

| 草坪和观赏作物 | |||

报告中回答的关键问题

沙特阿拉伯化肥市场当前价值是多少?

市场在2025年价值8.2亿美元,预计到2030年达到10.5亿美元。

沙特阿拉伯哪种化肥类型占最大份额?

单一化肥以71.0%的份额领先,由丰富的天然气和磷酸盐资产推动。

为什么液体化肥在沙特阿拉伯快速增长?

物联网滴灌技术的采用推动液体化肥需求,支持到2030年7.4%的复合年增长率。

《2030愿景》如何影响化肥消费?

《2030愿景》下战略作物的强制性国内生产配额确保氮肥和磷肥的稳定需求。

欧盟碳边境税对沙特化肥出口有什么影响?

从2026年开始,除非生产商转向低碳生产线,否则向欧洲的高碳足迹出口可能失去10-15%的利润率。

页面最后更新于: