模块化建筑市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

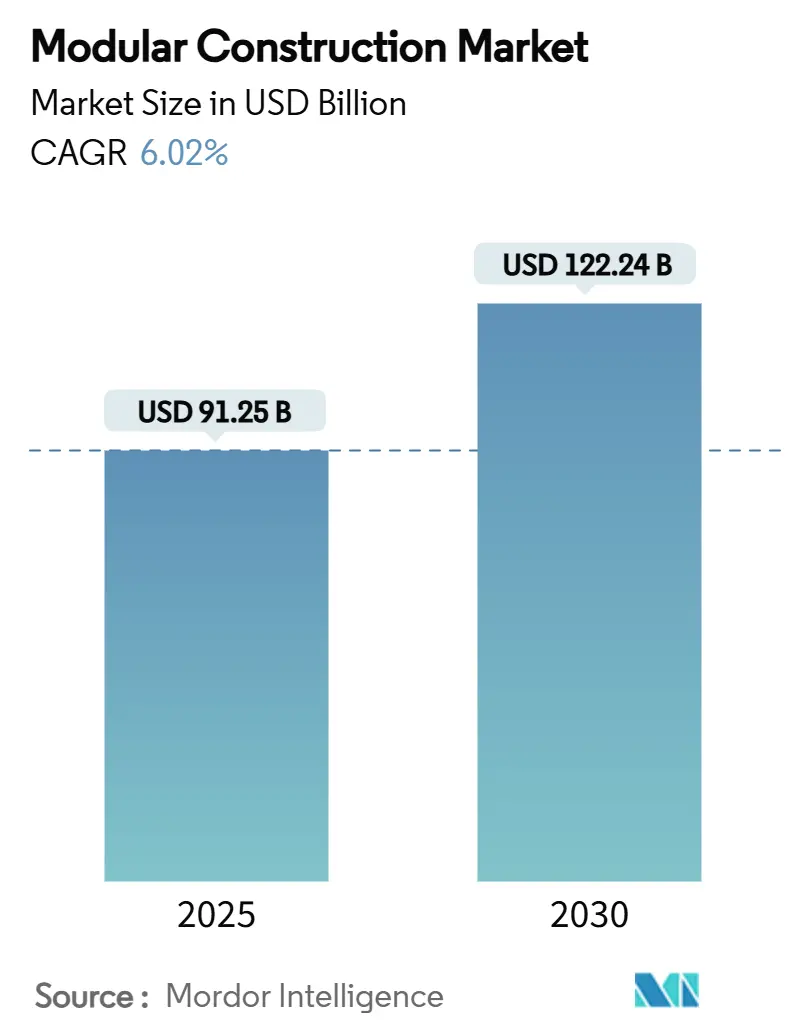

| 市场规模 (2025) | 91.25 十亿美元 |

| 市场规模 (2030) | 122.24 十亿美元 |

| 增长率 (2025 - 2030) | 6.02% CAGR |

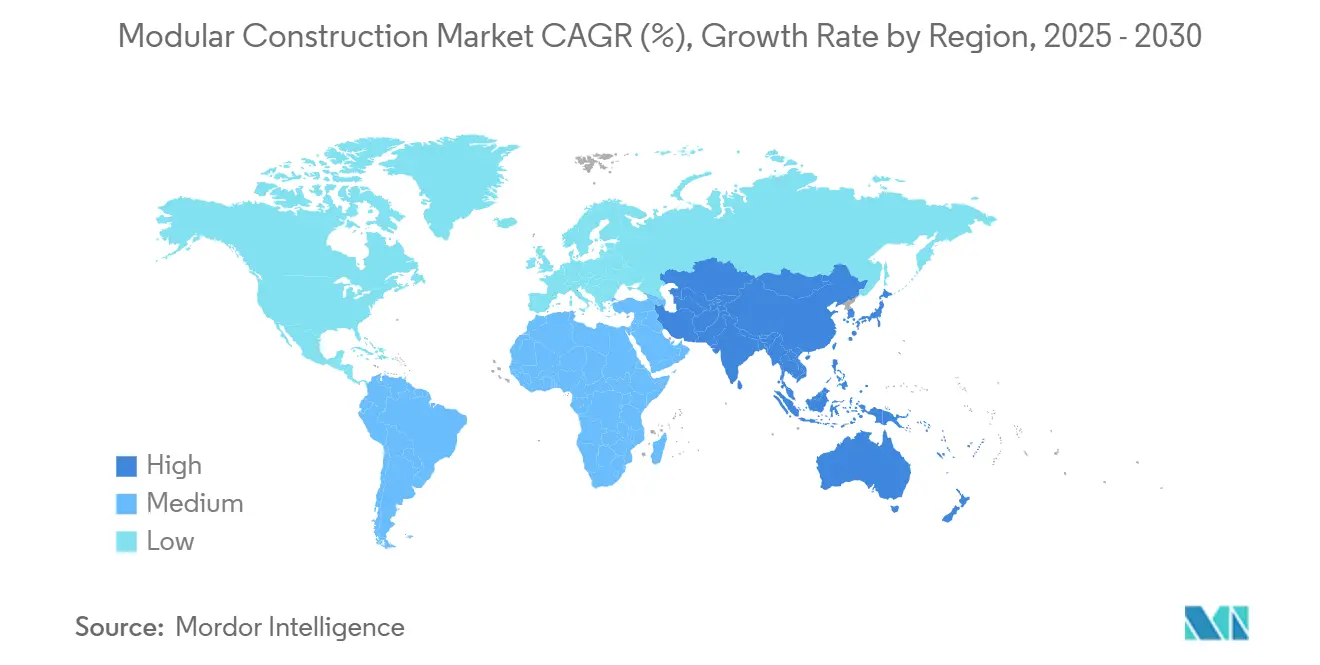

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

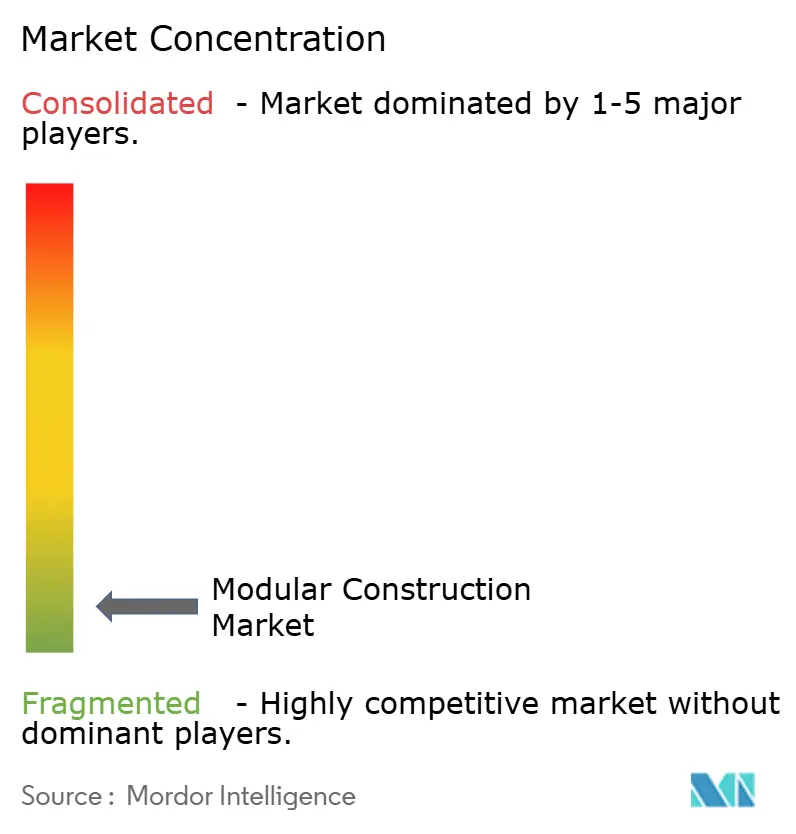

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智库模块化建筑市场分析

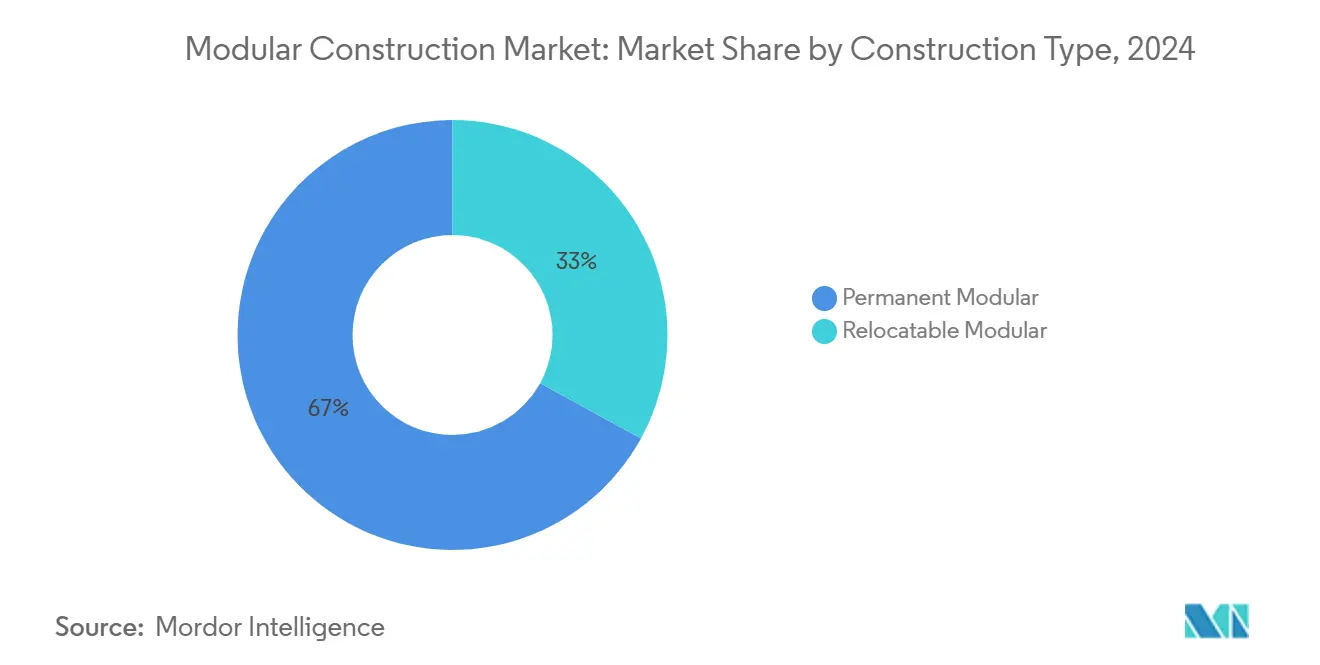

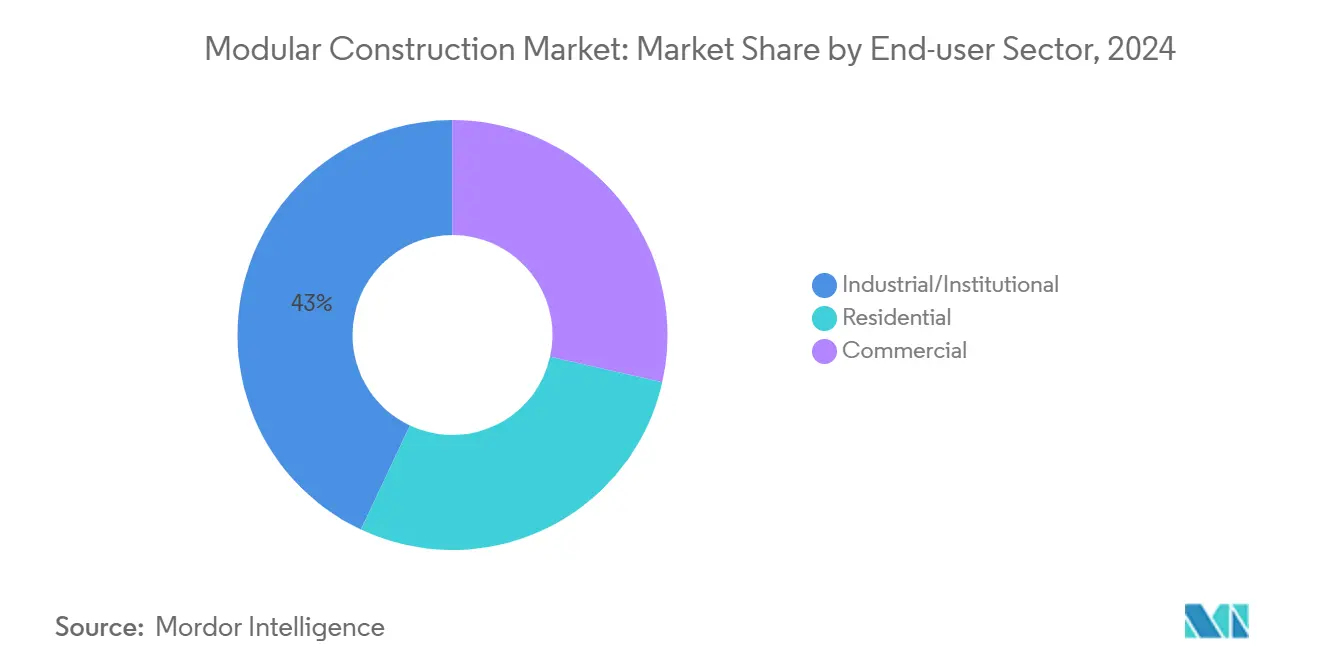

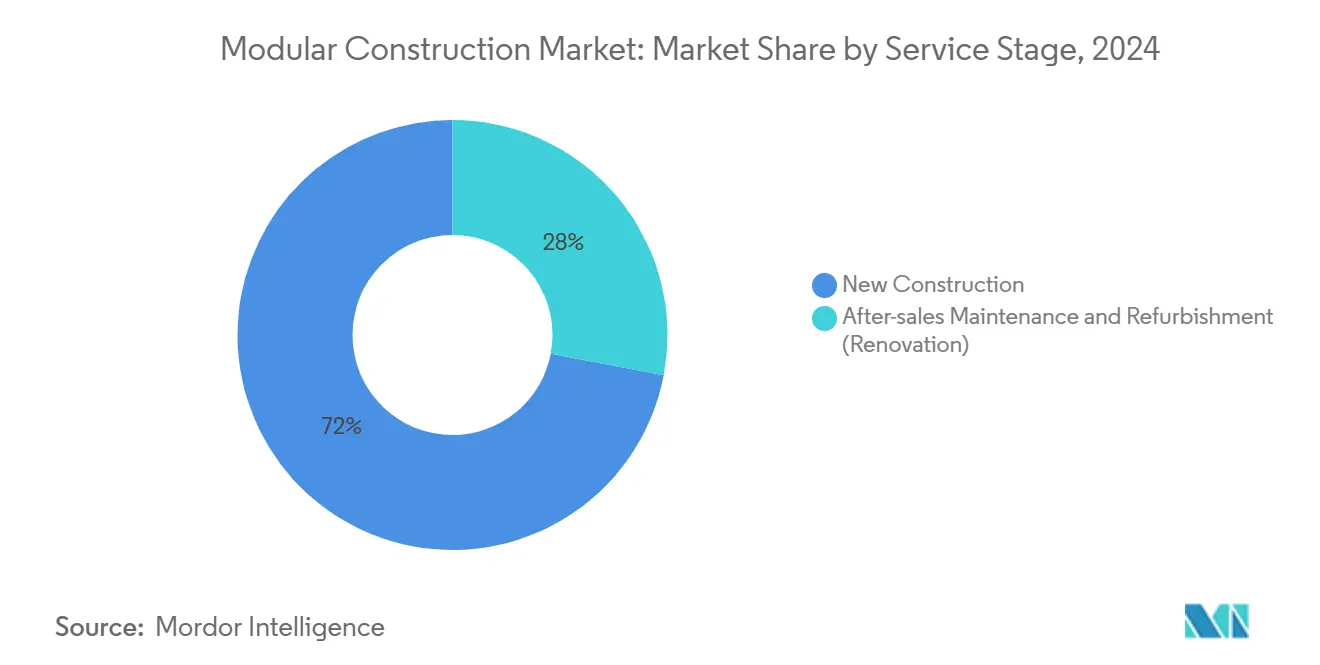

模块化建筑市场规模预计在2025年为912.5亿美元,预计到2030年将达到1222.4亿美元,在预测期间(2025-2030年)的复合年增长率为6.02%。劳动力短缺加剧、监管政策支持以及工厂化住房项目的显著成功正在将模块化方法从小众解决方案重新定位为许多地区的主要建设选择。亚太地区占据47%的收入份额,这得益于快速的城市化进程、长期的保障性住房政策以及为国内和出口项目提供模块的深厚制造基础。永久解决方案占模块化建筑市场的67%,反映出人们广泛接受工厂组装建筑能够满足与现场建造结构相等的耐久性和美观期望。钢结构框架以84%的份额仍是生产的支柱,因其结构强度、尺寸稳定性和完善的供应链而备受青睐。机构业主--特别是教育和医疗运营商--引领需求,因为异地制造最大程度地减少干扰、加速入住并压缩整体项目进度。

关键报告要点

- 按建筑类型,永久模块化在2024年占据模块化建筑市场份额的67%,而可搬迁单元是增长最快的应用,到2030年复合年增长率为7.39%。

- 按材料,钢结构框架在2024年占据模块化建筑市场份额的84%;预计到2030年将以6.12%的复合年增长率扩张。

- 按最终用户行业,工业和机构设施在2024年占模块化建筑市场规模的43%;住宅预计到2030年将以7.82%的复合年增长率增长。

- 按服务阶段,新建建设占2024年收入的72%,售后维护与翻新(改造)预计到2030年将实现最快的6.54%复合年增长率。

- 按地理位置,亚太地区在2024年以47%的收入份额领先,预计到2030年将实现最高的7.18%区域复合年增长率。

全球模块化建筑市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 发达经济体对模块化建筑需求增加 | +1.80% | 北美、欧洲、发达亚太市场(日本、澳大利亚) | 中期(2-4年) |

| 政府对模块化建筑的支持性举措 | +1.50% | 全球,在澳大利亚、加拿大、美国、英国早期获得收益 | 短期(≤ 2年) |

| 对临时/便携式结构的需求上升 | +0.80% | 全球,在灾害多发地区和新兴市场表现尤为强劲 | 短期(≤ 2年) |

| 项目时间线大幅缩短 | +1.20% | 全球,在劳动力受限的发达市场影响最大 | 中期(2-4年) |

| 解决熟练劳动力短缺 | +1.00% | 北美、欧洲、劳动力老龄化的发达亚太市场 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

发达经济体拥抱模块化解决方案

在北美和西欧,高家庭需求与建筑劳动力萎缩发生冲突。在瑞典,84%的独立住宅现在来自工厂生产线,建立了其他地方政策制定者研究的成熟参考点。日本建筑商也保持高采用率,而美国住房产出仍低于4%,但在医疗、教育和多家庭项目中记录了强劲势头。成功的斯堪的纳维亚和日本案例研究的可见性使投资者确信模块化建筑市场风险是可控的。澳大利亚和加拿大的建筑商为社会住房管道复制类似模式,强化了传播专业知识并降低先行者不确定性的全球学习循环。

政府举措催化市场增长

公共当局越来越多地将模块化要求写入住房和基础设施项目中。昆士兰州2024-25年度预算拨款28亿澳元(18.5亿美元)交付600套模块化住宅,这些住宅可在3个月内现场安装,相比传统建造的冗长进度表[1]昆士兰州政府,《昆士兰人住房预算2024-25》,qld.gov.au 。美国住房和城市发展部在2024年发布了90项新的或修订的工业化住宅标准,现代化了三十年来基本保持静态的规范基础[2]美国住房和城市发展部,《工业化住宅建造和安全标准2024更新》,hud.gov 。这些步骤简化审批、安抚放贷机构,并促使规范制定者首先评估模块化方法,从而扩大模块化建筑市场。

临时结构推动市场灵活性

可搬迁单元在2024年占需求的33%,突显了快速部署、可重复使用资产在灾难救援、医疗激增和学校扩建中的吸引力。在新冠疫情应对期间,模块化分诊中心和检测亭在数天内建立,证明工厂建造解决方案能够在极端时间压力下满足严格的临床规范。类似技术在2023年夏威夷野火后提供临时住房,确认了危机应对中的价值。不断提高的复杂性--如集成暖通空调、可再生能源和智能建筑控制--使这些单元能够作为高性能资产而非临时避难所发挥作用,扩大了模块化建筑市场的可寻址需求。

加速项目时间线改变行业经济学

同步现场工程和工厂制造为许多建筑类型压缩30-50%的进度表。南澳大利亚大学研究人员计算出,仅避免天气延误就能在422万美元项目中为建筑商节省26,400美元,强调了切实的财务优势。更早的收入产生和降低的持有成本加强了业主的商业案例,特别是对商业开发商。锁定可预测交付时间线的能力也去除了面临紧张预算窗口的公共部门基础设施项目的风险,从而扩大了模块化建筑市场的吸引力。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高初始投资 | -1.10% | 全球,在资本获取有限的新兴市场影响更大 | 长期(≥ 4年) |

| 设计限制 | -0.70% | 全球,在需要高度建筑定制化的市场中约束尤为明显 | 中期(2-4年) |

| 跨地区的监管和规范差异 | -0.90% | 全球,对在多个司法管辖区运营的公司影响最大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高初始投资形成市场准入壁垒

建立专用工厂、自动化生产线和认证质量控制系统需要大量资本投入才能产生收入流。包括Katerra在内的几家资金充足的初创公司,尽管产品与市场契合度明确,但仍因运营扩张速度慢于资本消耗而失败。能源成本上升和通胀加剧了这些现金流压力。成熟承包商通常通过分担风险的合资企业作出回应,但基本障碍仍然存在:进入者几乎需要立即实现规模以摊销固定资产,限制了可行新竞争者的池子,减缓了模块化建筑市场的整体增长。

监管差异复杂化跨境扩张

建筑规范仍然默认现场方法,迫使模块化生产商导航重叠的州或国家审批。工业化/模块化建筑州际协定旨在标准化美国要求,但采用不均。澳大利亚新的异地建造手册和英国对体积模块安全的研究表明进展,但真正的协调仍需数年。每个额外的合规步骤都增加成本、延长交货时间,并阻止小工厂出口,抑制模块化建筑行业的增长。

细分分析

建筑类型:永久解决方案占据市场份额主导地位

永久模块化格式在2024年实现67%的收入。在该份额内,如布鲁克林147 St. Felix等住宅高层项目说明了建筑灵活性,消除了对"盒子式"单元的遗留认知。永久解决方案的模块化建筑市场规模预计将伴随数字设计工具的发展而扩大,这些工具将机械、电气和管道系统编织成可重复的底盘,减少装配过程中的返工。

机构客户重视异地制造提供的干扰减少。在通常时间框架的一半内建造的十五层宿舍方案帮助加利福尼亚州立理工大学等大学更快获得学生收入。开发商也重视工厂控制质量,其结构完整性和防火阻燃性达到或超过规范,支持模块化建筑市场的溢价估值。

材料:钢结构框架支撑行业增长

钢材因其高强度重量比和全球可获得性在2024年占据84%的材料体积。基于钢材模块的模块化建筑市场规模受益于可预测的扭转刚度,允许更高配置而无需材料变化。保险公司通常为不燃框架降低保费,进一步倾斜模块化建筑市场的全生命周期成本。

一项比较典型10,000平方英尺项目的20年生命周期研究将总支出定为钢模块35万美元,而传统建造最高达110万美元,突显了经济韧性。新兴工程木材技术,如交叉层压木材,正在渗透小众中高层项目,但钢材成熟的供应链和回收价值维持其在模块化建筑市场的主导地位。

最终用户行业:工业/机构应用引领采用

工业和机构客户在2024年实现43%的销售额。医院转向异地制造以最小化手术室停机时间,而学区依靠工厂建造教室以最小校园干扰增加容量。总体而言,这些因素将机构部门定位为模块化建筑市场的支柱。

由灵活工作政策推动的商业办公室扩张正鼓励房东实施可在异地重新配置的适应性楼层平面。零售商部署可搬迁单元用于测试新市场的快闪概念,无需冗长的资本支出承诺。这些转变共同拓宽了模块化建筑行业在其早期医疗和教育中心地带之外的需求概况。

备注: 购买报告后可获得所有单独细分的细分份额

服务阶段:新建建设主导当前应用

新建项目在2024年产生72%的收入。开发商更愿意从一家工厂采购整个模块以最大化协调并最小化排序风险,巩固新建建设作为模块化建筑市场核心。

随着交付量上升,模块翻新的二级市场正在形成。维护提供商可以在受控工厂环境中更换立面板或机械舱,相比现场改装缩短停机时间。在使用寿命结束时回收钢框架的循环经济模式进一步扩展利润池并增强可持续发展资质,在模块化建筑市场内承诺新的收入线。

地理分析

亚太地区在2024年以47%模块化建筑市场份额占主导地位。中国庞大的制造足迹实现低成本模块生产,而日本积水住宅等先驱维持高精度工厂住宅声誉。澳大利亚五年内进口3.3亿美元预制构件突显强劲的跨境贸易,州预算指定模块化库存缓解社会住房积压。城市化压力在政府补助支持下确保持续的区域领导地位。

北美在2025年至2030年间具有重大扩张潜力。美国在700万套住房供应缺口中面临熟练建筑劳动力不足,因此将劳动强度与现场位置分离的工厂流程极具吸引力。住房和城市发展部2024年规范改革和待定联邦立法鼓励更广泛采用。加拿大国家住房战略明确提及预制解决方案,高级部长倡导模块化供应以改善可负担性[3]加拿大政府,《国家住房战略进展报告2024》,canada.ca 。

欧洲按子区域显示不同成熟度。北欧国家展示成熟的异地生态系统;瑞典45%的住宅在工厂建造,为邻近市场提供经过验证的技术和商业模板。英国目标到2030年实现25%模块化渗透率,并资助风险评估以加速采用。由于供应链分散和许可复杂,南欧滞后,但碳减排目标上升和劳动力稀缺可能趋于有利于模块化建筑市场。

竞争格局

全球竞争呈区域集群分布,因为运输距离经济学和当地建筑规范限制工厂覆盖范围。斯堪斯卡、布伊格建筑和联实集团部署垂直整合模式,包括开发、设计、工厂生产和现场装配,允许对质量和进度的严格控制。在日本,积水住宅运营专用生产线,能够在数天内输出定制化住宅,而克莱顿住宅通过区域工厂网络主导美国模块化住房细分市场。

战略性并购正在重新定义规模经济。ATCO结构2024年收购NRB模块化解决方案扩大其可搬迁和永久产品,而建筑商第一资源收购阿尔卑斯木材将工程结构产品纳入其全国网络。技术投资同样关键:AECOM整合BIM、数据分析和项目管理平台以赢得大型项目委托,引用2025年创纪录的设计积压。人工智能试点专注于提高产量和降低变更单风险的自动化制造设计脚本,强化数字能力作为模块化建筑市场内的竞争护城河。

资本密集型初创公司破产突显执行挑战。Katerra等公司筹集大量风险基金,但未能达到抵消固定工厂成本所需的产量。因此,具有资产负债表实力的成熟承包商或合资财团目前获得买方信心,而较小进入者通常专门从事小众医疗或教育舱以避免正面竞争。

模块化建筑行业领导者

-

柏克德公司

-

蓝欧瑞

-

红海国际

-

积水住宅有限公司

-

斯堪斯卡

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年2月:斯堪斯卡已完成协议,将其位于瑞典古林根的模块化工厂BoKlok Byggsystem AB以约1.1亿瑞典克朗(~1011万美元)出售给Surewood Housing AB,后者属于Gelba和Active Invest。

- 2024年9月:ATCO结构成功收购NRB模块化解决方案,增强其模块化产品组合。此次收购预计通过提供更多样化的解决方案来满足不断变化的客户需求,加强ATCO在模块化建筑市场的地位。

全球模块化建筑市场报告范围

模块化建筑涉及在建设现场交付和装配预制工程建筑单元。模块化建筑的建设过程比传统过程更快,因为所需时间更少并提供更大灵活性和改善空气质量。

模块化建筑市场按建筑、材料、最终用户行业和地理位置进行细分。按建筑,市场细分为永久模块化和可搬迁模块化。市场按材料细分:钢材、混凝土、木材和塑料。按最终用户行业,市场细分为商业、工业/机构和住宅。报告还涵盖主要区域15个国家的模块化建筑市场规模和预测。对每个细分,市场规模和预测基于价值(美元)进行。

| 永久模块化 |

| 可搬迁模块化 |

| 钢材 |

| 混凝土 |

| 木材 |

| 塑料 |

| 住宅 |

| 商业 |

| 工业/机构 |

| 新建建设 |

| 售后维护和翻新(改造) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 北欧国家 | |

| 欧洲其他国家 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美洲其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他国家 |

| 按建筑类型细分 | 永久模块化 | |

| 可搬迁模块化 | ||

| 按材料细分 | 钢材 | |

| 混凝土 | ||

| 木材 | ||

| 塑料 | ||

| 按最终用户行业细分 | 住宅 | |

| 商业 | ||

| 工业/机构 | ||

| 按服务阶段细分 | 新建建设 | |

| 售后维护和翻新(改造) | ||

| 按地理位置细分 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧国家 | ||

| 欧洲其他国家 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美洲其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

模块化建筑市场的当前价值是多少?

模块化建筑市场在2025年价值912.5亿美元,预计到2030年将达到1222.4亿美元。

哪个地区拥有最大的模块化建筑市场份额?

亚太地区以2024年47%的收入份额领先,受快速城市化和政府对工厂化住房强有力支持的推动。

为什么钢材是模块化建筑的首选材料?

钢材以84%的份额占主导,因为其强度重量比、防火性能以及成熟的回收和供应链,共同降低生命周期成本。

与传统建设相比,模块化项目可以多快交付?

平行现场和工厂工作流程削减30-50%的进度表,实现更快收入产生和更低融资风险。

更广泛采用模块化的主要障碍是什么?

高前期工厂投资和跨司法管辖区不一致的建筑规范提高了进入成本,并复杂化模块化生产商的扩张。

页面最后更新于: