磁性传感器市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

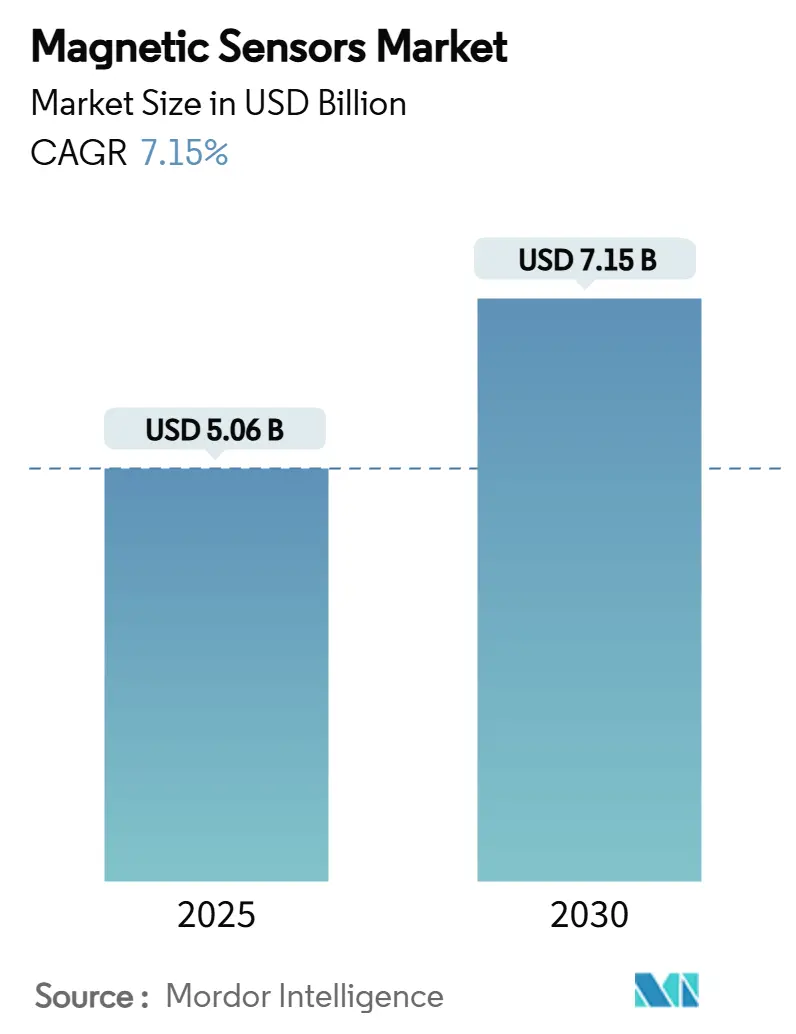

| 市场规模 (2025) | 5.06 十亿美元 |

| 市场规模 (2030) | 7.15 十亿美元 |

| 增长率 (2025 - 2030) | 7.15% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence磁性传感器市场分析

磁性传感器市场规模在2025年价值50.6亿美元,预计到2030年将达到71.5亿美元,反映出7.15%的复合年增长率。电动汽车动力系统强制要求的增加、工业4.0生产线的推进,以及消费设备中三轴传感技术的扩展,支撑了这一稳定增长。汽车制造商正在指定更高精度的位置和电流传感器以满足功能安全目标,而智能手机和可穿戴设备品牌则集成微型隧道磁阻(TMR)芯片用于增强现实和室内导航功能。数据中心运营商青睐量子级TMR磁头以提升存储密度,推动供应商转向高端、高灵敏度设计。围绕稀土磁体的供应链风险仍然是一个悬而未决的问题,迫使公司投资于回收、本地处理和替代材料。竞争强度适中,因为领先供应商专注于垂直整合、TMR产品组合扩展和数字输出路线图,以在霍尔效应价格侵蚀的环境中保护利润率。

关键报告要点

- 按应用分类,汽车在2024年占据磁性传感器市场份额的56.0%;数据中心和服务器存储预计到2030年将以9.60%的复合年增长率扩张。

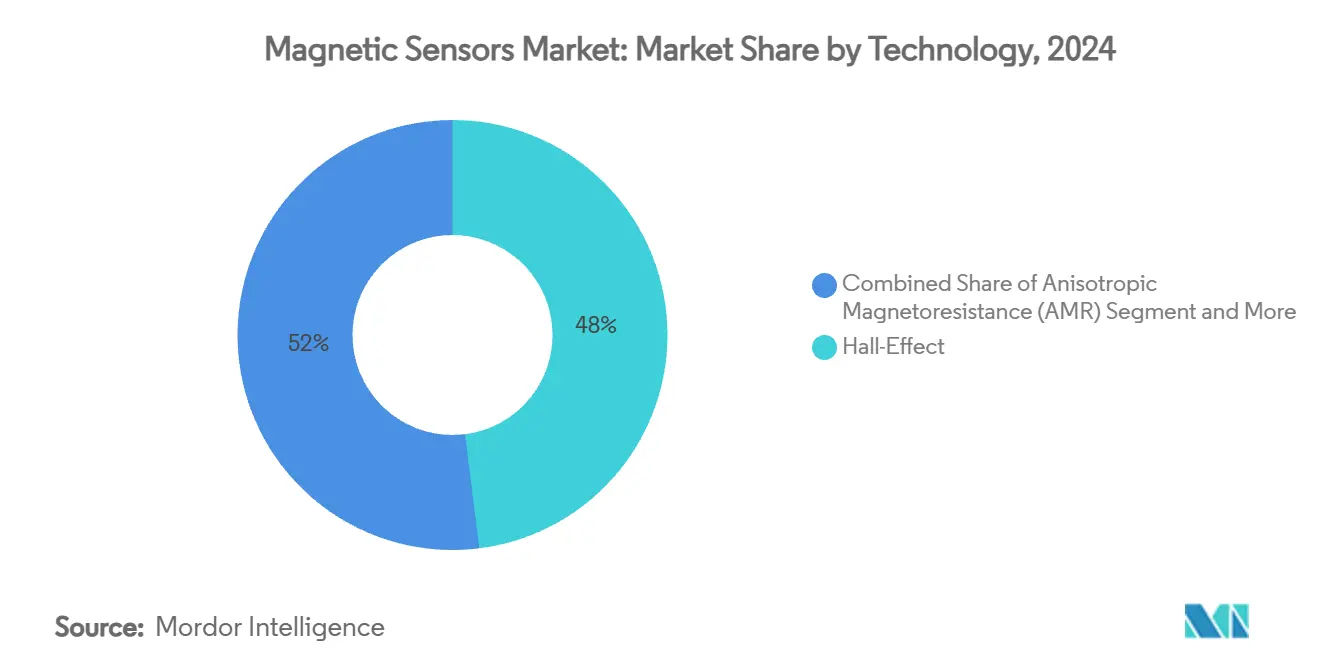

- 按技术分类,霍尔效应解决方案在2024年以48.0%的收入份额领先磁性传感器市场规模,而TMR传感器正以8.80%的复合年增长率推进。

- 按输出信号分类,数字接口在2024年占据磁性传感器市场规模的63.0%份额,并将以7.90%的复合年增长率增长。

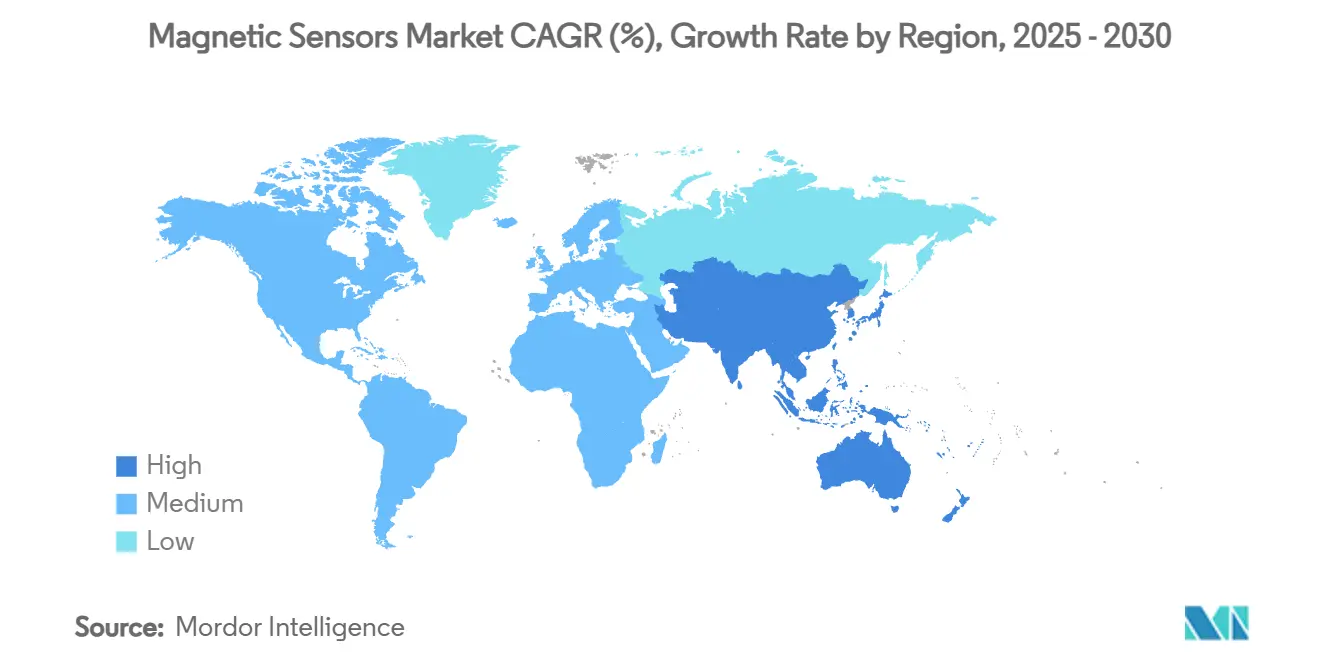

- 按地区分类,亚太地区在2024年持有磁性传感器市场份额的42.0%,预计到2030年将以9.40%的复合年增长率攀升。

全球磁性传感器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电动汽车 动力系统电气化强制要求 | +1.8% | 全球 (亚太、欧盟领先) | 中期 (2-4年) |

| 智能手机和可穿戴设备中 三轴磁性传感技术的普及 | +1.2% | 全球, 亚太制造中心 | 短期 (≤2年) |

| 汽车中日益增长的 ADAS和电机位置需求 | +1.5% | 北美、 欧盟、亚太生产 | 中期 (2-4年) |

| 工厂自动化向 工业4.0转变 | +1.0% | 全球, 德国、日本、中国率先采用 | 长期 (≥4年) |

| 车载 直流快充电流监测 | +0.8% | 中国、 欧盟、北美 | 中期 (2-4年) |

| 数据中心HDD/SSD磁头中 量子级TMR采用 | +0.9% | 全球 超大规模数据中心 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

电动汽车动力系统电气化强制要求

欧盟和加利福尼亚州的电动汽车法规推动了更广泛的传感器部署,从转子位置和温度跟踪延伸到电池管理子系统。[1]Magnet Applications编辑团队,《钕价格趋势》,Magnet Applications,magnetapplications.com大陆的电机转子温度传感器将测量容差缩短至3°C,使设计师能够在保护性能assemblymag.com的同时减少稀土磁体含量。这种精度既支持合规目标,也支持跨电动汽车平台的成本控制策略。

智能手机和可穿戴设备中三轴磁性传感技术的普及

手机供应商嵌入三维磁性传感器以提供增强现实叠加和准确的室内导航。微型TMR芯片满足角度精度和功率要求,刺激跨行业需求溢出效应。TDK的Nivio™ xMR组件在比实验室级SQUID更小的占用空间内测量生物磁场,暗示了医疗设备溢出潜力。[2]企业发布,《超敏感磁传感器组件有潜力为医疗3D成像开启新可能性》,TDK公司,tdk.com

汽车中日益增长的ADAS和电机位置需求

先进驾驶辅助系统要求传感器获得ASIL D级认证,但不受大功率逆变器杂散磁场的影响。Melexis推出了具有5 mT杂散磁场抗扰性的堆叠双芯片Triaxis IC,适用于软件定义车辆中的转向和加速器模块。[3]新闻办公室,《Melexis为安全且杂散磁场鲁棒的磁传感器设立新标杆》,Melexis,melexis.com此举支持通过无线更新提供的预测性维护算法。

工厂自动化向工业4.0转变

制造商在电机、传送带和协作机器人关节中集成磁性编码器,为人工智能驱动的维护仪表板提供数据。FRABA在中国开设了一个分部,以实现本地化定制和在即时供应链中更快的响应。工厂经理重视在工业温度额定值下提供的亚毫米精度。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 商品化霍尔效应IC的 价格侵蚀 | -0.8% | 全球, 亚太制造业最为严重 | 短期 (≤2年) |

| 稀土磁性材料的 供应链集中 | -1.2% | 全球, 对北美和欧盟影响最大 | 中期 (2-4年) |

| 高速电气化平台的 EMI合规成本 | -0.5% | 北美 和欧盟汽车市场 | 中期 (2-4年) |

| xMR传感器专利的 知识产权诉讼风险 | -0.3% | 全球, 集中在主要技术市场 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

商品化霍尔效应IC的价格侵蚀

霍尔效应器件面临来自低成本中国晶圆厂的日益激烈竞争。自2024年以来钕价格下跌42%,通过侵蚀高端供应商曾经持有的材料成本护城河而加剧了压力。因此,供应商将研发资金投入到差异化的TMR和GMR产品线,或集成信号处理模块以维持定价能力。

稀土磁性材料的供应链集中

中国新的出口许可制度使全球稀土磁体出口减少了50%,迫使福特在2025年停产多个美国工厂。尼得科与Noveon Magnetics签署的5年1000吨钕铁硼磁体承购协议标志着一项战略对冲,建立了西方产能。尽管有这些举措,上游脆弱性仍然存在。

细分分析

按技术:TMR成为高端解决方案

TMR传感器正以8.80%的复合年增长率扩张,这是主要技术中最快的速度。由于成熟的工具和有吸引力的定价,霍尔效应解决方案在2024年仍然持有磁性传感器市场份额的48.0%。然而,汽车安全系统和工业4.0机器人现在要求在-40°C至+150°C范围内的亚度角精度,这是TMR出色的窗口。Allegro MicroSystems销售具有比霍尔效应同类产品高10倍灵敏度和低50%电流消耗的XtremeSense™实现方案。

GMR为要求增强灵敏度而无TMR成本溢价的客户代表了一条中间道路,而AMR在需要简单信号链的线性工业编码器中保持利基地位。磁通门和SQUID器件服务于高端实验室、国防和医疗设备。技术组合表明霍尔效应在成本敏感产品线中的主导地位将持续,但TMR将吸收磁性传感器市场内大部分增量价值创造。

备注: 购买报告后可获得所有个别细分市场的份额

按应用:数据中心推动增长加速

汽车在2024年占磁性传感器市场规模的56.0%。电动动力系统和ADAS的普及保持了该基础的稳定,但突出的增长故事是数据中心。用于HDD和SSD的量子级TMR磁头帮助超大规模运营商以9.60%的复合年增长率提高TB密度。运营商还在配电单元中部署基于霍尔的电流传感器,以在脱碳目标下优化机架级能源使用。随着工厂数字化装配线,工业自动化贡献稳定的销量,而医疗保健通过TDK的生物磁创新支持的非侵入性成像和植入物监测开启新兴上行空间。

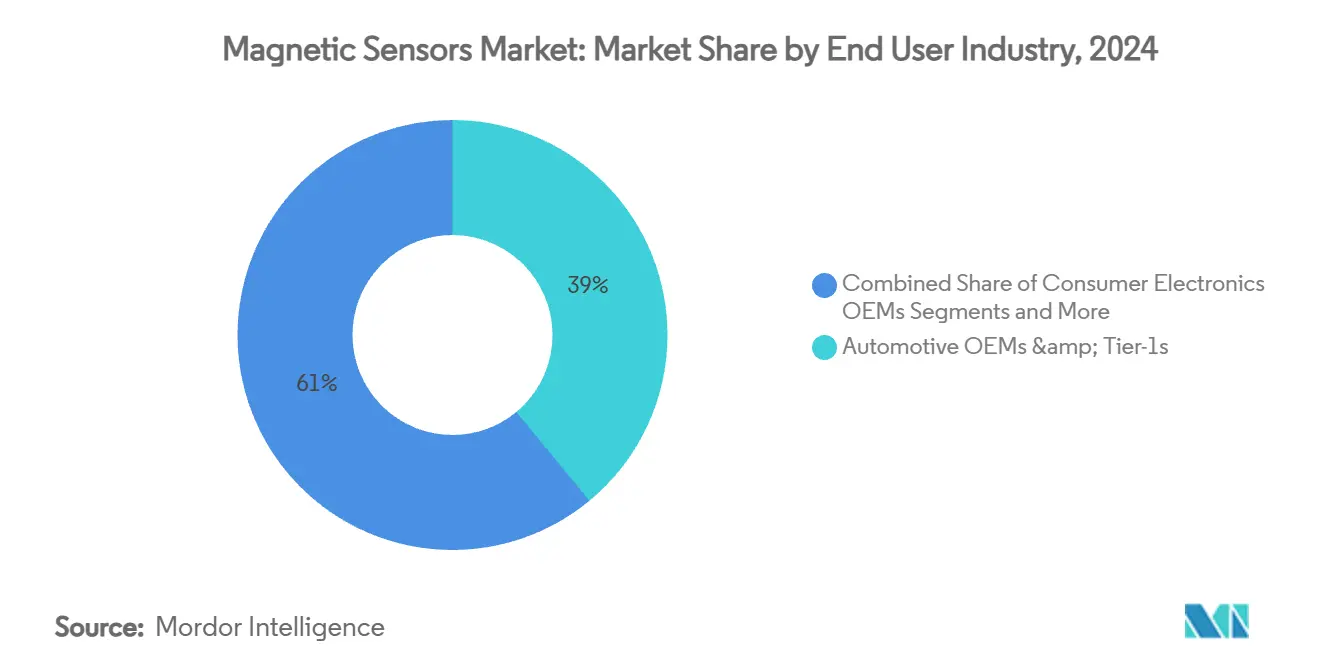

按最终用途行业:能源行业崛起

汽车原始设备制造商和一级供应商代表2024年最终用户收入的39.0%,并重视稳定的合作伙伴关系。然而,公用事业在不断增长的智能电网和可再生能源整合项目推动下实现8.10%的复合年增长率。磁性电流传感器跟踪太阳能逆变器和电网级电池中的双向流,使公用事业能够预防停电。随着全球手机渗透率成熟,消费电子保持大但增长放缓的单位需求,而工业机械公司围绕坚固的磁性编码器构建预测性维护堆栈。

备注: 购买报告后可获得所有个别细分市场的份额

按输出信号:数字主导反映行业演进

数字输出在2024年持有磁性传感器市场规模的63.0%。I²C、SPI、SENT和PSI5链路提供软件定义校准、噪声抑制和与微控制器的直接集成。模拟输出在不能冒毫秒级延迟风险的地方仍然至关重要,特别是在紧急制动或线控转向电路中。TDK的TAS8240提供冗余模拟通道加可选数字诊断,体现了从传统到完全数字架构的过渡路径。

地理分析

亚太地区在2024年以42.0%的份额领先磁性传感器市场,并在中国半导体晶圆厂和日本精密传感器专业技术的推动下朝着9.40%的复合年增长率前进。中国对稀土的出口限制既是威胁也是意外之财:国内晶圆厂获得圈养磁体供应,而出口导向的汽车制造商争相寻找替代采购。日本的TMR路线图利用计量深度推动传感器小型化,同时满足汽车和医疗垂直领域。韩国的存储设备巨头提升了对高密度TMR磁头的需求,印度不断扩大的车辆产量扩大了区域客户基础。

尽管存在材料供应痛点,北美仍然至关重要。Allegro MicroSystems在2024财年录得10.5亿美元销售额,电动出行相关产品线增长38%。对国内稀土处理的州激励措施支撑了诸如Noveon Magnetics德克萨斯州工厂等项目,尽管产量将滞后亚洲数年。汽车制造商严重依赖当地传感器设计中心来满足国家公路交通安全管理局的软件更新要求。

竞争格局

磁性传感器市场显示出中等分化。英飞凌、Allegro MicroSystems和TDK通过专有TMR知识产权、AEC-Q100认证深度和自有封装领先。他们的垂直整合策略对冲大宗商品价格波动并实现路线图控制。Allegro在2024财年的创纪录收入突显了专注于电动出行传感器和功率转换模块的回报。

中等规模参与者通过并购寻求规模以缩小技术差距或巩固稀土获取。例如,尼得科与Noveon的磁体承购合同将电机制造与安全材料流动对齐。专利申请仍然活跃:最近的多路径磁阻专利申请旨在改善温度漂移下的灵敏度,突显了仍然肥沃的知识产权格局patents.justia.com。新进入者瞄准医疗成像、生物磁测量和污染检测利基市场,在这些市场中,现有厂商的霍尔效应产品线缺乏必要的噪声底限。

磁性传感器行业领导者

英飞凌科技股份公司

霍尼韦尔国际公司

恩智浦半导体

意法半导体

德州仪器

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:MagREEsource扩建了其在法国的回收磁体工厂,以解决稀土短缺问题并符合循环经济强制要求。此举加强了区域供应弹性,并将公司定位为可持续磁体供应商。

- 2025年6月:由于与中国出口许可规则相关的稀土磁体短缺,福特停产了几个美国装配厂,突显了供应链脆弱性并加速了国内处理投资。

- 2025年5月:TDK推出了针对机器人技术的高精度TMR角度传感器,强化了其超越汽车的多元化,并捕获了工业4.0对亚度精度的需求。

- 2025年4月:Neuranics获得800万美元资金以推进低功耗TMR技术,旨在为汽车和工业细分市场商业化传感器。

全球磁性传感器市场报告范围

磁性传感器根据测量完整磁场或磁场的矢量分量进行分类。永久磁体,如钕磁体,用于在多种应用中触发磁性传感器。磁性传感器用于识别磁场的大小和方向。它包括一个旋转传感器尖端,可测量物体周围的横向和纵向磁场。

| 霍尔效应 |

| 各向异性磁阻(AMR) |

| 巨磁阻(GMR) |

| 隧道磁阻(TMR) |

| 其他技术 |

| 汽车 |

| 消费电子 |

| 工业自动化 |

| 医疗保健和医疗设备 |

| 航空航天和国防 |

| 数据中心和服务器存储 |

| 其他应用 |

| 汽车原始设备制造商和一级供应商 |

| 消费电子原始设备制造商 |

| 工业设备制造商 |

| 能源和公用事业 |

| 医疗保健原始设备制造商 |

| 航空航天和国防承包商 |

| 数字(IC/SPI、SENT、PSI5) |

| 模拟(线性电压/电流) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟五国 | |

| 澳大利亚和新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 土耳其 |

| 以色列 | |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按技术 | 霍尔效应 | |

| 各向异性磁阻(AMR) | ||

| 巨磁阻(GMR) | ||

| 隧道磁阻(TMR) | ||

| 其他技术 | ||

| 按应用 | 汽车 | |

| 消费电子 | ||

| 工业自动化 | ||

| 医疗保健和医疗设备 | ||

| 航空航天和国防 | ||

| 数据中心和服务器存储 | ||

| 其他应用 | ||

| 按最终用途行业 | 汽车原始设备制造商和一级供应商 | |

| 消费电子原始设备制造商 | ||

| 工业设备制造商 | ||

| 能源和公用事业 | ||

| 医疗保健原始设备制造商 | ||

| 航空航天和国防承包商 | ||

| 按输出信号 | 数字(IC/SPI、SENT、PSI5) | |

| 模拟(线性电压/电流) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟五国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 土耳其 | |

| 以色列 | ||

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

磁性传感器市场的当前估值是多少?

磁性传感器市场在2025年达到50.6亿美元。

哪个地区引领磁性传感器需求增长?

亚太地区持有全球收入的42.0%,并在2030年前以9.40%的复合年增长率扩张。

为什么TMR传感器比霍尔效应器件获得更多关注?

TMR技术提供10倍灵敏度和更好的温度稳定性,支持高精度汽车、工业和数据中心应用。

稀土供应约束如何影响磁性传感器生产?

中国的出口许可规则使全球磁体出货量减少了一半,促使西方原始设备制造商确保本地回收和承购协议。

页面最后更新于: