Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

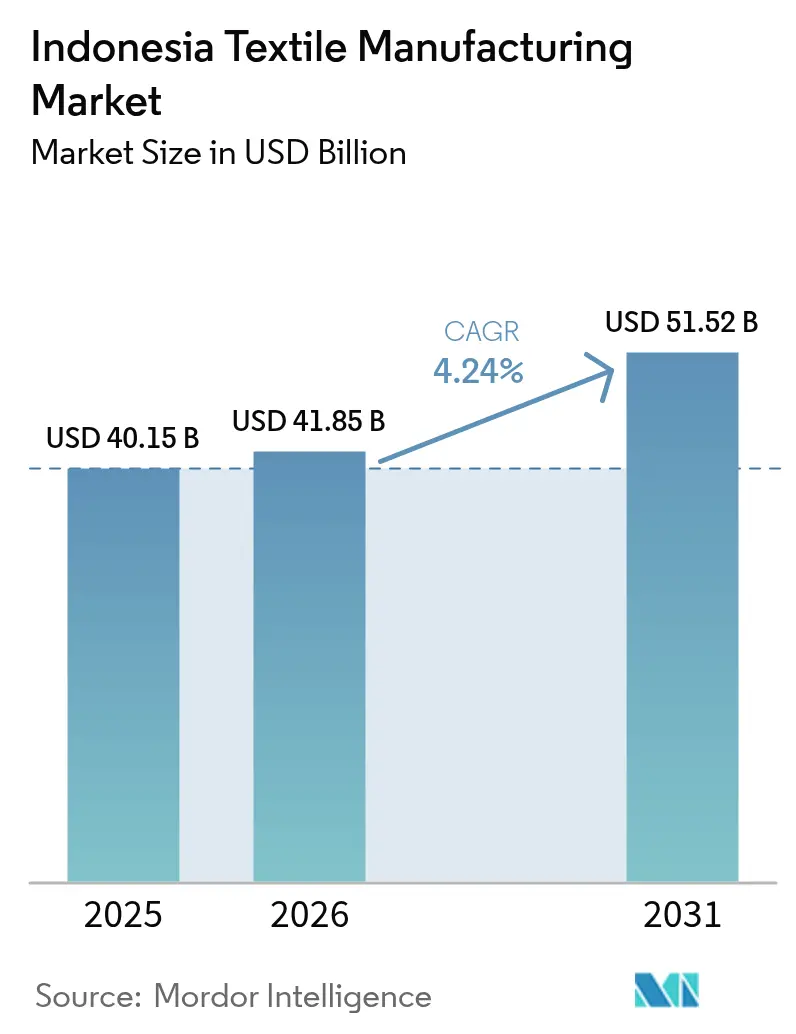

| Base Year Market Size (2025) | USD 40.15 Billion |

| Market Size (2026) | USD 41.85 Billion |

| Market Size (2031) | USD 51.52 Billion |

| Growth Rate (2026 - 2031) | 4.24% CAGR |

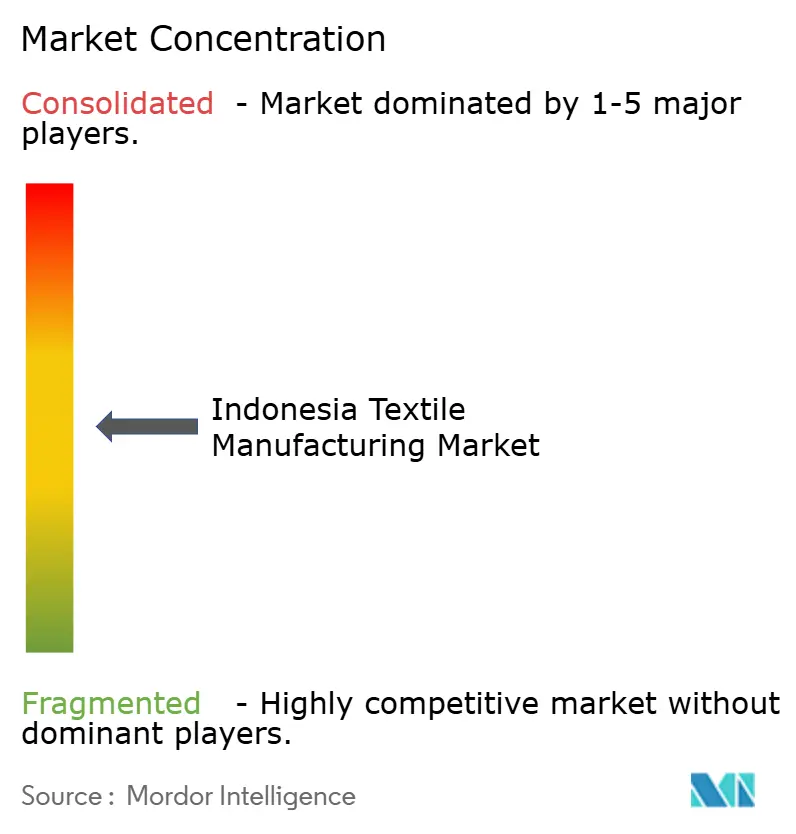

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Indonesia Textile Manufacturing Market Analysis by Mordor Intelligence

The Indonesia Textile Manufacturing Market size market size in 2026 is estimated at USD 41.85 billion, growing from 2025 value of USD 40.15 billion with 2031 projections showing USD 51.52 billion, growing at 4.24% CAGR over 2026-2031. Robust policy backing through the Making Indonesia 4.0 roadmap, a large pool of skilled labor, and resurging foreign orders position the country as a vital sourcing hub for brands looking to diversify Asian supply chains. Java’s mature industrial ecosystem, together with rising factory automation and petrochemical integration, sustains cost competitiveness even as wage pressures inch up. Expanding demand for modest wear and technical textiles continues to lift output quality, while the shift toward recycled fibers signals growing alignment with global sustainability standards[1]Ministry of Industry, “Making Indonesia 4.0 Roadmap,” Ministry of Industry, kemenperin.go.id. Despite logistics bottlenecks and import-led price competition, proactive tax incentives, green-industry certifications, and regional development programs underpin medium-term growth prospects.

Key Report Takeaways

- By region, Java held 75.88% of the Indonesia textile manufacturing market share in 2025; Sulawesi is forecast to expand at a 5.02% CAGR through 2031.

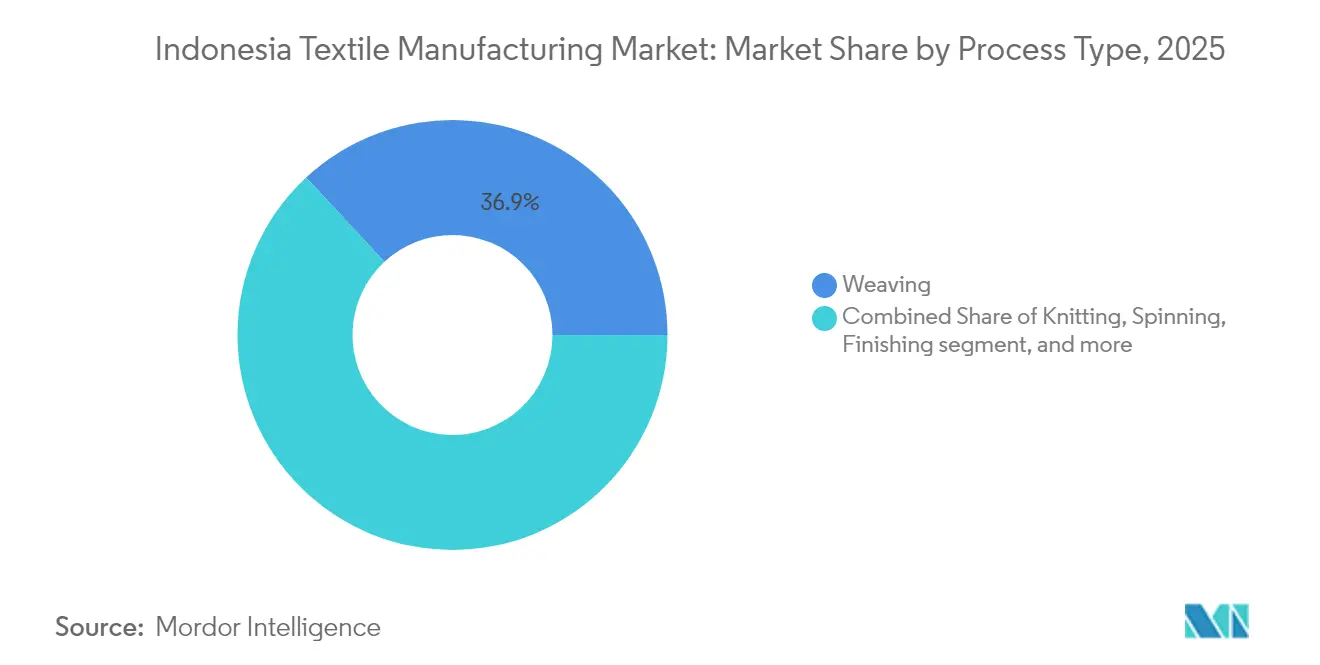

- By process type, weaving led with 36.92% revenue share in 2025, while knitting records the fastest projected CAGR at 4.93% through 2031.

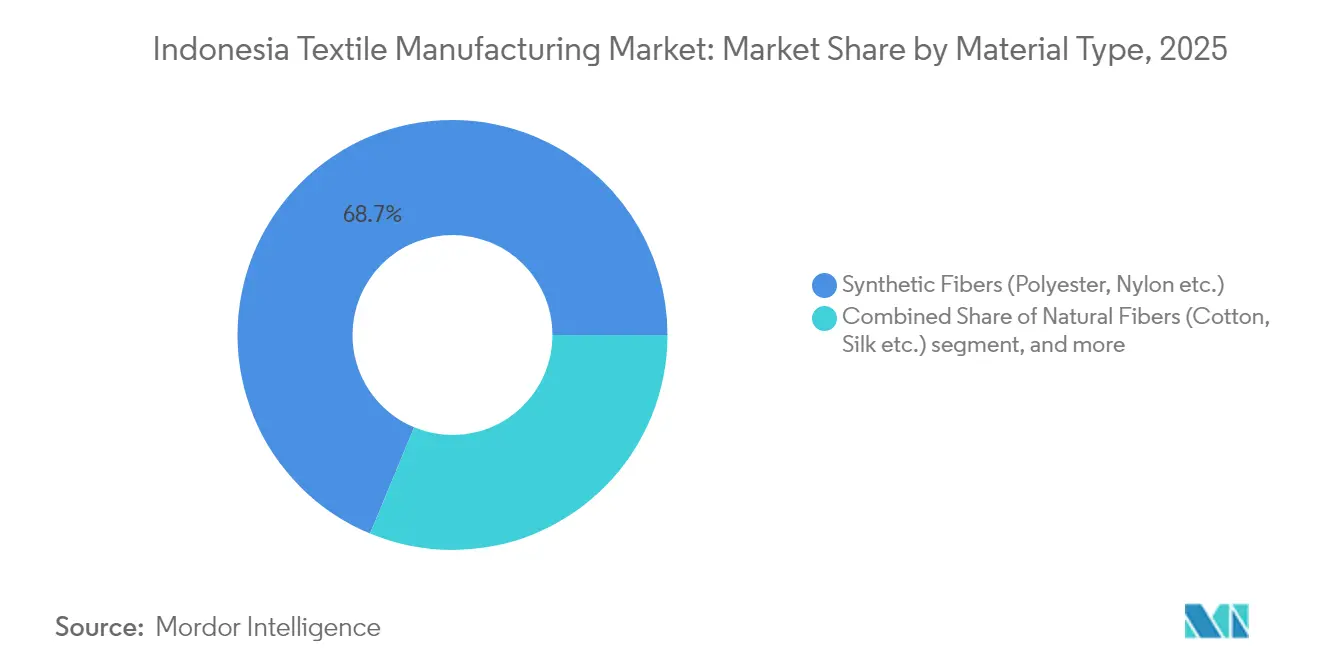

- By material type, synthetic fibers accounted for 68.74% share of the Indonesia textile manufacturing market size in 2025; regenerated and recycled fibers are advancing at a 6.19% CAGR to 2031.

- By application, apparel commanded 71.88% share of the Indonesia textile manufacturing market size in 2025, and technical textiles are growing at a 4.89% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Indonesia Textile Manufacturing Market Trends and Insights

Drivers Impact Analysis*

| Driver | (%) Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rising near-shoring of activewear orders from US & EU brands to Java clusters | +1.2% | Java hubs, spillover to Bali | Short term (≤ 2 years) |

| Boom in Muslim fashion exports driving value-added garment production | +0.9% | National, focused on Java & Sumatra | Long term (≥ 4 years) |

| Government Making Indonesia 4.0 incentives accelerating textile automation | +0.8% | Java core, expanding to Sumatra & Sulawesi | Medium term (2-4 years) |

| Surge in e-commerce-led domestic apparel demand among Gen-Z consumers | +0.7% | Urban centers in Java, Sumatra & Sulawesi | Medium term (2-4 years) |

| Import-substitution push for man-made fibers | +0.5% | Nationwide, petrochemical-linked zones | Long term (≥ 4 years) |

| Investor tax breaks for green dye-house upgrades | +0.3% | Central Java clusters | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Rising Near-Shoring of Activewear Orders from US & EU Brands to Java Clusters

Labor cost escalation in legacy Asian hubs and the need for faster replenishment bring Western labels to Java’s large-scale plants. Pan Brothers, with annual capacity of 117 million pieces, has secured incremental contracts for performance knitwear, underscoring the pivot toward Indonesia. Close proximity among yarn, fabric, and garment units inside the island’s industrial estates compresses lead times and lowers handling expenses. Nevertheless, uncertainty over potential US tariff hikes remains a watchpoint for producers.

Boom in Muslim Fashion Exports Driving Value-Added Garment Production

Indonesia leverages cultural affinity and design talent to supply the expanding global modest-fashion segment, estimated at USD 361 billion in 2023. Showcases at New York Fashion Week have raised international visibility, allowing local brands to command higher price points. Value-added lines create stickier customer relationships and require advanced embellishment techniques, prompting mills to invest in specialty machinery and skilled artisans.

Government “Making Indonesia 4.0” Incentives Accelerating Textile Automation

Targeted fiscal relief, priority customs lanes, and training grants are spurring mills to install digital looms, automated cutting rooms, and energy-efficient dyeing lines. Early adopters such as integrated mill PT Primatexco have trimmed defect rates and cycle times, demonstrating the productivity upside that encourages peers to follow suit. Automation also helps producers meet the shorter lead times demanded by global brands, widening Indonesia’s appeal as a near-shoring destination. Alignment with the roadmap’s export-oriented goals further incentivizes capital expenditure on Industry 4.0 solutions.

Surge in E-Commerce-Led Domestic Apparel Demand Among Gen-Z Consumers

Gen-Z shoppers place frequent small-batch online orders, prompting factories to adopt on-demand manufacturing and quick-response logistics. SMEs that pivot to digital storefronts tap nationwide demand without heavy distribution overheads. The trend also accelerates adoption of localized design and data-driven inventory planning, strengthening resilience against volatile export cycles.

Restraints Impact Analysis*

| Restraint | (%) Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Illegal low-priced imports eroding SME weaving margins | -1.1% | National, severe in Java & Sumatra | Short term (≤ 2 years) |

| Chronic port & rail bottlenecks inflating inter-island logistics cost | -0.8% | Nationwide, acute in Sulawesi & eastern regions | Medium term (2-4 years) |

| Volatile PLN electricity tariffs squeezing energy-intensive spinning | -0.6% | Java and Sumatra spinning clusters | Short term (≤ 2 years) |

| Tight labour pool in West Java driving wage inflation vs. Vietnam | -0.5% | West Java and Central Java factories | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Illegal Low-Priced Imports Eroding SME Weaving Margins

Unlawful inflows undercut local price points and have triggered factory closures and layoffs, pushing the government to tighten import permits and step up inspections. Even with 200% safeguard tariffs, weak enforcement lets counterfeit and sub-standard fabrics slip through ports, leaving community-based weaving clusters unable to recover overheads. The new Permenperin 5/2024 regulation aims to close loopholes by clarifying documentation requirements and synchronizing customs databases.

Chronic Port & Rail Bottlenecks Inflating Inter-Island Logistics Cost

Freight bills in Indonesia average 23.5% of GDP, with container dwell times at Tanjung Priok still higher than regional peers. Textile consignments from Sulawesi or Kalimantan incur added trans-shipment costs before reaching export gateways, blunting the cost advantage of cheaper land and labor outside Java[2]World Bank Group, “Improving Indonesia’s Logistics Performance,” World Bank Group, worldbank.org. Government-partnered ICT upgrades and pre-clearance pilots are underway, yet meaningful cost relief hinges on accelerated port expansion and multimodal linkages.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Process Type: Knitting Outpaces Weaving in a Comfort-Driven Era

Weaving retained a 36.92% share of the Indonesia textile manufacturing market in 2025, anchored by entrenched shuttle and rapier loom capacity across West Java clusters. Output caters mainly to shirtings and denim, segments that still support steady export volumes. Knitting, however, posts a 4.93% CAGR through 2031 as performance apparel and athleisure lines surge. Producers deploy circular knitting machines capable of smaller lot sizes and functional yarn blends, aligning with the short-run model favored by online retailers.

Knitting’s growth also reflects rising orders from sportswear labels seeking quick replenishment out of Southeast Asia. Java-based makers leverage co-located dye-houses and print shops to deliver fully packaged garments, capturing greater value than fabric-only suppliers. In the medium term, advanced knitting techniques such as seamless construction are expected to lift productivity and reduce post-production waste, reinforcing Indonesia’s competitiveness in comfort apparel.

By Textile Type: Garments Remain Core as Up-Value Strategies Mature

Garments represented 59.5% of the Indonesia textile manufacturing market share in 2025, testifying to the country’s deep sewing expertise and abundant workforce. Producers have moved beyond cut-make-trim to full-package services, offering design input, merchandising, and compliance documentation to brand customers. The fastest expansion occurs in technical and industrial textiles at 4.89% CAGR, reflecting infrastructure spending and automotive OEM localization.

Continued garment leadership also stems from Indonesia’s modest-wear niche, where brands merge traditional motifs with modern silhouettes for export markets. Integrated players that control upstream fabric and dyeing steps capture improved margins and ensure quality alignment with brand audits. Meanwhile, fabric-only producers channel more output into protective wear, filtration, and automotive components, reducing reliance on fashion cycles.

By Material Type: Recycled Fiber Momentum Signals Sustainability Shift

Synthetic fibers commanded 68.74% of the Indonesia textile manufacturing market size in 2025, underpinned by local PTA and MEG feedstock that reduce import dependence. Recycled polyester chips sourced from domestic PET bottles fuel a 6.19% CAGR for regenerated fibers, driven by brand mandates for traceable, lower-carbon inputs. Local spinners invest in bottle flake washing lines and melt-spinning systems to certify Global Recycled Standard compliance.

The government’s 35% import-substitution target bolsters demand for locally produced man-made fibers, while ongoing trials with ramie and kenaf explore bio-based alternatives. Producers balancing virgin and recycled grades safeguard supply continuity and hedge against crude-oil volatility. Sustainability labeling enhances export prospects, particularly in the EU where extended producer-responsibility schemes tighten over time.

By Application: Technical Textiles Emerge as a New Growth Lever

Apparel retained 71.88% of 2025 revenue but technical textiles grow faster at a 4.89% CAGR on the back of road-building, mining, and vehicle assembly. Domestic consumption of geotextiles, seat fabrics, and industrial filtration media has increased alongside government infrastructure roll-outs. Large mills allocate loom capacity to heavy-weave polypropylene and polyester fabrics that command premium margins over commodity garments.

Home textiles record steady demand from Indonesia’s growing middle class and hospitality projects, yet competition from imported bedding limits price recovery. Producers seeking higher yields increasingly integrate anti-microbial or water-repellent treatments, aligning with shifting consumer expectations. The technical segment’s capital intensity and performance requirements raise entry barriers, favoring established players with R&D capabilities.

Geography Analysis

Java’s entrenched industrial heritage, high-grade utilities, and deep subcontractor pool underpin its 75.88% share of the Indonesia textile manufacturing market in 2025. The island houses specialized zones such as MM2100 and Karawang Industrial City, where integrated waste-treatment and renewable-energy solutions lower operating costs and support brand sustainability audits. Nonetheless, higher minimum wages in West Java and mounting traffic congestion spur manufacturers to expand into Central Java, where municipal authorities offer quicker permitting and land-tax rebates.

Sulawesi’s 5.02% CAGR through 2031 stems from new spinning and knitting investments near Makassar that capitalize on competitive wage structures and ample industrial land. Emerging dry ports aim to shorten transit times to Tanjung Priok, though full benefits will depend on synchronized rail upgrades. Creative economy artisans in South Sulawesi supplement larger factories with niche weaving, enhancing regional jobs and preserving cultural techniques.

Sumatra and Kalimantan attract capacity tied to their petrochemical clusters and pulp-and-paper supply. Producers explore waffle-weave and non-woven lines that serve agricultural applications, taking advantage of abundant biomass and easier environmental clearance than congested Java. While logistics costs remain a hurdle, ongoing port dredging and coastal road projects are expected to narrow the gap over the forecast period, making these islands more viable for medium-scale textile ventures.

Competitive Landscape

Competition is balanced between a handful of vertically integrated conglomerates and thousands of SMEs. PT Indorama Polychem and PT Asia Pacific Fibres dominate upstream PTA and polyester staple fiber, giving them bargaining power over downstream buyers. Garment manufacturing, by contrast, is fragmented, with few players exceeding 2% market share individually. This dispersion limits coordinated pricing power and intensifies the scramble for export contracts, especially when illegal imports depress domestic prices.

Strategic moves center on backward integration and digital upgrades. Leading mills invest in bottle-to-fiber recycling plants, dye-house water-recycling systems, and 3D sampling to meet stricter buyer audits. Pan Brothers upgraded its ERP and RFID inventory tracking to improve transparency for European customers. Smaller firms band together in co-operatives to purchase raw materials and negotiate shipping slots, partially offsetting scale disadvantages.

Financial pressures remain evident: PT Sri Rejeki Isman (Sritex) entered bankruptcy in October 2024, prompting suppliers to reassess credit terms. Conversely, newcomers leveraging low-interest green-investment loans enter technical-textile niches that promise higher margins. Foreign joint ventures, predominantly from Japan and South Korea, continue to infuse capital and technical know-how, reinforcing Indonesia’s role in regional supply chains despite episodic macro-volatility.

Indonesia Textile Manufacturing Industry Leaders

PT Asia Pacific Fibers TBK

Indo - Rama synthetics TBK

PT Sri Rejeki Isman TBK

PT Tifico Fiber Indonesia TBK

PT Pan Brothers TBK

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- May 2025: Former Sritex chief named suspect in loan-fraud probe, heightening focus on corporate governance.

- November 2024: UK-ASEAN Trade Mission linked UK buyers with Indonesian women-led mills, signaling overseas appetite for supply-chain diversification.

- October 2024: PT Sri Rejeki Isman declared bankrupt following debt restructuring setbacks, underscoring leverage risks in the sector.

- February 2024: Ministry of Industry issued Permenperin 5/2024 to curb illegal textile imports and streamline raw-material permits.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines Indonesia's textile manufacturing market as all revenue generated inside the country from spinning, weaving, knitting, and finishing of fibers, yarns, fabrics, and ready-to-sew garments, whether the feedstock is natural or synthetic, measured at factory-gate prices. According to Mordor Intelligence, the market stood at USD 40.15 billion in 2025.

Scope Exclusions: Export logistics services, retail apparel sales, and upstream petrochemical feedstock production remain outside scope.

Segmentation Overview

- By Process Type

- Spinning

- Weaving

- Knitting

- Finishing

- Other Processes (non-woven)

- By Textile Type

- Fiber

- Yarn

- Fabric

- Garments

- Other Textiles

- By Material Type

- Natural Fibers (Cotton, Silk etc.)

- Synthetic Fibers (Polyester, Nylon etc.)

- Others (Regenerated & Recycled Fibers, Speciality Fibers)

- By Application

- Apparel

- Home Textiles

- Technical/Industrial Textiles

- Other Applications

- By Region (Indonesia)

- Java

- Sumatra

- Others (Kalimantan, Sulawesi, Bali, etc.)

Detailed Research Methodology and Data Validation

Primary Research

We interviewed mill owners, machinery suppliers, buying-house managers, and union representatives across Java, Sumatra, and Sulawesi. Their insights on throughput rates, capacity utilization, and yarn-blend shifts allowed us to refine assumptions before locking the model.

Desk Research

We began with the Ministry of Industry's annual textile survey, Statistics Indonesia's output and trade tables, UN Comtrade shipment data, and World Bank macro indicators. We then layered in company filings, investor decks, and reputable press to capture capacities and average selling prices. Paid databases such as D&B Hoovers (financial splits) and Marklines (loom and spindle installations) filled historic gaps, while peer-reviewed fiber-science journals and association white papers from API and ITMF rounded the evidence base. The sources named are illustrative; many others supported data collection, validation, and clarification.

Market-Sizing & Forecasting

We employ a top-down production plus trade reconstruction that starts with official fiber, yarn, and fabric output, nets exports and imports to capture apparent domestic consumption, and is then cross-checked with a selective bottom-up roll-up of sampled mill output times average selling prices. Key variables like loom running hours, synthetic-fiber share, apparel export orders, and rupiah-denominated energy costs feed a multivariate regression, with scenario analysis testing recovery speed and green-capex adoption.

Data Validation & Update Cycle

Each run passes variance tests against historical series, peer ratios, and GDP trends. Senior Mordor analysts review anomalies, and we refresh the dataset annually or sooner if major policy or currency shocks occur, ensuring clients receive our latest view.

Why Mordor's Indonesia Textile Manufacturing Baseline Commands Reliability

Published figures often diverge because firms mix machinery sales with finished cloth, apply different ASP ladders, or update on irregular schedules.

By anchoring estimates to on-the-ground production data and a disciplined refresh cadence, this is where Mordor Intelligence differentiates and delivers a dependable starting point.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 40.15 B (2025) | Mordor Intelligence | |

| USD 39.93 B (2024) | Global Consultancy A | Counts downstream embellishment separately and underreports yarn exports |

| USD 16.50 B (2024) | Regional Consultancy B | Excludes vertically integrated apparel complexes, compressing market value |

| USD 13.83 B (2025) | Trade Journal C | Relies on duty-paid import values and omits domestic fiber-to-fabric flows |

These contrasts show that Mordor's aligned scope, transparent inputs, and yearly validation provide managers with a balanced, reproducible baseline.

Key Questions Answered in the Report

What is the current size of the Indonesia textile manufacturing market in 2026?

It stands at USD 41.85 billion, with a forecast to reach USD 51.52 billion by 2031.

Which region dominates Indonesia’s textile output?

Java accounts for 75.88% of national revenue owing to its dense industrial clusters and export logistics.

Which process segment is growing the fastest?

Knitting records the highest CAGR at 4.93% through 2031 as demand for activewear surges.

How significant are recycled fibers in the material mix?

Regenerated and recycled fibers show a 6.19% CAGR, reflecting stronger sustainability mandates.

What are the main challenges facing Indonesian textile SMEs?

Illegal low-priced imports and high logistics costs squeeze margins and erode competitiveness.

Page last updated on: