印度家居家具市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

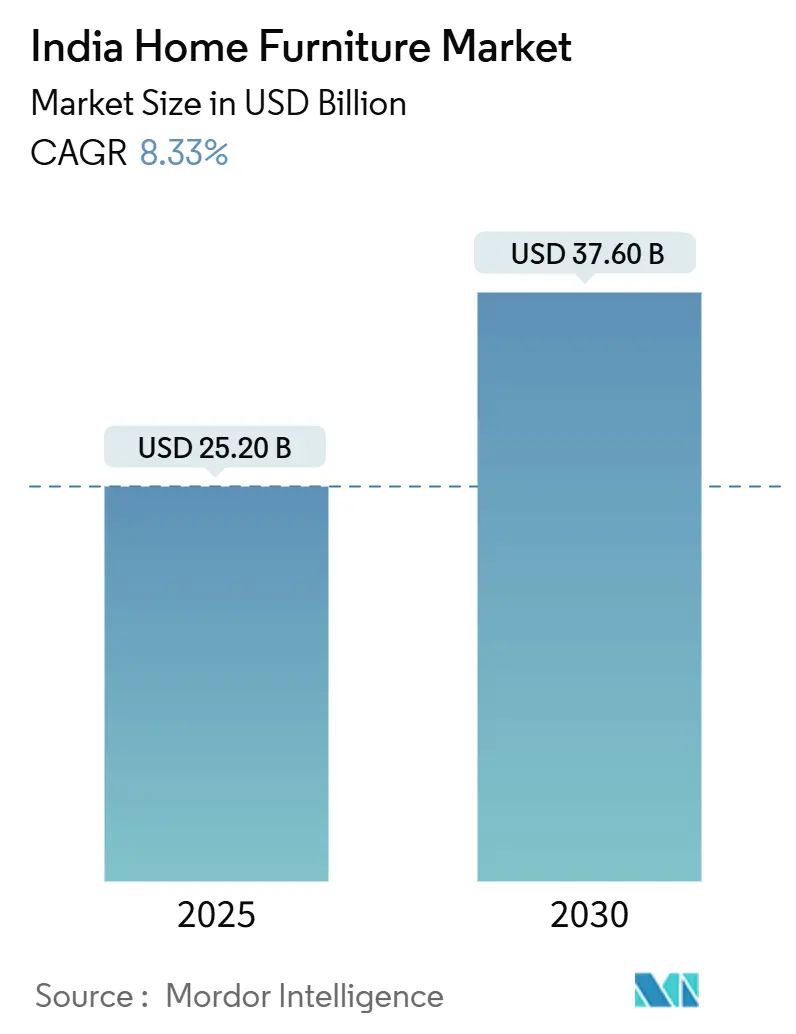

| 市场规模 (2025) | 25.20 十亿美元 |

| 市场规模 (2030) | 37.60 十亿美元 |

| 增长率 (2025 - 2030) | 8.33% CAGR |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence印度家居家具市场分析

印度家居家具市场规模预计2025年为252亿美元,预计到2030年将达到376亿美元,在预测期(2025-2030年)的复合年增长率为8.33%。推动因素包括政府的生产关联激励计划、城市家庭数量的稳步增长以及千禧一代对品牌模块化装饰的需求[1]Press Information Bureau, `PLI scheme incentivizes domestic manufacturing,` pib.gov.in 。卧室家具仍是核心细分市场,因为节省空间的储物床和推拉门衣柜适合不断缩小的公寓面积。专业店继续获得大部分收入,然而线上到店模式正在扩大在二线和三线城市的覆盖面。材料选择正在转变,成本敏感的买家权衡聚合物混合材料,而高端消费者青睐经过认证的可持续木材。

印度家居家具市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 大都市紧凑型公寓生活 | +2.5% | 北部和西部大都市 | 中期(2-4年) |

| 全渠道策略扩大覆盖面 | +1.8% | 全国 | 短期(≤2年) |

| 定制化、按需定制需求 | +1.2% | 城市北部和南部 | 中期(2-4年) |

| 千禧一代对租赁家具的偏好 | +0.8% | 全国大都市 | 长期(≥4年) |

| `印度制造`和本地采购推动 | +1.5% | 南部和西部制造业中心 | 长期(≥4年) |

| 环保、可持续材料兴起 | +1.0% | 城市中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

大都市紧凑型公寓生活

孟买、德里和班加罗尔的平均单元面积已降至600-800平方英尺,约为传统住宅面积的一半。因此,家庭优先选择将睡眠、储物甚至学习区域压缩到一个模块中的家具,推动了液压升降床、折叠式书桌和嵌套桌的需求增长。卧室产品通过集成USB充电床头板和床下柜体来响应,最大化利用每一立方英寸空间。能够供应这些紧凑套装的供应商正在专业店和快速配送在线门户中获得更多货架空间。城镇化预计将从2025年的35%跃升至2050年的50%,确保此类多功能SKU仍将是有组织品牌的主要收入来源。

全渠道策略扩大覆盖面

Pepperfry显示,目前175家强大的实体工作室可以让消费者亲自体验面料和饰面后,将数字转化率提高一倍以上。Godrej Interio在2025财年推出104家门店突显了触觉互动的价值,而其移动应用让用户扫描二维码在家中可视化饰面效果。与此同时,IKEA在购物中心内提供点击取货柜台以缩短交货时间,在不占用大面积的情况下提升客流量。这一策略在二线和三线市场回报最快,那里的纯电商曾因最后一公里成本而苦苦挣扎。因此,在线收入仍以13.91%的复合年增长率增长,而实体门店保持消费者信任,确认了互补而非相互蚕食的规模化路径。

定制化和按需定制需求

2024年印度城市地区可支配收入增长7.3%,释放了消费者为个性化布局和配色支付溢价的意愿。Livspace将400万个SKU数字化为3D渲染图,将设计周期从几周缩短至几天,大幅削减昂贵的返工成本[2]The Hindu BusinessLine, `Small firms snap up VR opportunity,` thehindubusinessline.com。虚拟现实漫游进一步提高成交率,因为客户可以在付款前"走进"他们未来的卧室。按需定制还符合可持续发展目标:因为生产在付款后开始,未售出库存的浪费急剧下降。整合这些数字配置器的有组织参与者记录了更高的利润率和更少的退货,推进了高端层级11.51%的复合年增长率运行速度。

千禧一代对租赁家具的偏好

轻资产生活方式已使沙发、床和家庭办公桌的订阅服务成为主流--特别是在25-35岁经常因工作搬家的人群中。Furlenco的目标是到2027年为50万个家庭提供家具并达到50亿印度卢比(5,700万美元)的收入,表明细分市场的成熟[3]India Retailing Bureau, `Furlenco to furnish 5 lakh homes,` indiaretailing.com。Rentomojo的2024财年营收达到19.3亿印度卢比(2,205万美元),入住率超过80%,在优化维修和逆向物流环节后验证了盈利能力。平台将搬迁服务捆绑到年度计划中,进一步巩固了企业调动员工的粘性。尽管基于EMI的所有权仍主导中端购买,但租赁模式的吸引力正在重塑对灵活性和零折旧承诺的期望。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 非正规部门主导地位 | −1.5% | 全国 | 长期(≥4年) |

| 物流效率低下和高运费 | −0.9% | 二三线城市和偏远地区 | 中期(2-4年) |

| 大都市以外地区渗透率低和可负担性差 | −1.2% | 东部和北部小城市 | 长期(≥4年) |

| 依赖进口原材料 | −0.8% | 制造业中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

非正规部门主导地位

大约90%的全国销量通过本地木匠流通,反映了家庭对邻里工匠的信任和较为宽松的现金交易规范。这种碎片化抑制了品牌定价,并使质量或安全标准的执行变得复杂。有组织的零售商通常承担更高的GST合规成本结构,在农村和半城市中心扩大了最终价格差距。尽管如此,GST已开始迫使路边作坊合规,推动它们要么注册,要么与大型零售商合作以获得供应稳定性。依赖特许经营或店中店格式的品牌看到了将这些工匠转换为认证安装工的潜力,在不疏远传统忠诚度的情况下逐步提升质量。

物流效率低下和高运费成本

家具产品占用大量立方空间但利润微薄,因此运费通胀严重冲击盈利能力。据Urban Ladder运营团队称,运送到三线城市可能占零售价的15-20%,而大都市内仅为5-8%。Pepperfry通过在其城市工作室附设暗仓来应对,缩短最后一公里距离并降低损坏风险。政府主导的道路走廊升级将缓解瓶颈,但在此之前,许多在线参与者在某些邮政编码限制大件SKU。因此,投资敲击或平装工程是竞争必需,大幅削减体积重量并允许使用快递网络而非昂贵的专用卡车。

细分市场分析

按产品分类:卧室家具巩固领先地位

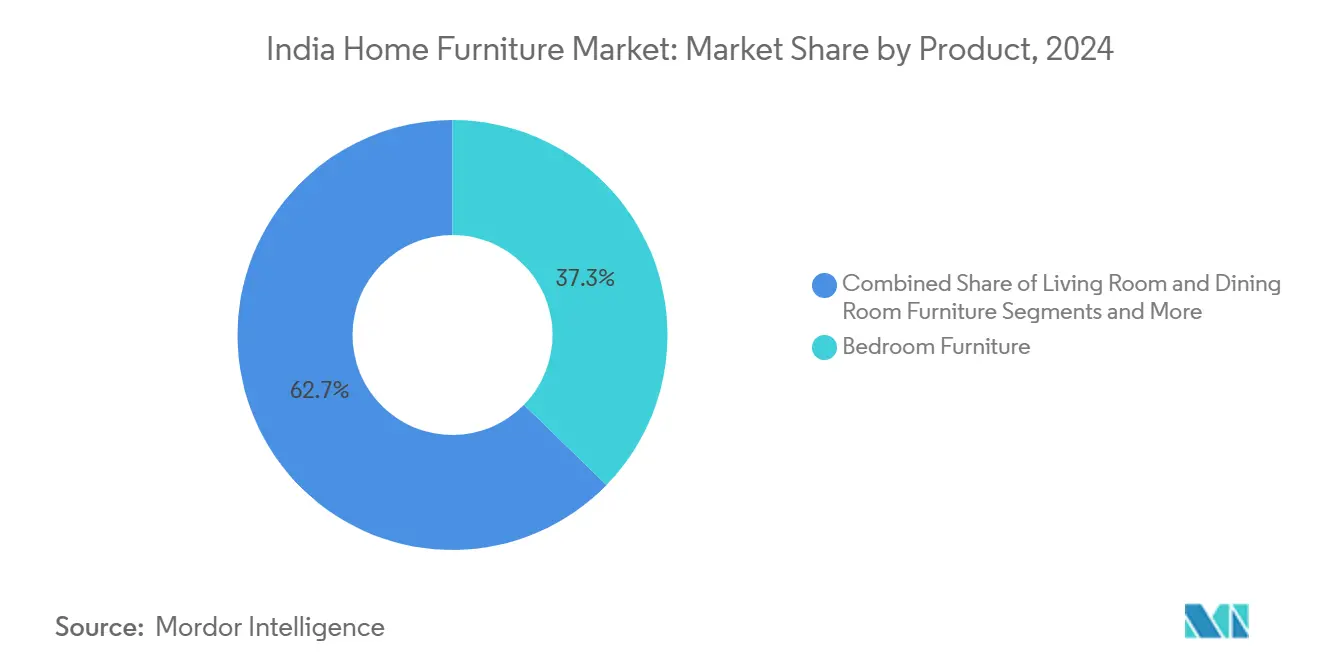

2024年,卧室家具以37.30%的份额主导印度家居家具市场,以11.78%的复合年增长率扩张,因为开发商缩小主卧面积以平衡高地价成本。畅销产品包括液压储物床、推拉门衣柜和折叠式梳妆台。该细分市场也吸引了大量研发投资--例如,The Sleep Company在2025年筹集了48亿印度卢比(5,484万美元)来开发智能凝胶层床垫和带有语音激活照明的床头板。客厅家具仍然重要,受开放式布局推动,促进沙发、媒体柜和咖啡桌的协调购买。餐桌套装已适应紧凑生活,采用能够整齐放入桌下的长凳和凳子设计。与此同时,疫情催生的家庭办公需求继续塑造人体工学办公桌和任务椅的增长细分市场,通常融入卧室空间。针对儿童的安全功能如圆角和防倾倒带在核心家庭中也越来越受欢迎。

除了室内家具,户外家具也在增长,因为高层阳台激发了对防风雨聚合物藤条休闲套装的需求。浴室梳妆台和入口收纳柜等较小细分市场预计增长速度将超过市场平均水平,因为有抱负的买家寻求完整的家居升级。供应商还通过将多功能特性--如充电中心、隐藏镜子和可调节货架--集成到单个SKU中来提高利润率和客户忠诚度,与紧凑生活理念保持一致。

备注: 购买报告后可获得所有单个细分市场的份额

按材料分类:木材主导,替代材料加速发展

木材在2024年价值中占62.60%,受益于高端套装中对柚木和紫檀的文化偏好。然而,去年印度进口了23亿美元的木材,因为国内种植园仅能满足一半需求。原木价格上涨和2025年强制木材标准为工程板材、竹贴面和可回收聚合物复合材料开辟了空间。Nilkamal的`E-wood`系列将塑料与稻壳纤维混合,提供防白蚁、防水的面板,运输重量减轻35%,削减运费。FSC或PEFC认证正成为大都市展厅的卫生因素,在有意识消费者中证明8-10%的价格溢价是合理的。

金属家具曾局限于机构宿舍,现在采用与中世纪现代美学相匹配的粉末涂层柔和色调框架。户外铝合金和钢制套装能抵御季风腐蚀,在沿海南部和东部印度扩大了区域使用。由PET瓶制成的回收复合材料正进入儿童家具领域,与大型零售商的ESG叙述保持一致。随着循环经济法规趋紧,供应链可追溯性工具--区块链标签和二维码编码证书--将区分合规出口商和灰色市场供应商。

按价格区间分类:中端主导,高端上扬

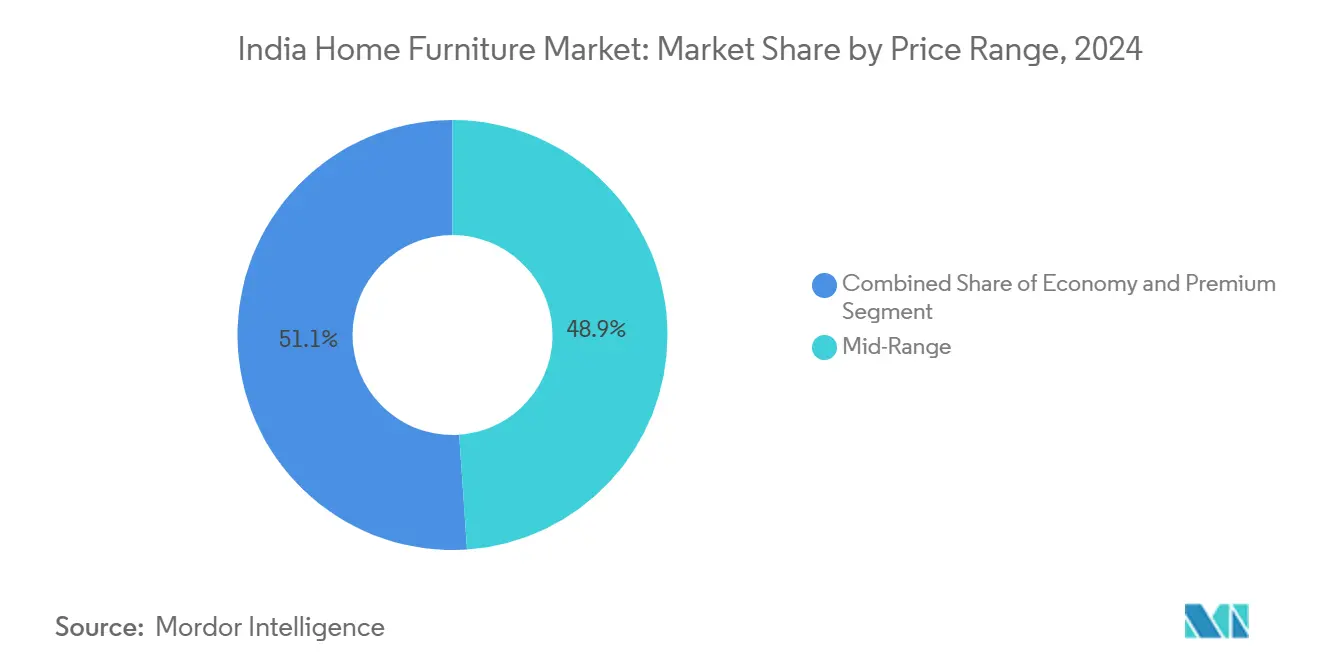

中端产品在2024年占印度家居家具市场规模的48.92%,反映了平衡耐用性与成本的价值意识情绪。品牌通过节日EMI计划和回收旧套装的以旧换新优惠来吸引这一最大群体。高端系列虽然较小,但以11.51%的复合年增长率增长最快,因为双收入家庭沉迷于意大利贴面饰面、智能家居集成和品牌内饰。HomeLane以22.5亿印度卢比(2,570万美元)收购Design Café表明投资者对这一高利润层级的乐观态度。10,000印度卢比(114.26美元)以下的经济型产品在农村和半城市地区仍有相关性,但社交媒体曝光度的增加正推动即使是价格敏感的消费者也转向更好的制造质量。

因此,公司经营分层产品组合:面向销量的低价子品牌、面向主流的旗舰系列,以及由名人设计师代言的奢华收藏。这种阶梯式布局捕获了愿景升级,同时保护核心利润率。随着通胀推高投入成本,许多公司正用贴面覆盖中密度纤维板来替代成本控制,而不明显重新定位SKU。融资钩子--零利息延迟付款计划--是另一个弥合可负担性差距的工具,确保中端支柱继续提供规模。

备注: 购买报告后可获得所有单个细分市场的份额

按分销渠道分类:专业店保持优势;数字化规模扩大

专业门店在2024年创造了75.5%的营业额,以触摸和感受保证以及通过内部木工快速定制调整为支撑。销售顾问经常使用AR平板电脑将面料叠加到实时房间照片上,将触觉与虚拟相结合。Pepperfry的特许经营模式削减了资本支出,并为城市集群48小时配送建立了微型仓库。相反,纯在线订单现在占13.91%的年增长率,受基于应用的配置器和减少决策疲劳的`购买房间`套餐推动。

大型零售连锁店内的家居中心捕获冲动购买,如边桌和豆袋椅,而百货商店销售入门级价格椅子。IKEA等全球参与者协调中心辐射模式:一家旗舰店为卫星城镇的点击取货点和第三方包裹储物柜提供服务。这些节点间的统一库存管理提高了售出率并削减了降价。最后一公里创新--平装包装、众包组装服务--将进一步普及历史上被标记为`无法配送`的邮政编码的准入。

地理分析

北部在2024年价值中巩固了29.25%的份额,基于德里-NCR的高人均收入和定期升级内饰的密集公寓项目。靠近旁遮普邦和哈里亚纳邦的胶合板中心降低了入境运输成本,帮助有组织的参与者与邻里木匠保持可管理的价格差距。IKEA在古尔冈(2026年)和诺伊达(2028年)的路线图凸显了该走廊的消费能力和对国际概念的准备。对实木紫檀木的文化偏好进一步提升了票面价值,使认证来源和水分含量以防止极端冬季翘曲的品牌受益。

东部印度是突破点,到2030年以9.58%的复合年增长率冲刺。加尔各答的新城开发和布巴内什瓦尔的IT园区正在扩大城市中产阶级,激发首次品牌购买。沿多拉-萨迪亚大桥走廊的道路升级缩短了从东北部工厂的交货时间,使大件货物在经济上可行。IKEA在加尔各答附近寻找土地表明了信心,而奥里萨邦当地的中密度纤维板厂享受优惠电价,有利地倾斜了成本曲线。然而,该地区木工行会的历史主导地位要求文化敏感的营销--将当代设计与雕刻柚木图案相结合能更快获得接受。

南部大都市占Pepperfry工作室销售的40%以上,以班加罗尔的技术工作人员和金奈的汽车集群高管为支撑。高湿度推动了抗翘曲的聚合物藤条庭院套装和船用胶合板厨房。海德拉巴德的房地产繁荣在2024年推出了超过32,000套单元,是交钥匙室内合同的磁石,提升了B2B和项目渠道。西印度通过孟买的豪华塔楼和古吉拉特邦的制造实力仍然重要。Century Plyboards在坎德拉增加30%产能,以开拓国内建设和出口到中东的订单。各港口的差异化GST退税计划也影响路线决策,推动一些进口商从孟买港转向Mundra港。综合来看,区域差异决定了细致的商品销售--从沿海南部的防白蚁聚合物框架到与北印度传统品味共鸣的柚木纹层压板。对这些微市场进行精细化分类和物流调整的品牌正在取得优异的同店增长和更低的退货率。

竞争格局

印度家居家具行业高度细分;没有单一公司控制超过5%的收入。有组织的进入者依靠生产关联激励(PLI)计划--批准投资16.1万亿印度卢比--来自动化面板压制、封边和UV精加工生产线,提升产量并削减废品率。IKEA和Nitori等国际大型连锁店将其SKU的一半本地化以规避关税,同时坚持FSC认证以面向未来的出口。

Pepperfry、WoodenStreet和Urban Ladder通过特许经营工作室争夺城市消费者钱包,这些工作室模仿豪华休息室但需要适度的资本支出。WoodenStreet在收入预测翻四倍后计划到2028年IPO,押注于将全国配送压缩至3天的中心辐射网络。租赁颠覆者--Furlenco、Rentomojo--争取企业HR合作,将家具计划捆绑到搬迁包中,为原本季节性的零售曲线增加B2B缓冲。对人体工学办公设置的需求已将HNI等工作场所专家和新进入的KOKUYO更深入地拉入住宅领域,利用共享供应链。

法规变化有利于整合。2025年国家家具政策草案提议对软垫物品实施强制阻燃规范,这一障碍可能使小作坊在没有资本升级的情况下难以满足。作为回应,大品牌提供OEM合作伙伴关系,将较小参与者吸纳到合规生态系统中。在预测窗口内,预计非正规份额将降至75%以下,提升营销战、忠诚度计划和供应链数字化作为关键差异化因素。

印度家居家具行业领军企业

Damro家具

Dapper家具

Durian家具

Evok

Excel家具

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:WoodenStreet宣布计划在三年内将收入翻四倍并计划IPO。

- 2025年6月:IKEA承诺将印度采购比例提升至全球供应的50%

- 2025年6月:Pepperfry从现有投资者筹集4.3亿印度卢比(491万美元)用于工作室扩张

- 2025年4月:Furlenco制定了到2027年为50万个家庭提供家具并实现50亿印度卢比(5,713万美元)收入的目标

印度家居家具市场报告范围

印度家居家具市场涵盖住宅和商业家具的制造、分销和零售。它具有多样化的产品,迎合受文化、经济和生活方式因素影响的不同消费者偏好。

印度家居家具市场按产品类型、市场类型和分销渠道进行细分。按产品类型,市场细分为模块化和半模块化厨房家具(包括L型模块化厨房、U型模块化厨房、平行型模块化厨房、直线型模块化厨房和其他模块化厨房家具)、卧室家具(包括床、梳妆台/化妆台、床头柜和其他卧室家具如五斗柜、落地镜等)、浴室家具(包括浴室家具和其他浴室家具)以及衣柜(包括单门衣柜、双门衣柜、三门衣柜、四门衣柜、其他衣柜如大衣柜等)和其他家居家具产品(包括客厅家具、儿童家具、家庭办公家具等)。按市场类型,市场细分为有组织和无组织。按分销渠道,市场细分为家居中心、专业店、在线和其他分销渠道。报告为上述所有细分市场提供印度家居家具市场的价值(美元)市场规模和预测。

| 客厅和餐厅家具 |

| 卧室家具 |

| 厨房家具 |

| 家庭办公家具 |

| 浴室家具 |

| 户外家具 |

| 其他家具 |

| 木材 |

| 金属 |

| 塑料和聚合物 |

| 其他 |

| 经济型 |

| 中端 |

| 高端 |

| 家居中心 |

| 专业家具店(包括专属品牌门店和来自非正规部门的本地店) |

| 在线 |

| 其他分销渠道(包括大型超市、超市、电视购物、百货店等) |

| 北部 |

| 南部 |

| 东部 |

| 西部 |

| 按产品分类 | 客厅和餐厅家具 |

| 卧室家具 | |

| 厨房家具 | |

| 家庭办公家具 | |

| 浴室家具 | |

| 户外家具 | |

| 其他家具 | |

| 按材料分类 | 木材 |

| 金属 | |

| 塑料和聚合物 | |

| 其他 | |

| 按价格区间分类 | 经济型 |

| 中端 | |

| 高端 | |

| 按分销渠道分类 | 家居中心 |

| 专业家具店(包括专属品牌门店和来自非正规部门的本地店) | |

| 在线 | |

| 其他分销渠道(包括大型超市、超市、电视购物、百货店等) | |

| 按地理区域分类 | 北部 |

| 南部 | |

| 东部 | |

| 西部 |

报告中回答的关键问题

2025年印度家居家具市场有多大?

市场价值252亿美元,预计到2030年将达到376亿美元,复合年增长率为8.33%。

哪个产品类别贡献最多收入?

卧室家具控制2024年销售的37.30%,并以11.78%的复合年增长率增长。

专业店在分销中占多大份额?

即使在线渠道激增,专业门店仍占当前收入的75.5%。

哪个地区扩张最快?

由于城市收入增长和基础设施升级,东部预计到2030年将实现9.58%的复合年增长率。

为什么聚合物在家具材料中获得关注?

聚合物复合材料减少货运重量、抗白蚁,并在木材进口增加时满足可持续发展要求。

页面最后更新于: