托管专用分组交换机(PBX)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

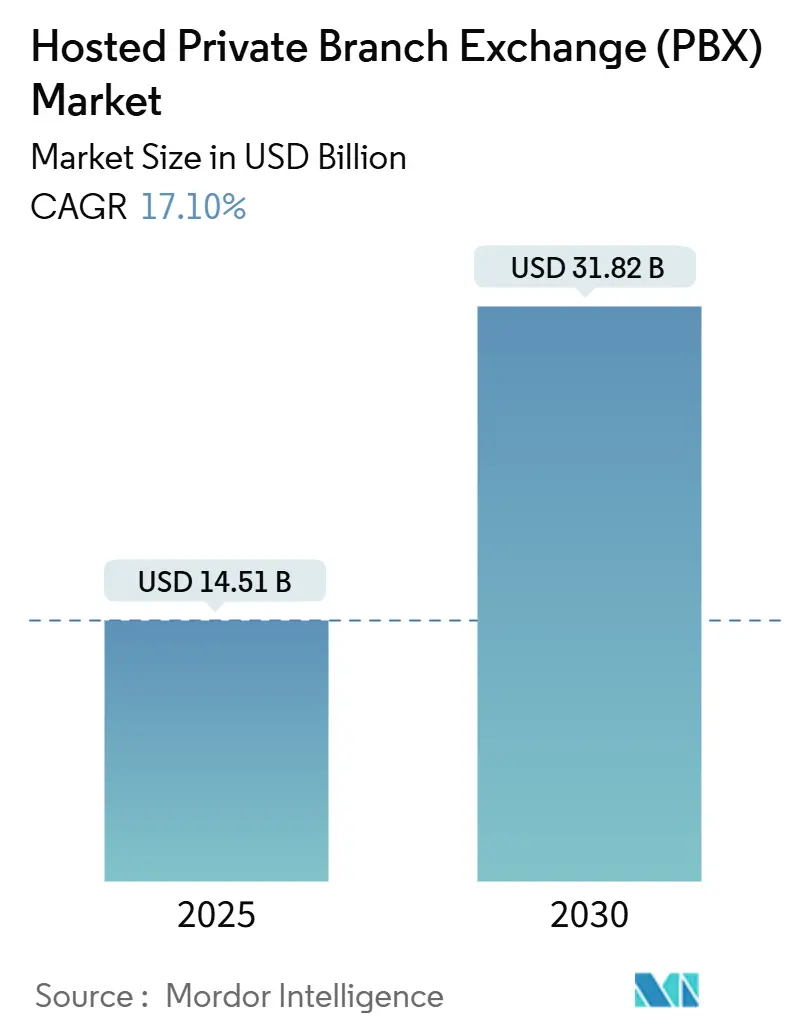

| 市场规模 (2025) | 14.51 十亿美元 |

| 市场规模 (2030) | 31.82 十亿美元 |

| 增长率 (2025 - 2030) | 17.10% CAGR |

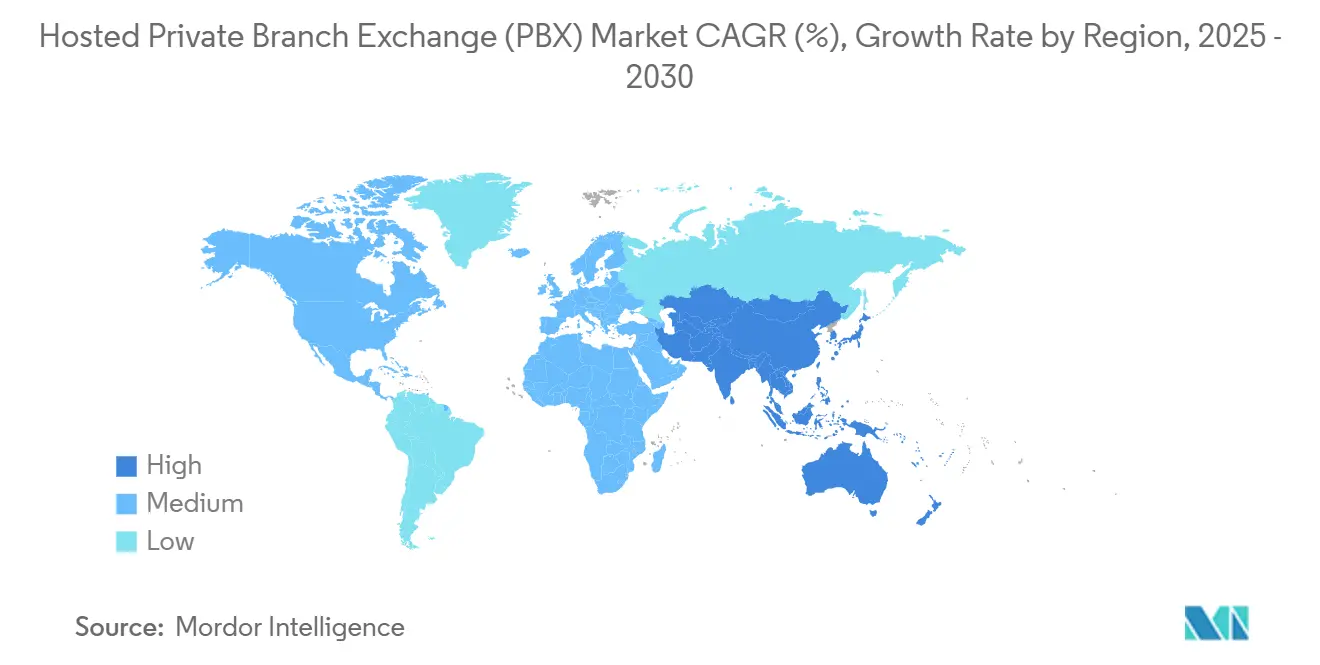

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能托管专用分组交换机(PBX)市场分析

托管专用分组交换机市场在2025年价值145.1亿美元,预计到2030年将达到318.2亿美元,复合年增长率为17.1%。随着企业将资本密集型本地交换机替换为灵活的云语音以适应分布式劳动力规模,需求正在上升。中端市场企业将托管PBX视为降低运营成本和轻松集成AI分析、多渠道路由和移动功能的途径。供应商正在将PBX与更广泛的UCaaS套件捆绑,为企业提供语音、视频、消息传递和协作的单一平台。5G推出、SIP中继迁移和固定移动融合进一步推动增长,让员工在任何设备上保持安全的企业身份。

关键报告要点

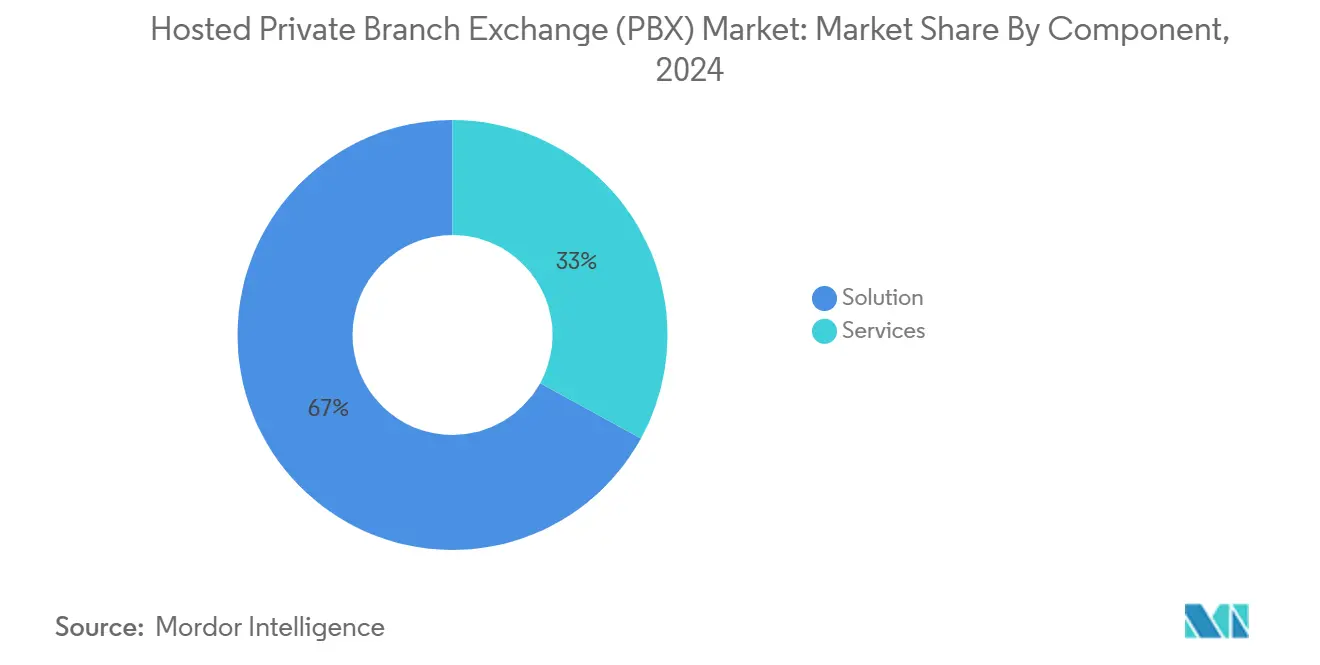

- 按组件分类,解决方案在2024年保持了托管专用分组交换机市场67%的收入份额,而服务预计在2030年前以18.1%的复合年增长率扩张。

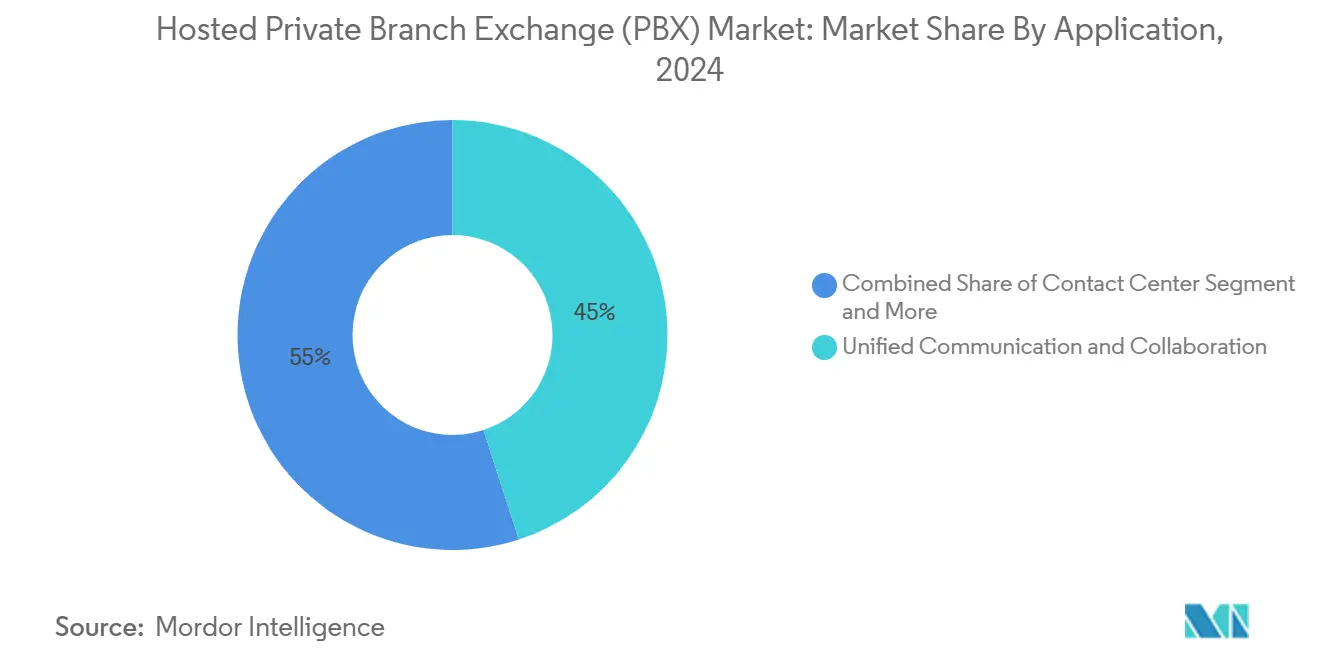

- 按应用分类,统一通信与协作在2024年以45%的托管专用分组交换机市场份额领先;呼叫中心应用预计以18.98%的复合年增长率增长至2030年。

- 按企业规模分类,51-250席位细分市场在2024年占托管专用分组交换机市场规模的62%;大企业在2025-2030年间将以17.3%的复合年增长率增长。

- 按终端用户行业分类,银行金融服务保险业在2024年占托管专用分组交换机市场的22%,而医疗保健行业在2030年前以17.61%的复合年增长率发展。

- 按地理区域分类,北美在2024年收入中占35%,而亚太地区在预测期内有望实现17.5%的复合年增长率。

全球托管专用分组交换机(PBX)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| BYOD驱动的移动集成PBX需求 | +3.2% | 北美;溢出到西欧 | 中期(2-4年) |

| 支持QoS语音的5G独立网络推出 | +2.8% | 中国、韩国、日本、印度 | 中期(2-4年) |

| 欧洲中小企业从TDM到SIP中继的迁移 | +2.5% | 英国、德国、法国 | 短期(≤2年) |

| 澳新地区混合工作刷新周期 | +1.9% | 澳大利亚、新西兰 | 短期(≤2年) |

| 中东一级运营商提供的UCaaS捆绑激励 | +1.7% | 阿联酋、沙特阿拉伯、以色列 | 中期(2-4年) |

| AI驱动的语音分析吸引拉美呼叫中心 | +1.4% | 巴西、墨西哥、哥伦比亚 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

BYOD驱动需求激增重塑企业移动性战略

美国中端市场企业正在淘汰桌面电话,转而采用以移动为先的云语音,在个人手机上保留企业号码。Cavell集团预测支持移动的云席位将从2022年的100万个增长到2027年的730万个,证实托管专用分组交换机市场现在由智能手机而非固定电话塑造。企业将固定移动融合视为必要功能,因为它简化了合规性并在员工远程工作时保持通话质量。AT&T的Cloud Voice与Webex Go展示了运营商如何整合网络覆盖与协作软件,消除办公室和外勤用户之间的界限。[1]Dominic Black, "Why Mobility Is Vital in the Collaboration Era," AT&T Business, business.att.com

5G网络消除云语音采用的QoS障碍

独立5G正在将延迟减少到10毫秒以下,并提供关键任务语音所需的保证带宽。中国、韩国和印度的企业预期从支持5G的工业4.0用例中获得高达20%的回报,这推动了托管PBX在车间协调中的采用。托管专用分组交换机市场受益是因为可靠的无线链接消除了工厂和物流中心对云呼叫的最后异议。通信服务提供商现在将PBX席位与5G切片打包,单一合同涵盖连接和语音。

SIP中继迁移带来变革性成本效益

欧洲中小企业正在将TDM线路替换为连接到云呼叫控制的SIP中继。思科的统一边界元素保护这些SIP链接,让企业在不中断服务的情况下逐步淘汰老化的PBX机架。研究显示迁移后总拥有成本下降30-40%,这加速了托管专用分组交换机市场,因为节省的成本抵消了订阅费用。语音和网络团队现在协作加强SIP路由对抗话费欺诈,创造了融合电信和IT的新技能细分领域。[2]Cisco Systems Inc., "Cisco Unified Border Element Version 14 Data Sheet," Cisco, cisco.com

混合工作模式推动全面通信刷新

澳大利亚和新西兰的组织在2024年正式制定了混合政策,促使61%的企业用支持分散团队的云语音平台替换本地交换机。研究将混合工作与更高的满意度和生产力联系起来,因此董事会资助在一个平台中现代化语音、视频和消息的项目。这种大修推进了托管专用分组交换机市场,因为语音不再孤立购买;相反,它锚定了集成的员工体验套件。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧盟数据居留要求限制多租户语音存储 | −1.8% | 欧盟 | 中期(2-4年) |

| 印度二线城市外有限的最后一英里光纤 | −1.5% | 印度 | 长期(≥4年) |

| 美国PSTN后备合规要求推高成本 | −1.2% | 美国 | 中期(2-4年) |

| 日本专有API相关的供应商锁定担忧 | −0.9% | 日本 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

数据主权要求挑战多租户架构

EECC指令和GDPR要求提供商在欧盟内存储语音记录并提供详细的同意工作流程。多租户PBX架构必须分割出特定国家的数据区域,否则面临高达全球营业额4%的罚款。托管专用分组交换机市场的供应商通过开设区域数据中心和提供客户管理的加密密钥来应对,这增加了运营成本但在跨境保持了功能对等。[3]European Commission, "Cloud and Edge Computing (RP 2025)," europa.eu

基础设施缺口阻碍新兴市场优质服务交付

只有4.3%的印度互联网用户依赖固定宽带;大多数依赖移动数据,通常缺乏运营商级语音所需的一致性。二三线城市的通行权延迟减缓了光纤推出,导致国际通话的数据包丢失和抖动。这些缺口使托管专用分组交换机市场的预测复合年增长率减少1.5个百分点,直到本地环路升级跟上需求。

细分分析

按组件:服务在增长轨迹上超越解决方案

解决方案在2024年继续占托管专用分组交换机市场67%的收入份额,得益于对核心呼叫控制、自动话务员和语音邮件的持续需求。然而,随着企业寻求咨询和托管支持将云语音编织到复杂的应用程序堆栈中,服务将以18.1%的年增长率增长。专业服务团队运行准备评估、端口号码和培训用户,而托管服务团队监控服务质量并执行策略。这种转变将托管专用分组交换机行业从纯SaaS扩展到基于结果的合同,将提供商与客户成功指标对齐。

AI现在自动化配置和异常检测,让服务合作伙伴即使在全球规模下也能保证99.999%的正常运行时间。8x8的eXperience通信平台展示了单一管理面板如何统一语音、视频、短信和API;这种整合增强了托管服务的附加率[eclipsewholesale.co.uk]。托管专用分组交换机市场托管服务的规模预计将从2025年的49亿美元扩展到2030年的114亿美元,反映了这种需求驱动向由SLA支持的专业技能的转变。

按企业规模:中端市场企业推动采用动力

拥有51-250个席位的中小企业在2024年收入中占62%,因为云语音消除了传统上阻止小企业的资本激增。固定月费定价涵盖升级和安全,让财务团队预测现金流。随着这些企业开设分支机构,管理员在几分钟内添加席位,保持高生产力。大企业现在显示最快增长,复合年增长率为17.3%,全球IT部门将数十个本地PBX整合到执行全球一致策略的单一租户中。

托管专用分组交换机市场大企业规模预计到2030年达到82亿美元,缩小与中端市场支出的历史差距。微型企业仍然服务不足;然而分析师将平均月收入定在每席位40-50美元,证明自动化入职时的盈利能力。新进入者使用免费试用和自助设置攻击这一细分市场,防止现有企业在顶级账户上安逸。

按应用:呼叫中心拥抱AI驱动功能

统一通信与协作在2024年以45%的收入领先,因为工作者要求一个应用程序用于通话、会议和消息传递。呼叫中心许可虽然基数较小,但将每年增长近19%至2030年,因为AI分析提高首次呼叫解决率和座席效率。托管专用分组交换机市场通过向语音识别引擎暴露实时语音流来支持这种转变,标记情感或合规违规。

Five9交互分析说明了新价值:主管监控实时通话,自动评分质量,并在情感下降时触发辅导。企业无需大量硬件即可获得服务洞察,证明为什么托管专用分组交换机市场呼叫中心工作负载份额将在2030年攀升至31%。移动应用程序通过为外勤员工提供企业拨号计划的一键访问来满足需求,这一功能对物流和零售的一线生产力至关重要。

备注: 购买报告时可获得所有单独细分市场的细分份额

按终端用户行业:医疗保健加速数字通信采用

银行金融服务保险业机构在2024年收入中占22%,优先考虑全渠道参与和交易级安全。带有可搜索转录的通话录音满足审计跟踪,而API钩子将语音链接到核心银行系统。医疗保健以17.61%的复合年增长率扩张,采用托管PBX为远程医疗咨询和安全的临床医生对患者外展提供动力。符合HIPAA的加密和EHR集成将云语音转变为重要的临床工作流程工具。

零售商将点击取货服务与店内协助相结合,依靠实时状态指示器将通话引导至可用员工。制造商运行连接机器传感器与语音警报的私有5G网络,保持高正常运行时间。每个垂直行业都添加定制合规和工作流程层,但都共享对只有托管专用分组交换机市场才能提供的弹性、可扩展语音的需求。

地理分析

北美以2024年35%的收入领先,受成熟宽带、宽松BYOD政策和云优先采购推动。美国监管机构强制紧急呼叫PSTN后备,增加成本但巩固信任。提供商用开箱即用符合的地理冗余中继和E911配置来回应。AI驱动的语音分析快速获得牵引力,将客户对话转变为推动服务改进的数据。

亚太地区是最快攀升者,复合年增长率为17.5%。中国和韩国的大规模5G覆盖消除了延迟投诉,而印度的数字优先初创企业签署月度订阅而不是购买设备。日本企业集团坚持开放API以避免锁定,推动托管专用分组交换机市场朝向基于标准的扩展。共同资助云采用的政府刺激计划放大了整个东南亚的采用。

欧洲平衡机会与监管。TDM交换机关闭和昂贵的ISDN线路推动中小企业转向SIP中继和托管拨号计划,但GDPR迫使提供商投资区域内存储和合法拦截。尽管负担沉重,欧洲托管专用分组交换机市场规模将从2025年的43亿美元增长到2030年的84亿美元。将光纤延伸到农村地区的国家宽带计划承诺在本十年下半期缩小城乡质量差距。

备注: 购买报告时可获得所有单独细分市场的细分份额

竞争格局

托管专用分组交换机市场适度集中。思科凭借其合作伙伴网络和BroadSoft收购约占全球UC收入的25%。微软利用Teams采用来捆绑电话系统许可,与已经订阅Microsoft 365的大企业建立联系。RingCentral、8x8和Zoom通过快速功能周期和慷慨SLA竞争,瞄准重视简单性胜过定制构建的中端市场买家。

竞争围绕垂直深度、AI成熟度和平台开放性展开。供应商推出金融级通话录音、符合HIPAA的数据处理和教育特定集成,以赢得受监管账户。生成式AI现在起草通话摘要,基于情感路由客户,并预测流失,因此提供商在确保数据隐私的同时竞相嵌入模型。开放开发者门户让客户将语音嵌入定制工作流程;封闭生态系统面临流失风险。

整合继续。思科收购了BroadSoft,Vonage收购了NewVoiceMedia,RingCentral与AT&T合作将移动覆盖与UCaaS软件配对。新进入者专注于微型企业和区域细分市场,使用自助入职保持获取成本较低。Intermedia的SEC文件将UCaaS和商业云应用总目标市场定为780亿美元,但云渗透率低于三分之一,为现有企业和颠覆者都留下了充足的跑道。

托管专用分组交换机(PBX)行业领导者

-

Exotel Techcom Pvt. Ltd.

-

Vonage

-

RingCentral Inc.

-

Atlantech Online Inc.

-

3CX

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:VitalPBX发布白皮书,敦促企业淘汰过时交换机以避免销售和生产力损失。

- 2025年4月:思科推出AI增强的Webex Calling版本,增加了实时转录和智能路由。

- 2025年3月:Sangoma通过为中端市场买家提供新的中继和呼叫中心服务扩展了其UCaaS套件。

- 2025年2月:Allbridge在NEC退出后确认其持续PBX支持,瞄准酒店和养老院细分市场。

全球托管专用分组交换机(PBX)市场报告范围

托管专用分组交换机(PBX)提供商不需要负责硬件、软件、培训、维护等,而是承担所有责任。除了完全异地管理,不产生IT或安装成本外,托管PBX系统还为企业提供通过用户友好控制面板管理其电话系统的能力。由于这些原因以及更多因素,托管PBX系统正在成为当今增长的中小企业主越来越受欢迎的解决方案。

| 解决方案 | |

| 服务 | 托管服务 |

| 专业服务 | |

| 网络和IT服务 |

| 中小企业 |

| 大企业 |

| 统一通信与协作 |

| 移动性和BYOD支持 |

| 呼叫中心 |

| SIP中继和呼叫路由 |

| 银行金融服务保险业 |

| 制造业 |

| 零售和电子商务 |

| 医疗保健和生命科学 |

| 政府和公共部门 |

| IT和电信 |

| 教育 |

| 物流和运输 |

| 酒店业 |

| 其他行业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 北欧 | 瑞典 |

| 挪威 | |

| 丹麦 | |

| 芬兰 | |

| 冰岛 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 以色列 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 埃及 | |

| 肯尼亚 | |

| 非洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太其他地区 |

| 按组件细分 | 解决方案 | |

| 服务 | 托管服务 | |

| 专业服务 | ||

| 网络和IT服务 | ||

| 按企业规模细分 | 中小企业 | |

| 大企业 | ||

| 按应用细分 | 统一通信与协作 | |

| 移动性和BYOD支持 | ||

| 呼叫中心 | ||

| SIP中继和呼叫路由 | ||

| 按终端用户行业细分 | 银行金融服务保险业 | |

| 制造业 | ||

| 零售和电子商务 | ||

| 医疗保健和生命科学 | ||

| 政府和公共部门 | ||

| IT和电信 | ||

| 教育 | ||

| 物流和运输 | ||

| 酒店业 | ||

| 其他行业 | ||

| 按地理区域细分 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 北欧 | 瑞典 | |

| 挪威 | ||

| 丹麦 | ||

| 芬兰 | ||

| 冰岛 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

是什么推动托管专用分组交换机市场的快速增长?

不断增长的BYOD采用、5G推出以及从资本密集型本地交换机向灵活云语音的转变正在以17.1%的复合年增长率扩展市场。

哪个地区托管PBX服务增长最快?

亚太地区以预计2030年前17.5%的复合年增长率领先,因为5G网络改善了通话质量,数字优先企业快速扩展。

托管专用分组交换机市场规模今天有多大?

市场在2025年为145.1亿美元,预计到2030年达到318.2亿美元。

哪个应用细分扩张最快?

呼叫中心部署将以18.98%的年增长率增长,因为AI分析提高了座席绩效和客户体验。

与软件许可相比,服务扮演什么角色?

虽然解决方案占67%的收入,托管和专业服务将以18.1%的复合年增长率超越它们,因为企业寻求集成专业知识和SLA。

供应商竞争有多集中?

竞争格局得分6/10:思科、微软、RingCentral、8x8和Zoom合计仅占60%多的收入,为区域和细分进入者留出空间。

页面最后更新于: