甘油市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 5 百万吨 |

| 市场容量 (2030) | 6.24 百万吨 |

| 增长率 (2025 - 2030) | 4.50% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

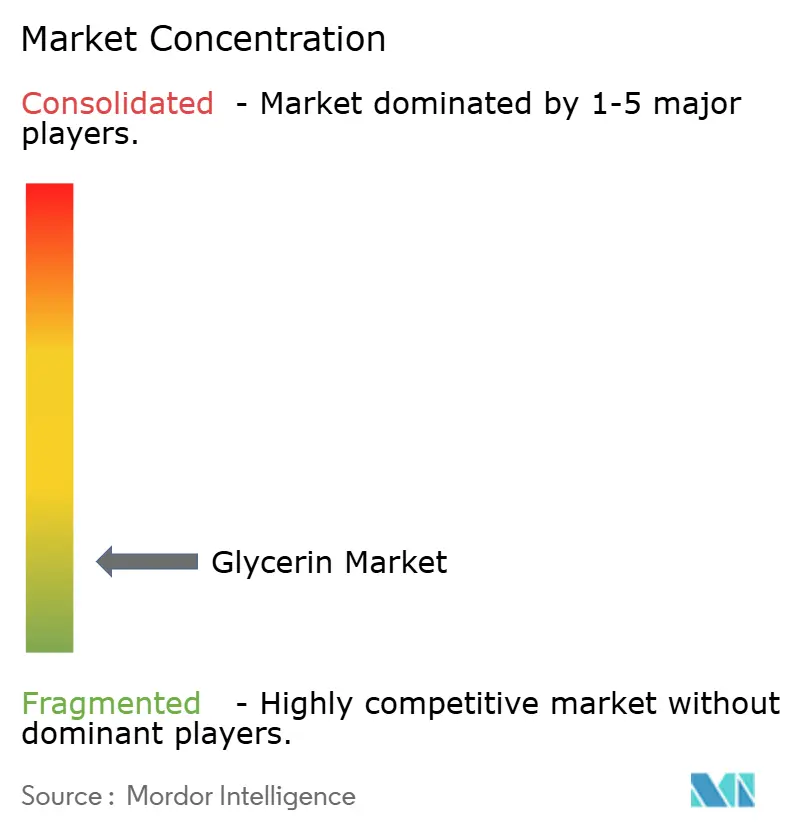

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence甘油市场分析

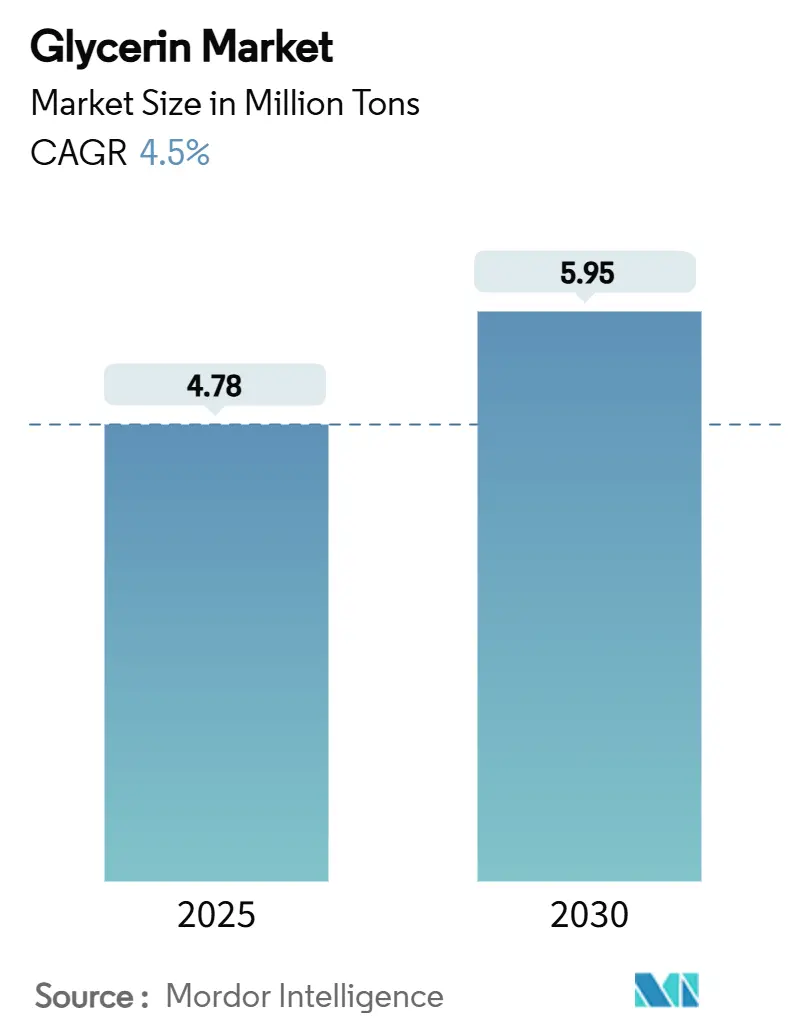

甘油市场规模预计在2025年为478万吨,预期到2030年达到595万吨,在预测期间(2025-2030)的复合年增长率为4.5%。需求受到药用级采用、强劲的个人护理配方管线以及鼓励生物基化学品的更严格欧洲法规推动。生物柴油生产商和油脂化学巨头之间的垂直整合正在帮助稳定原料供应,而净化技术的进步使小型企业能够将粗料流升级到精制规格。亚太地区凭借其庞大的制造基地保持定价优势,美国持续的生物柴油投资创造了流入出口渠道的区域盈余。然而,甘油市场仍然容易受到跟踪生物柴油原料成本的粗甘油价格急剧波动的影响,迫使精炼商签署保护利润的长期承购合同。

主要报告要点

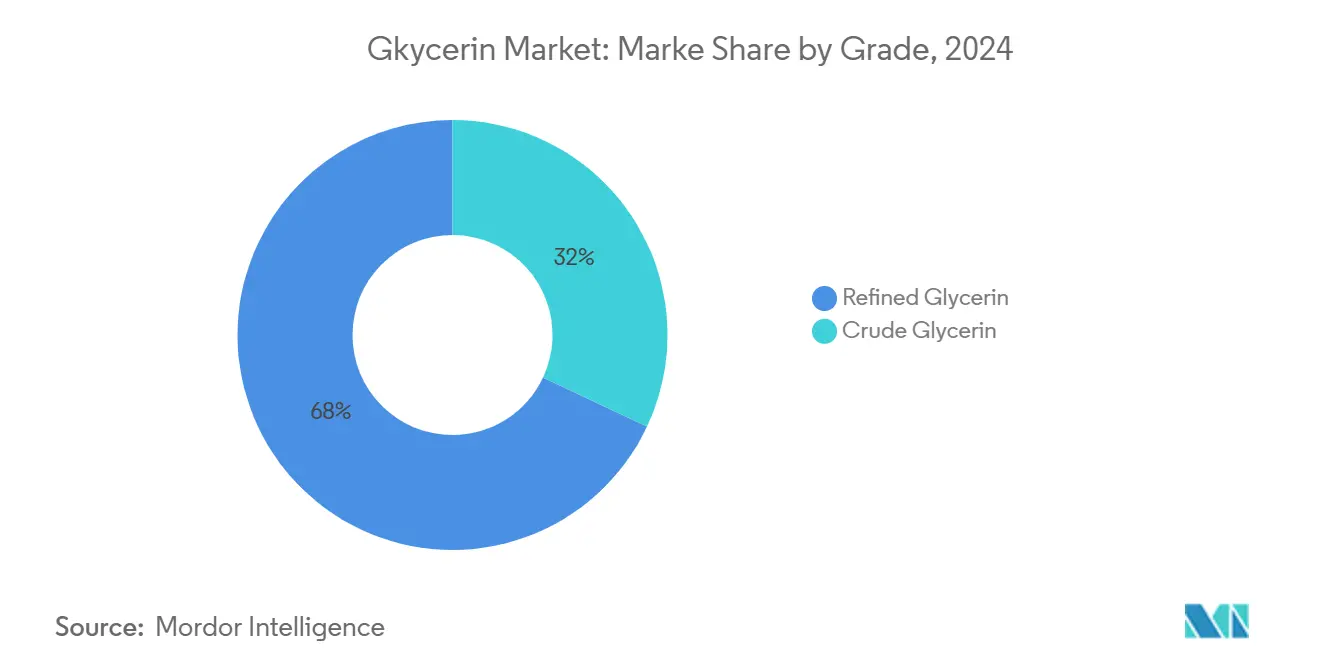

- 按等级,精制甘油在2024年以68%的甘油市场份额领先;该等级预计到2030年将以4.9%的复合年增长率增长。

- 按来源,生物柴油在2024年贡献了甘油市场的60%,而植物油衍生甘油预计到2030年将以6.5%的复合年增长率推进。

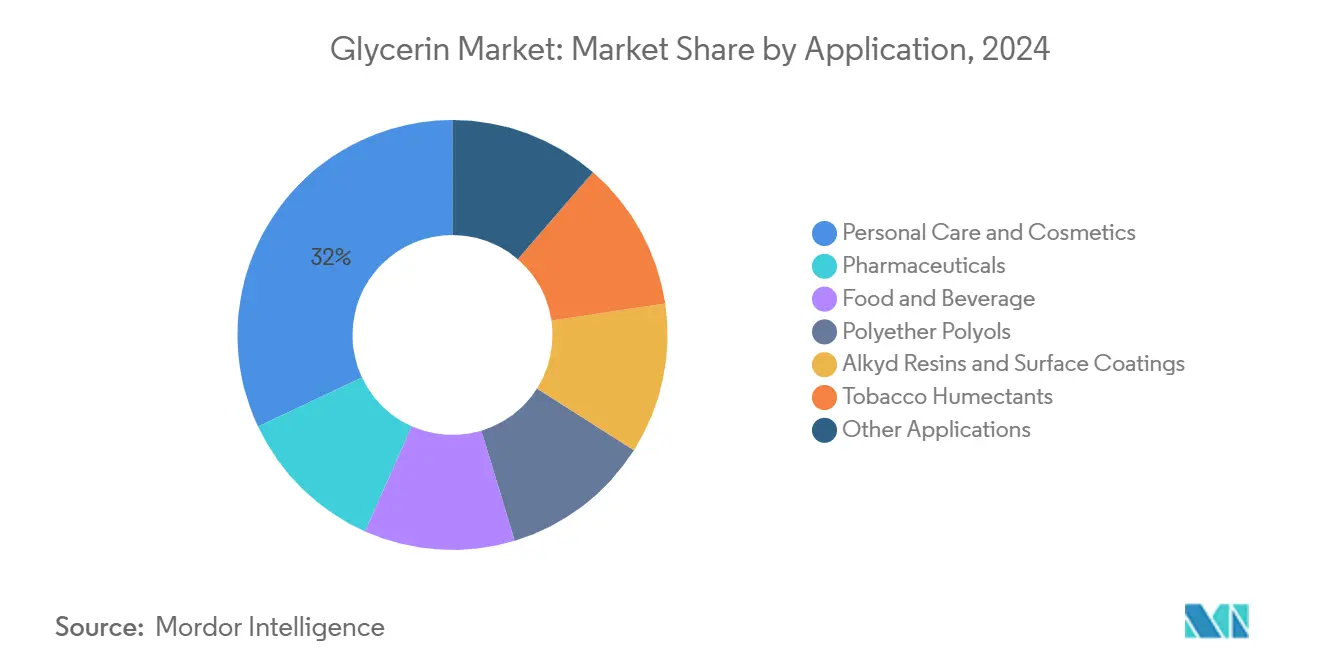

- 按应用,个人护理在2024年占32%的收入份额,预计在同期将录得最快的5.2%复合年增长率。

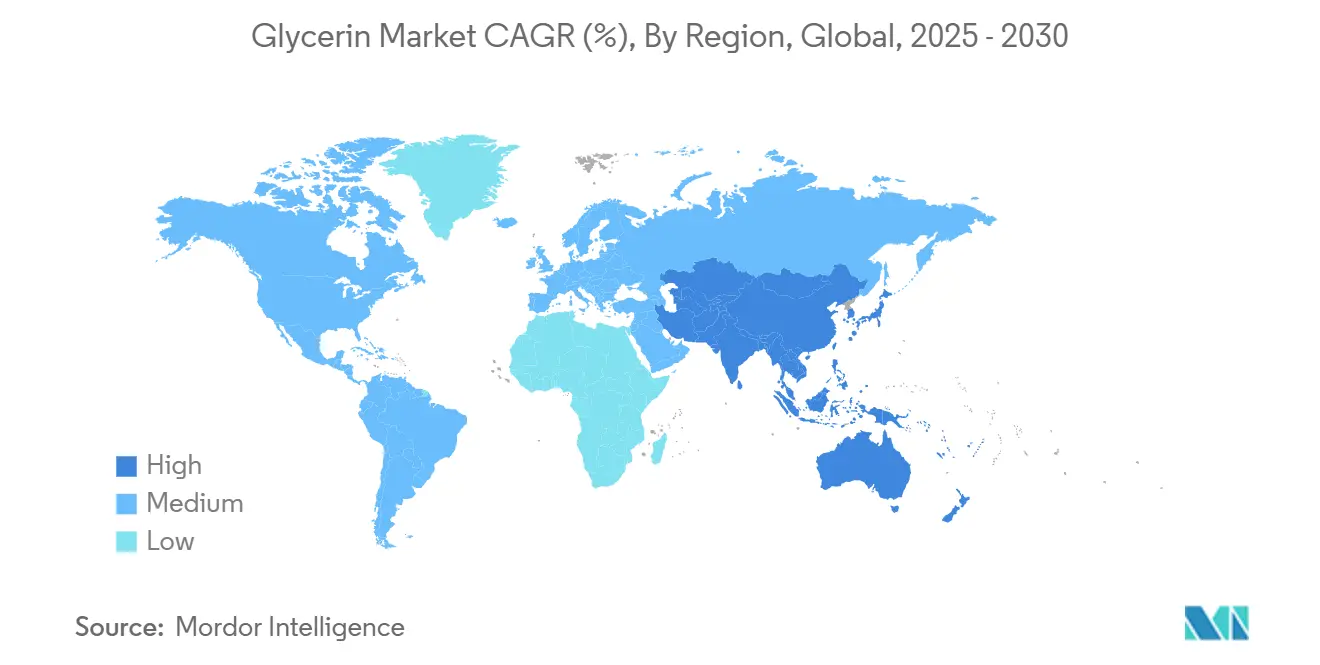

- 按地理位置,亚太地区在2024年占甘油市场的48%,预计到2030年将以5%的复合年增长率扩张。

全球甘油市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 药品行业对USP级甘油需求激增 | +1.2% | 亚洲和欧盟 | 中期(2-4年) |

| 在个人护理和化妆品配方中的更大应用 | +1.0% | 全球 | 短期(≤2年) |

| 生物柴油产量扩张 | +0.8% | 北美和欧盟 | 中期(2-4年) |

| 低VOC醇酸树脂的监管推动 | +0.6% | 欧盟 | 中期(2-4年) |

| 清真和素食食品中植物来源甘油的采用 | +0.5% | 中东北非和东南亚 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

药品行业对USP级甘油需求激增

监管机构不断收紧的质量规定正在推动对持续测试超过99.5%纯度的USP级甘油的需求。美国FDA现在要求制造商验证二甘醇和乙二醇含量低于0.10%,迫使买家优先考虑完全可追溯的供应链[1]Mopa Esuga, "Ensuring Product Safety: U.S. FDA Guidance on Testing High-Risk Drug Components for Diethylene Glycol and Ethylene Glycol," Quality Matters, qualitymatters.usp.org。欧洲和亚洲制药商正在与能够提供批次级证书的综合精炼商锁定多年供应协议,这个优质细分市场正在获取更高的利润。生产线正在升级配备先进的气相色谱系统以保证污染物控制,巩固精制甘油作为不可或缺赋形剂的地位。对于甘油市场而言,药品采用正在增加一个基本上不受生物柴油价格波动影响的防御性需求支柱。

在个人护理和化妆品行业中使用增加

配方师正在利用甘油的保湿能力在洁净标签产品中提供持久的肌肤水合。除了简单保湿,研究实验室正在将甘油与神经酰胺和烟酰胺配对,构建提升消费者吸引力的屏障修复系统。这一趋势在亚洲最为强劲,但全球品牌正在重新配方传统产品线以提高天然来源含量,将平均包含率提升至重量的3%以上。由于精制等级携带较少异味化合物,它们能够无缝整合到香氛化妆品中。来自美容应用的这种稳定拉动预计将抵消工业终端用途的任何周期性放缓,加强整体甘油市场的数量稳定性。

生物柴油产量扩张

不断上升的可再生柴油目标正在扩大全球生物柴油产量,进而扩大粗甘油的供应。每加仑生物柴油产生约0.3公斤粗甘油,预计美国产量到2035年将攀升至130万桶油当量/日。这种规模产生区域过剩供应,压低现货价格,但也鼓励对现场精炼产能的投资,以获取增值利润。欧洲生物柴油生产商在追求脱碳目标时也有类似反应。净效应是一个更大、更具弹性的原料库,支撑甘油市场的长期增长。

低VOC醇酸树脂的监管推动

欧盟装饰涂料中的VOC限制已加速向固化更快、排放溶剂更少的甘油基醇酸树脂的转变。研究已证明聚甘油树脂在体积增材制造中表现良好,在3D打印和特种包装方面开辟了高利润途径。涂料制造商已开始将这些树脂混合到内墙产品中的商业试验,以满足指令2004/42/CE的阈值。由于甘油是生物基且可生物降解的,这种替代符合企业可持续发展承诺,推动甘油市场的另一层需求。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 粗甘油价格波动 | -0.8% | 全球 | 短期(≤2年) |

| 替代品的可获得性 | -0.5% | 全球 | 中期(2-4年) |

| 严格的药品专论 | -0.3% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

与生物柴油原料波动相关的粗甘油价格波动

粗甘油价格随大豆、菜籽和废油成本波动,破坏精炼商利润并使预算预测复杂化。向动物脂肪的原料转变引入更高的杂质负荷,迫使额外的净化步骤侵蚀盈利能力[2]U.S. Department of Agriculture, "Growing Biomass-Based Diesel Production Drives Demand for Animal Fats, Waste Oils, and Grease," ers.usda.gov。为管理风险,大买家正在迁移到指数挂钩合同并安装随可变输入质量灵活调整的抛光塔。虽然波动性预计将持续,但锁定多年承购协议并使原料采购多样化的企业可以保护自己,维持对甘油市场长期扩张的信心。

替代品的可获得性

丙二醇和山梨糖醇在某些成本敏感的工业用途中提供类似的保湿性能,对甘油价格上涨施加上限压力。制造商通过突出甘油的天然来源、安全记录和生物可降解性来反击,这些属性与消费者和监管机构产生共鸣。产品开发商也在投资甘油衍生物,如聚甘油酯,以构建替代品无法复制的差异化功能。这种创新缓冲预计将限制但不会消除甘油市场中的竞争性替代。

细分分析

按等级:精制甘油在质量需求中加强其地位

精制等级在2024年占甘油市场的68%,细分数量预计到2030年年增长4.9%。上升趋势反映监管对污染物控制的重视以及需要符合USP标准赋形剂的个人护理和药品发布激增。更高纯度使感官特性一致,使精制甘油在血清、乳液和注射剂配方中不可或缺。

与此同时,粗甘油作为沼气底物和藻类培养中的碳源正在吸引兴趣,使下游收入多样化。随着膜过滤和离子交换技术的成熟,净化成本正在逐渐下降,缩小等级间的价格差距并邀请中等规模生产商进入精制领域。

备注: 购买报告后可获得所有单个细分的细分份额

按来源:生物柴油占主导地位,植物油加速发展

生物柴油在2024年产生了全球甘油供应的60%,仍然是甘油的锚定原料。美国和欧洲对可再生柴油的强力政策支持将保持这些数量攀升,然而最快的扩张将来自预计到2030年将录得6.5%复合年增长率的植物油路线。植物油基甘油在清真和素食标签中享有优先地位,在食品和化妆品渠道中获得优质定位。从大豆到废食用油的原料变化改变粗料组成并规定独特的精炼配方,刺激区分供应商的技术服务产品。

按应用:个人护理领先,药品加速增长

个人护理在2024年获得甘油市场32%的份额,预计到2030年将以4.8%的复合年增长率推进,受消费者对肌肤水合和洁净成分清单的重视推动。围绕成分披露的变化监管期望鼓励配方师提升甘油水平,在不使用合成添加剂的情况下改善保湿性。

随着严格专论推动制药商要求99.5%以上纯度和完全可追溯性,药品细分正在加速。食品饮料保持稳定采用者,利用甘油在糖霜和糖果中的抗结晶性能。包括聚醚多元醇和醇酸树脂在内的工业用途正从偏向生物基输入的VOC法规中受益。东亚电子烟液体的新兴需求提供了另一个奖励精制等级的利基市场。总体而言,这些轨迹强调了支撑甘油市场长期健康的不断扩大的终端用途组合。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区在2024年以48%的份额领导甘油市场,预计到2030年将录得最快的5%复合年增长率。由于广泛的生物柴油建设和其庞大的个人护理制造中心,中国锚定供需。印度的油脂化学投资和马来西亚的棕榈基生物柴油产能加强区域自给自足。

北美贡献显著,支撑其成熟的生物燃料政策框架和精密的药品部门。美国计划到2035年将生物燃料产量提升至130万桶油当量/日,确保丰富的粗甘油流量。

欧洲强调可持续发展领导地位,德国、英国、意大利和法国在药品、涂料和包装中消费精制甘油。限制VOC排放的欧盟立法正在推动用甘油基醇酸替代石油树脂,体积增材制造试验正在扩大利基需求。

竞争格局

高度分散定义了甘油市场。阿彻丹尼尔斯米德兰、嘉吉和丰益国际等综合农业企业利用对油籽压榨、生物柴油生产和甘油精炼的控制,使它们能够获得原料并推动规模效率。技术合作伙伴关系正在激增,膜供应商和催化剂开发商合作降低能源强度并提高产量。

甘油行业领导者

-

巴斯夫

-

丰益国际有限公司

-

嘉吉公司

-

陶氏

-

KLK OLEO

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:路易达孚公司(LDC)开始在印度尼西亚楠榜建设新的甘油精炼厂,年产能55,000公吨,与其棕榈油精炼厂和生物柴油综合体集成,以满足不断增长的化妆品和药品需求。

- 2023年11月:阿彻丹尼尔斯米德兰公司(ADM)收购了位于马卡图巴的精制甘油生产商Buckminster Química的控股权。

全球甘油市场报告范围

甘油是一种结构简单的多元醇化合物。它是一种无色、无味、粘稠的液体,具有甜味,也无毒。甘油骨架存在于甘油酯中,甘油酯是具有甘油骨架的脂质。甘油市场按等级、来源、应用和地理位置细分。按等级,市场细分为粗甘油和精制甘油,按来源,市场细分为生物柴油、脂肪酸、脂肪醇和其他来源。按应用,市场细分为药品、食品饮料、醇酸树脂、个人护理和化妆品、工业化学品、聚醚多元醇、烟草保湿剂和其他应用。报告还涵盖主要区域16个国家的甘油市场规模和预测。对于每个细分,市场规模和预测都基于数量(千吨)完成。

| 粗甘油 |

| 精制甘油 |

| 生物柴油 |

| 脂肪酸 |

| 脂肪醇 |

| 其他来源 |

| 个人护理和化妆品 |

| 药品 |

| 食品饮料 |

| 聚醚多元醇 |

| 醇酸树脂和表面涂料 |

| 烟草保湿剂 |

| 其他应用 |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 加勒比海 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按等级 | 粗甘油 | |

| 精制甘油 | ||

| 按来源 | 生物柴油 | |

| 脂肪酸 | ||

| 脂肪醇 | ||

| 其他来源 | ||

| 按应用 | 个人护理和化妆品 | |

| 药品 | ||

| 食品饮料 | ||

| 聚醚多元醇 | ||

| 醇酸树脂和表面涂料 | ||

| 烟草保湿剂 | ||

| 其他应用 | ||

| 按地理位置 | 亚太 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 加勒比海 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

甘油市场的当前规模是多少?

甘油市场在2025年总计478万吨,预计到2030年将达到596万吨。

哪个区域领导全球需求?

亚太地区占48%的消费量,得益于广泛的生物柴油产量和大型个人护理制造中心。

生物柴油如何影响甘油供应?

生物柴油产量上升产生额外的粗甘油,确保充足的原料,但也造成精炼商通过长期合同管理的价格波动。

为什么USP级甘油出现优质增长?

更严格的FDA和欧盟纯度标准已推动对99.5%以上甘油的药品需求,需要完整的污染物测试和可追溯性。

VOC法规带来哪些市场机会?

欧盟对溶剂排放的限制正在推动在涂料和增材制造中采用甘油基醇酸树脂和聚甘油系统,开辟高利润途径。

页面最后更新于: