医疗保健领域印刷电子技术市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

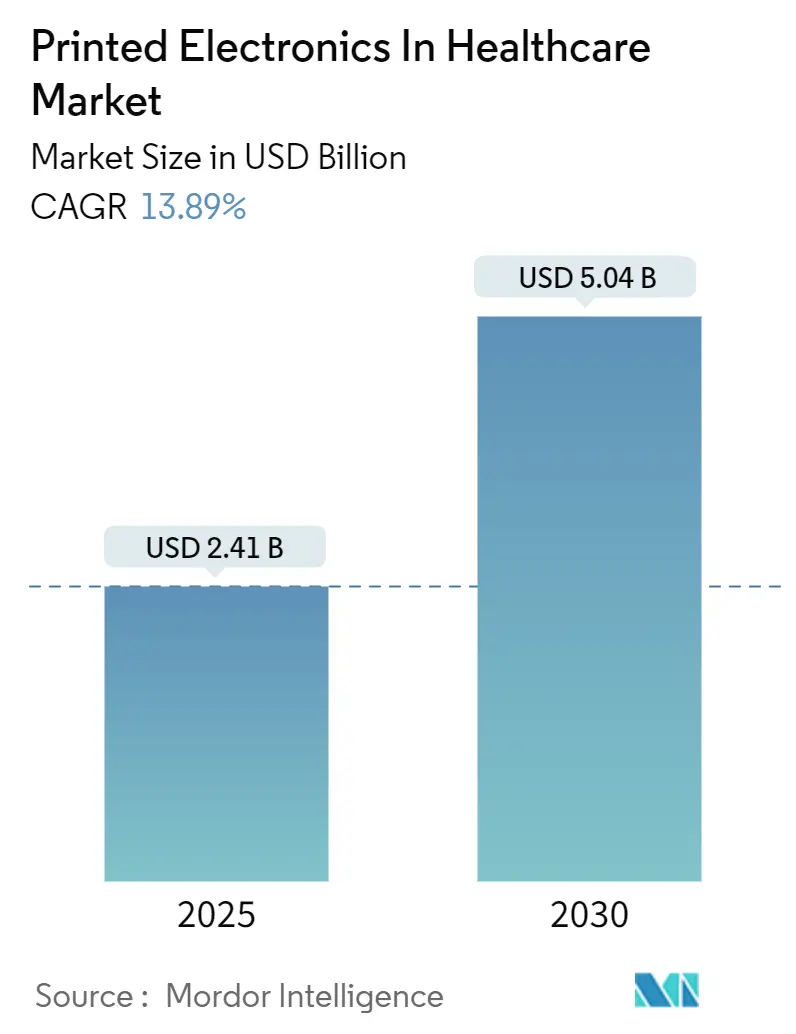

| 市场规模 (2025) | 2.41 十亿美元 |

| 市场规模 (2030) | 5.04 十亿美元 |

| 增长率 (2025 - 2030) | 13.89% CAGR |

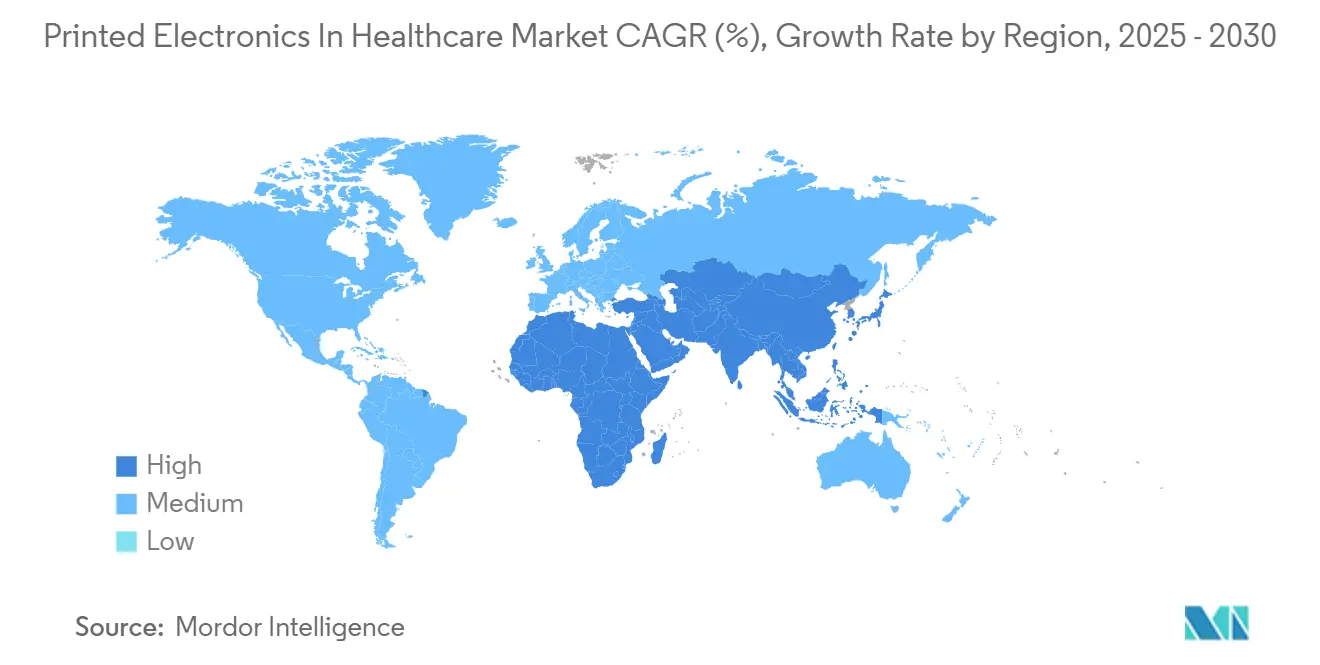

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence医疗保健领域印刷电子技术市场分析

医疗保健领域印刷电子技术市场规模目前价值24.1亿美元,预计到2030年将达到50.4亿美元,复合年增长率为13.89%。这种强劲增长源于该技术能够以传统硅制造无法匹配的单位成本提供灵活、轻量和一次性医疗设备的能力。[1]PMC, "Biomedical Skin Patches with Microfluidic-Regulated 3D Bioprinting for Advanced Healthcare Applications," pmc.ncbi.nlm.nih.gov 对远程患者监护可穿戴设备的强劲需求、智能药品包装的增长,以及生物相容性导电油墨的快速创新推动了近期增长。北美的早期监管透明度和美国国立卫生研究院的慷慨拨款加速了商业化管道,而亚太地区对即时诊断的推动扩大了客户群。与此同时,自愈导体和可拉伸基材的突破性进展承诺在临床采用障碍被清除后带来新的收入流。

关键报告要点

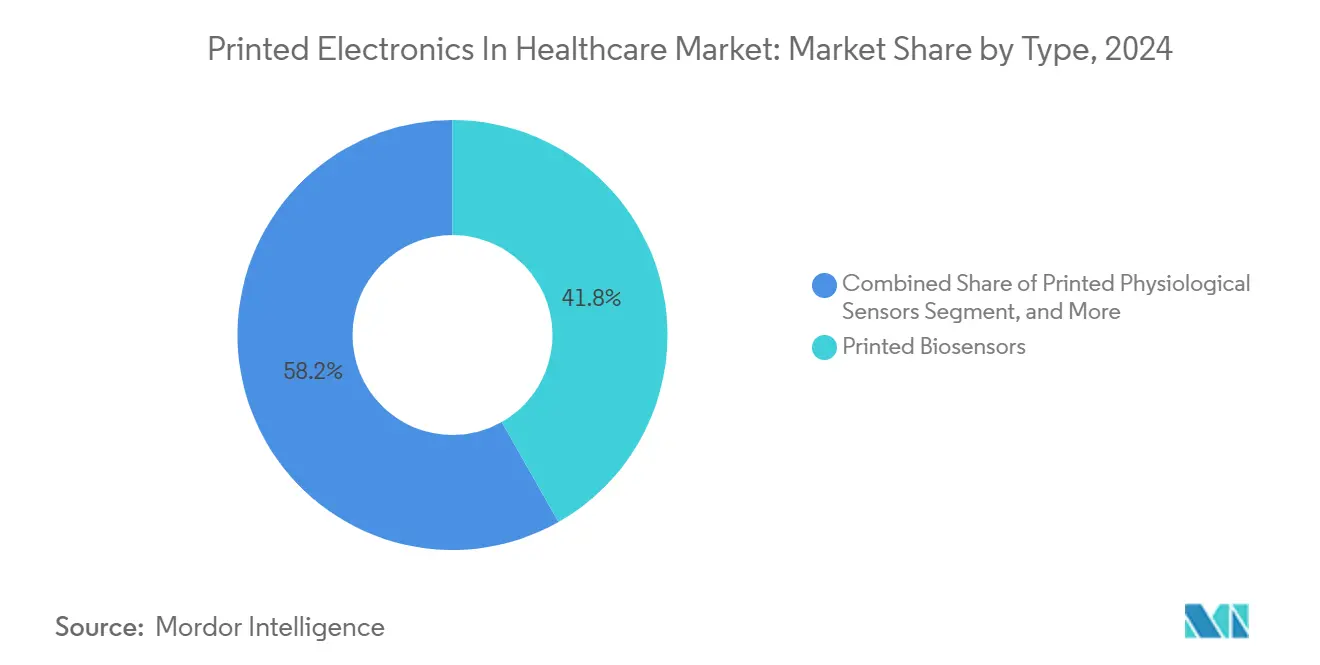

- 按类型分,印刷生物传感器在2024年以41.8%的份额领先印刷电子技术市场;可拉伸和柔性混合电子技术预计到2030年将以16.3%的复合年增长率增长。

- 按印刷技术分,丝网印刷在2024年占据印刷电子技术市场规模52.9%的份额;气溶胶喷射和3D打印技术到2030年将以14.7%的复合年增长率发展。

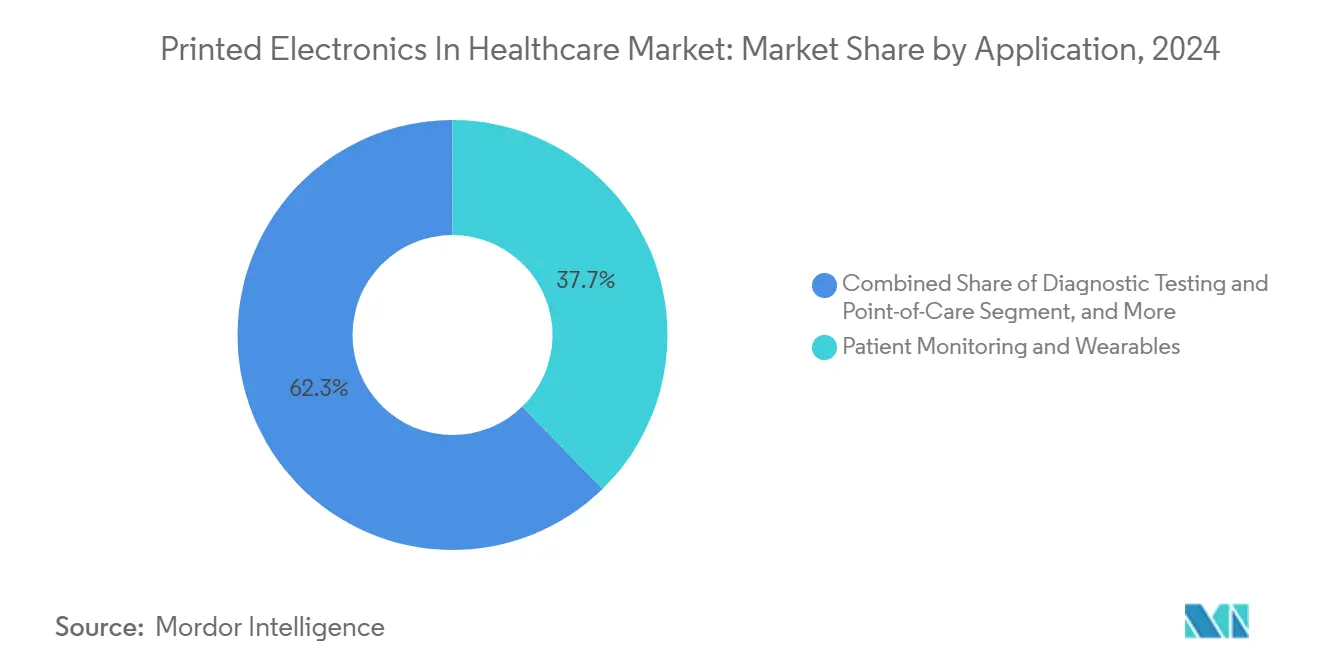

- 按应用分,患者监护和可穿戴设备在2024年占印刷电子技术市场规模的37.7%份额;药品包装和防伪解决方案预计到2030年将以15.6%的复合年增长率增长。

- 按终端用户分,医院和诊所在2024年占据印刷电子技术市场33.8%的份额;居家医疗服务提供商在2025-2030年期间记录了14.3%的最高预期复合年增长率。

- 按地理位置分,北美在2024年以40.8%的收入份额占据主导地位;中东和非洲地区预计到2030年将以15.4%的复合年增长率增长。

全球医疗保健领域印刷电子技术市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国居家医疗中远程患者监护可穿戴贴片的快速普及 | +2.8% | 北美,溢出效应至欧盟 | 中期(2-4年) |

| 欧盟伪药指令催化印刷RFID智能药品包装 | +2.1% | 欧洲,亚太地区采用 | 短期(≤2年) |

| 亚洲感染性疾病检测即时一次性生物传感器激增 | +1.9% | 亚太地区核心,向中东非洲扩展 | 中期(2-4年) |

| 慢性疾病负担推动心脏病学柔性印刷电极需求 | +1.6% | 全球 | 长期(≥4年) |

| 疫苗冷链完整性需求推动印刷温度传感器 | +1.4% | 全球,重点关注新兴市场 | 短期(≤2年) |

| 美国国立卫生研究院和欧盟地平线拨款资助生物相容性导电油墨研发 | +1.2% | 北美和欧盟 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

美国居家医疗中远程患者监护可穿戴贴片的快速普及

Medicare对远程医疗的更广泛报销,加上FDA批准皮肤友好的葡萄糖和心脏贴片,推动了印刷传感器在居家医疗渠道的广泛部署。混合微流体调节贴片现在能够捕获多参数生命体征,为护理团队提供精细的纵向数据,无需诊所就诊。美国医疗系统报告了更少的再住院率和更高的患者满意度,证实了切实的成本节约。在这种环境中扩张的设备制造商为欧盟和亚太医疗系统评估报销框架时树立了令人信服的先例。

欧盟伪药指令催化印刷RFID智能药品包装

欧盟伪药指令下的完整序列化强制制药生产商在每个零售包装上嵌入认证功能。在高速柔版印刷生产线上制造的印刷RFID和NFC标签,现在以仿制药和品牌制造商可接受的单位成本水平同时满足可追溯性和防篡改证据要求。采用欧盟合规包装的全球制药公司将相同解决方案扩展到亚太物流中心,对针对纸张和箔基材优化的导电油墨需求产生倍增效应。

亚洲感染性疾病检测即时一次性生物传感器激增

亚太地区政府正在升级前线诊断能力以缓解未来疫情。结合纳米材料光学传感器的丝网印刷侧流检测在15分钟内提供快速抗原读数,消除了中央实验室瓶颈。[2]MDPI, "Lateral Flow Assays for Viral Protein Detection with Nanomaterial-Based Optical Sensors," mdpi.com 智能手机连接读取器在原始信号之上叠加AI分析,为临床医生提供近实时的流行病学可见性。印刷测试条的可扩展成本结构使该技术成为印度、印度尼西亚和菲律宾农村健康部署的支柱。

疫苗冷链完整性需求推动印刷温度传感器

复杂的mRNA疫苗物流突出了端到端温度控制的差距。嵌入在二级包装上的印刷温度阈值指示器在小瓶层面提供不间断的热记录,支持药物警戒审计并减少变质。快速固化银聚合物油墨将单位成本保持在足够低的水平,以供全球健康机构扩展数百万剂量活动。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| FDA和EMA验证周期延迟商业推出 | -2.40% | 北美和欧盟 | 短期(≤2年) |

| 连接设备的网络安全要求提高 | -1.50% | 北美和欧盟 | 短期(≤2年) |

| 聚合物基材的灭菌兼容性问题 | -1.00% | 全球 | 中期(2-4年) |

| 生物相容性风险和湿度驱动的传感器降解 | -0.80% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

FDA和EMA验证周期延迟商业推出

实际的510(k)审查通常延长至6-7个月,远超名义时间线,因为审查员对新型基材要求额外的台式和临床数据。[3]Hardian Health, "How Long Does an FDA 510(k) Submission Actually Take?" hardianhealth.com De novo分类进一步延长批准时间,而新的欧洲MDR强制执行额外的临床性能研究,迫使双重提交轨道。不断增长的网络安全和AI文档要求增加了测试成本层次,促使一些中等规模公司推迟美国发布,转而选择在中东非洲或南美的试点部署。

聚合物基材的灭菌和生物相容性挑战

环氧乙烷和γ射线灭菌可能使常见的医疗级聚合物变脆,减少ICU使用案例中的传感器寿命。替代臭氧循环显示出前景,但需要设备特定验证。[4]MDPI, "The Effects of Ozone Sterilization on the Chemical and Mechanical Properties of 3D-Printed Biocompatible PMMA," mdpi.com 湿度驱动漂移仍然是热带部署的关键故障模式,而抗菌添加剂使慢性佩戴设备中的细胞毒性特征变得复杂。自愈弹性体的进展缓解了一些担忧,但全面的ISO 10993测试计划仍为许多项目增加六个月以上。

细分分析

按类型:生物传感器引领创新浪潮

印刷生物传感器在2024年占据印刷电子技术市场41.8%的份额。葡萄糖试纸和连续葡萄糖监测仪在安装基础中占主导地位,得到美国非处方批准的支持,这些批准消除了常规监测的污名。感染性疾病检测在亚太公共卫生招标中仍是增长引擎,而新兴的pH和伤口监测贴片扩大了临床覆盖范围。

可拉伸和柔性混合电子技术预计复合年增长率为16.3%,在所有类型中增长最快。自愈导电网格现在能够承受重复拉伸循环而不分层,允许进行为期一周的心脏或神经监测。用于药品包装的印刷RFID标签增加了第二个需求支柱,特别是随着全球序列化授权的成熟。

备注: 购买报告后可获得所有单个细分市场的份额

按印刷技术:丝网印刷主导地位面临创新压力

丝网印刷在2024年占据印刷电子技术市场52.9%的份额,这得益于其成熟的产能和一次性电极的低单位成本。成熟的工艺控制简化了FDA备案,使其成为大批量生物传感器的默认选择。

气溶胶喷射和3D方法以14.7%的复合年增长率增长。它们在3D微流体通道内沉积导电轨道的能力将原型制作时间从数天缩短到数分钟。瑞士和新加坡的早期采用者已在试点规模上展示了低于100μm的通道保真度,实现了芯片上实验室诊断的快速设计迭代。

按应用:患者监护引领市场转型

患者监护和可穿戴设备在2024年贡献了印刷电子技术市场37.7%的收入。聚合ECG、SpO₂和温度传感器的智能贴片向云仪表板发送连续流,支撑居家医院模式。保险支付方引用了更低的急性护理成本和更高的依从性。

药品包装和防伪解决方案将以15.6%的复合年增长率扩张,在所有应用中增长最高。由印刷电池供电的数字显示标签在临床试验中实现动态剂量说明,而温敏颜料层验证疫苗运输中的冷链完整性。这些功能的结合为监管机构和品牌所有者创建了强大的合规工具包。

按终端用户:医疗服务提供商推动采用

医院和诊所在2024年占据印刷电子技术市场收入的33.8%,反映了机构购买力和对FDA批准设备的偏好。一次性ECG电极和伤口传感器的批量合同支撑了这一渠道,平均合同周期为三年。

居家医疗服务预计到2030年将以14.3%的年率增长。报销扩展降低了直接运送给患者的远程监护套件的障碍,通常作为订阅平台捆绑。诊断实验室和制药公司为序列化包装和即时检验设备形成次要需求池,而大学提供稳定的专利IP管道。

地理分析

北美在2024年占全球收入的40.8%,受益于FDA早期的数字健康框架和美国国立卫生研究院降低材料研发风险的资金流。梅奥诊所和克利夫兰诊所的多中心试验验证了远程监护终点,为地区医院网络的采购批准铺平了道路。加拿大安大略省的研究集群增加了专业基材专业知识,进一步巩固了大陆领导地位。

欧洲仍然是战略要地。该地区的制药巨头必须遵守伪药指令,锁定对序列化智能标签的持续需求。德国的精密机械传统支持大批量印刷机,而英国将风险投资资金引导到柔性IC初创企业。法国和北欧国家的公共卫生当局通过远程传感器的预防性护理报销增强了采用率。

中东和非洲预计将实现15.4%的复合年增长率,为全球最快。沙特阿拉伯和阿拉伯联合酋长国的国家健康扩张为连接诊断分配预算线,将印刷电子技术视为无需重基础设施实现农村覆盖的快速路径。南非的监管机构将其设备代码与FDA分类对齐,加速进口批准。这种势头预示着该地区医疗技术自给自足的阶跃变化。

竞争格局

医疗保健领域印刷电子技术市场较为分散。杜邦等材料供应商通过收购Donatelle Plastics等成型专家来整合电路基材与医疗外壳,确保上游控制。雅培等设备巨头利用糖尿病护理中的大型安装基础来交叉销售下一代印刷贴片。

初创企业追逐空白机会。Pragmatic Semiconductor的1.25亿美元C轮融资为智能泡罩包装的低成本柔性IC提供资金支持。Neuranics使用新的磁阻传感器追求神经监测利基市场。在骨科领域,Zimmer Biomet的收购热潮将传感器嵌入翻修植入物中,将物理假肢与云分析联系起来。

战略合作蓬勃发展。Imec和麻省理工学院联合开发小型化电源管理模块以缩小可穿戴设备尺寸。伟创力扩展达拉斯产能以容纳快速周转医疗PCB生产线,将AI边缘硬件与印刷传感器阵列合并。总体而言,结合材料IP、大批量印刷技术和监管流畅性的企业具有明显优势。

医疗保健行业印刷电子技术领导企业

-

捷普公司

-

Bebop Sensors Inc.

-

Sensing Tex S.L

-

E Ink Holdings Inc.

-

伟创力有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Imec与麻省理工学院电子研究实验室合作,通过先进的印刷电子技术加速个性化医疗保健。

- 2025年4月:Zimmer Biomet完成对Paragon 28的收购,通过依赖印刷电子技术的智能植入功能增强足踝产品线。

- 2025年4月:Neuranics获得800万美元资金,推进用于医疗设备的TMR磁感应技术。

- 2025年3月:杜邦宣布即将分拆的电子业务"Qnity"的领导层,目标是医疗保健基材和油墨。

- 2025年3月:Zimmer Biomet获得FDA批准的注册Persona Revision商标SoluTion Femur膝关节植入物,具有集成印刷电子技术能力

- 2025年2月:伟创力开设40万平方英尺的达拉斯工厂,提升为医疗客户整合印刷组件的AI就绪电源系统生产。

全球医疗保健领域印刷电子技术市场报告范围

印刷电子技术是可以通过精密印刷制造的电子元器件/设备。柔性电路使用丝网印刷、柔版印刷、胶印、凹版印刷和喷墨等先进印刷技术印刷在薄膜和柔性材料上,用于医疗保健行业的各种应用。

医疗保健行业印刷电子技术市场按类型(印刷传感器、可拉伸电子技术和印刷RFID)和地理位置(北美、欧洲、亚太地区和世界其他地区)进行细分。该研究还提供了新冠疫情对市场影响的详细分析。

所有上述细分市场的市场规模和预测均以价值(百万美元)形式提供。

| 印刷生物传感器 | 葡萄糖传感器 |

| 感染性疾病测试条 | |

| 其他生物传感器 | |

| 印刷生理传感器 | ECG/EEG电极 |

| 温度/pH贴片 | |

| 印刷RFID/NFC标签 | |

| 可拉伸和柔性混合电子技术 | |

| 印刷微流体 | |

| 其他印刷组件(天线、加热器) |

| 丝网印刷 |

| 喷墨印刷 |

| 凹版/柔版印刷 |

| 气溶胶喷射和3D打印 |

| 患者监护和可穿戴设备 |

| 诊断测试和即时检验 |

| 药物递送和智能贴片 |

| 药品包装和防伪 |

| 医学成像和治疗设备 |

| 其他 |

| 医院和诊所 |

| 居家医疗服务提供商 |

| 制药和生物技术公司 |

| 诊断实验室 |

| 学术和研究机构 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美洲 | 巴西 | |

| 南美洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按类型 | 印刷生物传感器 | 葡萄糖传感器 | |

| 感染性疾病测试条 | |||

| 其他生物传感器 | |||

| 印刷生理传感器 | ECG/EEG电极 | ||

| 温度/pH贴片 | |||

| 印刷RFID/NFC标签 | |||

| 可拉伸和柔性混合电子技术 | |||

| 印刷微流体 | |||

| 其他印刷组件(天线、加热器) | |||

| 按印刷技术 | 丝网印刷 | ||

| 喷墨印刷 | |||

| 凹版/柔版印刷 | |||

| 气溶胶喷射和3D打印 | |||

| 按应用 | 患者监护和可穿戴设备 | ||

| 诊断测试和即时检验 | |||

| 药物递送和智能贴片 | |||

| 药品包装和防伪 | |||

| 医学成像和治疗设备 | |||

| 其他 | |||

| 按终端用户 | 医院和诊所 | ||

| 居家医疗服务提供商 | |||

| 制药和生物技术公司 | |||

| 诊断实验室 | |||

| 学术和研究机构 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧国家 | |||

| 欧洲其他地区 | |||

| 南美洲 | 巴西 | ||

| 南美洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

医疗保健领域印刷电子技术市场目前规模如何?

印刷电子技术市场规模在2025年为24.1亿美元,预计到2030年将达到50.4亿美元。

今天哪个应用领域产生最多收入?

患者监护和可穿戴设备在2024年占全球收入的37.7%,反映了对远程护理技术的强劲需求。

哪个地区扩张最快?

中东和非洲地区预计到2030年将以15.4%的复合年增长率增长,受医疗基础设施投资和移动诊断的推动。

为什么丝网印刷在生产中仍占主导地位?

丝网印刷占据52.9%的市场份额,因为它提供成熟的可扩展性和监管熟悉性,这使得一次性传感器的单位成本保持较低水平。

新设备的主要监管障碍是什么?

冗长的FDA和EMA验证周期,通常延长超过六个月,延迟了新型印刷电子技术的商业推出。

哪个细分市场显示出最高的未来增长潜力?

可拉伸和柔性混合电子技术预计将以16.3%的复合年增长率扩张,因为自愈材料实现了下一代可穿戴和植入设备。

页面最后更新于: