柔性电子器件市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

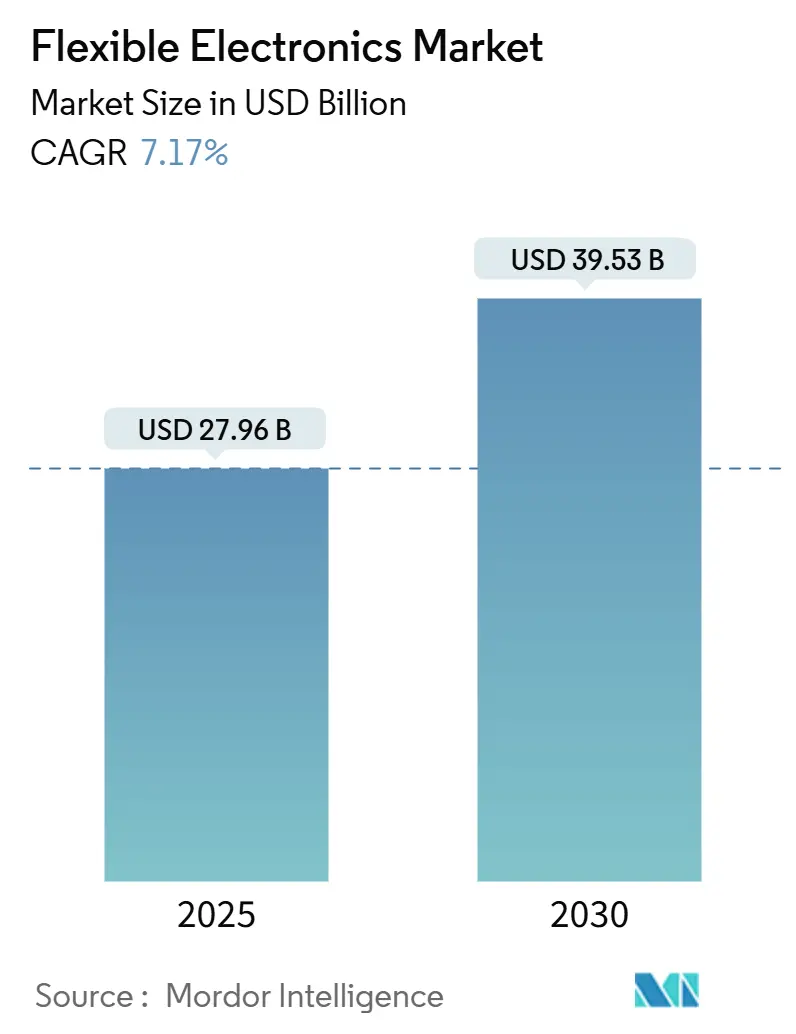

| 市场规模 (2025) | 27.96 十亿美元 |

| 市场规模 (2030) | 39.53 十亿美元 |

| 增长率 (2025 - 2030) | 7.17% CAGR |

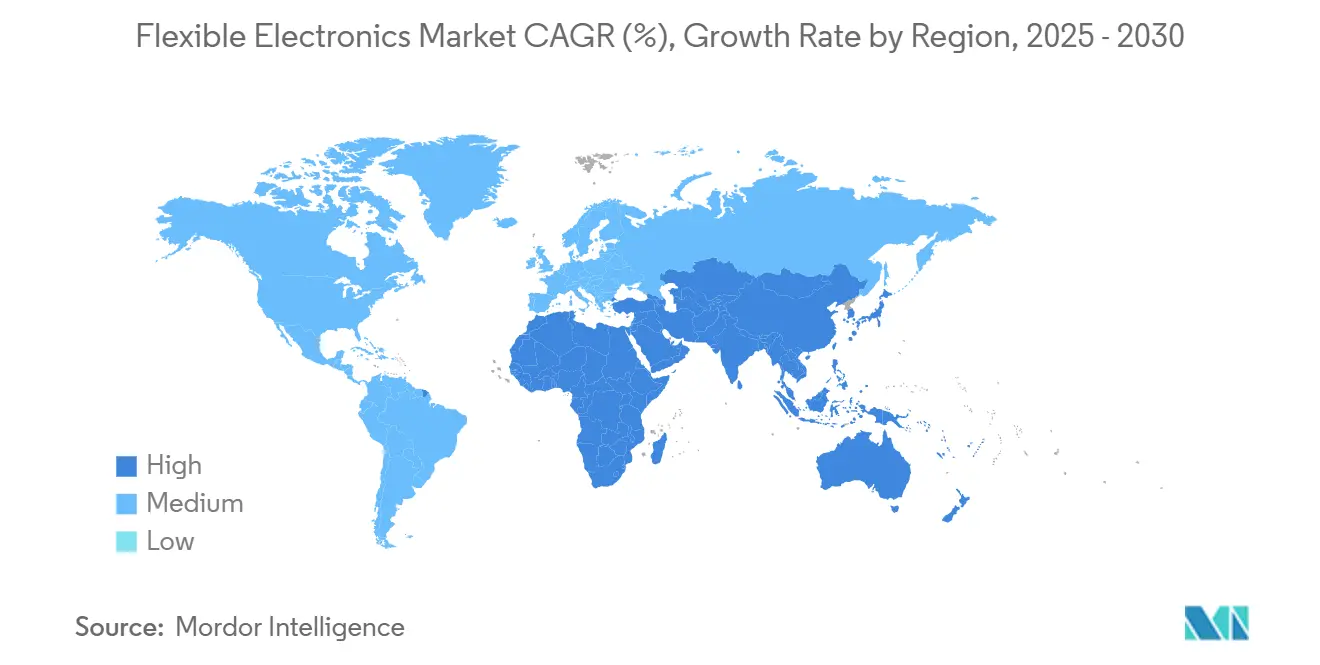

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息咨询的柔性电子器件市场分析

柔性电子器件市场规模在2025年达到279.6亿美元,预计到2030年将攀升至395.3亿美元,2025-2030年期间复合年增长率为7.17%。市场扩张源于从小众原型向智能手机、汽车和医疗可穿戴设备主流部署的转变,超薄OLED堆栈、贴合传感器突破和卷对卷生产经济学降低了准入成本的支持。随着曲面汽车抬头显示器(HUD)重塑座舱设计,北美医疗系统验证依赖可拉伸生物传感器的连续监测贴片,需求持续加速。京东方和三星在第8.6代AMOLED和超薄OLED产线的投资,以及中东国防项目优先考虑轻量化贴合天线,进一步提升了柔性电子器件市场的动力。与此同时,高阻隔封装薄膜的供应链集中和可拉伸互连缺乏通用可靠性标准通过提高认证门槛和成本不确定性来抑制增长前景。

关键报告要点

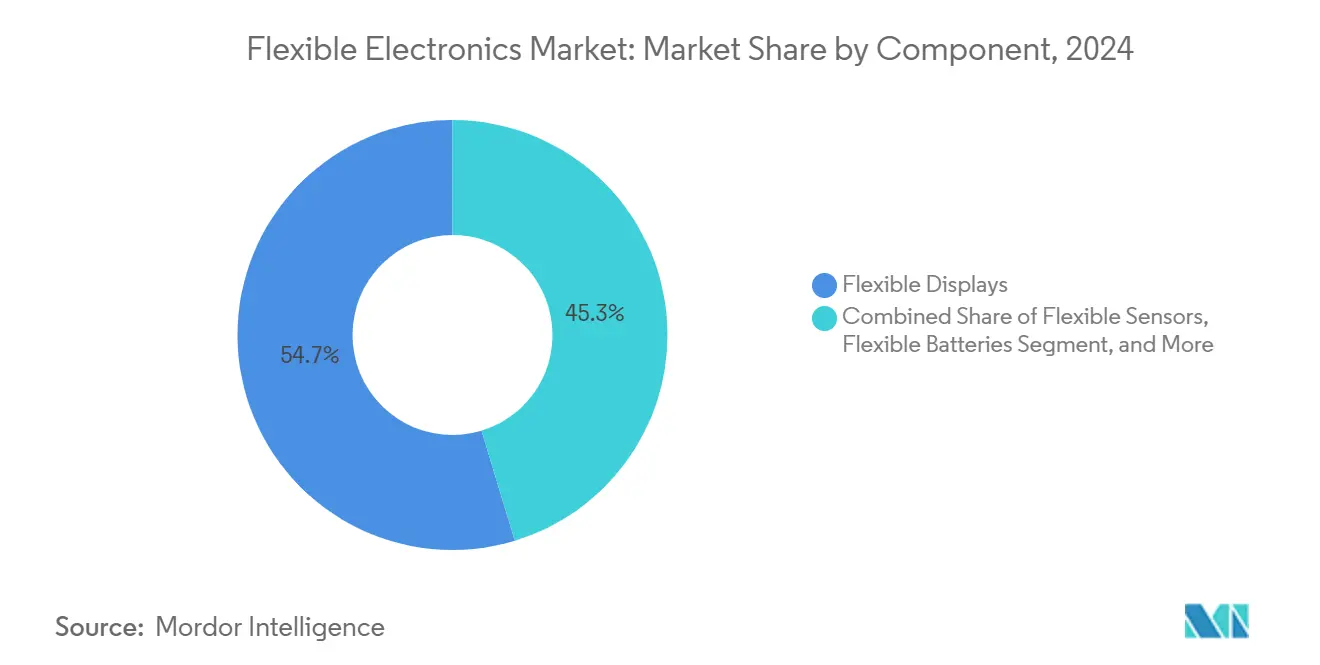

- 按组件划分,柔性显示器在2024年以54.7%的柔性电子器件市场份额领先;柔性传感器在2030年前以9.2%的最快复合年增长率增长。

- 按材料划分,塑料基板在2024年占柔性电子器件市场规模的61.6%份额,而金属箔预计在2025-2030年期间以8.4%的复合年增长率扩张。

- 按技术划分,印刷电子在2024年持有柔性电子器件市场规模的59.8%份额,而有机电子显示出到2030年最高的10.3%复合年增长率预测。

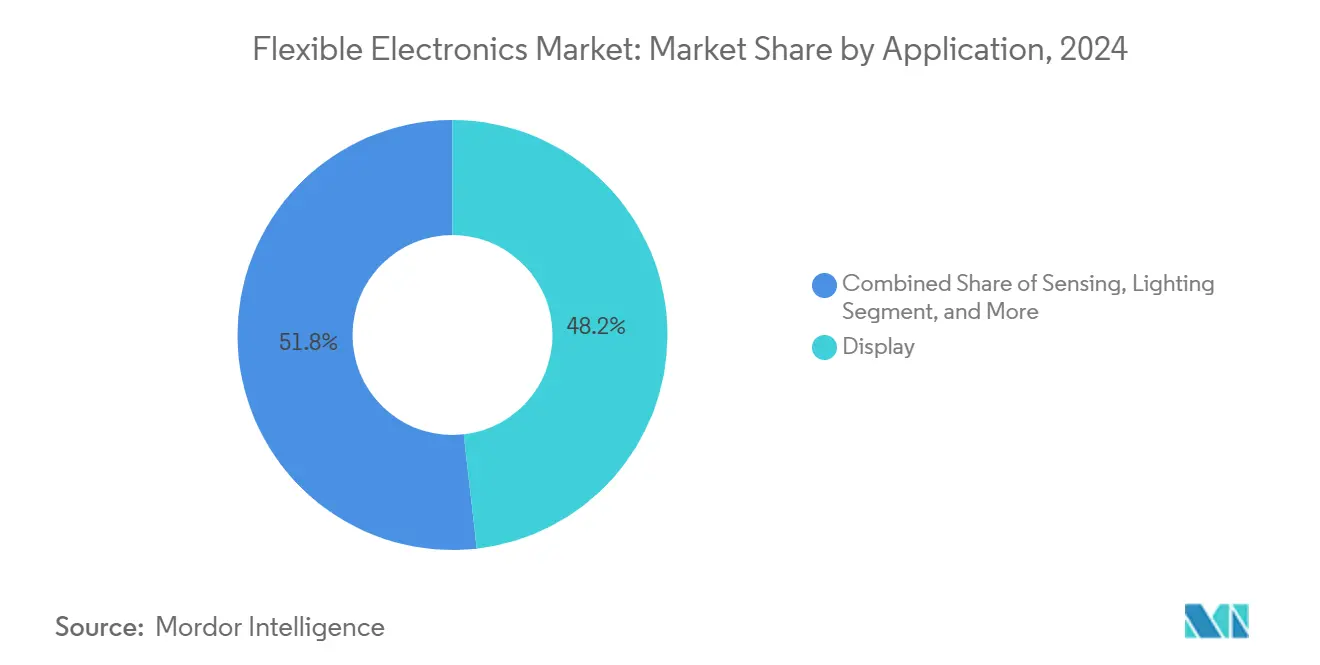

- 按应用划分,显示解决方案在2024年占据柔性电子器件市场规模的48.2%份额;传感应用以7.4%的复合年增长率发展至2030年。

- 按终端用户行业划分,消费电子在2024年以64.9%的收入份额领先,而医疗设备随着监管批准扩大临床使用,有望实现13.4%的复合年增长率直至2030年。

- 按地理位置划分,亚太地区在2024年以45.7%的区域份额占主导地位;中东和非洲在2025-2030年期间展现出最快的11.3%复合年增长率前景。

全球柔性电子器件市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超薄OLED堆栈耐久性改善 | +1.80% | 全球,以亚太地区为主导 | 中期(2-4年) |

| 医疗贴片中贴合传感器需求 | +1.20% | 北美,扩展至欧盟 | 长期(≥4年) |

| 曲面HUD汽车座舱数字化 | +0.90% | 欧洲,向北美扩散 | 中期(2-4年) |

| 印刷IC卷对卷成本降低 | +1.40% | 亚太地区核心,全球影响 | 长期(≥4年) |

| 国防轻量化贴合天线需求 | +0.70% | 中东,全球国防 | 短期(≤2年) |

| ESG推动建筑柔性光伏表皮 | +0.60% | 全球,欧盟/北美早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

超薄OLED堆栈耐久性改善使折叠智能手机成为可能

三星显示的Flex Magic Pixel演示机通过了军用级耐久性测试,消除了可见折痕并满足用户对坚固折叠屏的期望。苹果2026年折叠iPhone订购900-1500万块7.8英寸面板验证了商业就绪性并标志着大规模采用。2026年笔记本面板重量减轻30%和功耗节省30%扩大了手机之外的可寻址设备池。这些进展在整个柔性电子器件市场产生共鸣,因为OEM将平板电脑和笔记本电脑迁移到可弯曲格式,加强了供应链对高阻隔封装和超薄玻璃的需求。

北美可穿戴医疗贴片中贴合传感器需求

FDA对X-trodes的Smart Skin和加州大学圣地亚哥分校的1,024通道大脑传感器阵列的许可使柔性生物传感器在连续监测中合法化。卫生系统报销模式转向基于结果的护理,有利于捕获纵向患者数据的设备。柔性基板减少运动伪影,在日常活动中保持信号完整性。设备制造商利用有机电化学晶体管进行传感器内计算,最小化延迟并保护患者隐私。随着报销代码编纂远程监测,柔性电子器件市场受益于经常性传感器和贴片更换。

欧洲汽车座舱数字化推动曲面HUD采用

蔡司和现代摩比斯目标2027年全息挡风玻璃HUD批量生产,集成导航叠加而不遮挡驾驶员视线。[1]Optics.org, "Zeiss, Hyundai Mobis hook up on holographic windshield displays," optics.org 友达的Smart Cockpit展示了横跨仪表板和天窗的微LED表面,将环境照明与驾驶员警报合并。英飞凌和玛瑞利的MEMS激光束扫描消除了传统显示背板,缩小了曲面仪表的封装深度。欧洲强调驾驶员注意力分散缓解的法规推动OEM采用直观的视觉提示,促进了对可弯曲显示器和集成传感器层的需求。

亚洲印刷IC卷对卷制造成本降低

VTT的Printocent试点工厂演示了完全可回收ECG贴片的连续打印,将生物材料与银纳米线墨水合并。从实验室扩展到工业线延长校准周期但一旦稳定则降低单位成本。中国在全球OLED面板产量中的份额在2024年上升至53.4%,因为本地工厂提高了第8.6代产能,获得了全球智能手机品牌的订单。这些经济学巩固了亚太地区在柔性电子器件市场的领导地位,使下游设备制造商能够推出更低价格的折叠设备。

约束因素影响分析

| 约束因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 金属墨水大面积打印的良率损失 | -1.2% | 全球,在亚太制造中心尤为严重 | 中期(2-4年) |

| 可拉伸互连可靠性测试标准化有限 | -0.8% | 全球,在北美和欧盟尤为严重 | 中期(2-4年) |

| 高阻隔封装薄膜供应链集中 | -0.5% | 全球,对亚太制造至关重要 | 短期(≤2年) |

| 聚酰亚胺基板处置和回收复杂性 | -0.3% | 欧盟和北美监管重点 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

可拉伸互连可靠性测试标准化有限

刚性电子标准无法捕获可穿戴使用中同时弯曲、扭转和温度循环的情况。IEEE的气囊充气方法草案测量多轴拉伸但仍为自愿性,阻止了需要认证寿命数据的汽车和医疗OEM。研究人员提出聚合物夹层设计来抑制应变下的基板开裂,但在没有共识指标的情况下,投资者犹豫是否资助高容量工具。因此,柔性电子器件市场面临较慢的设计获胜周期,直到统一协议出现。

金属墨水大面积打印的良率损失

金属墨水打印中的缺陷通过导致良率损失阻碍柔性电子器件,特别是在RFID标签和智能包装等成本敏感应用中。在规模上实现一致的墨水特性具有挑战性,因为粒度和分布影响导电性。向工业规模打印的过渡由于重新校准而延长了时间线。虽然CuMOD墨水减少性能变化,但确保大面积的均匀结果仍然困难。-1.2%的复合年增长率反映了制造商不愿扩大生产规模,限制了市场增长,直到工艺可靠性提高。

细分分析

按组件:显示器占主导地位而传感器加速发展

柔性显示器在2024年占柔性电子器件市场份额的54.7%,受到不断的折叠智能手机发布和曲面汽车仪表板的推动。三星的18.1英寸折叠原型证明了在笔记本电脑中的可扩展性,而LG的可拉伸微LED面板为时尚和车载照明的3D表面解锁。补充显示器,传感器类别在2025-2030年期间产生9.2%的复合年增长率,因为医院采用表皮ECG和EEG贴片进行慢性护理。容忍1.5倍拉伸的量子点显示-传感器混合物预示着既能显示又能感知数据的多功能表面,将传感器定位为下一个增长催化剂。尽管取得进展,柔性电池和存储器由于安全和良率障碍而滞后,今天限制了完全集成的柔性系统。

柔性电子器件市场受益于面板制造商利用透明OLED堆栈直接在屏幕下嵌入指纹和SpO₂读取,减少组件数量并使设备轮廓更薄。集成生物传感显示器为寻求差异化的智能手机供应商开辟了新的货币化途径。将振动转换为微瓦的能量采集薄膜减少了可穿戴设备和工业标签的电池负载,尽管商业化等待高性能压电聚合物的稳定供应。随着跨组件协同作用的成熟,设备架构师可以设计融合视觉、触觉和感知能力的无缝外形因子。

备注: 购买报告后可获得所有单个细分市场的细分份额

按材料:塑料基板领先尽管金属箔创新

塑料基板在2024年代表柔性电子器件市场规模的61.6%,受与显示器工厂对齐的成熟聚酰亚胺供应链推动。它们高达400°C的热稳定性与铜迹线配对良好,最小化暴露于宽温度摆动的汽车仪表板中的分层。金属箔,主要是铜和不锈钢,由于在国防无线电和高速数据电缆中重视的固有导电性和EMI屏蔽而发布8.4%的复合年增长率。石墨烯涂层铜纳米线提供比氧化铟锡更低的面电阻,同时保持柔性,吸引对卷对卷触摸传感器的兴趣。

超薄玻璃在需要原始光学和抗刮擦性的优质折叠设备中获得牵引力。康宁最新的玻璃仅30微米厚,可以弯曲至5毫米半径而不断裂,尽管价格点高于聚合物。银纳米线墨水进展,由杜邦2024年C3Nano资产购买加速,改善了智能窗口的透明度和机械弹性。碳基导电墨水通过消除稀缺铟和有毒溶剂来解决ESG要求,吸引集成到立面中的柔性光伏的建筑商。材料选择现在平衡成本、性能和可回收性,因为监管机构审查电子废物。

按技术:印刷电子基础实现有机创新

印刷电子在2024年持有柔性电子器件市场规模的59.8%,这是利用现有凹版和丝网印刷设备批量生产天线、RFID标签和基础传感器电路的结果。用银片或碳纳米管配制的墨水为NFC线圈和湿度传感器提供足够的特征尺寸。有机电子记录最高的10.3%复合年增长率,受可拉伸有机太阳能电池突破推动,实现19%效率和十倍伸长。有机半导体的低温处理允许直接沉积到纺织品上,扩大了服装和医疗服装的设计自由度。

薄膜无机电子捍卫需要亚10纳米沟道长度和极端温度弹性的利基市场,如航空航天雷达相控阵。在氧化物TFT背板上共同打印有机逻辑的混合堆栈将无机层的驱动电流与有机物的柔性结合。对自修复介电层的研究承诺更长的设备寿命,解决关键采用障碍。随着打印机线宽缩小和配准精度提高,印刷电子将从简单标识符过渡到中等复杂逻辑,修剪一次性健康传感器的BOM成本。

按应用:显示应用成熟而传感加速

显示应用在2024年占柔性电子器件市场规模的48.2%,由三星的传感器OLED原型在面板下集成生物识别捕获支撑。折叠手机和平板电脑采用以前刚性玻璃无法实现的铰链几何形状,而汽车内饰采用合并集群、信息娱乐和乘客显示器的柱到柱曲面屏幕。传感应用以7.4%的复合年增长率增长,因为医院接受可穿戴超声和电子皮肤贴片,实现以前绑定到诊所的家庭诊断。连续血糖监测从侵入性探针转移到利用柔性基板上微LED发射器的光学贴片。

照明解决方案利用柔性OLED条沿建筑轮廓提供均匀环境光辉,尽管采用受寿命关注限制。能量采集薄膜覆盖建筑立面产生补充电力,推进欧洲改造市场的净零目标。RFID和智能标签保持稳定,服务于单位成本胜过性能的零售和物流。应用组合表明功能性转向,因为市场超越奇观显示器到解决问题的传感器和电源皮肤。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户行业:消费电子主导地位面临医疗保健颠覆

消费电子在2024年保持64.9%的收入份额,受创纪录的折叠智能手机出货量和采用可弯曲铰链的平板电脑更新推动。品牌通过屏幕连续性和最小折痕可见性实现差异化,获得优质价格点。然而,医疗设备超越整体增长,通过利用FDA远程诊断途径发布13.4%的复合年增长率。医院转向基于结果的报销,有利于连续患者数据,鼓励采用一次性EEG帽和伤口愈合传感器。

汽车OEM在仪表板和车顶内饰中嵌入柔性显示器,将它们与符合车辆曲线的MEMS激光雷达模块配对。国防承包商采用印刷在气凝胶上的天线阵列来减轻无人机机身重量,而工业物联网参与者使用撕拉式振动传感器进行预测性维护。香港大学的传感器内计算阵列显示柔性设备如何在本地处理数据,缩小延迟和带宽需求。跨行业扩散强调柔性电子器件市场成熟为服务不同需求的平台技术。

地理分析

亚太地区在2024年占据45.7%的柔性电子器件市场份额,由中国的制造规模和韩国的OLED创新管道支撑。京东方在成都的90亿美元第8.6代AMOLED工厂-该城市最大的单一工业投资-扩大了平板电脑和汽车座舱的面板产能。韩国研究所将压电收集器输出推高280倍,强调了跨显示器、传感器和能源设备的区域领导地位。日本贡献支持折叠手机可靠性的精密沉积工具和超薄玻璃。

北美专注于高价值医疗保健和国防利基市场,利用柔性生物传感器的FDA许可和战场天线阵列的五角大楼资助。三星在横滨的2.4亿美元包装研发中心突出了跨境合作,因为亚洲供应商与美国系统集成商共同定位。[2]DIGITIMES Asia, "Samsung Chair seeks strategic alliances during Japan visit," digitimes.com 硅谷初创公司开创柔性IC设计自动化,缩短为一次性诊断提供印刷逻辑的流片周期。

欧洲优先考虑汽车数字化和可持续性。德国OEM要求到2028年全息HUD集成,推动对满足严格眩光和冲击标准的可弯曲显示器的需求。欧盟建筑集成光伏指令刺激立面嵌入柔性光伏表皮的试验。同时,严格的电子废物规则推动可回收性,加速对可生物降解基板的研究。

中东和非洲发布最高的11.3%复合年增长率,因为国防现代化和智慧城市项目接受用于重量敏感无人机和恶劣气候传感器的贴合电子设备。[3]Military + Aerospace Electronics, "NASA tests aerogel antennas for future aerospace communications solutions," militaryaerospace.com 政府快速跟踪5G和边缘网络,为抗沙尘和高温的柔性天线创造拉动。区域大学与欧洲实验室在有机光伏上合作为离网物联网节点供电,拓宽应用多样性。

竞争格局

柔性电子器件市场表现出中等集中度。三星显示、LG显示和京东方科技共同提供大多数高容量OLED面板,但它们的合并份额为灵活的进入者留下了空间。三星与杜比在汽车HDR显示器上的合作体现了现有企业向价值链上游移动的策略。京东方的苹果LTPS OLED获胜展示了中国技术差距的缩小,加剧了价格竞争。

在显示器之外,该领域在组件间分散。PragmatIC Semiconductor获得2.31亿美元以扩大超低成本柔性IC,威胁批量RFID的硅。杜邦的电子业务拆分和C3Nano纳米线资产购买标志着材料供应商的垂直整合。通用电气航空的Sensiworm飞机检查设备获得FLEXI奖显示航空航天现有企业利用柔性混合电子进行维护自动化。

战略举措包括英飞凌-玛瑞利MEMS扫描合作伙伴关系以解锁曲面座舱架构,以及Flex收购Crown Technical Systems以加强数据中心的配电模块。韩国实验室的能量采集突破预示初创公司商业化可穿戴电源。总的来说,联盟、收购和政府资助的试点项目塑造竞争动态,因为参与者争夺跨分歧垂直领域的设计获胜。

柔性电子器件行业领导者

-

三星显示有限公司

-

LG显示有限公司

-

京东方科技集团股份有限公司

-

友达光电股份有限公司

-

元太科技控股股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:三星显示在一条新的31亿美元产线开始生产超薄OLED面板,目标是2026年推出的轻30%笔记本电脑。

- 2025年4月:杜邦宣布计划拆分其59亿美元电子部门,重塑导电墨水供应选择。

- 2025年4月:英飞凌科技和玛瑞利在汽车座舱MEMS激光束扫描显示器上合作。

- 2025年2月:京东方科技获得苹果iPhone 16e的1500万片LTPS OLED订单,超越三星显示和LG显示。

全球柔性电子器件市场报告范围

柔性电子器件市场按传感、照明和显示等应用在消费电子、汽车、医疗保健、军事和国防等各种终端用户中以及多个地理位置进行细分。COVID-19对市场和受影响细分市场的影响也在研究范围内涵盖。此外,关于驱动因素和约束因素的研究已涵盖近期影响市场增长的破坏因素。

| 柔性显示器 | OLED |

| 电子纸 | |

| 其他 | |

| 柔性传感器 | 生物传感器 |

| 压力传感器 | |

| 温度传感器 | |

| 其他 | |

| 柔性电池 | |

| 柔性存储器 | |

| 柔性光伏 | |

| 其他 |

| 塑料基板 |

| 玻璃(超薄) |

| 金属箔 |

| 导电墨水 |

| 介电/封装 |

| 印刷电子 |

| 有机电子 |

| 薄膜无机电子 |

| 混合系统 |

| 传感 |

| 照明 |

| 显示 |

| 能量采集 |

| RFID和智能标签 |

| 其他 |

| 消费电子 |

| 汽车和运输 |

| 医疗保健和医疗设备 |

| 军事和国防 |

| 工业和物联网 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按组件 | 柔性显示器 | OLED | |

| 电子纸 | |||

| 其他 | |||

| 柔性传感器 | 生物传感器 | ||

| 压力传感器 | |||

| 温度传感器 | |||

| 其他 | |||

| 柔性电池 | |||

| 柔性存储器 | |||

| 柔性光伏 | |||

| 其他 | |||

| 按材料 | 塑料基板 | ||

| 玻璃(超薄) | |||

| 金属箔 | |||

| 导电墨水 | |||

| 介电/封装 | |||

| 按技术 | 印刷电子 | ||

| 有机电子 | |||

| 薄膜无机电子 | |||

| 混合系统 | |||

| 按应用 | 传感 | ||

| 照明 | |||

| 显示 | |||

| 能量采集 | |||

| RFID和智能标签 | |||

| 其他 | |||

| 按终端用户行业 | 消费电子 | ||

| 汽车和运输 | |||

| 医疗保健和医疗设备 | |||

| 军事和国防 | |||

| 工业和物联网 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

柔性电子器件市场目前规模是多少?

柔性电子器件市场规模在2025年为279.6亿美元,预计到2030年达到395.3亿美元。

哪个组件细分市场领先市场?

柔性显示器领先,在2024年持有54.7%的柔性电子器件市场份额,这是由于折叠智能手机和汽车仪表板的强劲需求。

哪个地区增长最快?

中东和非洲显示最快增长,2025-2030年复合年增长率预测为11.3%,由国防现代化和智慧城市项目推动。

为什么超薄OLED堆栈重要?

超薄OLED堆栈的耐久性改善和折痕可见性降低使折叠手机和笔记本电脑主流采用成为可能,为市场复合年增长率增加约1.8个百分点。

医疗保健应用如何影响市场增长?

柔性生物传感器的FDA批准支持医疗设备13.4%的复合年增长率,将监测从诊所转向连续可穿戴平台并促进传感器需求。

哪些挑战阻碍更广泛采用?

缺乏可拉伸互连标准化可靠性测试和高阻隔封装薄膜供应链集中创造谨慎的采用周期和成本波动。

页面最后更新于: