全球新生儿筛查市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

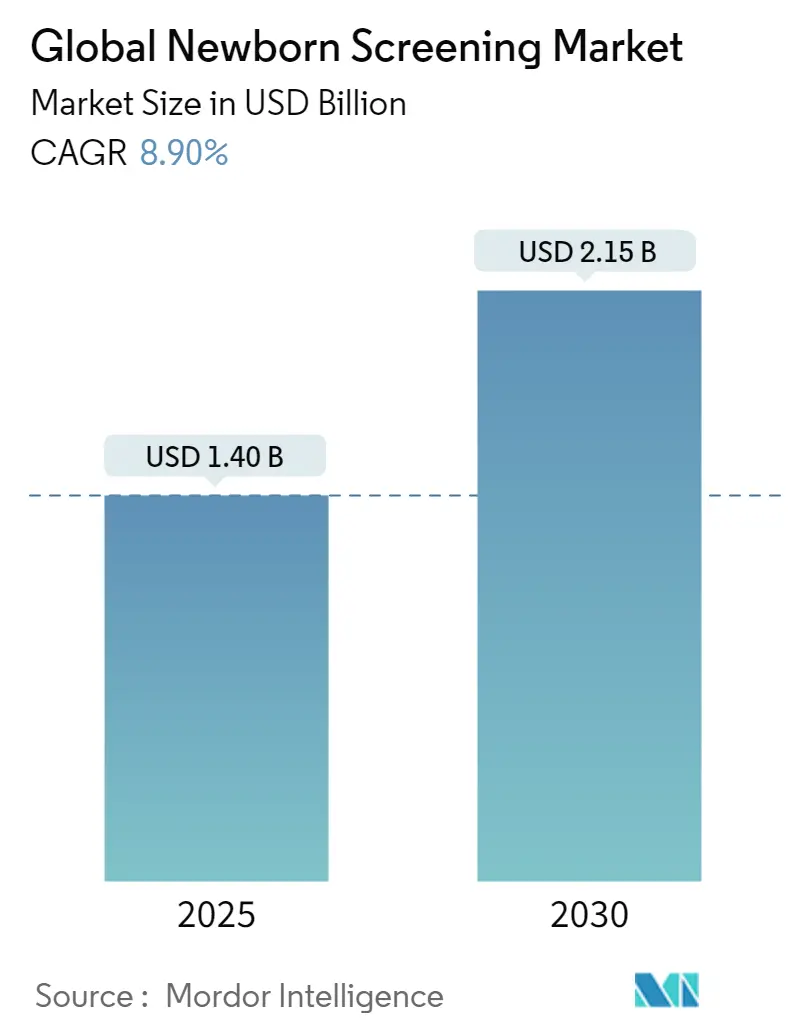

| 市场规模 (2025) | 1.40 十亿美元 |

| 市场规模 (2030) | 2.15 十亿美元 |

| 增长率 (2025 - 2030) | 8.90% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慧信息全球新生儿筛查市场分析

新生儿筛查市场2025年价值14.0亿美元,预计到2030年将达到21.5亿美元,复合年增长率为8.9%。推动力来自向基因组平台的快速转变,这些平台能够比传统检测方法更快地识别数百种遗传疾病,同时人工智能工具大幅降低假阳性率。强有力的政府支持、更广泛的医保报销以及更清晰的监管途径促进了技术采用的加速,而北美保持领先地位,亚太地区增长最为迅猛。强劲的投资流入、不断增长的试点项目和公共卫生强制要求继续深化串联质谱和全基因组测序的市场渗透。生化遗传学专家的持续短缺和数据隐私担忧抑制了增长,但尚未阻碍扩张。

报告要点

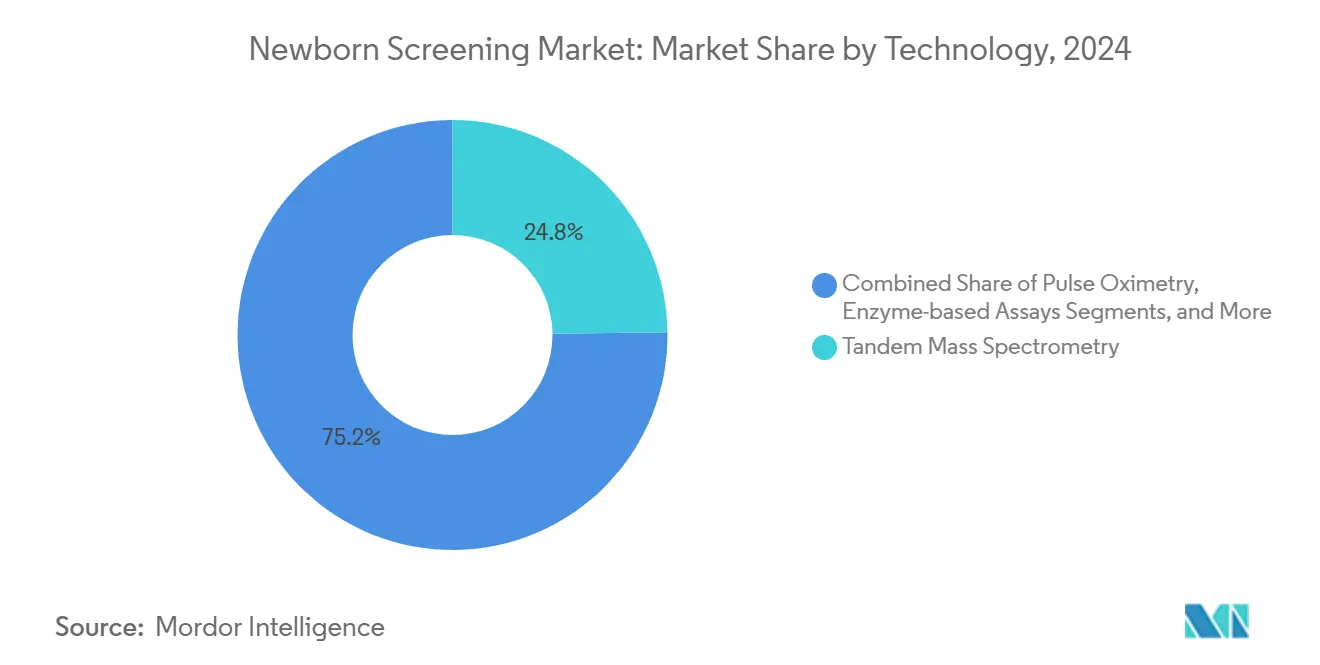

- 按技术分析,串联质谱在2024年占据新生儿筛查市场份额的24.85%;酶基检测预计到2030年将以9.54%的复合年增长率扩张。

- 按检测类型分析,干血斑检测在2024年占据新生儿筛查市场规模的45.72%,而听力筛查正以9.87%的复合年增长率向2030年推进。

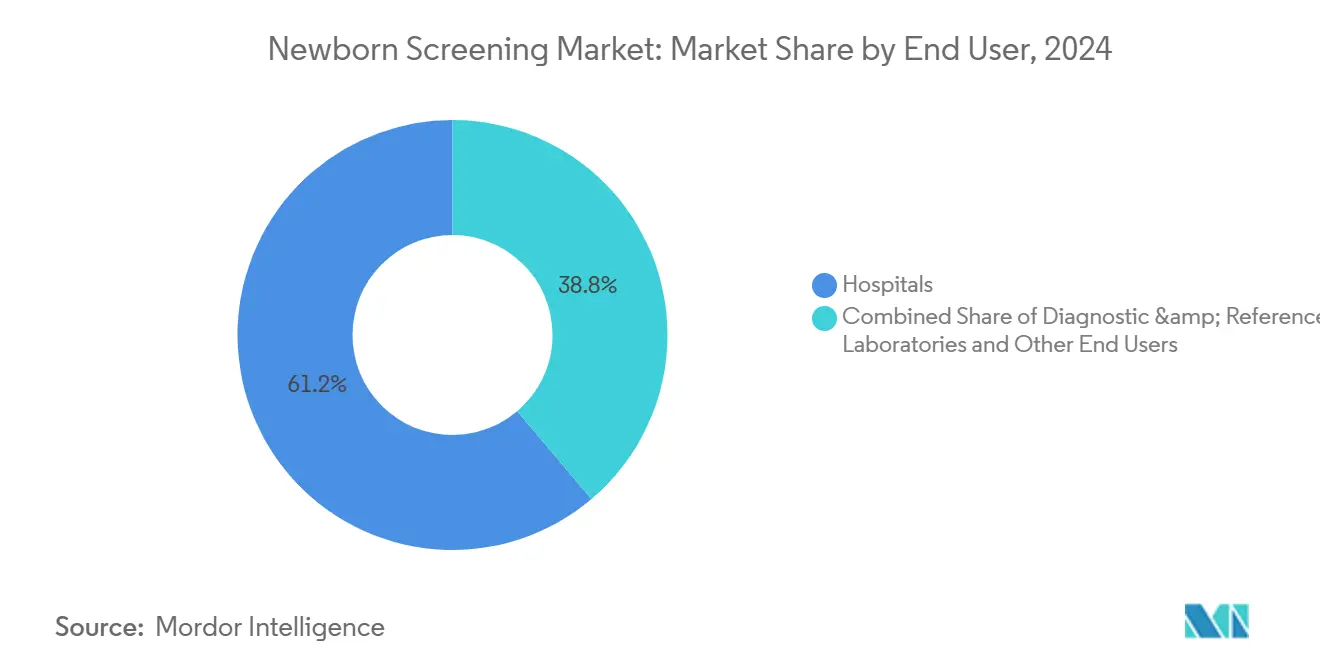

- 按终端用户分析,医院在2024年占据61.25%的收入份额;诊断和参考实验室展现最高预计复合年增长率,到2030年为10.11%。

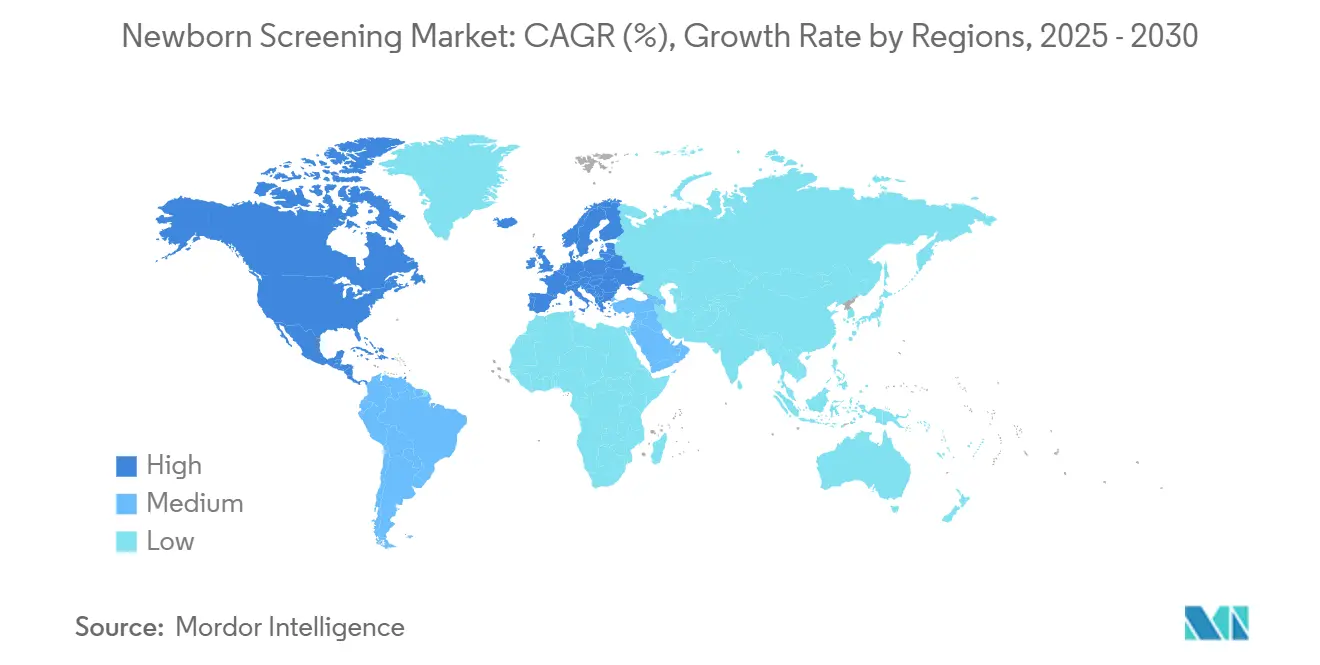

- 按地域分析,北美在2024年保持42.73%的收入份额,而亚太地区以10.54%的复合年增长率领跑增长至2030年。

全球新生儿筛查市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地域相关性 | 影响时间线 |

|---|---|---|---|

| 先天性和遗传性代谢疾病负担上升 | +1.8% | 亚太地区;中东 | 长期(≥4年) |

| 国家筛查项目的政府强制要求和资金扩张 | +2.1% | 北美;欧洲 | 中期(2-4年) |

| 串联质谱平台的快速采用 | +1.5% | 全球 | 中期(2-4年) |

| 人工智能算法减少假阳性 | +1.2% | 北美;欧洲 | 短期(≤2年) |

| 新生儿重症监护病房超快全基因组测序的推广 | +0.9% | 北美;试点亚太地区 | 长期(≥4年) |

| 居家补充DNA新生儿检测套装的出现 | +0.5% | 北美;发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先天性和遗传性代谢疾病负担上升

遗传性代谢疾病的发病率正在攀升,伊朗数据显示患病率高达1:1,000例出生,远高于历史平均水平。中东部分地区的高近亲结婚率放大了风险,促使沙特阿拉伯将其筛查项目扩展到18种疾病,并准备增加血红蛋白病。向高龄产妇的人口结构转变和受影响婴儿存活率的改善维持了对更广泛筛查项目的需求。BeginNGS等早期基因组项目已证明假阳性减少97%,同时保持>99%的敏感性,通过启用症状前治疗降低终身治疗成本。卫生系统经济学有利于预防性筛查,因为未治疗病例会产生高昂的后续支出。

国家筛查项目的政府强制要求和资金扩张

世界卫生组织发布2024年4月指导意见,促进全民听力和高胆红素血症筛查,加速了多个地区的立法行动[1]世界卫生组织,"新生儿全民筛查新指南,"who.int。在美国,脊髓性肌萎缩症到2024年底已在48个项目中实施,而食品药品监督管理局成立了遗传代谢疾病咨询委员会以简化新检测方法的审查。比利时的BabyDetect试点项目覆盖165种疾病,家长接受度达90%,发现71例可治疗病例,其中30例是传统筛查项目会遗漏的[2]自然医学,"BabyDetect试点研究识别可治疗儿科疾病,"nature.com。与此类强制要求相关的资金池创造了可预测的采购周期,奖励具有成熟产能的供应商。

串联质谱平台的快速采用

来自中国的成本效益证据显示,串联MS/MS在诊断产出方面优于荧光检测法,证明了初始资本支出的合理性。21 CFR 862.1055项下的更新美国法规澄清了上市前要求,使系统升级更加快速。实验室越来越多地部署同时检测多种生物标记物的通用二级LC-MS/MS方法,简化工作流程并减少假阳性。成熟的服务网络和试剂供应链进一步巩固了MS/MS作为许多国家项目支柱的地位。

人工智能算法减少假阳性

机器学习模型在200万新生儿的德国数据集中将异戊酸血症的假阳性减少69.9%,同时保护100%敏感性。类似的中国研究对多种代谢疾病实现了93.4%的敏感性和78.6%的特异性,超越了人工分析。人工智能工具还增强了脉搏血氧测定筛查严重先天性心脏病的能力,提高了资源有限医院的检出率。集成到实验室信息系统中简化了解释和分诊,缓解了人员瓶颈。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响% | 地域相关性 | 影响时间线 |

|---|---|---|---|

| 政策和检测项目缺乏全球统一性 | -1.4% | 全球 | 长期(≥4年) |

| 持续的假阳性/假阴性随访 | -1.8% | 全球 | 中期(2-4年) |

| 生化遗传学专家严重短缺 | -2.2% | 发展中国家 | 长期(≥4年) |

| 基因组数据的数据隐私和同意担忧 | -1.1% | 北美;欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

新生儿筛查政策和检测项目缺乏全球统一性

全球筛查项目从不到10种到超过50种疾病不等,使跨境技术部署和培训复杂化。英国更新的人口筛查路径突出了供应商必须跟踪的不断变化的协议。基因组检测的不同同意标准减慢了跨国推广,而不一致的数据格式限制了算法性能。供应商因此承担更高的定制化成本,延迟了上市时间。

生化遗传学专家严重短缺

62%的遗传学专业人员报告预约等待时间超过一个月,暴露了筛查量与下游护理能力之间的差距。培训渠道仍然薄弱;美国医学院协会指出医学生化遗传学奖学金名额不足。农村和低收入地区最严重地感受到短缺,限制了随访和遗传咨询,从而限制了筛查项目的扩展,尽管技术已经准备就绪。

细分市场分析

按技术:串联MS/MS中的自动化扩展

串联MS/MS在2024年占据新生儿筛查市场份额的24.85%,成为高通量代谢检测的首选方法。iDIA-QC等集成软件现在可以自动化数十个实验室的质量控制,减少人工监督和错误率。酶基检测的新生儿筛查市场规模预计将以9.54%的复合年增长率增长,因为区域实验室寻求低维护替代方案。脉搏血氧测定设备在通用严重先天性心脏病强制要求后继续稳定采用,筛查成本范围为每名新生儿5-14美元。

全基因组测序正在重塑长期增长。超快协议在三小时内提供诊断,使基因组学能够在一个工作流程中取代多个独立检测。BeginNGS在255种疾病中的验证展示了近乎完美敏感性的可扩展性。随着仪器价格下降,结合MS/MS用于代谢物和测序用于复杂遗传学的混合模型在公共实验室中越来越受到青睐。

备注: 购买报告后可获得所有单个细分市场的细分份额

按检测类型:干血斑保持稳固,创新上升

干血斑(DBS)方法在2024年占据新生儿筛查市场规模的45.72%,这得益于根深蒂固的物流和低耗材成本。双层微滤纸现在可以减轻血细胞比容干扰并实现多重蛋白检测,将实用性扩展到经典代谢筛查项目之外。与此同时,听力筛查正以9.87%的复合年增长率攀升,受到WHO建议和改进的脉搏血氧计精度的推动。

严重心脏病协议说明了DBS的局限性:上海结合脉搏血氧测定法和听诊的双指标项目在近20万名婴儿中实现了100%的敏感性,显示了血液分析以外的价值。基因组检测威胁要通过从一个样本检测数百种疾病来颠覆检测类型孤岛。然而,在测序预算和数据隐私框架滞后的地方,DBS工作流程仍然不可或缺。

按终端用户:专业实验室在医院主导地位中加速发展

医院在2024年保持61.25%的收入份额,因为分娩和初始检测在现场进行。人工智能驱动的决策支持的集成现在允许床边团队快速解释复杂报告,如雷迪儿童研究所新生儿重症监护病房基因组项目所示。然而,诊断和参考实验室预计到2030年将每年增长10.11%。GeneDx在11个州医疗补助扩展后,快速基因组测序量同比激增80%,突出了付款人外包复杂分析的意愿。

公共卫生实验室继续提供确认检测和质量保证,由CDC的新生儿筛查质量保证项目支持,该项目在全球分发熟练度材料。研究机构通过新疗法临床试验注册增加了量,但与医院和商业实验室相比,它们的份额仍然有限。

备注: 购买报告后可获得所有单个细分市场的细分份额

地域分析

北美占据2024年收入的42.73%,受到53个项目全面采用推荐统一筛查项目和有利报销的推动。新生儿筛查市场受益于FDA对实验室开发检测的指导和遗传代谢疾病咨询委员会,这些加速了检测批准。GeneDx对17,000名婴儿的GUARDIAN研究显示,传统筛查项目在3.7%的病例中遗漏了疾病,突出了基因组扩展的潜在需求。

亚太地区展现10.54%的复合年增长率,受到中国大型NBGS试点在溶酶体储存疾病方面优于酶检测的推动。台湾的五年脊髓性肌萎缩症项目在446,966名新生儿中确认了23例症状前病例,说明了切实的临床效益。印度的囊性纤维化筛查倡议和泰国在农村地区98.6%的覆盖率指向不断增长的公共投资。

欧洲通过比利时BabyDetect等协调项目维持稳定扩张,该项目以每名婴儿365欧元的价格筛查165种疾病,接受度达90%。英国现代化运营协议以缩短样本处理时间,并授予Revvity价值3780万美元的稀有疾病筛查合同。在新兴地区,撒哈拉以南非洲面临每年400,000例镰状细胞病出生,突出了对成本适应技术的迫切需求[3]PLOS ONE,"撒哈拉以南非洲镰状细胞病新生儿筛查,"journals.plos.org。

竞争格局

市场结构保持适度分散。Revvity利用其悠久的MS/MS传统获得大型投标,以2025年英国合同为例,并正在与Element Biosciences合作将测序整合到交钥匙工作流程中。GeneDx通过收购Fabric Genomics扩大了足迹,增加了支撑高增长快速测序服务的人工智能解释。LaCAR MDx通过收购Baebies的美国新生儿筛查部门推进地理扩张,并开发一小时荧光G6PD检测,解决亚洲和非洲的空白。

技术差异化越来越集中在人工智能上。提供机器学习分诊的供应商看到更强的采购兴趣,因为算法在保持敏感性的同时削减假阳性。更新的实验室开发检测规则下的监管清晰度通过降低批准风险鼓励投资。空白机会包括针对资源匮乏环境的即时检测设备和无需重大基础设施支出即可提供集中分析的移动数据平台。

全球新生儿筛查行业领导者

-

纳图斯医疗公司

-

Trivitron医疗保健

-

美敦力公司

-

Bio-Rad实验室公司

-

珀金埃尔默

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2023年11月:Trivitron医疗保健在印度开始EkSahiShuruat活动,提高新生儿筛查意识。

- 2023年1月:美信推出先进的婴儿监护系统,使护理人员能够实时跟踪婴儿生命体征。

- 2022年8月:Trivitron医疗保健在维沙卡帕特南AMTZ园区开设卓越中心,专注于代谢组学、基因组学和新生儿诊断。

- 2022年6月:雷迪儿童基因组医学研究所推出BeginNGS项目,使用快速全基因组测序筛查400种可治疗遗传疾病。

全球新生儿筛查市场报告范围

根据本报告的范围,新生儿筛查是一项预防性儿科筛查检测,用于诊断先天性或遗传性代谢异常以识别疾病。早期发现和适当的诊断和治疗标准可以预防死亡并促进婴儿的健康发育。新生儿筛查市场按技术(串联质谱、脉搏血氧测定法、酶基检测、DNA检测和其他技术)、检测类型(干血斑、听力筛查、严重先天性心脏病(CCHD)和其他检测类型)、终端用户(医院、诊断中心和其他终端用户)以及地域(北美、欧洲、亚太、中东与非洲和南美洲)进行细分。市场报告还涵盖了全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 串联质谱 |

| 脉搏血氧测定法 |

| 酶基检测 |

| DNA/基因组测序检测 |

| 其他技术 |

| 干血斑(DBS) |

| 听力筛查 |

| 严重先天性心脏病(CCHD) |

| 其他检测类型 |

| 医院 |

| 诊断和参考实验室 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东与非洲 | 海湾合作委员会 |

| 南非 | |

| 中东与非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按技术 | 串联质谱 | |

| 脉搏血氧测定法 | ||

| 酶基检测 | ||

| DNA/基因组测序检测 | ||

| 其他技术 | ||

| 按检测类型 | 干血斑(DBS) | |

| 听力筛查 | ||

| 严重先天性心脏病(CCHD) | ||

| 其他检测类型 | ||

| 按终端用户 | 医院 | |

| 诊断和参考实验室 | ||

| 其他终端用户 | ||

| 按地域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东与非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东与非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

全球新生儿筛查市场有多大?

全球新生儿筛查市场规模预计2025年将达到14.0亿美元,并以8.90%的复合年增长率增长,到2030年达到21.5亿美元。

当前全球新生儿筛查市场规模是多少?

新生儿筛查市场2025年价值14.0亿美元,预计到2030年将达到21.5亿美元。

全球新生儿筛查市场的主要参与者有哪些?

纳图斯医疗公司、Trivitron医疗保健、美敦力公司、Bio-Rad实验室公司和珀金埃尔默是全球新生儿筛查市场的主要运营公司。

全球新生儿筛查市场中增长最快的地区是哪个?

亚太地区预计在预测期间(2025-2030)以最高复合年增长率增长。

哪个地区在全球新生儿筛查市场占据最大份额?

北美凭借推荐统一筛查项目的普遍采用和支持性报销占据42.73%的市场份额。

页面最后更新于: