垫圈和密封件市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

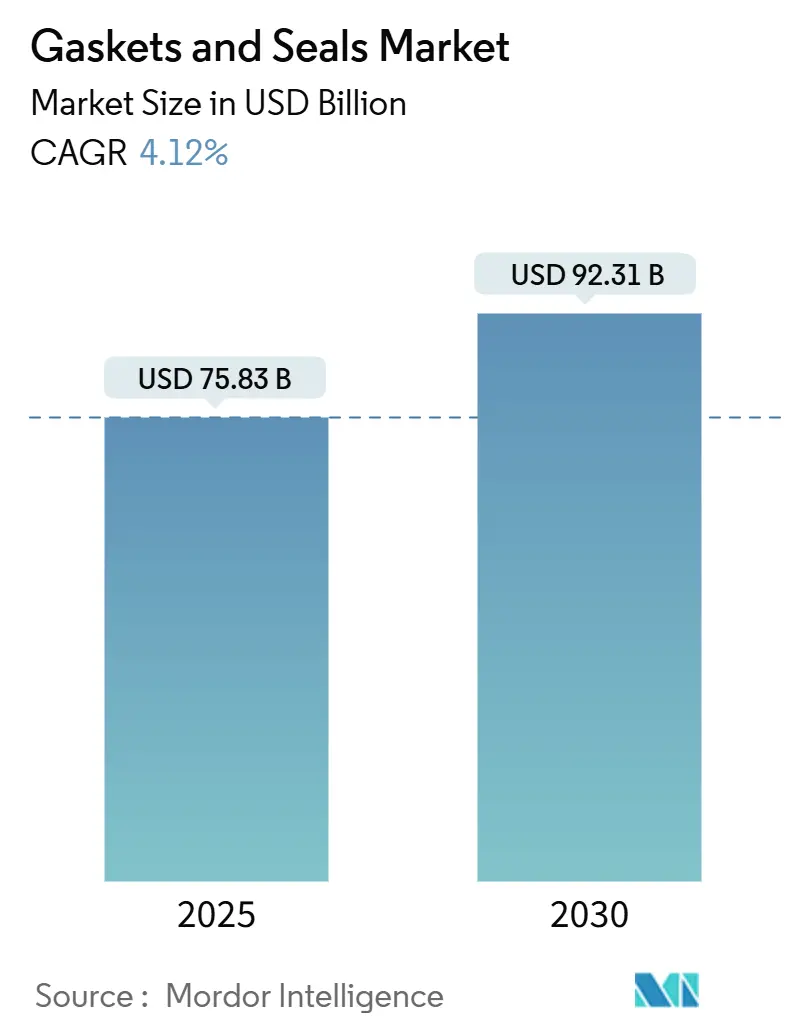

| 市场规模 (2025) | 75.83 十亿美元 |

| 市场规模 (2030) | 92.31 十亿美元 |

| 增长率 (2025 - 2030) | 4.12% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence垫圈和密封件市场分析

垫圈和密封件市场规模预计2025年为758.3亿美元,预期到2030年达到923.1亿美元,在预测期间(2025-2030)的复合年增长率为4.12%。来自石油天然气、化学加工、汽车电气化和工业自动化的强劲需求将继续推动稳定扩张。快速的材料创新,特别是生物基弹性体和无PFAS化合物,消除了曾经限制可持续选择的性能权衡。数字监控将静态组件转变为数据点,实现预测性维护服务,减少计划外停机时间并创造新的收入流。制造商正通过收购润滑管理和服务协议来响应,锁定长期售后市场价值。围绕氟橡胶原料的供应链压力促使双重采购策略和加速替代化学品研究,降低价格冲击的脆弱性。

主要报告要点

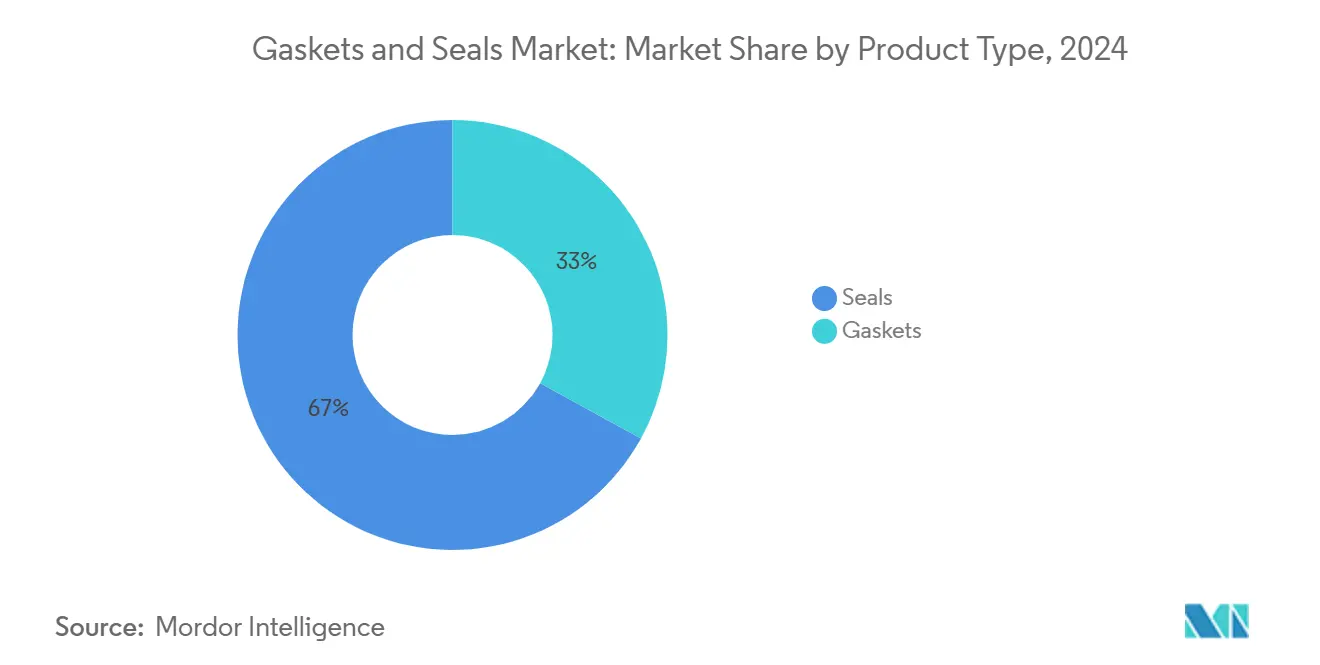

- 按产品类型,密封件在2024年垫圈和密封件市场份额中占67%,预计到2030年将以5.3%的复合年增长率扩张。

- 按材料,金属在2024年垫圈和密封件市场规模中占35%份额,而橡胶以6.3%的复合年增长率在2030年前增长最快。

- 按销售渠道,OEM采购在2024年垫圈和密封件市场规模中占65%;售后市场/MRO渠道以4.8%的复合年增长率上升。

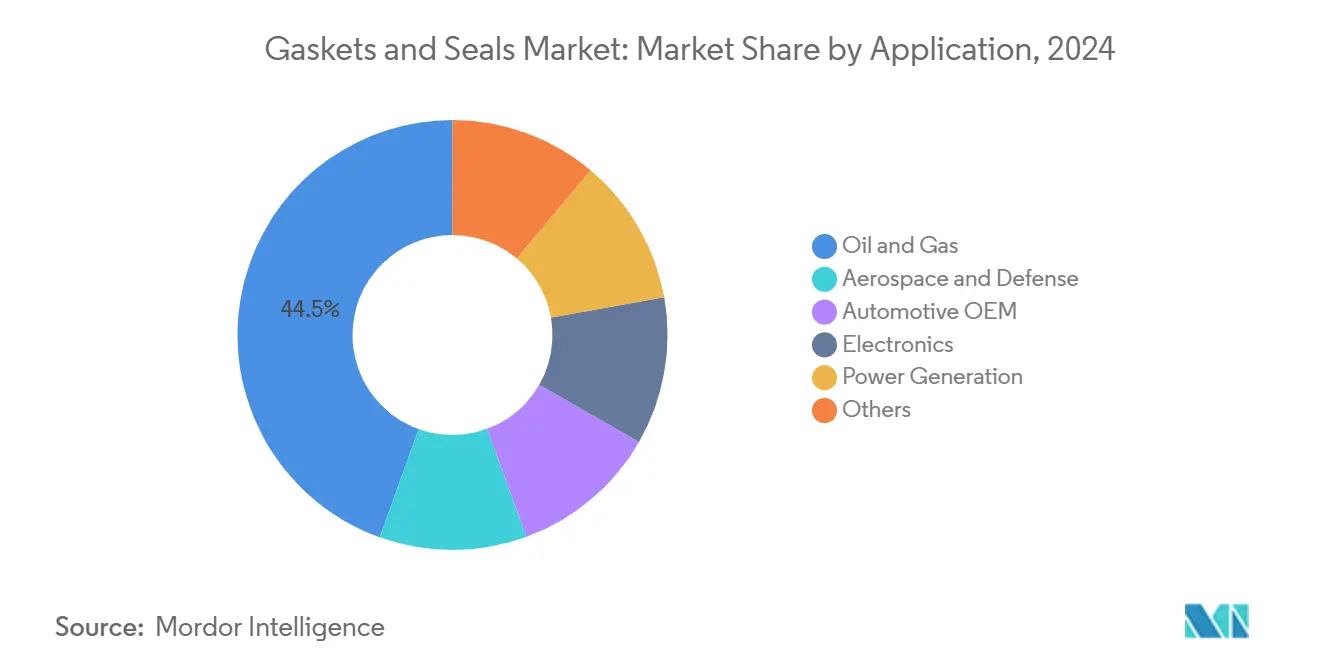

- 按应用,石油天然气行业在2024年垫圈和密封件市场份额中占44.5%,在2025-2030年期间以5.3%的复合年增长率推进。

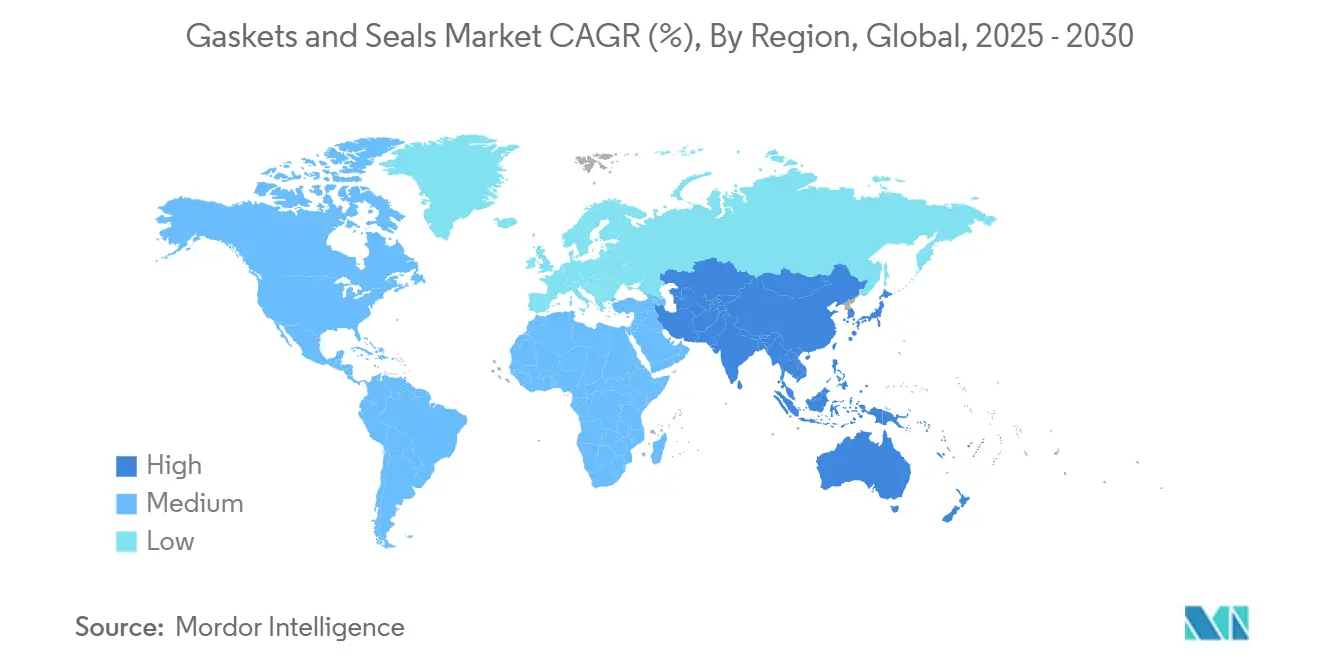

- 按地理位置,亚太地区在2024年占据47%的收入份额,到2030年跟踪6.2%的复合年增长率。

全球垫圈和密封件市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 石油天然气使用增加 | +1.2% | 中东、北美、俄罗斯 | 中期(2-4年) |

| 化学和石化需求 | +0.8% | 亚太地区、北美、欧洲 | 中期(2-4年) |

| 汽车电气化需求 | +0.7% | 欧洲、北美、中国 | 短期(≤2年) |

| 工业自动化兴起 | +1.0% | 北美、欧洲和发达亚太地区 | 中期(2-4年) |

| 航空航天和国防投资 | +0.6% | 北美、欧洲和新兴亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

垫圈和密封件在石油天然气行业使用的增加

非常规储量的勘探和更严格的安全规则推动运营商指定先进的密封解决方案,能够承受极端压力和腐蚀性介质。丁腈橡胶和Viton O型圈现在是防喷器和井口的标准配置,因为它们具有强大的化学阻力[1]Global O-Ring and Seal, "Nitrile and Viton O-Rings in Oil & Gas," globaloring.com。防止逸散排放的机械密封件支持法规合规,同时减少产品损失和温室气体排放。专用产品如Pipeotech的DeltaV-Seal为法兰连接提供10年气密保证。在液化天然气出口终端采用最为强劲,那里的停机成本迅速上升。中东和北美的中游资产资本支出保持垫圈和密封件市场与能源基础设施增长牢固联系。

化学和石化行业的需求增长

工艺强化和更广泛的化学品组合使密封材料暴露在更严酷的溶剂、氧化剂和酸中,需要更好的材料兼容性。柔性石墨密封件现在支持高温反应器中高达5,400°F的温度。制造商正为攻击传统化合物的绿色化学原料定制全氟弹性体混合物。总计870亿美元的新亚洲石化产能投资公告表明,一旦工厂投产,将需要大量的静态和动态密封件。集成供应商将工程密封套件与预测性监控模块捆绑,锁定未来的售后市场合同。总的来说,这些举措即使在化学公司脱碳的情况下也维持了垫圈和密封件市场。

汽车行业需求增长

电气化将性能目标转向热管理、轻量化和可回收性。热塑性硫化胶如Sarlink TPV在电池冷却剂管路中替代传统EPDM,提供更低的压缩永久变形和更容易的生命周期回收。Cooper Standard的Fortrex化合物在不牺牲密封完整性的情况下减重高达30%。汽车制造商现在要求多功能密封件,将噪音阻尼与防水保护相结合,提高每辆车的含量。电池包垫圈的早期胜利转化为大批量订单,因为每个电动平台都搭载许多相同的模块。快速的型号发布转化为专业供应商的经常性工具收入,支撑垫圈和密封件市场的增长。

航空航天和国防投资激增

商用飞机制造商需要能够处理燃料暴露、臭氧和宽温度摆幅同时支持更轻机身的密封件。聚硫化物胶黏剂仍然是燃料箱密封的标准,因为它们在−80°F至250°F之间保持弹性。石墨烯增强弹性体承诺20-30%的减重同时提高化学稳定性,吸引下一代推进系统的兴趣[2]The Graphene Council, Graphene in Aerospace Applications,

www.thegraphenecouncil.org。国防项目需要低渗透驾驶舱密封件,防止高空结冰。长认证周期加剧供应商黏性,为垫圈和密封件市场内的认证制造商创造持久收入流。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 定期维护和润滑 | -0.5% | 全球 | 短期(≤2年) |

| 氟橡胶原料波动性 | -0.8% | 亚太地区、全球 | 短期(≤2年) |

| 严格质量标准 | -0.3% | 北美、欧洲 | 中期(~3-4年) |

| 来源: Mordor Intelligence | |||

定期维护和润滑

工业运营商努力延长运行时间,但密封件仍依赖正确润滑以避免过早磨损。与润滑剂匮乏相关的轴承故障仍然是停机的主要原因。SKF通过收购John Sample Group的润滑和流量管理业务来解决这一差距,提供集成润滑程序。虽然存在自润滑设计,但更高的前期成本限制了在高价值机械之外的广泛采用。较小的加工厂经常推迟预防性维护,使运营商面临突然密封泄漏。这种对常规服务的需求限制了免维护解决方案的快速扩展,并增加了最终用户的运营成本。

氟橡胶原料价格波动性

HF和F-烯烃是用于化学和航空航天密封件的氟橡胶化合物的关键投入。预测2025年橡胶供应短缺已推高合同价格,压缩制造商利润率。限制PFAS物质的平行监管努力威胁进一步供应中断。阀门制造商协会认为替代品尚不能匹配PTFE的独特性能,为下游密封件生产商创造不确定性。Avient用无PTFE的LubriOne等级应对,保留摩擦学特性,但大规模认证需要时间。在安全替代品成熟之前,成本波动和合规障碍将对垫圈和密封件市场产生压力。

细分分析

按产品:密封件在动态设备上的主导地位持续

密封件在2024年收入中占67%,预计到2030年将录得5.3%的复合年增长率,因为旋转机械升级和电动汽车平台扩张。泵和压缩机的轴封在单位增长方面表现强劲,因为在波动的能源和化学市场中可靠性要求收紧。从温度读数推断摩擦功率的软传感器技术提供无需拆解的实时洞察,降低服务成本并提升用户信心。

垫圈对静态接头仍然不可或缺,创新集中在承受氢气管道热循环的全金属设计上。一体式DeltaV-Seal单元消除了安装后扭矩保持的需要,简化调试任务。虽然这个子细分在绝对收入上落后,但当运营商用高端产品改造旧资产时,更高的单价提升了垫圈和密封件市场价值。设备制造商在报价期间越来越多地指定垫圈-密封件套件,确保交叉兼容性并最小化重新订购复杂性。

备注: 购买报告时可获得所有单个细分的细分份额

按材料:金属领先,但橡胶在合成突破上加速

金属在2024年垫圈和密封件市场规模中贡献35%的份额。不锈钢螺旋缠绕垫圈和Inconel弹簧激励密封件仍然是严苛服务的默认选择。然而,橡胶化合物显示最快势头,预测复合年增长率为6.3%。TFE在超低摩擦阀门中保持战略利基,但PFAS审查推动修改PEKK和PEEK混合物的平行测试。在预测期内,将金属载体与弹性体覆盖层配对的混合材料解决方案预计将获得份额,平衡刚性和弹性以应对差异热膨胀。

制造商按材料来源细分产品线,为买家提供透明选择以满足内部可持续性目标。大买家,特别是在欧洲,将生命周期分析阈值嵌入招标中,这有利于能够验证生物归属内容的供应商。这些动态增加了垫圈和密封件市场内的差异化,并创造了奖励已记录碳节约的定价走廊。

按销售渠道:OEM数量主导,但售后市场在服务合同上超越

OEM需求在2024年占收入的65%,因为每辆制造的车辆、泵或压缩机都包含多个密封件。高产量生产线偏爱保证准时交付的直接供应协议。在这些合同下,供应商承诺与原材料指数挂钩的多年价格公式,在原料波动中保持利润率。

售后市场/MRO渠道以4.8%的复合年增长率扩张,因为已安装设备机队正在老化。重资产行业现在将密封件管理外包给专业提供商;John Crane与SK Advanced的五年项目例证了这一转变。数字库存工具将备用密封件与已安装设备数据库匹配,减少误订风险。预测性维护的增长进一步促进主动更换周期,维持垫圈和密封件市场的售后市场账单。

按应用:石油天然气仍是支柱,多样化终端用途上升

石油天然气在2024年垫圈和密封件市场份额中贡献44.5%,预测到2030年年增长5.3%。长管道网络和液化装置需要数千个法兰垫圈,保持数十年气密。运营商选择防火隔离垫圈如VCXT以避免异种金属连接时的电化学腐蚀。与此同时,汽车OEM细分受益于电气化,因为电池盖和冷却剂系统创造新的密封点。Cooper Standard的Fortrex平台支持更轻的封闭件而不损害进水限制。

航空航天和国防订单虽然数量较小,但由于严格认证而获得溢价利润率。为太空发射载具工程设计的柔性石墨垫圈突出了该行业对超越标准工业等级性能的需求。发电是另一个演进空间,无PFAS石墨材料帮助涡轮运营商满足新兴排放标准。总的来说,应用多样性使垫圈和密封件市场免受单一行业冲击,同时提升平均销售价格。

备注: 购买报告时可获得所有单个细分的细分份额

地理分析

亚太地区在2024年以47%的收入份额主导垫圈和密封件市场,到2030年跟踪6.2%的复合年增长率。中国、印度和东南亚的工业化计划支撑依赖轴封和垫圈套件的大量旋转设备。印度政府对石化产能的激励刺激新需求,地区供应商将产品组合与严格的本地内容规则对齐。

美国在北美的深水勘探和页岩加工需要坚固的垫圈材料以防止井喷,提高平均销售价格。Perceptiv启用密封件的采用遍及食品加工和制浆造纸厂,证明数字维护平台的商业价值。墨西哥扩张的汽车集群吸收大批量模制密封件,在收紧地区内容阈值的贸易协定帮助下。

欧洲呈现成熟但创新驱动的景象。汽车制造商推动防火电池模块垫圈,而非公路设备生产商在监管截止日期前转换为无PFAS液压密封件。

竞争格局

市场高度分散,超过100家地区制造商供应常见尺寸,而全球公司占据高价值利基。预计战略整合将继续,因为供应商寻求规模以承担PFAS替代品研究费用。材料创新仍然是主要竞争差异化因素。例如,Cooper Standard的Fortrex弹性体提供更低密度和改进的压缩永久变形,在电动汽车门系统中赢得业务。

垫圈和密封件行业领导者

-

Freudenberg密封技术

-

Trelleborg AB

-

Dana Limited

-

Flowserve Corporation

-

SKF

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年8月:Smiths Group plc子公司John Crane获得韩国SK Advanced的5年气体密封管理程序合同,涵盖干气密封的维护和翻新。

- 2024年5月:KLINGER集团收购DIUNIS Wilhelm Gärtner GmbH Stanztechnik,扩展其非金属垫圈范围。

- 2024年2月:Smiths Group plc子公司John Crane赢得为美国德克萨斯州蓝氢项目的三台超临界CO₂压缩机供应干气密封的合同。

全球垫圈和密封件市场报告范围

垫圈和密封件是用于密封连接表面之间接合处的弹性组件,防止流体和气体泄漏。它们通常由橡胶、硅胶、软木、纸张、金属、铜和泡沫等多种材料制成。这些组件提供众多优势,如卓越的可靠性、增强的强度、柔韧性、对高温和压力的阻力,以及承受大量压缩载荷的能力。

垫圈和密封件市场按产品、材料、应用和地理位置细分。按产品,市场细分为垫圈(金属垫圈、橡胶垫圈、软木垫圈、非石棉垫圈、螺旋缠绕垫圈、其他垫圈(半金属垫圈))和密封件(轴封、模制密封件、机动车车身密封件、其他密封件(前叉密封件和活塞密封件))。按材料,市场细分为纤维、石墨、PTFE、橡胶和其他材料(金属、软木、聚合物和毛毡)。按应用,市场细分为航空航天、汽车、电子、石油天然气、发电和其他应用。报告还涵盖主要地区15个主要国家的垫圈和密封件市场的市场规模和预测。

对于每个细分,市场规模和预测都基于价值(美元)进行。

| 垫圈 | 金属垫圈 |

| 橡胶垫圈 | |

| 软木垫圈 | |

| 非石棉垫圈 | |

| 螺旋缠绕垫圈 | |

| 其他垫圈(半金属垫圈) | |

| 密封件 | 轴封 |

| 模制密封件 | |

| 机动车车身密封件 | |

| 其他密封件(前叉密封和活塞密封) |

| 纤维 |

| 石墨和柔性石墨 |

| PTFE |

| 橡胶 |

| 其他 |

| OEM |

| 售后市场/MRO |

| 航空航天和国防 |

| 汽车OEM |

| 电子 |

| 石油天然气 |

| 发电 |

| 其他 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 北欧 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 尼日利亚 | |

| 埃及 | |

| 中东和非洲其他 |

| 按产品 | 垫圈 | 金属垫圈 |

| 橡胶垫圈 | ||

| 软木垫圈 | ||

| 非石棉垫圈 | ||

| 螺旋缠绕垫圈 | ||

| 其他垫圈(半金属垫圈) | ||

| 密封件 | 轴封 | |

| 模制密封件 | ||

| 机动车车身密封件 | ||

| 其他密封件(前叉密封和活塞密封) | ||

| 按材料 | 纤维 | |

| 石墨和柔性石墨 | ||

| PTFE | ||

| 橡胶 | ||

| 其他 | ||

| 按销售渠道 | OEM | |

| 售后市场/MRO | ||

| 按应用 | 航空航天和国防 | |

| 汽车OEM | ||

| 电子 | ||

| 石油天然气 | ||

| 发电 | ||

| 其他 | ||

| 地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

垫圈和密封件市场的当前价值是多少?

市场在2025年产生758.3亿美元,预测到2030年达到923.1亿美元,反映4.12%的复合年增长率。

哪个地区引领全球需求?

亚太地区在2024年占全球收入的47%,并以6.2%的复合年增长率增长,由中国和印度的制造业扩张推动。

为什么密封件比垫圈增长更快?

汽车、航空航天和旋转设备中的动态应用依靠密封件实现无泄漏性能,使该细分到2030年的复合年增长率达到5.3%。

工业自动化如何影响密封技术?

物联网启用的密封件如Regal Rexnord的Perceptiv系列提供实时健康数据,将故障减少55%,使预测性维护成为标准功能。

哪些材料在可持续密封方面越来越受欢迎?

生物基EPDM(NORDEL REN)和硅胶(ELASTOSIL eco)提供减少的碳足迹而不牺牲机械性能,支持企业ESG目标。

页面最后更新于: