欧洲自行车市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 33.37 十亿美元 |

| 市场规模 (2030) | 50.38 十亿美元 |

| 增长率 (2025 - 2030) | 9.41% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力欧洲自行车市场分析

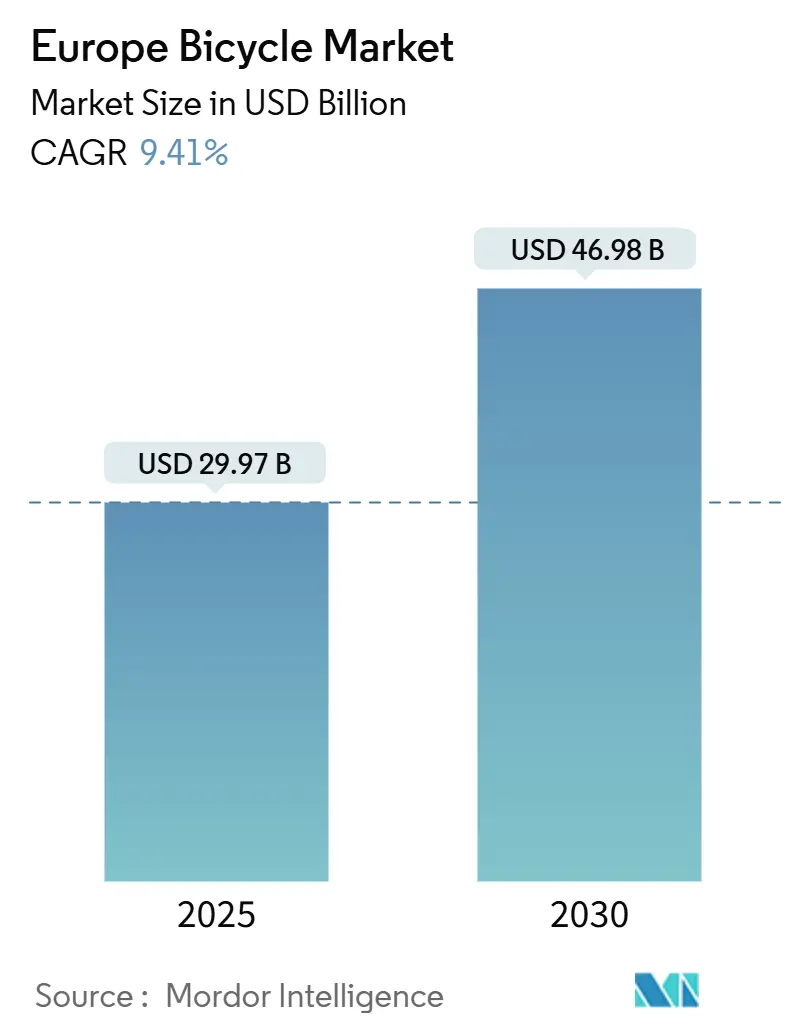

欧洲自行车市场在2025年价值299.7亿美元,预计到2030年将达到469.8亿美元,复合年增长率为9.41%。市场扩张受到欧洲大陆向可持续城市交通转变的推动,得到政府基础设施投资和企业健康计划的支持,解决交通拥堵和环境问题。消费者偏好正在向高端和专业细分市场发展,特别是在电动自行车领域,买家愿意投资先进功能和技术。此外,越来越多地采用自行车进行健身和休闲活动,结合日益增长的环保意识,使自行车既成为娱乐选择,也成为可持续交通解决方案。市场受益于强大的分销网络,包括传统实体零售商、专业自行车商店和不断增长的在线销售渠道。此外,自行车设计、材料和制造工艺的创新继续提高产品耐用性和性能,满足休闲骑行者和自行车爱好者的多样化需求。

主要报告要点

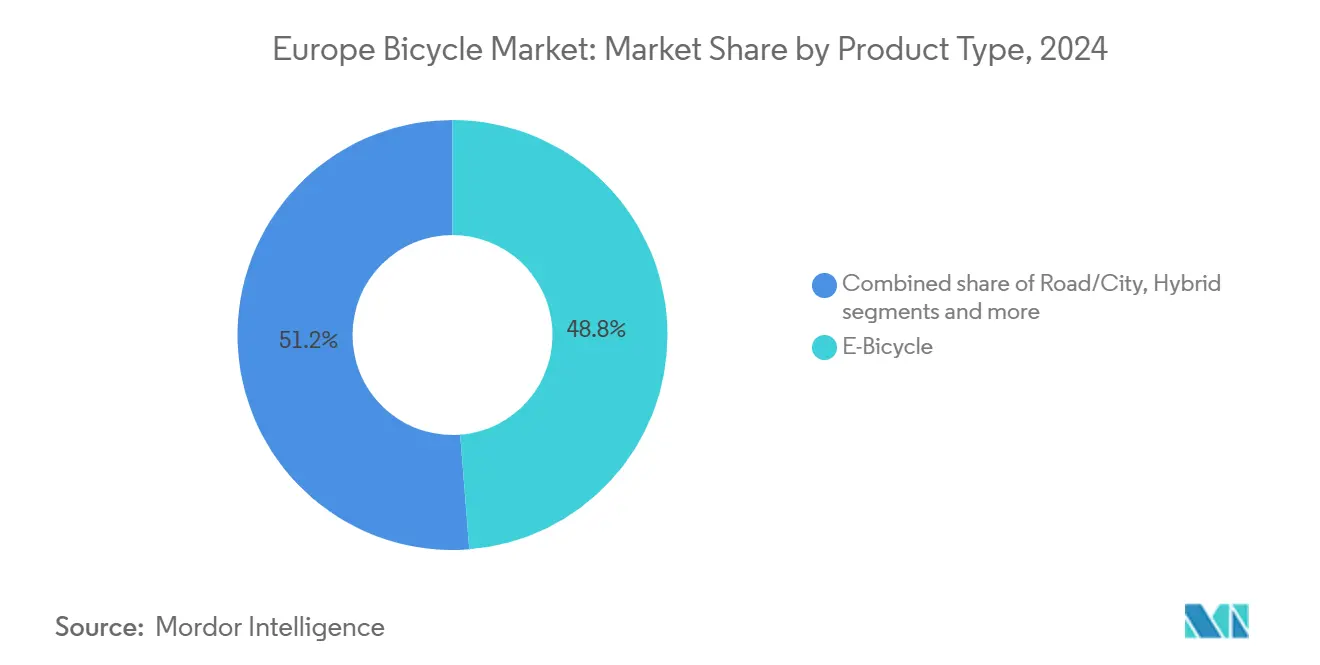

- 按产品类型,电动自行车在2024年占据欧洲自行车市场份额的48.76%,预计到2030年将以11.01%的复合年增长率扩张。

- 按设计,普通自行车在2024年占据市场规模的86.56%,而折叠型号在2030年前表现出最快的复合年增长率10.44%,由巴黎和巴塞罗那等空间受限的城市中心引领。

- 按终端用户,男性在2024年以47.89%的收入份额领先;儿童细分市场在2030年前以10.03%的复合年增长率呈现最强增长轨迹。

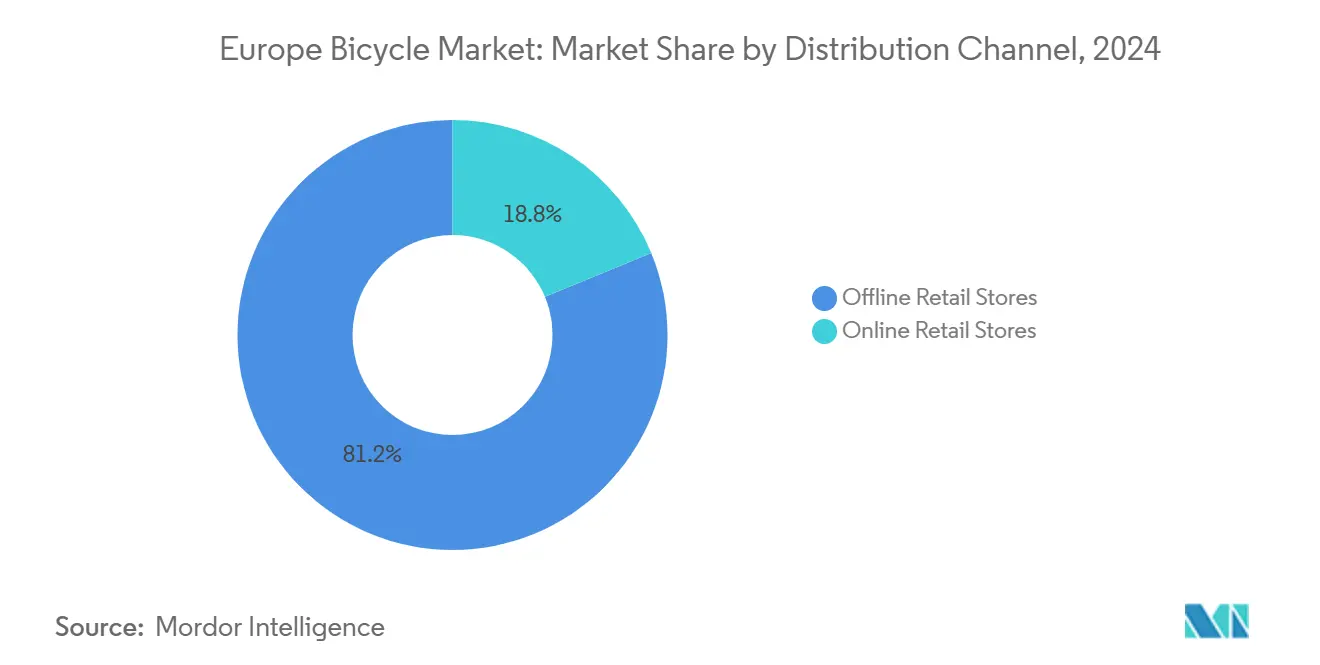

- 按分销渠道,线下零售在2024年主导了欧洲自行车市场规模的81.23%,而在线平台预计将以11.24%的复合年增长率推进。

- 按地理区域,德国在2024年贡献了欧洲自行车市场的28.04%;西班牙是增长最快的国家市场,到2030年复合年增长率为10.76%,得到欧盟资助的车道扩建支持。

欧洲自行车市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 城市交通拥堵日益严重推动日常通勤采用自行车 | +2.1% | 德国、荷兰、法国 | 中期(2-4年) |

| 健康意识提升和健身趋势加速自行车活动 | +1.8% | 北欧地区、荷兰、泛欧盟 | 长期(≥4年) |

| 政府倡议增加促进可持续交通采用 | +2.3% | 欧盟范围内;德国、法国、西班牙最强 | 短期(≤2年) |

| 环保意识增强和可持续性关注促进自行车采用 | +1.6% | 北欧和西欧 | 长期(≥4年) |

| 企业健康计划实施促进员工自行车使用 | +1.4% | 德国、荷兰、比利时;向欧盟范围扩展 | 中期(2-4年) |

| 燃料成本上升使自行车成为经济交通选择 | +0.9% | 东欧 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

城市交通拥堵日益严重推动日常通勤采用bicycle

欧洲大都市地区的城市拥堵已达到临界水平,促使城市采用骑行作为第一和最后一公里连接的主要解决方案。欧盟委员会城市交通专家组在2025年2月的建议强调在可持续城市交通计划内发展自行车基础设施[1]来源:欧盟委员会,"城市交通专家组提出推进可持续城市交通的工作",europa.eu。布鲁塞尔等城市通过Good Move计划等倡议展示了成功实施,该计划旨在到2030年减少24%的汽车交通[2]来源:欧洲自行车联盟,"Good Move:布鲁塞尔朝正确方向迈出新步",ecf.com。自行车与公共交通系统的整合通过减少对交通网络的压力同时扩大其覆盖范围来创造效率收益。随着市政当局在市中心实施低排放区和汽车通行限制,加上停车费用上涨和拥堵费,自行车已成为城市交通系统的经济优势和必要组成部分。采用自行车基础设施在实施综合网络的城市地区显示出空气质量和噪音减少的可衡量改善。此外,投资专用自行车道和安全自行车停车设施的城市报告公民满意度提高和从私人车辆向自行车模式转换率提高。

健康意识提升和健身趋势加速bicycle活动

疫情后的健康意识已加速向主动交通的转变,自行车在健身活动和可持续通勤解决方案方面都获得了关注。企业健康计划越来越多地通过提供自行车补贴、里程报销和自行车津贴作为更广泛员工福利的一部分来反映这一趋势。例如,树液通过购买自行车和电动自行车的财务激励以及提供现场停车和维护设施来支持员工自行车。这种机构鼓励推动了对高端自行车和装备的需求,在市场中创造了新的价值驱动细分市场。同时,城市中心正在投资自行车基础设施,如专用自行车道和安全存储,以支持这种模式转换。随着预防性医疗保健和工作与生活平衡的优先级继续发展,自行车正牢固地融入现代生活方式,特别是在欧洲的大都市地区。将自行车融入日常生活也促使制造商开发满足娱乐和专业自行车者需求的创新产品,从先进安全功能到性能增强技术。

政府倡议增加促进可持续交通采用

欧盟已将自行车的地位从娱乐活动显著提升为交通政策的关键组成部分。2024年4月,欧洲自行车宣言由欧洲理事会、委员会和议会签署,正式承认自行车作为完全成熟的交通模式 2024"年:bicycle的突破年",ecf.com">[3]<span class="tooltip-text">来源:欧洲bicycle联盟,

气候意识已从消费者偏好发展为监管要求,自行车作为碳减排目标的可衡量解决方案出现。欧洲环境署2024年报告显示,由于环境恶化导致的急性臭氧暴露,欧盟约有70,000人死亡[4]来源:欧洲环境署,"欧洲空气污染-关键健康估计",eea.europa.eu。这一环境迫切需要创造了愿意为可持续交通选择支付溢价的环保意识消费者的不同市场细分,进一步加速了整个欧洲的自行车采用。该地区各国政府正在实施更严格的排放法规和可持续交通倡议,使自行车成为日益有吸引力的交通替代方案。减少城市地区碳足迹的日益重视导致对自行车基础设施的重大投资,包括专用自行车道和安全停车设施,支持市场扩张。这些基础设施发展,加上日益增长的环保意识,导致城市交通偏好的显著转变,更多居民选择自行车进行日常通勤。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 摩托车和快速交通系统等替代交通选择降低自行车采用率 | -1.2% | 南欧、交通发达的都市 | 中期(2-4年) |

| 假冒自行车产品泛滥对市场扩张产生负面影响 | -0.8% | 东欧、电商渠道 | 短期(≤2年) |

| 电动自行车价格过高限制各地区广泛消费者接受度 | -1.5% | 东欧、价格敏感细分市场 | 中期(2-4年) |

| 农村地区道路基础设施不足影响自行车骑行体验 | -0.7% | 东欧农村 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

摩托车和快速交通系统等替代交通选择降低bicycle采用率

欧洲主要城市广泛的公共交通网络为自行车采用创造了竞争,特别是在地铁和公交系统在较长通勤中提供更快旅行时间和天气保护的地方。拥有综合快速交通系统的城市面临整合挑战,因为自行车经常与补贴公共交通竞争,而不是作为互补的第一和最后一公里解决方案。在南欧市场,摩托车和踏板车共享服务通过提供电动交通获得了受欢迎度,吸引了担心体力消耗和骑行时天气暴露的消费者。综合移动即服务平台的出现为自行车成为综合交通解决方案的一部分而非独立选项提供了机会。交通当局正在努力开发使自行车和公共交通之间无缝转换的基础设施,通过车站的安全自行车停车设施和火车上的自行车友好车厢。市政府也在实施政策,通过统一支付系统和协调路线规划应用程序来鼓励多模式交通整合。

假冒bicycle产品泛滥对市场扩张产生负面影响

假冒自行车产品的存在,特别是在电动自行车细分市场,创造了安全风险并影响欧洲市场的消费者信心。电动自行车组件,包括电池和电子系统,结构复杂,容易受到不符合欧盟安全标准的劣质产品影响。这些不合规产品可能导致事故或火灾,损害整个电动自行车行业的声誉。欧盟委员会实施技术法规和标准化倡议来保护欧洲电动自行车行业并解决质量问题。虽然制造商投资于防伪措施和授权经销商网络,但这些保护措施增加了产品成本,限制了价格敏感消费者的市场准入。行业协会和监管机构进行定期市场监督,以识别和从分销渠道中移除假冒产品。此外,制造商正在实施数字认证系统和二维码,帮助消费者在购买前验证电动自行车组件的真实性。

细分市场分析

按产品类型:电动bicycle加速市场转型

电动自行车细分市场在2024年占据主导地位,市场份额为48.76%,预计到2030年将以11.01%的复合年增长率扩张。这一市场领导地位受到日益主流接受的推动,特别是在城市交通中,电动辅助有效解决了丘陵、距离和体力消耗等常见自行车障碍。先进电池技术的整合和改进的电机效率使电动自行车在日常使用中更可靠和经济。消费者对环境益处的认识和政府对可持续交通解决方案的激励进一步加速了电动自行车在各个人群中的采用。

山地/全地形和公路/城市自行车在娱乐和传统通勤细分市场中保持其既定地位,尽管它们日益与崛起的电动自行车类别竞争。混合型自行车继续吸引优先考虑多功能性和均衡性能的消费者,提供多用途功能,而无需电动系统的额外复杂性和成本。这些传统自行车类别的持久受欢迎程度得到其较低维护要求和对健身导向消费者的吸引力的支持。此外,轻量化材料和组件技术的改进提高了这些传统细分市场的骑行体验。

备注: 购买报告后将提供所有单个细分市场的份额

按设计:普通型bicycle在折叠创新中占主导地位

普通自行车在2024年以86.56%的份额保持市场主导地位,消费者始终选择传统自行车格式,因为它们在大多数自行车应用中具有经过验证的性能、长期耐用性和成本效益。备件的广泛可用性和既定的服务网络进一步加强了传统自行车的吸引力,特别是在拥有完善自行车基础设施的地区。虽然传统自行车保持强势市场地位,折叠自行车细分市场显示出显著的增长潜力,预计到2030年复合年增长率为10.44%,受铰链机制创新和先进车架材料的推动,成功解决了历史性能限制,同时最大限度地减少重量问题。

欧洲主要城市日益增长的城市人口密度和有限的生活空间继续推动对折叠自行车的需求,因为这些多功能车辆为公寓居民提供了节省空间的交通和便利存储解决方案,消除了与室外停车相关的盗窃和天气损害担忧。折叠机制与电动自行车技术的成功整合建立了一个高端市场细分,特别吸引寻求紧凑存储能力和扩展旅行距离的城市通勤者,加强了折叠自行车类别的增长轨迹。这一趋势得到市政政策促进可持续交通替代方案和越来越多采用混合模式通勤的进一步支持,骑行者将自行车旅行与公共交通相结合。

按终端用户:男性领先,儿童推动增长

男性在自行车市场中占主导地位,2024年份额为47.89%,这归因于他们在通勤和娱乐自行车活动中的更高参与度。这种主导地位反映了历史参与模式和各地区既定的自行车文化。然而,市场动态正在经历显著变化,儿童细分市场成为增长最快的类别,预计到2030年将以10.03%的复合年增长率扩张。这一显著的增长轨迹受到父母日益重视主动交通方式和早期自行车教育的推动,反映了社会向可持续交通解决方案的更广泛转变。

不断演变的市场构成显著标志着女性参与自行车的增加,得到专门产品开发倡议的支持,包括低跨步车架、集成照明系统和专门为家庭交通需求设计的增强货运能力。儿童细分市场的强劲增长得到父母对自行车基础设施和安全设备的投资增加以及将自行车定位为既有趣的娱乐活动又是实用交通技能的综合教育计划的加强。这一趋势得到对自行车健康益处和环境优势认识增长的进一步加强,导致所有年龄组和人群的采用增加。

按分销渠道:线下零售在数字化转型中占主导地位

线下零售店继续主导自行车市场,在2024年占据81.23%的市场份额。这些实体店作为关键的消费者接触点,提供综合服务,包括专业自行车配件会议、试骑和专业技术指导。传统零售店通过专业组装服务、定期维护支持和保修协助来区分自己,使其成为自行车购买的主要目的地。这些商店的实践体验和立即获得专家员工为客户的购买决策提供了信心,特别是对于高价值自行车投资。

在线零售细分市场显示出显著的增长前景,预计到2030年复合年增长率为11.24%,受数字化转型趋势和消费者购买模式转变的推动。该分销渠道利用产品可视化、虚拟配件解决方案和复杂大件物品配送系统的技术创新。混合零售模式的整合将数字便利性与实体服务能力相结合,而直接面向消费者的策略有助于降低零售加价,让制造商保持品牌体验控制和直接客户关系。移动商务的扩展和改进的数字支付安全进一步加速了在线自行车购买的采用,特别是在年轻、精通技术的消费者中。

地理区域分析

德国在欧洲自行车市场中保持其主导地位,在2024年占据28.04%的市场份额,确立了自己作为该地区最大市场的地位。这一领导地位建立在三个关键支柱上:广泛的自行车基础设施、强大的国内制造能力和积极促进可持续交通的综合政策框架。该国对自行车的承诺通过其对专用自行车道、安全停车设施和与公共交通系统整合的持续投资得到进一步体现。此外,德国消费者表现出对高端自行车和电动自行车日益增长的偏好,得到政府激励和环保意识的支持。

西班牙展现出显著的增长潜力,预计到2030年复合年增长率为10.76%,受严格政府法规要求城市将欧盟资金分配给自行车道和低排放区的推动。该国的城市密度和有利的气候条件使自行车成为越来越有吸引力的交通替代方案,而马德里和巴塞罗那等主要大都市地区继续扩大其自行车基础设施和自行车共享服务,得到欧盟绿色交通倡议的支持。西班牙市场正在经历消费者行为的显著转变,更多居民采用自行车进行日常通勤。地方当局通过实施优先考虑自行车基础设施发展和安全措施的综合城市交通计划来回应。

其他欧洲市场在发展其自行车基础设施方面表现出实质性进展。法国在里尔的2.76亿欧元重大投资,包括到2027年建设220公里新自行车路线,如欧盟委员会报告所示,体现了这种区域发展。波兰自行车共享系统的扩张突出了二级市场对自行车基础设施日益增长的重视,在传统自行车重点国家之外创造了新机会。这些新兴市场正在实施创新解决方案来克服基础设施挑战,包括开发受保护的自行车道和智能交通管理系统。将自行车基础设施与现有公共交通网络整合正成为这些市场的优先事项,得到国家和欧盟层面资金倡议的支持。

竞争格局

欧洲自行车市场表现出适度分散,创造了一个竞争环境,其中像Accell 团体、Giant 制造业、Pon Holdings、Trek 自行车 Corporation和Scott 运动的等既定参与者面临来自财务约束和新兴市场进入者的压力。这种竞争格局导致制造商越来越关注产品差异化和市场定位策略。区域参与者也通过迎合特定市场细分和有效利用本地分销网络获得突出地位。

技术差异化已成为竞争定位的关键因素,公司在物联网整合、智能组件和连接功能方面大量投资。这些技术进步使高端定价策略成为可能,同时通过集成数字生态系统培养客户保留。这一趋势体现在Comodule 2024年推出的SDK定制能力和2Lock防盗系统,突出了技术提供商和传统自行车制造商之间日益增长的合作。先进技术的整合也导致制造工艺改进和供应链优化。公司越来越专注于开发专有技术解决方案以在市场中保持竞争优势。

该行业的竞争动态通过采用直接面向消费者的销售模式和企业租赁计划进一步演变。这种转型特别有利于已开发强大数字能力和服务基础设施的公司,标志着从传统依赖零售的业务策略的显著转变。这种转变促使传统零售商调整其业务模式并增强其在线存在。此外,制造商正在扩大其售后服务网络以支持直接客户关系并保持长期品牌忠诚度。

欧洲自行车行业领导者

-

Trek 自行车 Corporation

-

Accell 团体 NV

-

Giant 制造业 Co. Ltd

-

Pon Holdings BV

-

Scott 运动的 SA

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:ENYRING GmbH与Swobbee合作在柏林和阿姆斯特丹部署可更换电池平台,提升城市微交通基础设施。

- 2025年4月:Ampler推出Nova和Nova Pro电动自行车,具有USB-c充电兼容性。这些型号集成先进电池技术,为骑行者提供通过集成USB-c端口为其设备充电的便利。

- 2025年4月:Gabriel 印度 Limited通过为城市、货运、SUV和山地自行车引入悬挂解决方案进入欧洲自行车市场。该公司专注于为特定自行车类别提供悬挂前叉。

- 2024年9月:Brompton通过引入带20英寸轮子的折叠砾石自行车扩展其产品线。新型号将公司的折叠机制与更大轮子相结合,为越野自行车提供更好的稳定性和多功能性。

欧洲自行车市场报告范围

自行车由保持在框架中的两个轮子组成,一个在另一个后面,通过踏板推进,并用连接到前轮的车把转向。自行车是帮助个人整体健身的众多运动之一。自行车在这种有氧活动中使用,因为它们增加心血管健身。

欧洲自行车市场按类型、分销渠道和国家细分。按类型,市场细分为公路自行车、混合自行车、全地形自行车、电动自行车和其他类型。基于分销渠道,市场细分为线下零售店和线上零售店。基于国家,市场细分为西班牙、英国、德国、法国、意大利、荷兰和欧洲其他地区。

市场规模已按上述所有细分市场的美元价值条款完成。

| 公路/城市 |

| 山地/全地形 |

| 混合型 |

| 电动bicycle |

| 其他类型 |

| 普通型 |

| 折叠型 |

| 男性 |

| 女性 |

| 儿童 |

| 线下零售店 |

| 线上零售店 |

| 德国 |

| 英国 |

| 意大利 |

| 法国 |

| 西班牙 |

| 荷兰 |

| 波兰 |

| 比利时 |

| 瑞典 |

| 欧洲其他地区 |

| 按产品类型 | 公路/城市 |

| 山地/全地形 | |

| 混合型 | |

| 电动bicycle | |

| 其他类型 | |

| 按设计 | 普通型 |

| 折叠型 | |

| 按终端用户 | 男性 |

| 女性 | |

| 儿童 | |

| 按分销渠道 | 线下零售店 |

| 线上零售店 | |

| 按地理区域 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲自行车市场目前规模是多少?

该市场在2025年价值299.7亿美元,预计到2030年将以9.41%的复合年增长率攀升至469.8亿美元。

哪个细分市场占据最大的欧洲自行车市场份额?

由于通勤者采用增长和技术进步,电动自行车在2024年以48.76%的份额领先。

哪个欧洲国家产生最高的自行车收入?

德国占区域销售额的28.04%,得到广泛基础设施和支持自行车的激励措施的支持。

为什么折叠自行车在欧洲快速增长?

城市密度、有限的公寓存储空间和轻量化铰链创新推动折叠设计到2030年实现10.44%的复合年增长率。

什么技术趋势正在塑造产品差异化?

物联网整合--从GPS跟踪到空中诊断--支持高端定价和客户保留。

页面最后更新于: