全球重要肢体缺血治疗市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

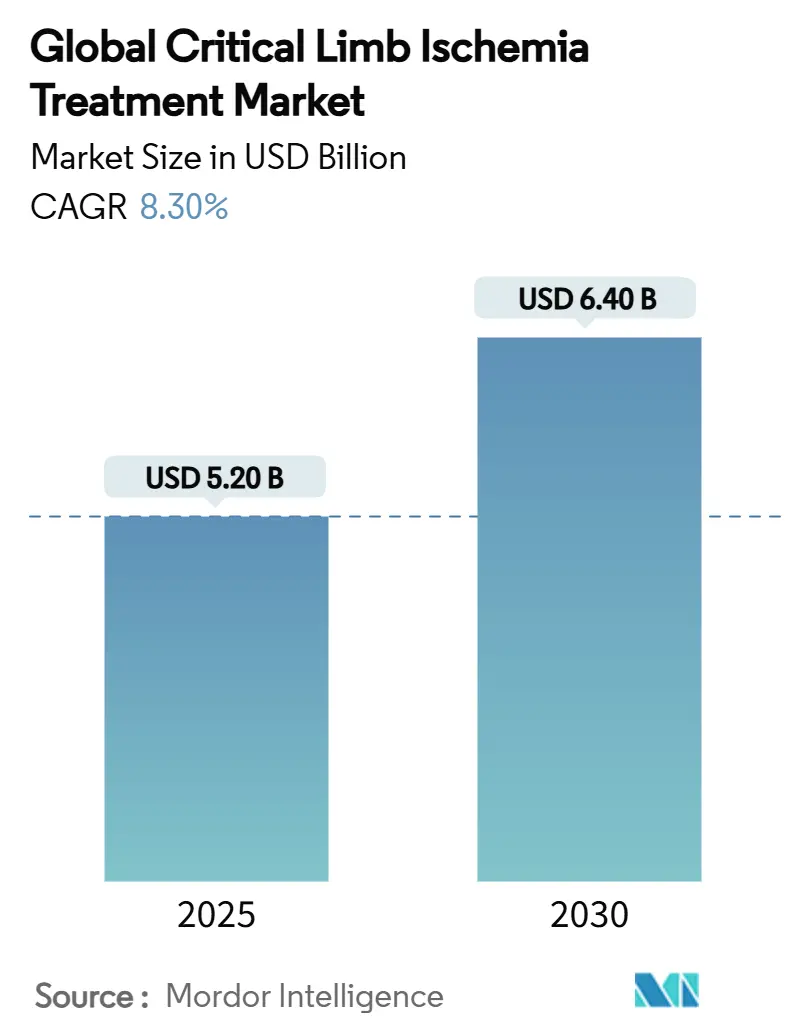

| 市场规模 (2025) | 5.20 十亿美元 |

| 市场规模 (2030) | 6.40 十亿美元 |

| 增长率 (2025 - 2030) | 8.30% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息咨询全球重要肢体缺血治疗市场分析

重要肢体缺血治疗市场在2025年达到52亿美元,预计到2030年将达到64亿美元,在预测期内反映7.5%的复合年增长率。预期寿命的延长、糖尿病患病率的急剧上升以及先进膝下(BTK)血管内技术的快速临床采用支撑了这一扩张。卫生系统的优先级也在转变:医院项目越来越强调肢体保全而不是截肢,因为多学科救治路径显示出更低的长期成本和更好的生活质量结果。突破性监管批准,如雅培的Esprit BTK可吸收支架,与球囊血管成形术相比将再干预率降低48%,提高了医生对新型器械的信心,并开放了可观的可治疗患者群体。基因、细胞和GLP-1类药物治疗的并行进展标志着新兴治疗工具箱的出现,旨在逆转微血管病理学而不仅仅是重新开通闭塞动脉,进一步拓宽了曾被认为是无选择候选者患者的临床选择。

关键报告要点

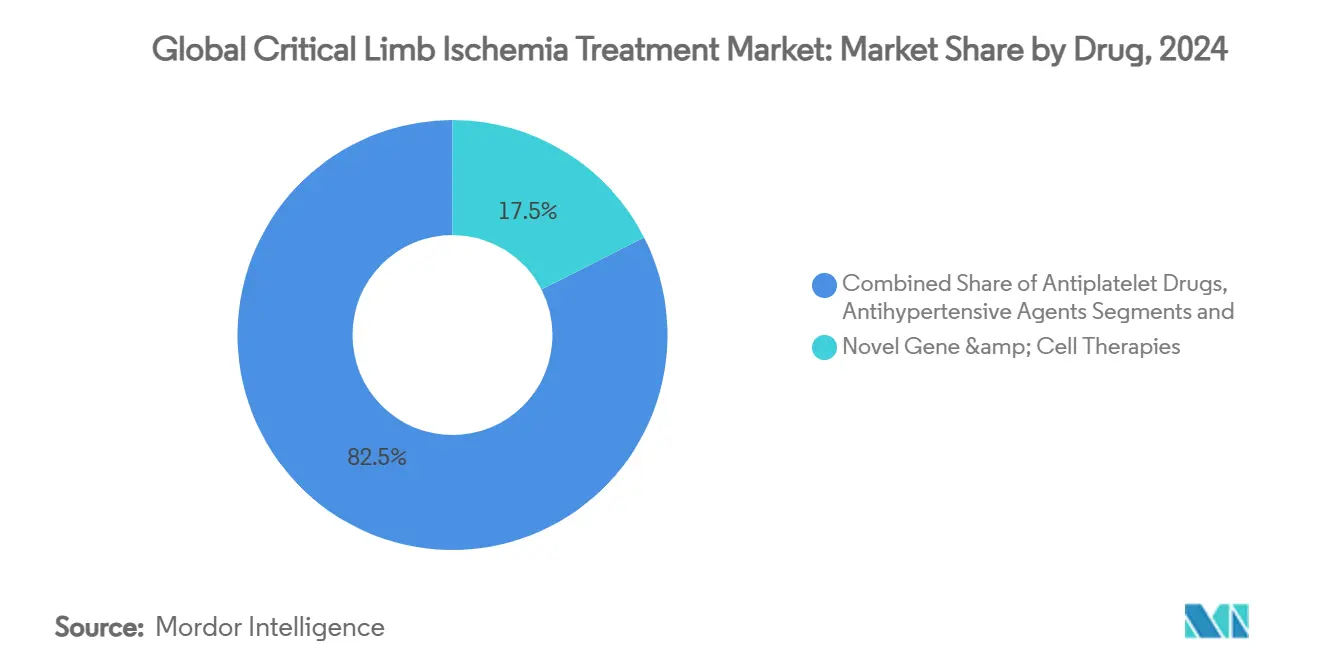

- 按治疗类型,器械在2024年以69.8%的重要肢体缺血治疗市场份额领先,而新型基因和细胞疗法预计到2030年将以17.5%的复合年增长率扩张。

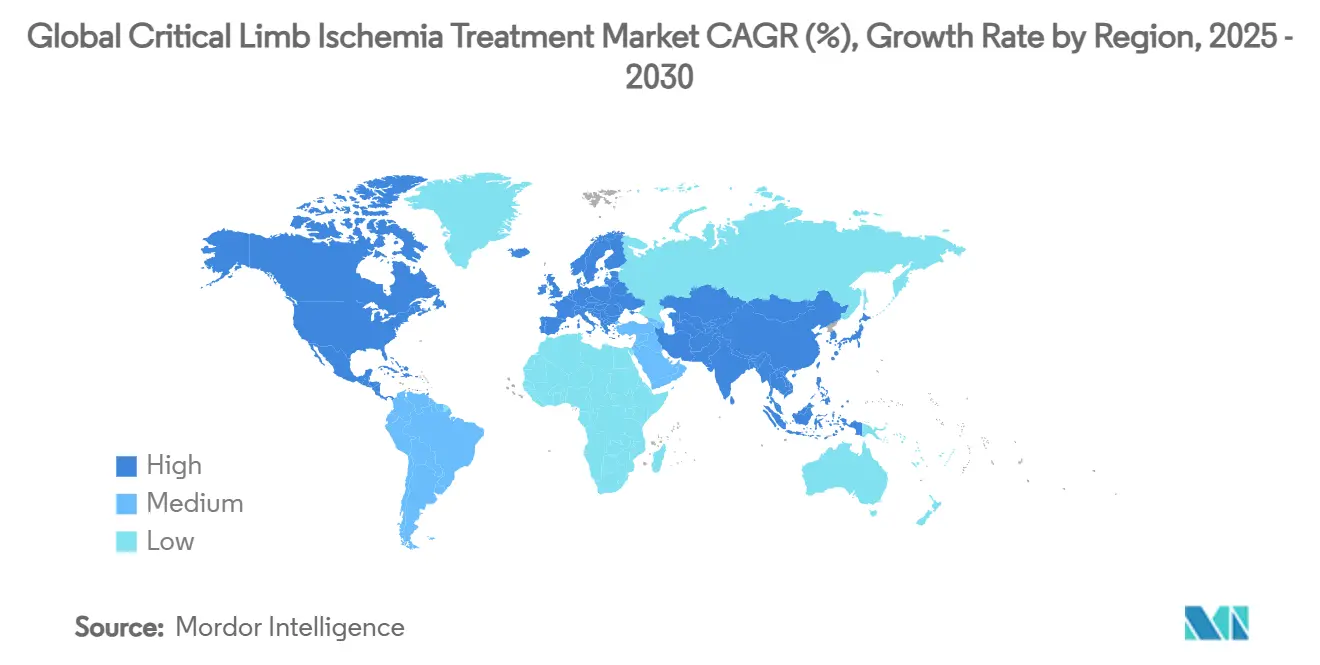

- 按地理区域,北美在2024年持有46.4%的收入份额;预计亚太地区到2030年将以9.1%的复合年增长率推进。

全球重要肢体缺血治疗市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 糖尿病相关重要肢体缺血患病率上升 | +2.10% | 全球;在北美和亚太地区最高 | 长期(≥4年) |

| 药物涂层球囊和支架的快速采用 | +1.80% | 北美和欧洲;扩展到亚太地区 | 中期(2-4年) |

| 有利的报销和肢体救治授权 | +1.20% | 北美和欧洲 | 中期(2-4年) |

| 向微创血管内治疗的转变 | +1.00% | 全球 | 长期(≥4年) |

| 新兴血管内碎石术采用 | +0.80% | 北美和欧洲;亚太地区早期采用 | 短期(≤2年) |

| 人工智能驱动的肢体保全中心 | +0.60% | 北美和欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

糖尿病相关重要肢体缺血患病率上升

全球糖尿病发病率的上升推动了重要肢体缺血病例量,因为代谢功能障碍加速了动脉钙化和微血管损害。最近的队列研究记录了糖尿病重要肢体缺血患者在指南指导血管重建术后21.7%的截肢率,而96.9%的患者报告了严重的生活质量损害。[1]Giorgos-Tsoulos等,"糖尿病重要肢体缺血的生活质量结果",nature.com这些发现加剧了对更持久的膝下解决方案的需求,如雅培的Esprit BTK支架,与普通血管成形术的44%相比,实现了74%的复合疗效。糖尿病也提高了对双重受益药理学的兴趣:STRIDE试验显示司美格鲁肽在这一队列中将6分钟步行距离改善26米并降低心血管事件,表明代谢调节可以推迟进展到主要截肢。因此,综合血管-内分泌项目在全球肢体保全中心中激增。

药物涂层球囊和支架的快速采用

药物洗脱技术继续在膝下病变中取代普通血管成形术。波士顿科学的AGENT球囊从2025年1月起获得医疗保险过渡通过状态,在膝下疾病中将靶病变血管重建术风险降低50%。同期的FDA荟萃分析解决了早期紫杉醇安全性担忧,重新开放了重要肢体缺血适应症的报销途径。五年IN.PACT全球数据此后显示69.4%免于临床驱动的血管重建术,巩固了药物涂层在复杂解剖中持久性的真实世界证据。市场竞争现在集中在下一代配方上,以更低的药物剂量提供等效疗效,以Surmodics的Sundance平台为例,目标是减少56%的药物剂量同时保持通畅性。总的来说,这些因素通过扩大以前因安全性悬念而止步的社区医院医生采用,继续扩大重要肢体缺血治疗市场。

有利的报销和肢体救治授权

美国和部分欧盟国家的基于价值的支付模式现在奖励肢体救治而不是截肢,因为膝上截肢的终生成本在直接和间接支出中超过50万美元。医疗保险2025年政策更新扩大了对气动压迫装置和生物皮肤替代物的覆盖范围,进一步补贴综合伤口护理路径。 2025"年医疗保险DMEPOS最终规则",federalregister.gov">[2]<span class="tooltip-text">联邦公报,

经皮方法在重要肢体缺血中正在超越开放性旁路术,因为患者经常出现严重共病症,增加手术风险。DETOUR跨壁旁路系统在30天时记录了97.8%免于主要不良事件,在2年时69.2%的初级通畅性,几乎反映了历史隐静脉旁路结果,但恢复时间显著缩短。比较登记处现在显示经皮和开放性血栓切除术在急性肢体缺血方面具有同等的肢体救治成功率,但微创路径将重症监护利用减半。冲击波医疗的Javelin血管内碎石术(IVL)导管进一步将经皮适应症扩展到重度钙化,在曾被认为"支架不可通过"的病变中实现99%手术成功。因此,医院网络正在围绕导管室基础设施而不是开放性血管套件标准化重要肢体缺血治疗,扩大可治疗手术量并刺激进一步的器械创新。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的器械召回和FDA审查 | -1.40% | 全球;在北美最高 | 短期(≤2年) |

| 高再狭窄/重复手术负担 | -1.10% | 全球 | 中期(2-4年) |

| 晚期诊断和低初级护理意识 | -0.90% | 全球;特别是新兴市场 | 长期(≥4年) |

| HePTFE移植物供应链瓶颈 | -0.70% | 欧洲和北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的器械召回和FDA审查

涉及重要肢体缺血器械的连续I类召回--如Inari的ClotTriever XL与6例死亡相关,飞利浦的Tack系统在20例伤害后被撤回--加强了监管谨慎。美国FDA现在要求更丰富的膝下特定安全数据集,延长批准时间并提高试验费用,特别是对专门从事肢体救治的小型创新者。医院也通过加强产品评估委员会来回应,有时推迟新技术采用,直到出现广泛的上市后监督。虽然这些保护最终有益于患者,但近期商业采用曲线趋于平缓,在审查窗口期间抑制整体重要肢体缺血治疗市场增长。

高再狭窄/重复手术负担

持久性仍然具有挑战性:胫动脉普通球囊血管成形术的五年通畅率仍徘徊在30%以下,迫使昂贵的再干预侵蚀基于结果的报销。[3]血管外科杂志,"膝下血管成形术五年通畅性",jvascsurg.org即使药物涂层方式在高风险糖尿病或透析患者中也需要再治疗,这些患者构成重要肢体缺血队列的大多数。每次重复血管重建术都会增加感染风险,并可能加速进展到主要截肢。因此,付款方仔细审查器械成本效益,有时将高价技术限制在每个肢体事件单次使用,压缩制造商的收入潜力。

细分分析

按治疗类型:器械驱动肢体救治创新

器械在2024年占据重要肢体缺血治疗市场69.8%的份额,以药物涂层球囊(DCB)、药物洗脱支架(DES)、血管内碎石术系统和为脆弱膝下血管设计的可吸收支架为支撑。药物涂层球囊和药物洗脱支架一起产生了超过28亿美元,受到美国覆盖范围恢复和减少再干预的有力证据推动。血管内碎石术是渗透最快的子细分市场;仅冲击波平台在2024年末获得日本报销后就实现了75%的同比销售增长。栓塞保护过滤器也变得重要,因为术者处理远端流出受限的长期慢性完全闭塞(CTO)。在这些动态下,重要肢体缺血治疗市场规模中归因于器械治疗的部分预计将从2025年的36亿美元扩大到2030年的46亿美元,代表5.0%的器械特定复合年增长率。

外科移植物和混合手术室仍然保持对多层面疾病的临床相关性。自体静脉仍然是股胫旁路的金标准,但登记数据显示当静脉质量差时HePTFE的肢体救治等效性,尽管存在PFAS相关阻力,但维持适度的移植物需求。再生方法提供最令人信服的长期上行空间:XyloCor的XC001血管生成基因治疗在无选择重要肢体缺血中12个月时将峰值跑步机时间改善109秒,而II期干细胞试验报告与安慰剂相比灌注指数提高36%。这些研究支持基因和细胞治疗收入到2030年17.5%的复合年增长率,尽管基数较低。药物重新出现作为辅助:司美格鲁肽的STRIDE和利伐沙班最近的仿制药批准扩大了全身治疗使用,到2030年产生预计9亿美元的药物销售。总的来说,这些发展表明重要肢体缺血治疗行业正在稳步从以器械为中心的救治向综合的、生物学信息化的护理路径迁移。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年贡献了全球收入的21.3%,预计将以9.1%的复合年增长率增长,这是全球最快的区域轨迹。中国在2024年登记了超过110万新的外周动脉疾病住院患者,其中23%出现组织缺失,突出了巨大的未满足需求。超过60种国产外周器械在2024年获得国家药品监督管理局批准,仅中国的重要肢体缺血治疗市场规模预计到2030年将达到12亿美元,年增长10.4%。同时,印度的器械规则与欧盟MDR的协调催化了导管室基础设施的外国直接投资;二级城市医院现在配备了之前仅限于三级中心的药物涂层球囊手术。

北美由于有利的报销、成熟的肢体救治网络以及LimFlow的动脉化和人工智能分诊算法等突破性平台的早期采用,在2024年保持了46.4%的全球收入。该地区将继续以6.4%的复合年增长率扩张,因为医疗保险的捆绑支付模式奖励长期无截肢生存--这些指标与高成本器械利用强相关。欧洲市场正在应对监管动荡:PFAS限制可能收缩血管移植物的供应,但欧盟对可吸收聚合物的快速通道指定可能减轻长期干扰。尽管如此,法国和德国的价格控制政策抑制了平均售价扩张,将欧洲复合年增长率限制在4.2%。在其他地方,拉丁美洲和中东与非洲仍处于早期阶段;巴西的公立医院采购现在在10个州授权药物涂层球囊,而海湾合作委员会招标越来越多地捆绑血管内碎石术和伤口护理耗材,表明从以截肢为主的范式逐步多样化。

竞争格局

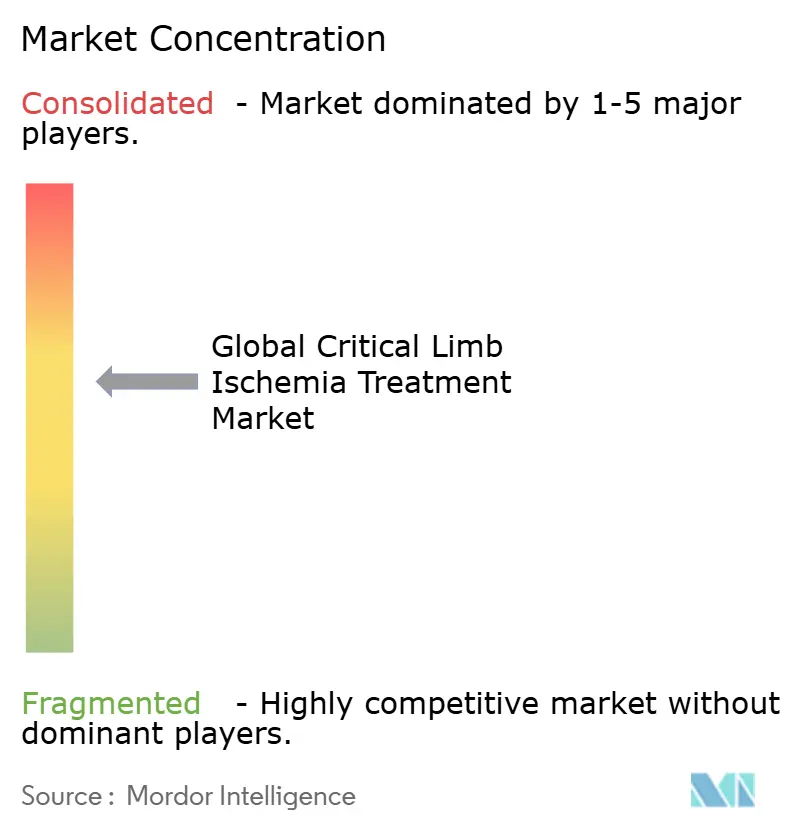

重要肢体缺血治疗市场展现出适度集中,前五大公司控制了2024年57%的收入。史赛克49亿美元收购Inari Medical提供了对ClotTriever血栓切除技术的即时访问,并扩展了收购方的高级肢体护理组合。波士顿科学12.6亿美元收购Silk Road Medical,于2024年6月完成,增加了颈动脉经皮血管重建术专业知识,波士顿正在将其重新用于胫动脉通路工具包。泰利福通过在2025年2月以7.6亿欧元(8.9亿美元)购买Biotronik的血管介入资产加深其外周专营权,增强其药物涂层球囊和支架阵容。

策略差异化围绕技术广度与深度展开。美敦力和雅培追求整合药物洗脱支架、动脉粥样硬化斑块切除术和数字健康平台的广泛组合,允许医院协商企业范围的寄售。相反,冲击波医疗和LimFlow分别利用血管内碎石术和深静脉物质化的单一技术领导地位,通常基于在竞争对手缺乏批准解决方案的解剖学中的独特疗效获胜。证据生成仍然是关键战场:雅培的LIFE-BTK随机试验和波士顿科学的AGENT IDE正在推动有利于其产品的指南更新,而R3 Vascular等初创公司旨在通过超薄生物可吸收合金跨越现有药物洗脱支架设计。在预测期内,组合缺口--特别是在再生医学中--可能刺激额外的并购,因为战略公司寻求用能够解决高再狭窄细分市场的基因或细胞平台增强器械管线。

全球重要肢体缺血治疗行业领导者

-

美敦力公司

-

LimFlow SA

-

心血管系统公司

-

礼来公司

-

雅培实验室

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年3月:冲击波医疗在美国推出Javelin外周血管内碎石术导管,报告在重要肢体缺血典型的重度钙化膝下病变中99%的手术成功率。

- 2025年3月:FDA批准首个仿制利伐沙班2.5毫克片剂以减少外周动脉疾病的主要心血管事件,为需要抗血栓治疗的重要肢体缺血患者扩大准入。

- 2025年2月:泰利福完成7.6亿欧元(8.9亿美元)收购Biotronik血管介入部门,增加针对重要肢体缺血肢体救治市场的药物涂层球囊和支架。

- 2025年1月:戈尔获得更低轮廓Viabahn VBX覆膜支架的CE标志,使复杂膝下修复能够以减少的鞘管尺寸进行。

全球重要肢体缺血治疗市场报告范围

根据本报告的范围,重要肢体缺血是外周动脉的慢性疾病,其中与动脉粥样硬化相关的慢性炎症导致血液和氧气向腿部、手部和足部的流动缩短。它导致手、脚或腿上剧烈疼痛、麻木和缓慢愈合的疮口。这是一种严重疾病,增加死亡、心脏并发症和肢体截肢的机会。

重要肢体缺血治疗市场按治疗类型(器械(栓塞保护装置和外周扩张系统)、药物(抗血小板药物、抗高血压药物、降脂药物等)和手术)以及地理区域(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖了全球主要区域17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 器械 | 栓塞保护装置 |

| 外周扩张系统 | |

| 药物涂层球囊 | |

| 药物洗脱支架 | |

| 血管内碎石术系统 | |

| 药物 | 抗血小板药物 |

| 抗高血压药物 | |

| 降脂药物 | |

| 新型基因和细胞疗法 | |

| 手术 | 旁路手术 |

| 截肢(最后手段) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | 海湾合作委员会 | |

| 中东和非洲其他地区 | 土耳其 | |

| 南美 | 中东其他地区 | |

| 巴西 | ||

| 阿根廷 | ||

| 南美其他地区 | ||

| 按治疗类型 | 器械 | 栓塞保护装置 | |

| 外周扩张系统 | |||

| 药物涂层球囊 | |||

| 药物洗脱支架 | |||

| 血管内碎石术系统 | |||

| 药物 | 抗血小板药物 | ||

| 抗高血压药物 | |||

| 降脂药物 | |||

| 新型基因和细胞疗法 | |||

| 手术 | 旁路手术 | ||

| 截肢(最后手段) | |||

| 地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 海湾合作委员会 | ||

| 南非 | 海湾合作委员会 | ||

| 中东和非洲其他地区 | 土耳其 | ||

| 南美 | 中东其他地区 | ||

| 巴西 | |||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

重要肢体缺血治疗市场目前的规模是多少?

该市场在2025年产生了52亿美元,预计到2030年将达到64亿美元。

哪个治疗类别占最大的收入份额?

器械以69.8%的重要肢体缺血治疗市场份额占主导地位,这要归功于药物涂层球囊、支架和血管内碎石术系统的广泛采用。

哪个地区增长最快?

预计亚太地区到2030年将以9.1%的复合年增长率扩张,受糖尿病患病率上升和本土器械监管批准加速支持。

支付模式如何影响技术采用?

北美的基于价值的报销奖励肢体救治而不是截肢,鼓励医院投资先进的血管内和再生解决方案。

页面最后更新于: