巴西可回收运输包装(RTP)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

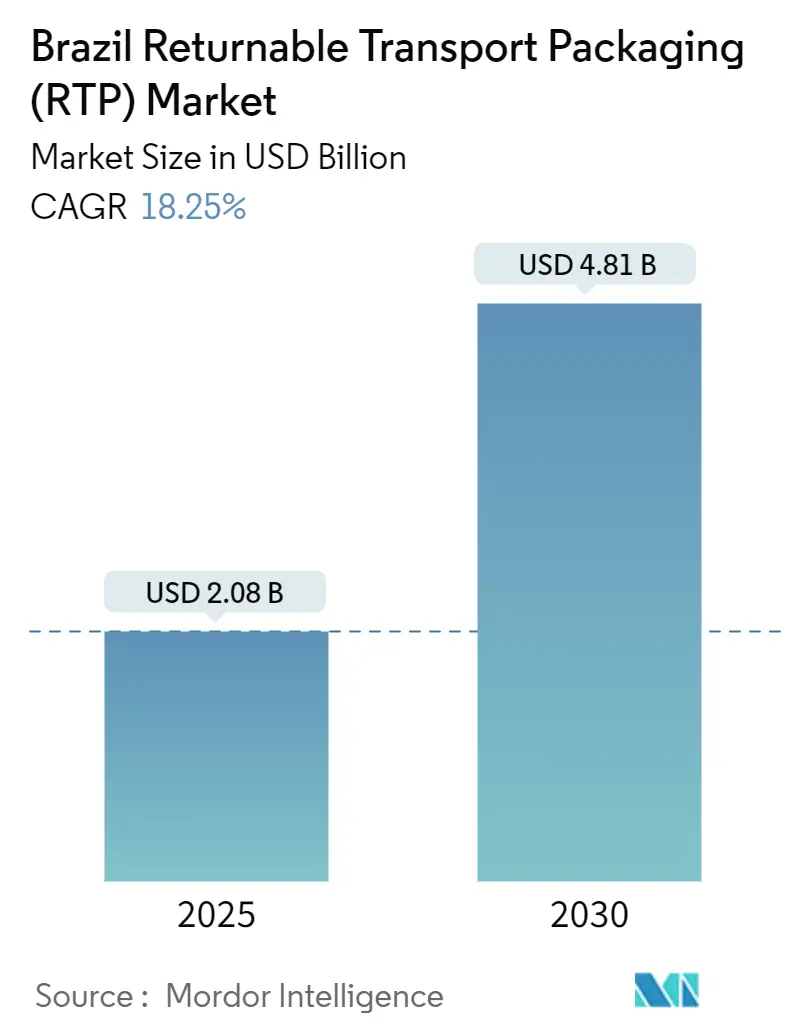

| 市场规模 (2025) | 2.45 十亿美元 |

| 市场规模 (2030) | 5.61 十亿美元 |

| 增长率 (2025 - 2030) | 18.25% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence巴西可回收运输包装(RTP)市场分析

巴西的可回收运输包装市场2025年价值20.8亿美元,预计到2030年将达到48.1亿美元,复合年增长率为18.25%。增长由更严格的逆向物流法规、强劲的农业产出和大规模电子商务仓储投资推动,这些因素共同推进了国家供应链的现代化。快速的作物扩张--IBGE预测2025年产量增长7.0%达到3.148亿吨--维持了对可重复使用托盘和容器的基础需求。[1]Igor Ferreira, "First forecast for 2025 harvest expects growth of 5.8% against 2024," News Agency, agenciadenoticias.ibge.gov.br 同时,第11,413号法令(2023年4月)将逆向物流信贷货币化,将回收二级包装的义务转化为共享资产的经济激励。[2]Packaging School, "Extended Producer Responsibility Laws for Packaging Around The World," packagingschool.com 电子商务企业如Mercado Libre通过64亿美元的投资计划将配送中心数量翻倍(10→27个),这有利于能够在自动化设施中快速循环的标准化塑料单元。最后,该国物流地产短缺--空置率趋向中个位数--支撑了更高的租金,并放大了能够最大化立方体利用率的耐用可重复使用包装的投资回报。

关键报告要点

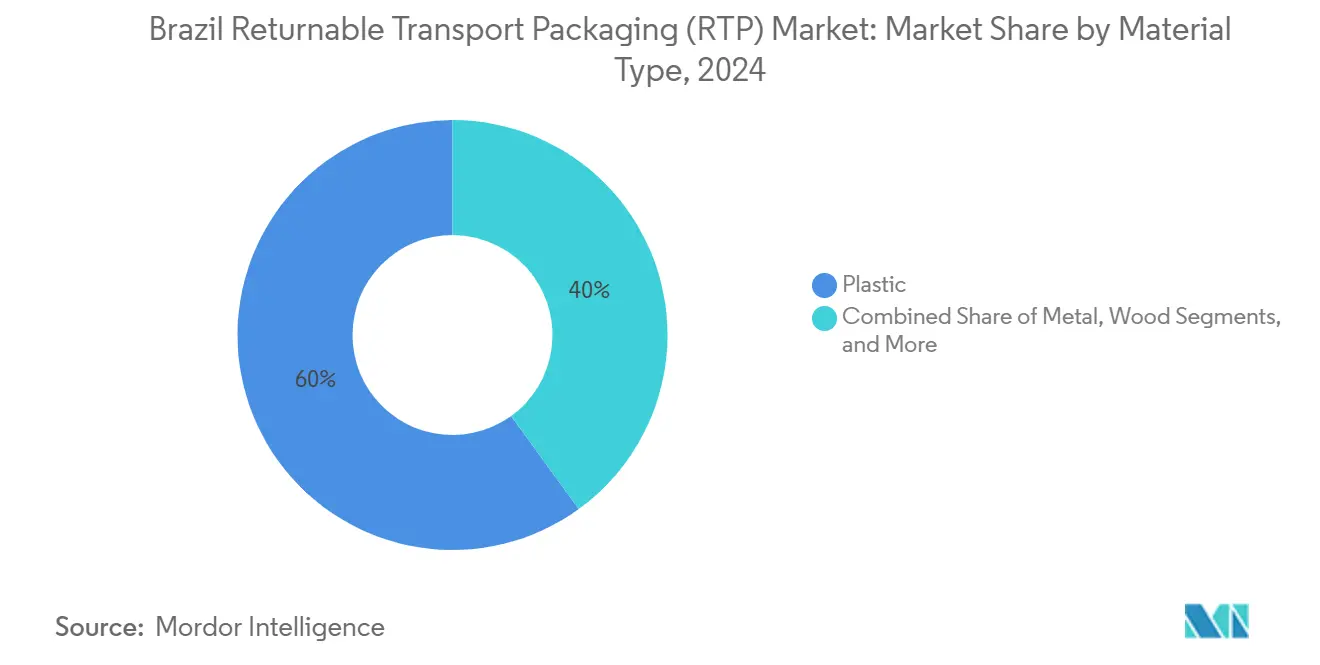

- 按材料类型,塑料在2024年占据可回收运输包装市场60%的份额;复合塑料容量以19.82%的复合年增长率扩展至2030年。

- 按产品类型,托盘在2024年以45%的收入份额领先,而容器以21.78%的复合年增长率增长最快。

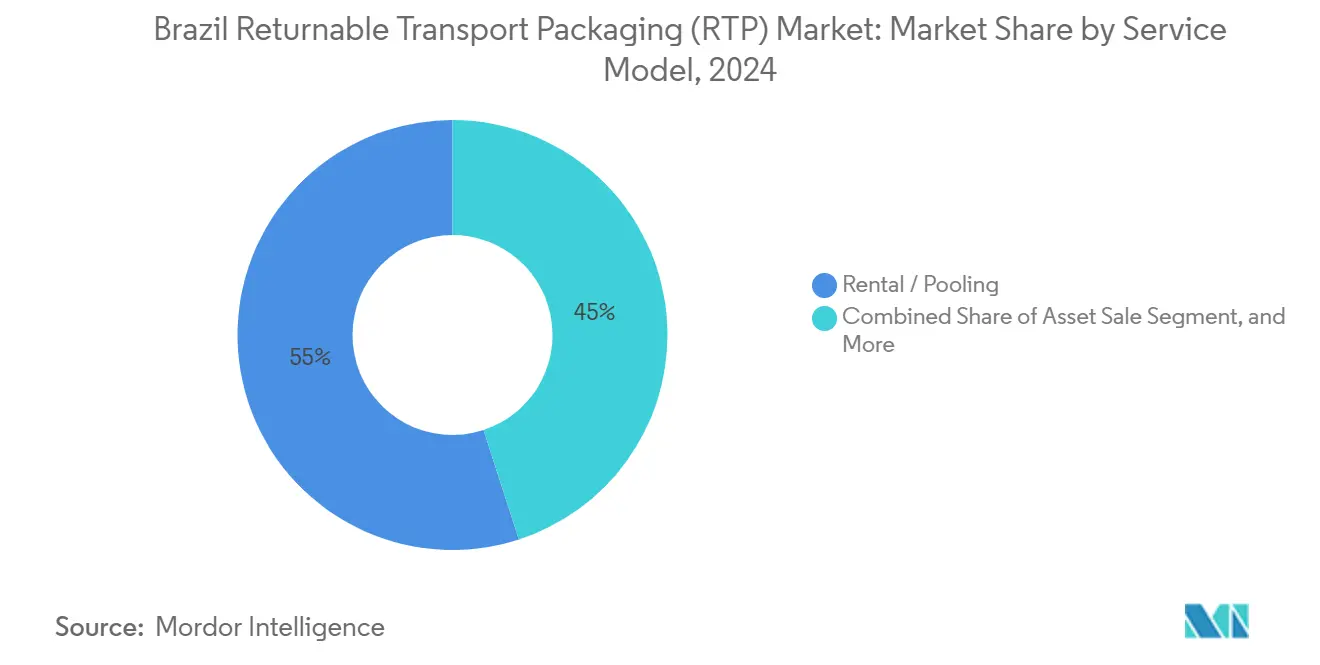

- 按服务模式,租赁/共享在2024年占据可回收运输包装市场规模的55%,预计以20.47%的复合年增长率增长。

- 按终端用户,食品饮料在2024年占据可回收运输包装市场38%的份额,而零售电商预计到2030年将以23.65%的复合年增长率扩展。

巴西可回收运输包装(RTP)市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 食品饮料加工产能增长 | +3.2% | 全国范围,集中在东南部和中西部 | 中期(2-4年) |

| 相对于一次性包装的长期成本节约 | +2.8% | 全国范围,东南部采用更强 | 短期(≤2年) |

| 供应链可持续性和碳税准备 | +2.1% | 全国范围,圣保罗和里约热内卢早期采用 | 长期(≥4年) |

| 二级包装EPR立法收紧 | +3.5% | 全国范围,东南部执行更严格 | 中期(2-4年) |

| 电商履行中心采用共享托盘 | +2.9% | 全国范围,集中在大都市区 | 短期(≤2年) |

| 物联网资产追踪改善RTP投资回报率 | +1.8% | 全国范围,东南部试点部署 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

食品饮料加工产能增长

创纪录的收获量提高了运输吨位和存储周转率,迫使加工商寻求标准化、卫生的资产,能够在不损坏的情况下重复循环。CNA预测2025年农业GDP将增长5%,促进新建筒仓和冷库,整合支持RFID的箱子用于批次可追溯性。[3]Confederação da Agricultura e Pecuária do Brasil, "CNA prevê crescimento do PIB do agronegócio em 2025," cnabrasil.org.br 塑料托盘池吸收支线道路常见的冲击和湿气,保护高价值蛋白质出口。加工商还青睐模块化可折叠容器,在回程时折叠,缩小空载成本。随着领先的肉类包装商采用区块链认证监管链,配备二维码的可重复使用单元支持数字审计,同时满足ANVISA制定的食品接触规范。

二级包装EPR立法收紧

第11,413号法令要求品牌所有者购买逆向物流证书--CCRLR、CERE或Future Mass--将合规从文书工作转变为定价商品。企业将共享手提箱视为立即减少证书支出的途径,因为每次循环都会取代一次性瓦楞纸。生产者责任组织汇总量并协商运输环路,奖励能够提供GPS追踪车队的供应商。早期采用者锁定有利费用结构的多年共享合同,减轻一旦执法扩展到圣保罗以外地区预期的罚款增加。

电商履行中心采用共享托盘

Mercado Libre的14,000个就业岗位配送建设和Dafiti的450,000个货架AutoStore网格展示了自动化对尺寸一致塑料单元的依赖性。高速度SKU分类受益于可嵌套的手提箱,直接从入库卡车滚动到货到人机器人,消除瓦楞纸废料。由于交付承诺以小时计算,运营商优先考虑实时资产可见性;嵌入共享托盘的BLE标签为协调场地周转的WMS仪表板提供数据。随着同日覆盖扩展到内陆首府,提供按行程付费模式的可回收运输包装市场参与者在与资产销售竞争对手的竞争中获得份额。

相对于一次性包装的长期成本节约

运费占大豆收入的25%,占港口玉米价格的近40%,使任何密度增益在财务上都很重要。Schoeller Allibert计算,一旦循环超过15次,箱子的生命周期内CO₂排放比一次性纸板低88%。当地用户确认三年盈亏平衡,即使考虑到12%的资本利息成本。塑料池还对冲了牛皮纸板价格的波动性,由于能源附加费,2024年价格上涨了两位数。因此,可回收运输包装市场在既衡量运费又避免包装支出节约的出口商中注册了更快的采用速度。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 每次行程资产的高前期投资 | -2.4% | 全国范围,在内陆州更为明显 | 短期(≤2年) |

| 东南部以外有限的RTP清洗/维修基础设施 | -1.9% | 内陆州,特别是北部和东北部 | 中期(2-4年) |

| 内陆州分散的逆向物流网络 | -1.6% | 内陆州,农村地区 | 中期(2-4年) |

| 中小企业托运人和零售商的一次性文化偏好 | -1.3% | 全国范围,在中小企业主导地区更强 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

每次行程资产的高前期投资

容器池需要耐用塑料、RFID设备和软件集成的现金支出,而此时巴西中小企业信贷缺口超过需求的80%,根据经合组织指标。银行利差高于SELIC阻碍了直接购买,因此较小的托运人默认使用一次性包装,即使生命周期成本更高。共享减轻了资本支出,但仍需要一些合作社无法承受的保证金和最低周转条款。金融科技贷方正在试验按使用付费智能合约,其中保证金水平根据实际循环时间自动调整,这一模式可能在2026年后解锁更多可回收运输包装市场容量。

东南部以外有限的RTP清洗/维修基础设施

85%的认证洗涤车间位于桑托斯港300公里范围内,使马托格罗索或巴伊亚粮食中心面临侵蚀投资回报率的回程绕道。BR-163公路段状况不佳进一步增加了当箱子必须运送到圣保罗进行消毒时的重新定位成本。地区企业家犹豫是否投资当地洗涤厂,直到资产密度超过每个微区域大约35万个单元的盈亏平衡临界点。政府支持的多式联运走廊资金和新兴的内陆水道项目可能减少摆渡距离,从2027年开始降低约束影响。

细分分析

按材料类型:塑料因耐用性占主导地位

塑料保持了2024年收入的60%,预计以19.82%的复合年增长率增长,确保该细分继续锚定可回收运输包装市场。轻质HDPE和PP格式能够承受恶劣的道路振动,同时抵抗巴西的潮湿气候,在翻新前提供超过100次周转。金属在静电安全至关重要的石化环路中占有利基份额,但上涨的钢材成本和更重的皮重限制了更广泛的渗透。木材在农场门口转运中仍然根深蒂固,但遭受收缩和湿气霉菌的困扰,促使出口商在寻求GFSI或ISO 22000认证时迁移到塑料。

创新支撑体积增长:Schoeller Allibert在2024年推出了30%回收含量的箱子组合,满足ANVISA食品接触规范和新兴的南方共同市场回收PET标准。制造商整合抗微生物添加剂和智能通风口来管理水果出口中的乙烯积累,符合质量保存要求。由于塑料翻新迅速--90秒自动清洗循环--池操作员优化循环,从而将塑料的有效可回收运输包装市场规模扩大到远超首次销售数字。在预测期间,回收含量要求预计将加速塑料份额,前提是通过ALPLA新HDPE再加工生产线等企业使树脂原料更加丰富。

备注: 购买报告后可获得所有单个细分的细分份额

按产品类型:尽管托盘领先,容器需求激增

托盘提供了2024年价值的45%,巩固了其作为物流标准的作用。然而,容器需求将在到2030年每年复合增长21.78%,受电商拣货作业推动,保护墙、RFID插槽和人体工程学手柄减少了订单周期摩擦。容器的可回收运输包装市场规模2025年达到8.4亿美元,预计按当前轨迹到2030年将超过22亿美元。汽车零部件可折叠散装箱、帕拉州绝缘鱼桶和米纳斯吉拉斯州通风水果箱都提升了容器组合。桶类在润滑油和农化中间体中持续存在,尽管是中个位数增长。

接口兼容性推动替代:设计为安全坐在共享托盘上的容器允许在高架AS/RS内混合堆叠,满足安全法规的同时提高立方体产量。该趋势还减少了与钉子建造木托盘相关的破损板,削减维护。最终,容器渗透取决于自动分拣采用;每个安装的新AutoStore或穿梭系统都扩大了标准占地面积箱子的可寻址可回收运输包装市场。

按服务模式:租赁共享获得牵引力

租赁/共享在2024年占据55%份额,追踪20.47%的复合年增长率,超越资产销售增长。资本支出避免、外包维护和有保证的合规文件支撑采用。仅CHEP在全球就循环3.3亿个平台,自2024年以来已经安装了七个新的巴西服务中心,将24小时周转扩展到福塔雷萨和戈亚尼亚。池运营商整合LTE或BLE信标,基于地理围栏验证移动实现按行程计费,最大化争议。

资产销售在专用流量证明所有权合理的地方仍然相关--例如,啤酒装瓶商和附近玻璃厂之间的专用环路。清洁维护服务遵循租赁密度:随着共享箱子饱和,独立洗涤承包商出现,特别是在圣卡塔琳娜州猪肉加工集群附近。追踪和逆向物流解决方案构成增长最快的辅助收入线,2025年贡献运营商营业额的12%,预计到2030年达到18%,因为EPR指标需要可审计的移动记录。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:零售电商颠覆食品饮料主导地位

食品饮料在2024年维持38%收入,反映巴西作为前三大豆、牛肉和家禽出口国的排名。尽管如此,零售电商是突出的,到2030年复合增长23.65%。安装区域分拣中心的电商需要人体工程学手提箱,在几分钟内从入库托盘流向机器人倾倒。零售电商的可回收运输包装市场份额到2027年可能超过18%,减少瓦楞纸使用并降低在垃圾处理规则更严格的城市区域的填埋费用。汽车利用可重复使用的货架用于directed at Stellantis's Betim工厂的CKD零件,而制药企业指定具有防篡改封条的温度稳定箱子以满足ANVISA指导方针。

电商资产周转平均每月七次循环,而农业为两次,改善池经济并证明先进追踪的合理性。随着最后一英里密度攀升,零工经济快递员在回程期间越来越多地取回空手提箱,确保环路闭合--这一运营改进放大了整体可回收运输包装市场。

地理分析

巴西东南部由于密集的工业集群、港口邻近性和已建立的翻新网络而主导采用。仅桑托斯港2024年就处理了2.3亿吨,支撑了出口商之间的持续托盘循环。圣保罗强劲的公路和铁路连通性产生不到6天的往返行程,使池运营商能够在没有过多浮动库存的情况下保证可用性。因此,该地区占据了可回收运输包装市场收入的一半以上。

中西部州是增长最快的地理区域,随着马托格罗索大豆产量达到新纪录,预计以22%的复合年增长率扩张。尽管到港口有1500公里的运输,生产商采用可折叠散装容器来节省回程体积。基础设施瓶颈持续存在--BR-163的维护积压增加了周转时间--但计划的铁路延伸和内陆驳船走廊可能将运费成本降低30%,一旦运营就解锁可回收运输包装市场的额外容量。

北部和东北部滞后,因为有限的洗涤车间放大了重新定位成本。尽管如此,通过Pecém和Suape港口的强劲水果出口为通风箱子创造了需求口袋。冷链投资的州激励可能加速洗涤厂建设,特别是当与将EPR目标与区域发展基金对齐的公私合作伙伴关系相结合时。在预测窗口内,地理驱动的差异缩小但对服务网络战略仍然重要。

竞争格局

巴西可回收运输包装市场显示适度集中:前五大供应商持有大约55%的合并收入,但当地专家在服务不足的走廊中蓬勃发展。CHEP和IFCO利用跨国合同,提供简化快消品巨头采购的集成托盘和农产品箱子解决方案。Schoeller Allibert与IPL在2025年的合并创造了14亿美元的收入平台,并释放了降低拉丁美洲工厂单位成本的工具协同效应。

Nefab和Klabin等区域独立企业利用靠近农业盆地的优势,根据特定卡车车床宽度定制托盘,并在租赁合作社土地上管理洗涤站。数字差异化正在上升:Brambles为550,000个托盘配备了跟踪设备,允许预测性维护调度和精细计费。初创公司开发SaaS仪表板,将GPS数据叠加到碳计算器上,迎合准备欧盟碳边境调整机制征收的出口商。

战略举措越来越多地针对能力缺口。ORBIS 2024年收购Creative Techniques增加了巴西原始设备制造商可以本地化的定制汽车货架设计,而ALPLA的HDPE回收厂提供闭环树脂,减少原始进口依赖。竞争激烈程度以多年共享招标为中心;具有全国仓库覆盖和物联网工具包的现任者始终优于仅价格参与者。然而,内陆州饱和度仍然很低,为愿意共同投资洗涤维修能力的敏捷参与者留下空白空间。

巴西可回收运输包装(RTP)行业领导者

-

Kuehne + Nagel Serviços Logísticos

-

Schoeller Allibert Group

-

Nefab Embalagens Ltda.

-

Signode Brasileira Ltda.

-

ORBIS Corporation

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年6月:Suzano和Kimberly-Clark组建了34亿美元的合资企业来扩大纤维基包装,可能将出口瓦楞纸与满足EPR要求的束缚可重复使用箱子相结合。

- 2025年4月:Mercado Libre分配340亿雷亚尔(64亿美元)来三倍自动化节点,表明持续的托盘需求并在新地区开放长期共享合同。

- 2025年1月:ALPLA启动全国HDPE回收倡议,为下一代可重复使用箱子确保原料,加强垂直一体化并减少范围3排放。

- 2024年10月:ORBIS收购Creative Techniques以增强定制汽车货架,支持原始设备制造商本地化推动并多样化其巴西SKU范围。

巴西可回收运输包装(RTP)市场报告范围

对于寻求在该国扩大市场存在的全球和拉丁美洲包装公司来说,巴西一直是一个有前景的国家。巴西包装市场是世界第五大市场,巴西按名义GDP计算是世界第七大经济体。此外,从2011年到2016年,由于城市化上升、建筑业投资和医疗保健行业扩张等各种因素的结合,巴西包装市场持续增长。

| 塑料 |

| 金属 |

| 木材 |

| 其他材料 |

| 容器(可折叠、刚性) |

| 托盘 |

| 桶类 |

| 其他产品(IBC、手提箱、箱子) |

| 资产销售 |

| 租赁/共享 |

| 清洁和维护服务 |

| 追踪和逆向物流服务 |

| 汽车 |

| 食品饮料 |

| 消费品 |

| 零售和电商 |

| 其他终端用户(制药、化学品、零售) |

| 按材料类型 | 塑料 |

| 金属 | |

| 木材 | |

| 其他材料 | |

| 按产品类型 | 容器(可折叠、刚性) |

| 托盘 | |

| 桶类 | |

| 其他产品(IBC、手提箱、箱子) | |

| 按服务模式 | 资产销售 |

| 租赁/共享 | |

| 清洁和维护服务 | |

| 追踪和逆向物流服务 | |

| 按终端用户 | 汽车 |

| 食品饮料 | |

| 消费品 | |

| 零售和电商 | |

| 其他终端用户(制药、化学品、零售) |

报告回答的关键问题

巴西可回收运输包装市场目前的规模是多少?

市场在2025年为20.8亿美元,预计到2030年增长到48.1亿美元。

哪种材料在巴西可回收运输包装市场占主导地位?

塑料由于其耐用性、较低的皮重和与自动化处理的兼容性而占据60%的份额。

为什么租赁和共享服务比资产所有权增长更快?

租赁模式消除了前期资本支出,外包维护,并包括物联网追踪,推动到2030年20.47%的复合年增长率。

第11,413号法令如何影响可重复使用包装的采用?

该法律将逆向物流证书货币化,使共享资产成为满足强制回收目标的成本有效方式。

哪个终端用户细分扩张最快?

零售电商以23.65%的复合年增长率增长,因为大型履行中心为自动化拣选操作标准化塑料手提箱。

什么主要障碍限制了内陆州的采用?

东南部以外认证清洗/维修设施短缺增加了重新定位成本,降低了中小企业的投资回报率。

页面最后更新于: