防静电剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 562.92 百万美元 |

| 市场规模 (2030) | 724.63 百万美元 |

| 增长率 (2025 - 2030) | 5.18% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕达情报防静电剂市场分析

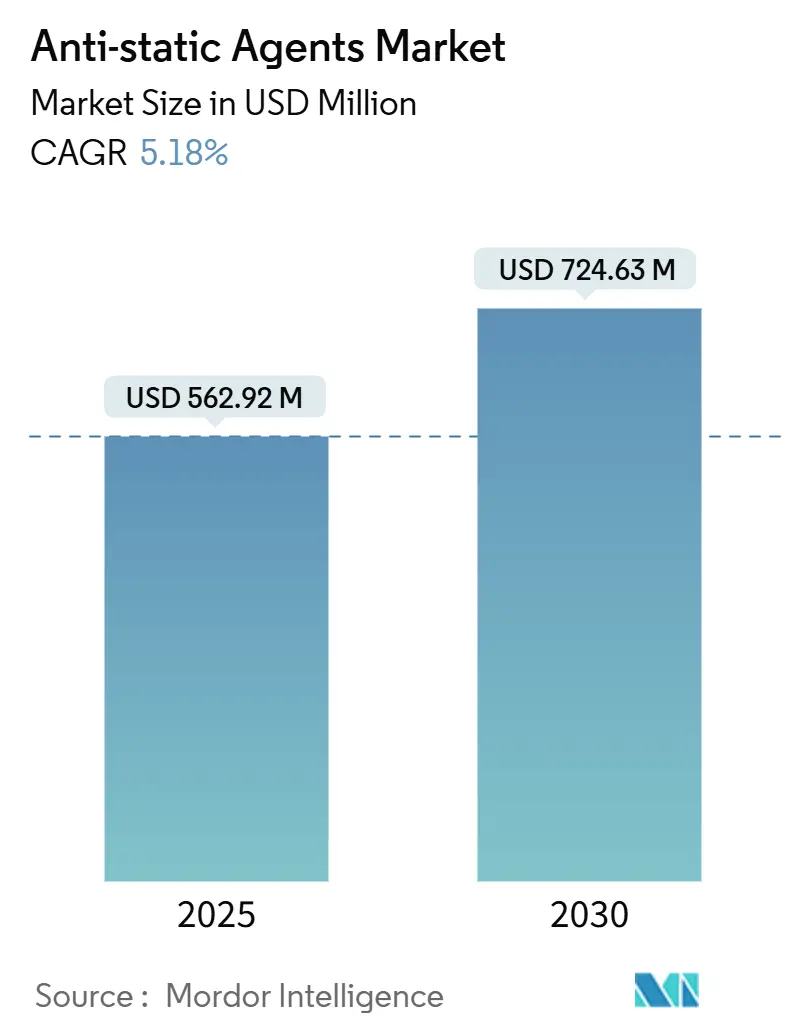

防静电剂市场规模预计在2025年为5.629亿美元,预期到2030年达到7.246亿美元,在预测期间(2025-2030年)的复合年增长率为5.18%。电子产品小型化的急剧上升正在放大半导体制造厂和消费电子产品生产线的静电放电(ESD)敏感性,加强了对永久性和迁移性添加剂的需求。水性母粒平台正在获得份额,因为品牌和加工商因应对PFAS和VOC法规而转离溶剂系统。亚太地区的代工制造实力支撑全球产量,而生物基化学和富硅混合物重塑竞争定位。汽车电气化、电商包装和先进医疗器械共同创造多年增长走廊,防静电剂市场正在朝着更高温度、洁净室就绪、不含PFAS的解决方案方向发展。

关键报告要点

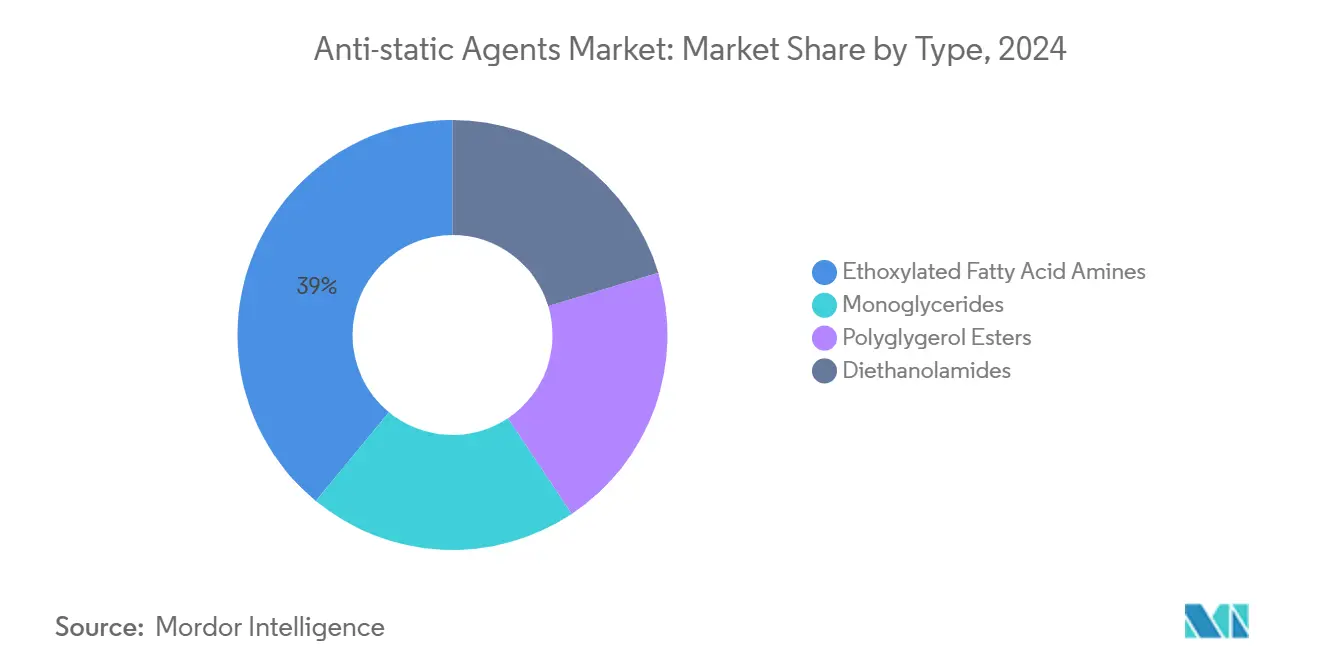

- 按类型分,乙氧基化脂肪酸胺在2024年占据39.04%的收入;该细分市场在高温汽车成型需求推动下以7.05%的复合年增长率扩张。

- 按来源分,石化路径在2024年占价值的79.81%,而生物基变体在全球可持续发展要求下以7.51%的复合年增长率推进。

- 按聚合物分,聚丙烯在2024年占防静电剂市场规模的34.85%份额,预计到2030年将以6.80%的复合年增长率增长。

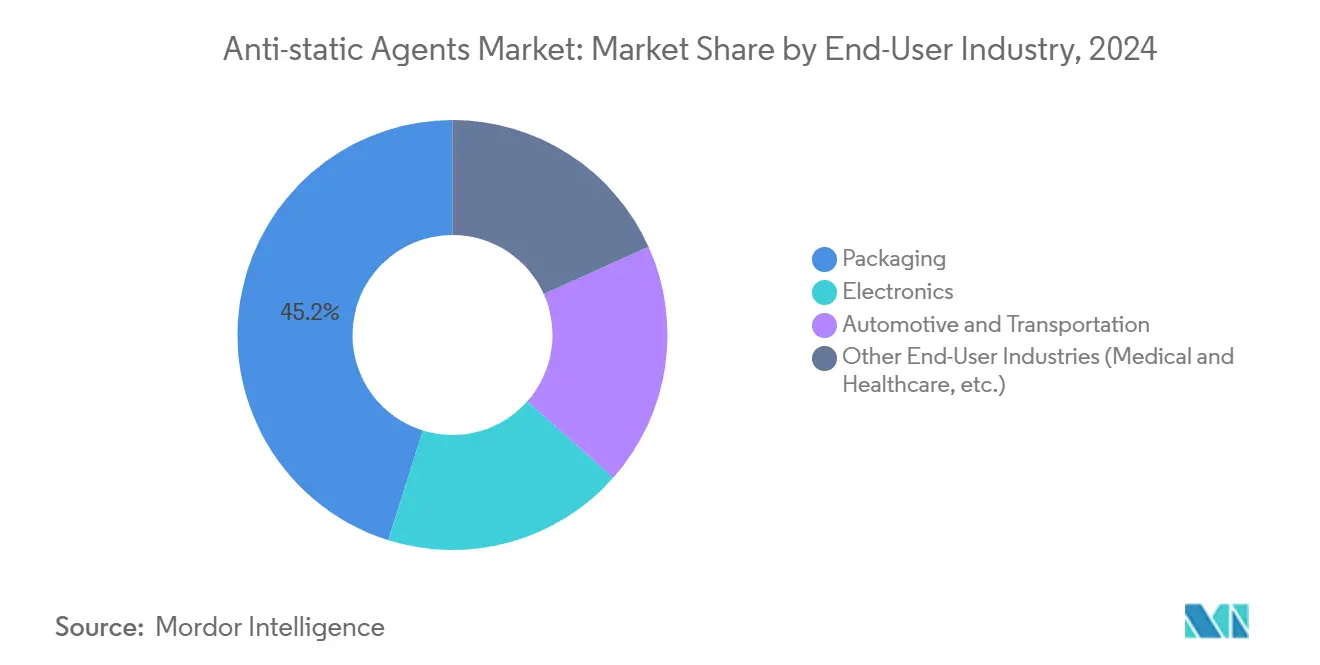

- 按终端用户行业分,包装在2024年保持防静电剂市场份额的45.17%,而电子产品有望在到2030年实现最快的6.51%复合年增长率。

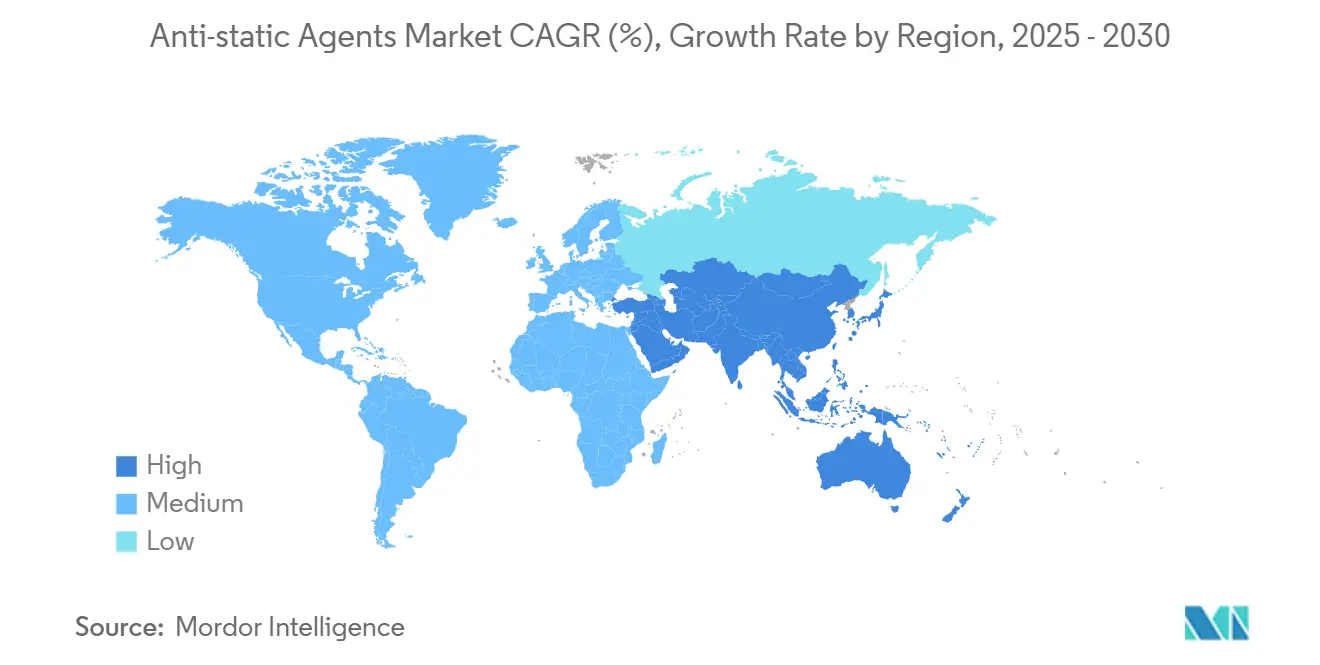

- 按地区分,亚太地区在2024年以43.08%的收入领先,预计到2030年将以6.98%的复合年增长率上升。

全球防静电剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电商引导的防静电包装需求激增 | +1.8% | 全球,集中在北美和亚太 | 短期(≤ 2年) |

| 电子产品小型化加剧ESD风险 | +1.5% | 亚太核心,溢出到北美和欧盟 | 中期(2-4年) |

| 从溶剂型向水性母粒的转变 | +0.9% | 欧盟和北美监管驱动,亚太采用 | 中期(2-4年) |

| 汽车电气化需求扩大 | +1.2% | 全球,在亚太和北美早期收益 | 长期(≥ 4年) |

| 医疗保健和医疗器械增长 | +0.7% | 北美和欧盟,在亚太新兴 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

电商引导的防静电包装需求激增

消费电子产品的跨境电商发货量超过店铺交付,迫使包裹处理商在低密度聚乙烯(LDPE)薄膜和气泡袋中满足更严格的表面电阻率限制。大型物流中心部署速度超过100米/分钟的高速分拣机,加剧了可能损害微控制器的静电积聚。因此,包装转换商集成符合RoHS和食品接触规范的永久性防静电母粒,将添加剂负载保持在3 phr以下以保持透明度和密封完整性。中国在线零售份额已超过全国销售额的50%,推动当地袋制造商认证湿度无关的防静电等级。品牌同时追求可回收的单一材料薄膜,需要不妨碍机械回收流的胺基化学。

电子产品小型化加剧ESD敏感性

3纳米以下的FinFET和全栅极节点仅能承受14纳米器件允许峰值电流的25%,因此晶圆厂现在为载体托盘和晶圆盒指定室内空气电阻率低于10^10 Ω。先进的系统级封装组件通过超薄中介层传输电源,在放电期间放大局部热量,需要额定230°C回流的永久性防静电涂层。imec等研究联盟记录薄化硅上故障电流下降20-40%,指导添加剂供应商转向避免湿度依赖的二氧化硅接枝聚醚酰胺。因此,防静电剂市场将研发集中在洁净室聚合物的温度稳定、无迁移等级上。

从溶剂型向水性母粒的转变

欧洲化学品管理局的PFAS路线图和美国州级VOC上限加速向水性载体的转变。科莱恩的AddWorks PPA于2024年商业化,替代含氟加工助剂同时保持薄膜光泽和厚度均匀性[1]科莱恩,"AddWorks PPA-无PFAS加工助剂," clariant.com。配方师通过嵌入在10% RH以下功能的离子导电聚醚嵌段来应对传统湿度依赖缺陷,使其能在半导体后端生产线中使用。资本升级-不锈钢罐、高剪切分散机和干燥炉-对小型挤出机构成障碍,但一级汽车供应商已报告从消除到替代审计的切换节约。

汽车行业需求增长

电动汽车电池组采用涂有永久性防静电蜡的多层聚丙烯电池隔离器,在50% RH下在1秒内消散电荷,防止电弧闪络风险。乘客舱纺织品在座椅出入期间积聚高达30 kV的静电;用季铵乙氧基化胺处理的聚酯长丝抑制灰尘粘附并保持信息娱乐触摸屏清晰度[2]InTechOpen,"汽车内饰静电危害," intechopen.com。含防静电剂的模内着色聚丙烯仪表板将涂装成本降低30%并消除VOC排放,符合OEM可持续发展记分卡。随着先进驾驶辅助系统(ADAS)增加雷达和摄像头模块,防静电涂层保护传感器免受可能扭曲物体检测的静电干扰。

约束影响分析

| 约束 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 牛脂衍生原料的波动性 | -1.1% | 全球,在北美和欧盟急剧 | 短期(≤ 2年) |

| 资本密集型永久离子导体 | -0.8% | 亚太制造中心,溢出到新兴市场 | 中期(2-4年) |

| 固有消散聚合物采用率上升 | -0.6% | 北美和欧盟早期采用,亚太渐进 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

牛脂衍生原料的波动性

不断上升的生物柴油要求提高了对牛脂的竞争,推高价格并紧缩油化防静电中间体的供应。欧盟精炼厂将更多动物脂肪转向加氢植物油柴油,阻碍化学品可用性并迫使配方师用棕榈脂肪酸馏分路径对冲。渲染厂运营接近产能,冷链物流增加货运溢价,侵蚀相对石化胺的成本优势。使用食品接触防静电剂的包装公司面临进一步约束,因为某些零售商限制动物衍生成分。生产商因此加强菜籽和废食用油基酯的试验,这些产品模仿牛脂性能。

资本密集型永久离子导电添加剂

聚醚嵌段酰胺和磺化聚酯化学品承诺无论湿度如何都能实现小于0.1秒的静电衰减时间,但其聚合性质将化合物价格推高至每公斤20美元--是传统迁移剂的三倍。因此亚太注塑车间的大规模生产仍限于安全关键电子产品,而预算面料和薄膜能容忍更长的衰减时间。高熔体粘度需要双螺杆挤出和热流道改造,提高中小企业的资本门槛。

细分分析

按类型:乙氧基化胺推动化学创新

脂肪酸胺在2024年占据39.04%收入,利用在LDPE和PP薄膜中的成熟功效。乙氧基化胺等级现在呈现最快的7.05%复合年增长率,由高达250°C的热稳定性推动,适合仪表板使用的玻纤增强聚丙烯。单甘酯在FDA监管的食品包装应用中仍是主流,尽管增长因包含水平限制在0.5 phr而受到抑制[3]FDA,"21 CFR 178.3130-防静电和防雾剂," fda.gov。聚甘油酯服务于生物相容性抵消价格溢价的医疗器械袋。新兴的季铵聚乙氧基化结构增加羟基功能,改善在高流动PP中的分散并减少析出,进一步巩固防静电剂市场在性能车辆中的轨迹。

该细分市场的上升影响聚丙烯内饰件的防静电剂市场规模,预计在2025-2030年间以6.8%的复合年增长率扩张。聚醚-双酚A共聚物等永久添加剂要求更高单位定价,但在整个车辆寿命期间保护仪表板免受灰尘,鼓励OEM采用并提升乙氧基化系统的防静电剂市场份额。

备注: 购买报告后可获得所有单独细分市场的细分份额

按来源:生物基转型加速

石化原料供应了2024年需求的79.81%,反映了一体化裂解装置经济学。然而,可持续性目标正在引导产能转向菜籽、棕榈和废食用油路径,现在以7.51%的复合年增长率增长。欧洲的质量平衡认证和碳信用交易等监管激励措施将价差降低到12%以下。禾大的可生物降解Crodastat 400证明生物基系统可以匹配导电性,同时将CO₂足迹减少60%。

牛脂波动性和消费者对动物衍生物的情感放大了转变,使植物油酯成为到2028年电子产品运输薄膜的默认选择。这种转变可能推动生物基防静电剂市场规模到2030年超过2亿美元,尽管竞争均势取决于亚洲生物精炼厂的进一步扩大。

按聚合物:聚丙烯主导地位持续

聚丙烯在2024年占价值的34.85%,并以6.80%的复合年增长率领跑增长,强调其在硬包装、仪表板和电池托盘中的无处不在。其非极性主链与脂肪胺和甘油酯防静电剂享有强兼容性,使低剂量能够保护光泽。聚乙烯在吹膜袋生产线中仍然至关重要,而PVC在需要低雾度的透明医疗泡罩中推进。聚碳酸酯和聚酰胺等工程树脂增加高级产量,因为洁净室部件需要低于0.5秒的衰减。石墨烯纳米管负载的PP化合物将添加剂使用减少十倍,但在生产商验证流变学和颜色稳定性时仍处于早期商业阶段。

新的蜡接枝PP母粒实现永久性能而不渗出,提高了与5G基站组件高价值注塑外壳相关的防静电剂市场规模。

按终端用户行业:包装在电子产品增长中保持领导地位

包装在2024年保持45.17%的份额,因为电商升级了施加严格ESD保护的单项发货。薄膜转换商日益要求在30+回收循环后保持性能的防静电剂,符合即将到来的欧盟循环性目标。电子产品以6.51%的复合年增长率成为增长最快的客户群;晶圆厂为IC托盘、带卷轴和洁净室服装指定湿度无关的添加剂。汽车采用源于电池组绝缘和座舱部件,而医疗器械偏向与伽马灭菌兼容的聚合物基永久剂。

纺织和工业利基在易爆环境中部署防静电纤维,为高强度聚酯锚定稳定拉力,而航空复合材料面板集成纳米级防静电涂层以转移雷击能量而不添加铜网。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

亚太地区控制了2024年全球收入的43.08%,到2030年以6.98%的复合年增长率推进。中国大陆的晶圆厂扩张和印度的一级汽车零部件激增为永久性防静电化学品构建了密集的需求走廊。区域配方师投资高产能双螺杆生产线:三洋化学的1,500吨/年泰国工厂体现了供应侧扩展。政府对可生物降解塑料的激励进一步鼓励生物原料采用,可能提振东盟包装中的防静电剂市场规模。

北美依靠先进半导体封装和电气化车辆平台。US-JOINT等联盟项目将联邦补助金投入ESD安全材料研发,支持高利润母粒供应商。企业可持续发展目标-大多数财富500强电子OEM承诺到2030年实现碳中和-加速不含PFAS的转换,用水性产品重塑防静电剂市场格局。

欧洲严格的REACH更新和全大陆PFAS淘汰催化向硅基和生物基解决方案的快速转变。科莱恩2023年完全退出PFAS体现了早期合规。德国和法国拥有领先汽车制造商,倡导无VOC模内着色内饰,提升对耐热永久防静电剂的需求。中东、非洲和南美仍对价格敏感,但随着电商渗透和汽车装配上升而呈现高个位数的产量增长,使它们成为成本优化迁移等级的新兴战场。

竞争格局

防静电剂市场呈中等分散状态。科莱恩的无PFAS添加剂组合使其在监管驱动的替代收益中占据优势,而赢创2025年1月的Smart Effects合并统一了硅胶和硅烷资产,为涂料和弹性体中的永久防静电解决方案创建了全栈平台。

参与者通过应用特定配方进行差异化:巴斯夫的Elastostat TPU母粒确保防尘可穿戴设备,禾大的Ionphas增强航空航天ESD安全3D打印长丝。石墨烯纳米管专家与混炼商合作以减少负载水平,但采用受高速薄膜生产线分散障碍限制。在脂肪胺中间体方面具有向后整合的供应商更有效地吸收原料波动,从而保护利润率。

防静电剂行业领导者

-

禾大国际有限公司

-

巴斯夫

-

科莱恩

-

株式会社ADEKA

-

安培塞特公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:禾大与Essentium合作推出彩色3D打印长丝。这些含有Ionphas永久防静电添加剂的长丝专为航空航天和电子ESD应用设计。

- 2024年2月:阿科玛在法国Serquigny工厂将Pebax弹性体产能提高40%。生物循环Pebax Rnew系列现在服务于永久防静电、电子和医疗市场。

全球防静电剂市场报告范围

全球防静电剂市场包括:

| 单甘酯 |

| 聚甘油酯 |

| 二乙醇酰胺 |

| 乙氧基化脂肪酸胺 |

| 生物基(植物、牛脂衍生) |

| 石化基 |

| 聚丙烯 |

| 聚乙烯 |

| 聚氯乙烯 |

| 其他聚合物(聚苯乙烯等) |

| 包装 |

| 电子产品 |

| 汽车和交通运输 |

| 其他终端用户行业(医疗保健等) |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲 |

| 按类型 | 单甘酯 | |

| 聚甘油酯 | ||

| 二乙醇酰胺 | ||

| 乙氧基化脂肪酸胺 | ||

| 按来源 | 生物基(植物、牛脂衍生) | |

| 石化基 | ||

| 按聚合物 | 聚丙烯 | |

| 聚乙烯 | ||

| 聚氯乙烯 | ||

| 其他聚合物(聚苯乙烯等) | ||

| 按终端用户行业 | 包装 | |

| 电子产品 | ||

| 汽车和交通运输 | ||

| 其他终端用户行业(医疗保健等) | ||

| 按地理 | 亚太 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲 | ||

报告中回答的关键问题

当前防静电剂市场规模是多少?

防静电剂市场在2025年价值5.629亿美元,预计到2030年达到7.246亿美元。

哪种聚合物消耗最多的防静电添加剂?

聚丙烯领先,占2024年需求的34.85%,并以6.80%的复合年增长率增长,因为它主导电商包装和汽车内饰。

为什么生物基防静电剂越来越受欢迎?

企业可持续发展目标和PFAS相关法规正在推动生物基变体7.51%的复合年增长率,即使石化等级仍具有成本竞争力。

哪个地区在防静电剂消费方面扩张最快?

亚太地区以6.98%的复合年增长率显示最快步伐,得益于半导体制造和汽车制造中心。

页面最后更新于: