Размер и доля рынка строительства во Вьетнаме

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

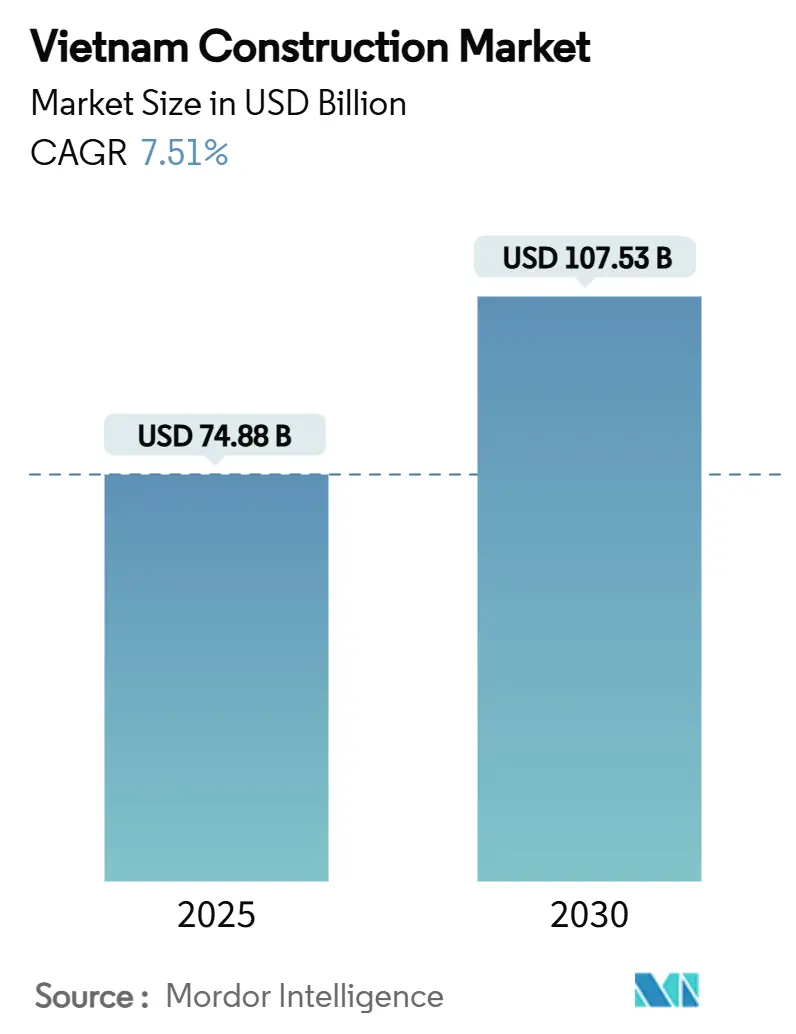

| Размер Рынка (2025) | 74.88 Миллиардов долларов США |

| Размер Рынка (2030) | 107.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.51% CAGR |

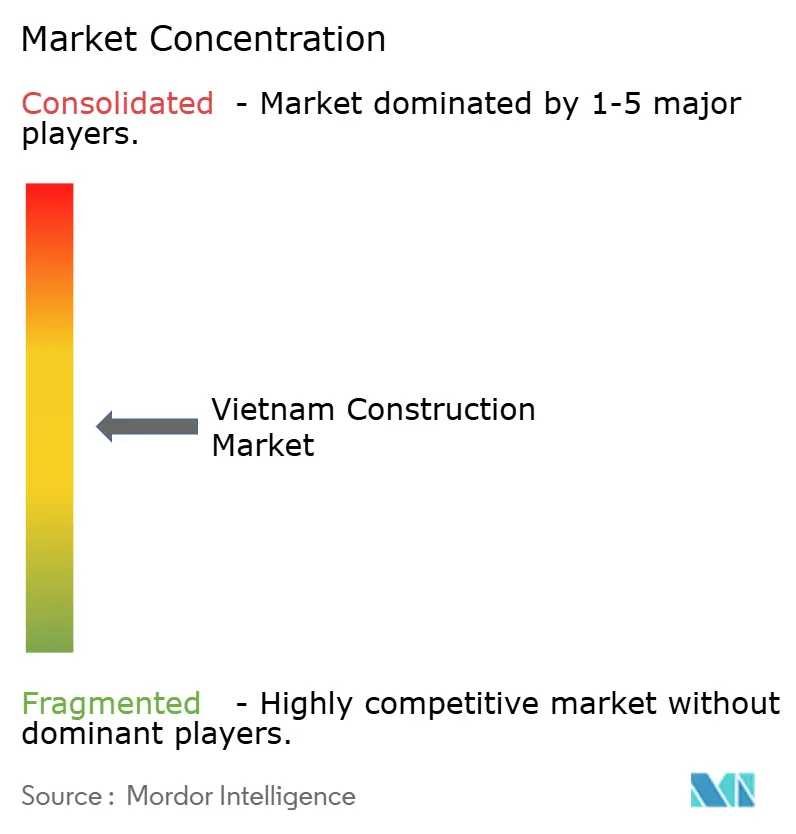

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка строительства во Вьетнаме от Mordor Intelligence

Размер рынка строительства во Вьетнаме составляет 74,88 млрд долл. США в 2025 году, и прогнозируется его рост до 107,53 млрд долл. США к 2030 году при CAGR 7,51%. Значительные государственные расходы, расширяющиеся прямые иностранные инвестиции и растущий спрос на жилье в совокупности поддерживают восходящую траекторию рынка строительства во Вьетнаме. Мега-программы железнодорожного и скоростного строительства, а также ускоряющийся поток проектов возобновляемой энергетики обеспечивают стабильную работу для местных и международных подрядчиков. Цифровое лицензирование, более широкое использование информационного моделирования зданий и раннее внедрение сборного строительства повышают скорость выполнения, одновременно противодействуя нехватке квалифицированных кадров.

Ключевые выводы отчета

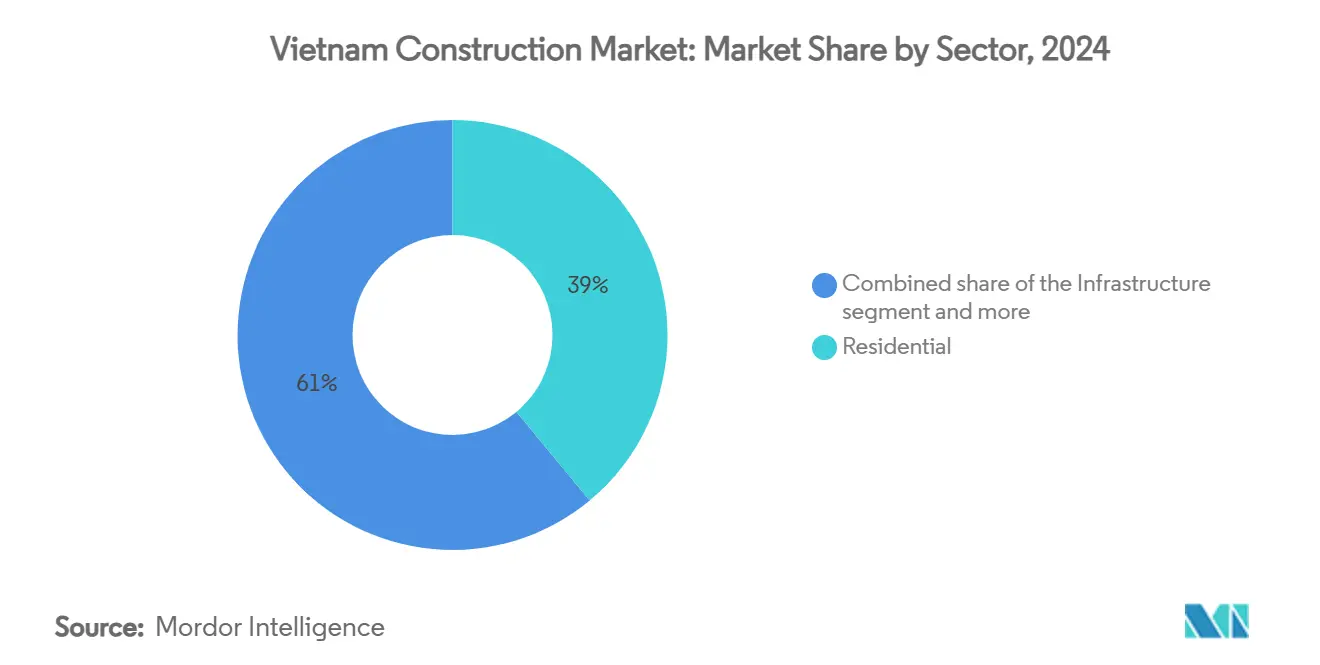

- По секторам жилищное строительство составляло 38,97% доли рынка строительства во Вьетнаме в 2024 году, в то время как инфраструктура готова расширяться с CAGR 8,75% до 2030 года.

- По типу строительства новые проекты составили 67,76% размера рынка строительства во Вьетнаме в 2024 году; реновация развивается с CAGR 7,70% до 2030 года.

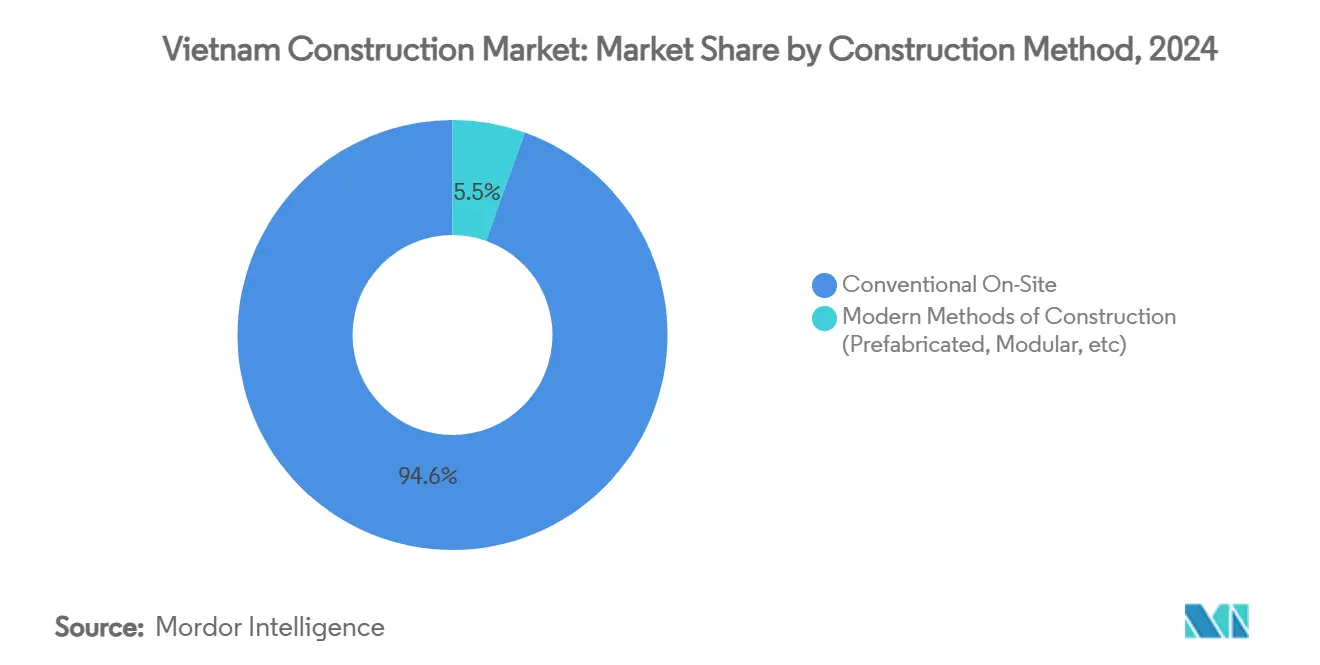

- По методу строительства традиционные методы на площадке удерживали 94,55% доли выручки в 2024 году, однако прогнозируется рост современных методов с CAGR 9,87% до 2030 года.

- По источнику инвестиций государственное финансирование лидировало с долей 62,34% в 2024 году, тогда как частный капитал показывает наивысший прогнозируемый CAGR 8,89% до 2030 года.

- По географии Хошимин контролировал 35,67% стоимости 2024 года; регион Остальной Вьетнам показывает самый быстрый CAGR 6,75% до 2030 года.

Тенденции и аналитика рынка строительства во Вьетнаме

Анализ воздействия драйверов

| Драйвер | (%) Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственная инфраструктура и портфель ГЧП | +2.1% | Общенациональный; скоростные магистрали Север-Юг | Долгосрочно (≥ 4 лет) |

| Быстрая урбанизация и спрос на жилье | +1.8% | Хошимин, Ханой, Дананг | Среднесрочно (2-4 года) |

| Растущее ПИИ-ориентированное промышленное строительство | +1.4% | Южные промышленные зоны | Среднесрочно (2-4 года) |

| Расширение проектов возобновляемой энергетики | +1.2% | Прибрежные провинции, дельта Меконга | Долгосрочно (≥ 4 лет) |

| Цифровое электронное лицензирование ускоряет одобрения | +0.6% | Крупные города по всей стране | Краткосрочно (≤ 2 лет) |

| Внедрение модульного строительства | +0.4% | Городские и промышленные проекты | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Государственная инфраструктура и портфель ГЧП

Заложенные в бюджет расходы на инфраструктуру вырастут до 36 млрд долл. США в 2025 году и направятся на скоростные магистрали, аэропорты и высокоскоростную железную дорогу стоимостью 67 млрд долл. США. Обновленный закон о ГЧП разъясняет разделение рисков и предоставляет тарифные гарантии, привлекая зарубежных кредиторов. Такие проекты, как международный аэропорт Лонгтхань и магистраль Ханой-Зябинь, демонстрируют масштаб и сложность, которые переопределяют рынок строительства во Вьетнаме. Энергетические планы по удвоению мощностей к 2030 году добавляют коммунальные работы стоимостью 135 млрд долл. США и поддерживают спрос на гражданские работы[1]Le Minh Hoang, Генеральный план скоростной магистрали Север-Юг 2025-2030,

Министерство транспорта, mt.gov.vn.

Быстрая урбанизация и спрос на жилье

Городская миграция толкает цены на квартиры выше, растягивая доступность в городах первого уровня. Девелоперы планируют 180 000 новых единиц на 2025 год, однако приток продолжает соответствовать предложению. Покупатели среднего дохода предпочитают многофункциональные башни, которые объединяют розничную торговлю и досуговые удобства, стимулируя активность высотного строительства. Правительственные цели по 1 миллиону единиц социального жилья к 2030 году закрепляют долгосрочный спрос. Вертикальные проекты получают предпочтение, поскольку дефицит земли в центре города повышает затраты на квадратный метр, а современные строительные системы обещают более быструю доставку[2] Tran Thi Lan, Обследование городского населения 2024,

Главное статистическое управление, gso.gov.vn

.

Растущее ПИИ-ориентированное промышленное строительство

Приток ПИИ в размере 15,2 млрд долл. США в 2024 году подпитал заказы на фабрики в электронике, автомобилестроении и текстиле. Расширение полупроводникового производства Samsung демонстрирует растущие спецификации чистых помещений, требующие прецизионных построек. Новые промышленные парки в Биньзыонг и Донгнай требуют высокоскоростных графиков и экономичной площадочной логистики. Иностранные владельцы настаивают на зеленой сертификации, толкая подрядчиков к изолированным панелям, энергоэффективным системам HVAC и системам рекуперации отработанного тепла. Логистические хабы растут как грибы вокруг портов для обслуживания электронной коммерции, вырезая отдельную нишу роста внутри рынка строительства во Вьетнаме.

Расширение проектов возобновляемой энергетики

Более 15 ГВт солнечных и ветровых мощностей планируется к 2030 году. Ветропарк Envision Energy стоимостью 420 млн долл. США в Шокчанг подчеркивает фундаментные, кабельные и морские работы, требующие специализированных флотов. Многопровинциальная программа Vingroup стоимостью 25 млрд долл. США охватывает коммунальные и кровельные установки и полагается на подрядчиков, разбирающихся в интеграции с сетью. Морская ветроэнергетика на центральных побережьях вводит более глубокие конструкции свай-оболочек и тяжелые подъемные суда, новые для строительной отрасли Вьетнама. Аккумуляторные фермы и насосно-гидравлические схемы расширяют технологический микс и удлиняют список работ.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (%) Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных кадров и старение рабочей силы | -1.3% | Общенациональные технические специальности | Среднесрочно (2-4 года) |

| Волатильность цен на строительные материалы | -0.9% | Общенациональные; сталеёмкие проекты | Краткосрочно (≤ 2 лет) |

| Фрагментированные процессы приобретения земли | -0.8% | Городские ядра | Долгосрочно (≥ 4 лет) |

| Высокая рисковая премия по проектному финансированию | -0.6% | ГЧП и мегапроекты | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных кадров и старение рабочей силы

Уровень вакансий 25% в сварке, электротехнике и тяжелом оборудовании удлиняет сроки завершения. Средний возраст опытных мастеров сейчас превышает 45 лет, поскольку молодежь переходит в сферу услуг, создавая разрывы в преемственности. Технические колледжи отстают в BIM и учебных программах по установке возобновляемых источников, сдерживая распространение технологий. Межпровинциальные трудовые правила препятствуют гибкому развертыванию, заставляя подрядчиков держать излишний персонал. Инфляция заработной платы 12% в год сжимает маржу и повышает цены предложений на рынке строительства во Вьетнаме.

Фрагментированные процессы приобретения земли

Городские проекты сталкиваются с пересекающимися картами зонирования, многоагентскими одобрениями и затяжными переговорами о переселении. Задержки в среднем составляют 24 месяца для освобождения земли в центре города, блокируя капитал и раздувая процентные платежи. Разрозненные компенсационные эталоны по районам провоцируют споры, которые медленно продвигаются через административные трибуналы. Девелоперы часто поворачиваются к спутниковым городам, однако инфраструктурные пробелы там повышают общие проектные расходы. Упрощение через Декрет 175/2024 должно унифицировать процедуры, но полное внедрение зависит от местного соблюдения[3]Vo Duc Thanh, "Рамки земельной компенсации 2025," Министерство природных ресурсов и окружающей среды, monre.gov.vn.

Сегментный анализ

По секторам: инфраструктура движет будущий рост

Инфраструктурное строительство расширялось быстрее всего с CAGR 8,75%, движимое дорожным, железнодорожным и энергетическим строительством, которое перестраивает экономические коридоры. Жилищное строительство сохранило 38,97% доли рынка строительства Вьетнама в 2024 году, отражая устойчивый городской спрос на жилье, даже когда потолки цен ужесточаются. Коммерческие работы повернулись к офисам класса А и торговым центрам стиля жизни, которые обслуживают растущие потребительские доходы. Промышленное и логистическое строительство эскалировало вместе с производственными кластерами ПИИ, подкрепляя экспортный рост.

Расширения скоростных магистралей составляют более 60% от общей стоимости инфраструктуры и открывают внутренние производственные хабы. Высокоскоростная железная дорога Север-Юг, заложенная в бюджет на 67 млрд долл. США, будет закреплять устойчивые подрядные портфели далеко за 2030 год. Коммунальные проекты объединяют инвестиции в LNG, солнечную и ветровую энергию для удвоения генерирующих мощностей и привлечения специализированных игроков. Эти предприятия переопределяют рынок строительства во Вьетнаме как платформу для сложных многолетних программ, требующих строгого управления затратами и качеством.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу строительства: реновация набирает обороты

Новые конструкции сохранили долю 67,76% в 2024 году, однако выпуск реновации догоняет с CAGR 7,70%, поскольку строительный фонд стареет. Модернизация заводов интегрирует автоматизированные линии и системы сжатого воздуха, которые улучшают пропускную способность. Больницы и школы модернизируют HVAC и сейсмическую безопасность для соответствия обновленным кодам. Этот сдвиг расширяет предложения услуг за пределы строительства с нуля и увеличивает размер рынка строительства во Вьетнаме через повторяющиеся циклы восстановления.

Владельцы приоритизируют энергоэффективность, модернизацию проводки и управления умными зданиями для повышения стоимости активов. Реставрации наследия в Ханое и Хошимине применяют известковые растворы и деревянные соединения, которые приносят премиальные ставки. Правительственные гранты для модернизации общественных объектов поддерживают стабильные договорные присуждения. В целом реконструкция расширяет доходную устойчивость для подрядчиков и диверсифицирует рынок строительства во Вьетнаме.

По методу строительства: современные методы ускоряют внедрение

Традиционные практики все еще командуют долей 94,55% в 2024 году, однако современные методы растут с CAGR 9,87% из-за трудовых и графических давлений. Модульные помещения прибывают на площадку с предустановленной сантехникой и проводкой, сокращая времена отделки. Сборные фасады сокращают дни строительных лесов и улучшают статистику безопасности. BIM-поддерживаемое обнаружение конфликтов сокращает переделки на 15% на пилотных государственных проектах.

Политические стимулы в Декрете 175/2024 требуют цифровых записей для финансируемых государством работ, подталкивая к внедрению. Местные сборные заводы масштабируют производство полых плит, сужая зависимость от импорта. Эти сдвиги улучшают производительность и поддерживают прибыльность на рынке строительства во Вьетнаме.

По источнику инвестиций: частный сектор наращивает импульс

Государственные средства лидировали с долей 62,34% в 2024 году, однако частный капитал показывает CAGR 8,89%, поскольку углубляются правовые гарантии. Иностранные спонсоры совместно развивают энергетические станции ИПП под контракты take-or-pay, снижая доходный риск. Местные корпорации монетизируют земельные банки через многофункциональные схемы, финансируемые выпусками облигаций. Улучшенное закон о неплатежеспособности разъясняет возврат залога, снижая спреды.

Платные дороги ГЧП теперь имеют гарантии минимального дохода, которые открывают участие пенсионных фондов. Трасты недвижимости направляют розничные сбережения в коммерческие постройки, расширяя разнообразие инвесторов. Эти потоки увеличивают рынок строительства во Вьетнаме и уменьшают зависимость от государственного бюджета.

Географический анализ

Хошимин внес 35,67% расходов 2024 года и закрепляет рынок строительства во Вьетнаме продолжающимися метро, портовыми и городскими разработками Тхудьем. Высотное жилье и офисные башни класса А интенсифицируют спрос на сваебойные установки и бетононасосы, одновременно толкая цены на землю выше.

Ханой следует с сильными правительственными проектами, посольскими кварталами и модернизацией аэропорта Ной-Бай. Строительство метро стимулирует туннельную экспертизу, а правила исторических районов стимулируют премиальные контракты реконструкции. Дипломатические кластеры добавляют спрос на здания высокой безопасности.

Регионы Остального Вьетнама показывают наивысший CAGR 6,75% до 2030 года. Расширение глубоководного порта Хайфон, туристические комплексы Дананг и климатоустойчивые дороги дельты Меконг диверсифицируют паттерны активности. Промышленные зоны в Бакзянг, Куангнинь и Лонган распространяют рынок строительства во Вьетнаме за пределы двух основных городов, создавая широкий многолокационный портфель.

Конкурентная среда

Концентрация рынка остается умеренной, поскольку ведущие местные фирмы Coteccons, Hoa Binh и Vinaconex конкурируют с международными EPC-группами на мегапроектах. Крупные игроки обеспечивают повторные государственные контракты благодаря силе баланса и опыту в гарантиях заявок, однако специалисты среднего уровня процветают в нишевых сегментах, таких как установка фасадов и MEP-системы.

Цифрово продвинутые подрядчики используют BIM для сокращения времени оборота RFI и получения преимуществ в оценке государственных тендеров. Работа с возобновляемыми источниками энергии привлекает совместные предприятия, которые сочетают местные сети с иностранными технологиями. Ценовая конкуренция сохраняется в малосложном жилищном строительстве, но более высокие стандарты в инфраструктурных и промышленных проектах благоприятствуют качественно-ориентированным участникам торгов, изменяя конкурентные границы на рынке строительства во Вьетнаме.

Стратегические шаги иллюстрируют этот переход. Coteccons партнерствовал с Autodesk для внедрения облачного сотрудничества на участках скоростных магистралей. Hoa Binh инвестировал в модульную заводскую линию для обслуживания высотного жилья. Vinaconex сформировал консорциум с корейскими фирмами для пассажирского терминала аэропорта Лонгтхань. Эти шаги закрепляют обновления возможностей и повышают входные барьеры.

Лидеры строительной отрасли Вьетнама

-

Coteccons Construction JSC

-

Hoa Binh Construction Group JSC

-

Song Da Corp JSC

-

Vinaconex JSC

-

Fecon Corp JSC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Национальное собрание Вьетнама подняло ассигнования на инфраструктуру до 36 млрд долл. США, нацеливаясь на 8% рост ВВП через транспортные и энергетические проекты.

- Март 2025: Vingroup предложил солнечные, ветровые и СПГ предприятия общей мощностью 47 500 МВт для включения в План развития энергетики VIII с инвестициями до 25 млрд долл. США.

- Январь 2025: Mirova выделил 10 млн долл. США компании ecoligo для развертывания коммерческой солнечной энергии, сигнализируя о свежих каналах финансирования для распределенной генерации.

- Январь 2025: EnQuest купил активы Harbour Energy во Вьетнаме за 84 млн долл. США, открывая перспективы морского строительства на месторождениях Чим Сао и Дуа.

Область охвата отчета о рынке строительства во Вьетнаме

Строительство - это установка, техническое обслуживание и ремонт зданий и других стационарных сооружений, а также строительство дорог и сервисных объектов, которые составляют фундаментальные компоненты сооружений и необходимы для их эксплуатации. Строительство охватывает процессы, связанные с возведением зданий, инфраструктуры и промышленных объектов, а также смежные операции от начала до конца.

Рынок строительства во Вьетнаме сегментирован по секторам (коммерческое строительство, жилищное строительство, промышленное строительство, строительство инфраструктуры (транспорт) и строительство энергетики и коммунальных услуг).

Отчет предлагает размер рынка и прогнозы для рынка строительства во Вьетнаме в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Жилищное строительство | Квартиры/кондоминиумы |

| Виллы/частные дома | |

| Коммерческое | Офисы |

| Розничная торговля | |

| Промышленное и логистика | |

| Другие | |

| Инфраструктура | Транспортная инфраструктура (дороги, железные дороги, авиация, другие) |

| Энергетика и коммунальные услуги | |

| Другие |

| Новое строительство |

| Реновация |

| Традиционное на площадке |

| Современные методы строительства (сборные, модульные и т.д.) |

| Государственные |

| Частные |

| Хошимин |

| Ханой |

| Дананг |

| Остальной Вьетнам |

| По секторам | Жилищное строительство | Квартиры/кондоминиумы |

| Виллы/частные дома | ||

| Коммерческое | Офисы | |

| Розничная торговля | ||

| Промышленное и логистика | ||

| Другие | ||

| Инфраструктура | Транспортная инфраструктура (дороги, железные дороги, авиация, другие) | |

| Энергетика и коммунальные услуги | ||

| Другие | ||

| По типу строительства | Новое строительство | |

| Реновация | ||

| По методу строительства | Традиционное на площадке | |

| Современные методы строительства (сборные, модульные и т.д.) | ||

| По источнику инвестиций | Государственные | |

| Частные | ||

| По географии | Хошимин | |

| Ханой | ||

| Дананг | ||

| Остальной Вьетнам | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка строительства во Вьетнаме?

Размер рынка строительства во Вьетнаме составляет 74,88 млрд долл. США в 2025 году.

Как быстро ожидается рост сектора до 2030 года?

Прогнозируется расширение до 107,53 млрд долл. США к 2030 году, отражая CAGR 7,51%.

Какой сегмент растет быстрее всего внутри сектора?

Инфраструктурное строительство лидирует в росте с CAGR 8,75% благодаря железнодорожному, дорожному и энергетическому строительству.

Какой город вносит наибольшую долю национальных расходов на строительство?

Хошимин держит 35,67% стоимости 2024 года, движимый проектами метро и городского обновления.

Как современные методы строительства завоевывают позиции?

Сборное строительство и BIM-управляемая координация растут с CAGR 9,87%, поскольку девелоперы стремятся к более быстрой и безопасной доставке.

Последнее обновление страницы: