Размер и доля рынка машин для наполнения шприцов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.95 Миллиардов долларов США |

| Размер Рынка (2030) | 2.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка машин для наполнения шприцов от Mordor Intelligence

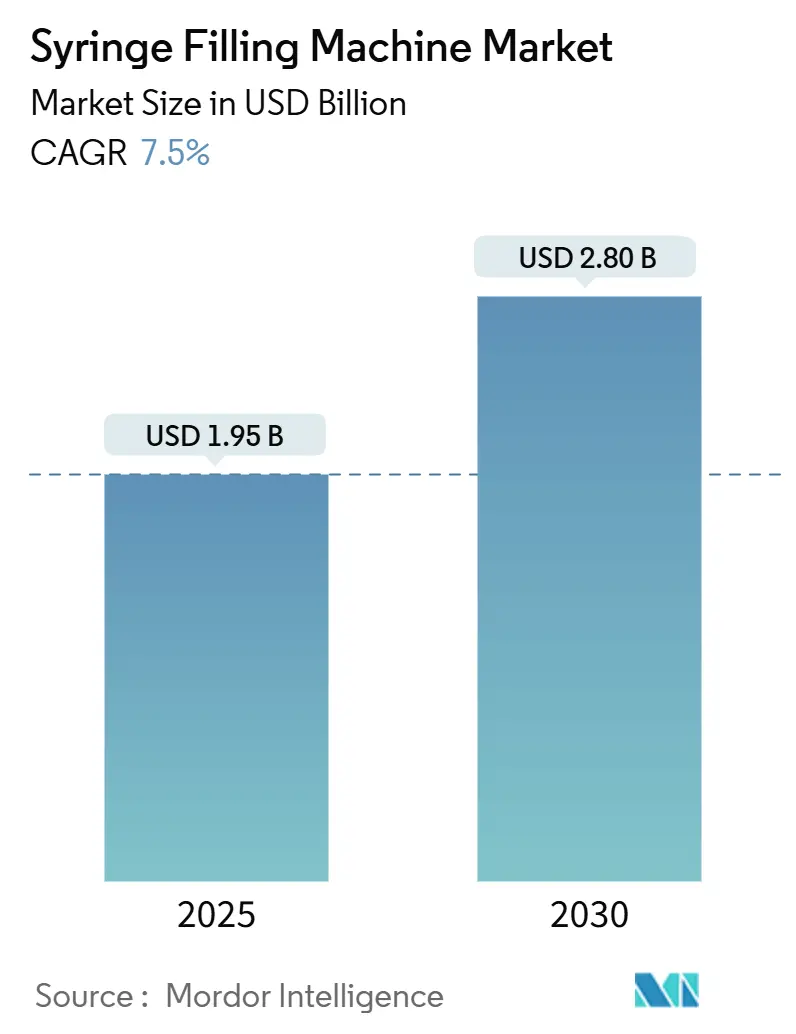

Размер рынка машин для наполнения шприцов достиг 1,95 млрд долл. США в 2025 году и, согласно прогнозам, вырастет до 2,80 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 7,5% в течение периода. Рост обусловлен быстрым внедрением фармацевтическим сектором автоматизированной асептической обработки в ответ на более строгие глобальные нормативные требования и расширяющийся портфель биопрепаратов, который требует точного заполнения без контаминации. Инвестиции в высокоскоростные коммерческие системы, внедрение готовых к использованию контейнеров и расширение контрактных производственных организаций продолжают расширять адресуемую базу рынка машин для наполнения шприцов. Расширение мощностей в Северной Америке, которое отвечает на проблемы качества, связанные с импортными шприцами, гармонизация регулирования в Азиатско-Тихоокеанском регионе и автоматизация больничных аптек еще больше усиливают спрос. В то же время консолидация среди ведущих поставщиков подчеркивает стратегическую важность вертикальной интеграции, интеллектуальной собственности и сервисных портфелей в защите конкурентных позиций.

Ключевые выводы отчета

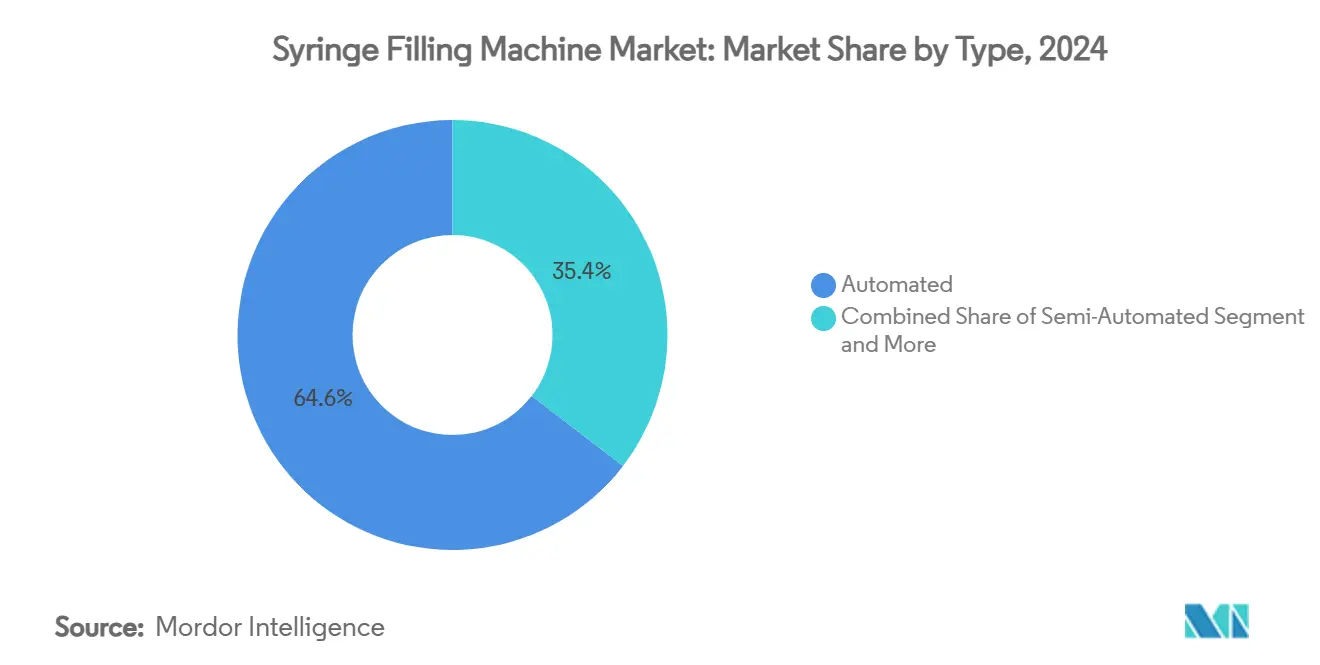

- По типу автоматизации автоматизированные системы лидировали с 64,58% доли рынка машин для наполнения шприцов в 2024 году, в то время как тот же сегмент развивается со среднегодовым темпом роста 9,67% до 2030 года.

- По технологии серво-поршневые системы заняли 44,56% доли размера рынка машин для наполнения шприцов в 2024 году и расширяются со среднегодовым темпом роста 10,17% до 2030 года.

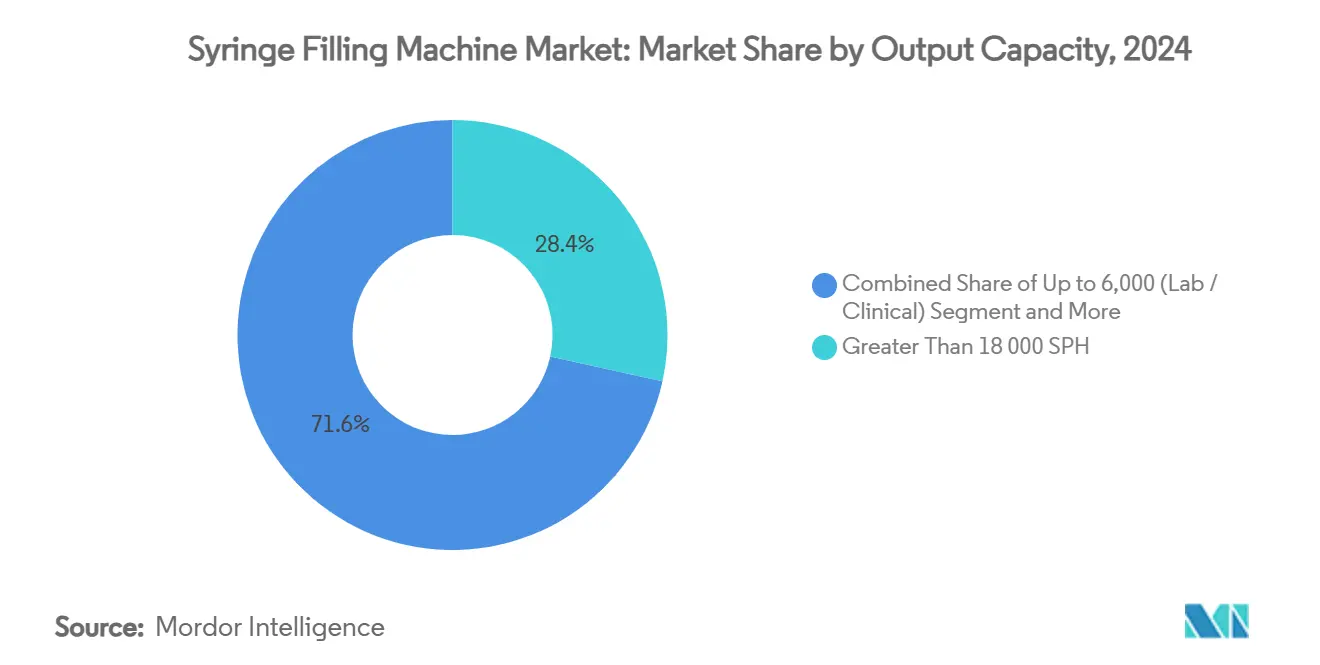

- По производительности высокоскоростные системы (>18 000 шприцов в час) занимали 28,45% доли в 2024 году; линии среднего масштаба (6 001-18 000 шприцов в час) растут быстрее всего со среднегодовым темпом роста 8,14% до 2030 года.

- По конечным пользователям фармацевтические производители составили 45,34% рынка машин для наполнения шприцов в 2024 году, тогда как больничные и составляющие аптеки демонстрируют наивысший рост со среднегодовым темпом роста 10,57% до 2030 года.

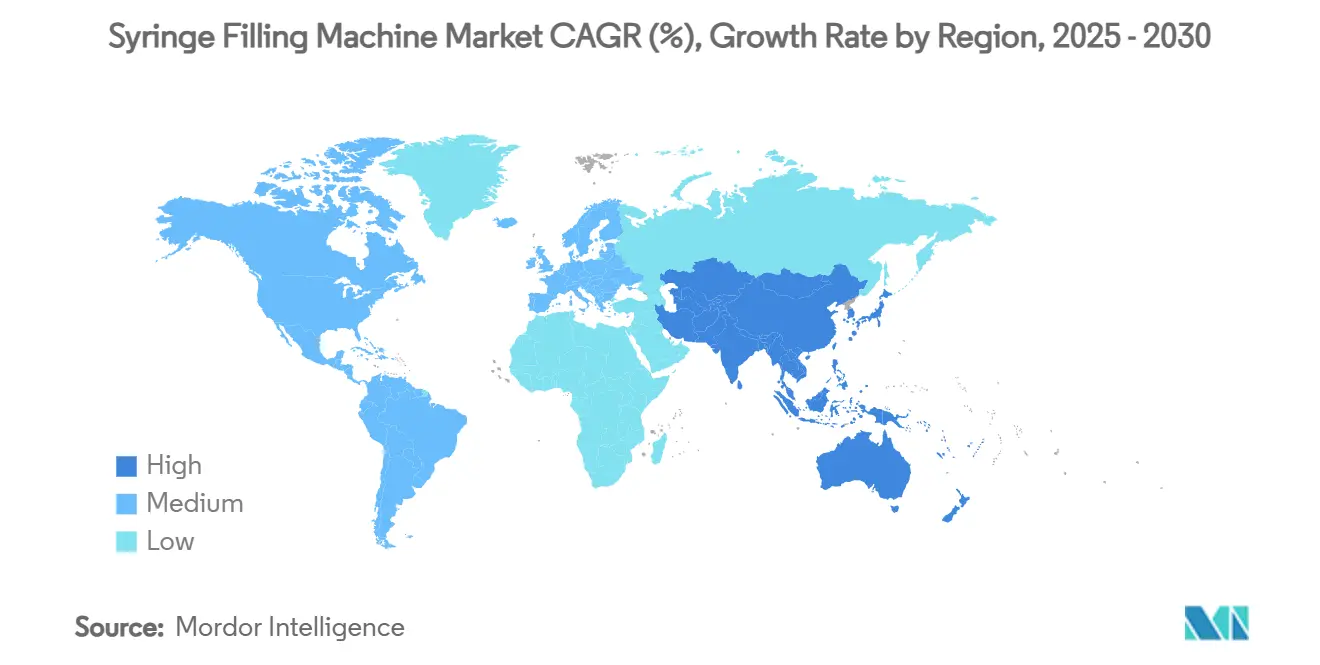

- По регионам Северная Америка доминировала с 42,89% доли в 2024 году, в то время как Азиатско-Тихоокеанский регион показывает самый сильный региональный среднегодовой темп роста 11,15% до 2030 года.

Тенденции и insights глобального рынка машин для наполнения шприцов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на предварительно заполненные шприцы | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Переход к высокоскоростным автоматизированным линиям fill-finish для биопрепаратов | +1.5% | Глобально, ядро в Азиатско-Тихоокеанском регионе с распространением в Северную Америку | Долгосрочный (≥ 4 лет) |

| Внедрение готовых к использованию (RTU) форматов вложенных шприцов | +1.2% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Строгий регулятивный фокус на асептической точности | +1.0% | Глобально, с ранней реализацией в ЕС и США | Краткосрочный (≤ 2 лет) |

| Растущий аутсорсинг CMO среди малых биотехнологических фирм | +0.8% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Предиктивное обслуживание на базе ИИ для сокращения простоев | +0.7% | Северная Америка и Европа, глобальное расширение | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на предварительно заполненные шприцы

Повышенное удобство для пациентов, снижение риска контаминации и регулятивное поощрение продолжают смещать доставку инъекционных лекарств в сторону предварительно заполненных шприцов. BD увеличила мощности по производству стеклянных шприцов Neopak XtraFlow в семь раз на заводе в Ле-Пон-де-Кле для поддержки высоковязких биопрепаратов, подтверждая растущее промышленное внедрение.[1]BD, "BD and Ypsomed Collaborate to Advance Self-Injection Systems for High-Viscosity Biologics," news.bd.com Сотрудничество между BD и Ypsomed, которое объединяет шприцы XtraFlow с автоинжекторами, подчеркивает совместную разработку платформ устройств. Производители оборудования, поставляющие серво-поршневые системы, оптимизированные для вложенных, предварительно стерилизованных форматов, получают значительное преимущество, поскольку производители требуют уровней обеспечения стерильности, превышающих традиционные линии для флаконов. Предпочтение больничных аптек предварительно заполненных единиц, которые упрощают введение у постели больного, еще больше стимулирует рынок машин для наполнения шприцов.

Переход к высокоскоростным автоматизированным линиям fill-finish для биопрепаратов

Биопрепараты теперь представляют одну пятую фармацевтических продаж и требуют бережного, безконтаминационного обращения. WuXi Biologics достигла 99,5% приемки качества на роботизированной рабочей ячейке SA25 от Cytiva, которая заполняет флаконы, шприцы и картриджи в закрытых условиях. Появление подкожных инъекций большого объема до 20 мл делает упор на объемной точности в течение продолжительных циклов. При том, что к 2028 году контрактные производители, по прогнозам, будут держать 54% глобальных мощностей биопрепаратов, универсальные высокопроизводительные системы, которые пересекают множественные юрисдикции, получают тракцию.

Внедрение готовых к использованию (RTU) форматов вложенных шприцов

Пересмотры Приложения 1 EU GMP подчеркивают RTU контейнеры как эффективный инструмент контроля контаминации, побуждая к переосмыслению fill-finish помещений вокруг предварительно стерилизованных гнезд.[2]PDA, "GMP Annex 1 Implementation," pda.org Линия MLD Advanced от Syntegon обрабатывает RTU гнезда со скоростью 400 шприцов в минуту с бесконтактной передачей и интегрированным взвешиванием для документации. Исследования случаев Groninger показывают трехкратный прирост мощности для Merz Pharma после перехода на решения flexfill RTU. Уменьшенные площади помещений и упрощенная валидация делают RTU технологию привлекательной для меньших биотехнологических фирм с ограниченными чистыми помещениями.

Строгий регулятивный фокус на асептической точности

EMA уточнила максимальные уровни биозагрузки 10 КОЕ/100 мл и одобрила быстрые микробиологические методы, поднимая количественные планки производительности для линий наполнения. Мониторинг частиц 5 мкм в реальном времени в зонах Grade A/B и руководство FDA по скорости воздушного потока заставляют производителей оборудования усиливать экологические контроли и регистрацию данных. Платформы, встраивающие модули управления качественными рисками и трендовую аналитику, удовлетворяют расширяющееся бремя документации и обеспечивают более быстрые одобрения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты на валидацию | -1.2% | Глобально, особенно влияющие на развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Ограниченная гибкость устаревшего оборудования | -0.8% | Северная Америка и Европа со стареющей инфраструктурой | Среднесрочный (2-4 года) |

| Нехватка квалифицированных операторов на развивающихся рынках | -0.6% | Ядро АТЭС, распространение в МВА и Южную Америку | Долгосрочный (≥ 4 лет) |

| Давление устойчивости на одноразовые пути для жидкостей | -0.4% | Европа и Северная Америка, глобальное расширение | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на валидацию

Современные системы наполнения шприцов часто превышают 2 миллиона долларов США, а полная валидация может растянуться на 18 месяцев, отпугивая меньшие фирмы. Argonaut Manufacturing Services выделила 45 миллионов долларов США на новое асептическое производство в Карлсбаде,[3]Business Wire, "Argonaut Manufacturing Services Expands Aseptic Pharmaceutical Fill-Finish Capabilities," via.ritzau.dk иллюстрируя финансовую тяжесть конкурентного входа. Растущие цены на сырье-сталь превышает 800 долларов США за тонну-и тарифные воздействия, о которых сообщает West Pharmaceutical, раздувают проектные бюджеты. Строительство чистых помещений, обучение персонала и платформы цифровой документации еще больше повышают общую стоимость владения.

Ограниченная гибкость устаревшего оборудования

Старые системы, ориентированные на флаконы, не могут вместить RTU гнезда или высоковязкие биопрепараты, заставляя заменять или проводить обширные модернизации. Больничные аптеки, которые сохранили 14-летние дозирующие роботы, испытали эскалацию отказов, побуждая к полным обновлениям. Интеграционные разрывы между устаревшим оборудованием и современным программным обеспечением управления качеством добавляют риск соответствия. Перестройка портфеля Nordson, включая продажи, подчеркивает потребность поставщиков сосредоточиться на адаптируемых технологиях.

Анализ сегментов

По типу: автоматизация движет трансформацией рынка

Автоматизированные платформы составили 64,58% рынка машин для наполнения шприцов в 2024 году, и сегмент растет со среднегодовым темпом роста 9,67% к 2030 году, поскольку регуляторы продвигают процессы без контаминации. Конвергенция высокой доли рынка и высокого роста позиционирует автоматизацию как доминирующую парадигму. Ручные и полуавтоматические установки сохраняются там, где гибкость партий превосходит пропускную способность, однако их релевантность уменьшается в cGMP средах, которые все больше благоприятствуют закрытым роботизированным модулям.

Подъем автоматизации питается обновлениями Приложения 1, поощряющими закрытые системы, которые ограничивают человеческий контакт. Установки, такие как рабочие ячейки SA25 от Cytiva в WuXi Biologics, достигают 99,5% приемки, подтверждая преимущества производительности и соответствия. Больничные аптеки распространяют ту же логику, принимая роботов IntelliFill IV, которые резко сокращают ошибки подготовки медикаментов. Поскольку эти достижения становятся отраслевыми ожиданиями, автоматизированные единицы закрепляют свою роль на рынке машин для наполнения шприцов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: серво-приводные системы лидируют в инновациях

Серво-поршневая технология контролировала 44,56% размера рынка машин для наполнения шприцов в 2024 году и продвигается со среднегодовым темпом роста 10,17%. Превосходный объемный контроль через вязкости, особенно для богатых белками биопрепаратов, движет принятием. Перистальтические насосы все еще обслуживают чувствительные к сдвигу составы, в то время как системы время-давление и гравитационные остаются в унаследованных нишах.

MLD Advanced от Syntegon использует серво-точность для достижения 400 шприцов в минуту и документирования каждой дозы для регуляторов. PICO Nexμs от Nordson сочетает серво-струи с предиктивной аналитикой, иллюстрируя конвергенцию механической точности и цифрового надзора. Патентные заявки, описывающие двухступенчатые профили силы, свидетельствуют о непрерывных достижениях в тонкости серво-приведения.

По производительности: системы среднего масштаба набирают обороты

Высокоскоростные линии, превышающие 18 000 шприцев в час, удерживали 28,45% доли рынка в 2024 году. Тем не менее, единицы среднего масштаба (6 001-18 000 шприцев в час) демонстрируют самый быстрый среднегодовой темп роста 8,14%, поскольку производители жонглируют коммерческими прогонами с меньшими партиями биопрепаратов. Лабораторные системы адресуют исследования ранней стадии, где объемные требования остаются скромными.

Коммерческая линия Vetter, которая заполняет 800 RTU шприцов в минуту под RABS, демонстрирует повышенную производительность в рамках отпечатка среднего масштаба. Гибкий дизайн поддерживает частые изменения формата без продолжительного простоя, соответствуя эволюционирующим портфелям продуктов. Больницы развертывают аналогичную мощность в автоматизированных центрах дозирования, которые обрабатывают тысячи доз ежедневно, подчеркивая широту спроса среднего масштаба.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больничные аптеки движут рост

Фармацевтические производители заняли 45,34% доли рынка машин для наполнения шприцов в 2024 году, укрепленные укоренившейся инфраструктурой и блокбастерными конвейерами. Тем не менее, больничные и составляющие аптеки растут быстрее всего со среднегодовым темпом роста 10,57%. Автоматизация сокращает затраты на труд, смягчает ошибки и соответствует мандатам прослеживаемости для составных стерильных препаратов.

Больничный центр Северного Люксембурга получил 4 миллиона евро прироста эффективности после принятия автоматизированного дозирования, демонстрируя финансовые стимулы. Университетская больница Хельсинки управляет 80 000 SKU, используя NewIcon Mega-Fixu, сочетая мониторинг запасов в реальном времени с соответствием GMP. Поставщики тонко настраивают интерфейсы и отслеживание партий на больничные рабочие потоки, расширяя проникновение.

Анализ географии

Северная Америка сохранила 42,89% доли рынка машин для наполнения шприцов в 2024 году на основе внутренних расширений мощностей и регулятивной бдительности, которая благоприятствует местному снабжению. Повышение производства шприцов в США компанией BD ответило прямо на предупреждения FDA об импортированных устройствах, иллюстрируя политически движимое решоринг. Региональные производители, такие как Nordson, пионируют предиктивное обслуживание и особенности Индустрии 4.0, встраивая конкурентные технологические преимущества. Сделки консолидации-покупка Atrion компанией Nordson за 800 миллионов долларов США-указывают на доступный капитал и стратегический драйв для глубины портфеля.

Европа поддерживает значительное присутствие через регулятивное лидерство. Пересмотры Приложения 1 направляют глобальные асептические нормы, и производители оборудования, такие как Syntegon, адаптируют предложения к требованиям готовых к использованию, достигая производительности 400 единиц в минуту, удовлетворяя бесконтактным императивам. Инвестиции Nipro в завод в Мюннерштадте расширяют европейское снабжение PFS и подчеркивают устойчивые практики, такие как энергоэффективные линии мойки. Проекты цифровых двойников, поддерживаемые грантами ISPE и исследований ЕС, иллюстрируют инновационную экосистему региона.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 11,15% к 2030 году. Стандарты NMPA Китая YY 1001-2024 формируют строгие метрики качества шприцов, способствуя внутреннему спросу на соответствующие. WuXi Biologics достигла выпуска GMP всего за 15 месяцев после покупки рабочей ячейки SA25, подчеркивая региональную скорость исполнения. Samsung Biologics и Daiichi Sankyo заголовки многомиллиардных расширений, которые будут закреплять 45% глобальных мощностей биопрепаратов в Азии к 2028 году. В сочетании с правительственными стимулами эти инвестиции закрепляют Азиатско-Тихоокеанский регион как ключевой хаб для рынка машин для наполнения шприцов.

Конкурентная среда

Фрагментация рынка сосуществует с растущей консолидацией. Технологическая дифференциация, регулятивная профессия и широта сервиса превосходят чистый производственный масштаб. Приобретение BD подразделения Critical Care компании Edwards Lifesciences за 4,2 миллиарда долларов США усиливает вертикальную интеграцию, нацеленную на поставку устройств, расходных материалов и решений для наполнения под одной крышей. Syntegon фокусируется на RTU оборудовании, в то время как Cytiva продвигает роботизированные рабочие ячейки, которые доставляют почти идеальные показатели приемки, подчеркивая пути специализации.

Патентная активность кластеризуется вокруг серво-приведения и дизайна одноразовых модулей, иллюстрируя конвейер инкрементальных, но коммерчески релевантных инноваций. Игроки среднего рынка используют нишевую экспертизу-например, системы flexfill от Groninger-чтобы захватить контракты биотехнологий и больниц, где ловкость превосходит объем. Между тем, поставщики автоматизации, такие как ARxIUM и NewIcon, адресуют нижестоящие больничные потребности, расширяя конкурентную арену за пределы традиционных поставщиков фармацевтического оборудования.

Стратегические партнерства процветают, поскольку фирмы ищут полные решения. BD сотрудничает с Ypsomed по высоковязким автоинжекторам, объединяя контейнерную науку с технологией доставки. Приобретение Sarong группой IMA расширяет возможности термоформования и суппозиториев, которые дополняют линии fill-finish. Изменчивая конкурентная среда вознаграждает компании, которые интегрируют цифровую аналитику, RTU совместимость и сервисные контракты для углубления привязки клиентов.

Лидеры индустрии машин для наполнения шприцов

-

Nordson Corporation

-

Romaco Group

-

Added Pharma B.V.

-

OPTIMA packaging group GmbH

-

Automated Systems of Tacoma (AST)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025: Syntegon запустила наполнительную машину MLD Advanced, адаптированную для RTU вложенных шприцов, достигающую 400 шприцов/мин с интегрированным взвешиванием.

- Май 2025: Nipro расширила производство шприцов в Мюннерштадте, добавив линии и наняв 100 сотрудников.

- Апрель 2025: West Pharmaceutical Services повысила прогнозы несмотря на 10 миллионов долларов США тарифного воздействия.

- Февраль 2025: Argonaut Manufacturing Services обеспечила 45 миллионов долларов США для увеличения асептических мощностей fill-finish.

Объем отчета глобального рынка машин для наполнения шприцов

Машина для наполнения шприцов заполняет предварительно стерильные шприцы желаемым лекарством. Она также позволяет пользователю партионно заполнять шприцы для таких индустрий, как фармацевтическая и больничная аптека. Этот отчет сегментирует рынок по типу (автоматизированные, полуавтоматизированные, ручные), отрасли конечного пользователя (фармацевтическая, CDMO и другие отрасли конечных пользователей) и географии.

| Автоматизированные |

| Полуавтоматизированные |

| Ручные / Настольные |

| Серво-поршневые |

| Перистальтические насосы |

| Время-давление / Объемные |

| Вакуумные / Гравитационные |

| До 6 000 (лабораторные/клинические) |

| 6 001 - 18 000 (средний масштаб) |

| Свыше 18 000 (коммерческие высокоскоростные) |

| Фармацевтические производственные компании |

| Биотехнологические компании |

| Контрактные организации разработки и производства (CDMO) |

| Больничные и составляющие аптеки |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Нидерланды | ||

| Швейцария | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Таиланд | ||

| Малайзия | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| По типу | Автоматизированные | ||

| Полуавтоматизированные | |||

| Ручные / Настольные | |||

| По технологии | Серво-поршневые | ||

| Перистальтические насосы | |||

| Время-давление / Объемные | |||

| Вакуумные / Гравитационные | |||

| По производительности (шприцев в час) | До 6 000 (лабораторные/клинические) | ||

| 6 001 - 18 000 (средний масштаб) | |||

| Свыше 18 000 (коммерческие высокоскоростные) | |||

| По конечным пользователям | Фармацевтические производственные компании | ||

| Биотехнологические компании | |||

| Контрактные организации разработки и производства (CDMO) | |||

| Больничные и составляющие аптеки | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Нидерланды | |||

| Швейцария | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Индонезия | |||

| Таиланд | |||

| Малайзия | |||

| Остальная Азиатско-Тихоокеанская область | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Колумбия | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка машин для наполнения шприцов?

Рынок машин для наполнения шприцов составляет 1,95 млрд долл. США в 2025 году и, по прогнозам, достигнет 2,80 млрд долл. США к 2030 году.

Какой тип автоматизации занимает наибольшую долю?

Автоматизированные системы наполнения шприцов лидируют с 64,58% доли в 2024 году и продолжают быстро расти со среднегодовым темпом роста 9,67%.

Почему серво-поршневые машины пользуются высоким спросом?

Они обеспечивают точный объемный контроль в широком диапазоне вязкости, занимая 44,56% доли рынка в 2024 году и растущие со среднегодовым темпом роста 10,17%.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион показывает наивысший региональный среднегодовой темп роста 11,15% до 2030 года на основе гармонизации регулирования и крупных расширений мощностей.

Последнее обновление страницы: