Объем рынка кормовых семян Южной Америки

| Период исследования | 2016 - 2030 | |

| Размер Рынка (2024) | 541.86 миллиона долларов США | |

| Размер Рынка (2030) | 695.22 миллиона долларов США | |

| Наибольшая доля по технологии разведения | Гибриды | |

| CAGR (2024 - 2030) | 4.24 % | |

| Наибольшая доля по странам | Бразилия | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка кормовых семян Южной Америки

Объем рынка кормовых семян в Южной Америке оценивается в 541,86 миллиона долларов США в 2024 году и, как ожидается, достигнет 695,22 миллиона долларов США к 2030 году, при этом среднегодовой темп роста составит 4,24% в течение прогнозируемого периода (2024-2030 годы).

- Люцерна является крупнейшим урожаем: Люцерна является одним из основных кормов, пользующихся высоким спросом в регионе со стороны молочных фермеров на корм для животных из-за ее высокой питательной ценности, короткого срока хранения и высоких вкусовых качеств.

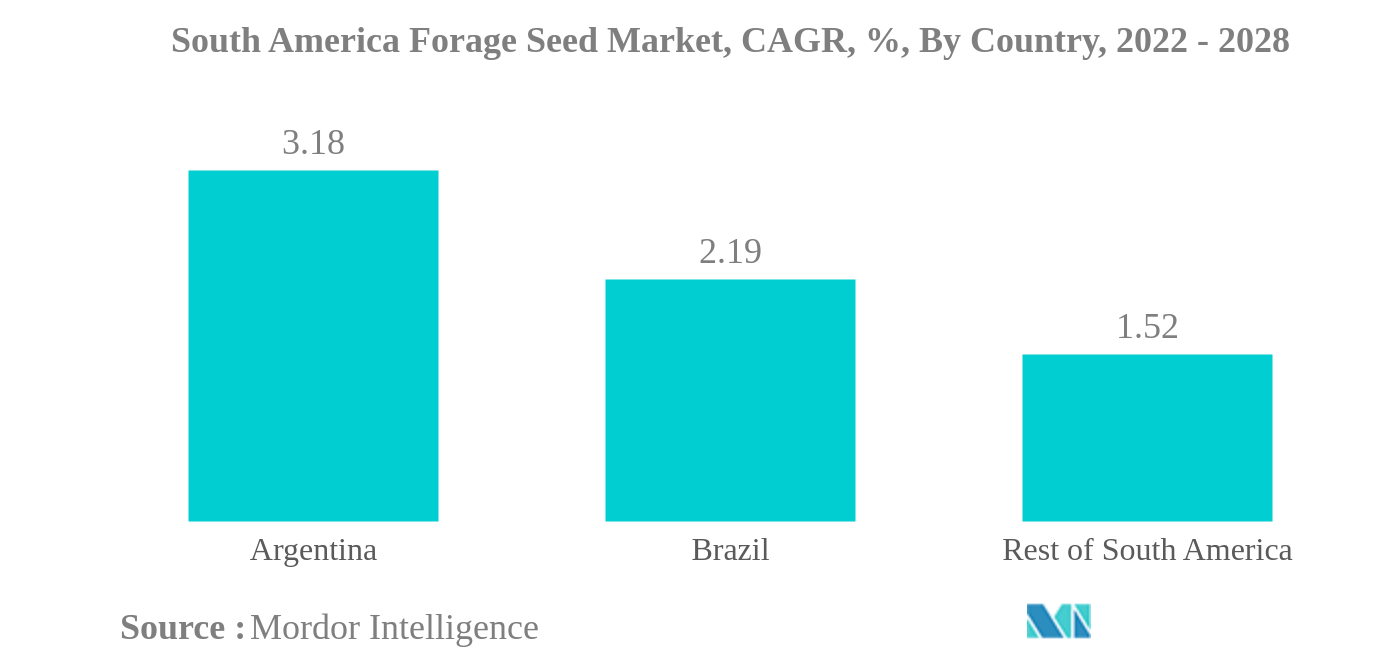

- Бразилия является крупнейшей страной: высокая доля Бразилии обусловлена ростом поголовья крупного рогатого скота в стране, государственной поддержкой животноводов и более высоким коэффициентом замены семян.

- Люцерна — самая быстрорастущая культура: высокий спрос на люцерну обусловлен высоким содержанием белка, и ее можно использовать как свежий корм, так и в качестве сена. Также его можно собирать 10-12 раз за сезон.

- Аргентина является самой быстрорастущей страной: Аргентина является крупнейшим производителем люцерны в Южной Америке из-за высокого спроса на люцерну в качестве сена со стороны животноводов и высокой прибыльности для производителей.

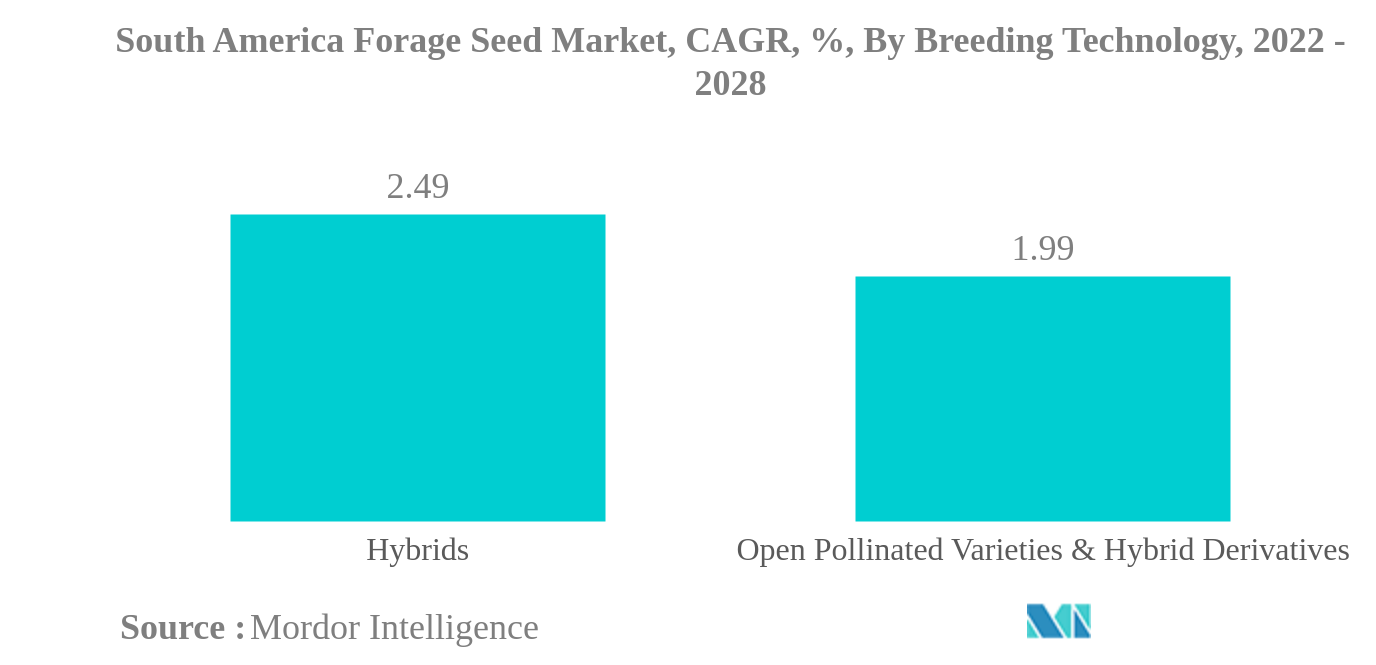

Гибриды – крупнейшая технология селекции

- В Южной Америке общая площадь посевов кормовых культур в 2021 году составила 9,02 млн га, что в 2016 году составило около 7,3 млн га. Это увеличение почти на 24% с 2016 по 2021 год, что связано с увеличением спрос на корма для животных.

- В 2021 году доля Южной Америки на мировом рынке семян кормов составила 9,3%, что связано с увеличением производства на экспорт в соседние страны в качестве сырья для производства кормов.

- Бразилия является крупнейшим потребителем гибридных семян для выращивания кормов, на долю которой в 2021 году придется 70,5% от общей площади производства гибридных кормов в Южной Америке. Однако проникновение трансгенных гибридов больше в Аргентине.

- Некоторые скотоводы отдают предпочтение кормовым культурам, полученным с использованием нетрансгенных гибридных семян, поскольку они легко усваиваются скотом и продуктивность кукурузы высока, а кукурузный силос используется для производства кукурузного этанола в Бразилии, что приводит к тому, что он становится Самая быстрорастущая культура среди гибридных кормов.

- Среди стран Южной Америки доля кормовых культур, выращиваемых с использованием семян открытоопыляемых сортов и гибридных производных, составляет примерно 26,1% от общей рыночной стоимости семян кормов. В значительной степени этому способствуют аборигенные травы видов Braccharia.

- Виды Braccharia выращиваются либо в диком виде, либо в качестве покровных культур, либо в качестве севооборота для фермеров в период между двумя сезонами, что способствует круговороту питательных веществ. Таким образом, объемы OPV растут в прогнозируемый период из-за этих факторов. Однако коммерческое выращивание осуществляется гибридами и ГМ-сортами, которые требуют меньших затрат и большей производительности, среднегодовой темп роста которых в Южной Америке будет составлять 2,4% в прогнозируемый период с 2022 по 2028 год.

Бразилия – самая большая страна

- Бразилия является крупнейшей страной на южноамериканском рынке семян кормовых культур из-за увеличения спроса на продукцию говядины, увеличения поголовья скота и программ государственной поддержки выращивания кормовых культур.

- По данным Министерства сельского хозяйства США, ожидается, что производство говядины в Бразилии вырастет с 2020 по 2028 год из-за увеличения доступности крупного рогатого скота и повышения рентабельности боен. Согласно исследованию консалтинговой фирмы DSM, поголовье домашнего скота в Бразилии в 2020 году составило 6,19 миллиона, что на 6% больше, чем в 2019 году. Увеличение поголовья увеличит спрос на мясо в стране и поможет увеличить производство мяса. кормовые культуры в Бразилии.

- Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Аргентине составит 3,2%, поскольку она является вторым по величине потребителем говядины в мире с годовым потреблением 55 кг на человека. В 2019 году в Аргентине действовало около 400 боен. За последние несколько лет инвестиции в промышленность выросли в сторону увеличения убойных мощностей из-за увеличения потребления. Таким образом, спрос на корма увеличится и будет способствовать росту рынка Южной Америки в течение прогнозируемого периода.

- Остальная часть Южной Америки имеет наименьшую долю в регионе из-за некачественных семян, доступных в этих странах, но лиано Колумбии и Венесуэлы являются крупными торговыми центрами животноводства в Южной Америке. Таким образом, ожидается, что спрос на семена в течение прогнозируемого периода будет расти.

- Поэтому государственная поддержка в финансировании выращивания кормовых культур и увеличения поголовья скота будет способствовать росту рынка в прогнозируемый период.

Обзор отрасли кормовых семян Южной Америки

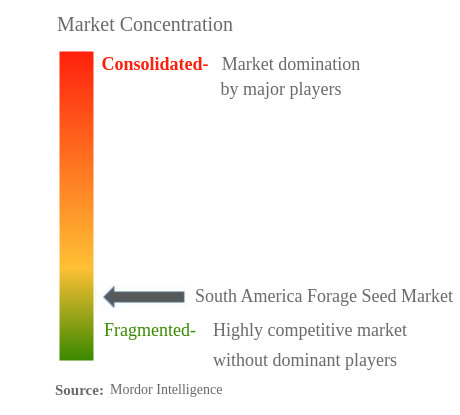

Рынок кормовых семян Южной Америки фрагментирован пять крупнейших компаний занимают 28,37%. Основными игроками на этом рынке являются Advanta Seeds - UPL, Bayer AG, DLF, Peman и Royal Barenbrug Group (в алфавитном порядке).

Лидеры рынка кормовых семян Южной Америки

Advanta Seeds - UPL

Bayer AG

DLF

Peman

Royal Barenbrug Group

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка кормовых семян Южной Америки

- Июль 2020 г . Royal Barenbrug Group открыла в Неймегене новую лабораторию по разработке решений для климатически устойчивых трав с использованием семенной технологии. Новая лаборатория является одним из трех Центров передового опыта по улучшению семян в отделе исследований и разработок компании.

- Сентябрь 2018 г . Barenbrug Group начала бизнес по улучшению семян в дополнение к ведущим мировым исследованиям и разработкам в области генетики трав и кормовых бобовых. Предприятия по улучшению семян еще больше способствовали созданию ценности для клиентов по всему миру.

Отчет о рынке кормовых семян Южной Америки – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площадь под возделыванием

- 4.2 Самые популярные черты

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Технология разведения

- 5.1.1 Гибриды

- 5.1.1.1 Нетрансгенные гибриды

- 5.1.1.2 Трансгенные гибриды

- 5.1.1.2.1 Устойчивость к гербицидам

- 5.1.1.2.2 Другие черты

- 5.1.2 Открытоопыляемые сорта и гибридные производные

- 5.2 Обрезать

- 5.2.1 Люцерна

- 5.2.2 Кормовая кукуруза

- 5.2.3 Кормовое сорго

- 5.2.4 Другие кормовые культуры

- 5.3 Страна

- 5.3.1 Аргентина

- 5.3.2 Бразилия

- 5.3.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компании

- 6.4.1 Advanta Seeds - UPL

- 6.4.2 Bayer AG

- 6.4.3 Deutsche Saatveredelung AG

- 6.4.4 DLF

- 6.4.5 Groupe Limagrain

- 6.4.6 KWS SAAT SE & Co. KGaA

- 6.4.7 Northstar Seed Ltd.

- 6.4.8 Peman

- 6.4.9 Royal Barenbrug Group

- 6.4.10 S & W Seed Co.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ SEEDS

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Размер мирового рынка и DRO

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли кормовых семян Южной Америки

Гибриды, открытоопыляемые сорта и гибридные производные рассматриваются как сегменты технологии селекции. Люцерна, кормовая кукуруза, кормовое сорго покрываются сегментами Урожай. Аргентина и Бразилия представлены сегментами по странам.| Гибриды | Нетрансгенные гибриды | |

| Трансгенные гибриды | Устойчивость к гербицидам | |

| Другие черты | ||

| Открытоопыляемые сорта и гибридные производные | ||

| Люцерна |

| Кормовая кукуруза |

| Кормовое сорго |

| Другие кормовые культуры |

| Аргентина |

| Бразилия |

| Остальная часть Южной Америки |

| Технология разведения | Гибриды | Нетрансгенные гибриды | |

| Трансгенные гибриды | Устойчивость к гербицидам | ||

| Другие черты | |||

| Открытоопыляемые сорта и гибридные производные | |||

| Обрезать | Люцерна | ||

| Кормовая кукуруза | |||

| Кормовое сорго | |||

| Другие кормовые культуры | |||

| Страна | Аргентина | ||

| Бразилия | |||

| Остальная часть Южной Америки | |||

Определение рынка

- Коммерческие семена - Для целей настоящего исследования в объем исследования были включены только коммерческие семена. Семена, сохраненные на фермах и не имеющие коммерческой маркировки, исключены из сферы охвата, даже несмотря на то, что небольшой процент семян, сохраненных на фермах, обменивается между фермерами на коммерческой основе. В сферу охвата также не входят вегетативно воспроизводимые культуры и части растений, которые могут продаваться на рынке в коммерческих целях.

- Посевная площадь - При расчете посевных площадей под разными культурами учитывалась валовая посевная площадь. По данным Продовольственной и сельскохозяйственной организации (ФАО), также известная как убранная площадь, она включает в себя общую площадь, посевную под определенной культурой в разные сезоны.

- Коэффициент замены семян - Коэффициент замены семян — это процент засеянной площади от общей площади сельскохозяйственных культур, засеянных в сезоне с использованием сертифицированных/качественных семян, отличных от семян, сохраненных на ферме.

- Защищенное выращивание - В отчете защищенное выращивание определяется как процесс выращивания сельскохозяйственных культур в контролируемой среде. Сюда входят теплицы, теплицы, гидропоника, аэропоника или любая другая система выращивания, которая защищает урожай от любого абиотического стресса. Однако выращивание в открытом грунте с использованием пластиковой мульчи исключено из этого определения и включено в понятие открытое поле.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1 ОПРЕДЕЛИТЕ КЛЮЧЕВЫЕ ПЕРЕМЕННЫЕ: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении всего прогнозируемого периода.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки