Размер и доля рынка агрохимикатов Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 43.80 Миллиардов долларов США |

| Размер Рынка (2030) | 54.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.35% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка агрохимикатов Южной Америки от Mordor Intelligence

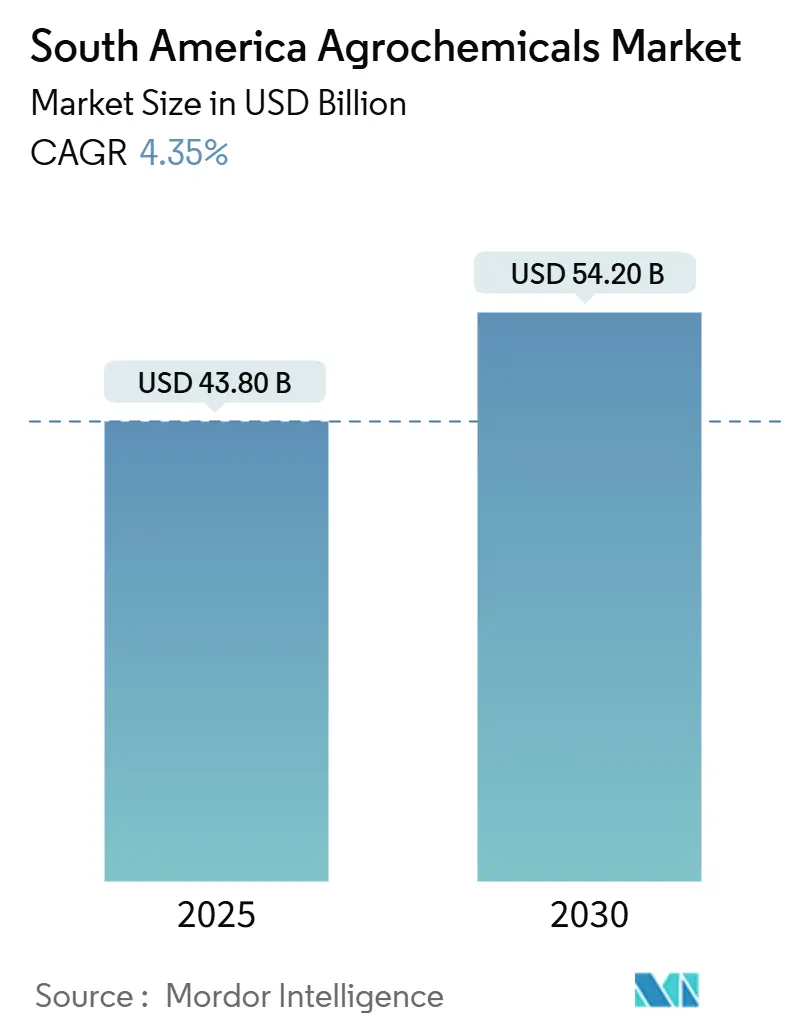

Размер рынка агрохимикатов Южной Америки оценивается в 43,80 млрд долларов США в 2025 году и, как ожидается, достигнет 54,20 млрд долларов США к 2030 году при среднегодовом темпе роста 4,35% в течение прогнозируемого периода. Расширение основывается на лидерстве региона в производстве сои, кукурузы и специализированного садоводства, подкрепленном растущим внедрением генетически модифицированных культур, инструментов точного применения и быстрым переходом к биологическим решениям. Бразилия сохраняет крупнейшую национальную позицию, а остальная часть Южной Америки демонстрирует самые быстрые темпы роста, поскольку они диверсифицируются в высокоценные культуры и современные системы ввода. Удобрения доминируют, отражая истощенные питательными веществами почвы, в то время как адъюванты демонстрируют самые быстрые прирост на фоне точного распыления и интеграции биологических и химических средств. Конкурентная интенсивность высока, поскольку четыре крупнейших поставщика занимают большую долю рынка, хотя волна биологических стартапов и цифровых платформ пересматривает баланс сил на рынке агрохимикатов Южной Америки. Валютные колебания, более жесткие правила по остаткам и логистические пробелы по-прежнему сдерживают краткосрочный импульс, даже несмотря на то, что долгосрочное расширение посевных площадей и спрос на ресурсы, связанные с углеродом, поднимают кривую возможностей рынка агрохимикатов Южной Америки.

Ключевые выводы отчета

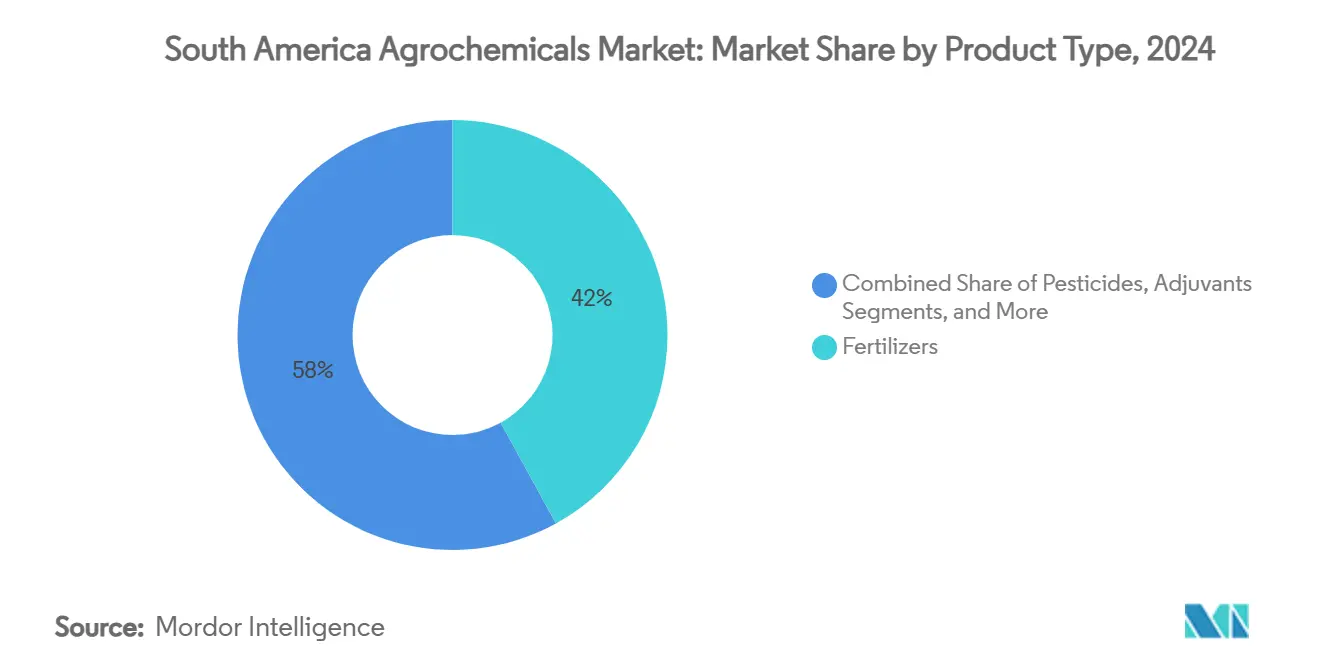

- По типу продукта удобрения лидировали с 42% долей выручки в 2024 году, в то время как адъюванты, по прогнозам, будут расширяться со среднегодовым темпом роста 6,0% до 2030 года.

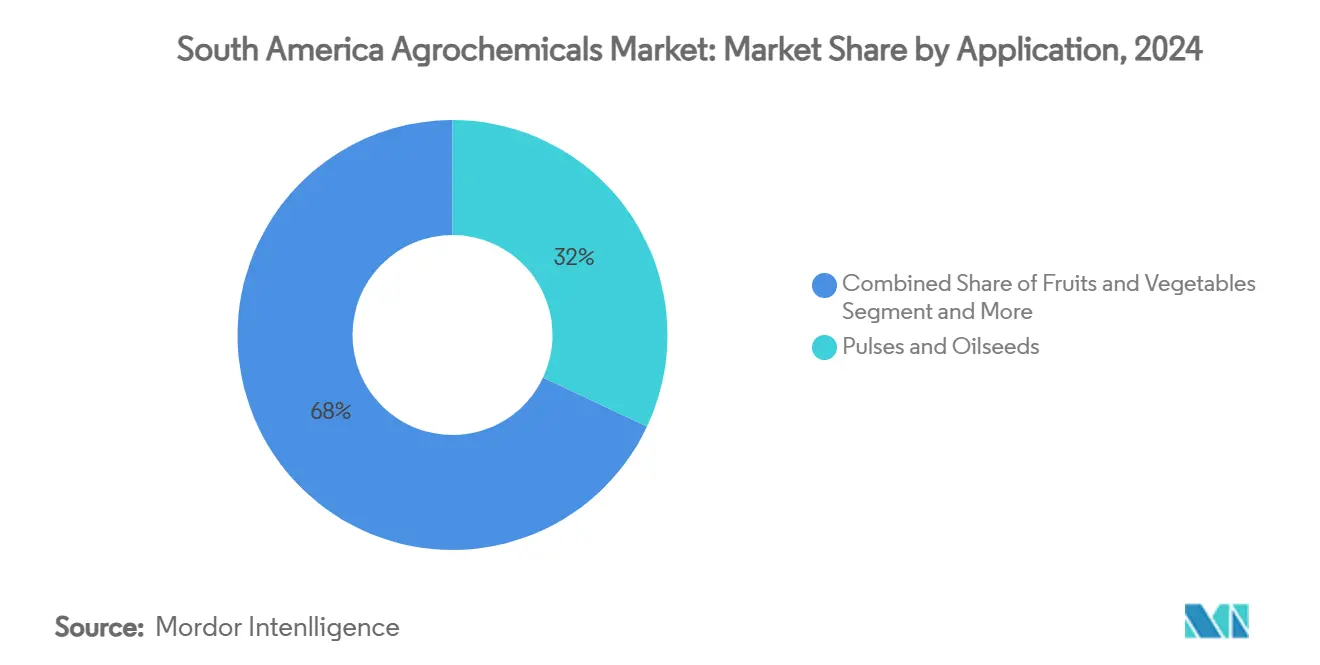

- По применению бобовые и масличные культуры составили 32% доли рынка агрохимикатов Южной Америки в 2024 году, тогда как фрукты и овощи движутся вперед со среднегодовым темпом роста 4,5% до 2030 года.

- По географии Бразилия занимала 63,0% доли рынка агрохимикатов Южной Америки в 2024 году, тогда как остальная часть Южной Америки должна расти со среднегодовым темпом роста 6,2% в течение прогнозируемого периода.

Тенденции и аналитические данные рынка агрохимикатов Южной Америки

Анализ влияния движущих сил

| Движущая сила | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на пестициды, обусловленный ГМ-культурами | +0.80% | Бразилия, Аргентина - ядро, распространение на Парагвай | Среднесрочный период (2-4 года) |

| Расширение посевных площадей сои и кукурузы | +1.20% | Бразилия, Аргентина, Парагвай с ранними успехами в Мату-Гросу, Санта-Фе | Долгосрочный период (≥ 4 лет) |

| Субсидируемый сельский кредит на агроресурсы | +0.60% | Бразилия доминирует, Аргентина - выборочные программы | Краткосрочный период (≤ 2 лет) |

| Рост эффективных удобрений, связанных с углеродными кредитами | +0.40% | Глобально с лидерством Бразилии, Аргентина - развивающийся рынок | Долгосрочный период (≥ 4 лет) |

| Внедрение смесей биологической защиты растений | +0.90% | Бразилия - ядро, Колумбия и Чили - развивающиеся рынки | Среднесрочный период (2-4 года) |

| Платформы точного земледелия, оптимизирующие нормы химикатов | +0.50% | Бразилия, Аргентина с технологическими центрами в Сан-Паулу, Буэнос-Айресе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на пестициды, обусловленный ГМ-культурами

Аргентина одобрила пять новых генетически модифицированных культур в 2024 году, упростив процедуры одобрения до шестимесячных циклов и укрепив свой статус третьего по величине производителя ГМ в мире с 25 миллионами гектаров [1]USDA Foreign Agricultural Service, "Argentina Agricultural Biotechnology Annual 2024," usda.gov . Признак Intacta2 Xtend в Бразилии уже охватывает 30% национальных посевных площадей сои и стимулирует спрос на гербицидные пакеты, которые сочетают глифосат, дикамбу и глюфосинат. Засухоустойчивая пшеница HB4, коммерциализированная в Аргентине, стимулирует дополнительные составы для защиты растений, адаптированные для новых пакетов устойчивости к гербицидам[2]Genetic Literacy Project, "HB4 Drought-Tolerant Wheat Commercialization," geneticliteracyproject.org. По всему региону биотехнологическая экспансия заставляет поставщиков агрохимикатов разрабатывать ротационные программы, смягчая резистентность при максимизации прироста урожайности. Полученные пакеты продуктов укрепляют лояльность к ресурсам, увеличивают пожизненную ценность на гектар и укрепляют премиальный сегмент рынка агрохимикатов Южной Америки.

Платформы точного земледелия, оптимизирующие нормы химикатов

Бразилия является домом для 875 высокотехнологичных фирм с сельскохозяйственными решениями, включая ИИ-робототехнику, микробиологию и дистанционное зондирование. Робот SOLIX компании Solinftec на солнечной энергии автономно исследует поля для выявления сорняков и рекомендует хирургическое распыление, сокращая объемы гербицидов при сохранении урожайности. ИИ-платформа CROPWISE компании Syngenta уже картографирует 70 миллионов га, централизуя данные о питательных веществах, вредителях и погоде для предписывающих планов полей. Гиперспектральные датчики теперь прогнозируют уровни азота и калия в режиме реального времени, позволяя размещение удобрений и стабилизаторов с переменной нормой, что сокращает сток. Препятствия в виде стоимости внедрения сохраняются, однако растущая нехватка рабочей силы и скачки цен на ресурсы подталкивают производителей к технологически обеспеченной эффективности. Эти инструменты усиливают обратную связь между состоянием урожая и потребностью в ресурсах, поддерживая потребление премиальных адъювантов, микронутриентов и биостимуляторов на рынке агрохимикатов Южной Америки.

Расширение посевных площадей сои и кукурузы

Примерно 70 миллионов акров деградированных бразильских пастбищ планируется к конверсии, что эквивалентно потенциальному увеличению пахотных земель на 35%. Аргентина ожидает 7% роста площадей под соей до 44 миллионов акров в цикле 2024-25, что является самым сильным ростом за восемь лет. Системы двойного урожая интенсифицируют использование пестицидов и удобрений, расширяя календарь опрыскиваний. Тем временем федеральный логистический план, нацеленный на 91% расширение железнодорожной сети к 2035 году, направлен на сокращение затрат на внутренние перевозки до 30%, повышая жизнеспособность отдаленных площадей. Эти структурные сдвиги расширяют установленную базу для поставщиков ресурсов и укрепляют видимость объемов для рынка агрохимикатов Южной Америки.

Внедрение смесей биологической защиты растений

Индустрия биологических ресурсов Бразилии играет выдающуюся роль на бразильском сельскохозяйственном рынке. Биоконтроль сои уже занимает 55% долю национальной стоимости биоконтроля, подпитываемый доказанным паритетом стоимости использования с химикатами и регулятивными быстрыми путями, созданными в рамках Национальной программы биоресурсов. Более половины бразильских производителей теперь применяют по крайней мере одно биорешение по сравнению с примерно 10% американских фермеров. Поскольку биологические средства интегрируются с адъювантами и низкосолевыми удобрениями, продуктовые линии сходятся, чтобы разблокировать новые потоки доходов на рынке агрохимикатов Южной Америки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более жесткая перерегистрация и ограничения по остаткам | -0.70% | Бразилия, Чили - регулятивное лидерство, Перу отстает | Среднесрочный период (2-4 года) |

| Волатильность цен на сырьевые товары, сдерживающая расходы | -1.10% | Бразилия, Аргентина - основное воздействие, Парагвай уязвим | Краткосрочный период (≤ 2 лет) |

| Логистические узкие места во внутренних регионах на импортных потоках | -0.40% | Внутренние регионы Бразилии, инфраструктурные пробелы Аргентины | Долгосрочный период (≥ 4 лет) |

| Резистентность к гербицидам, увеличивающая затраты на переключение | -0.60% | Бразилия, Аргентина - широко распространено, Колумбия - развивающийся рынок | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Более жесткая перерегистрация и ограничения по остаткам

Чили ввело более строгие максимальные лимиты остатков через Декрет 47/2024, действующий с мая 2025 года, повышая затраты на соответствие для составителей формул и экспортеров. Обновленный закон о пестицидах Бразилии ускоряет одобрения, но усиливает экологический надзор, бросая вызов малым регистрантам. Перу продолжает авторизовать химические вещества, запрещенные в Европе, нарушая регулятивное согласование через андские торговые маршруты. Более широкая резистентность фунгицидов в бразильских патотипах сои также заставляет власти пересматривать мандаты на ротацию способов действия. Вместе эти меры повышают расходы на генерацию данных, продлевают сроки выхода на рынок и могут задержать новые активности, оказывая давление на рынок агрохимикатов Южной Америки в переходный период.

Волатильность цен на сырьевые товары, сдерживающая расходы

Котировки кукурузы в бразильском центре Рондонополис выросли на 85% год к году в начале 2025 года, рискуя 22% подъемом продовольственной инфляции и ограничивая ликвидность производителей. Затраты на производство сои достигли 782 долларов США/гектар, превосходя американские и аргентинские бенчмарки, поскольку цены на удобрения и пестициды остаются высокими. Федеральная приостановка новых субсидируемых займов в рамках Плана урожая 2024/25 лишает фермеров почти 50 миллиардов реалов в низкопроцентном кредите. Более слабая местная валюта увеличивает стоимость номинированных в долларах ресурсов, но одновременно поддерживает экспортные доходы, заставляя производителей перебалансировать расходы и иногда откладывать несущественные химические покупки. Такой бюджетный стресс может временно замедлить оборот единиц на рынке агрохимикатов Южной Америки до стабилизации валют, кредитных линий и цен на урожай.

Сегментный анализ

По типу продукта: удобрения сохраняют масштаб, а биологические средства растут

Удобрения обеспечили 42% доли рынка агрохимикатов Южной Америки в 2024 году, поддерживаемые бедными питательными веществами тропическими почвами и стратегическим стремлением повысить урожайность масличных культур, особенно в Бразилии, где производители тратят 335 долларов США/гектар на удобрения. Пестициды остаются второй по величине категорией, движимые постоянным давлением сорняков и вредителей во влажном климате и расширяющимися пакетами устойчивости к гербицидам в ГМ-культурах.

Адъюванты демонстрируют самую быструю траекторию со среднегодовым темпом роста 6,0% до 2030 года, получая выгоду от цифровых карт опрыскивания, которые вознаграждают оптимизацию размера капель и снижение дрейфа. Инновации продуктов теперь вращаются вокруг интегрированных пакетов. Запуск ICL азотфиксирующих инокулянтов после приобретения Nitro 1000 и двухлинейный аппликатор FA 1500 компании Orion, способный одновременно доставлять химические и биологические ресурсы, иллюстрирует тенденцию конвергенции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: превосходство масличных культур встречается с подъемом садоводства

Бобовые и масличные культуры контролировали 32% спроса 2024 года, отражая позицию Южной Америки как поставщика примерно 55% мировых соевых бобов, при этом Бразилия и Аргентина являются крупными производителями в том сезоне. Высокообъемные посевные площади, многослойные признаки и продолжительные календари опрыскивания укрепляют это применение как доходный якорь для рынка агрохимикатов Южной Америки. Зерновые и злаки следуют, поддерживаемые растущей второй кукурузой и пшеницей, поддержанными улучшенной логистикой и генетическими приростами урожайности.

Фрукты и овощи продвигаются со среднегодовым темпом роста 4,5%, самым быстрым среди всех применений, поскольку Чили и Перу масштабируют экспортно-ориентированное садоводство, поддерживаемое ИИ-управляемым орошением и продуктами, безопасными по остаткам. Кофе, какао, киноа и авокадо добавляются к портфолио, расширяя размер рынка агрохимикатов Южной Америки для ресурсов высокоценных культур.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Бразилия контролирует 63,0% рынка агрохимикатов Южной Америки, заряженная 167,3 миллионами метрических тонн сои и 120,6 миллионами метрических тонн кукурузы, прогнозируемыми на 2025 год, соответствующими приростами 15,4% и 5,1%. Сегмент биологических ресурсов страны, составляющий 5 миллиардов реалов в 2024 году, опережает глобальную кривую и теперь поддерживается детальным Законом о биоресурсах, направленным на гармонизацию качества, прослеживаемости и торговли. Новые обязательства по мощностям, такие как технологический центр Syngenta в Сан-Паулу, укрепляют инновационную привлекательность Бразилии для глобальных поставщиков.

Аргентина остается вторым по величине рынком благодаря политическим реформам, которые сократили экспортные налоги на сою и кукурузу в январе 2025 года. Пять свежих одобрений ГМ и первая в мире коммерческая пшеница HB4 подчеркивают ее биотехнологическое мастерство. Регистрация гербицида Rapidicil компанией Sumitomo Chemical и расширение сети биологического распределения FMC дополнительно подчеркивают доверие иностранных инвестиций. Более быстрые шестимесячные окна регистрации создают регулятивное преимущество для последовательности запусков, поддерживая импульс на рынке агрохимикатов Южной Америки.

Остальная часть Южной Америки регистрирует самый быстрый рост со среднегодовым темпом роста 6,2% до 2030 года. Андские страны вместе имеют ВВП выше 1 триллиона долларов США и направляют 7,6% от сельского хозяйства, лесоводства и рыболовства. Чили имеет 1 449 регистраций пестицидов, но поворачивается к водоэффективной фертигации и химическим веществам с низким содержанием остатков для укрепления экспорта фруктов. Плодородные долины Перу расширяют поместья черники и авокадо, хотя расходящиеся политики пестицидов против Европы усложняют гармонизацию. Колумбия ускоряет биологическое принятие через международный трансфер ноу-хау, в то время как Парагвай использует низкостоимостную землю и налоговые стимулы для привлечения капитала. Эта динамика расширяет разнообразие продуктовой линейки и снижает риски чрезмерной зависимости от Бразилии на рынке агрохимикатов Южной Америки.

Конкурентная среда

Рынок агрохимикатов Южной Америки отражает умеренную концентрацию рынка, при этом четыре-пять крупнейших многонациональных компаний, таких как Syngenta, BASF SE, Bayer Crop Science и другие, занимают значительную долю выручки. Масштабные преимущества позволяют интегрированные НИОКР, дистрибуцию и перекрестное лицензирование признаков и химикатов. Тем не менее, ценность мигрирует к возникающим кластерам биологических инноваторов и цифровых активаторов. ICL купила Nitro 1000 для входа в инокулянты, UbyAgro приобрела Bauminas Agro для обогащения микронутриентов и продуктовых линий биоресурсов, а FMC заключила соглашение о дистрибуции с Ballagro для смешивания микробных активов с синтетическими портфолио

Ценовое давление интенсифицируется, поскольку генерические поставщики из Китая, Индии и региональные независимые компании, такие как Nortox, расширяют свое присутствие. За финансовый год 2024 выручка крупных игроков, таких как BASF, Corteva и FMC, остается затронутой избыточным предложением, встречающим более мягкий спрос.

Стратегическая дифференциация теперь зависит от платформ данных; CROPWISE AI компании Syngenta уже контролирует 70 миллионов га, в то время как автономные роботы Solinftec предлагают модели посевных площадей как услуги. Регулятивная гибкость становится еще одним преимуществом: Закон о биоресурсах Бразилии упрощает биологические досье, а быстрые одобрения Аргентины сокращают горизонты окупаемости. Следовательно, действующие компании инвестируют в альянсы, венчурные подразделения и гибкие активы формулирования, чтобы удержать долю на развивающемся южноамериканском рынке агрохимикатов.

Лидеры индустрии агрохимикатов Южной Америки

-

Syngenta

-

BASF SE

-

Bayer Crop Science

-

Corteva Agriscience

-

FMC Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Январь 2025: Федеральный закон Бразилии 15.070/2024 установил широкие правила для производства, импорта, хранения и утилизации биоресурсов с детальными нормами в течение 360 дней.

- Октябрь 2024: ICL запустила первые биологические линии в Бразилии после покупки Nitro 1000, нацеливаясь на азотфиксацию зерновых и масличных культур.

- Сентябрь 2024: FMC подписала соглашение о дистрибуции с Ballagro для масштабирования биологического охвата защиты растений в Бразилии.

Объем отчета по рынку агрохимикатов Южной Америки

Агрохимикаты используются для предотвращения ухудшения состояния урожаев от насекомых и заражения вредителями и болезнями. Анализ отчета по рынку агрохимикатов Южной Америки предлагает последние тенденции, факторы роста, отраслевую конкурентоспособность, инвестиционные возможности, детальный профиль топ-игроков для рынка в течение прогнозируемого периода.

| Удобрения | Азотные |

| Фосфатные | |

| Калийные | |

| Специальные удобрения | |

| Пестициды | Гербициды |

| Инсектициды | |

| Фунгициды | |

| Биопестициды | |

| Адъюванты | |

| Регуляторы роста растений |

| На основе культур | Зерновые и злаки |

| Бобовые и масличные культуры | |

| Фрукты и овощи | |

| Несельскохозяйственное | Газон и декоративная трава |

| Другое несельскохозяйственное |

| Бразилия |

| Аргентина |

| Остальная часть Южной Америки |

| Тип продукта | Удобрения | Азотные |

| Фосфатные | ||

| Калийные | ||

| Специальные удобрения | ||

| Пестициды | Гербициды | |

| Инсектициды | ||

| Фунгициды | ||

| Биопестициды | ||

| Адъюванты | ||

| Регуляторы роста растений | ||

| Применение | На основе культур | Зерновые и злаки |

| Бобовые и масличные культуры | ||

| Фрукты и овощи | ||

| Несельскохозяйственное | Газон и декоративная трава | |

| Другое несельскохозяйственное | ||

| География | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка агрохимикатов Южной Америки?

Рынок оценивается в 43,8 миллиарда долларов США в 2025 году и, по прогнозам, вырастет до 54,2 миллиарда долларов США к 2030 году.

Какая категория продуктов лидирует в расходах?

Удобрения лидируют с 42% долей, движимые бедными питательными веществами почвами и амбициозными целями урожайности сои.

Какой сегмент применения расширяется быстрее всего?

Фрукты и овощи демонстрируют самый высокий среднегодовой темп роста 4,5% до 2030 года из-за расширения садоводства в Чили и Перу.

Какая главная регулятивная тенденция для мониторинга?

Внедрение Закона о биоресурсах Бразилии 15.070/2024, который устанавливает всеобъемлющие стандарты для биологических продуктов, будет формировать будущие сроки одобрения и инвестиционные потоки.

Последнее обновление страницы: