Размер и доля рынка швейных машин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.65 Миллиардов долларов США |

| Размер Рынка (2030) | 6.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.92% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

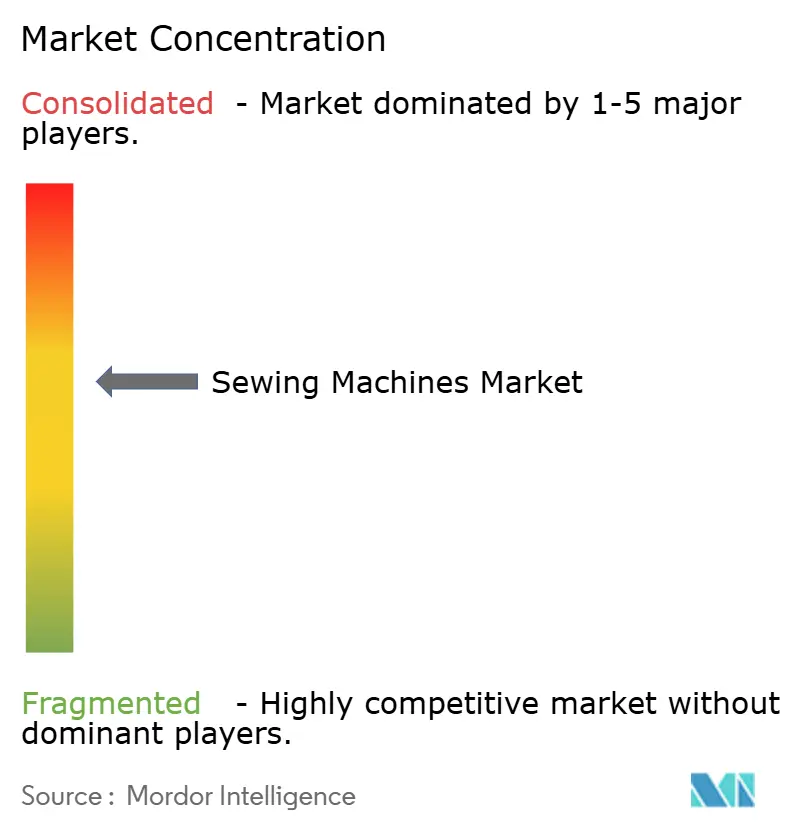

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка швейных машин от Mordor Intelligence

Рынок швейных машин достиг стоимости 4,65 млрд долларов США в 2025 году и прогнозируется к росту со среднегодовым темпом роста 5,92% до 6,20 млрд долларов США в 2030 году. Требования промышленной автоматизации стимулируют рост, расширяющееся движение мейкеров и быстрые обновления функций позволяют как фабрикам, так и домохозяйствам повысить производительность при снижении отходов. Производители получают выгоду от двойного воздействия: крупномасштабный экспорт текстиля в Азии и культура ремонта вместо замены в Северной Америке и Европе. Технологические обновления в направлении Wi-Fi подключения, загружаемых библиотек стежков и программируемых логических контроллеров удлиняют циклы замены, но повышают средние продажные цены, поддерживая выручку даже при стабилизации объемов единиц. Перенос швейного производства обратно в США и Западную Европу дополнительно расширяет адресуемую базу для гибких промышленных систем малых партий, способных переключать стили без длительной переналадки.

Ключевые выводы отчета

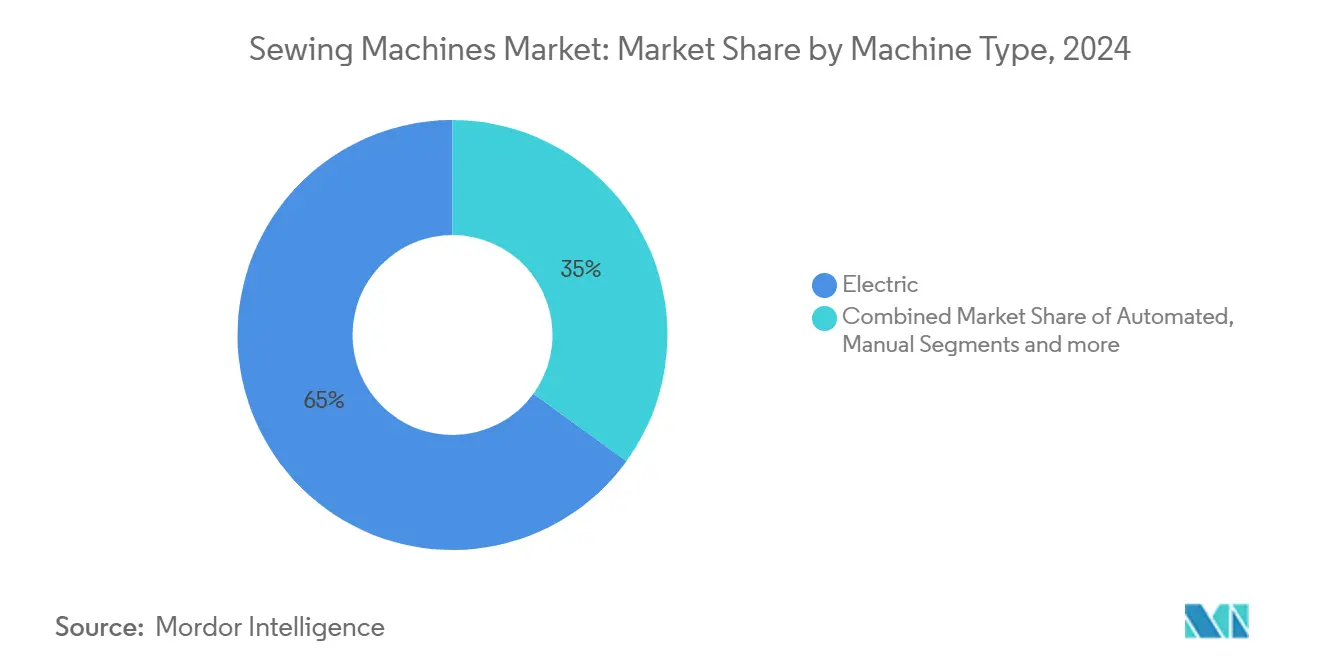

- По типу машин электрические модели лидировали с 65,00% долей выручки рынка швейных машин в 2024 году; автоматизированные машины прогнозируются к росту со среднегодовым темпом роста 6,89% до 2030 года.

- По применению одежда составила 58,30% доли рынка швейных машин в 2024 году, в то время как домашний текстиль развивается со среднегодовым темпом роста 6,95% к 2030 году.

- По конечным пользователям промышленные покупатели удерживали 74,60% размера рынка швейных машин в 2024 году, но жилой спрос расширяется со среднегодовым темпом роста 7,23% к 2030 году.

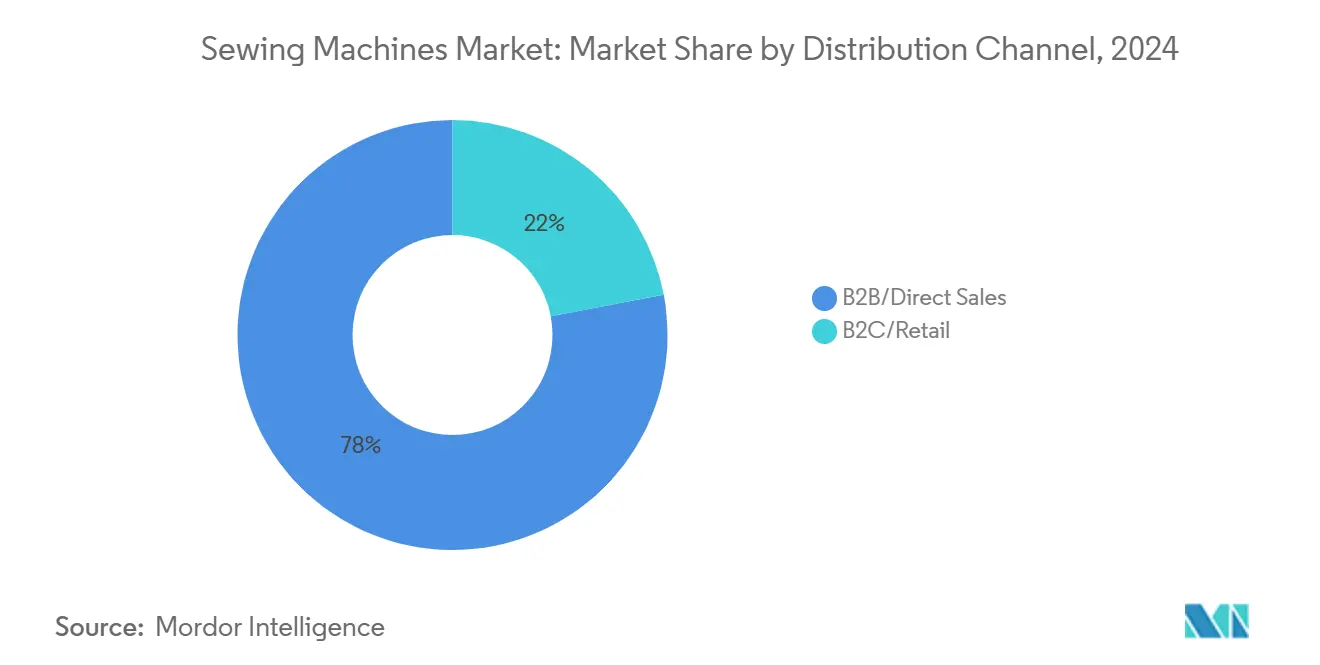

- По каналам распределения прямые продажи B2B захватили 78,00% выручки 2024 года рынка швейных машин; онлайн-розничная торговля B2C показывает среднегодовой темп роста 6,45% до 2030 года.

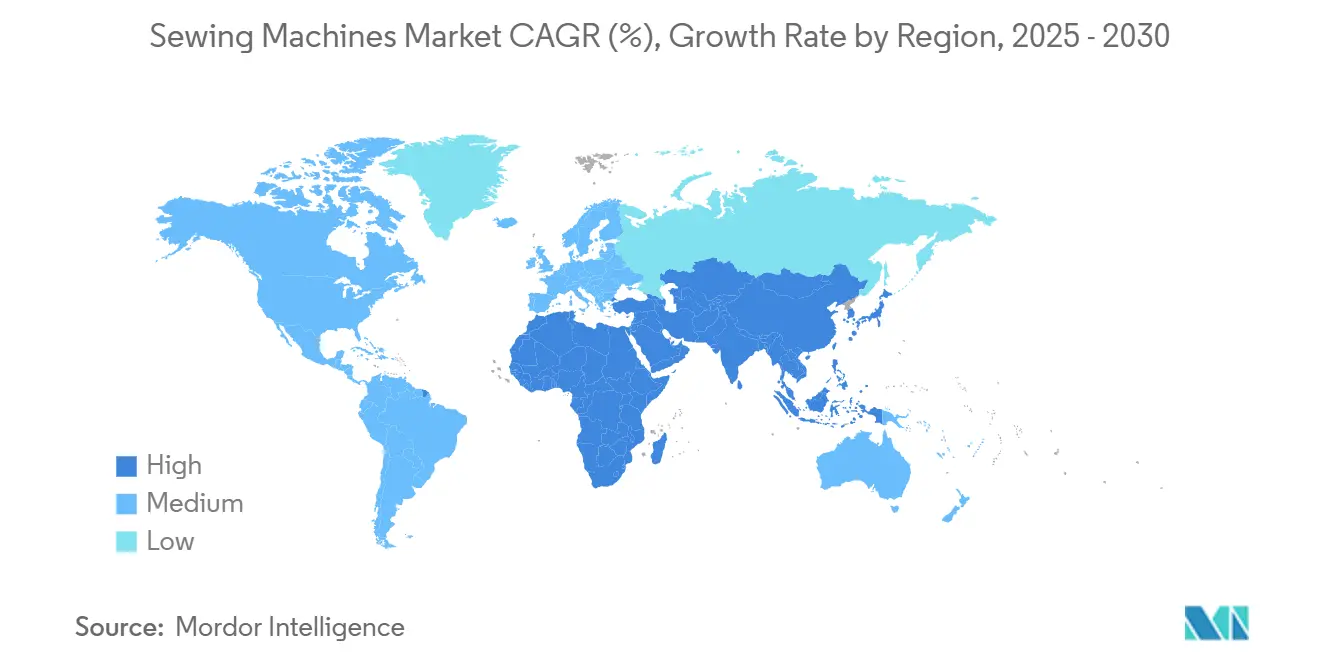

- По географии Азиатско-Тихоокеанский регион доминировал с 51,00% долей выручки рынка швейных машин в 2024 году; Ближний Восток и Африка являются самыми быстрорастущими регионами со среднегодовым темпом роста 7,20% к 2030 году.

Глобальные тенденции и инсайты рынка швейных машин

Анализ влияния драйверов

| Драйвер | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое расширение производства одежды в АТЭС | +0.9% | Ядро АТЭС, распространение на БВА | Среднесрочный (2-4 года) |

| Возрождение DIY и культуры рукоделия в развитых экономиках | +0.7% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Достижения в IoT-оснащенных и ЧПУ швейных машинах | +1.1% | Глобальный | Долгосрочный (≥ 4 лет) |

| Толчок промышленной автоматизации для производительности | +0.8% | Глобальный, сосредоточенный в производственных центрах | Среднесрочный (2-4 года) |

| Решоринг стимулирует спрос на промышленные установки малых партий | +0.6% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Движение потребителей 'ремонт и повторное использование', движимое устойчивостью | +0.5% | Глобальный, лидируют развитые рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение производства одежды в Азиатско-Тихоокеанском регионе

Азия продолжает опережать все другие регионы по производству одежды, стимулируемая государственными стимулами и экспортно-ориентированными стратегиями. Только Индия нацелена на экспорт текстиля на 350 млрд долларов США к 2030 году, стимулируя массовые закупки высокопроизводительных швейных линий [1]"Индия готовит дорожную карту для достижения экспорта текстиля на 350 млрд долларов США к 2030 году," Economic Times, economictimes.indiatimes.com . Схемы, связанные с производством, охватывающие технический текстиль, снижают период окупаемости автоматизированных машин, которые обрабатывают несколько весов ткани без ручного вмешательства. Растущая заработная плата в традиционных центрах с низкими затратами толкает производителей к установкам с серводвигателями и программируемыми схемами стежков, которые компенсируют затраты на рабочую силу. Кластеризация фабрик во Вьетнаме и Бангладеш упрощает послепродажную логистику, поощряя поставщиков встраивать региональные сервисные центры. По мере смещения заказов от базовых футболок к более дорогой спортивной одежде и деловой одежде, спрос склоняется к машинам, способным к сложным конструкциям швов и цифровым корректировкам плит.

Возрождение культуры DIY и рукоделия в развитых экономиках

Потребители поколения Z рассматривают домашнее шитье как путь к персонализированной моде и снижению текстильных отходов, а учебные пособия в социальных сетях превращают этот интерес в измеримые продажи оборудования. Ритейлеры теперь курируют стартовые наборы, сочетающие машины начального уровня с загружаемыми выкройками, облегчая кривую обучения. Принятие хобби в эпоху пандемии сохранилось после снятия ограничений как привычка снятия стресса, поддерживая высокие продажи в розничной торговле даже по мере нормализации других категорий товаров для дома. Компактные формфакторы, подходящие для небольших квартир, и сенсорные экраны, похожие на смартфоны, резонируют с цифровыми аборигенами, заставляя бренды отдавать приоритет интуитивному пользовательскому интерфейсу над механической сложностью. Растущая волна платформ перепродажи изделий ручной работы, таких как Etsy, дополнительно монетизирует хобби, усиливая обновления оборудования, когда пользователи перерастают базовые функции.

Достижения в IoT-оснащенных и ЧПУ швейных машинах

Подключение трансформирует рынок швейных машин, превращая оборудование в постоянно совершенствующиеся платформы. Singer SE 9185 позволяет пользователям загружать облачные мотивы вышивки непосредственно на машину через Wi-Fi, полностью исключая этап передачи выкройки. На производственной площадке Delta Galil установила RFID-сканеры для отслеживания каждой секции одежды; компания сообщает о двузначном снижении переработки после интеграции аналитики стежков с панелью MES. Алгоритмы предиктивного обслуживания отмечают аномалии сервопривода до возникновения простоя, повышая доступность активов и снижая запасы запчастей. CNC-контролируемые механизмы подачи автоматически регулируют проникновение иглы в зависимости от плотности ткани, сокращая поломки иглы и бракованные швы. Поставщики монетизируют уровень данных через библиотеки подписки, торговые площадки дизайна и обновления прошивки, создавая потоки повторяющихся доходов, которые смягчают циклические колебания спроса.

Толчок промышленной автоматизации для производительности

Производители текстиля стремятся к моделям безлюдного производства для смягчения растущей заработной платы и нехватки квалифицированных кадров. Только модернизация серводвигателей может повысить скорость стежков в минуту на 15%, одновременно сокращая потребление энергии согласно полевым результатам JUKI [2]JUKI Corporation, "Отчет об эффективности модернизации сервопривода," juki.co.jp . Программируемые логические контроллеры позволяют операторам загружать новый стиль одежды за минуты вместо часов, делая экономически выгодными микропартии. Робототехника также появляется во вспомогательных задачах, таких как укладка панелей и контроль, дополняя, а не заменяя швейную головку. Капиталоемкие обновления остаются жизнеспособными там, где финансовые инструменты, такие как лизинг поставщика и государственные гранты на модернизацию, компенсируют первоначальные затраты. Автоматизация, однако, повышает потребность в многопрофильных техниках, которые понимают как механику, так и программное обеспечение, побуждая OEM включать курсы сертификации в поставки оборудования.

Анализ влияния ограничений

| Ограничение | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты на промышленные машины | -0.7% | Глобальный, острый в развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Распространение недорогих восстановленных установок | -0.5% | АТЭС и БВА преимущественно | Среднесрочный (2-4 года) |

| Узкие места в цепочке поставок электроники (МКУ, сервоприводы) | -0.6% | Глобальный, серьезный в производстве АТЭС | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированных операторов для продвинутых моделей | -0.5% | Глобальный, критический в промышленных сегментах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на промышленные машины

Варианты финансирования поставщиков существуют, но покрывают только оборудование, оставляя обучение и техническое обслуживание вне кредитных пакетов. Банки часто требуют залог, которого у небольших мастерских нет, задерживая циклы модернизации и оставляя производство с 10-летними блокировочными стежковыми установками. Отложенные инвестиции подрывают конкурентоспособность, когда бренды требуют жестких допусков по прочности швов и цифровой отслеживаемости. Лизинговые программы, введенные JUKI в 2024 году, показали раннее принятие во Вьетнаме, но остаются новинкой в других местах, частично потому что операторы боятся долгосрочного обязательства перед проприетарными программными экосистемами.

Нехватка квалифицированных операторов

Принятие автоматизации снижает зависимость от рабочих конвейера, одновременно увеличивая спрос на техников, квалифицированных в оптимизации параметров ПЛК и устранении неисправностей сенсорных систем. Растущие премии к заработной плате для этих многопрофильных специалистов увеличивают операционные расходы, тем самым усложняя обоснование возврата инвестиций (ROI) для приобретения нового оборудования. Для устранения разрыва в навыках OEM встраивают пошаговые видеоуроки в HMI машин, хотя это решение обеспечивает только ограниченную эффективность. Совместные усилия с профессионально-техническими институтами в Индонезии и Мексике направлены на создание стандартизированных программ обучения, но этим партнерствам требуется несколько лет, чтобы дать достаточно квалифицированную рабочую силу. Следовательно, предприятия сталкиваются с длительным периодом адаптации, прежде чем реализовать полные преимущества эффективности, обусловленной автоматизацией.

Сегментный анализ

По типу машин: доминирование электрических сталкивается с вызовом автоматизации

Электрические модели составили 65,00% выручки в 2024 году, подчеркивая их универсальность как для фабрик, так и для домохозяйств. Многие промышленные покупатели рассматривают сегмент как промежуточный шаг к полной автоматизации, добавляя сервоприводы и полуавтоматические нитеобрезатели для продления жизненных циклов машин. Автоматизированные установки тем временем планируются к расширению со среднегодовым темпом роста 6,89% до 2030 года, поскольку фабрики стремятся к постоянному качеству стежков и снижению переработки. Размер рынка швейных машин для автоматизированных систем растет, отражая растущий спрос от спортивной одежды и заводов технического текстиля. Ручные машины задерживаются в регионах с нестабильными электрическими сетями, вырезая защищенную нишу среди ремесленников, которые ценят тактильный контроль.

Продолжающееся доминирование электрического сегмента происходит от обилия запчастей и универсального знакомства среди операторов, сокращая периоды обучения. Singer M3330 с Wi-Fi готовностью иллюстрирует, как традиционные категории поглощают умные функции без прыжка к полной сложности ЧПУ. Гидравлически приводимые стегальные машины заселяют категорию 'другие' и находят успех в производстве матрасов, расширяя географическое проникновение в Турцию и Польшу. Ценовые разрывы между электрическими и автоматизированными системами начального уровня сузились до 18%, порог, при котором финансовые директора начинают одобрять обновления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: одежда лидирует, в то время как домашний текстиль растет

Одежда сохранила командную долю 58,30% выручки 2024 года из-за огромных объемов заказов от гигантов быстрой моды и поставщиков униформы. Спортивная одежда набирает обороты, поскольку эластичные ткани требуют дифференциальной подачи оверлоков, побуждая OEM объединять специализированные прижимные лапки. Домашний текстиль, включая шторы и чехлы для подушек, представляет самую быстрорастущую нишу со среднегодовым темпом роста 6,95%, поскольку домовладельцы инвестируют в персонализированный декор. Доля рынка швейных машин для применений домашнего текстиля выросла на 120 базисных пунктов между 2023 и 2024 годами, сигнализируя о прочном сдвиге к домашней кастомизации. Автомобильная обивка, медицинские одноразовые изделия и промышленные фильтры завершают неодежную группу, каждая требующая сверхпрочных игл и усиленных рабочих столов.

Потребительские предпочтения устойчивых интерьеров стимулируют спрос на премиальные нити, принося пользу дочерним компаниям, таким как American & Efird, которые поставляют экологически окрашенные пряжи. Производители автомобильных сидений требуют возможности закрепки на 40 стежков в секунду, создавая возможности для поставщиков, способных интегрировать высокомоментные серводвигатели. В медицинских СИЗ альтернативы ультразвукового шитья конкурируют, но регулятивные аудиты по-прежнему отдают предпочтение прошитым швам для критических халатов. Растущий располагаемый доход в городской Индии расширяет рынок машин только для вышивки, которые позволяют пользователям монетизировать домашние предприятия. Эта диверсификация сглаживает циклические спады в производстве одежды, смягчая выручку OEM во время замедления одежды.

По конечным пользователям: промышленная сила встречается с жилым ренессансом

Промышленные клиенты доминировали в ландшафте 2024 года с долей выручки 74,60%, закрепленной массовыми покупками, которые пополняют целые линии в синхронизированных интервалах. Жилой спрос, однако, показывает среднегодовой темп роста 7,23%, поскольку любители переходят от начальных моделей к компьютеризированным установкам с более чем 200 встроенными стежками. Порталы электронного обучения сокращают приобретение навыков, расширяя привлекательность за пределы традиционной демографии. Корпоративные программы КСО, которые жертвуют машины женским коллективам средств к существованию, также стимулируют дополнительные продажи в полугородских поясах.

Промышленные заказы часто объединяют сервисные контракты и расширенные гарантии, которые поднимают выручку послепродажного обслуживания. Бренды, такие как JUKI, размещают депо запчастей рядом с крупными кластерами покупателей в Хошимине и Дакке, чтобы гарантировать 24-часовой оборот. Жилые покупатели фокусируются на эстетике - гладких белых корпусах и минимальных ручках - но все же требуют металлических рам для стабильности стежков. Влиятельные уроки на TikTok регулярно выделяют автоматическую заправку иглы, ранжируя ее среди трех главных обязательных функций для начинающих. Ниже по течению восстановленные промышленные машины находят вторую жизнь в небольших швейных мастерских, расширяя экосистему оборудования.

По каналам распределения: доминирование B2B сталкивается с цифровым разрушением

Прямые продажи OEM захватили 78,00% общей выручки в 2024 году, прежде всего потому, что промышленные покупатели настаивают на прикладной инженерии и кастомизированных приспособлениях. Многобрендовые дилеры служат мостом для небольших фабрик и домашних предпринимателей, предлагая кредитные опции, которые онлайн-платформы пока не могут воспроизвести. Рынок швейных машин показывает среднегодовой темп роста 6,45% для онлайн-каналов B2C до 2030 года, поскольку потребители чувствуют себя комфортно, покупая дорогие товары после просмотра видео распаковки. Эксклюзивные брендовые торговые точки появляются в торговых центрах Джакарты и Манилы, предоставляя производителям недвижимость для построения бренда, одновременно удваиваясь как сервисные центры. Библиотеки выкроек на основе подписки, продаваемые через внутриприложенческие покупки, превращают машины в активы постоянного дохода.

Показатели активации гарантии растут, когда покупатели регистрируют устройства онлайн, позволяя OEM продавать дополнительные наборы прижимных лапок и расширенные сервисные пакеты. Онлайн-торговые площадки часто подрезают рекомендуемую розничную цену на 10%, оказывая давление на офлайн-ритейлеров к переходу к экспериментальным шоурумам, где покупатели тестируют модели. Стоимость фрейта остается сдерживающим фактором для полностью собранных промышленных установок, которые могут весить более 100 килограммов; следовательно, большинство онлайн-доставок по-прежнему фокусируется на потребительских продуктах. B2B-порталы, запущенные SVP Worldwide, агрегируют запчасти и руководства оператора, сокращая сервисные звонки. Эта цифровизация вводит возможность предиктивного запаса, где данные от подключенных машин информируют о размещении деталей.

Географический анализ

Лидерство Азиатско-Тихоокеанского региона с долей выручки 51,00% в 2024 году отражает его непревзойденный масштаб в цепочках создания стоимости от волокна к моде и восходящее потребление среднего класса. Индия продолжает разворачивать стимулы, связанные с производством, которые возмещают до 15% капитальных инвестиций, побуждая заводы быстро модернизироваться [3]"Схема PLI стимулирует капиталовложения в текстиль," Economic Times, economictimes.indiatimes.com . Китайские OEM все больше поставляют серво-компоненты и человеко-машинные интерфейсы глобальным брендам, сокращая время выполнения обновлений функций. Рост экспорта одежды из Вьетнама побуждает поставщиков строить сервисные склады в Хошимине, сокращая простои для замены запчастей. Регион также свидетельствует о растущем потребительском энтузиазме к хобби рукоделия, поскольку розничные сети в Джакарте и Бангкоке сообщают о двузначном росте продаж домашних установок начального уровня.

Ближний Восток и Африка растут быстрее всего, прогнозируется среднегодовой темп роста 7,20%, поддерживаемый инфраструктурными коридорами, такими как экономическая зона Суэцкого канала Египта, которая объединяет промышленные парки с освобождением от пошлин. Промышленный парк Хавасса в Эфиопии уже размещает 25 производителей одежды, которые коллективно импортировали более 5000 программируемых блокировочных швейных машин в 2024 году согласно таможенным данным. Государства Совета сотрудничества стран Залива поощряют текстильные инвестиции под планами Vision-2030, при этом Саудовская Аравия выделяет займы на 500 млн долларов США для интегрированных заводов. Африканские потребительские рынки также созревают; платформы электронной коммерции Нигерии теперь перечисляют портативные модели среднего класса, которые распродаются в праздничные сезоны. Проблема заключается в обучении; OEM сотрудничают с профессионально-техническими институтами в Найроби и Аккре для сертификации операторов по базовому обслуживанию.

Северная Америка переживает возрождение в домашнем производстве, движимое потребителями, которые ценят местно произведенную одежду, и брендами, сталкивающимися с непредсказуемыми транстихоокеанскими фрахтами. Бренды, такие как Nike, пилотируют автоматизированные линии в Орегоне, которые полагаются на швейные головки ЧПУ, способные к многоматериальному сшиванию. Государственные гранты в Северной Каролине и Южной Каролине субсидируют покупки оборудования для традиционных заводов, обновляющихся до умных фабрик. Канадские SME одежды принимают онлайн-конфигураторы, которые позволяют конечным пользователям проектировать пользовательские выкройки, косвенно стимулируя спрос на машины, которые принимают цифровые входные файлы. Мексика получает переливные выгоды, поскольку американские покупатели приближают источники для соблюдения моделей быстрого реагирования розничной торговли.

Европа сочетает зрелые промышленные базы с авангардными политиками устойчивости, которые переопределяют спецификации оборудования. Директивы по экодизайну, вступающие в силу к 2027 году, потребуют точных метрик энергопотребления на уровне машины, подталкивая OEM к высокоэффективным серводвигателям. Германия продолжает лидировать в техническом текстиле для автомобильной и аэрокосмической промышленности, стимулируя спрос на сверхпрочные программируемые закрепочные машины. Итальянские дома роскошной моды используют специализированных ручных вышивальщиц наряду с автоматизированным оборудованием для поддержания подлинности 'Сделано в Италии'. Восточноевропейские фабрики в Румынии и Болгарии выигрывают заказы, перенаправленные из Азии из-за логистической волатильности, что требует быстрого масштабирования парков машин.

Южная Америка демонстрирует устойчивый импульс, поскольку бразильский кластер одежды в Санта-Катарине модернизируется, развертывая модернизацию серводвигателей для захвата экономии энергии под растущими тарифами на электроэнергию. Уругвай и Парагвай привлекают китайских инвесторов для интегрированных комплексов хлопок-одежда, которые могли бы локализовать спрос на оборудование. Тем временем проникновение электронной коммерции в Чили способствует принятию любителями компактных домашних машин, разработанных для небольших квартир. Валютные колебания остаются основным препятствием, часто откладывая решения о покупке импортных машин до стабилизации обменных курсов.

Конкурентная среда

Глобальная арена умеренно консолидирована, при этом топ-5 игроков удерживают более половины выручки 2024 года. JUKI поддерживает прочную промышленную позицию, используя семь десятилетий механического опыта и присутствие в 185 странах для предложения специфических решений от джинсовых цепных стежков до матрасных оверлоков [4]JUKI Corporation, "Корпоративный профиль 2025," juki.co.jp . Brother развертывает агрессивные НИОКР, нацеленные на полностью автоматизированные установки для планок рубашек и облачные панели, которые визуализируют плотность швов в реальном времени. Janome подчеркивает удобные пользовательские интерфейсы для потребителей, интегрируя голосовые учебные пособия на японском и английском языках, которые направляют начинающих через настройку. Dürkopp Adler захватывает автомобильные ниши и обувную промышленность, поставляя сверхпрочные машины осциллирующего челнока с заводов в Германии и Чешской Республике.

Технологическое соперничество усиливается вокруг экосистем IoT, которые превращают разовые продажи в пожизненную выручку через подписки на выкройки и предупреждения предиктивного обслуживания. Внутреннее приложение Singer "Sew It Forward" продвигает еженедельные выпуски дизайнов и эксклюзивные учебные пособия, которые генерируют микроплатежи, создавая привязку для его Wi-Fi моделей. Промышленные поставщики сотрудничают с софтверными фирмами для наслоения ИИ-алгоритмов, способных рекомендовать оптимальные размеры игл на основе тканевых сенсоров. Дефицит компонентов возвышает фирмы с обратно интегрированным производством двигателей, смягчая удары по маржам от спотового рыночного поиска поставщиков. Тем временем давление устойчивости заставляет OEM публиковать углеродные следы для каждой модели, область, где европейские игроки получают регулятивный опыт.

Стартапы, финансируемые из краудфандинга, экспериментируют с открытыми платами управления, совместимыми с приспособлениями третьих сторон, угрожая проприетарному контролю действующих компаний. Однако установленные игроки противостоят глобальными послепродажными сетями, которые новичкам трудно соответствовать. Взаимное лицензирование патентов на поворотные крючки и дифференциальные подачи снижает риски судебных разбирательств и ускоряет многобрендовые инновации. В 2025 году сформировались совместные консорциумы для стандартизации протоколов связи машина-к-MES, поддерживая отраслевую цифровизацию.

Лидеры индустрии швейных машин

-

Brother Industries, Ltd.

-

JUKI Corporation

-

SVP Worldwide

-

Janome Sewing Machine Co., Ltd.

-

Bernina International AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Singer India запустила "SINGER Live Assist" для удаленного видео устранения неполадок.

- Апрель 2025: Singer фокусируется на инновациях и диверсификации, сохраняя свои основные черные швейные машины с DSBB и SLBB, одновременно расширяясь в машины для вышивки-и-шитья Husqvarna и промышленные машины с точностью и скоростью 5000 стежков в минуту.

- Февраль 2025: Tonello S.r.l. приобрела Flainox S.r.l. для усиления возможностей в технологиях отделки одежды и красильном оборудовании, расширяя технологический портфель и рыночный охват в решениях устойчивого производства текстиля

- Май 2024: Singer India выпустила машины M3330 и SE 9185 Wi-Fi, нацеленные на любителей поколения Z.

Глобальный охват отчета по рынку швейных машин

Полный фоновый анализ рынка швейных машин, который включает оценку национальных счетов, экономики и возникающих рыночных тенденций по сегментам, значительные изменения в рыночной динамике и обзор рынка.

| Ручные |

| Электрические |

| Автоматизированные |

| Другие типы машин |

| Одежда и мода |

| Неодежный текстиль (автомобильный, обивка) |

| Обувь и изделия из кожи |

| Домашний текстиль и рукоделие |

| Другие применения |

| Жилой |

| Промышленный |

| B2C/Розничная торговля | Многобрендовые магазины |

| Эксклюзивные брендовые торговые точки | |

| Онлайн | |

| Другие каналы распределения | |

| B2B/Напрямую от производителей |

| Северная Америка | Канада |

| США | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| БЕНИЛЮКС (Бельгия, Нидерланды, Люксембург) | |

| НОРДИКС (Дания, Финляндия, Исландия, Норвегия, Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам, Филиппины) | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу машин | Ручные | |

| Электрические | ||

| Автоматизированные | ||

| Другие типы машин | ||

| По применению | Одежда и мода | |

| Неодежный текстиль (автомобильный, обивка) | ||

| Обувь и изделия из кожи | ||

| Домашний текстиль и рукоделие | ||

| Другие применения | ||

| По конечным пользователям | Жилой | |

| Промышленный | ||

| По каналам распределения | B2C/Розничная торговля | Многобрендовые магазины |

| Эксклюзивные брендовые торговые точки | ||

| Онлайн | ||

| Другие каналы распределения | ||

| B2B/Напрямую от производителей | ||

| По географии | Северная Америка | Канада |

| США | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| БЕНИЛЮКС (Бельгия, Нидерланды, Люксембург) | ||

| НОРДИКС (Дания, Финляндия, Исландия, Норвегия, Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам, Филиппины) | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка швейных машин?

Рынок швейных машин составляет 4,65 млрд долларов США в 2025 году и прогнозируется к росту до 6,20 млрд долларов США к 2030 году со среднегодовым темпом роста 5,92%.

Какой регион доминирует в глобальных продажах?

Азиатско-Тихоокеанский регион лидирует с 51,00% выручки 2024 года, движимый массивными программами экспорта текстиля и растущими потребительскими расходами на хобби рукоделия.

Какой тип машин растет быстрее всего?

Полностью автоматизированные установки фиксируют наивысший рост, расширяясь со среднегодовым темпом роста 6,89% до 2030 года, поскольку фабрики стремятся к экономии рабочей силы и постоянству продукции.

Как тенденции устойчивости влияют на спрос?

Политики циркулярной экономики и потребительские привычки "ремонт и повторное использование" стимулируют как жилые продажи, так и корпоративный интерес к долговечным, энергоэффективным промышленным моделям.

Кто является лидером рынка домашних швейных машин?

В 2025 году SVP Worldwide, материнская компания Singer, Viking и Pfaff, сообщила о своих результатах выручки, сохраняя доминирующую позицию с приблизительно одной третью долей глобального рынка домашних машин.

Каковы основные ограничения роста рынка?

Высокие первоначальные затраты на промышленную автоматизацию, процветающий рынок восстановленных машин, узкие места поставок компонентов и нехватка квалифицированных техников коллективно сокращают прогнозируемый рост примерно на 2,3 процентных пункта.

Последнее обновление страницы: