Размер и доля рынка препаратов от диабета Ближнего Востока и Африки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

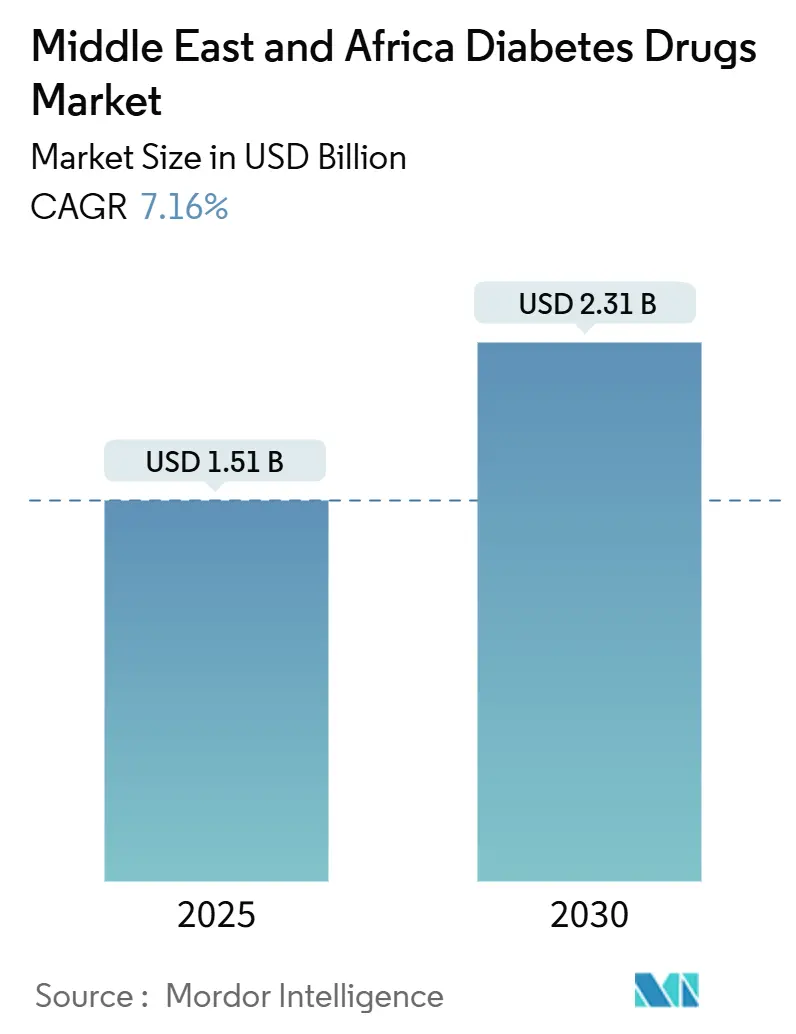

| Размер Рынка (2025) | 1.51 Миллиардов долларов США |

| Размер Рынка (2030) | 2.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.16% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов от диабета Ближнего Востока и Африки от Mordor Intelligence

Размер рынка лечения диабета Ближнего Востока и Африки составил 1,51 миллиарда долларов США в 2025 году и прогнозируется к достижению 2,31 миллиарда долларов США к 2030 году, отражая стабильный CAGR 7,16%. Ускоряющаяся распространенность диабета 2 типа, рост показателей ожирения и расширяющийся пул более молодых городских пациентов генерируют устойчивый спрос. Государственные мандаты по локализации в Саудовской Аравии и Египте, в сочетании с процедурами быстрого одобрения ОАЭ, стимулируют отечественное производство инсулина и новых инъекционных препаратов. Премиальные агонисты рецепторов ГПП-1, такие как пероральный семаглутид и тирзепатид еженедельного применения, набирают популярность среди застрахованного населения Совета сотрудничества арабских государств Персидского залива (ССАГПЗ), в то время как чувствительные к цене сегменты в странах Африки к югу от Сахары продолжают полагаться на человеческий инсулин, поставляемый через новые государственно-частные партнерства. Тем временем платформы электронных аптек меняют способы получения лекарств пациентами, а данные реальной практики из региональных исследований направляют врачей к более раннему началу комбинированной терапии.

Ключевые выводы отчета

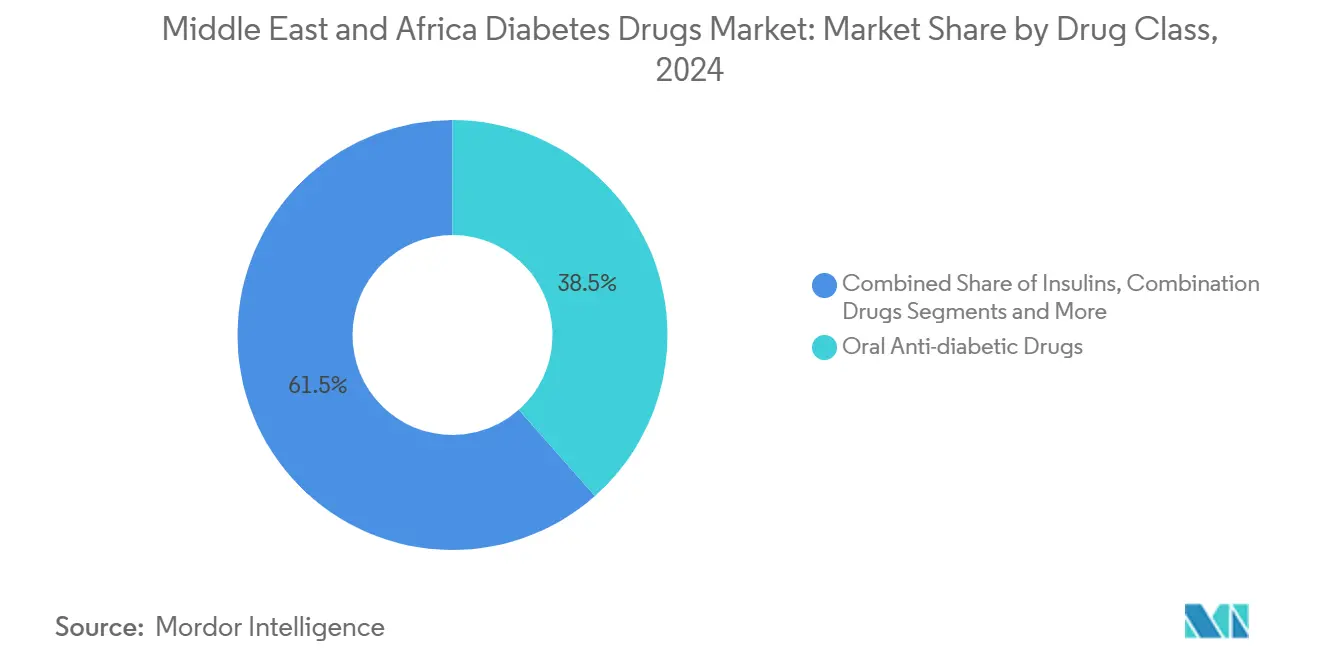

- По классу терапии пероральные противодиабетические препараты лидировали с долей выручки 38,46% в 2024 году, в то время как неинсулиновые инъекционные препараты прогнозируются к расширению с CAGR 9,12% до 2030 года.

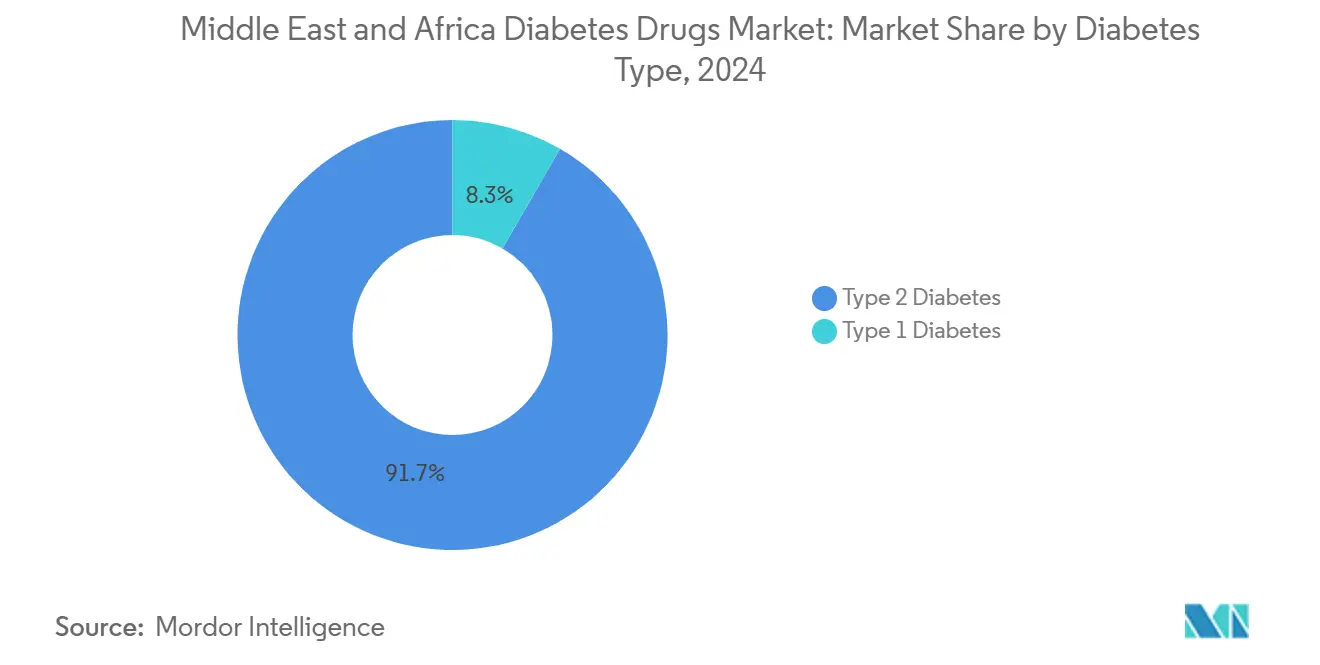

- По типу диабета диабет 2 типа занимал 91,67% доли рынка лечения диабета Ближнего Востока и Африки в 2024 году и прогнозируется к росту с CAGR 8,33% до 2030 года.

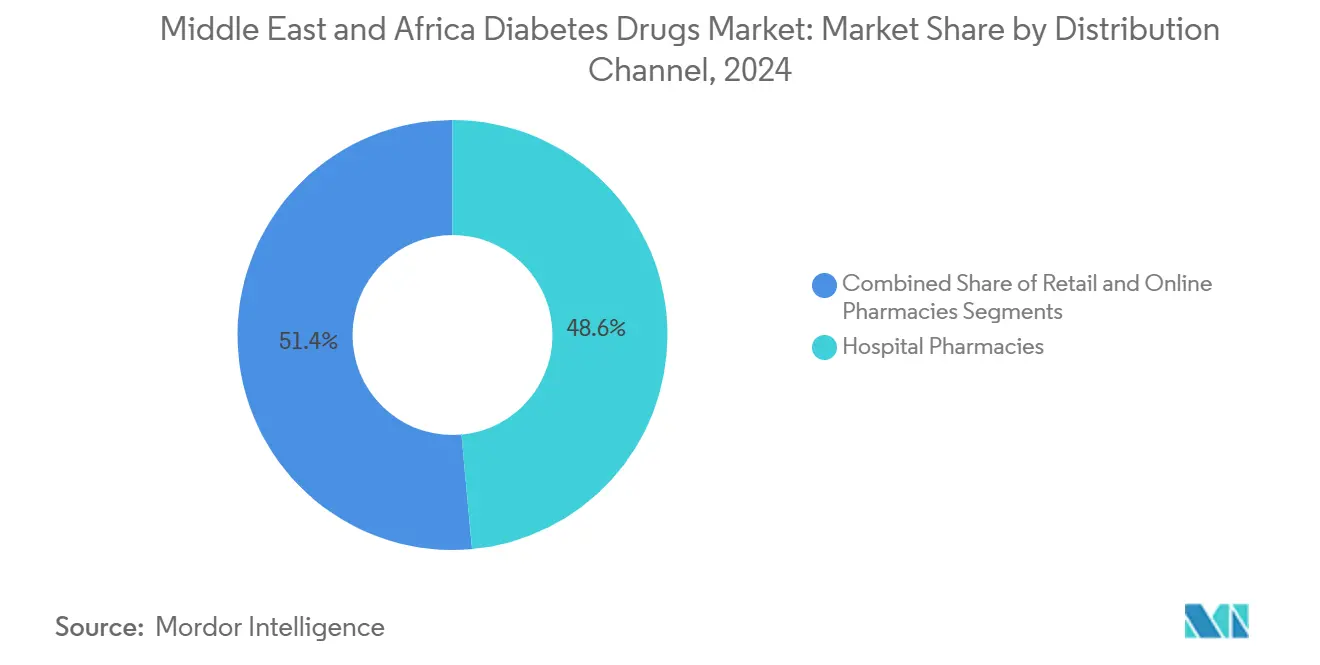

- По каналу дистрибуции больничные аптеки занимали 48,56% размера рынка лечения диабета Ближнего Востока и Африки в 2024 году, тогда как онлайн-аптеки развиваются с CAGR 11,22% до 2030 года.

- По географии Саудовская Аравия обеспечила 29,95% выручки в 2024 году; ОАЭ показывают самую быструю динамику с CAGR 8,93% до 2030 года.

Тренды и инсайты рынка препаратов от диабета Ближнего Востока и Африки

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность диабета и ожирения | +1.8% | ССАГПЗ, Египет | Долгосрочный (≥ 4 лет) |

| Государственные инициативы по улучшению доступа к диабетическим препаратам | +1.2% | Саудовская Аравия, ОАЭ, Египет, Южная Африка | Среднесрочный (2-4 года) |

| Расширение покрытия медицинского страхования в ССАГПЗ | +0.9% | ССАГПЗ | Среднесрочный (2-4 года) |

| Быстрый рост платформ электронных аптек | +0.6% | ССАГПЗ, Южная Африка | Краткосрочный (≤ 2 лет) |

| Растущее принятие комбинаций с фиксированными дозами | +0.7% | ССАГПЗ | Краткосрочный (≤ 2 лет) |

| Появление недорогих дженериков/биоподобных препаратов | +1.1% | Африка к югу от Сахары, Египет | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность диабета и ожирения

Недавно опубликованные обновления больничных регистров за 2024 год подтверждают двузначную распространенность диабета в государствах ССАГПЗ, при этом саудовские клиники сообщают о базовых показаниях HbA1c выше 10% у поступающих пациентов, что подчеркивает серьезность метаболических нарушений.[1]Elsevier, "Эффективность перорального семаглутида в реальной практике," deman.elsevier.com Городская миграция, вестернизация диеты и сидячий образ работы продолжают повышать индексы массы тела, удлиняя продолжительность лечения в течение жизни. Тенденция распространяется на юг, поскольку обработанные продукты проникают в крупные африканские города, где доступ к здравоохранению фрагментирован. Для фармацевтических компаний это расширяет адресуемое население для базального инсулина, агонистов ГПП-1 и новых еженедельных таблеток. Это также укрепляет обоснование для профилактических расходов на общественное здоровье, что в свою очередь поддерживает формуляры, покрывающие препараты для контроля веса.

Государственные инициативы по улучшению доступа к диабетическим препаратам

Национальная объединенная закупочная компания Саудовской Аравии (NUPCO) подписала десять меморандумов о взаимопонимании с многонациональными производителями в октябре 2024 года для локализации производства инсулина и ГПП-1, улучшая безопасность поставок при достижении целей Видения 2030. Египет последовал этому примеру в декабре 2024 года, когда Eli Lilly и EVA Pharma запустили первый отечественный инсулин гларгин, нацеливаясь на один миллион пациентов к 2030 году. В ОАЭ Федеральный указ-закон №38 от 2025 года устанавливает пути условного одобрения и обязательный фармаконадзор, сокращая время выхода на рынок для инновационных молекул.[2]Правительство ОАЭ, "Федеральный указ-закон, регулирующий медицинские продукты, фармацевтов и фармацевтические учреждения," uaelegislation.gov.aeВ совокупности эти политики снижают зависимость от импорта, обеспечивают стандарты качества и способствуют передаче технологий, делая биологические препараты местного производства более доступными.

Расширение покрытия медицинского страхования в ССАГПЗ

Комплексные страховые мандаты меняют покупательную способность. Исследование тирзепатида в реальных условиях 2024 года в арабской когорте показало, что 64,1% застрахованных пациентов достигли целевых показателей HbA1c ниже 7% в течение 40 недель, несмотря на премиальную цену препарата.[3]Elsevier, "Эффективность перорального семаглутида в реальной практике," deman.elsevier.comПоскольку плательщики Персидского залива расширяют формуляры по диабету, инновационные терапии испытывают более быстрое внедрение, позволяя производителям поддерживать ценообразование, основанное на ценности, при одновременном снижении личных расходов как для граждан, так и для экспатриантов. Более широкое покрытие также способствует приверженности лечению, поскольку пациенты могут позволить себе датчики непрерывного мониторинга глюкозы (НМГ) и последующие консультации. Для транснациональных компаний это сигнализирует о переходе от объемно-ориентированных тендерных моделей к контрактам, ориентированным на результаты.

Быстрый рост платформ электронных аптек

Разъяснения Саудовской Аравии правил онлайн-отпуска в 2024 году позволили полностью лицензированным электронным аптекам покрыть полный спектр возмещения, подняв проникновение с единичных цифр до COVID до более чем половины повторных рецептов сегодня. Аналогичные реформы разрабатываются в Катаре и Бахрейне, открывая региональный масштаб для цифровых платформ. Пациенты ценят доставку на дом, конфиденциальное консультирование и автоматические напоминания о пополнении, атрибуты, которые особенно ценны для хронических заболеваний. Стартапы в области здравоохранительных технологий теперь интегрируют электронные аптеки с удаленными консультациями эндокринологов, создавая экосистемы данных, которые поддерживают персонализированные алгоритмы титрования. Для оптовиков онлайн-каналы снижают затраты на последнюю милю и улучшают точность прогнозирования спроса.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость новых терапий | -1.4% | Африка к югу от Сахары, Египет | Долгосрочный (≥ 4 лет) |

| Поддельные лекарства в неформальных каналах | -0.5% | Пострадавшие от конфликтов рынки | Краткосрочный (≤ 2 лет) |

| Пробелы в холодовой цепи в сельской Африке к югу от Сахары | -0.8% | Африка к югу от Сахары | Среднесрочный (2-4 года) |

| Инертность врачей по интенсификации терапии | -0.9% | По всему региону | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость новых терапий

Даже при расширении рынка лечения диабета Ближнего Востока и Африки разрывы в доступности увеличиваются между состоятельными потребителями ССАГПЗ и группами с низкими доходами в Африке к югу от Сахары. Качественная оценка 2025 года в эфиопских клиниках первичной помощи выявила, что ограниченные семейные бюджеты, скудные страховые варианты и ограниченная доступность устройств продолжают препятствовать оптимальному уходу, особенно для пациентов, нуждающихся в инсулине. Нигерийские полевые интервью, завершенные в июне 2024 года, показали, что более 80% респондентов считали цены на фирменные препараты запретительными, направляя их к более старым дженерикам. Следовательно, производители должны разрабатывать многоуровневое ценообразование и донорские программы, в то время как правительства ищут партнерства для массовых закупок для преодоления терапевтического неравенства.

Поддельные лекарства в неформальных каналах

Зоны, пострадавшие от конфликтов, остаются благодатной почвой для некачественных противодиабетических продуктов. Исследование мая 2025 года, изучавшее маршруты поставок в Йемен, задокументировало, что до 60% образцов лекарств не соответствуют регулятивным спецификациям, подвергая пациентов риску неудачи лечения и осложнений. Контрабандисты используют пористые границы и нехватку полностью лицензированных аптек, подрывая доверие к законным брендам. Органы здравоохранения реагируют системами отслеживания на основе штрих-кодов и верификацией через мобильные приложения. Для транснациональных компаний более строгие требования к сериализации повышают затраты на соответствие, но защищают долю рынка, гарантируя целостность продукта.

Сегментный анализ

По классу терапии: инъекционные препараты подрывают доминирование пероральных

Неинсулиновые инъекционные препараты прогнозируются к росту на 9,12% ежегодно, постепенно съедая долю в 38,46%, которую занимали пероральные препараты в 2024 году. Сдвиг стал очевиден, когда саудовские клиницисты задокументировали среднее снижение HbA1c на 3,1% и снижение ИМТ на 19,7% через шесть месяцев после начала применения перорального семаглутида в рутинной практике. Размер рынка лечения диабета Ближнего Востока и Африки для неинсулиновых инъекционных препаратов ожидается к росту в два раза быстрее базального инсулина, поскольку плательщики связывают возмещение с управлением весом и сердечно-сосудистыми результатами. Еженедельная терапия тирзепатидом повторила эффективность ключевых испытаний в когорте ОАЭ 2024 года, при этом почти две трети пациентов достигли гликемических целей в течение 40 недель. Эти результаты ободряют региональные формуляры включать премиальные ко-агонисты ГПП-1/ГИП раньше в алгоритмах лечения.

Спрос на ГПП-1 также распространяется на юг, поскольку Novo Nordisk и Aspen начинают местное производство инсулиновых картриджей в Южной Африке, высвобождая мощности для импорта миметиков инкретинов на соседние рынки. Таблетки с фиксированными дозами, которые сочетают метформин с ингибиторами ДПП-4, позиционируются для краткосрочного внедрения, поскольку они упрощают схемы для пожилых пациентов с множественными заболеваниями. Исследования приверженности лечению, специфичные для Рамадана, такие как исследование O-SEMA-FAST 2025 года, информируют о культурно адаптированных схемах назначения в периоды поста. В целом конкуренция усиливается, поскольку биоподобные ГПП-1 приближаются к истечению патентов в конце 2020-х годов, в этот момент планируют запуск недорогие региональные производители.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу диабета: диабет 2 типа формирует долгосрочный спрос

Диабет 2 типа составлял 91,67% от общего числа случаев в 2024 году, укрепляя свой статус краеугольного камня коммерческого прогнозирования. Размер рынка лечения диабета Ближнего Востока и Африки для терапий диабета 2 типа прогнозируется к расширению с CAGR 8,33% благодаря более раннему скринингу, более широкому использованию НМГ и корпоративным программам велнеса. Данные саудовского регистра, собранные в 2024 году, показывают базовые показания HbA1c выше 10%, подтверждая призывы врачей к более быстрой интенсификации. В Египте отечественное производство инсулина гларгина ожидается к снижению цен за единицу, что может повысить приверженность лечению среди почти 11 миллионов диагностированных взрослых.

Диабет 1 типа, хотя и меньший сегмент, остается клинически сложным и затратоемким. Консенсус эндокринологов ССАГПЗ 2024 года поддерживает раннее принятие гибридных систем замкнутого цикла инсулиновых помп для детей, но развертывание зависит от одобрений возмещения и квалифицированного медсестринского персонала. Теплизумаб получил разрешение на сострадательное использование в ОАЭ в конце 2024 года, предлагая первый вариант модифицирующего заболевание лечения для родственников из группы риска. Участники рынка ожидают, что внедрение сосредоточится в третичных центрах до расширения, когда диагностическое тестирование антител станет рутинным.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу дистрибуции: омниканальный отпуск набирает обороты

Больничные аптеки занимали 48,56% доли рынка лечения диабета Ближнего Востока и Африки в 2024 году, поскольку они обрабатывают сложные случаи титрации и предавторизации страхования. Тем не менее онлайн-торговые точки, расширяющиеся с CAGR 11,22%, являются выдающейся историей роста. Законодательство ССАГПЗ, принятое в 2024 году, прояснило требования к перевозке в холодовой цепи, обязательному консультированию фармацевтов и конфиденциальности данных пациентов, энергизировав поддерживаемые венчурным капиталом платформы для агрегации поставок. Ранние пользователи ценят доставку датчиков и ручек к порогу, особенно в экстремальные летние температуры.

Розничные сети переходят к моделям click-and-collect и пакетам пополнения на основе подписки, в то время как оптовики развертывают панели прогнозной аналитики, которые подают данные в электронные медицинские записи. Исследование доступности в Эфиопии 2024 года подчеркивает, как гибкие варианты оплаты в общественных аптеках могут смягчить личные потрясения для семей, сталкивающихся с инфляционным давлением. В совокупности эти сдвиги формируют гибридную экосистему, где пациенты начинают сложные схемы в больницах, пополняются через электронные аптеки и обращаются к розничным точкам за безрецептурными тест-полосками.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Саудовская Аравия остается крупнейшим национальным рынком с вкладом в выручку 29,95% в 2024 году. Локализационные клаузулы Видения 2030 принуждают глобальных производителей создавать заводы по розливу и финишной обработке, а быстрая система Саудовского управления по продовольствию и лекарствам 2024 года сокращает время рассмотрения досье до 60 дней для прорывных терапий. Спрос дополнительно подкрепляется государственным страхованием, которое возмещает устройства НМГ для граждан. По мере масштабирования локализации рынок лечения диабета Ближнего Востока и Африки может увидеть снижение импортных затрат, что принесет пользу соседним государствам Персидского залива через внутри-ССАГПЗ торговлю.

ОАЭ обеспечивают самый высокий перспективный CAGR 8,93%. Статус Дубая как хаба медицинского туризма и сотрудничество Абу-Даби 2024 года с Sanofi по скринингу на основе ИИ позиционируют федерацию как региональную песочницу для инноваций. Федеральный указ-закон №38 2025 года объединяет фармаконадзор и пострегистрационное наблюдение, важный фактор для первых в регионе запусков двойных агонистов инъекционных препаратов.

Южная Африка закрепляет спрос в странах Африки к югу от Сахары благодаря местному производству инсулиновых картриджей, которое началось в 2024 году в рамках совместного предприятия Novo Nordisk-Aspen. Быстрорастущее население Египта и недавно построенная линия инсулина EVA Pharma расширяют самодостаточность Северной Африки. В других местах Нигерия и Кения пилотируют схемы субсидий цифровых кошельков, которые кредитуют малообеспеченных пациентов каждый месяц, в то время как зоны, пострадавшие от конфликтов, борются с бдительностью против поддельных лекарств. В совокупности эти события усиливают географическую бифуркацию: более богатые нации стимулируют внедрение новых ГПП-1, а государства с более низкими доходами сосредотачиваются на человеческом инсулине и дженериках.

Конкурентный ландшафт

Рынок лечения диабета Ближнего Востока и Африки демонстрирует умеренную концентрацию, поскольку глобальные инноваторы объединяются с местными контрактными производителями и дистрибьюторами. Novo Nordisk использует южноафриканское партнерство по розливу и финишной обработке для обслуживания 4,1 миллиона хронических пользователей, одновременно ведя переговоры с NUPCO в Саудовской Аравии по локализации базального инсулина. Запуск Eli Lilly в декабре 2024 года отечественного инсулина гларгина в Египте через EVA Pharma подчеркивает конкурентную важность местной структуры затрат и одобрения Министерства здравоохранения.

Региональные чемпионы Hikma и Julphar расширяют портфели биоподобным инсулином и комбинациями метформин-ситаглиптин с фиксированными дозами, обращаясь к чувствительным к цене тендерным рынкам. Участники цифрового здравоохранения, такие как Sihatech и Vezeeta, интегрируют электронные аптеки, телеконсультации и планирование лабораторных исследований для захвата потоков доходов на основе данных, делая их привлекательными партнерами по совместному маркетингу для производителей устройств. Соглашение Sanofi 2024 года с Департаментом здравоохранения Абу-Даби добавляет скрининг редких заболеваний на основе ИИ, который может перекрестно опылять обнаружение осложнений диабета.

В целом конкуренция усиливается, но интеллектуальные пропасти для ключевых ГПП-1 после 2027 года могут спровоцировать ценовые войны биоподобных препаратов. Поэтому транснациональные компании спешат объединять целостные решения, сочетающие лекарства, датчики и программное обеспечение. Тем временем агентства государственных закупок стремятся к двойным источникам для смягчения нарушений поставок. Такая динамика консолидирует ландшафт, где пятерка лучших игроков контролирует более 65% доходов от брендированных продуктов, в то время как длинный хвост производителей дженериков доминирует в объемных продажах на территориях с более низкими доходами.

.

Лидеры индустрии препаратов от диабета Ближнего Востока и Африки

-

AstraZeneca

-

Eli Lilly

-

Sanofi

-

Novo Nordisk

-

Merck & Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Eli Lilly и EVA Pharma получили египетское одобрение для локально произведенного инсулина гларгина, их первого совместно произведенного инсулина и вехи на пути к снабжению одного миллиона пациентов к 2030 году.

- Июнь 2024: Департамент здравоохранения Абу-Даби и Sanofi подписали сотрудничество, охватывающее клинические исследования, набор пациентов и скрининг редких метаболических заболеваний на основе ИИ, укрепляя роль эмирата как регионального инновационного хаба.

Область охвата отчета по рынку препаратов от диабета Ближнего Востока и Африки

Препараты от диабета используются для управления сахарным диабетом путем снижения уровня глюкозы в крови. Рынок препаратов от диабета Ближнего Востока и Африки сегментирован на препараты (инсулин, пероральные противодиабетические препараты, неинсулиновые инъекционные препараты и комбинированные препараты) и географию (Саудовская Аравия, Иран, Египет, Оман, Южная Африка и остальные страны Ближнего Востока и Африки). Отчет предлагает стоимость (в долларах США) и объем (в единицах) для вышеупомянутых сегментов. Кроме того, отчет будет покрывать посегментную разбивку (стоимость и объем) для всех стран, покрытых в оглавлении.

| Пероральные противодиабетические препараты |

| Инсулины |

| Комбинированные препараты |

| Неинсулиновые инъекционные препараты |

| Диабет 1 типа |

| Диабет 2 типа |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Саудовская Аравия |

| Объединенные Арабские Эмираты |

| Оман |

| Иран |

| Египет |

| Южная Африка |

| Остальные страны Ближнего Востока и Африки |

| По классу терапии | Пероральные противодиабетические препараты |

| Инсулины | |

| Комбинированные препараты | |

| Неинсулиновые инъекционные препараты | |

| По типу диабета | Диабет 1 типа |

| Диабет 2 типа | |

| По каналу дистрибуции | Больничные аптеки |

| Розничные аптеки | |

| Онлайн-аптеки | |

| По географии | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Оман | |

| Иран | |

| Египет | |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

Ключевые вопросы, рассматриваемые в отчете

1. Каков текущий размер рынка лечения диабета Ближнего Востока и Африки?

Размер рынка лечения диабета Ближнего Востока и Африки составил 1,51 миллиарда долларов США в 2025 году.

2. Насколько быстро ожидается рост рынка?

Прогнозируется его расширение с CAGR 7,16%, достигая 2,31 миллиарда долларов США к 2030 году.

3. Какой класс терапии растет быстрее всего?

Неинсулиновые инъекционные препараты, возглавляемые агонистами рецепторов ГПП-1, развиваются с CAGR 9,12%.

4. Почему платформы электронных аптек важны для лечения диабета в регионе?

Регулятивные реформы и потребительский спрос на доставку на дом стимулируют CAGR 11,22% для онлайн-аптек, улучшая доступ к хроническим препаратам

5. Какая страна лидирует на рынке и какая растет быстрее всего?

Саудовская Аравия занимает наибольшую долю в 29,95%, в то время как ОАЭ регистрируют самый высокий рост с CAGR 8,93%.

6. Каковы основные вызовы, сталкивающиеся с ростом рынка?

Высокие цены новых терапий и циркуляция поддельных лекарств на неформальных рынках продолжают ограничивать справедливый доступ среди групп пациентов с более низкими доходами.

Последнее обновление страницы: