Размер и доля рынка страхования жизни и общего страхования России

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

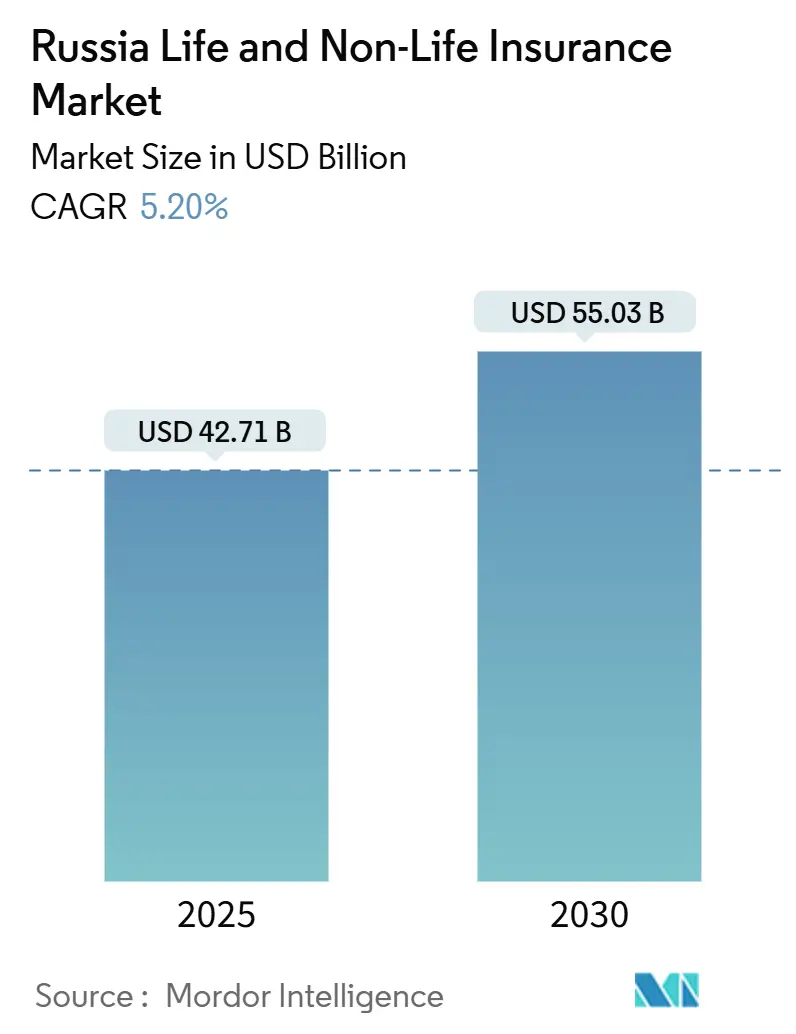

| Размер Рынка (2025) | 42.71 Миллиардов долларов США |

| Размер Рынка (2030) | 55.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.20% CAGR |

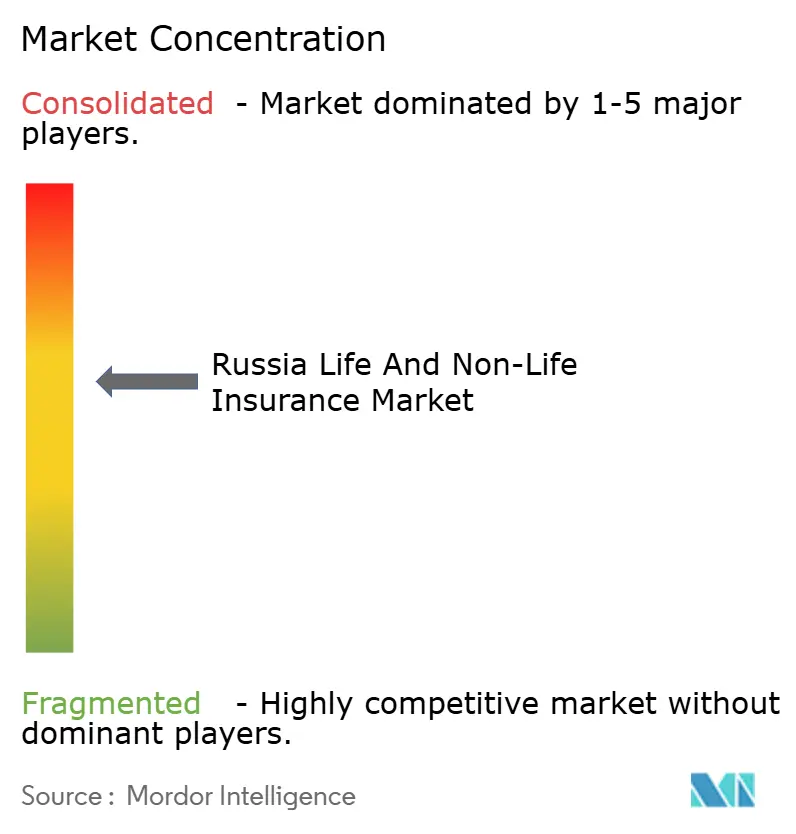

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования жизни и общего страхования России компанией Mordor Intelligence

Рынок страхования жизни и общего страхования России был оценен в 42,71 млрд долл. США в 2025 году и прогнозируется достичь 55,03 млрд долл. США к 2030 году, что отражает CAGR 5,20% в период с 2025 по 2030 год. Рынок страхования жизни и общего страхования России продолжает расширяться, несмотря на продолжающиеся санкции и волатильность валют. Рост подпитывается более широкой базой премий, поддерживаемой обязательным автострахованием (ОСАГО), ипотечными полисами и быстрым внедрением цифрового распределения. Общее страхование остается доминирующим сегментом, опираясь на обязательное автострахование и растущие страховые покрытия в сфере грузоперевозок и имущественного страхования. Между тем, страхование жизни набирает обороты, движимое ростом unit-linked продуктов и сильным спросом на кредитное страхование жизни, связанное с субсидируемыми ипотечными программами. Распространение экосистемных супер-приложений ускоряет внедрение встроенного страхования, в то время как работодатели все чаще предлагают добровольное медицинское страхование для компенсации ограничений государственного здравоохранения. Однако рынок сталкивается с давлением на прибыльность из-за ухода иностранных перестраховщиков, растущих расходов по автостраховым выплатам и сохраняющихся несоответствий активов и обязательств в секторе страхования жизни.

Ключевые выводы отчета

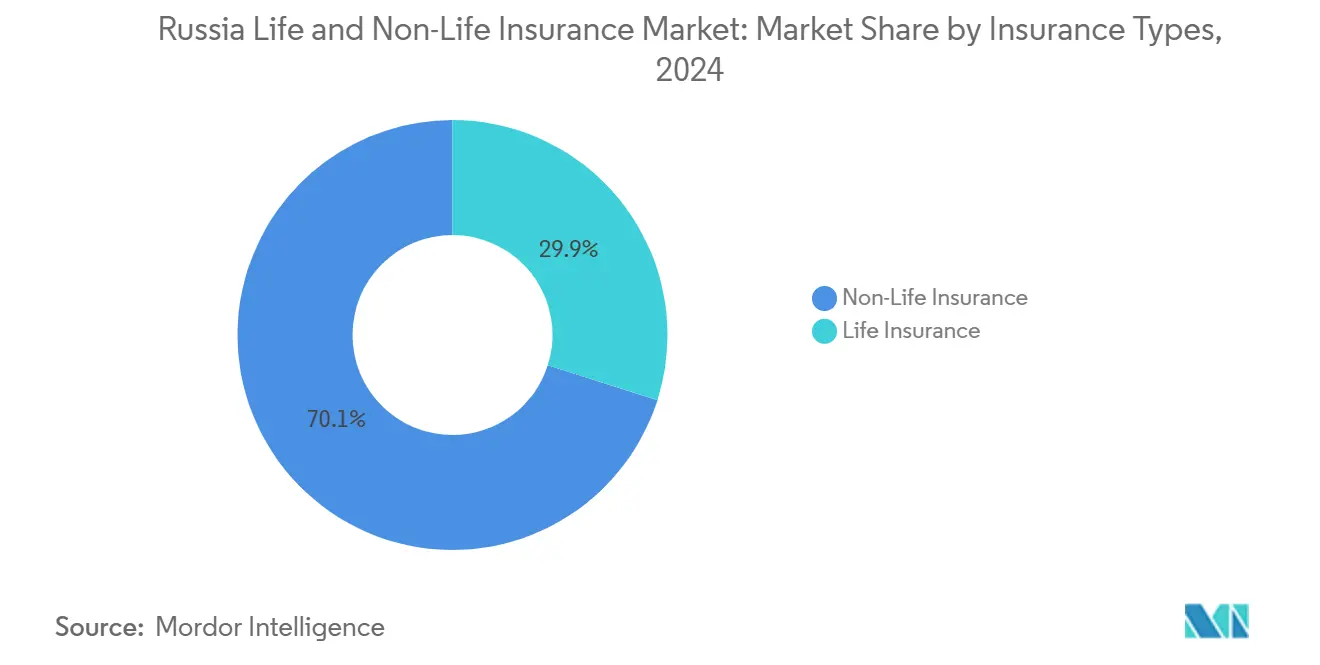

- По типу страхования общее страхование составляло 70,1% доли рынка страхования жизни и общего страхования России в 2024 году, тогда как страхование жизни прогнозируется расти с CAGR 6,32% до 2030 года.

- По каналам распределения традиционные агенты контролировали 31,1% размера рынка страхования жизни и общего страхования России в 2024 году; прямые цифровые платформы развиваются с CAGR 11,21% до 2030 года.

- По конечным пользователям физические лица составляли 67,0% размера рынка страхования жизни и общего страхования России в 2024 году, в то время как спрос МСП растет с CAGR 7,10% до 2030 года.

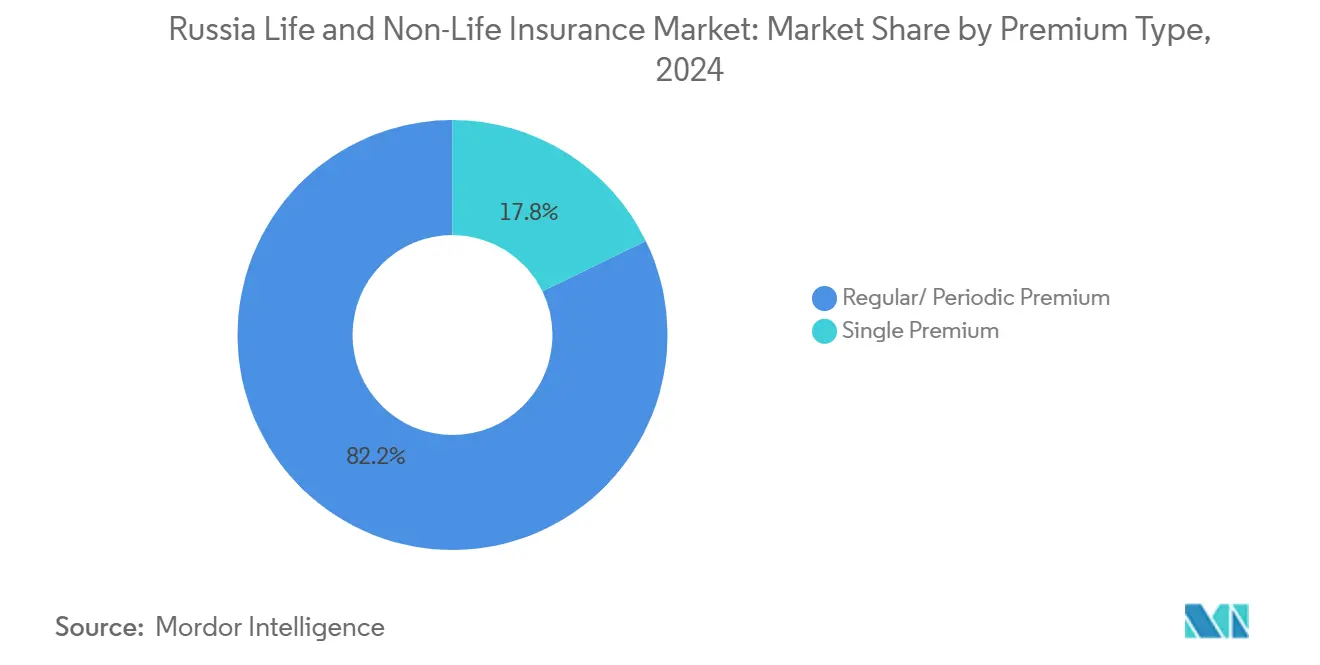

- По типу премии полисы с регулярными выплатами захватили 82,2% доли размера рынка страхования жизни и общего страхования России в 2024 году; единовременные премии растут с CAGR 7,39%.

- По регионам Центральный федеральный округ лидировал с 46,0% доли рынка страхования жизни и общего страхования России в 2024 году; Дальневосточный округ прогнозируется с CAGR 5,91% до 2030 года.

Тренды и инсайты рынка страхования жизни и общего страхования России

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение обязательного э-ОСАГО | +1.2% | Общенациональный (Центральный и Северо-Западный выше) | Краткосрочный (≤ 2 лет) |

| Государственная программа субсидируемых ипотек | +1.8% | Общенациональный (городские центры) | Среднесрочный (2-4 года) |

| Спрос работодателей на добровольное медицинское страхование | +0.9% | Центральный, Северо-Западный, Уральский | Среднесрочный (2-4 года) |

| Экосистемные супер-приложения, обеспечивающие встроенные продажи | +2.1% | Общенациональный (городской) | Среднесрочный (2-4 года) |

| Спрос работодателей на добровольное медицинское страхование | +0.9% | Центральный, Северо-Западный и Уральский федеральные округа | Среднесрочный (3-4 года) |

| Источник: Mordor Intelligence | |||

Внедрение обязательного э-ОСАГО, катализирующее цифровой рост премий по автострахованию

Внедрение обязательного э-ОСАГО значительно ускорило цифровое принятие в сегменте автострахования России, где 70% новых контрактов были выданы онлайн к 2024 году.[1]Центральный банк России, "Обзор финансовой стабильности Q2-Q3 2024," cbr.ru Этот сдвиг снизил расходы на выдачу до 20% и сократил мошенничество, создав пространство для более конкурентного ценообразования и упрощенных, прозрачных рабочих процессов полисов. Цифровое вовлечение не только улучшает клиентский опыт, но также повышает потенциал кросс-продаж. Держатели автополисов онлайн в два раза чаще покупают дополнительное страхование от несчастных случаев или КАСКО. Хотя внедрение наиболее сильно в регионах с высокой плотностью страхования, общенациональное принятие расширяется по мере подключения большего числа страховщиков к централизованной платформе. Эффективность затрат также позволяет инвестировать в предложения страхования на основе использования, которые стимулируют безопасное вождение и повышают удержание клиентов, дополнительно поддерживая рост как в сегментах страхования жизни, так и общего страхования.

Государственная программа субсидируемых ипотек, стимулирующая продажи пакетного кредитного страхования жизни и имущественного страхования

Государственная программа профинансировала 87% новых ипотек с годовыми ставками около 6,5% в 2024 году, спровоцировав 32% скачок соответствующих премий[2]АКРА, "Структурные изменения в российской экономике в 2022-2024 гг.," acra-ratings.ru. Страховщики, принадлежащие банкам, захватывают большинство пакетов, встраивая полисы при выдаче кредитов. Более высокие объемы кредитов повышают осведомленность о пробелах в защите, направляя домохозяйства к многорисковым пакетам, включающим страхование жизни, имущества и титула. Эти пакеты стабилизируют денежные потоки для страховщиков и углубляют связи банк-клиент, усиливая рынок страхования жизни и общего страхования России. Рост будет продолжаться, пока действуют субсидии, хотя постепенная нормализация ставок может снизить объемы после 2027 года.

Спрос работодателей на добровольное медицинское страхование (ДМС) на фоне недофинансирования государственного здравоохранения

Премии по ДМС выросли на 30% до 328,3 млрд руб. (3,6 млрд долл. США) в 2024 году. Крупные корпорации в секторах технологий, финансов и энергетики добавляют телемедицину, велнес и профилактические услуги для удержания талантов и сокращения абсентеизма. Пять ведущих игроков контролируют 72% этой ниши, договариваясь о выгодных тарифах с частными клиниками. Масштаб позволяет более богатые льготы, способствуя положительному циклу внедрения в рамках рынка страхования жизни и общего страхования России. Спрос остается привязанным к мегаполисам, но постепенно распространяется на быстро индустриализирующиеся регионы по мере сжатия рынков труда.

Экосистемные супер-приложения, обеспечивающие встроенные кросс-продажи страхования в масштабе

Супер-приложения, такие как Сбер и Тинькофф, революционизируют дистрибуцию страхования. Встраивая небольшие полисы в ежедневные финансовые транзакции, эти платформы достигают коэффициентов конверсии до четырех раз выше, чем традиционные методы. Сбер, хвастающийся пользовательской базой более 100 миллионов, бесшовно интегрирует автострахование, страхование путешествий и гаджетов в свои потоки оформления заказов. Между тем, страховое подразделение Тинькофф отпраздновало заметный рост премий на 47% в 2024 году[3]Евлахова Ю. С., "Перспективы российского банкострахования: от зависимости от пути к экосистеме," researchgate.net. Используя ИИ, эти платформы настраивают покрытие и время, отправляя предложения в приложении за считанные секунды. Этот встроенный подход не только сокращает расходы на привлечение клиентов, но также расширяет доступ к недострахованной демографии, укрепляя цифровое доминирование на российской страховой арене. Хотя сложные продукты страхования жизни по-прежнему требуют консультативного ввода, наблюдается заметный сдвиг к гибридным цифрово-человеческим моделям, обслуживающим более сложные транзакции с высокой стоимостью.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Международные санкции, ограничивающие иностранное перестрахование | -1.5% | Общенациональный (крупные коммерческие риски) | Среднесрочный (2-4 года) |

| Волатильность рубля, создающая стресс для ALM страховщиков жизни | -1.0% | Общенациональный (страховщики жизни) | Среднесрочный (2-4 года) |

| Стагнация реальных доходов и высокая инфляция, подавляющие дискреционные покупки полисов | -0.8% | Общенациональный, с выраженным эффектом в регионах за пределами Центрального федерального округа | Краткосрочный (≤ 2 лет) |

| Устойчивое автомошенничество и ценовые лимиты, подрывающие прибыльность ОСАГО | -0.7% | Южный, Северо-Кавказский и Приволжский федеральные округа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Международные санкции, сокращающие иностранные перестраховочные мощности

Международные санкции сократили доступ России к иностранному перестрахованию, препятствуя способности местных страховщиков диверсифицировать риски. В 2022 году новое законодательство ограничило размещение перестрахования с фирмами из "недружественных" наций, заставив страховщиков удерживать больше рисков внутри страны. Следовательно, Российская национальная перестраховочная компания (РНПК) взяла на себя значительную часть этих исходящих цессий и расширила свои мощности. Тем не менее, заметные пробелы остаются, особенно в высокостоимостных секторах, таких как энергетика, авиация и катастрофические линии, что приводит к резкому росту расходов на перестрахование и снижению доступности. Такие вызовы повышают чистое воздействие страховщиков, усиливают волатильность прибылей и ограничивают ценовую гибкость, в конечном итоге сжимая прибыльные маржи. Хотя некоторые ведущие корпорации обратились к самострахованию, этот шаг повышает концентрацию рисков в ключевых секторах, усугубляя вызовы как для страховщиков жизни, так и общего страхования.

Волатильность рубля, создающая стресс активов-обязательств для страховщиков жизни

В 2024 году рубль испытал заметное колебание в 15% против основных валют, усложняя управление активами-обязательствами для российских страховщиков жизни. Страховщики находят все более сложным согласование долгосрочных гарантийных обязательств с подходящими инвестициями. Эта сложность привела к повышенным требованиям к капиталу, как диктуется руководящими принципами рыночного риска Центрального банка. В результате прибыльность традиционных гарантированных продуктов страдает. В свете этих вызовов страховщики поворачиваются к unit-linked полисам, которые выросли на 28% в 2024 году, позволяя им перекладывать инвестиционные риски на держателей полисов. Тем не менее, поскольку потребители по-прежнему склоняются к гарантированной доходности, переход не был гладким. Это побудило страховщиков интенсифицировать инициативы финансового образования и создавать гибридные продукты, предлагающие частичные гарантии. Если валютная нестабильность сохранится, это может сократить выдачу гарантированных продуктов, замедляя рост сектора страхования жизни России.

Анализ по сегментам

По типу страхования: доминирование общего страхования и ускорение страхования жизни

Премии по общему страхованию представляли 70,1% рынка страхования жизни и общего страхования России в 2024 году, опираясь на обязательное ОСАГО и расширяющиеся корпоративные полисы. Только автострахование вносит около половины доходов общего страхования, хотя установленные законом ценовые лимиты сжимают андеррайтинговые маржи. Грузовые и имущественные классы расширяются стабильно, поскольку торговля поворачивается на восток и промышленные проекты множатся, поддерживая рост верхней линии. Однако санкции сокращают перестраховочную поддержку для сложных рисков, стимулируя самоудержание и селективный андеррайтинг, что может замедлить будущее расширение.

Продукты страхования жизни заявили о оставшихся 29,9% доли, но зафиксировали более быстрый прогноз CAGR 6,32%. Unit-linked контракты и ипотечные кредитно-страховые полисы продвигают импульс, поддерживаемые государственными жилищными программами и прозрачностью, управляемой IFRS-17. Состоятельные домохозяйства ищут отечественные инвестиционные альтернативы, побуждая страховщиков внедрять индексированные акциями и гибридные гарантийные дизайны. Размер рынка страхования жизни и общего страхования России для продуктов страхования жизни ожидается закрыть часть исторического разрыва с общим страхованием к 2030 году, поскольку финансовая грамотность улучшается и работодатели вводят дополнительные пенсионные накопления.

По каналам распределения: цифровое внедрение и омниканальная адаптация

Цифровые каналы показали CAGR 11,2% и захватили примерно одну пятую новых премий в 2024 году, отражая предпочтения потребителей к мгновенному сравнению и выдаче. Тем не менее, агенты и франчайзинговые офисы сохранили 31% долю размера рынка страхования жизни и общего страхования России благодаря их консультативной роли в сложных линиях. Банкострахование показало двузначный рост, поскольку банки встраивают полисы в экосистемы кредитования и платежей, используя широкие отпечатки данных для целевых предложений. Супер-приложения расширяют эту логику, смешивая банковские услуги, электронную коммерцию и защиту в единый интерфейс, который снижает усилия клиентов.

Традиционные посредники отвечают гибридными моделями, сочетая личное консультирование с цифровыми порталами самообслуживания и удаленной обработкой претензий. Страховщики инвестируют в API-подключение, чтобы партнеры могли котировать в реальном времени, защищая маржи и охват. В течение прогнозного горизонта омниканальная координация будет критична: клиенты будут переключаться между консультантами для высокоценных решений и мобильными кликами для стандартных покрытий, повышая ожидания для бесшовной передачи данных по всему рынку страхования жизни и общего страхования России.

По конечным пользователям: физические лица закрепляют объемы, пока МСП растут

Физические лица генерировали 67% премий в 2024 году. Обязательные автострахование и имущественные полисы устанавливают базовую линию, но устойчивое ипотечное происхождение, растущая осведомленность о здоровье и защита гаджетов продолжают расширять покрытие. Онлайн-покупки полисов выросли на 42%, поскольку поисковые движки сравнения и инструменты мгновенной выдачи созрели. Чувствительность к цене остается повышенной, поэтому услуги с добавленной стоимостью, такие как телемедицина или придорожная помощь, все больше дифференцируют предложения в рамках рынка страхования жизни и общего страхования России.

МСП представляют самую быстрорастущую клиентскую группу с CAGR 7%, движимую формализацией, цифровой коммерцией и повышенной осведомленностью о кибер- и ответственностных воздействиях. Новые пакетированные пакеты упрощают многорисковую защиту, интегрируя имущественное, прерывание бизнеса, ответственность третьей стороны и киберпокрытие в модульные меню. Банковский рост финансирования в автомобильных и производственных кластерах Волго-Вятского и Уральского регионов повышает спрос на активное страхование. Крупные корпорации по-прежнему командуют значительными индивидуальными программами, но стратегическое давление закупок толкает страховщиков к заострению инжиниринга рисков и аналитики претензий для сохранения доли.

По типу премии: стабильность регулярного денежного потока против ускорения единовременной премии

Контракты с регулярными выплатами обеспечили 82,2% отраслевого притока в 2024 году, подкрепляя предсказуемую ликвидность для претензионных обязательств и инвестиционных стратегий. Страховщики ценят стабильные денежные потоки для смягчения колебаний прибыли, вызванных волатильными обменными курсами и серьезностью претензий. Доминирование регулярных премий также отражает регулятивные стимулы, благоприятствующие непрерывному покрытию в автострахованию, имущественному и ДМС линиям по всему рынку страхования жизни и общего страхования России.

Бизнес единовременных премий, держащий 18% долю, быстро растет с CAGR 7,4%, поскольку потребители выделяют единовременные суммы на инвестиционно-связанные полисы страхования жизни, часто через банкострахование. Ипотечные отзывы и наследственные события обеспечивают естественные моменты продаж, особенно когда банки бесшовно упаковывают кредитно-жизненные или аннуитетные обертки. Регулятивные движения к прояснению раскрытия комиссий и стоимостей выкупа направлены на укрепление доверия клиентов, поддерживая устойчивое внедрение.

Географический анализ

Центральный федеральный округ внес 46% премий 2024 года, отражая концентрацию богатства Москвы, корпоративных штаб-квартир и спроса на передовое здравоохранение. Добровольное здравоохранение и корпоративные имущественные покрытия расширяются наряду с выпуском машиностроения, в то время как цифровое принятие является самым высоким по стране, усиливая центральное доминирование в рынке страхования жизни и общего страхования России.

Дальневосточный федеральный округ прогнозируется зарегистрировать CAGR 5,9% до 2030 года. Экспортные коридоры в Китай и более широкую Азию увеличивают морские грузовые и корпусные покрытия, а государственные инфраструктурные программы подпитывают строительные линии. Страховщики открывают филиалы во Владивостоке, Хабаровске и на Сахалине для обслуживания торговых, энергетических и рыболовных клиентов, повышая долю рынка страхования жизни и общего страхования России в регионе.

Северо-Западный, Приволжский, Южный, Уральский и Сибирский округа каждый отражает уникальные отраслевые миксы. Северо-Западный узел Санкт-Петербурга выигрывает от сильной потребительской активности, поддерживающей автострахование, путешествия и ДМС линии. Автомобильное расширение Приволжья повышает внедрение флотского и ответственностного покрытия, в то время как потребительские расходы Южного округа поднимают личные линии. Добыча и металлургия Урала требуют специализированной имущественной и казуальной мощности, хотя более медленные расходы домохозяйств ограничивают розничный рост. Промышленное производство Сибири движется вперед, побуждая нишевые решения для извлечения ресурсов и климатических рисков. Эти региональные вариации формируют продуктовые инновации и аппетит к риску по всему рынку страхования жизни и общего страхования России.

Конкурентный ландшафт

Пять отечественных групп, Страховая группа СОГАЗ, Группа АльфаСтрахование, ПАО Росгосстрах, СК РЕСО-Гарантия и СК Ингосстрах, контролируют примерно 50% премий, оставляя умеренно концентрированную арену с более чем 100 мелкими игроками. Связанная с государством СОГАЗ использует промышленные и энергетические отношения, в то время как принадлежащие банкам дочерние компании продвигаются через встроенные ипотечные и потребительские кредитные полисы. Международные выходы с 2022 года ускорили местную консолидацию; покупка СОГАЗ ВТБ Страхования в апреле 2025 года подняла ее долю до 25%.

Цифровая способность теперь дифференцирует победителей. Ведущие страховщики развертывают ИИ для сортировки претензий, чат-бот обслуживания и индивидуализированного ценообразования. Моторный ИИ-движок АльфаСтрахования сократил время урегулирования на 40% в 2025 году, повышая удержание клиентов. Игроки, лишенные масштаба, партнерствуют с insurtech или фокусируются на нишевых рисках, таких как сельское хозяйство или кибер, чтобы остаться релевантными в рынке страхования жизни и общего страхования России.

Регулятивная эволюция к IFRS-17 и основанной на риске платежеспособности выгодна хорошо капитализированным игрокам, которые встраивают передовую аналитику рисков. Отечественные перестраховочные ограничения стимулируют сотрудничество с РНПК и взаимными пулами для катастрофических слоев. Возможности белого пространства сохраняются в параметрических климатических покрытиях и киберполисах МСП, в то время как растущие проекты зеленой энергетики могут вызвать спрос на новые гарантии производительности и защиту ответственности.

Лидеры отрасли страхования жизни и общего страхования России

-

Страховая группа СОГАЗ

-

Группа АльфаСтрахование

-

ПАО Росгосстрах

-

СК РЕСО-Гарантия

-

СК Ингосстрах

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Страховая группа СОГАЗ завершила приобретение ВТБ Страхования, консолидировав около четвертой доли рыночной позиции

- Февраль 2025: Сбербанк Страхование жизни запустил unit-linked план с частичными капитальными гарантиями, направленный на ограниченных санкциями инвесторов.

- Январь 2025: АльфаСтрахование представил ИИ-платформу для претензий по автострахованию, сократив время урегулирования на 40% и расходы на 25%.

- Декабрь 2024: РНПК увеличила договорную мощность на 30% для компенсации ухода иностранного перестрахования

Область отчета по рынку страхования жизни и общего страхования России

Страхование жизни обеспечивает единовременную сумму от страховой суммы во время погашения или в случае смерти страхователя. Полисы общего страхования предлагают финансовую защиту лицу от проблем со здоровьем или потерь из-за повреждения актива.

Рынок страхования жизни и общего страхования России разделен по типам страхования и каналам распределения. По типам страхования рынок сегментирован по страхованию жизни (индивидуальное и групповое), общему страхованию (автострахование, домашнее, морское, медицинское и другие общие страхования), а по каналам распределения рынок сегментирован по прямым, агентским, банковским, онлайн и другим. Отчет предоставляет размер рынка и прогнозы в стоимостном выражении (долл. США) для российских рынков страхования жизни и общего страхования.

| Страхование жизни | Эндаумент страхование | |

| Срочное страхование жизни | ||

| Пожизненное страхование | ||

| Unit Linked страхование | ||

| Аннуитеты и пенсии | ||

| Общее страхование | Автострахование | Обязательная гражданская ответственность владельцев ТС (ОСАГО) |

| Добровольное автострахование (КАСКО) | ||

| Имущественное страхование | Жилая недвижимость | |

| Коммерческая и промышленная недвижимость | ||

| Добровольное медицинское страхование (ДМС) | ||

| Грузовое и морское страхование | ||

| Страхование от несчастных случаев и болезней | ||

| Общая ответственность | ||

| Агенты и франчайзинговые офисы |

| Страховые брокеры |

| Банкострахование (банковские отделения и онлайн) |

| Прямые цифровые (веб и мобильные) |

| Автодилерские и OEM-партнерства |

| Электронная коммерция и экосистемы супер-приложений |

| Физические лица |

| Малые и средние предприятия |

| Крупные корпорации и государственные предприятия |

| Регулярная/периодическая премия |

| Единовременная премия |

| Центральный |

| Северо-Западный |

| Приволжский |

| Южный |

| Уральский |

| Сибирский |

| Дальневосточный |

| По типу страхования | Страхование жизни | Эндаумент страхование | |

| Срочное страхование жизни | |||

| Пожизненное страхование | |||

| Unit Linked страхование | |||

| Аннуитеты и пенсии | |||

| Общее страхование | Автострахование | Обязательная гражданская ответственность владельцев ТС (ОСАГО) | |

| Добровольное автострахование (КАСКО) | |||

| Имущественное страхование | Жилая недвижимость | ||

| Коммерческая и промышленная недвижимость | |||

| Добровольное медицинское страхование (ДМС) | |||

| Грузовое и морское страхование | |||

| Страхование от несчастных случаев и болезней | |||

| Общая ответственность | |||

| По каналам распределения | Агенты и франчайзинговые офисы | ||

| Страховые брокеры | |||

| Банкострахование (банковские отделения и онлайн) | |||

| Прямые цифровые (веб и мобильные) | |||

| Автодилерские и OEM-партнерства | |||

| Электронная коммерция и экосистемы супер-приложений | |||

| По конечным пользователям | Физические лица | ||

| Малые и средние предприятия | |||

| Крупные корпорации и государственные предприятия | |||

| По типу премии | Регулярная/периодическая премия | ||

| Единовременная премия | |||

| По регионам (федеральный округ) | Центральный | ||

| Северо-Западный | |||

| Приволжский | |||

| Южный | |||

| Уральский | |||

| Сибирский | |||

| Дальневосточный | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка страхования жизни и общего страхования России к 2030 году?

Ожидается, что рынок достигнет 55,03 млрд долл. США к 2030 году, поддерживаемый CAGR 5,2%.

Какой сегмент в настоящее время доминирует на рынке?

Полисы общего страхования доминируют с долей 70%, движимые в основном обязательным автострахованием.

Почему цифровые каналы критичны для будущего роста?

Прямые цифровые и встроенные продажи сокращают расходы на привлечение и уже растут с CAGR 11,2%, привлекая молодых, мобильных клиентов.

Как санкции влияют на страховщиков?

Уход иностранного перестрахования повышает удержание и ценообразование для сложных рисков, обрезая прогнозируемый CAGR примерно на 1,5 процентных пункта.

Последнее обновление страницы: