Размер и доля рынка гибких труб

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.32 Миллиардов долларов США |

| Размер Рынка (2030) | 1.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гибких труб от Mordor Intelligence

Размер рынка гибких труб составляет 1,26 млрд долл. США в 2025 году и, по прогнозам, вырастет до 1,63 млрд долл. США к 2030 году, что представляет среднегодовой темп роста 5,34% в течение прогнозируемого периода. Этот рост связан с программами разведки глубоководных и ультраглубоководных месторождений, быстрыми материальными инновациями, которые снижают коррозию, и расширением разработки досолевых месторождений в Бразилии и Гайане. Лидеры отрасли внедряют волоконно-оптические датчики, которые предоставляют данные о целостности в режиме реального времени, сокращая время простоя и продлевая срок службы активов. Азиатско-Тихоокеанский регион занимает ведущее положение благодаря морским программам в Китае, Индии и Австралии при поддержке местного производства, которое снижает логистические расходы. В плане материалов полиэтилен высокой плотности (ПЭВП) остается выбором по умолчанию для операторов, однако углеродное волокно и другие композитные решения набирают популярность по мере усиления требований к снижению веса. Ускоряющиеся стратегии вертикальной интеграции, такие как предлагаемое слияние Saipem-Subsea7, перерисовывают конкурентные линии, объединяя возможности инжиниринга, закупок, строительства и установки (EPCI) под одной корпоративной крышей.

Ключевые выводы отчета

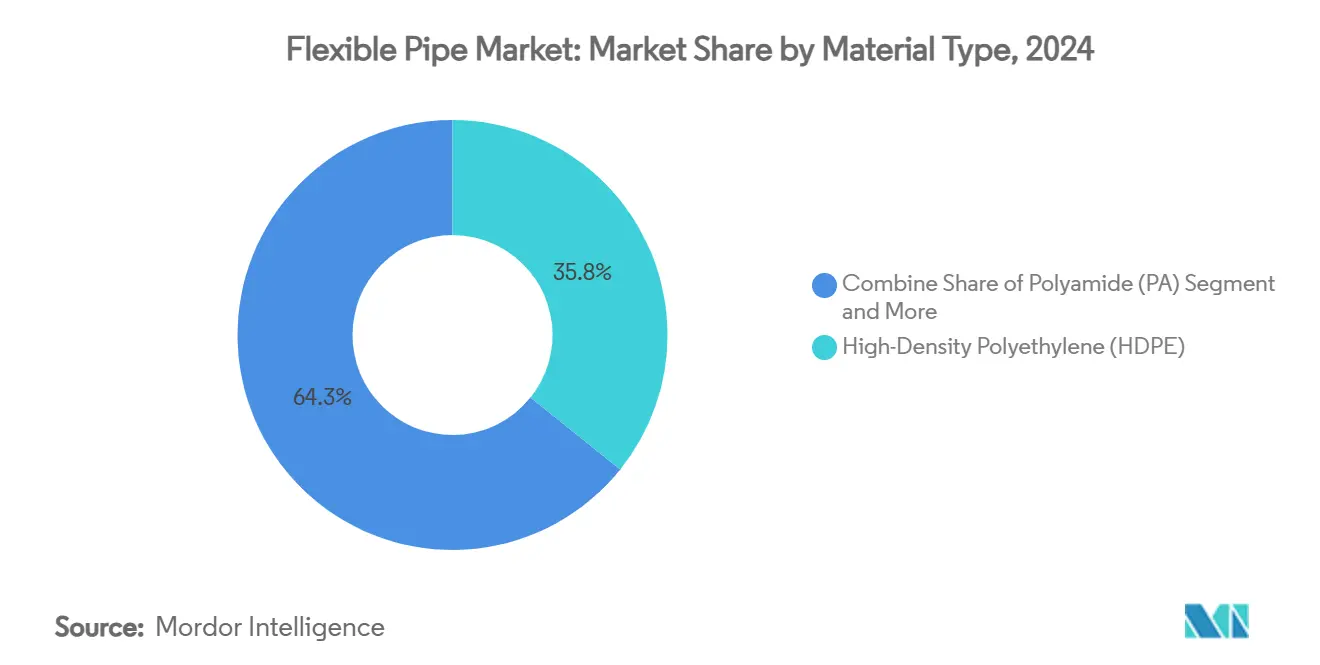

- По типу материала ПЭВП лидировал с 35,75% доли рынка гибких труб в 2024 году, в то время как прочие материалы готовы расширяться при среднегодовом темпе роста 8,42% до 2030 года.

- По структуре несвязанные системы захватили 45,65% доли выручки в 2024 году; армированные термопластичные трубы прогнозируются к росту при среднегодовом темпе роста 7,34% до 2030 года.

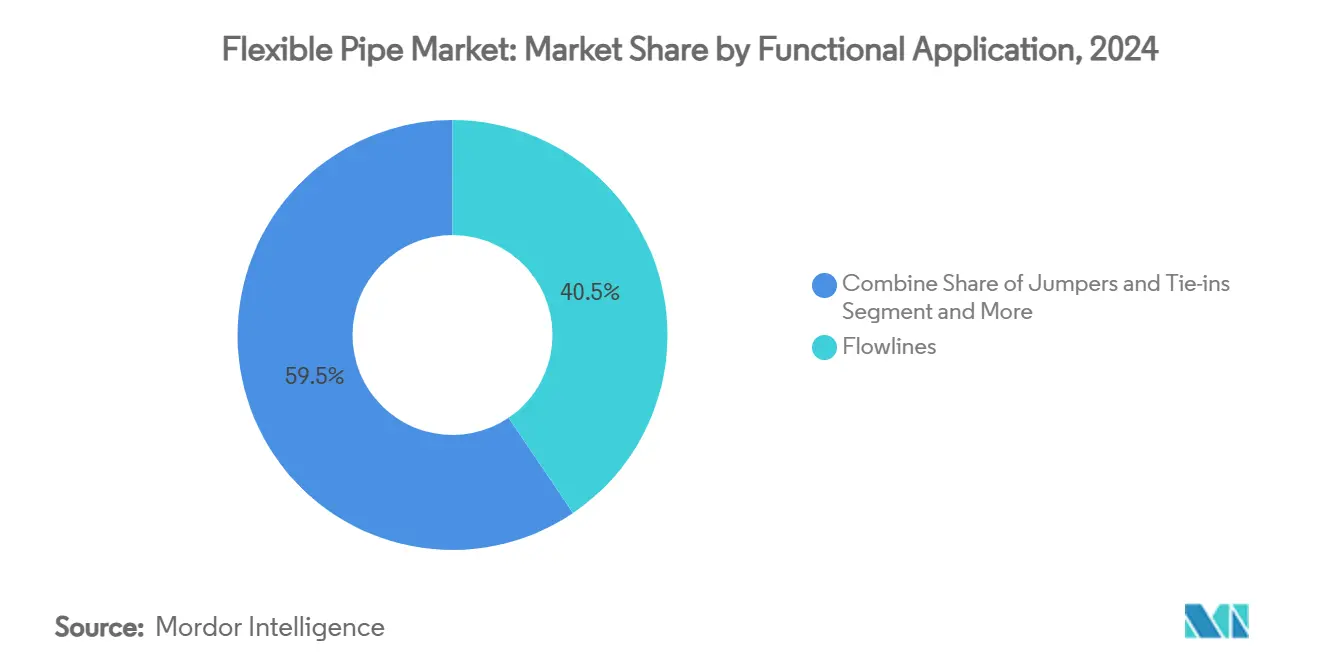

- По функции промысловые трубопроводы заняли 40,53% доли размера рынка гибких труб в 2024 году, тогда как перемычки и врезки прогнозируются к росту при среднегодовом темпе роста 8,01% до 2030 года.

- По среде морские установки составили 60,32% рынка гибких труб в 2024 году; наземные применения демонстрируют прогноз среднегодового темпа роста 6,43% до 2030 года.

- По географии Азиатско-Тихоокеанский регион занимал 38,23% глобальной выручки в 2024 году и регистрирует наивысший региональный среднегодовой темп роста на уровне 8,35% до 2030 года.

Тенденции и аналитика глобального рынка гибких труб

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Разработки глубоководных и ультраглубоководных месторождений | +1.8% | Бразилия, Гайана, Мексиканский залив | Долгосрочный (≥ 4 лет) |

| Замена стали на композиты | +1.2% | Северное море, Мексиканский залив | Среднесрочный (2-4 года) |

| Реализация мегапроектов SURF | +0.9% | Бразилия, Гайана, распространение на Западную Африку | Среднесрочный (2-4 года) |

| Армирование углеродным волокном для FPSO | +0.6% | Глобальные глубоководные месторождения | Долгосрочный (≥ 4 лет) |

| Встроенный волоконно-оптический мониторинг | +0.4% | Раннее внедрение в Северном море, Бразилии | Краткосрочный (≤ 2 лет) |

| Транспорт водорода / CO₂ через гибкие трубы | +0.3% | Европа, Северная Америка, расширение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие разработки глубоководных и ультраглубоководных месторождений

Операторы санкционируют проекты на глубине свыше 1500 м, поскольку жесткие стальные системы становятся неэкономичными в сложной топографии морского дна. Месторождение Anchor компании Chevron открыло подводное оборудование на 20 тыс. фунтов на кв. дюйм, которое устанавливает новую планку производительности для рынка гибких труб.[1]Oil & Gas Journal, "Chevron Anchor pioneers 20K subsea development," ogj.com Досолевые резервуары Бразилии создают коррозионные напряжения, вызванные CO₂, на глубине 2900 м, что благоприятствует поставщикам с проверенной композитной технологией. Системно-уровневые контрактные модели, такие как iEPCI от TechnipFMC, сжимают графики на 20%, усиливая спрос на интегрированные гибкие решения.

Замена корродированных стальных линий композитами

Ежегодные расходы на морскую коррозию достигают 2,5 млрд долл. США, повышая экономику композитных модернизаций, которые исключают катодную защиту. Технология пластиковых футерованных трубопроводов Saipem снижает затраты на 40%, поддерживая при этом номинальные характеристики 1000 бар. Операторы Северного моря сталкиваются с наследственной сетью протяженностью 10 000 км, датирующейся до 1990 года; системы гибких труб вставляются в существующие коридоры без тяжелых подъемных установок, сокращая время простоя при модернизации. Встроенные датчики внутри неметаллических продуктов Baker Hughes питают аналитику целостности, которая заменяет трудоемкие инспекционные обходы.

Конвейер мегапроектов SURF в Бразилии и Гайане

Только Petrobras обязалась предоставить более 50 млрд долл. США на подводные пуповины, стояки и промысловые трубопроводы, включая 77 км высокоспецифицированных гибких труб для досолевых привязок. Месторождение Whiptail в Гайане требует гибких перемычек на 10 тыс. фунтов на кв. дюйм и 1600 м, которые Strohm изготавливает из углеродного волокна и PA12 для снижения веса при установке. Кластерный спрос способствует созданию региональных заводов, что демонстрирует новый азиатский завод TechnipFMC, который сокращает циклы поставки для заказов Азиатско-Тихоокеанского региона.

Встроенный волоконно-оптический мониторинг состояния

Непрерывное наблюдение за целостностью мигрирует от наземных активов в саму стенку трубы, при этом волоконно-оптические нити, встроенные между слоями давления и растяжения, захватывают данные о температуре, деформации и вибрации по всей длине линии. Ранние развертывания в Северном море и Бразилии показывают, что операторы сокращают внеплановые остановки стояков на 25%, поскольку алгоритмы обнаружения аномалий сигнализируют о точках усталостного напряжения за месяцы до отказа. Аналитика в режиме реального времени сокращает инспекционные кампании и устраняет необходимость в периодическом тестировании вентиляции кольцевого пространства, снижая годовые операционные расходы примерно на 1 млн долл. США для типичного набора FPSO. Мониторинговый слой также предоставляет живые кривые накопления усталостного повреждения, которые позволяют динамически пересматривать расчетный срок службы, позволяя производителям отсрочить дорогостоящие области замены без ущерба для безопасности. По мере созревания цифровых двойников гибкие трубы, насыщенные датчиками, будут питать платформы оптимизации по всему месторождению, создавая поток доходов от услуг данных для поставщиков труб, который выходит за рамки первоначальной продажи. Эта возможность поддерживает повышение прогноза среднегодового темпа роста на +0,4%, приписываемое драйверу, особенно в регионах со строгими требованиями к времени работы и высокими ставками судо-суток.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырую нефть | -1.4% | Северная Америка, Северное море | Краткосрочный (≤ 2 лет) |

| Более высокие первоначальные затраты по сравнению с жесткой сталью | -0.8% | Глобально, усиленно в чувствительных к затратам | Среднесрочный (2-4 года) |

| Пробелы в переработке полимерных труб в конце срока службы | -0.6% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Ограниченные мощности для труб номиналом 20 тыс. фунтов на кв. дюйм | -0.4% | Регионы ультраглубоководных вод | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырую нефть сдерживает капитальные затраты

Колебания цен в диапазоне 70-90 долл. США за баррель задерживают окончательные инвестиционные решения, поскольку советы директоров теперь требуют 18-24 месяца стабильности цен перед утверждением морских проектов. [2]Dallas Fed, "Oil and gas industry shows discipline on CAPEX," dallasfed.org Более высокие процентные ставки поднимают пороговые значения, еще больше откладывая санкционирование. [3]Financial Innovation, "Uncertainty about Interest Rates and Crude Oil Prices," jfin-swufe.springeropen.comЗрелые месторождения Северного моря и Мексиканского залива особенно уязвимы, поскольку гибкие трубы составляют до 20% общих капитальных затрат проекта, делая экономику чувствительной к ценам.

Более высокие первоначальные затраты против жесткой стали

Гибкие системы несут премию по материалам в 25-40%, препятствие, усиленное в проектах на короткие расстояния, где эффективность установки не компенсирует разрыв в затратах. Требования высокого давления (более 20 тыс. фунтов на кв. дюйм) все еще ограничены по мощности, раздувая сроки поставки и возвращая некоторых операторов обратно к стали.

Сегментный анализ

По типу материала: ПЭВП сохраняет первенство при росте композитов

Размер рынка гибких труб для ПЭВП достиг 0,45 млрд долл. США в 2024 году, что составляет 35,75% доминирования выручки. Операторы ценят ПЭВП за экономичную экструзию, химическую инертность и соединения без сварки. Тем не менее, прочие материалы - в основном углеродное волокно и современные полимеры - регистрируют среднегодовой темп роста 8,42%, опережая действующих игроков, поскольку плавучие производственные системы стремятся к экономии массы для облегчения нагрузки на верхние строения. Сиднейский университет прогнозирует, что потоки отходов CFRP достигнут 500 000 т к 2030 году, усиливая давление циркулярной экономики, которое может перенаправить НИОКР на перерабатываемые смолы.

Инноваторы материалов продвигают рост доли рынка гибких труб, улучшая срок службы по усталости и температурные окна. Продвинутые слои PA и PVDF обеспечивают обслуживание при 130 °C, расширяя гибкое развертывание в скважины высокого давления и температуры. Термопластичные композитные трубы (TCP) сочетают углеродно-волоконную растягивающую оболочку с футеровкой PA12 для достижения нулевой коррозии и профилей потока с низким трением. По мере масштабирования глубоководной деятельности ожидается, что поглощение композитов повысит вклад прочих материалов до одной трети рынка гибких труб к 2030 году.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу конструкции трубы: доминирование несвязанных сохраняется, RTP ускоряется

Несвязанные архитектуры составили 45,65% глобальной выручки в 2024 году, используя многослойную броню, которая разделяет обручевые и осевые нагрузки. Их ремонтопригодность лежит в основе предпочтения в применениях динамических стояков. Тем не менее, армированные термопластичные трубы, лишенные металлических каркасов, расширяются со среднегодовым темпом роста 7,34%, поскольку операторы нацелены на производительность без коррозии и более легкие нагрузки на палубу. Намоточные решения RTP FlexSteel исключают аноды и кампании покрытия, снижая операционные расходы в коричневых привязках.

Структурный выбор на рынке гибких труб зависит от профилей усталости, давления и химического воздействия. Связанные трубы обслуживают нишевые промысловые трубопроводы сверхвысокого давления, но ограничены ограниченными вариантами полевого ремонта и более высокой стоимостью. Инновации в намотке арамида и стекловолокна, в сочетании с цифровыми двойниками, отслеживающими накопление усталости, позволят RTP проникнуть в обязанности стояков, где ограничения прочности когда-то блокировали вход.

По функциональному применению: промысловые трубопроводы поддерживают основную выручку

Промысловые трубопроводы внесли 0,51 млрд долл. США в 2024 году, что равно 40,53% доли рынка гибких труб, отражая их незаменимость в передаче от скважины к установке. Перемычки и врезки, однако, демонстрируют среднегодовой темп роста 8,01%, управляемый модульными конструкциями месторождений, которые увеличивают количество межскважинных соединений. Offshore Magazine отмечает, что альянсы совместно разрабатывают стандартизированные комплекты перемычек, которые быстро подключаются к концентраторам коллекторов, сжимая окна установки.

Будущий рост в категориях расходных применений - экспортные шланги для плавучего хранения или гибридные силовые пуповины - предполагает, что композиты, специфичные для функции, будут совместно разрабатываться с верхней обработкой для разблокировки системной эффективности. Встроенные датчики решетки волоконного брэгга вдоль перемычек иллюстрируют, как цифровые двойники мигрируют с верхних строений под воду, используя рамки управления данными для оптимизации падения давления и смягчения застоя.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По среде установки: морская среда сохраняет большинство, наземная получает преимущества

Морские условия заняли 60,32% выручки 2024 года, закрепленные спросом на глубоководные и ультраглубоководные работы в Бразилии, Гайане и Мексиканском заливе. Скорости установки - до 3 км в день с барабанной укладкой - поддерживают конкурентоспособность гибких решений по затратам, несмотря на более высокие удельные цены. Наземное принятие, хотя и меньшее, растет со среднегодовым темпом роста 6,43%, поскольку операторы средних потоков признают, что намоточные композиты сокращают ширину траншеи и нарушения движения. Регулятивный интерес к водородным трубопроводам дополнительно поддерживает обоснование для неметаллических наземных гибких труб, способных выдерживать охрупчивание.

Категории ультраглубоководных вод (>1500 м) требуют номинальных характеристик 20 тыс. фунтов на кв. дюйм, мощности, которую в настоящее время поставляет только горстка заводов. Ограничения времени выполнения здесь повышают риски EPC и привели к тому, что Petrobras и ExxonMobil заключили многолетние соглашения о вызове с квалифицированными заводами для гарантии распределения слотов.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 38,23% выручки 2024 года благодаря глубоководным блокам Южно-Китайского моря и программам пополнения австралийского СПГ. Размер рынка гибких труб региона прогнозируется к росту со среднегодовым темпом роста 8,35%, опережая все остальные. Государственная политика, благоприятствующая местному содержанию, стимулирует строительство региональных производственных центров, таких как завод TechnipFMC в Юго-Восточной Азии, который сокращает сроки барабанной укладки для китайских и индийских операторов. Растущее развертывание морской ветроэнергетики в Японии и Корее создает побочный спрос на подводные силовые кабели и динамические пуповины, дополнительно питая взаимное оплодотворение композитных возможностей.

Северная Америка следует как второй по величине регион, подкрепленный санкциями ультраглубоководных вод Мексиканского залива, которые требуют гибких перемычек на 20 тыс. фунтов на кв. дюйм. Сборные линии бассейна Анадарко и демонстрационные водородные проекты Пермского бассейна стимулируют принятие наземных намоточных решений. Тем не менее, региональный среднегодовой темп роста отстает от Азиатско-Тихоокеанского, поскольку волна замен в заливе компенсируется выравнивающимися темпами открытий.

Европа показывает сбалансированный рост, основанный на проектах продления срока службы Северного моря и зарождающихся пилотных проектах водородного магистрали в Норвегии и Великобритании. Строгое законодательство о выводе из эксплуатации ускоряет удаление стареющей стали, предлагая возможности модернизации для замещения гибких линий в схемах привязки. Мандаты на переработку, однако, требуют от поставщиков предложить модели замкнутого цикла для восстановления полимеров, потенциально повышая общую установленную стоимость.

Ближний Восток и Африка регистрируют быстрое принятие, поскольку программа сжатия Северного месторождения QatarEnergy и кампании FPSO Западной Африки запрашивают композиты, устойчивые к коррозии. Контракт EPC Saipem на 4 млрд долл. США в Катаре подтверждает региональный аппетит к высокоспецифицированным промысловым трубопроводам и пуповинам, насыщенным оптическим волокном. Фаза 2 Сакарья в Турции требует 158 км трубы номиналом 2200 м, сигнализируя о созревании бассейна Черного моря. Южная Америка, закрепленная досолевыми месторождениями Бразилии и блоком Старбрук Гайаны, остается центральным столпом, составляя основную часть глобальных заказов SURF и подкрепляя решение производителей совместно размещать базы катушек рядом с Рио.

Конкурентная среда

Консолидация ускоряется, создавая умеренную концентрацию на рынке гибких труб. Предлагаемое слияние Saipem и Subsea7 на 20 млрд евро собрало бы более 60 строительных судов, обеспечивая выполнение EPCI от колыбели до могилы. Платформа iEPCI TechnipFMC уже сократила сроки от тендера до первой нефти, интегрировав пакеты деревьев, стояков и промысловых трубопроводов в рамках одного контрактного конверта, захватывая премиальные маржи через определенность графика.

Стратегия вращается вокруг материаловедения и цифрового обеспечения. OptiFlex компании NOV встраивает волоконно-оптические нити вдоль слоев кольцевого пространства, генерируя карты температуры и деформации, которые питают прогнозную аналитику, предоставляя операторам систему раннего предупреждения о техническом обслуживании. Baker Hughes объединяет неметаллические гибкие трубы с портфелем наземного оборудования для укрепления отношений с клиентами, в то время как термопластичные композитные конструкции Strohm обещают иммунитет к коррозии и упрощенную укладку для привязок маргинальных месторождений.

Барьеры интеллектуальной собственности остаются высокими для композитных каркасов на 20 тыс. фунтов на кв. дюйм и технологий склеивания, тем не менее региональные базы катушек пролиферируют, разбавляя преимущество стоимости доставки, ранее принадлежавшее действующим игрокам. Патентные заявки на умные материалы и встроенные датчики предполагают, что дифференциация будет все больше поворачиваться к услугам данных, а не только к трубе.

Лидеры индустрии гибких труб

-

National Oilwell Varco (NOV)

-

GE Oil & Gas Corporation

-

TechnipFMC PLC

-

The Prysmian Group

-

Shawcor Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Февраль 2025: TechnipFMC получает контракты iEPCI на Спарту и Северную выносливость стоимостью до 1 млрд долл. США, представляя первый полностью электрический подводный проект.

- Октябрь 2024: Baker Hughes заказывает 77 км гибких труб для разработок досолевых месторождений Petrobras

- Сентябрь 2024: Saipem получает контракт EPC на 4 млрд долл. США для программы сжатия Северного месторождения QatarEnergy.

- Июнь 2024: Strohm привлекает 21,4 млн долл. США для ускорения программ труб CCUS и водорода.

Охват глобального отчета по рынку гибких труб

Гибкие трубопроводы были внедрены в областях плавучего производства, хранения и разгрузки (FPSO) судов и полупогружных платформ. Более того, нефтегазовая, химическая, энергогенерирующая промышленности и отрасль водоочистки являются ключевыми отраслями конечного использования рынка гибких труб. Кроме того, ожидается, что развитие технологий, связанных с разведкой запасов и добычей нефти, которые в настоящее время находятся на начальной стадии, будет стимулировать рост рынка гибких труб.

| Полиэтилен высокой плотности (ПЭВП) |

| Полиамид (PA) |

| Поливинилиденфторид (PVDF) |

| Прочие типы материалов |

| Несвязанная гибкая труба |

| Связанная гибкая труба |

| Армированная термопластичная труба (RTP) |

| Промысловые трубопроводы |

| Стояки |

| Перемычки и врезки |

| Экспортные / погрузочные шланги |

| Морская | Мелководье (менее 500 м) |

| Глубоководье (500-1500 м) | |

| Ультраглубоководье (более 1500 м) | |

| Наземная |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу материала | Полиэтилен высокой плотности (ПЭВП) | ||

| Полиамид (PA) | |||

| Поливинилиденфторид (PVDF) | |||

| Прочие типы материалов | |||

| По типу конструкции трубы | Несвязанная гибкая труба | ||

| Связанная гибкая труба | |||

| Армированная термопластичная труба (RTP) | |||

| По функциональному применению | Промысловые трубопроводы | ||

| Стояки | |||

| Перемычки и врезки | |||

| Экспортные / погрузочные шланги | |||

| По среде установки | Морская | Мелководье (менее 500 м) | |

| Глубоководье (500-1500 м) | |||

| Ультраглубоководье (более 1500 м) | |||

| Наземная | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер рынка гибких труб?

Размер рынка гибких труб составляет 1,26 млрд долл. США в 2025 году и прогнозируется к достижению 1,63 млрд долл. США к 2030 году.

Какой регион лидирует на рынке гибких труб?

Азиатско-Тихоокеанский регион занимает наибольшую долю в 38,23% в 2024 году, подкрепленную глубоководными проектами в Китае, Индии и Австралии.

Какой материал доминирует в производстве гибких труб?

ПЭВП лидирует с долей рынка 35,75%, однако композитные альтернативы, такие как углеродное волокно, демонстрируют самую быструю траекторию роста.

Как волатильность цен на сырую нефть влияет на спрос на гибкие трубы?

Колебания цен между 70-90 долл. США за баррель могут задержать санкции морских проектов, снижая краткосрочные заказы на новые системы гибких труб.

Какой сегмент применения расширяется быстрее всего?

Прогнозируется, что перемычки и врезки будут расти со среднегодовым темпом роста 8,01%, поскольку модульные конструкции подводных месторождений повышают требования к межсоединениям.

Какие конкурентные ходы изменяют отрасль?

Планируемое слияние Saipem-Subsea7 и интегрированные контракты iEPCI TechnipFMC иллюстрируют сдвиг сектора к вертикально интегрированным, цифровым моделям реализации проектов.

Последнее обновление страницы: