Размер и доля рынка этилентетрафторэтилена (этфе)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 567.16 Миллион долларов США |

| Размер Рынка (2030) | 802.29 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.26% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка этилентетрафторэтилена (этфе) от Mordor интеллект

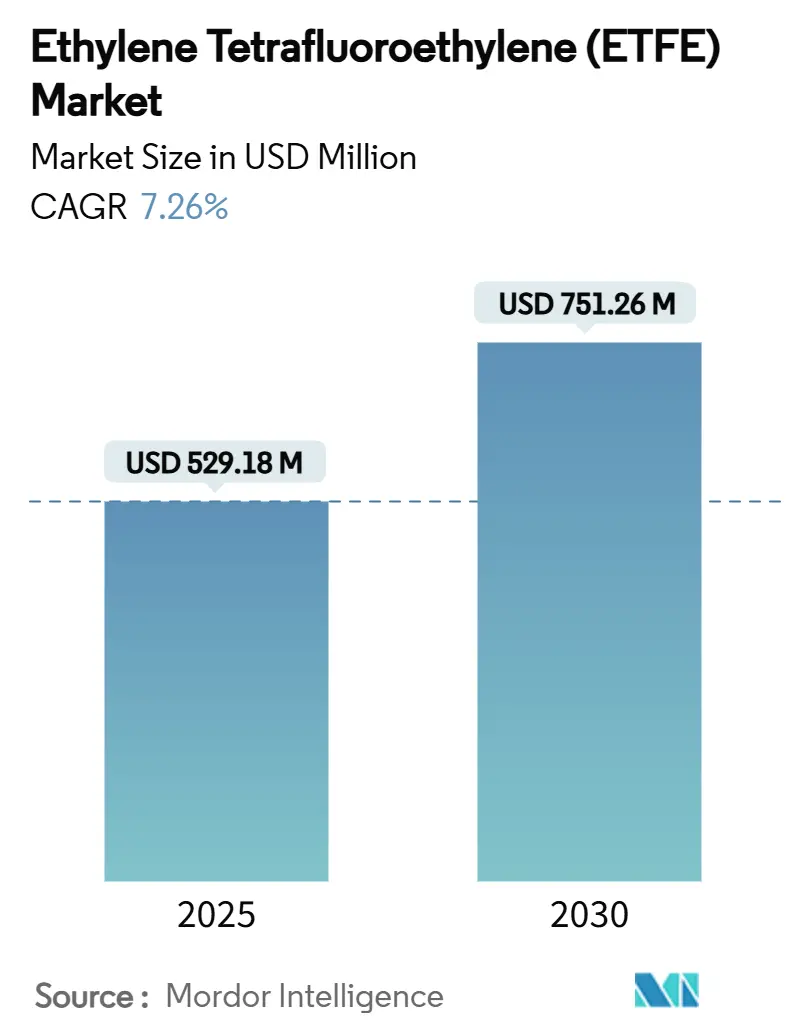

Размер рынка этилентетрафторэтилена оценивается в 529,18 млн долл. США в 2025 году и, как ожидается, достигнет 751,26 млн долл. США к 2030 году при среднегодовом темпе роста 7,26% в течение прогнозного периода (2025-2030). Архитектурные мембраны, аэрокосмическая проводка и прозрачные фотовольтаические ламинаты являются основными двигателями роста, поскольку прозрачность материала, химическая инертность и прочность на разрыв превосходят традиционные стеклянные и полимерные альтернативы. Проекты кровли стадионов в Северной Америке и Европе продолжают демонстрировать преимущества этфе в экономии веса и естественном освещении, в то время как авиакомпании и производители электрических вертикальных взлетно-посадочных аппаратов (eVTOL) указывают кабели с изоляцией из этфе для выдерживания термических циклов и воздействия гидравлических жидкостей. Производители солнечных модулей развертывают прозрачные ламинаты из этфе, которые сохраняют эстетику фасадов и преобразуют солнечный свет в энергию, расширяя рынок этфе в область встроенной в здания фотовольтаики. Региональные дополнения производственных мощностей в Азиатско-Тихоокеанском регионе обеспечивают безопасность поставок, хотя регулирование пер- и полифторалкильных веществ (PFAS) в Европе и Северной Америке может перенаправить инвестиции в сторону более экологически чистых химических технологий и локализованных цепочек создания стоимости.

Ключевые выводы отчета

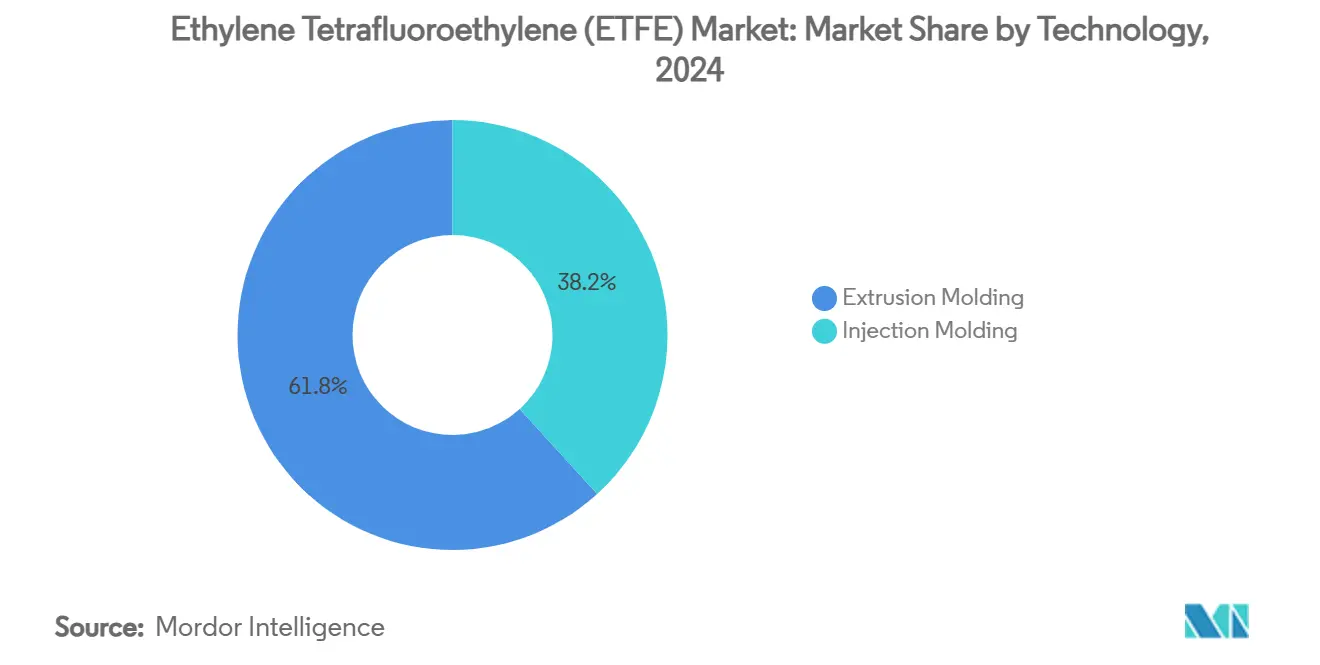

- По технологии экструзионное формование захватило 61,76% доли рынка этилентетрафторэтилена (этфе) в 2024 году, тогда как прогнозируется, что литье под давлением зафиксирует среднегодовой темп роста 8,09% до 2030 года.

- По типу продукта гранулы занимали 56,14% размера рынка этилентетрафторэтилена (этфе) в 2024 году, в то время как прогнозируется, что порошки покажут среднегодовой темп роста 8,57% до 2030 года.

- По применению пленка и лист составляли 49,81% выручки в 2024 году, однако провода и кабели готовы продвигаться со среднегодовым темпом роста 9,02% в период 2025-2030 годов.

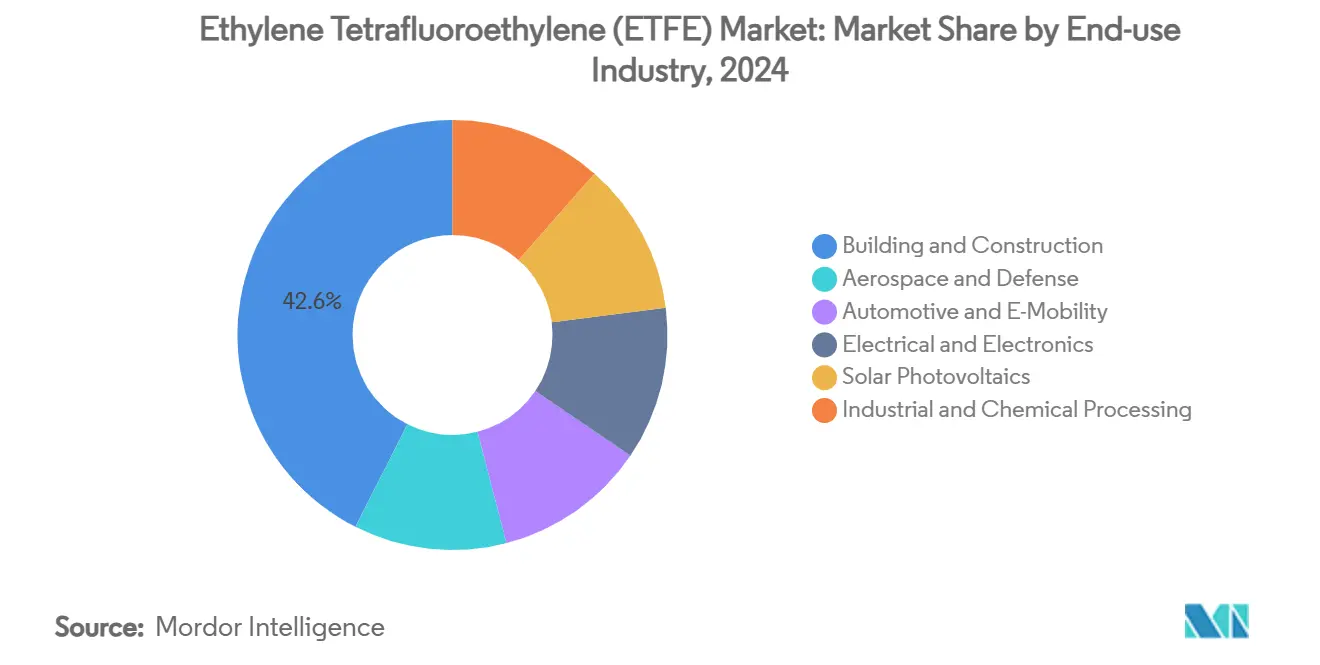

- По отрасли конечного использования строительство и сооружения лидировали с долей 42,55% размера рынка этилентетрафторэтилена (этфе) в 2024 году; солнечная фотовольтаика готова к самому быстрому среднегодовому темпу роста 9,15% до 2030 года.

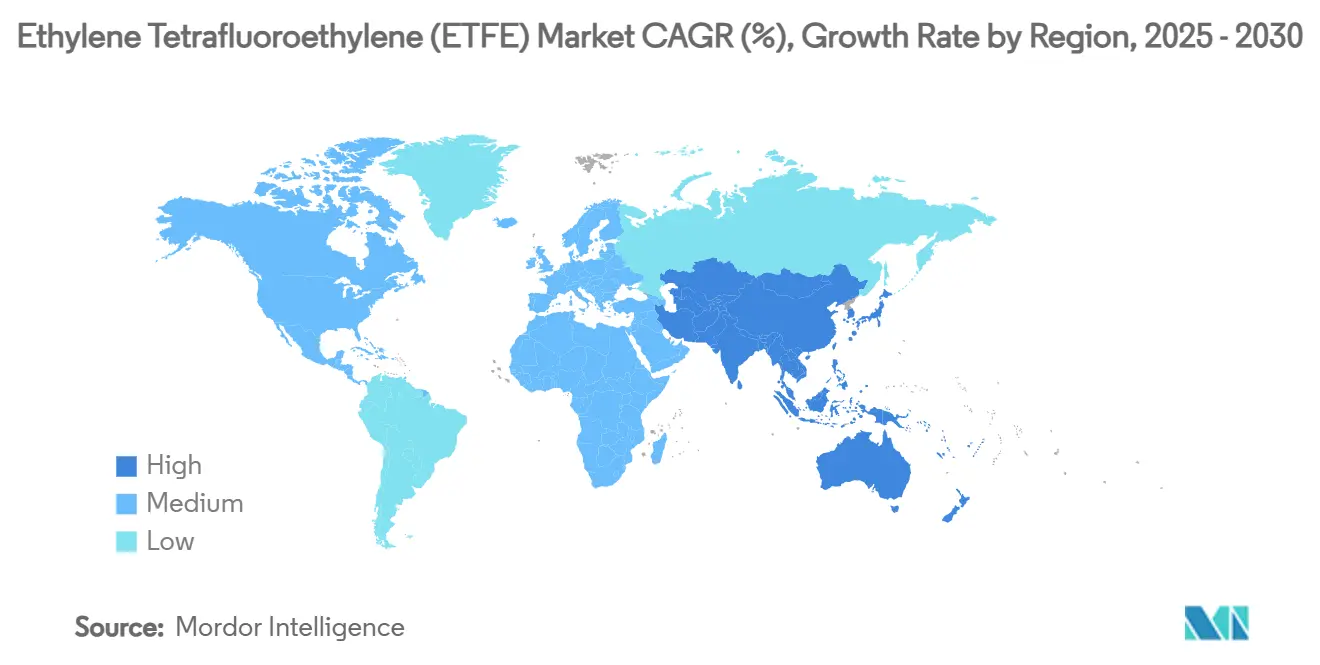

- По географии Азиатско-Тихоокеанский регион генерировал 47,24% выручки 2024 года и расширяется со среднегодовым темпом роста 8,66% до 2030 года.

Тенденции и аналитические данные глобального рынка этилентетрафторэтилена (этфе)

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая популярность в качестве кровельного материала для стадионных сооружений | +1.8% | Глобально, ранние успехи в Северной Америке, Европе, Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Растущий спрос на кабели из этилентетрафторэтилена (этфе) в аэрокосмической проводке | +1.5% | Основа в Северной Америке и Европе, распространение на Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Легкие, долговечные фасады, заменяющие традиционное стекло | +1.2% | Глобально, сконцентрировано в городском строительстве | Среднесрочный период (2-4 года) |

| Появление прозрачных фотовольтаических ламинатов из этилентетрафторэтилена (этфе) | +0.9% | Европа и Азиатско-Тихоокеанский регион, расширение в Северную Америку | Долгосрочный период (≥ 4 лет) |

| Спрос на химически стойкие трубы на заводах возобновляемого авиационного топлива | +0.7% | Северная Америка и Европа, Азиатско-Тихоокеанский регион следует | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая популярность в качестве кровельного материала для стадионных сооружений

Архитекторы стадионов все чаще указывают кровельные системы из этфе, потому что они обеспечивают естественное освещение, устраняя при этом структурные весовые ограничения традиционных стеклянных навесов. Диагридная кровельная структура Intuit Dome площадью 277 000 квадратных футов включает прозрачные мембраны из этфе, которые обеспечивают естественный поток воздуха, устраняя требования к кондиционированию воздуха в определенных областях при достижении сертификации Leadership в энергия и относящийся к окружающей среде Design (LEED) платина. Самозатухающие свойства материала устраняют проблемы пожарной безопасности, которые исторически ограничивали применение мембран в помещениях с высокой посещаемостью. Помимо функциональности, способность этфе рассеивать солнечный свет предотвращает парниковые эффекты, поддерживая при этом 95% пропускания дневного света, создавая оптимальные игровые условия, которые традиционная кровля не может обеспечить. Эта тенденция ускоряется, поскольку операторы площадок признают долгосрочные ценовые преимущества этфе, с требованиями к обслуживанию, ограниченными очисткой каждые 2-3 года по сравнению с частыми заменами стеклянных панелей.

Растущий спрос на кабели из этилентетрафторэтилена (ETFE) в аэрокосмической проводке

Аэрокосмические производители расширяют применение кабелей из этфе, потому что материал выдерживает экстремальные температурные циклы и химическое воздействие, которые разрушили бы традиционные изоляционные материалы. Прогноз аэрокосмической и оборонной промышленности 2025 года предполагает рост глобального авиапассажирского трафика на 11,6% при оборонных расходах, превышающих 2,4 трлн долл. США, создавая устойчивый спрос на высокопроизводительные решения для проводки. Устойчивость этфе к гидравлическим жидкостям и тепловая стабильность делают его необходимым для систем самолетов следующего поколения, особенно в электрических вертикальных взлетно-посадочных аппаратах (eVTOL), где снижение веса критично. Военные применения обеспечивают премиальные цены, поскольку кабели из этфе соответствуют строгим спецификациям для боевых самолетов и поверхностей термического контроля космических аппаратов. Переход к более электрическим архитектурам самолетов расширяет роль этфе за пределы традиционной проводки до систем управления энергией, где его тепловая стабильность обеспечивает более высокие плотности тока без отказа изоляции.

Легкие, долговечные фасады, заменяющие традиционное стекло

Проектировщики зданий указывают фасады из этфе, потому что они достигают целей прозрачности, при этом снижая структурные нагрузки на 95% по сравнению с эквивалентными стеклянными установками. R-значение материала в три раза выше стекла, обеспечивая превосходную тепловую производительность, которая снижает потребление энергии на отопление, вентиляцию и кондиционирование воздуха (овкв), поддерживая при этом естественное освещение. УФ-пропускание этфе может быть точно контролировано с помощью технологий печати, позволяя архитекторам настраивать поглощение солнечного тепла без компромиссов в видимости. Акустическая прозрачность материала снижает реверберацию в больших пространствах, создавая лучшую внутреннюю среду, чем традиционные стеклянные навесные стены. Преимущества в обслуживании существенны: самоочищающиеся свойства этфе и 50-летний срок службы не подвержены влиянию ультрафиолетового (УФ) воздействия или городского загрязнения. Появление STFE (Структурная прозрачная фторированная оболочка) от Serge Ferrari группа представляет технологическую эволюцию, предлагающую 50% светопропускания при весе в десять раз легче стекла и обеспечивающую широкие применения за пределами традиционных пневматических модульных ограничений этфе.

Появление прозрачных фотовольтаических ламинатов из этилентетрафторэтилена (ETFE)

Производители солнечных панелей интегрируют ламинаты из этфе, потому что они обеспечивают встроенную в здания фотовольтаику, которая сохраняет архитектурную эстетику при генерации чистой энергии. Исследования прозрачных спектрально-селективных фотовольтаических систем демонстрируют, что системы на основе этфе могут достигать высокого среднего пропускания видимого света, поддерживая при этом эффективность преобразования энергии, что делает их подходящими для агровольтаических применений, где рост культур и генерация энергии должны сосуществовать. Атмосферостойкость материала обеспечивает долгосрочную производительность в наружных установках, с серией NEOFLON этфе от Daikin, специально разработанной для кровельных мембран и тепличных пленок из-за ее УФ-устойчивости. Оптическая ясность этфе обеспечивает эффективную передачу света к подлежащим фотовольтаическим элементам, защищая их от экологической деградации. Разработка люминесцентных солнечных концентраторов с использованием подложек из этфе обеспечивает цветонейтральную прозрачность с 92% среднего пропускания видимого света при поглощении 60-90% вредного УФ-излучения [1]Journal из материалы химия а, "прозрачный Spectral Selective Photovoltaics," rsc.org. Эта технология особенно ценна для архитектурных применений, где традиционные непрозрачные солнечные панели скомпрометировали бы эстетику здания.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Экологические проблемы и более строгое регулирование пер- и полифторалкильных веществ (PFAS)/фторполимеров | -2,1% | Основа в Европе, распространение на Северную Америку и Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Пожарно-техническая экспертиза однослойных подушек из этилентетрафторэтилена (этфе) | -1,3% | Глобально, усилено в Европе после Гренфелла | Среднесрочный период (2-4 года) |

| Ограниченная глобальная мощность по смоле этилентетрафторэтилена (этфе) | -0,8% | Сконцентрировано в производственных центрах Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Экологические проблемы и более строгое регулирование пер- и полифторалкильных веществ (PFAS)/фторполимеров

Предлагаемые Европейским союзом ограничения пер- и полифторалкильных веществ (PFAS) могут запретить более 10 000 веществ, включая этфе, в концентрациях, превышающих установленные пределы, с временными рамками внедрения, продлевающимися до 2029 года. Это регулятивное давление заставляет производителей разрабатывать стратегии управления PFAS, включая аудиты цепочки поставок и поиск альтернатив, хотя подходящие замены часто показывают худшие результаты или несут более высокие затраты. Daikin отреагировал инвестированием более 300 млн долл. США в улавливание выбросов PFAS, нацеливаясь на 99,9% степень улавливания в сточных водах процесса при переходе к устойчивым производственным технологиям к 2030 году. Европейское агентство по окружающей среде подчеркивает, что полимеры PFAS составляют 24-40% общего объема PFAS на рынках Европейского союза (ЕС), с их устойчивостью и потенциальной токсичностью, создающими загрязнение на протяжении всего их жизненного цикла от производства до утилизации. Регулятивная фрагментация между централизованным подходом Европы и ограничениями штат за штатом в Соединенных Штатах (США) создает сложности соблюдения, которые увеличивают операционные расходы и ограничивают доступ к рынку продуктов из этфе.

Пожарно-техническая экспертиза однослойных подушек из этилентетрафторэтилена (ETFE)

Регуляторы безопасности зданий усиливают проверку однослойных установок этфе после расследования башни Гренфелл, которое выявило системные сбои в безопасности зданий и необходимость надежных мер противопожарной защиты [2]Великобритания Parliament, "Grenfell башня Inquiry Progress отчет," parliament.Великобритания. Темп восстановления небезопасной облицовки оказался медленнее ожидаемого, с многими зданиями, все еще требующими обновлений безопасности, создавая неопределенность вокруг одобрений мембранных материалов. Производители отвечают разработкой улучшенных огнестойких составов и многослойных подушечных систем, которые обеспечивают резервную защиту в случае отказа первичных барьеров. Регулятивный акцент на личных планах эвакуации для уязвимых жителей и надежном соблюдении стандартов безопасности зданий стимулирует более консервативный выбор материалов, отдавая предпочтение проверенным технологиям над инновационными решениями. Эта проверка особенно острая в зданиях с высокой посещаемостью, таких как стадионы и аэропорты, где легковесные преимущества этфе должны быть сбалансированы с всесторонними протоколами пожарной безопасности, которые могут требовать дополнительных защитных мер.

Сегментный анализ

По технологии: экструзия доминирует в методах обработки

Экструзионное формование генерировало 61,76% выручки 2024 года, подчеркивая его эффективность для непрерывных пленок, листов и покрытий проводов. Размер рынка этфе для продуктов экструзионного качества готов к устойчивому росту наряду с проектами стадионов и теплиц. Среднегодовой темп роста литья под давлением 8,09% отражает растущий спрос на прецизионные детали, такие как сложные разъемы кабелей и компоненты полупроводниковых камер. Гибридные машины, способные к экструзии и литью, набирают популярность, поскольку переработчики стремятся обслуживать нишевые аэрокосмические и электронные заказы без нескольких капитальных активов.

Оптимизированные марки смол, такие как NEOFLON этфе-TX, усиливают прочность на разрыв для обоих процессов, обеспечивая более тонкие стенки и меньший вес детали без ущерба для долговечности. Производители оборудования для переработки вводят геометрии винтов и системы горячих литников, адаптированные к высокой температуре плавления этфе, помогая переработчикам избегать деградации и дефектов поверхности.

По типу продукта: гранулы лидируют в форматах материалов

Гранулы составляли 56,14% рыночной стоимостной доли 2024 года, потому что гранулированная форма обеспечивает постоянный поток во время экструзии и литья. Производители проводов и кабелей предпочитают гранулы для точного дозирования, которое минимизирует диэлектрические дефекты. Порошковые марки, расширяющиеся со среднегодовым темпом роста 8,57%, обслуживают применения напыления-покрытия и аддитивного производства, где обязательны тонкие, равномерные слои. Доля рынка этфе для порошков будет расти по мере того, как аэрокосмические главные подрядчики квалифицируют порошковое плавление и холодное напыление для ремонта.

Производители смешивают нанонаполнители в порошковые марки для повышения поверхностной твердости для технологических труб и топливных заводов. Гибридные форматы, микрогранулы и порошки с высокой насыпной плотностью перекрывают разрыв между традиционными гранулами и ультрадисперсными частицами, давая переработчикам гибкость для переключения между экструзионными и покрывающими линиями с минимальными переналадками.

По применению: применения пленки и листа стимулируют спрос

Пленка и лист составляли 49,81% рыночного спроса 2024 года, поскольку кровельные мембраны, фасадные подушки и тепличные покрытия доминируют по объему. Размер рынка этфе для пленок останется закрепленным за выдающимися спортивными сооружениями и прозрачными фасадами встроенной в здания фотовольтаики (BIPV). Провода и кабели, самое быстрорастущее применение со среднегодовым темпом роста 9,02%, используют диэлектрическую прочность этфе и устойчивость к Skydrol и топливу JP-8, открывая премиальные потоки выручки в оборонных и электрических вертикальных взлетно-посадочных (eVTOL) флотах.

Применения покрытий продолжают развиваться, с порошковыми наложениями толщиной менее 150 микрометров (мкм), продлевающими срок службы активов в кислотных заводах и опреснении морской воды. Трубы поддерживают переработку возобновляемого авиационного топлива, где коррозионная стойкость и возможность визуального осмотра сокращают время простоя. Прототипы этфе аддитивного производства в полупроводниковых инструментах предлагают конвейер для бесподобных компонентов малого объема.

По отрасли конечного использования: строительство и сооружения лидируют на рынке

Строительство и сооружения занимали 42,55% рыночной доли в 2024 году, поскольку архитекторы эксплуатируют дневное освещение этфе и экономию веса для достижения целей чистой нулевой энергии. Подушки из этфе с встроенными проводами интегрируют светоизлучающие диоды (вел) и датчики, трансформируя фасады в динамические медиа-скины. Солнечная фотовольтаика, растущая со среднегодовым темпом роста 9,15%, выигрывает от прозрачных ламинатов, которые объединяют сбор энергии с эстетикой, продвигая рынок этфе в углеродно-нейтральные проекты недвижимости.

Аэрокосмическая и оборонная промышленность принимают этфе для жгутов проводов и обтекателей радаров, где экономия веса непосредственно преобразуется в снижение расхода топлива. Производители электромобилей используют кабельные оболочки из этфе высокого напряжения для соответствия тепловым пределам в компактных отсеках силовой электроники. Химические переработчики указывают облицовки из этфе для противодействия кислотам и растворителям, которые сокращают срок службы стали и политетрафторэтилена (PTFE).

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион генерировал 47,24% глобальной рыночной выручки в 2024 году и продвигается со среднегодовым темпом роста 8,66% до 2030 года, выигрывая от расширяющихся мощностей по этилену в Китае и экспертизы Японии в высокочистых фторполимерах. Поддерживаемые правительством стадионы и станции высокоскоростных железных дорог часто принимают крыши из этфе, укрепляя региональный строительный спрос. Местные переработчики масштабируют линии порошкового покрытия для обслуживания полупроводниковых фабрик и заводов литиевых батарей, углубляя внутреннее создание стоимости.

Северная Америка остается главным потребителем, поскольку площадки Национальной футбольной лиги (NFL) и главный League Soccer принимают мембраны из этфе, которые обеспечивают четкие линии обзора и круглогодичную защиту газона Axios. Аэрокосмический кластер от штата Вашингтон до Квебека стимулирует спрос на проводную изоляцию, в то время как нефтеперерабатывающие заводы возобновляемого топлива вдоль Мексиканского залива интегрируют трубы из этфе для контроля коррозии. Региональные стимулы чистой энергии направляют капитал к фасадам встроенной в здания фотовольтаики (BIPV), которые используют оптические свойства этфе.

Европа борется с регулированием PFAS, но все еще принимает этфе для знаковых сооружений и кабелей морских ветряных электростанций. Немецкие автопроизводители развертывают жгуты проводов из этфе в 800-В приводах, тогда как Северные страны интегрируют агровольтаические крыши с ламинатом из этфе в теплицах для продления производственных сезонов при ограниченном солнечном свете. Рационализация этилена сжимает поставки, однако специальные марки этфе сохраняют ценовую власть.

Южная Америка, Ближний Восток и Африка остаются зарождающимися, однако модернизация стадионов для предстоящих турниров и расширение аэропортов начинают специфицировать фасады из этфе. Местные дефициты смол побуждают к импорту, но региональные инженерные фирмы партнерствуют с установленными поставщиками для ускорения передачи технологий и экспертизы установки.

Конкурентная среда

Рынок этилентетрафторэтилена (этфе) сконцентрирован, с глобальными поставками, сосредоточенными среди интегрированных производителей фторполимеров, включая то Chemours Company, DAIKIN INDUSTRIES, Ltd., 3M, Saint-Gobain и AGC Inc., чьи собственные смолы и инженерия применений обеспечивают экономию масштаба и барьеры переключения. Конкуренты среднего уровня дифференцируются через услуги изготовления и установки, в то время как китайские новички используют ценовые преимущества для нацеливания на отечественных строительных и электронных клиентов. Стратегические ходы подчеркивают смещающуюся конкурентную ось. Сотрудничество то Chemours Company с Hibiya инженерия для испытания хладагента Opteon 2P50 диверсифицирует выручку за пределы традиционных мембран, смягчая риск воздействия PFAS. AGC Inc. поставила пленку Fluon этфе для фасадов стадиона SoFi Stadium и Allianz Arena, укрепляя видимость бренда в флагманских проектах.

Лидеры отрасли этилентетрафторэтилена (этфе)

-

то Chemours Company

-

3M

-

DAIKIN INDUSTRIES, Ltd.

-

AGC Inc.

-

Saint-Gobain

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2024: пленка Fluon этилентетрафторэтилена (этфе) от AGC химикаты Americas' (дочерняя компания AGC Inc.) была использована на крыше стадиона Sofi Stadium в Инглвуде, Калифорния. Fluon этфе - это фторполимерная пленка для применения в инновационных архитектурных проектах. Этот материал широко используется в мембранных структурах, фасадах и крышах.

- Июнь 2024: AGC химикаты Европа, Ltd., дочерняя компания AGC Inc., поставила пленку Fluon этфе фильм для фасада Allianz Arena в Мюнхене, Германия. Эта пленка устойчива к теплу, химикатам и различным погодным условиям, обеспечивая сохранение целостности и функциональности фасада Allianz Arena после лет воздействия.

Область глобального отчета по рынку этилентетрафторэтилена (этфе)

Рынок этилентетрафторэтилена (этфе) сегментирован по технологии, типу продукта, применению и географии. По технологии рынок сегментирован на экструзионное формование и литье под давлением. По типу продукта рынок сегментирован на порошок, гранулы и другие типы продуктов. По применению рынок сегментирован на пленку и лист, провод и кабель, трубы, покрытия и другие применения. Отчет также предлагает размеры рынка и прогнозы для 15 стран в основных регионах. Для всех сегментов определение размера рынка и прогнозы выполнены на основе выручки (млн долл. США).

| Экструзионное формование |

| Литье под давлением |

| Порошок |

| Гранулы |

| Другие типы продуктов (гранула и т.д.) |

| Пленка и лист |

| Провод и кабель |

| Трубы |

| Покрытия |

| Другие применения (3D-печатные компоненты и т.д.) |

| Строительство и сооружения |

| Аэрокосмическая и оборонная промышленность |

| Автомобильная промышленность и электромобильность |

| Электрика и электроника |

| Солнечная фотовольтаика |

| Промышленная и химическая переработка |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Северные страны | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По технологии | Экструзионное формование | |

| Литье под давлением | ||

| По типу продукта | Порошок | |

| Гранулы | ||

| Другие типы продуктов (гранула и т.д.) | ||

| По применению | Пленка и лист | |

| Провод и кабель | ||

| Трубы | ||

| Покрытия | ||

| Другие применения (3D-печатные компоненты и т.д.) | ||

| По отрасли конечного использования | Строительство и сооружения | |

| Аэрокосмическая и оборонная промышленность | ||

| Автомобильная промышленность и электромобильность | ||

| Электрика и электроника | ||

| Солнечная фотовольтаика | ||

| Промышленная и химическая переработка | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Северные страны | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка этфе и его ожидаемый рост?

Размер рынка этилентетрафторэтилена (этфе) составляет 529,18 млн долл. США в 2025 году и, согласно прогнозам, достигнет 751,26 млн долл. США к 2030 году, отражая среднегодовой темп роста 7,26%.

Какой регион занимает наибольшую долю рынка этфе?

Азиатско-Тихоокеанский регион лидирует с долей выручки 47,24% в 2024 году и прогнозируется к росту со среднегодовым темпом роста 8,66% до 2030 года.

Какой сегмент применения этфе расширяется быстрее всего?

Применения проводов и кабелей продвигаются со среднегодовым темпом роста 9,02% между 2025 и 2030 годами из-за спроса на аэрокосмическую и возобновляемую энергетическую инфраструктуру.

Как регулирование PFAS влияет на отрасль этфе?

Предлагаемые ограничения PFAS ЕС могут сократить использование этфе выше пороговых концентраций, побуждая производителей инвестировать в технологии улавливания выбросов и альтернативные химии.

Почему этфе предпочтительнее стекла в кровле стадионов?

Мембраны этфе сокращают структурный вес до 95%, пропускают 95% дневного света и требуют очистки только каждые два-три года, поддерживая при этом огнебезопасные, самозатухающие свойства.

Последнее обновление страницы: