Размер рынка политетрафторэтилена (ПТФЭ)

| Период исследования | 2017 - 2029 | |

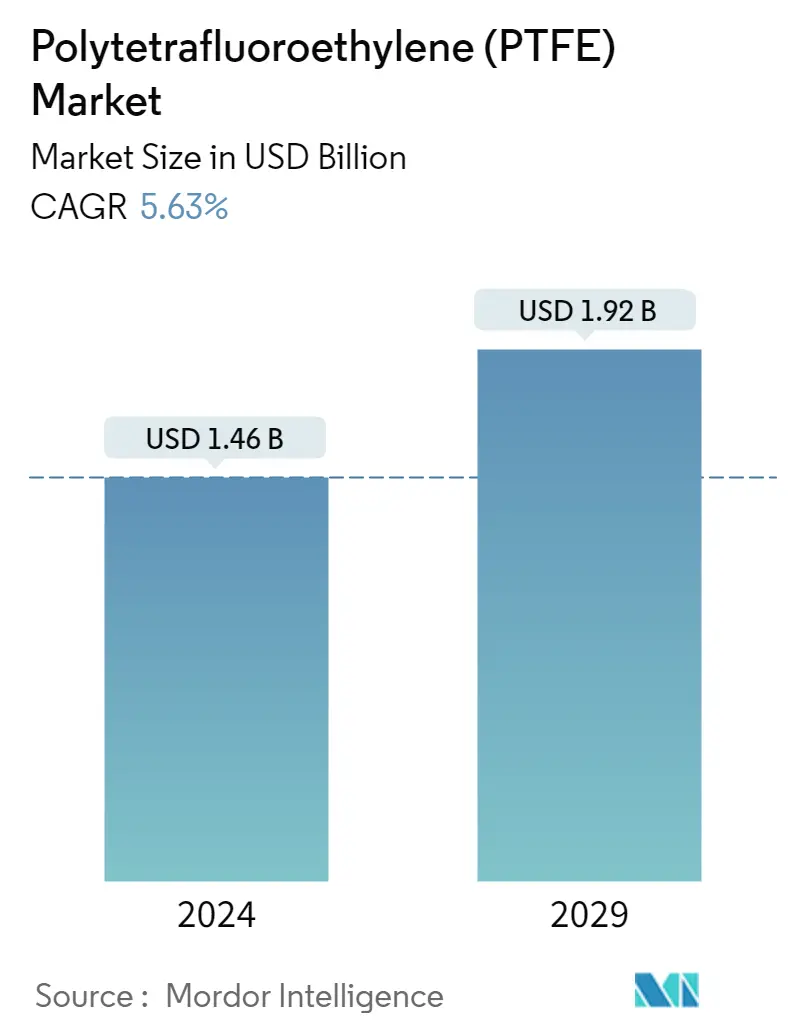

| Размер Рынка (2024) | 1.46 миллиарда долларов США | |

| Размер Рынка (2029) | 1.92 миллиарда долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Промышленность и машиностроение | |

| CAGR (2024 - 2029) | 5.63 % | |

| Наибольшая доля по региону | Азиатско-Тихоокеанский регион | |

| Концентрация Рынка | Середина | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка политетрафторэтилена (ПТФЭ)

Размер рынка политетрафторэтилена оценивается в 1,46 миллиарда долларов США в 2024 году и, как ожидается, достигнет 1,92 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 5,63% в течение прогнозируемого периода (2024-2029 годы).

Промышленный и машиностроительный сектор могут доминировать в спросе

- Политетрафторэтилен (ПТФЭ) — фторполимер скользкой природы; оно широко известно как антипригарное покрытие кухонной посуды. Его низкий коэффициент трения и устойчивость к химическим веществам, теплу и радиации делают его желательным материалом для многочисленных применений в различных отраслях промышленности. В 2022 году на его долю приходилось 50,74% от общего объёма потребления всех фторполимерных субсмол вместе взятых.

- Промышленность и машиностроение являются крупнейшим конечным потребителем ПТФЭ. ПТФЭ обладает химической стойкостью и антипригарными свойствами, что делает его предпочтительным выбором для производства таких компонентов, как подшипники, уплотнения, прокладки, а также различных коррозионностойких компонентов и оборудования для работы с жидкостями. ПТФЭ помогает производителям соблюдать строгие отраслевые стандарты в отношении чистоты продукции, возможности очистки, долговечности и низких затрат на техническое обслуживание. Ожидается, что в течение прогнозируемого периода 2023-2029 годов спрос на ПТФЭ в нескольких отраслях конечного пользователя составит 3,57% (по объему) в среднем на 3,57%.

- Второй по величине отраслью конечного потребителя ПТФЭ является электротехника и электроника. Смола ПТФЭ обеспечивает жесткость, гибкость, гидрофобность, низкую воспламеняемость и диэлектрические свойства для производства электронных товаров. ПТФЭ широко используется для производства печатных плат, транзисторов, полупроводниковых деталей, микропроцессоров, корпусов или корпусов датчиков, а также электросмачиваемых дисплеев. Благодаря высоким показателям пожарной безопасности и электрическим характеристикам в сфере телекоммуникаций и передачи данных, компания является свидетелем роста спроса на производство систем изоляции и оболочек кабелей. Учитывая быстро растущий спрос на полупроводники и бытовую электронику, эта отрасль, вероятно, будет самым быстрорастущим конечным пользователем ПТФЭ с ожидаемым среднегодовым темпом роста 6,22% (по объему) в течение прогнозируемого периода.

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

Рынок ПТФЭ расширяется быстрее всего в Африке

- ПТФЭ — синтетический фторполимер, широко известный под торговой маркой Тефлон. К основным отраслям конечных пользователей относятся промышленность и машиностроение, электротехника и электроника, а также автомобилестроение, на которые в совокупности приходилось 74,95% от общего объема потребления в 2022 году благодаря таким свойствам, как химическая стойкость, хорошая устойчивость к нагреву и низким температурам, низкий коэффициент трения и многое другое.

- Азиатско-Тихоокеанский регион является крупнейшим рынком благодаря крупномасштабному производству продукции таких стран, как Китай, Япония, Индия, Южная Корея и других. Это привело к тому, что в 2022 году на долю всех регионов вместе взятых пришлось около 52% общего потребления. К наиболее прибыльным отраслям для конечных пользователей в регионе относятся промышленность и машиностроение, электротехника и электроника, а также автомобилестроение, на которые в совокупности приходится 80,84% общей стоимости в 2022 году. Индия является самым быстрорастущим рынком в регионе ожидается, что среднегодовой темп роста выручки составит 8,14% в течение прогнозируемого периода.

- Северная Америка является вторым по величине рынком, на долю которого в 2022 году пришлось 28,58% общего объема потребления. США, Канада и Мексика являются наиболее промышленно развитыми странами Северной Америки. Крупнейшими отраслями конечных потребителей в регионе являются автомобилестроение, промышленность и машиностроение, а также электротехника и электроника, на которые в совокупности приходилось 67% от общего объема потребления в 2022 году. Ожидается, что среднегодовой темп роста рынка составит 4,93% по объему в течение года. прогноз.

- Африка является самым быстрорастущим регионом с точки зрения рыночной стоимости. Ожидается, что в прогнозе (2023-2029 гг.) среднегодовой темп роста составит 8,23% соответственно, что в основном обусловлено улучшением экономического управления и частного сектора. Нигерия и Южная Африка являются крупнейшими рынками здесь, на их долю придется 69,68% общего объема потребления в 2022 году.

Тенденции мирового рынка политетрафторэтилена (ПТФЭ)

- Быстрый рост авиационной промышленности и увеличение количества контрактов на самолеты могут способствовать росту рынка.

- Растущий спрос на электромобили может стимулировать рост автомобильной промышленности

- Стремительная урбанизация и инвестиции в Азиатско-Тихоокеанском регионе могут стимулировать отрасль

- Спрос на гибкую упаковку со стороны пищевой промышленности и индустрии напитков стимулирует рост рынка

- Китай будет доминировать на рынке ПТФЭ с крупнейшим экспортом по всему миру.

- Покрытия из ПТФЭ могут оставаться доминирующими в течение прогнозируемого периода.

Обзор отрасли политетрафторэтилена (ПТФЭ)

Рынок политетрафторэтилена (ПТФЭ) умеренно консолидирован пять крупнейших компаний занимают 51,92%. Основными игроками на этом рынке являются 3M, Daikin Industries, Ltd., Dongyue Group, Gujarat Fluorochemicals Limited (GFL) и The Chemours Company (отсортировано в алфавитном порядке).

Лидеры рынка политетрафторэтилена (ПТФЭ)

3M

Daikin Industries, Ltd.

Dongyue Group

Gujarat Fluorochemicals Limited (GFL)

The Chemours Company

Market/1696944589030_Polytetrafluoroethylene(PTFE)Market_market_concentration.svg)

Other important companies include AGC Inc., HaloPolymer, Shanghai Huayi 3F New Materials Co., Ltd., Sinochem, Zhejiang Juhua Co., Ltd..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка политетрафторэтилена (ПТФЭ)

- Октябрь 2022 г . AGC Inc. представила функционализированные фторполимеры Fluon+ Composites, которые улучшают характеристики термопластичных композитов, армированных углеродным волокном (CFRP и CFRTP), используемых в автомобилях, самолетах, спортивных товарах и печатных платах.

- Июль 2022 г . Daikin Industries Ltd. инвестировала в начинающую американскую компанию TeraWatt Technology с целью разработки приложений и дальнейшего совершенствования технологий производства литий-ионных аккумуляторов.

- Февраль 2022 г . Gujarat Fluorochemicals Limited инвестировала в расширение мощностей по производству ПТФЭ на своем интегрированном производственном предприятии в Дахедже в Индии. Ожидается, что мощности по производству ПТФЭ будут введены в эксплуатацию в 2023 году.

Отчет о рынке политетрафторэтилена (ПТФЭ) – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Электрика и электроника

- 4.1.5 Упаковка

- 4.2 Тенденции импорта и экспорта

- 4.2.1 Политетрафторэтилен (ПТФЭ) Торговля

- 4.3 Тенденции формы

- 4.4 Нормативно-правовая база

- 4.4.1 Аргентина

- 4.4.2 Австралия

- 4.4.3 Бразилия

- 4.4.4 Канада

- 4.4.5 Китай

- 4.4.6 Евросоюз

- 4.4.7 Индия

- 4.4.8 Япония

- 4.4.9 Малайзия

- 4.4.10 Мексика

- 4.4.11 Нигерия

- 4.4.12 Россия

- 4.4.13 Саудовская Аравия

- 4.4.14 Южная Африка

- 4.4.15 Южная Корея

- 4.4.16 Объединенные Арабские Эмираты

- 4.4.17 Великобритания

- 4.4.18 Соединенные Штаты

- 4.5 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Строительство и Строительство

- 5.1.4 Электрика и электроника

- 5.1.5 Промышленность и машиностроение

- 5.1.6 Упаковка

- 5.1.7 Другие отрасли конечных пользователей

- 5.2 Область

- 5.2.1 Африка

- 5.2.1.1 По стране

- 5.2.1.1.1 Нигерия

- 5.2.1.1.2 Южная Африка

- 5.2.1.1.3 Остальная часть Африки

- 5.2.2 Азиатско-Тихоокеанский регион

- 5.2.2.1 По стране

- 5.2.2.1.1 Австралия

- 5.2.2.1.2 Китай

- 5.2.2.1.3 Индия

- 5.2.2.1.4 Япония

- 5.2.2.1.5 Малайзия

- 5.2.2.1.6 Южная Корея

- 5.2.2.1.7 Остальная часть Азиатско-Тихоокеанского региона

- 5.2.3 Европа

- 5.2.3.1 По стране

- 5.2.3.1.1 Франция

- 5.2.3.1.2 Германия

- 5.2.3.1.3 Италия

- 5.2.3.1.4 Россия

- 5.2.3.1.5 Великобритания

- 5.2.3.1.6 Остальная Европа

- 5.2.4 Средний Восток

- 5.2.4.1 По стране

- 5.2.4.1.1 Саудовская Аравия

- 5.2.4.1.2 Объединенные Арабские Эмираты

- 5.2.4.1.3 Остальной Ближний Восток

- 5.2.5 Северная Америка

- 5.2.5.1 По стране

- 5.2.5.1.1 Канада

- 5.2.5.1.2 Мексика

- 5.2.5.1.3 Соединенные Штаты

- 5.2.6 Южная Америка

- 5.2.6.1 По стране

- 5.2.6.1.1 Аргентина

- 5.2.6.1.2 Бразилия

- 5.2.6.1.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 3M

- 6.4.2 AGC Inc.

- 6.4.3 Daikin Industries, Ltd.

- 6.4.4 Dongyue Group

- 6.4.5 Gujarat Fluorochemicals Limited (GFL)

- 6.4.6 HaloPolymer

- 6.4.7 Shanghai Huayi 3F New Materials Co., Ltd.

- 6.4.8 Sinochem

- 6.4.9 The Chemours Company

- 6.4.10 Zhejiang Juhua Co., Ltd.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли политетрафторэтилена (ПТФЭ)

Аэрокосмическая промышленность, автомобилестроение, строительство, электротехника и электроника, промышленность и машиностроение, упаковка рассматриваются как сегменты по отраслям конечных пользователей. Африка, Азиатско-Тихоокеанский регион, Европа, Ближний Восток, Северная Америка, Южная Америка покрываются сегментами по регионам.

- Политетрафторэтилен (ПТФЭ) — фторполимер скользкой природы; оно широко известно как антипригарное покрытие кухонной посуды. Его низкий коэффициент трения и устойчивость к химическим веществам, теплу и радиации делают его желательным материалом для многочисленных применений в различных отраслях промышленности. В 2022 году на его долю приходилось 50,74% от общего объёма потребления всех фторполимерных субсмол вместе взятых.

- Промышленность и машиностроение являются крупнейшим конечным потребителем ПТФЭ. ПТФЭ обладает химической стойкостью и антипригарными свойствами, что делает его предпочтительным выбором для производства таких компонентов, как подшипники, уплотнения, прокладки, а также различных коррозионностойких компонентов и оборудования для работы с жидкостями. ПТФЭ помогает производителям соблюдать строгие отраслевые стандарты в отношении чистоты продукции, возможности очистки, долговечности и низких затрат на техническое обслуживание. Ожидается, что в течение прогнозируемого периода 2023-2029 годов спрос на ПТФЭ в нескольких отраслях конечного пользователя составит 3,57% (по объему) в среднем на 3,57%.

- Второй по величине отраслью конечного потребителя ПТФЭ является электротехника и электроника. Смола ПТФЭ обеспечивает жесткость, гибкость, гидрофобность, низкую воспламеняемость и диэлектрические свойства для производства электронных товаров. ПТФЭ широко используется для производства печатных плат, транзисторов, полупроводниковых деталей, микропроцессоров, корпусов или корпусов датчиков, а также электросмачиваемых дисплеев. Благодаря высоким показателям пожарной безопасности и электрическим характеристикам в сфере телекоммуникаций и передачи данных, компания является свидетелем роста спроса на производство систем изоляции и оболочек кабелей. Учитывая быстро растущий спрос на полупроводники и бытовую электронику, эта отрасль, вероятно, будет самым быстрорастущим конечным пользователем ПТФЭ с ожидаемым среднегодовым темпом роста 6,22% (по объему) в течение прогнозируемого периода.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Строительство и Строительство |

| Электрика и электроника |

| Промышленность и машиностроение |

| Упаковка |

| Другие отрасли конечных пользователей |

| Африка | По стране | Нигерия |

| Южная Африка | ||

| Остальная часть Африки | ||

| Азиатско-Тихоокеанский регион | По стране | Австралия |

| Китай | ||

| Индия | ||

| Япония | ||

| Малайзия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Европа | По стране | Франция |

| Германия | ||

| Италия | ||

| Россия | ||

| Великобритания | ||

| Остальная Европа | ||

| Средний Восток | По стране | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Северная Америка | По стране | Канада |

| Мексика | ||

| Соединенные Штаты | ||

| Южная Америка | По стране | Аргентина |

| Бразилия | ||

| Остальная часть Южной Америки |

| Отрасль конечных пользователей | Аэрокосмическая промышленность | ||

| Автомобильная промышленность | |||

| Строительство и Строительство | |||

| Электрика и электроника | |||

| Промышленность и машиностроение | |||

| Упаковка | |||

| Другие отрасли конечных пользователей | |||

| Область | Африка | По стране | Нигерия |

| Южная Африка | |||

| Остальная часть Африки | |||

| Азиатско-Тихоокеанский регион | По стране | Австралия | |

| Китай | |||

| Индия | |||

| Япония | |||

| Малайзия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Европа | По стране | Франция | |

| Германия | |||

| Италия | |||

| Россия | |||

| Великобритания | |||

| Остальная Европа | |||

| Средний Восток | По стране | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Северная Америка | По стране | Канада | |

| Мексика | |||

| Соединенные Штаты | |||

| Южная Америка | По стране | Аргентина | |

| Бразилия | |||

| Остальная часть Южной Америки | |||

Определение рынка

- Отрасль конечных пользователей - Строительство, упаковка, автомобилестроение, аэрокосмическая промышленность, промышленное машиностроение, электротехника и электроника и другие отрасли являются конечными потребителями, рассматриваемыми на рынке политетрафторэтилена.

- Смола - В рамках исследования рассматриваются первичные политетрафторэтиленовые смолы в первичных формах, таких как жидкость, порошок, таблетки и т.д.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки