Размер и доля рынка станций зарядки электромобилей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 46.13 Миллиардов долларов США |

| Размер Рынка (2030) | 122.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.57% CAGR |

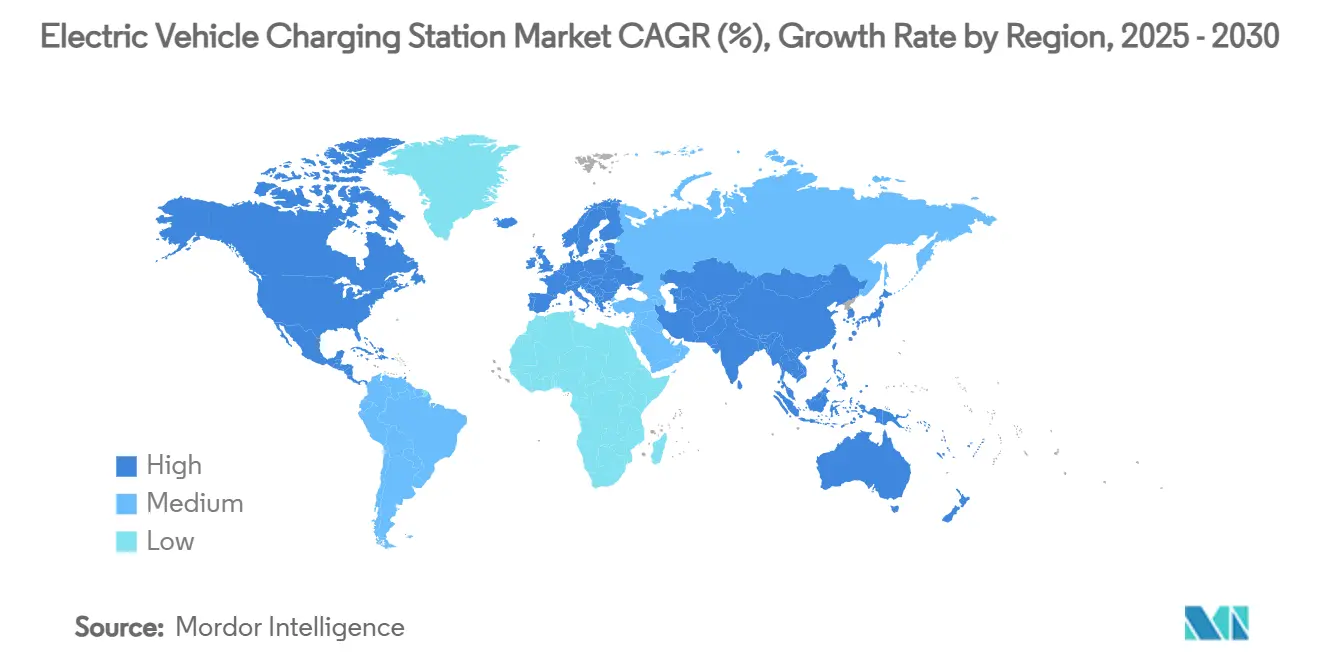

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

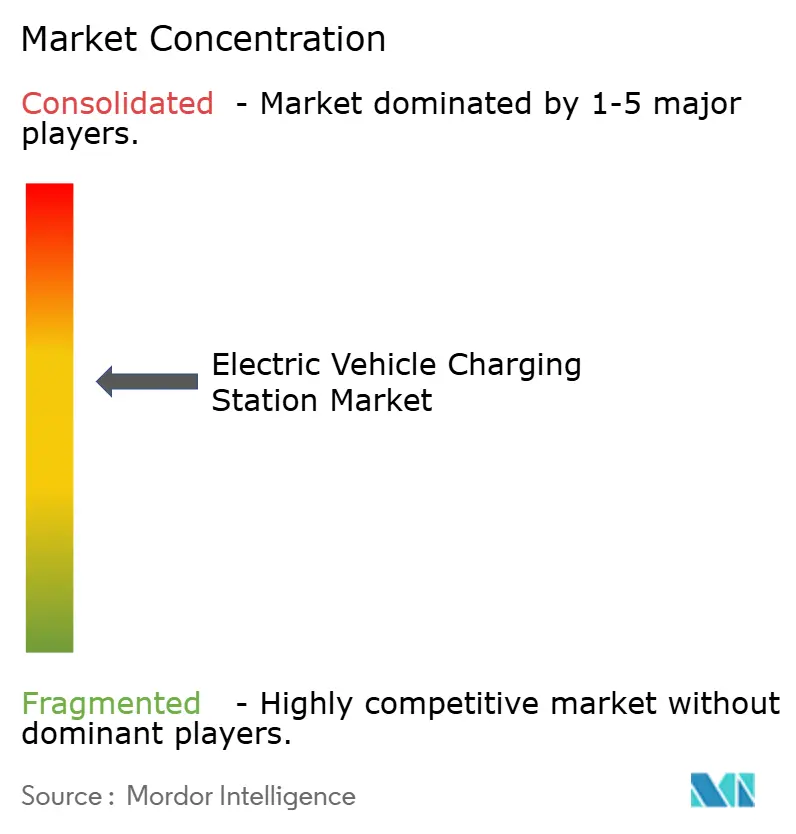

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка станций зарядки электромобилей от Mordor Intelligence

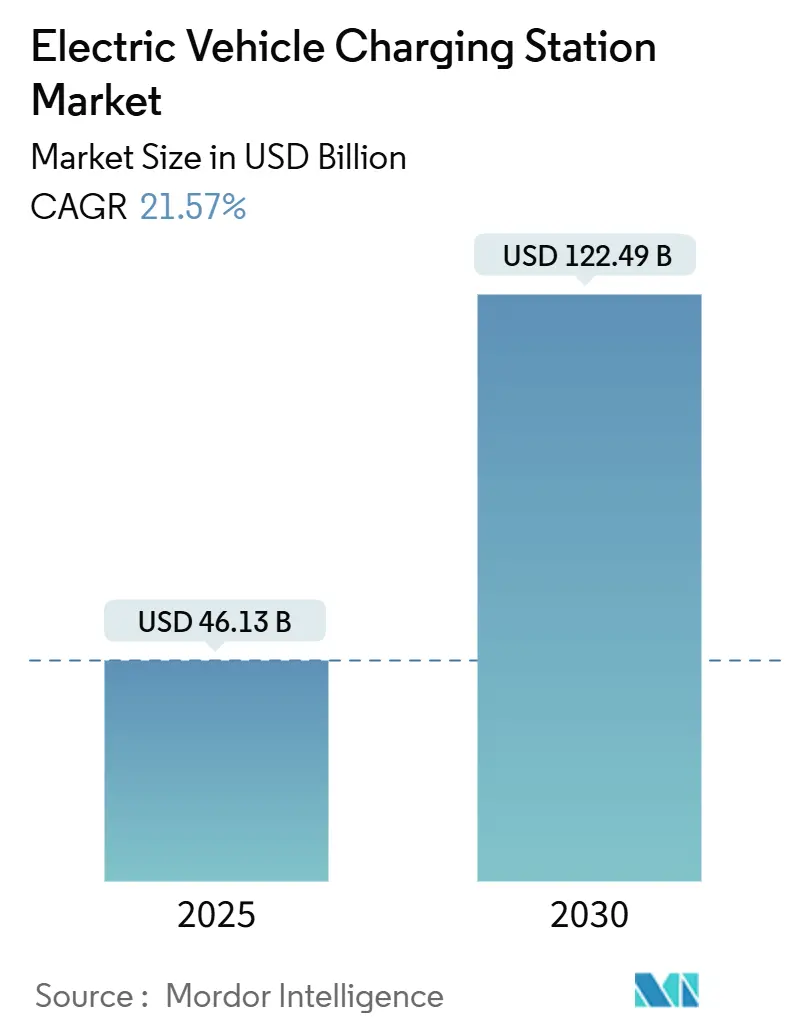

Рынок станций зарядки электромобилей генерировал 46,13 млрд долларов США в 2025 году и прогнозируется к достижению 122,49 млрд долларов США к 2030 году, регистрируя CAGR 21,57% в течение прогнозного периода (2025-2030). Постоянное политическое давление по поэтапному отказу от двигателей внутреннего сгорания, резкое снижение стоимости батарей, которое приближает паритет общей стоимости владения, и развертывание коридоров быстрой зарядки на автомагистралях, которые нейтрализуют беспокойство о запасе хода, являются основными силами, поддерживающими спрос на крутом подъеме. Крупные операторы автопарков фиксируют многолетние цели электрификации, гарантируя высокую загрузку зарядных устройств, в то время как бизнес-модели 'автомобиль-сеть' создают дополнительные уровни дохода, которые повышают доходность проектов. Азиатско-Тихоокеанский регион по-прежнему составляет большую часть установок, но Европа теперь обеспечивает самый быстрый дополнительный рост благодаря трансграничным сетевым альянсам. В Северной Америке программа NEVI Formula Program и открытие системы Tesla Supercharger для других брендов ускоряют развертывание, повышая базовые технологические ожидания. Между тем, энергетические гиганты, такие как Shell, закрывают бензозаправочные станции и перераспределяют капитал в сторону мощных зарядных устройств, сигнализируя о стратегическом сдвиге, который усиливает конкурентную напряженность.

Ключевые выводы отчета

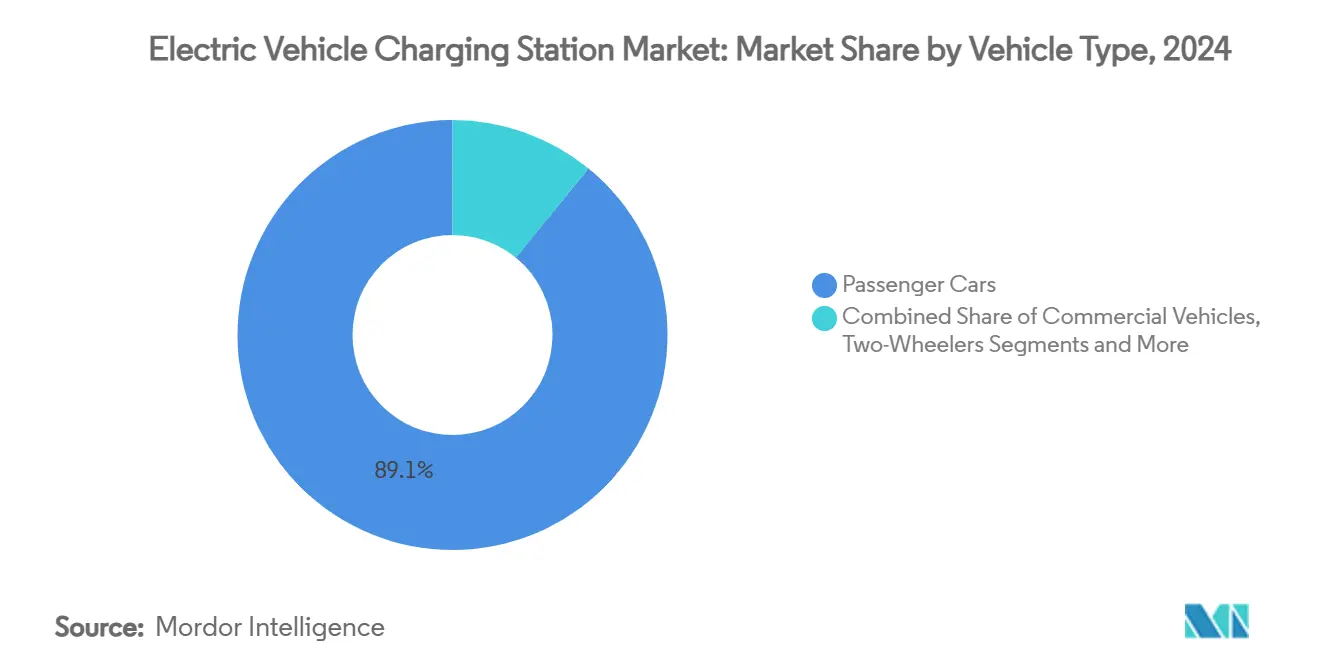

- По типу транспортного средства легковые автомобили лидировали с 89,10% доли выручки рынка станций зарядки электромобилей в 2024 году, в то время как коммерческий транспорт прогнозируется к расширению со среднегодовым темпом роста 55,47% до 2030 года.

- По типу зарядного устройства станции зарядки постоянного тока захватили 78,70% выручки рынка станций зарядки электромобилей в 2024 году и ожидается их рост со среднегодовым темпом роста 56,29% до 2030 года.

- По модели владения общественная инфраструктура составила 68,12% размера рынка станций зарядки электромобилей в 2024 году и развивается со среднегодовым темпом роста 28,76%.

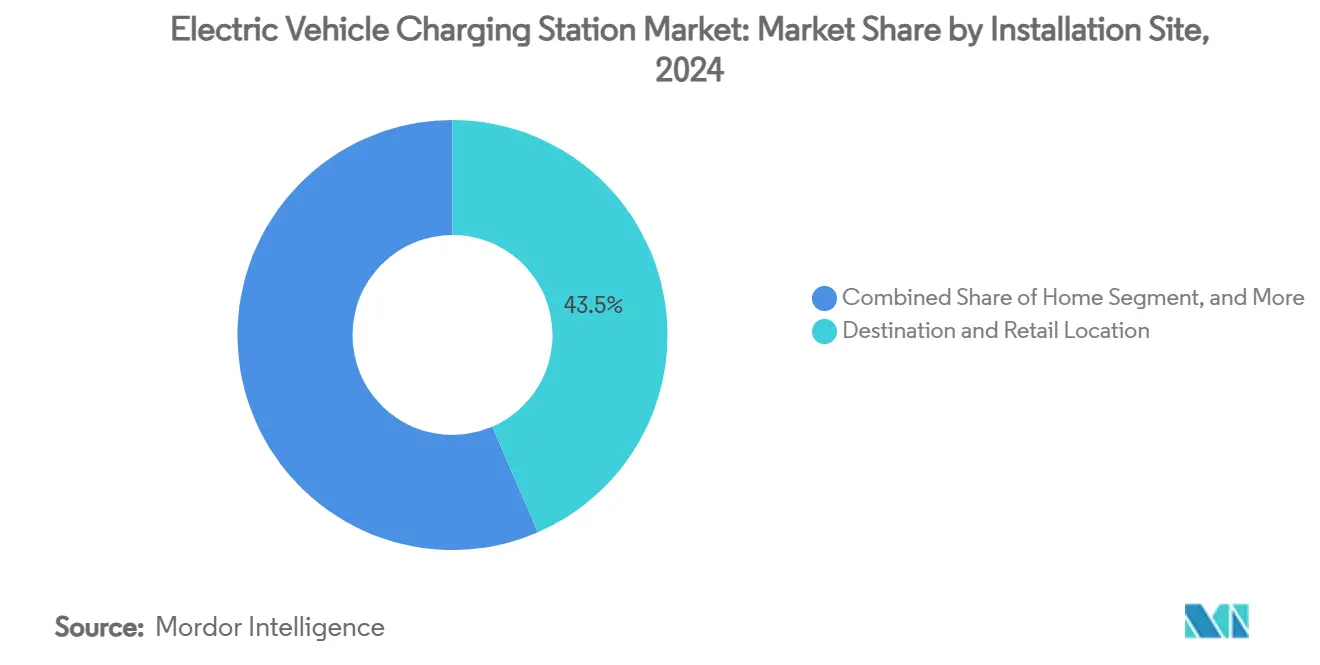

- По месту установки пункты назначения/розничные локации удерживали 43,50% выручки рынка станций зарядки электромобилей в 2024 году, в то время как автомагистрали/транзитные площадки зарегистрировали самый быстрый среднегодовой темп роста 46,62%.

- По стандарту разъема CCS лидировал с 36,43% доли выручки рынка станций зарядки электромобилей в 2024 году; беспроводная зарядка фиксирует самый высокий среднегодовой темп роста 39,68% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион доминировал с 60,70% доли рынка станций зарядки электромобилей в 2024 году; Европа прогнозируется к достижению самого быстрого среднегодового темпа роста 42,68% до 2030 года.

Глобальные тенденции и аналитика рынка станций зарядки электромобилей

Анализ влияния драйверов

| Драйвер | (~) % влияния на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Поддерживаемые правительством мандаты по нулевым выбросам и графики запрета двигателей внутреннего сгорания | +4.2% | Глобально, с ранними достижениями в ЕС, Калифорнии, Китае | Среднесрочная перспектива (2-4 года) |

| Снижение стоимости батарей в долларах США/кВт·ч, обеспечивающее паритет совокупной стоимости владения | +3.8% | Глобально, ускорение в Северной Америке и Азиатско-Тихоокеанском регионе | Краткосрочная перспектива (≤ 2 лет) |

| Глобальное развитие коридоров быстрой зарядки на автомагистралях | +3.1% | Северная Америка и основные страны ЕС, распространение на Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Растущие обязательства по электрификации автопарков от логистических гигантов | +2.9% | Глобально, сконцентрировано в коридорах городских грузоперевозок | Долгосрочная перспектива (≥ 4 лет) |

| Монетизация сетевых услуг (V2G/V2X) бизнес-модели | +2.4% | ЕС и Калифорния лидируют, расширение на Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Оптимизированное ИИ размещение зарядных устройств, улучшающее показатели использования | +1.8% | Северная Америка и ЕС, раннее внедрение в Китае | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Поддерживаемые правительством мандаты по нулевым выбросам и графики запрета двигателей внутреннего сгорания

Регулятивный импульс ускоряет развертывание инфраструктуры зарядки, поскольку правительства внедряют обязательные мандаты по транспортным средствам с нулевыми выбросами с конкретными требованиями к мощности зарядки. Регулирование альтернативной топливной инфраструктуры ЕС требует от государств-членов увеличивать мощность зарядки пропорционально регистрациям электромобилей. В то же время Правило передовых чистых автопарков Калифорнии требует от операторов государственных и частных автопарков перехода к транспортным средствам с нулевыми выбросами по специфическим для секторов срокам. Национальная комиссия развития и реформ Китая расширила инфраструктуру зарядки на автомагистральных зонах обслуживания, добавив 3000 зарядных столбов и 5000 парковочных мест в 2024 году, поддерживая проникновение транспортных средств новой энергии в стране на уровне 40,9%[1]" China builds world's biggest EV charging network, in stark contrast to US failure", Global Times, globaltimes.cn.. Обязательство Саудовской Аравии по 50000 зарядных станций к 2025 году и цель ОАЭ в 50% электрических или гибридных транспортных средств к 2050 году распространяют регулятивное давление на развивающиеся рынки. Эти мандаты создают предсказуемые сигналы спроса, которые оправдывают развертывание частного капитала в инфраструктуру зарядки, снижая инвестиционные риски и ускоряя расширение рынка[2]"Can the Middle East Achieve its Ambitious EV Goals by 2030?", Telecom Review, telecomreview.com..

Снижение стоимости батарей в долларах США/кВт·ч, обеспечивающее паритет совокупной стоимости владения

Снижение стоимости батарей приближается к критическому порогу, при котором электромобили достигают паритета совокупной стоимости владения с двигателями внутреннего сгорания, катализируя спрос на инфраструктуру зарядки. Цены на литий-ионные батареи теперь приближаются к отметке ниже 100 долларов США за кВт·ч в ведущих контрактах на закупки, помогая электромобилям достичь ценового паритета с бензиновыми эквивалентами в сегментах интенсивного использования. Компонентные инновации, такие как инверторы из карбида кремния, повышают эффективность зарядки и снижают потери энергии, позволяя операторам обслуживать больше транспортных средств на установленный киловатт. Более дешевые батареи также позволяют модели станций замены, которые распределяют капитальные затраты между автопарками, расширяя форматы услуг в индустрии станций зарядки электромобилей. Конвергенция снижения стоимости батарей и улучшенной эффективности зарядки создает кумулятивный эффект, при котором сокращенное время зарядки и более низкие требования к использованию инфраструктуры ускоряют экономику развертывания. Операторы коммерческих автопарков особенно выигрывают от этой динамики, поскольку сниженная стоимость батарей позволяет меньшие, более частые сеансы зарядки, которые оптимизируют операционную гибкость.

Глобальное развитие коридоров быстрой зарядки на автомагистралях

Стратегическое развитие коридоров трансформирует дальние поездки на электромобилях из возможных в удобные, устраняя основной барьер для массового принятия. Программа NEVI Formula США выделила 1 млрд долларов США ежегодно до 2026 года, достигнув 59,1% покрытия интенсивно используемых коридоров быстрыми зарядными устройствами каждые 50 миль и прогнозируя 70% покрытие к концу 2025 года [3]"Q4 2024 NEVI quarterly update", Joint Office of Energy and Transportation, driveelectric.gov.. Формирование стратегических альянсов, таких как Spark Alliance, объединяющий более 11000 зарядных пунктов в 25 европейских странах, демонстрирует, как развитие коридоров требует скоординированного отраслевого сотрудничества, а не индивидуального расширения операторов. Развитие коридоров создает сетевые эффекты, при которых каждая дополнительная зарядная станция увеличивает полезность всей сети, оправдывая премиальное ценообразование и ускоряя доходность частных инвестиций.

Растущие обязательства по электрификации автопарков от логистических гигантов

Электрификация коммерческих автопарков управляет спросом на инфраструктуру зарядки с предсказуемыми схемами использования и более высокими энергетическими требованиями, чем у легковых автомобилей. Prologis и Performance Team запустили крупнейшее в Северной Америке депо зарядки тяжелых электромобилей рядом с портами Лос-Анджелеса и Лонг-Бич, включающее 96 зарядных стоек мощностью 9 МВт и накопитель энергии 18 МВт·ч, способное заряжать более 300 электрических грузовиков ежедневно. WattEV открыло крупнейшее в мире депо зарядки грузовиков на солнечной энергии в Бейкерсфилде, Калифорния, с мегаваттными зарядными возможностями, сокращающими время зарядки до менее 30 минут для запаса хода 300 миль, поддерживаемое 5 млн долларов США в грантах Калифорнийской энергетической комиссии. Демонстрация Североамериканского совета по эффективности грузоперевозок показала, что переход 850 грузовиков потребует примерно 214 МВт·ч энергии в день, подчеркивая масштаб инвестиций в инфраструктуру, необходимых для электрификации автопарков[4]"Scaling BEVs In The Real World", North American Council for Freight Efficiency, nacfe.org.. Операторы автопарков обеспечивают якорную аренду, которая оправдывает инвестиции в инфраструктуру зарядки, в то время как их операционные требования стимулируют технологический прогресс в системах мощной зарядки.

Анализ влияния ограничений

| Ограничение | (~) % влияния на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные затраты для зарядных устройств мощностью более 150 кВт | -2.8% | Глобально, остро в развивающихся рынках | Среднесрочная перспектива (2-4 года) |

| Неравномерные сроки получения разрешений и подключения к коммунальным сетям | -2.1% | Северная Америка и ЕС, регулятивная сложность | Краткосрочная перспектива (≤ 2 лет) |

| Узкие места в сырье для SiC MOSFET | -1.9% | Глобальная цепочка поставок, зависимость от Китая | Среднесрочная перспектива (2-4 года) |

| Уязвимости кибербезопасности в сетевых зарядных устройствах | -1.4% | Глобально, фокус на критической инфраструктуре | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты для зарядных устройств мощностью более 150 кВт

Требования к капитальным затратам для инфраструктуры мощной зарядки создают барьеры для развертывания, особенно для независимых операторов и развивающихся рынков. Анализ P3 Group европейской инфраструктуры зарядки электрических грузовиков прогнозирует потребность в 45000 общественных и 235000 депо зарядных пунктов к 2030 году, при этом высокие первоначальные капитальные затраты и длительные процессы утверждения расширения сети определены как основные вызовы. Исследование Калифорнийской энергетической комиссии показало, что станции быстрой зарядки постоянного тока сталкиваются с значительными финансовыми вызовами, при этом потенциальная годовая экономия в размере 4300 долларов США от смягчения платы за спрос и от 4780 до 6000 долларов США от интеграции солнечной энергии требуется для улучшения жизнеспособности. Развертывание мегаваттных зарядных систем, способных обеспечивать до 3,75 МВт для тяжелых транспортных средств, требует существенных обновлений электрической инфраструктуры, превышающих 1 млн долларов США за место установки. Высокие требования к капитальным затратам особенно ограничивают развертывание в сельских и недостаточно обслуживаемых районах, где показатели использования могут не оправдывать инвестиции, создавая географические диспропорции в доступности инфраструктуры зарядки.

Неравномерные сроки получения разрешений и подключения к коммунальным сетям

Регулятивная сложность и задержки подключения к коммунальным сетям создают непредсказуемые сроки проектов, которые увеличивают затраты на разработку и отталкивают частные инвестиции. Совместное управление энергетики и транспорта определило процессы энергетизации как критическое узкое место, выпустив решения для ускорения развития инфраструктуры зарядки электромобилей через автоматизированные инструменты, варианты быстрого трека и стандартизированное обучение персонала коммунальных предприятий. Федеральные регулирования под 23 CFR 680.106 требуют квалифицированных технических специалистов для установки, эксплуатации и обслуживания инфраструктуры зарядки электромобилей, требуя соответствия отраслевым стандартам и мерам кибербезопасности, которые добавляют сложность к процессам развертывания. Программа NEVI Formula требует от штатов представления планов развертывания и соответствия минимальным стандартам для финансируемых федерально проектов, включая круглосуточный общественный доступ, безопасные методы оплаты и пятилетние обязательства по обслуживанию, которые продлевают сроки утверждения проектов. Европейские регулирования под Регулированием альтернативной топливной инфраструктуры создают различающиеся сроки внедрения в государствах-членах, при этом некоторые страны борются за соответствие рекомендуемым соотношениям зарядных станций к транспортным средствам. Задержки в получении разрешений особенно влияют на проекты развития коридоров, где скоординированное развертывание через множественные юрисдикции требует синхронизированных процессов утверждения, создавая узкие места, которые замедляют расширение сети.

Сегментный анализ

По типу транспортного средства: коммерческий транспорт стимулирует масштабирование инфраструктуры

Легковые автомобили командовали 89,10% доли рынка станций зарядки электромобилей в 2024 году, тем не менее коммерческий транспорт демонстрирует самый быстрый рост со среднегодовым темпом роста 55,47% до 2030 года, отражая требования к инфраструктуре для мандатов электрификации автопарков. Автобусы представляют критический коммерческий сегмент, где электрификация ускоряется из-за мандатов по качеству воздуха в городах и предсказуемых схем маршрутов, которые позволяют оптимизированное развертывание инфраструктуры зарядки. Двухколесный транспорт набирает обороты на развивающихся рынках, где модели замены батарей оказываются экономически жизнеспособными, особенно в Индии. Грузовики требуют самой сложной инфраструктуры зарядки из-за ограничений по весу и операционных требований, стимулируя инновации в системах мощной зарядки и решениях на базе депо.

Электрификация коммерческого транспорта создает якорный спрос, который оправдывает инвестиции в инфраструктуру зарядки, поскольку операторы автопарков обеспечивают предсказуемые схемы использования и более высокие энергетические требования, чем легковые автомобили. CharIN официально запустил систему мегаваттной зарядки на EVS35 в Осло, установив стандарты для зарядных мощностей до 3,75 МВт, которые позволяют коммерческим транспортным средствам достичь операционного паритета с дизельными аналогами. Инфраструктура легковых автомобилей выигрывает от развертывания коммерческого транспорта, поскольку общие зарядные коридоры снижают удельные затраты на инфраструктуру и улучшают показатели использования сети в различных категориях транспортных средств.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу зарядного устройства: сверхбыстрая зарядка изменяет распределение энергии

Станции зарядки постоянного тока сохранили 78,70% доли рынка станций зарядки электромобилей в 2024 году, в то время как они ускорились со среднегодовым темпом роста 56,29% в течение прогнозного периода, стимулируемые стратегиями операторов по сокращению продолжительности сеансов зарядки и увеличению пропускной способности. Национальная лаборатория Ок-Ридж достигла прорыва в технологии беспроводной зарядки, продемонстрировав передачу мощности 100 кВт легковым автомобилям с эффективностью 96% через воздушный зазор в пять дюймов, потенциально разрушая традиционную зарядку на основе разъемов. Зарядка переменного тока ниже 22 кВт обслуживает преимущественно жилые и рабочие применения, где более длительное время пребывания допускает более медленные скорости зарядки, сохраняя при этом ценовые преимущества для установок с более низкими требованиями к использованию. Появление мегаваттных зарядных систем для коммерческого транспорта создает отдельную категорию сверхвысокой мощности, которая требует специализированной электрической инфраструктуры и систем охлаждения.

SAE International опубликовал новые стандарты для беспроводной зарядки легких электромобилей, включая дифференциальную индуктивную систему позиционирования, которая обеспечивает перекрестную совместимость между аппаратным обеспечением различных поставщиков с эффективностью до 93%. Технология беспроводной зарядки решает проблемы удобства пользователей и снижает требования к обслуживанию инфраструктуры, исключая физические разъемы, которые испытывают износ и вандализм. Переход к системам зарядки более высокой мощности отражает экономику операторов. Сокращенное время зарядки позволяет более высокое использование станций и улучшенный возврат инвестиций, особенно в местах с высокой проходимостью, где затраты на землю оправдывают премиальные скорости зарядки.

По модели владения: доминирование общественной инфраструктуры сохраняется

Модели общественного владения захватили 68,12% доли рынка станций зарядки электромобилей в 2024 году со среднегодовым темпом роста 28,76%, отражая правительственные инвестиционные программы и потребность в доступных зарядных сетях, которые обслуживают множественные бренды транспортных средств и типы пользователей. Частная жилая зарядка решает большинство ежедневных потребностей в зарядке для владельцев легковых автомобилей, в то время как частная зарядка автопарков/на рабочем месте обслуживает коммерческие применения с предсказуемыми схемами использования и более высокими показателями использования. Программа NEVI Formula специально нацелена на общественную инфраструктуру зарядки вдоль обозначенных коридоров, требуя круглосуточного доступа и совместимости с множественными методами оплаты для обеспечения широкой доступности. Государственно-частные партнерства возникают как предпочтительная модель, где правительственное финансирование снижает риск частных инвестиций, используя при этом частную операционную экспертизу и эффективность.

Формирование зарядных альянсов, таких как Spark Alliance в Европе, показывает, как частные операторы координируются для создания общедоступных сетей, которые конкурируют с финансируемой правительством инфраструктурой. Частная зарядка автопарков все больше включает умные системы зарядки и управления энергией, которые оптимизируют затраты на электроэнергию и интеграцию с сетью, создавая операционные преимущества, которые оправдывают частные инвестиции над общественными альтернативами.

По месту установки: коридоры автомагистралей стимулируют премиальную зарядку

Установки в пунктах назначения/розничных локациях командовали 43,50% доли выручки рынка станций зарядки электромобилей в 2024 году, в то время как автомагистрали/транзитные места демонстрируют среднегодовой темп роста 46,62%, отражая стратегическую важность коридорной зарядки для обеспечения дальних поездок. Домашняя зарядка обслуживает большую часть ежедневных потребностей в зарядке для владельцев легковых автомобилей, но развитие общественной инфраструктуры фокусируется на местах, где домашняя зарядка недоступна или недостаточна для требований к поездкам. Установки депо автопарков требуют специализированных систем мощной зарядки и возможностей управления энергией, которые оптимизируют операционные затраты и интеграцию с сетью. Концентрация инфраструктуры зарядки в розничных пунктах назначения создает синергии, где продолжительность сеанса зарядки совпадает с покупками или обеденными активностями, улучшая пользовательский опыт и экономику площадки.

BP подписала соглашения с Simon Property Group для установки более 900 зарядных позиций в 75 местах, нацеливаясь на розничные среды высокого спроса, где сеансы зарядки дополняют потребительские активности. Автомагистрали/транзитная зарядка требует возможностей сверхбыстрой зарядки для минимизации задержек в поездках, стимулируя развертывание систем 350 кВт+, которые обеспечивают 80% зарядки батареи за 15-20 минут. Партнерство Pilot Travel Centers с GM и EVgo демонстрирует, как интеграция инфраструктуры зарядки с существующими удобствами для путешествий создает операционную эффективность и улучшает показатели принятия пользователями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По стандарту разъема: принятие NACS ускоряет стандартизацию

CCS сохранил 36,43% доли выручки рынка станций зарядки электромобилей в 2024 году, в то время как беспроводная зарядка демонстрирует среднегодовой темп роста 39,68% по мере созревания технологий и усилий по стандартизации, снижающих барьеры для развертывания. Североамериканский стандарт зарядки Tesla набрал импульс, поскольку Ford, GM и другие производители приняли разъемы NACS, потенциально создавая единую зарядную экосистему, которая снижает сложность инфраструктуры. CHAdeMO остается распространенным на азиатских рынках, особенно в Японии, но сталкивается со снижающимся принятием на западных рынках, поскольку CCS и NACS получают предпочтение среди автопроизводителей и операторов инфраструктуры. GB/T обслуживает преимущественно китайский рынок, где правительственные стандарты требуют совместимости, в то время как беспроводная зарядка возникает как премиальный вариант для применений, где удобство оправдывает более высокие затраты.

ChargePoint представил адаптируемый зарядный разъем Omni Port, который приспосабливается к различным типам разъемов как для Tesla, так и для не-Tesla транспортных средств, исключая необходимость в адаптерах и упрощая пользовательский опыт. Развитие универсальных протоколов plug-and-charge, запускающихся в 2025 году через сотрудничество между SAE, автопроизводителями и операторами зарядки, обеспечивает безопасную автоматизированную аутентификацию и выставление счетов через различные стандарты разъемов. Стандартизация беспроводной зарядки через дифференциальную индуктивную систему позиционирования SAE International создает взаимодействие поставщиков, достигая при этом 93% эффективности, потенциально снижая зависимость от физических разъемов для специфических применений.

Географический анализ

Азиатско-Тихоокеанский регион лидирует на рынке станций зарядки электромобилей с долей 60,70% в 2024 году, поддерживаемый 12,82 миллионами общественных разъемов Китая и 25% годовым увеличением установок. Национальные программы теперь оборудуют 6000 зон обслуживания автомагистралей, обеспечивая покрытие дальних расстояний, соответствующее 40,9% доле продаж транспортных средств новой энергии страны. Япония пионирует мегаваттные системы для тяжелых грузовиков, в то время как индийские хабы замены батарей для двухколесного транспорта показывают, как потребности в недорогой мобильности могут ускорить плотность зарядных устройств. Южная Корея позиционирует себя как альтернативный поставщик батарейных материалов среди торговых напряжений, а Австралия финансирует площадки коридоров в отдаленных районах для преодоления своих обширных межгородских расстояний.

Европа показывает самый быстрый региональный рост со среднегодовым темпом роста 42,68% до 2030 года. Spark Alliance интегрирует 11000 мощных разъемов в 25 странах, предлагая прозрачное ценообразование и 100% возобновляемую электроэнергию. План Германии по более чем 1 миллиону новых зарядных пунктов к 2030 году совпадает с регулированиями ЕС, которые связывают квоты инфраструктуры с регистрациями электромобилей. Норвегия сохраняет самый высокий в мире показатель зарядных устройств на душу населения, в то время как Франция использует займы под низкие проценты для стимулирования частных развертываний. Политика Великобритании запрещает продажи большинства новых бензиновых автомобилей с 2035 года и теперь требует взаимодействия платежных карт на общественных зарядных устройствах, дополнительно укрепляя потребительскую уверенность.

Северная Америка ускоряется через финансирование NEVI Formula в 5 млрд долларов США, обеспечивая 204000 общественных портов. Предприятие семи автопроизводителей IONNA добавит 30000 мощных разъемов, а модернизация Tesla Superchargers для мультибрендового использования может генерировать 6-12 млрд долларов США дополнительного дохода к 2030 году. Межотраслевые альянсы связывают зарядку с розничными удобствами, отражая европейские стратегии автозаправочных станций.

Конкурентная среда

Конкуренция усиливается, поскольку нефтяные гиганты, коммунальные предприятия и технологические фирмы сходятся на рынке станций зарядки электромобилей. Tesla по-прежнему эксплуатирует примерно треть общественных быстрых разъемов США, тем не менее её относительное доминирование оспаривается расширениями IONNA и ChargePoint. В Европе Spark Alliance создает немедленные масштабные преимущества, которые поднимают планку для автономных сетей.

Закрытие Shell 1000 бензозаправочных станций в 2024 году подчеркивает стратегический поворот от жидкого топлива к электронам. Запуск ABB E-mobility в 2025 году мегаваттного зарядного устройства MCS1200 и модульного ChargeDock нацелен на 99% время работы, сигнализируя о том, что надежность теперь является основным дифференциатором. Siemens, Schneider Electric и Eaton встраивают двунаправленные инверторы и локальное хранение для выигрыша тендеров коммунальных предприятий, которые требуют совместимости с сетевыми услугами.

Фрагментация сохраняется, особенно в Китае, где государственные предприятия и стартапы борются за муниципальные контракты. Однако перекрестное лицензирование патентов разъемов и совместные закупки компонентов из карбида кремния предполагают, что экономика консолидации вступает в силу. Готовность к кибербезопасности возникла как критерий отбора после того, как Southwest Research Institute продемонстрировал уязвимости открытого текста в нескольких моделях быстрых зарядных устройств. Операторы, которые проходят строгие тесты на проникновение, обеспечивают приоритетные позиции в рамках закупок автопарков.

Лидеры индустрии станций зарядки электромобилей

-

Tesla Inc.

-

ABB Ltd.

-

ChargePoint Inc.

-

Siemens AG

-

BYD Motors Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: ChargePoint и Eaton установили первое в отрасли партнерство по зарядке электромобилей для ускорения развертывания инфраструктуры зарядки в США, Канаде и Европе, интегрируя решения зарядки электромобилей и совместно разрабатывая технологии для двунаправленного потока энергии и возможностей 'транспортное средство-всё'.

- Май 2025: IONITY обеспечила 705,24 млн долларов США для расширения инфраструктуры электромобилей по всей Европе, укрепляя свою сеть высокопроизводительных зарядных станций и поддерживая растущий спрос на электромобили в регионе.

- Январь 2025: Schneider Electric запустила Schneider Charge Pro, надежное, энергоэффективное решение зарядки электромобилей с упрощенным опытом зарядки для ускорения принятия электромобилей среди коммерческих автопарков и многосемейных резиденций, удовлетворяя требованиям Директивы ЕС по энергетическим характеристикам зданий.

Область отчета по глобальному рынку станций зарядки электромобилей

Станция зарядки электромобилей, ECS (электронная зарядная станция) и EVSE (оборудование для питания электромобилей) поставляют электрическую энергию для перезарядки или зарядки подключаемых электромобилей, включая электромобили, соседские электромобили и подключаемые гибриды.

Рынок станций зарядки электромобилей сегментирован по типу транспортного средства, типу зарядного устройства, типу владения зарядкой, типу зарядной услуги, типу зарядной инфраструктуры и географии. По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческий транспорт. По типу зарядного устройства рынок сегментирован на станции зарядки переменного тока и станции зарядки постоянного тока. По типу владения зарядкой рынок сегментирован на общественные и частные. По типу зарядной услуги рынок сегментирован на услуги зарядки электромобилей и услуги замены батарей. По типу зарядной инфраструктуры рынок сегментирован на CHAdeMO, CCS, быстрое зарядное устройство GB/T, Tesla суперзарядное устройство и другие типы зарядной инфраструктуры. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента размер рынка и прогнозы даются на основе стоимости (доллары США).

| Легковые автомобили |

| Коммерческий транспорт |

| Автобусы и автобусы дальнего следования |

| Станция зарядки переменного тока |

| Станция зарядки постоянного тока |

| Общественные |

| Частные - жилые |

| Частные - автопарк/рабочее место |

| Дом |

| Пункт назначения/розница |

| Автомагистраль/транзит |

| Депо автопарка |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| Беспроводные |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Чили | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Норвегия | |

| Италия | |

| Испания | |

| Нидерланды | |

| Польша | |

| Австрия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Индонезия | |

| Вьетнам | |

| Филиппины | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу транспортного средства | Легковые автомобили | |

| Коммерческий транспорт | ||

| Автобусы и автобусы дальнего следования | ||

| По типу зарядного устройства | Станция зарядки переменного тока | |

| Станция зарядки постоянного тока | ||

| По модели владения | Общественные | |

| Частные - жилые | ||

| Частные - автопарк/рабочее место | ||

| По месту установки | Дом | |

| Пункт назначения/розница | ||

| Автомагистраль/транзит | ||

| Депо автопарка | ||

| По стандарту разъема | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla NACS | ||

| Беспроводные | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Норвегия | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Австрия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Индонезия | ||

| Вьетнам | ||

| Филиппины | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка станций зарядки электромобилей?

Рынок станций зарядки электромобилей генерировал 46,13 млрд долларов США в 2025 году и прогнозируется к достижению 122,49 млрд долларов США к 2030 году.

Как быстро растет европейский рынок?

В 2025 году размер рынка станций зарядки электромобилей ожидается в размере 43,03 млрд долларов США.

Как быстро растет европейский рынок?

Европа фиксирует самый высокий региональный среднегодовой темп роста 42,68% до 2030 года, стимулируемый трансграничными альянсами, такими как Spark Alliance.

Почему коммерческий транспорт важен для спроса на зарядные устройства?

Коммерческие автопарки растут со среднегодовым темпом роста 55,47%, поскольку предсказуемые, мощные циклы зарядки делают инфраструктуру депо и коридоров финансово привлекательной.

Каковы основные барьеры для развертывания быстрых зарядных устройств?

Высокие капитальные затраты на площадки, затянутое получение разрешений, дефицит полупроводников из карбида кремния и проблемы кибербезопасности коллективно тормозят импульс развертывания.

Последнее обновление страницы: