Размер и доля рынка возобновляемой энергетики Чили

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

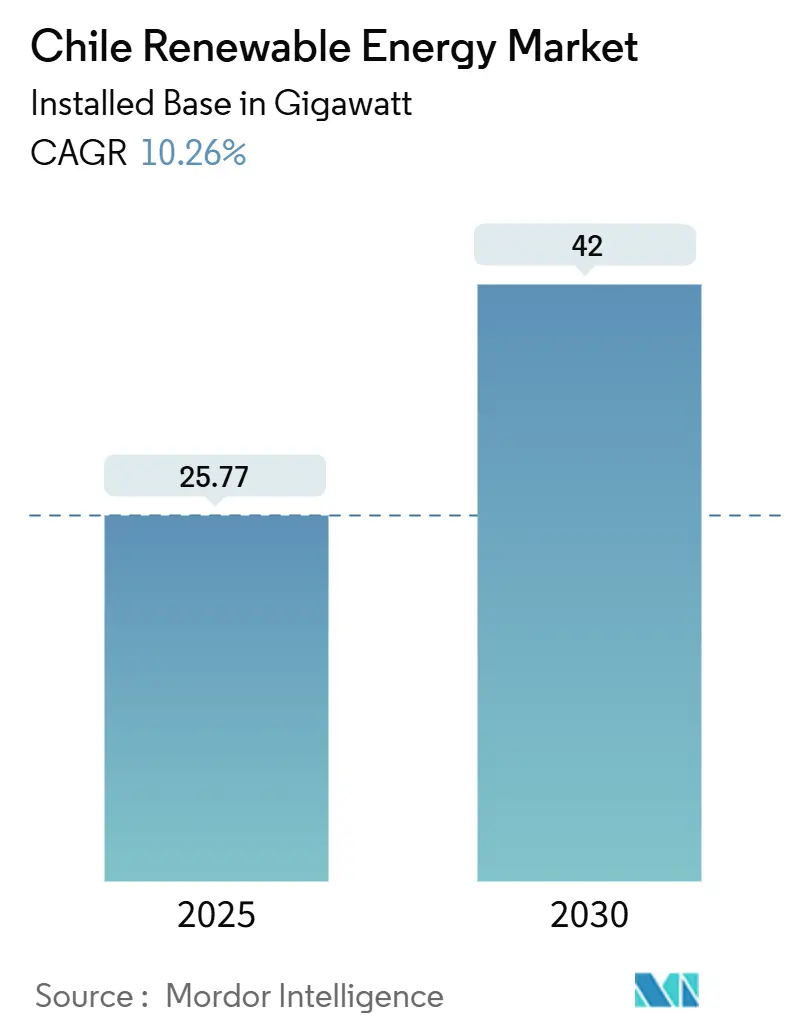

| Объем Рынка (2025) | 25.77 гигаватт |

| Объем Рынка (2030) | 42 гигаватт |

| Темп роста (2025 - 2030) | 10.26% CAGR |

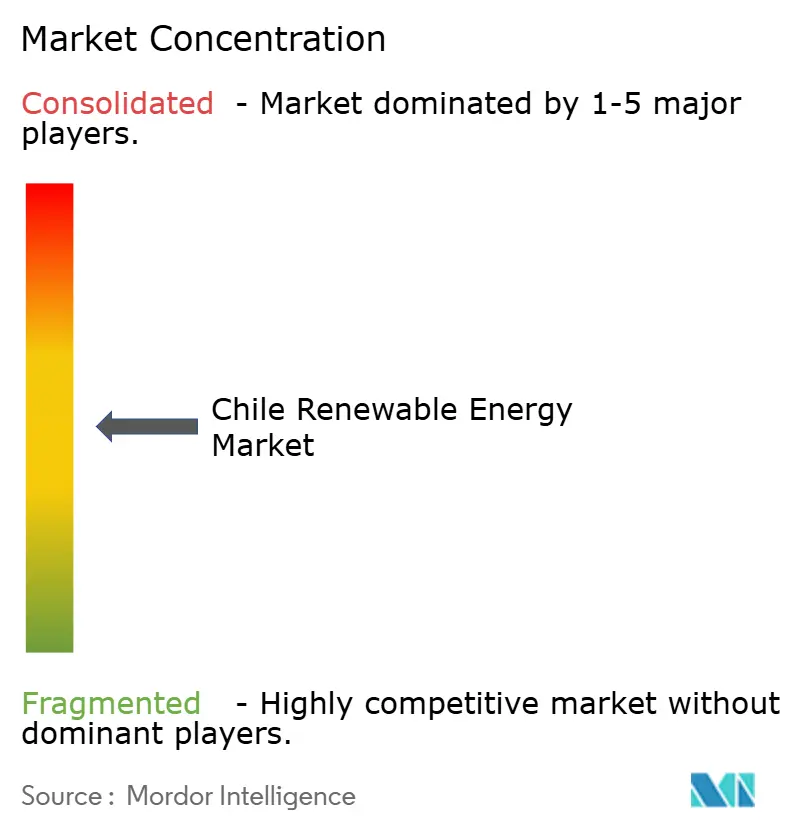

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возобновляемой энергетики Чили от Mordor Intelligence

Размер рынка возобновляемой энергетики Чили в показателях установленной базы ожидается к росту с 25,77 гигаватт в 2025 году до 42 гигаватт к 2030 году, с CAGR 10,26% в течение прогнозного периода (2025-2030).

Непрерывность политики, обильные солнечные и ветровые ресурсы, а также прозрачные аукционные механизмы в совокупности обеспечили быстрое и эффективное развертывание капитала. Застройщики сочетают проекты промышленного масштаба с долгосрочными промышленными контрактами на поставку, которые хеджируют риск ограничения производства и одновременно удовлетворяют цели Scope 2 медного сектора. Поставщики оборудования, сервисные провайдеры и интеграторы систем накопления энергии расширяют местное присутствие для получения стоимости в инжиниринге, интеграции с сетью и развертывании аккумуляторов. Прямые иностранные инвестиции увеличиваются, поскольку крупные коммунальные предприятия выходят из угольной энергетики до установленных законом сроков, освобождая пропускную способность передачи для переменных возобновляемых источников и стимулируя вторичный рынок модернизации промышленных объектов.

Ключевые центры потребления в центральном Чили теперь поглощают растущие объемы северной генерации, однако коридор Кардонес-Полпайко остается ограниченным по мощности. Результирующие ценовые спреды укрепляют бизнес-модель гибридных систем солнечная энергия плюс накопление, которые перераспределяют дневные излишки по времени и покрывают вечерний пиковый спрос. Национальные цели декарбонизации трансформируются в провинциальные мандаты на закупки, что дополнительно ускоряет рынок возобновляемой энергетики Чили. Аукционы продолжают клиринг по рекордно низким ценам около 23,78 долл. США/МВт·ч, поддерживая порочный круг дефляции затрат. Между тем, правительственная амбиция в 25 ГВт электролизеров катализирует пилотные проекты зеленого водорода, которые могут умножить спрос на возобновляемые источники в течение следующего десятилетия.[1]World Bank Blogs, "Chile's hydrogen strategy and renewable implications," blogs.worldbank.org

Ключевые выводы отчёта

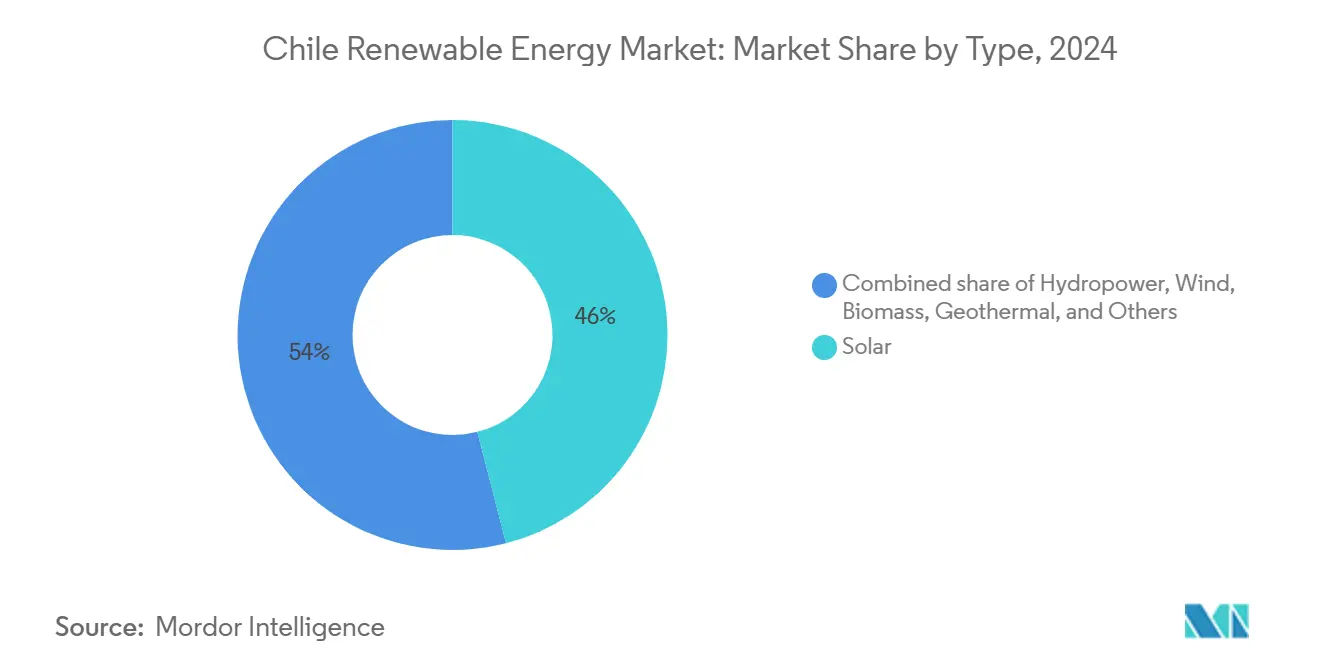

- По типу солнечная энергия лидировала с 46% доли рынка возобновляемой энергетики Чили в 2024 году, демонстрируя самый быстрый CAGR в 12% до 2030 года.

- По компонентам оборудование составляло 75% размера рынка возобновляемой энергетики Чили в 2024 году, тогда как услуги расширяются с CAGR 11% до 2030 года.

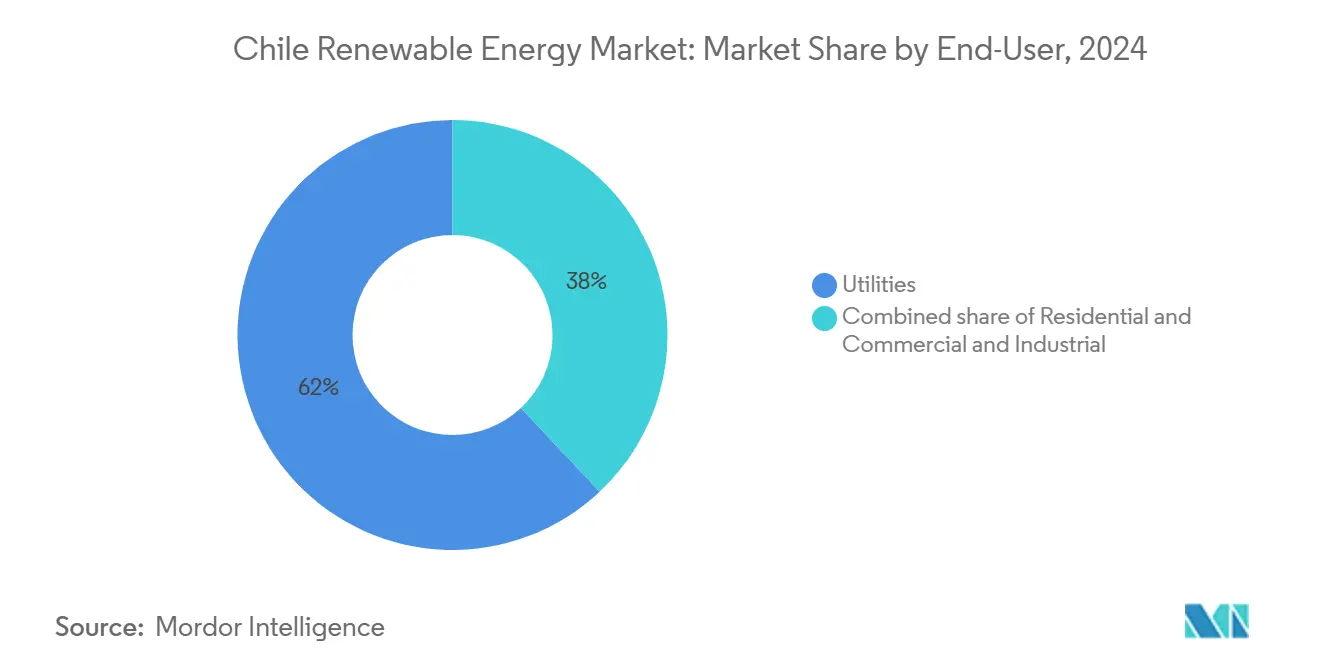

- По конечным пользователям коммунальные предприятия держали 62% доли рынка возобновляемой энергетики Чили в 2024 году; коммерческий и промышленный сегмент демонстрирует наивысший CAGR 11,5% до 2030 года на основе PPA горнодобывающего сектора.

- По регионам Антофагаста представляла 47% проектов в стадии оценки в 2024 году, что делает её крупнейшим единственным вкладчиком в размер рынка возобновляемой энергетики Чили.

Тенденции и инсайты рынка возобновляемой энергетики Чили

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временная шкала воздействия |

|---|---|---|---|

| Аукционы возобновляемой энергетики и конкурентные торги | +2.10% | Антофагаста, Атакама, Тарапака | Средний срок (2-4 года) |

| Обильные солнечные и ветровые ресурсы | +1.80% | Северная пустыня и прибрежные коридоры | Долгий срок (≥ 4 лет) |

| Национальная декарбонизация и цели углеродной нейтральности | +1.50% | По всей стране, раннее внимание на крупные городские центры | Долгий срок (≥ 4 лет) |

| Быстрое снижение затрат плюс аукционная структура для крупномасштабного накопления батарей | +1.20% | Узлы интеграции сети по всей Национальной электрической системе | Средний срок (2-4 года) |

| Притягивающий спрос пилотных проектов зеленого водорода сетевого масштаба | +0.70% | Магальянес, Антофагаста | Долгий срок (≥ 4 лет) |

| Корпоративные PPA сектора добычи меди | +0.90% | Северный горнодобывающий коридор | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Аукционы возобновляемой энергетики и конкурентные торги

Технологически нейтральная конструкция аукциона обязывает застройщиков гарантировать почасовую поставку, поощряя солнечные плюс накопление и гибридные заявки, которые выполняют базовые обязательства по рекордно низким тарифам около 23,78 долл. США/МВт·ч.[2]Renewables Now, "Chile's 2024 auction awards at USD 23.78/MWh," renewablesnow.com Конкурентное напряжение сжимает маржу, но стимулирует инновации в размерах, размещении и финансировании, привязывая рынок возобновляемой энергетики Чили к дефляционной кривой затрат. Когда-то премиальная функция, интеграция накопления теперь лежит в основе банкабельности, поскольку кредиторы требуют устойчивые доходные стеки. Успешные участники торгов все чаще сочетают проекты с промышленными PPA для смягчения регионального риска ограничения и получения преимущества фиксированной цены. Таким образом, аукционная структура экспортирует политическое ноу-хау по всей Латинской Америке, повышая статус Чили как регулятивного эталона.

Обильные солнечные и ветровые ресурсы

Средняя инсоляция выше 2 800 кВт·ч/м²/год в пустыне Атакама позволяет однооснымм фотовольтаическим массивам превышать 30% коэффициенты мощности без трекеров, снижая приведенную стоимость и укрепляя рынок возобновляемой энергетики Чили.[3]Renewable Energy Institute, "Atacama resource overview," renewableenergy.org Прибрежные ветровые коридоры добавляют дополнительную генерацию между сумерками и рассветом, что поддерживает стабильность сети и снижает потребности в накоплении. Гибридные конфигурации, которые совмещают солнечную, ветровую энергию и батареи, теперь достигают коэффициентов использования, соперничающих с традиционными установками, привлекая энергоемкие процессы, включая синтез водорода и центры обработки данных. Естественное преимущество растет по мере отставания расширения передачи, поскольку высококачественные участки могут оправдать частные провода или потребление на месте, сохраняя экономику проекта от узловой ценовой волатильности.

Национальная декарбонизация и цели углеродной нейтральности

Законодательные мандаты на 80% возобновляемой электроэнергии к 2030 году и 100% нулевую эмиссионную генерацию к 2050 году обеспечивают долгосрочную видимость доходов, которая продолжает закреплять рынок возобновляемой энергетики Чили. Ускоренные выходы из угольной энергетики и общеэкономический углеродный бюджет 95 МтCO₂e к 2030 году сжимают окно для возврата тепловых активов, направляя капитал к возобновляемым источникам. Рамочный закон об изменении климата встраивает климатические метрики в отраслевые бюджеты, давая финансистам основанный на правилах сигнал, отсутствующий на многих аналогичных рынках. Корпоративные обязательства по поставке 100% чистой энергии, возглавляемые Codelco и BHP, трансформируют эти политики в контрактный офтейк, замыкая петлю между регулированием и частным капиталом.

Быстрое снижение затрат плюс аукционная структура для крупномасштабного накопления батарей

Первые аукционные распределения только для накопления Чили и реформы платежей за мощность в рамках Закона 21,505 открывают новые доходы помимо энергетического арбитража, ускоряя конвейеры гигаватт-часового масштаба. Цены на литий-ионные системы упали почти на 20% с 2023 года, позволяя застройщикам экономически размерить батареи для поглощения полуденного ограничения и продажи вечерней пиковой энергии, укрепляя рынок возобновляемой энергетики Чили. С более чем 6 ГВт в разработке накопление переходит из вспомогательного в основной генерирующий актив. Застройщики, такие как Grenergy и BYD, заключают мульти-ГВт·ч пакеты, которые беспрепятственно интегрируются с существующими возобновляемыми источниками и предлагают сетевые услуги, включая частотную реакцию, инерцию и возможность черного старта.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временная шкала воздействия |

|---|---|---|---|

| Узкие места передачи (коридор Север-Юг) | -1.4% | Кардонес-Полпайко и Национальная электрическая система | Средний срок (2-4 года) |

| Политическая неопределенность по тарифам распределенной генерации | -0.8% | По всей стране, более сильное влияние на жилых и малых и средних пользователей | Краткий срок (≤ 2 лет) |

| Дефицит квалифицированной рабочей силы O&M | -0.5% | Отдаленные северные регионы | Средний срок (2-4 года) |

| Водные ограничения, лимитирующие расширение гидроэнергетики | -0.3% | Центрально-южные речные бассейны | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Узкие места передачи (коридор Север-Юг)

Насыщение сети заставляет операторов ограничивать 10% возобновляемого выпуска в солнечные часы, обрезая доходы и замедляя графики нового строительства.[4]ENGIE, "Curtailment report 2023," engie.com Проекты без накопления или промышленного офтейка переносят глубокие скидки в узловых ценах, поскольку энергия с трудом достигает центральных узлов спроса. Планируемые линии могли бы облегчить перегрузку, но сталкиваются с задержками лицензирования и общественным противодействием, которые удлиняют временные рамки. Следовательно, застройщики пересматривают коэффициенты мощности и допущения обслуживания долга, что незначительно умеряет темп роста рынка возобновляемой энергетики Чили.

Политическая неопределенность по тарифам распределенной генерации

Законопроект конгресса по субсидированию жилых тарифов ограничил бы вознаграждение распределенных активов и сократил бы прибыль почти на одну треть в 2025-2027 годах, беспокоя инвесторов, которые ранее рассматривали Чили как регулятивную безопасную гавань. Распределенный солнечный флот мощностью 3,6 ГВт рискует стагнацией, если окончательные тарифы не компенсируют рост затрат на подключение. Некоторые установщики приостанавливают обязательства по конвейеру до стабилизации правил, что может ослабить иначе динамичный маломасштабный сектор рынка возобновляемой энергетики Чили.

Сегментный анализ

По типу: Солнечное доминирование движет эволюцией рынка

Солнечная технология командует 46% доли рынка возобновляемой энергетики Чили в 2024 году и расширяется с CAGR 12% до 2030 года, поддерживаемая 2,14 ГВт ежегодных добавлений и очередью строительства 3,9 ГВт. Эти развертывания поднимают размер рынка возобновляемой энергетики Чили для солнечных проектов до 11,86 ГВт в 2025 году и 17,5 ГВт к 2030 году. Ветроэнергетика занимает второе место, используя прибрежные активы 8-10 м/с, но ограничена длительным лицензированием, которое новые политики стремятся упростить. Гидроэнергетика сохраняет унаследованную мощность, но эрозия в снежном покрове сокращает годовой выход и ограничивает потенциал расширения. Геотермальная энергия предлагает 1,3-3,8 ГВт неиспользованного потенциала, зависящего от структур разделения рисков.

Микс мигрирует к гибридным солнечно-ветро-накопительным массивам, которые эксплуатируют суточные дополнительности и сбривают ограничение, укрепляя устойчивость рынка возобновляемой энергетики Чили. Биомасса остается нишевой из-за логистики сырья и препятствий социальной лицензии, несмотря на лесные отходы на юге. Технологические выборы все больше отражают способность предоставлять сетевые услуги, а не только сырые мегаватт-часы, позиционируя поддерживаемую накоплением электрификацию как модель развития по умолчанию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По компонентам: Лидерство оборудования сталкивается с дизрупцией услуг

Оборудование представляло 75% размера рынка возобновляемой энергетики Чили в 2024 году, отражая капиталоемкость турбин, модулей, инверторов, трансформаторов и инфраструктуры балансировки системы. Сервисная деятельность - от предиктивного обслуживания до соответствия кодам сети - продвигается с CAGR 11%, поднимая размер рынка возобновляемой энергетики Чили для услуг с базы 2024 года в 1,9 ГВт-эквивалента до ожидаемых 3,1 ГВт-эквивалента к 2030 году. Международные поставщики, такие как Vestas, Siemens Gamesa, JinkoSolar и Canadian Solar, закрепляют местное производство и складирование для сокращения времени поставки и соответствия правилам содержания происхождения.

Накопление батарей теперь размывает границу между оборудованием и услугами в рынке возобновляемой энергетики Чили. Мультигигаваттные закупки - проиллюстрированные контрактом BYD на 1,1 ГВт·ч для проекта Oasis de Atacama - создают масштаб, который снижает стоимость за киловатт-час и побуждает операторов отдавать на аутсорсинг цифровую оптимизацию всего флота. Аналитика активов, стекинг доходов и поддержка соответствия представляют наивысшие маржинальные сервисные линии, позволяя специализированным фирмам захватывать пожизненную стоимость даже при сжатии аппаратных марж.

По конечному пользователю: Горнодобывающий сектор катализирует коммерческий рост

Коммунальные предприятия контролировали 62% доли рынка возобновляемой энергетики Чили в 2024 году, исполняя оптовые поставки и расширение мощности на основе тендеров. Однако коммерческие и промышленные клиенты регистрируют наивысший CAGR 11,5%, поднимая свой потребительский сектор размера рынка возобновляемой энергетики Чили с 9,2 ГВт в 2025 году до почти 16 ГВт к 2030 году. Медные мажоры, такие как Codelco, BHP и Antofagasta, ведут переговоры по привязанным к инфляции PPA, которые гарантируют банкабельность для новых гибридов солнечная плюс ветровая энергия.

Жилое поглощение остается низким, поскольку первоначальные затраты и процессы лицензирования перевешивают все еще скромные розничные тарифы, хотя схемы общественной солнечной энергии обеспечивают объединенные модели собственности в городских районах. Правительственные структуры представляют меньший, но символически важный сегмент, поскольку министерства принимают возобновляемые источники для общественных объектов. Выраженное промышленное притяжение предполагает, что будущая мощность будет кластеризоваться возле устья шахты или прилегающих к порту обрабатывающих хабов, дополнительно расширяя рынок возобновляемой энергетики Чили.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

Географический анализ

Северное Чили - конкретно Антофагаста, Атакама и Тарапака - составляет 83% новой мощности, поставляя комбинированные 15,4 ГВт установленных возобновляемых источников к 2025 году и закрепляя рынок возобновляемой энергетики Чили. Одна только Антофагаста держит 47% проектов, ожидающих экологического разрешения, поддерживаемая прочными связями с горнодобывающими офтейкерами и национальной сетью. Эти провинции выигрывают от синхронного солнечного времени работы, превышающего 30% коэффициентов мощности, трансформирующихся в банкабельные доходные профили.

Центральное Чили, дом Сантьяго и Вальпараисо, является приемником спроса, а не генерирующим хабом. Местные проекты подчеркивают кровельную и распределенную солнечную энергию для обхода конфликтов землепользования, в то время как унаследованная гидроэнергетика продолжает поставлять балансирующую энергию, даже когда климатические тенденции подрывают долгосрочную надежность. Притоки передачи с севера облегчают пиковые дефициты, но подвергают коридор перегрузке. Следовательно, спотовые цены остаются выше национальных средних, мотивируя большие инвестиции в накопление для арбитража спредов времени дня и стабилизации рынка возобновляемой энергетики Чили.

Южные и крайне южные зоны сочетают высокодоходную ветровую энергию с зарождающейся амбицией зеленого водорода. Магальянес использует 70% коэффициенты мощности ветра, которые подкрепляют мультигигаваттные предложения электролизеров, предназначенные для экспорта через судоходные пути в Азиатско-Тихоокеанский регион. Экологическое лицензирование и разреженная рабочая сила замедляют немедленное строительство, но пилотные проекты подтверждают техническую осуществимость. В течение планового горизонта эти богатые ветром провинции могли бы сместить ось рынка возобновляемой энергетики Чили от пустынной солнечной энергии к высокоширотным ветровым и водородным кластерам.

Конкурентная среда

Глобальные коммунальные предприятия доминируют в конвейерах мощности, хотя местные застройщики и новые игроки водорода интенсифицируют соперничество. Enel Chile остается лидером рынка с 4,7 млрд долл. США возобновляемых активов, охватывающих 1,9 ГВт солнечной энергии, 1,3 ГВт ветровой энергии и зарождающуюся очередь накопления 600 МВт. AES Andes на пути к инвестированию 3 млрд долл. США для установки 4,1 ГВт к 2027 году, комбинируя PV, наземную ветровую энергию и емкость батарей 624 МВт под своей программой Greentegra. ENGIE нацеливается на 60% долю портфеля возобновляемых источников к 2027 году через 1,8 млрд евро новой мощности и завершенный флагман ветровой энергии 342 МВт в Антофагасте.

Конкуренция все больше вращается вокруг дифференцированных предложений - пакетов чистой энергии 24/7, торгового накопления и пакетного офтейка водорода - а не громких добавлений мегаватт. Автономная установка накопления Atlas Renewable Energy на 800 МВт·ч обеспечивает гибкую отправку и устанавливает региональный бенчмарк для стекинга доходов вспомогательных сетей. Deep Wind Offshore пионерит первые морские ветровые проекты Чили, диверсифицируя ресурсную базу, в то время как водородный проект TotalEnergies на 16 млрд долл. США открывает новый фронтир для экономики масштаба.

Финансовые модели эволюционируют в ногу с технологией. Агентства экспортного кредитования, многосторонние банки и ESG-ориентированные эмиссии облигаций направляют капитал по купонам ниже 5%, оказывая давление на средневзвешенную стоимость капитала вниз. Хеджи ограничения, PPA с переменным ценообразованием и платежи рынка мощности завершают архитектуры денежного потока, которые подкрепляют продолжающееся расширение рынка возобновляемой энергетики Чили.

Лидеры индустрии возобновляемой энергетики Чили

-

Enel Green Power Chile SpA

-

AES Andes S.A.

-

Engie Energía Chile S.A.

-

Colbún S.A.

-

Acciona Energía

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: ENGIE начала строительство солнечной установки 151 МВт, сопряженной с батареями 199 МВт·ч, укрепляя свою гибридную стратегию.

- Апрель 2025: Atlas Renewable Energy ввела в эксплуатацию первую автономную батарейную систему Чили на 800 МВт·ч, повышающую гибкость сети.

- Март 2025: Metlen обеспечила EPC-сделки на 2,5 ГВт·ч установок накопления, свидетельствуя о масштабном моментуме. В дополнение к этим контрактам более широкое соглашение охватывает 190,5 МВп солнечной PV-мощности, все проекты запланированы к завершению к Q1 2026.

- Январь 2025: ENGIE завершила ветровую ферму Lomas del Taltal 342 МВт в Антофагасте. Последняя ветровая ферма ENGIE в Чили, оснащенная 57 ветровыми турбинами Goldwind GW165-6.0MW, отмечает веху как первый проект в Южной Америке, развертывающий эти передовые установки.

Область отчёта о рынке возобновляемой энергетики Чили

Возобновляемая энергия происходит из природных источников, которые восполняют себя быстрее, чем они используются. Примеры таких источников, которые непрерывно пополняются, - это солнце и ветер. Нам доступно много различных типов возобновляемой энергии.

Рынок возобновляемой энергетики Чили сегментирован по типам (гидроэнергетика, ветровая энергия, солнечная энергия и прочие). По типам рынок сегментируется на гидроэнергетику, ветровую энергию, солнечную энергию и прочие. Для каждого сегмента размерность рынка и прогнозы выполнены по установленной мощности (ГВт).

| Гидроэнергетика |

| Солнечная энергия |

| Ветровая энергия |

| Биомасса |

| Геотермальная энергия |

| Прочие |

| Оборудование |

| Услуги |

| Коммунальные предприятия |

| Коммерческие и промышленные |

| Жилые |

| По типу | Гидроэнергетика |

| Солнечная энергия | |

| Ветровая энергия | |

| Биомасса | |

| Геотермальная энергия | |

| Прочие | |

| По компонентам | Оборудование |

| Услуги | |

| По конечному пользователю | Коммунальные предприятия |

| Коммерческие и промышленные | |

| Жилые |

Ключевые вопросы, отвеченные в отчёте

Каков нынешний размер рынка возобновляемой энергетики Чили?

Размер рынка возобновляемой энергетики Чили составил 25,77 ГВт в 2025 году, и прогнозируется достижение 42 ГВт к 2030 году, что эквивалентно CAGR 12%.

Какая технология лидирует в рынке возобновляемой энергетики Чили и почему?

Солнечная энергия лидирует с 46% доли рынка благодаря инсоляции пустыни Атакама, превышающей 2 800 кВт·ч/м²/год, обеспечивающей коэффициенты мощности выше 30%.

Как ограничения передачи влияют на новые проекты?

Узкие места сети в коридоре Кардонес-Полпайко вызвали 10% ограничение возобновляемого выпуска в 2023 году, принуждая застройщиков добавлять накопление или обеспечивать промышленный офтейк.

Почему корпоративные PPA важны для рынка возобновляемой энергетики Чили?

Горнодобывающие компании, подписывающие долгосрочные PPA, гарантируют определенность спроса для застройщиков, ускоряют декарбонизацию и подкрепляют быстро растущий сегмент конечного пользователя с CAGR 11,5%.

Какую роль будет играть накопление батарей к 2030 году?

С более чем 6 ГВт в разработке и поддерживающими платежами за мощность накопление будет смягчать ограничение, поддерживать поставку возобновляемых источников 24/7 и укреплять надежность сети.

Как зеленый водород влияет на будущие добавления мощности?

Правительственные цели в 25 ГВт электролизеров к 2030 году привлекают мультимиллиардные проекты, создавая свежий пул спроса, который может переопределить масштаб расширения рынка возобновляемой энергетики Чили.

Последнее обновление страницы: