Размер и доля рынка возвратной транспортной упаковки (RTP) Бразилии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

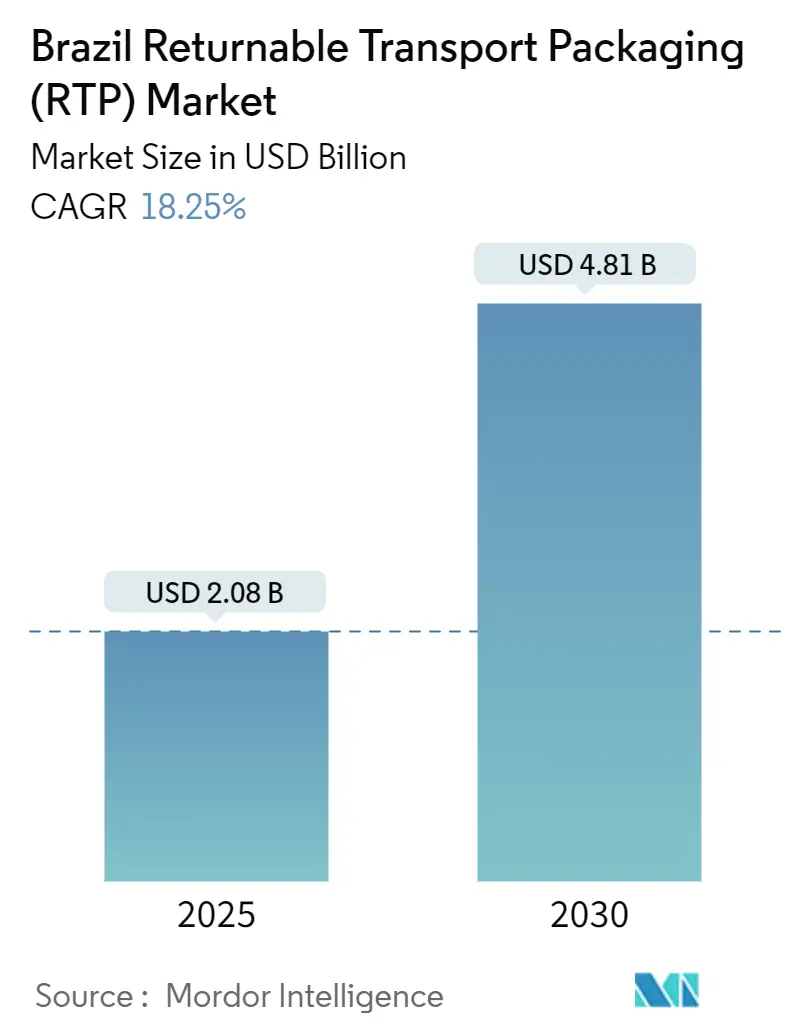

| Размер Рынка (2025) | 2.08 Миллиардов долларов США |

| Размер Рынка (2030) | 4.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.25% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возвратной транспортной упаковки (RTP) Бразилии от Mordor Intelligence

Рынок возвратной транспортной упаковки Бразилии оценивается в 2,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,81 млрд долларов США к 2030 году, демонстрируя CAGR 18,25%. Рост стимулируется более строгими регулятивными требованиями обратной логистики, мощным производством агробизнеса и крупномасштабными инвестициями в складские помещения электронной коммерции, которые совместно модернизируют национальные цепи поставок. Быстрое расширение посевных площадей - IBGE прогнозирует рост на 7,0% до 314,8 млн тонн в 2025 году - поддерживает базовый спрос на многоразовые поддоны и контейнеры.[1]Igor Ferreira, "First forecast for 2025 harvest expects growth of 5.8% against 2024," News Agency, agenciadenoticias.ibge.gov.br В то же время Декрет 11,413 (апрель 2023 года) монетизирует кредиты обратной логистики, превращая обязательство по утилизации вторичной упаковки в экономический стимул для пулированных активов.[2]Packaging School, "Extended Producer Responsibility Laws for Packaging Around The World," packagingschool.com Игроки электронной коммерции, такие как Mercado Libre, удваивают распределительные центры (с 10 до 27) в рамках программы на 6,4 млрд долларов США, которая отдает предпочтение стандартизированным пластиковым единицам, способным быстро циркулировать через автоматизированные объекты. Наконец, дефицит логистической недвижимости в стране - свободные площади направляются к среднему однозначному проценту - поддерживает более высокую арендную плату и увеличивает окупаемость долговечной, многоразовой упаковки, которая максимизирует использование кубического объема.

Ключевые выводы отчета

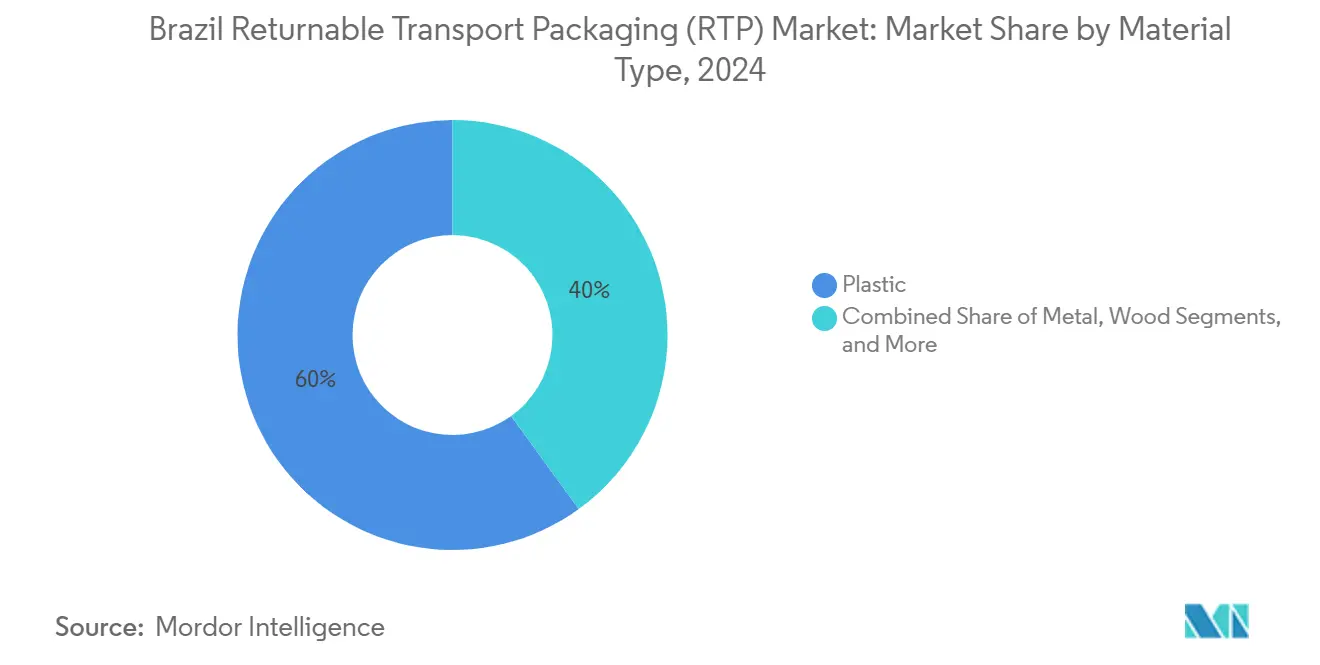

- По типу материала пластик занял 60% доли рынка возвратной транспортной упаковки в 2024 году; объемы композитного пластика растут с CAGR 19,82% до 2030 года.

- По типу продукции поддоны лидировали с долей выручки 45% в 2024 году, тогда как контейнеры растут быстрее всего с CAGR 21,78%.

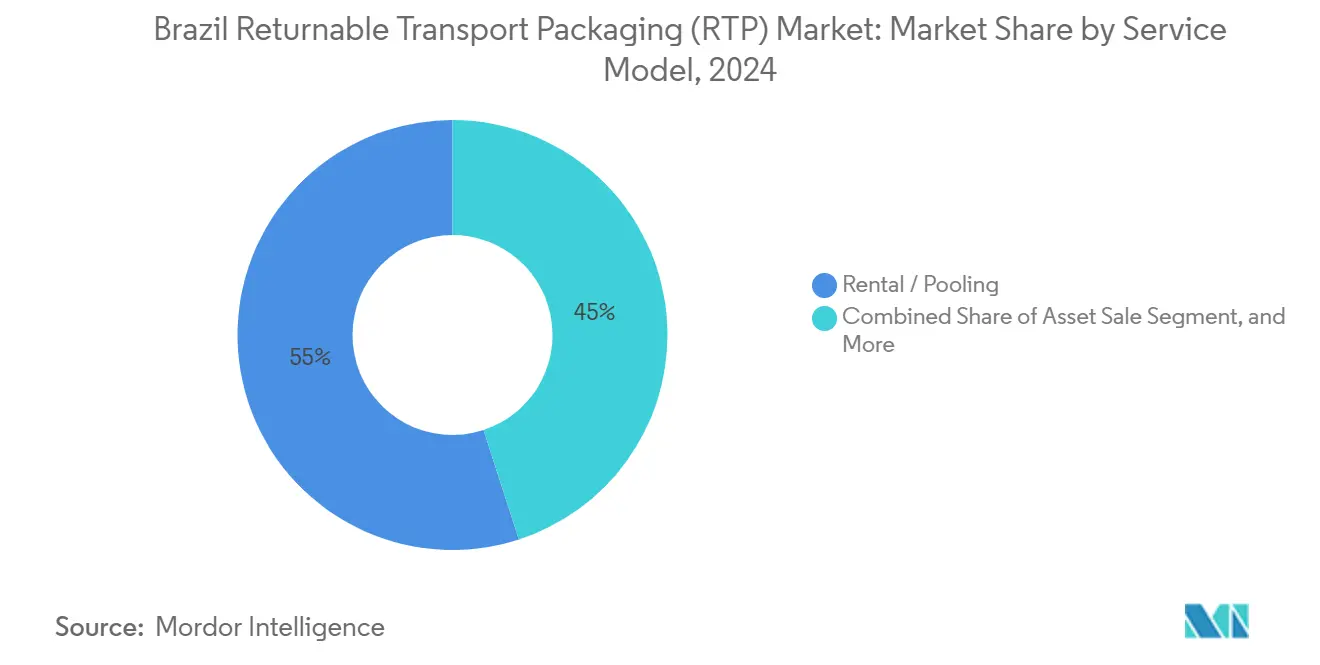

- По модели обслуживания аренда/пулинг занимала 55% размера рынка возвратной транспортной упаковки в 2024 году и, по прогнозам, будет расти с CAGR 20,47%.

- По конечным пользователям продукты питания и напитки составили 38% рынка возвратной транспортной упаковки в 2024 году, в то время как розничная торговля и электронная коммерция, по прогнозам, будут расширяться с CAGR 23,65% до 2030 года.

Тенденции и аналитика рынка возвратной транспортной упаковки (RTP) Бразилии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост производственных мощностей по переработке продуктов питания и напитков | +3.2% | Национальный, концентрированный на Юго-Востоке и в Центрально-Западном регионе | Средний срок (2-4 года) |

| Долгосрочная экономия затрат по сравнению с расходными материалами | +2.8% | Национальный, более сильное принятие на Юго-Востоке | Короткий срок (≤ 2 лет) |

| Устойчивость цепи поставок и готовность к углеродному налогу | +2.1% | Национальный, раннее принятие в Сан-Паулу и Рио-де-Жанейро | Долгий срок (≥ 4 лет) |

| Ужесточение законодательства EPR по вторичной упаковке | +3.5% | Национальный, более строгое исполнение на Юго-Востоке | Средний срок (2-4 года) |

| Центры выполнения заказов электронной коммерции, принимающие пулированные поддоны | +2.9% | Национальный, концентрированный в мегаполисах | Короткий срок (≤ 2 лет) |

| IoT-трекинг активов, улучшающий ROI возвратной транспортной упаковки | +1.8% | Национальный, пилотные внедрения на Юго-Востоке | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост производственных мощностей по переработке продуктов питания и напитков

Рекордные объемы урожая увеличивают отгруженный тоннаж и оборачиваемость хранения, заставляя переработчиков искать стандартизированные, гигиеничные активы, которые циркулируют многократно без повреждений. CNA прогнозирует рост ВВП агробизнеса на 5% в 2025 году, стимулируя новые силосы и холодильные камеры, которые интегрируют ящики с RFID для отслеживания партий.[3]Confederação da Agricultura e Pecuária do Brasil, "CNA prevê crescimento do PIB do agronegócio em 2025," cnabrasil.org.br Пулы пластиковых поддонов поглощают удары и влагу, обычные на подъездных дорогах, защищая высокоценный экспорт белка. Переработчики также отдают предпочтение модульным складным контейнерам, которые сжимаются на обратных рейсах, сокращая расходы на порожний транспорт. Поскольку ведущие мясоперерабатывающие предприятия принимают блокчейн для сертификации цепи поставок, многоразовые единицы, оснащенные QR-кодами, поддерживают цифровой аудит, соответствуя нормам пищевого контакта, установленным ANVISA.

Ужесточение законодательства EPR по вторичной упаковке

Декрет 11,413 обязывает владельцев брендов покупать сертификаты обратной логистики - CCRLR, CERE или Future Mass - превращая соблюдение требований из бумажной работы в товар с ценой. Корпорации рассматривают пулированные контейнеры как немедленный путь к сокращению расходов на сертификаты, поскольку каждая циркуляция вытесняет одноразовый гофрокартон. Организации ответственности производителей агрегируют объем и договариваются о транспортных петлях, вознаграждая поставщиков, способных доставить флоты с GPS-трекингом. Ранние участники фиксируют многолетние контракты пулинга по выгодным тарифным структурам, смягчая ожидаемое повышение штрафов после расширения правоприменения за пределы Сан-Паулу.

Центры выполнения заказов электронной коммерции, принимающие пулированные поддоны

Строительство 14 000 рабочих мест распределения Mercado Libre и сеть AutoStore с 450 000 контейнерами Dafiti демонстрируют зависимость автоматизации от размерно стабильных пластиковых единиц. Высокоскоростные ассортименты SKU выигрывают от складывающихся контейнеров, которые катятся прямо от входящего грузовика к роботам 'товары к человеку', исключая отходы гофрокартона. Поскольку обещание доставки измеряется часами, операторы приоритизируют видимость активов в реальном времени; BLE-теги, встроенные в пулированные поддоны, питают панели WMS, которые управляют поворотами во дворе. По мере распространения покрытия в тот же день на внутренние столицы, участники рынка возвратной транспортной упаковки, предлагающие модели оплаты за поездку, выигрывают долю у конкурентов, продающих активы.

Долгосрочная экономия затрат по сравнению с расходными материалами

Фрахт поглощает 25% выручки от сои и почти 40% цен на кукурузу в порту, делая любой прирост плотности финансово существенным. Schoeller Allibert рассчитывает на 88% меньше CO₂ за жизненный цикл ящика по сравнению с одноразовым картоном, когда циклы превышают 15 оборотов. Местные пользователи подтверждают трехлетнюю окупаемость даже после учета 12% процентной стоимости капитала. Пластиковые пулы также хеджируют волатильность цен на крафт-лайнерборд, которые выросли на двузначные числа в 2024 году после энергетических доплат. Следовательно, рынок возвратной транспортной упаковки регистрирует более быстрое принятие среди экспортеров, которые измеряют экономию как по фрахту, так и по избежанным расходам на упаковку.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные инвестиции на поездочный актив | -2.4% | Национальный, более выраженный во внутренних штатах | Короткий срок (≤ 2 лет) |

| Ограниченная инфраструктура мойки/ремонта возвратной транспортной упаковки за пределами Юго-Востока | -1.9% | Внутренние штаты, особенно Север и Северо-Восток | Средний срок (2-4 года) |

| Фрагментированные сети обратной логистики во внутренних штатах | -1.6% | Внутренние штаты, сельские районы | Средний срок (2-4 года) |

| Предвзятость культуры одноразовости среди SME-грузоотправителей и ритейлеров | -1.3% | Национальный, сильнее в регионах, доминируемых SME | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные инвестиции на поездочный актив

Пулы контейнеров требуют денежных затрат на долговечные пластики, RFID-устройства и интеграцию программного обеспечения в то время, когда разрыв кредитования SME в Бразилии превышает 80% спроса, согласно метрикам ОЭСР. Банковские спреды выше SELIC отговаривают от прямой покупки, поэтому меньшие грузоотправители по умолчанию выбирают расходные материалы, даже когда затраты жизненного цикла выше. Пулинг облегчает капитальные затраты, но все еще требует залоговых депозитов и оговорок минимальной оборачиваемости, которые некоторые кооперативы не могут поглотить. Fintech-кредиторы экспериментируют со смарт-контрактами pay-as-you-go, где уровни депозитов автоматически настраиваются на фактическое время цикла - модель, которая, вероятно, откроет дополнительные объемы рынка возвратной транспортной упаковки после 2026 года.

Ограниченная инфраструктура мойки/ремонта возвратной транспортной упаковки за пределами Юго-Востока

Восемьдесят пять процентов сертифицированных моечных боксов находятся в пределах 300 км от порта Сантос, подвергая зерновые хабы Мату-Гросу или Баии объездам обратного транспорта, которые подрывают ROI. Плохие участки дороги BR-163 дополнительно увеличивают расходы на репозиционирование, когда ящики должны ехать в Сан-Паулу для санитарной обработки. Региональные предприниматели колеблются инвестировать в местные моечные заводы, пока плотность активов не пересечет порог окупаемости примерно 350 000 единиц на микрорегион. Государственное финансирование мультимодальных коридоров и зарождающаяся программа внутренних водных путей могли бы сократить расстояния челночных рейсов, снизив воздействие ограничения с 2027 года.

Сегментационный анализ

По типу материала: доминирование пластика благодаря долговечности

Пластик сохранил 60% выручки 2024 года и, по прогнозам, будет развиваться с CAGR 19,82%, обеспечивая продолжение закрепления сегмента на рынке возвратной транспортной упаковки. Легкие форматы HDPE и PP выдерживают жесткие дорожные вибрации, сопротивляясь влажному климату Бразилии, обеспечивая более 100 оборотов до восстановления. Металл занимает нишевую долю в петрохимических циклах, где приоритетна статическая безопасность, однако растущие затраты на сталь и более тяжелые тарные веса ограничивают более широкое проникновение. Дерево остается укоренившимся в трансферах от фермы, но страдает от усадки и плесени от влаги, побуждая экспортеров мигрировать на пластик при поиске сертификаций GFSI или ISO 22000.

Инновации поддерживают рост объема: Schoeller Allibert запустила портфолио ящиков с 30% переработанным содержимым в 2024 году, которое удовлетворяет как нормам пищевого контакта ANVISA, так и появляющимся стандартам переработанного PET MERCOSUR. Производители интегрируют антимикробные добавки и умные вентиляционные отверстия для управления накоплением этилена в экспорте фруктов, согласуясь с мандатами сохранения качества. Поскольку пластик быстро восстанавливается - 90-секундные автоматизированные циклы мойки - операторы пулов оптимизируют циркуляцию, тем самым увеличивая эффективный размер рынка возвратной транспортной упаковки для пластиков значительно за пределы чисел первых продаж. В течение прогнозного периода мандаты переработанного содержимого, как ожидается, ускорят долю пластика, при условии, что сырье смол станет более доступным через предприятия, такие как новая линия переработки HDPE от ALPLA.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукции: всплеск контейнеров несмотря на лидерство поддонов

Поддоны обеспечили 45% стоимости 2024 года, закрепив свою роль логистического стандарта. Однако спрос на контейнеры будет увеличиваться на 21,78% ежегодно до 2030 года, стимулируемый операциями комплектации электронной коммерции, где защитные стенки, слоты RFID и эргономичные ручки сокращают трение цикла заказа. Размер рынка возвратной транспортной упаковки для контейнеров достиг 0,84 млрд долларов США в 2025 году и, по прогнозам, превысит 2,2 млрд долларов США к 2030 году при текущей траектории. Складные контейнеры для автокомпонентов, изолированные рыбные контейнеры в Пара и вентилируемые ящики для фруктов в Минас-Жерайсе - все повышают долю контейнеров. Бочки и барабаны сохраняются в смазочных материалах и агрохимических промежуточных продуктах, хотя и с ростом в средних однозначных числах.

Совместимость интерфейсов стимулирует замещение: контейнеры, спроектированные для безопасного размещения на пулированных поддонах, позволяют смешанное штабелирование внутри высоких AS/RS, соответствуя правилам безопасности при повышении кубической доходности. Тенденция также сокращает поломанные доски, связанные с деревянными поддонами гвоздевой конструкции, сокращая обслуживание. В конечном счете, проникновение контейнеров зависит от принятия автоматизированной сортировки; каждая новая установленная система AutoStore или shuttle расширяет адресуемый рынок возвратной транспортной упаковки для контейнеров стандартного основания.

По модели обслуживания: арендный пулинг набирает обороты

Аренда/пулинг заняла 55% доли в 2024 году и отслеживает CAGR 20,47%, затмевая рост продажи активов. Избежание капитальных затрат, аутсорсинговое обслуживание и гарантированная документация соответствия поддерживают принятие. Только CHEP циркулирует 330 миллионов платформ глобально и установила семь новых бразильских сервисных центров с 2024 года, расширив 24-часовую оборачиваемость до Форталезы и Гоянии. Операторы пулов интегрируют LTE или BLE маяки, обеспечивая выставление счетов за поездку на основе верифицированных геозоной перемещений, минимизируя споры.

Продажа активов остается актуальной там, где выделенные потоки оправдывают владение - например, закрытые петли между пивоваренным заводом и близлежащим стекольным заводом. Услуги очистки и обслуживания следуют плотности аренды: по мере насыщения пулированных ящиков появляются независимые подрядчики мойки, особенно возле кластеров переработки свинины в Санта-Катарине. Решения для отслеживания и обратной логистики составляют самую быстрорастущую линию вспомогательных доходов, составляя 12% оборота оператора в 2025 году и, по прогнозам, достигнут 18% к 2030 году, поскольку метрики EPR требуют аудируемые журналы движения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: розничная торговля и электронная коммерция нарушают доминирование продуктов питания и напитков

Продукты питания и напитки поддержали 38% выручки в 2024 году, отражая рейтинг Бразилии как топ-3 экспортера сои, говядины и птицы. Тем не менее, розничная торговля и электронная коммерция являются выдающимися, увеличиваясь на 23,65% до 2030 года. Интернет-торговцы, устанавливающие региональные сортировочные центры, нуждаются в эргономичных контейнерах, которые перетекают от входящего поддона к роботизированной разгрузке за минуты. Доля рынка возвратной транспортной упаковки для розничной торговли и электронной коммерции могла бы превысить 18% к 2027 году, сокращая использование гофрокартона и снижая сборы за свалки в городских зонах с более строгими правилами утилизации. Автомобилестроение использует многоразовые стойки для CKD-деталей, направляемых на завод Stellantis в Бетиме, в то время как фармацевтические игроки специфицируют температурно-стабильные ящики с защищенными от вскрытия печатями для удовлетворения руководящих принципов ANVISA.

Обороты активов электронной коммерции в среднем составляют семь циклов в месяц против двух для агробизнеса, улучшая экономику пула и оправдывая продвинутое отслеживание. По мере роста плотности последней мили курьеры гиг-экономики все чаще забирают пустые контейнеры во время обратных рейсов, обеспечивая закрытие петли - операционное усовершенствование, которое увеличивает общий рынок возвратной транспортной упаковки.

Географический анализ

Юго-Восток Бразилии доминирует в принятии из-за плотных промышленных кластеров, близости портов и установленной сети восстановления. Только Сантос обработал 230 млн тонн в 2024 году, поддерживая непрерывную циркуляцию поддонов среди экспортеров. Прочная дорожная и железнодорожная связность Сан-Паулу обеспечивает менее 6-дневные круговые поездки, позволяя операторам пулов гарантировать доступность без избыточного плавающего инвентаря. Следовательно, регион командует более чем половиной выручки рынка возвратной транспортной упаковки.

Центрально-Западные штаты являются самой быстрорастущей географией, расширяясь с прогнозируемым CAGR 22%, поскольку производство сои Мату-Гросу достигает новых рекордов. Несмотря на 1500-км перевозки до порта, производители принимают складные контейнеры для экономии объема обратного рейса. Узкие места инфраструктуры сохраняются - задолженность по обслуживанию BR-163 увеличивает время оборачиваемости - но планируемые железнодорожные расширения и зарождающаяся программа внутренних баржевых коридоров могли бы сократить расходы на фрахт на 30%, открывая дополнительный объем для рынка возвратной транспортной упаковки после ввода в эксплуатацию.

Север и Северо-Восток отстают из-за ограниченных моечных боксов, которые увеличивают расходы на репозиционирование. Тем не менее, сильный экспорт фруктов через порты Пекем и Суапе создает очаги спроса на вентилируемые ящики. Государственные стимулы для инвестиций в холодную цепь могли бы ускорить строительство моечных заводов, особенно в сочетании с государственно-частными партнерствами, которые согласуют цели EPR с фондами регионального развития. В течение прогнозного окна географически обусловленные различия сужаются, но остаются существенными для стратегии сервисной сети.

Конкурентная среда

Бразильский рынок возвратной транспортной упаковки показывает умеренную концентрацию: топ-5 поставщиков держат примерно 55% совокупной выручки, однако местные специалисты процветают в недообслуживаемых коридорах. CHEP и IFCO капитализируют на многонациональных контрактах, предлагая интегрированные решения поддонов и ящиков для продуктов, которые упрощают закупки для мажоров FMCG. Слияние Schoeller Allibert с IPL в 2025 году создало платформу выручки в 1,4 млрд долларов США и открыло синергии оснастки, которые снижают стоимость за единицу на латиноамериканских заводах.

Региональные независимые компании, такие как Nefab и Klabin, используют близость к сельскохозяйственным бассейнам, адаптируя поддоны к конкретной ширине кузовов грузовиков и управляя моечными станциями на арендованной кооперативной земле. Цифровая дифференциация растет: Brambles оснастила 550 000 поддонов устройствами Track-and-Trace, позволяя прогнозное планирование обслуживания и гранулярное выставление счетов. Стартапы разрабатывают SaaS-панели, накладывающие GPS-данные на углеродные калькуляторы, обслуживая экспортеров, готовящихся к сборам EU Carbon Border Adjustment Mechanism.

Стратегические маневры все чаще нацелены на пробелы в возможностях. Приобретение Creative Techniques ORBIS в 2024 году добавило дизайн пользовательских автомобильных стеллажей, которые бразильские OEM могут локализовать, в то время как завод переработки HDPE ALPLA поставляет смолу замкнутого цикла, сокращая зависимость от импорта первичного материала. Конкурентная интенсивность сосредоточена на многолетних тендерах пулинга; действующие компании с общенациональным покрытием депо и IoT-наборами инструментов постоянно опережают участников только по цене. Однако насыщение внутренних штатов остается низким, оставляя белое пространство для гибких участников, готовых совместно инвестировать в мощности мойки-ремонта.

Лидеры отрасли возвратной транспортной упаковки (RTP) Бразилии

-

Kuehne + Nagel Serviços Logísticos

-

Schoeller Allibert Group

-

Nefab Embalagens Ltda.

-

Signode Brasileira Ltda.

-

ORBIS Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Suzano и Kimberly-Clark сформировали совместное предприятие на 3,4 млрд долларов США для масштабирования волокнистой упаковки, потенциально смешивая гофрокартон для экспорта с привязанными многоразовыми ящиками, которые удовлетворяют мандатам EPR.

- Апрель 2025: Mercado Libre выделила 34 млрд реалов (6,4 млрд долларов США) для утроения узлов автоматизации, сигнализируя о устойчивом спросе на поддоны и открытии долгосрочных контрактов пулинга в новых регионах.

- Январь 2025: ALPLA запустила общенациональную инициативу по переработке HDPE для обеспечения сырья для ящиков следующего поколения, укрепляя вертикальную интеграцию и сокращая выбросы Scope 3.

- Октябрь 2024: ORBIS приобрела Creative Techniques для улучшения индивидуальных автомобильных стеллажей, поддерживая стремления OEM к локализации и диверсифицируя свой бразильский ассортимент SKU.

Область применения отчета по рынку возвратной транспортной упаковки (RTP) Бразилии

Бразилия была перспективной страной для глобальных и латиноамериканских упаковочных компаний, стремящихся расширить свое присутствие на рынке в стране. Бразильский рынок упаковки является пятым по величине в мире, при этом Бразилия является седьмой по величине экономикой в мире по номинальному ВВП. Более того, наблюдался постоянный рост бразильского рынка упаковки с 2011 по 2016 год из-за сочетания различных факторов, таких как рост урбанизации, инвестиции в строительный сектор и расширение сектора здравоохранения.

| Пластик |

| Металл |

| Дерево |

| Другие материалы |

| Контейнеры (складные, жесткие) |

| Поддоны |

| Бочки и барабаны |

| Другие продукты (IBC, контейнеры, ящики) |

| Продажа активов |

| Аренда / Пулинг |

| Услуги очистки и обслуживания |

| Услуги отслеживания и обратной логистики |

| Автомобилестроение |

| Продукты питания и напитки |

| Потребительские товары |

| Розничная торговля и электронная коммерция |

| Другие конечные пользователи (фармацевтика, химикаты, розничная торговля) |

| По типу материала | Пластик |

| Металл | |

| Дерево | |

| Другие материалы | |

| По типу продукции | Контейнеры (складные, жесткие) |

| Поддоны | |

| Бочки и барабаны | |

| Другие продукты (IBC, контейнеры, ящики) | |

| По модели обслуживания | Продажа активов |

| Аренда / Пулинг | |

| Услуги очистки и обслуживания | |

| Услуги отслеживания и обратной логистики | |

| По конечным пользователям | Автомобилестроение |

| Продукты питания и напитки | |

| Потребительские товары | |

| Розничная торговля и электронная коммерция | |

| Другие конечные пользователи (фармацевтика, химикаты, розничная торговля) |

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка возвратной транспортной упаковки Бразилии?

Рынок составляет 2,08 млрд долларов США в 2025 году и, по прогнозам, вырастет до 4,81 млрд долларов США к 2030 году.

Какой материал доминирует на рынке возвратной транспортной упаковки в Бразилии?

Пластик занимает 60% доли из-за своей долговечности, меньшего тарного веса и совместимости с автоматизированной обработкой.

Почему услуги аренды и пулинга растут быстрее, чем владение активами?

Арендные модели устраняют первоначальные капитальные затраты, аутсорсят обслуживание и включают IoT-трекинг, обеспечивая CAGR 20,47% до 2030 года.

Как Декрет 11,413 влияет на принятие многоразовой упаковки?

Закон монетизирует сертификаты обратной логистики, делая пулированные активы экономически эффективным способом соответствия обязательным целям восстановления.

Какой сегмент конечных пользователей расширяется быстрее всего?

Розничная торговля и электронная коммерция растут с CAGR 23,65%, поскольку крупные центры выполнения заказов стандартизируют пластиковые контейнеры для автоматизированных операций комплектации.

Какое основное препятствие ограничивает принятие во внутренних штатах?

Нехватка сертифицированных объектов мойки/ремонта за пределами Юго-Востока увеличивает расходы на репозиционирование, снижая ROI для SME.

Последнее обновление страницы: