Размер и доля рынка автомобильного освещения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.45 Миллиардов долларов США |

| Размер Рынка (2030) | 32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.53% CAGR |

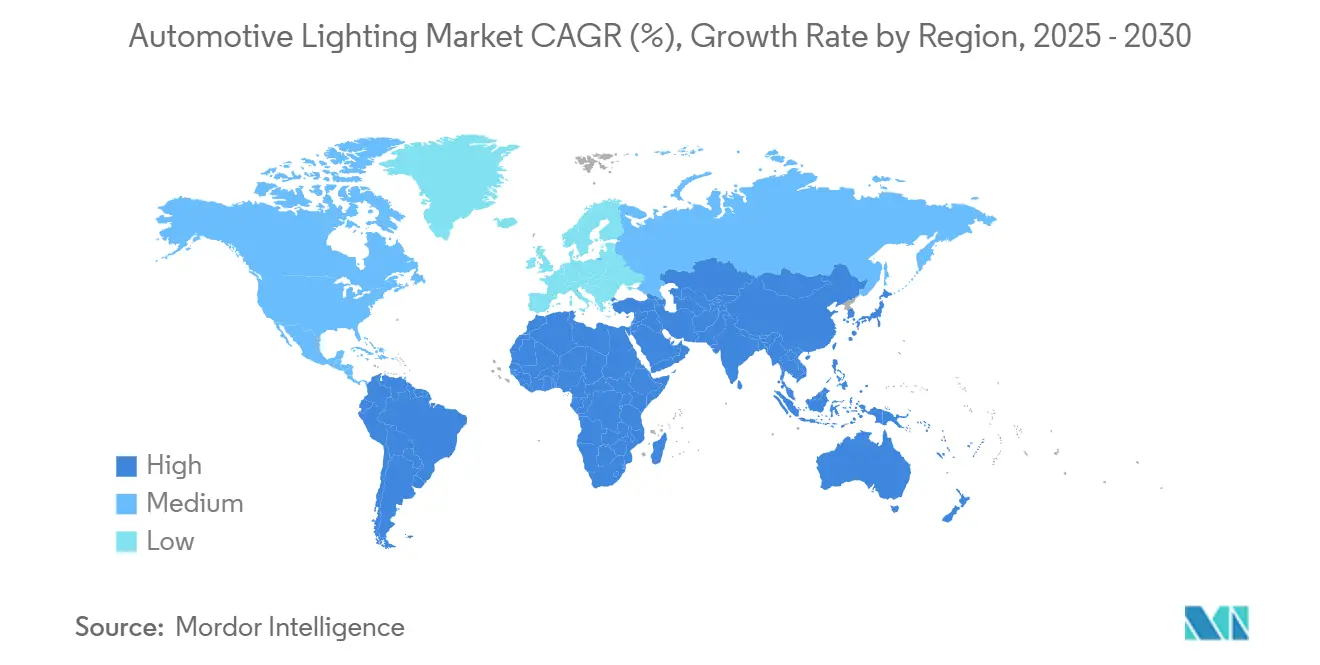

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

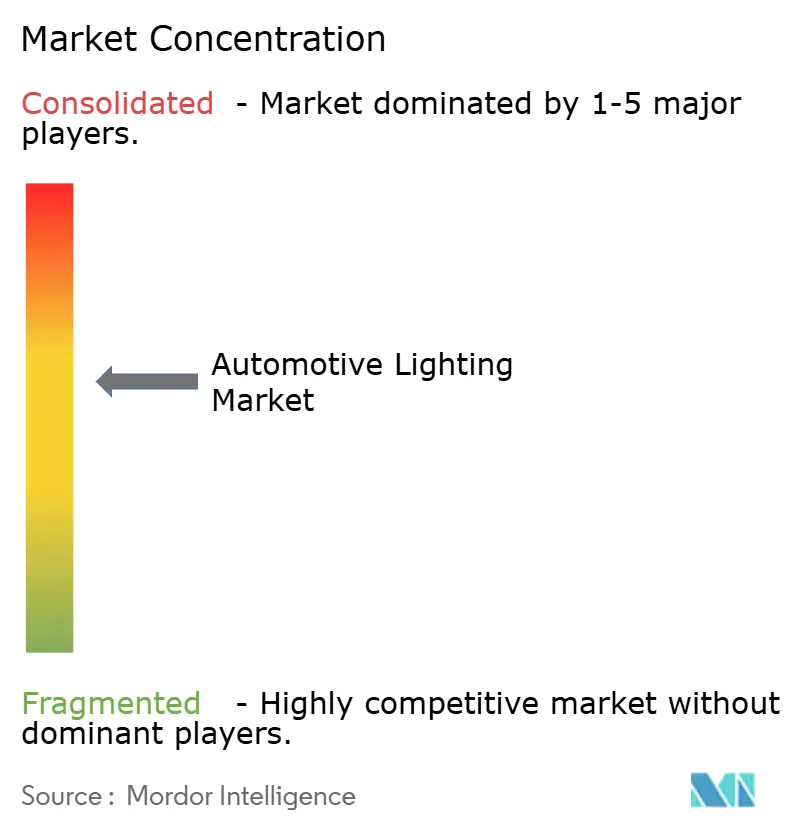

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильного освещения от Mordor Intelligence

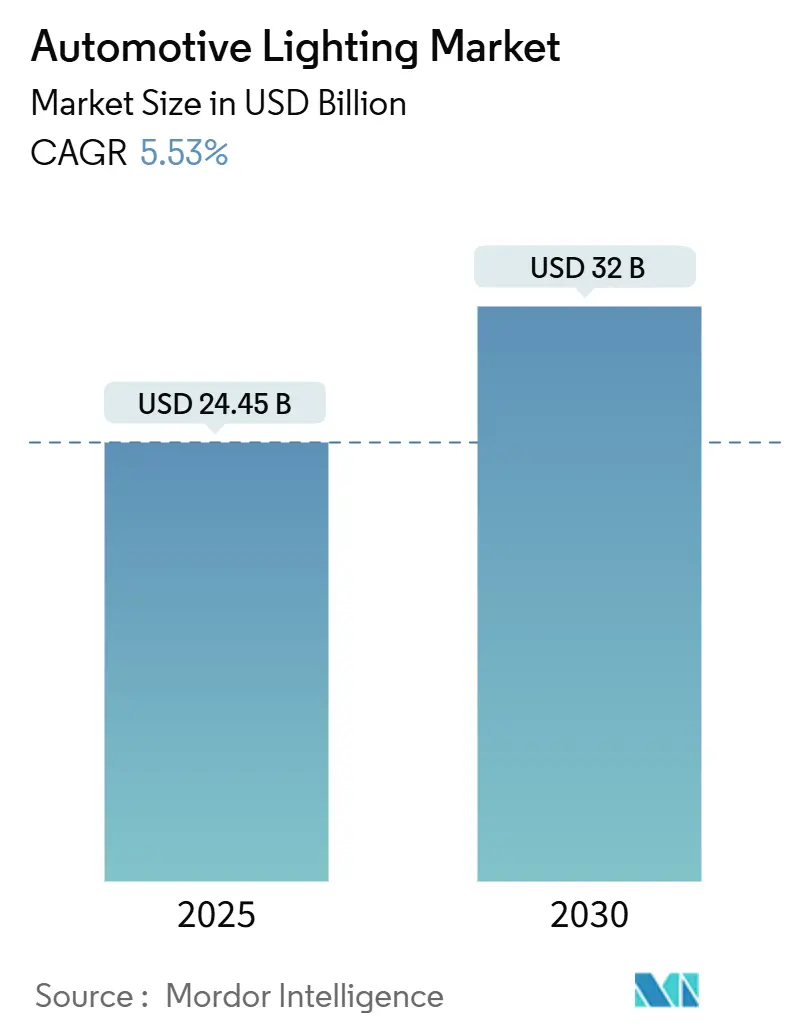

Рынок автомобильного освещения составляет 24,45 млрд долларов США в 2025 году и должен достичь 32 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 5,53%. Рост рынка в первую очередь связан с более строгими глобальными политиками энергоэффективности, быстрым проникновением LED и растущим спросом на более умные, готовые к персонализации модули освещения. Автопроизводители продолжают отходить от энергоёмких галогенных решений в сторону высокоинтегрированных LED, OLED и лазерных платформ, которые обеспечивают более низкие электрические нагрузки и более богатую функциональность. Интенсификация производства электромобилей увеличивает важность каждого сэкономленного ватта, а одобрения адаптивных систем освещения в ключевых регионах ускоряют внедрение премиальных функций. Со стороны предложения стратегические партнёрства между специалистами по освещению и поставщиками полупроводников сокращают циклы разработки и открывают возможности цифрового светового проецирования, которые поддерживают связь с продвинутыми системами помощи водителю (ADAS). Азиатско-Тихоокеанский регион остаётся производственным центром, однако Ближний Восток и Африка обещают самые быстрые объёмные приросты, поскольку политики гармонизируют правила безопасности и строят зарядную инфраструктуру.

Ключевые выводы отчёта

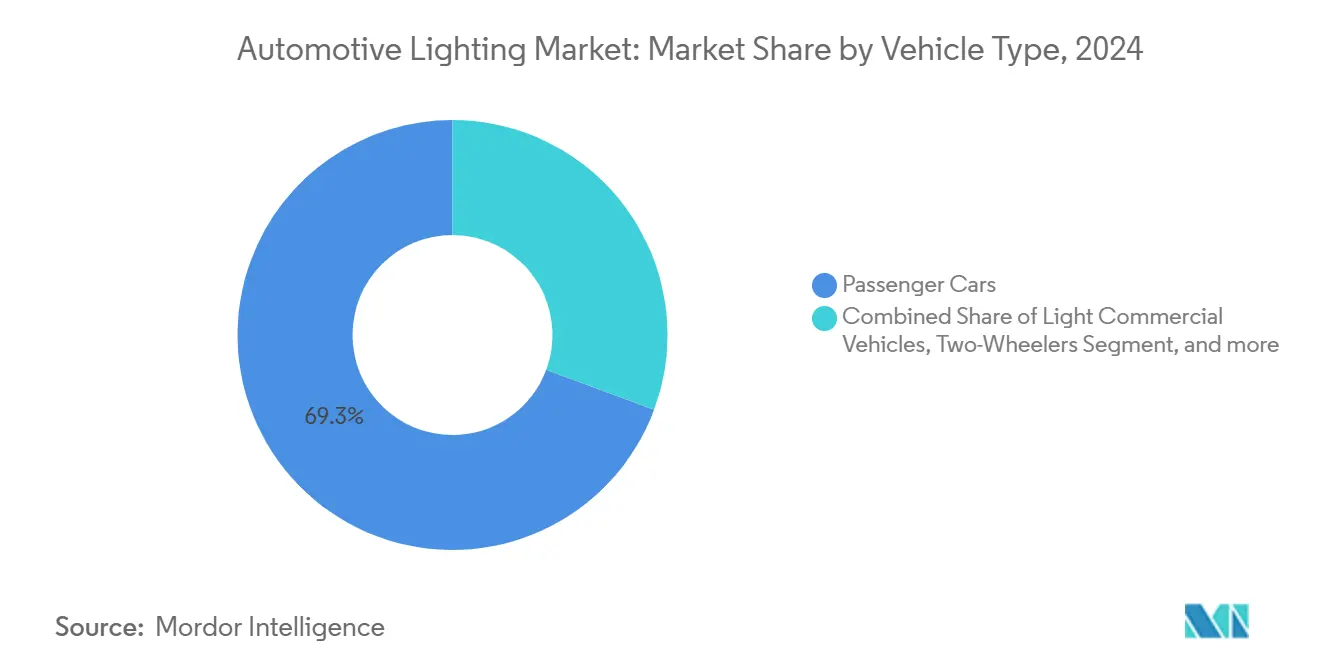

- По типу транспортного средства легковые автомобили лидировали с 69,36% доли рынка автомобильного освещения в 2024 году; прогнозируется, что двухколёсные транспортные средства будут расширяться со среднегодовым темпом роста 7,45% до 2030 года.

- По применению внешнее освещение доминировало с 78,54% доли выручки в 2024 году; прогнозируется, что внутреннее/окружающее освещение будет расти со среднегодовым темпом роста 8,20% до 2030 года.

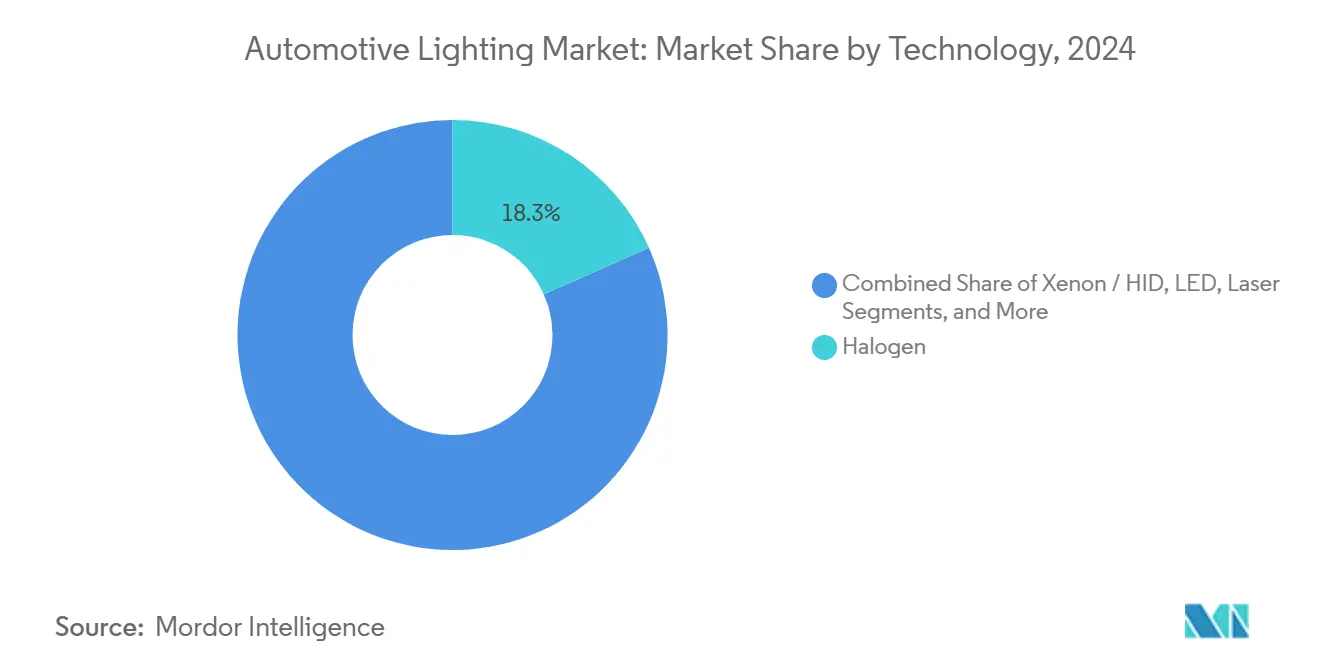

- По технологии галогенные лампы сохранили 18,36% от размера рынка автомобильного освещения в 2024 году, в то время как OLED-решения продвигаются со среднегодовым темпом роста 12,12% между 2025-2030 годами.

- По каналу продаж OEM-сегмент удерживал 87,72% выручки 2024 года, тогда как сегмент послепродажного обслуживания регистрирует наивысший прогнозируемый среднегодовой темп роста 8,91% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион командовал 32,64% глобальных доходов в 2024 году, а Ближний Восток и Африка опережают со среднегодовым темпом роста 7,14% до 2030 года.

Глобальные тенденции и аналитика рынка автомобильного освещения

Анализ воздействия драйверов

| Драйвер | Качественное воздействие | (~)% воздействие на CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|---|

| Мандаты проникновения LED | Сильное | +1.8% | Глобальное, с ранним внедрением в ЕС и Северной Америке | Среднесрочное (2-4 года) |

| Спрос на умную кабину и окружающий опыт | Умеренное | +1.2% | Северная Америка и ЕС, расширение в АТЭС | Долгосрочное (≥ 4 лет) |

| Требования энергоэффективности электромобилей | Умеренное | +1.0% | Глобальное, возглавляемое рынками Китая и ЕС | Среднесрочное (2-4 года) |

| Цифровое световое проецирование для ADAS/V2X | Умеренное | +0.8% | Основа АТЭС, распространение в Северную Америку | Долгосрочное (≥ 4 лет) |

| OTA-персонализация освещения | Слабое | +0.6% | Премиальные сегменты в развитых рынках | Долгосрочное (≥ 4 лет) |

| Регулирование безопасности-видимости | Слабое | +0.4% | Глобальная гармонизация регулирования | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | ||||

Мандаты проникновения LED

Политики поэтапно отказываются от энергоёмких ламп для достижения целей сокращения CO₂, продвигая LED во все сегменты транспортных средств. Европейские расчёты автопарка показывают потенциальную экономию 1,48 ТВт⋅ч в год при достижении полного внедрения LED. Соединённые Штаты внесли поправки в FMVSS 108 в 2024 году, легализовав адаптивные системы освещения и дополнительно стимулируя внедрение LED-фар. Регламент ООН 148 унифицирует коды одобрения, облегчая глобальную омологацию для устройств нового поколения[1]"Регламент ООН № 148," Европейская экономическая комиссия Организации Объединённых Наций, unece.org.

Спрос на умную кабину и окружающий опыт

Внутренние модули теперь смешивают тысячи RGB LED для создания ориентированных на здоровье кабин, которые синхронизируются с сигналами информационно-развлекательных систем. Mercedes-Benz DIGITAL LIGHT упаковывает более 2 миллионов пикселей и проецирует дорожные символы для усиления осведомлённости водителя. Лабораторные исследования подтверждают, что продвинутая калибровка улучшает точность цвета и однородность в направляющих с прямым освещением, устраняя артефакты горячих точек в премиальных панелях приборов.

Требования энергоэффективности электромобилей

Тестирование показывает, что LED-фары могут увеличить запас хода аккумуляторных электромобилей до 6 миль по сравнению с галогенными блоками, благодаря снижению мощности с 240 Вт до всего 56 Вт. При экстраполяции на европейский автопарк одни только LED-указатели сокращают потребность в сети на 75%.

Цифровое световое проецирование для ADAS/V2X

Чипы Texas Instruments DLP обеспечивают более 1,3 миллиона динамически управляемых пикселей, позволяя транспортным средствам рисовать навигационные стрелки и символы опасности прямо на асфальте. Исследования отвлечения пользователей показывают, что проекции привлекают внимание менее чем на 1 секунду, что ниже порога безопасности в 1,6 секунды.

Анализ воздействия ограничений

| Ограничение | Качественное воздействие | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|---|

| Высокая первоначальная стоимость продвинутых модулей | Сильное | -1.5% | Глобальное, особенно на чувствительных к цене рынках | Краткосрочное (≤ 2 лет) |

| Волатильность полупроводников и сырьевых материалов | Умеренное | -1.2% | Глобальные цепочки поставок, сконцентрированные в АТЭС | Среднесрочное (2-4 года) |

| Более строгие ограничения на блики/фотобиологическую безопасность | Слабое | -0.8% | Регулятивные рамки ЕС и Северной Америки | Среднесрочное (2-4 года) |

| Обязательства по переработке в конце жизненного цикла | Слабое | -0.5% | ЕС лидирует, расширение глобально | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | ||||

Высокая первоначальная стоимость продвинутых модулей

Цифровые OLED задние фонари в роскошных моделях, таких как Audi Q5, используют 18 индивидуально адресуемых сегментов, которые повышают стоимость спецификации материалов и расходы на оснастку. Прототипы тандемных OLED достигают 77% внешней квантовой эффективности при сроке службы 46 000 часов, однако сложность производства ограничивает миграцию в массовый рынок. Micro-LED замены могут сэкономить 30 Вт и 1 кг от сборки фары, но затраты на капитальное оборудование остаются значительными.

Волатильность полупроводников и сырьевых материалов

Выходы устройств SiC, цены на пластины и геополитические торговые риски ограничивают доступность LED-драйверов и силовых модулей. Wolfspeed сообщила о 7% снижении выручки в начале 2025 года из-за дисбалансов поставок, несмотря на растущий спрос на электромобили. Отменённое совместное предприятие SiC-фабрики ZF подчёркивает проблему масштабирования новых мощностей при неопределённом спросе.

Сегментный анализ

По типу транспортного средства: двухколёсные транспортные средства движут импульс электрификации

Сегмент легковых автомобилей доминировал на рынке автомобильного освещения с 69,36% долей в выручке 2024 года. Между тем, ожидается, что двухколёсные транспортные средства зарегистрируют самый быстрый среднегодовой темп роста 7,45%. Размер рынка автомобильного освещения в сегменте двухколёсных транспортных средств будет расти, поскольку электрические скутеры отдают приоритет LED с низким потреблением для сохранения автономности батареи. Fiem Industries раскрыла более 80 активных LED-проектов для мотоциклов, запланированных к запуску на сборочных линиях в течение трёх лет. Лёгкие коммерческие флоты полагаются на адаптивные фары для повышения безопасности последней мили в плотных городских коридорах. Средние и тяжёлые грузовики модернизируются медленнее, но обязательная заметная лента и законы о ходовых огнях всё ещё питают устойчивый конвейер модернизации.

Адаптивные LED-фары с использованием мультисенсорного слияния дебютировали на нескольких китайских седанах 2025 года и каскадом распространились на варианты мотоциклов для противодействия слепым зонам поворотного освещения[2]"Метод расчёта экономии CO₂, получаемой внешним освещением транспортных средств, использующих электролюминесцентные диоды," Łukasz Kozyra, IOPconference.org. Премиальные комплектации легковых автомобилей уже встраивают цифровое световое проецирование и фирменные шаблоны дневных ходовых огней для усиления идентичности бренда, тогда как операторы флота концентрируются на долговечности и стоимости за люмен. В течение прогнозного горизонта LED малого формата и оптика без радиаторов позволят недорогим скутерам принять функции ADB, ранее ограниченные роскошными автомобилями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По применению: внутреннее освещение ускоряет умную интеграцию

Сегмент внешних модулей доминировал на рынке автомобильного освещения с 78,54% долей в глобальных доходах в 2024 году, но внутренние решения должны обогнать со среднегодовым темпом роста 8,20%. Зоны крыши и подножек теперь размещают адресуемые RGB-массивы, которые координируются с климат-контролем и информационно-развлекательными событиями. Исследования подтверждают, что гармонизированная цветовая температура может сократить усталость водителя во время ночных поездок на работу.

Фары остаются испытательными полигонами технологий: обновления FMVSS разрешают адаптивные системы освещения, позволяя LED динамически маскировать блики для встречного движения. OLED задние фонари в премиальных внедорожниках обеспечивают равномерную яркость по сложным формам, что невозможно с дискретными LED. Внутренние световые полосы, которые отражают предупреждения ADAS, теперь поставляются в комплекте с пакетами автономности уровня 3, связывая окружающие сигналы с поведением внешних ламп.

По технологии: OLED возникает как премиальный дифференциатор

Сегмент галогенных ламп доминировал на рынке автомобильного освещения и покрывал 18,36% спроса 2024 года, но ожидается, что OLED-модули будут расти со среднегодовым темпом роста 12,12%. Размер рынка автомобильного освещения, отнесённый к OLED, расширяется благодаря гибким подложкам, которые упрощают бесшовные задние фирменные дизайны. Исследовательские прототипы продлили срок службы красного излучателя до 46 000 часов при 85 °C, соответствуя квалификационным барьерам OEM. LED, однако, продолжают масштабироваться в бюджетные комплектации, поскольку стоимость упаковки падает и улучшается тепловая эффективность.

Ксеновые/HID блоки отступают к нишевым энтузиастам производительности, в то время как лазерные фары обслуживают флагманские автомобили, которые оправдывают стоимость для экстремального охвата луча. Цифровая OLED-матрица Audi позволяет владельцам выбирать анимированные шаблоны во время циклов блокировки-разблокировки транспортного средства. В течение прогнозного периода модульные драйверные ИС упростят установки смешанных технологий, позволяя брендам сочетать LED ближнего света с OLED дневными ходовыми огнями в одной сборке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По каналу продаж: послепродажное обслуживание набирает импульс модернизации

OEM-сегмент доминировал на рынке автомобильного освещения и обеспечил 87,72% в 2025 году, но ожидается, что послепродажное обслуживание зарегистрирует среднегодовой темп роста 8,91%, поскольку энтузиасты модернизируют стареющие транспортные средства. Федеральное руководство указывает, что преобразования фар должны быть сертифицированы DOT как полные блоки, ограничивая замены только лампочек. Соответственно, поставщики послепродажного обслуживания поворачиваются к совместимым комплектам противотуманных фар и герметичным сборкам с соответствующими тестами шаблонов луча.

Потребительский аппетит к дневным ходовым огням заводского стиля, затемнённым линзам задних фонарей и динамическим поворотникам подкрепляет маржу аксессуаров. Онлайн-туториалы усиливают спрос, однако государственные инспекции обеспечивают выравнивание высоты луча и ограничения люменов, создавая возможности для профессиональных установщиков. Автопроизводители противодействуют волне модернизации, предлагая линии аксессуаров, устанавливаемых дилерами, которые поддерживают гарантийное покрытие, дополнительно размывая границы между OEM и послепродажным обслуживанием.

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке автомобильного освещения и удерживает 32,64% доходов 2024 года, цементируя свою роль как производственного центра для глобальных автопроизводителей. Китайские поставщики первого уровня теперь экспортируют адаптивные LED-модули, совместимые с Регламентом ООН 148, расширяя рыночные опции за пределы традиционных японских и европейских действующих лиц. Местные чемпионы в Гуандуне сообщили, что контракты на умное освещение составили 41,5% доходов 2024 года. Япония совершенствует мультисенсорное слияние фар, в то время как бум двухколёсных транспортных средств в Индии ускоряет LED-спрос на коммютерских мотоциклах.

Ожидается, что Ближний Восток и Африка зафиксируют самый быстрый среднегодовый темп роста 7,14%, поскольку государства Залива строят коридоры зарядки электромобилей и развёртывают национальные коды безопасности, которые отражают пороги бликов ЕС. Саудовская Аравия нацеливается на более чем 5 миллионов продаж лёгких транспортных средств к 2025 году, а ОАЭ стремятся к 50% проникновению электромобилей к 2050 году, обе политики подпитывают потребность в энергоэффективных лампах. Правительства также проводят аудиты фотобиологической безопасности, побуждая OEM валидировать соотношения синего света перед выходом на рынок.

Ожидается, что Европа и Северная Америка будут расширяться на 4,90% и 5,60% соответственно, поддерживаемые директивами по энергосбережению и плотностью премиальных транспортных средств. Стандарты CO₂ ЕС вознаграждают автопроизводителей, которые сокращают электрические нагрузки, позиционируя LED как легко собираемые плоды. Соединённые Штаты видят повышенную активность после одобрения FMVSS адаптивных лучей, с внутренними грузовыми платформами, планирующими обновления цифрового света в производственных циклах 2026 года. Южная Америка продвигается со среднегодовым темпом роста 6,80%, поскольку региональные сборщики принимают консолидированные платформенные архитектуры, которые интегрируют модули освещения глобальных спецификаций, снижая стоимость за единицу и облегчая сертификацию послепродажного обслуживания.

Конкурентная среда

Пять ведущих поставщиков удерживают большинство глобальных доходов, указывая на умеренно концентрированное поле, которое всё ещё оставляет место для региональных претендентов. Преобладание Koito Manufacturing отражает глубокую интеграцию с японскими и американскими OEM-платформами и ранние ставки в НИОКР адаптивных лучей. Valeo использует пиксельно-матричную технологию для проекций высокого разрешения, в то время как FORVIA HELLA преобразует заказы на программно-определённое освещение в многомиллиардные контракты с американскими автопроизводителями, подчёркивая важность внутренних источников.

Совместные предприятия продолжают открывать преимущества местного содержания: китайские альянсы HELLA предоставляют конкурентоспособные по стоимости модули, настроенные на региональную омологацию. Партнёры-полупроводники, такие как Texas Instruments, и фирмы бортовых сетей расширяют охват экосистемы, обеспечивая бесшовную интеграцию в архитектуры доменных контроллеров. Патенты на алгоритмы управления током и пиксельные световые двигатели растут, отражая гонку за обеспечение сигналов автономного вождения SAE уровня 3+. Стартапы, сосредоточенные на micro-LED массивах и голографических волноводах, нацеливаются на премиальные кластеры, но стоимостные препятствия ограничивают немедленное замещение действующих решений.

Устойчивость цепочки поставок остаётся повесткой уровня совета директоров. Игроки диверсифицируют снабжение подложками, удерживая страховой запас SiC-драйверных ИС и высокояркостных LED-чипов. Некоторые стремятся к вертикальной интеграции фосфорно-конверсированных излучателей для смягчения геополитических шоков. Между тем, нарративы устойчивости набирают обороты: переработанные алюминиевые корпуса и биополимерные линзы предлагают измеримую экономию CO₂, которая укрепляет ESG-раскрытия OEM.

Лидеры отрасли автомобильного освещения

-

Koito Manufacturing Co. Ltd

-

Stanley Electric Co. Ltd

-

Valeo Group

-

Magneti Marelli SpA

-

HELLA KGaA Hueck & Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Сентябрь 2024: FORVIA HELLA обеспечила многомиллиардные заказы на освещение от крупного американского автопроизводителя, укрепив свой североамериканский след и сигнализировав о доверии к архитектурам программно-определённых ламп.

- Апрель 2024: Marelli и Hesai представили фару с интегрированным лидаром, которая объединяет зондирование и освещение, предварительно показав готовность к производству для пакетов ADAS 2026 года.

Область охвата глобального отчёта по рынку автомобильного освещения

Рынок автомобильного освещения был сегментирован на основе типа транспортного средства (легковые автомобили и коммерческие транспортные средства), типа применения (внутреннее освещение и внешнее освещение), технологии (галоген, ксенон, LED и другие технологии) и канала продаж (OEM и послепродажное обслуживание). Отчёт также охватывает размер и прогноз рынка автомобильного освещения в 17 странах в основных регионах. Отчёт предлагает размер и прогноз рынка автомобильного освещения в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Легковые автомобили |

| Лёгкие коммерческие транспортные средства |

| Средние и тяжёлые коммерческие транспортные средства |

| Двухколёсные транспортные средства |

| Внешнее | Фары |

| Задние фонари | |

| Дневные ходовые огни (DRL) | |

| Противотуманные фары | |

| Внутреннее | Окружающее / подножки |

| Крыша / купол |

| Галоген |

| Ксенон / HID |

| LED |

| Лазер |

| OLED |

| OEM |

| Послепродажное обслуживание |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединённые Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу транспортного средства | Легковые автомобили | |

| Лёгкие коммерческие транспортные средства | ||

| Средние и тяжёлые коммерческие транспортные средства | ||

| Двухколёсные транспортные средства | ||

| По применению | Внешнее | Фары |

| Задние фонари | ||

| Дневные ходовые огни (DRL) | ||

| Противотуманные фары | ||

| Внутреннее | Окружающее / подножки | |

| Крыша / купол | ||

| По технологии | Галоген | |

| Ксенон / HID | ||

| LED | ||

| Лазер | ||

| OLED | ||

| По каналу продаж | OEM | |

| Послепродажное обслуживание | ||

| По географии | Северная Америка | Соединённые Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединённые Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчёте

Какова текущая стоимость рынка автомобильного освещения?

Рынок автомобильного освещения оценивается в 24,45 млрд долларов США в 2025 году и ожидается достигнет 32 млрд долларов США к 2030 году.

Какой сегмент транспортных средств растёт быстрее всего в спросе на автомобильное освещение?

Двухколёсные транспортные средства лидируют в росте со среднегодовым темпом роста 7,45% до 2030 года, подталкиваемые продажами электрических скутеров и LED-модернизацией.

Почему LED критичны для электрических транспортных средств?

LED сокращают потребление мощности фар с 240 Вт до 56 Вт, добавляя до 6 миль запаса хода в аккумуляторных электромобилях

Какая технология возникает как премиальный дифференциатор в автомобильном освещении?

OLED-модули масштабируются со среднегодовым темпом роста 12,12%, потому что они обеспечивают равномерные поверхности и динамические шаблоны, невозможные с дискретными LED.

Как цифровое световое проецирование повлияет на будущие фары?

Пиксельные массивы высокого разрешения от поставщиков, таких как Texas Instruments, позволяют проецировать символы и навигационные сигналы на дорожную поверхность, поддерживая связь ADAS и улучшенную осведомлённость водителя.

Какой регион предлагает наивысший потенциал роста?

Ближний Восток и Африка регистрируют среднегодовой темп роста 7,14% до 2030 года, движимый быстрым принятием политики электромобилей и расширяющимися регулированиями безопасности.

Последнее обновление страницы: