Размер и доля рынка товаров класса люкс Азиатско-Тихоокеанского региона

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

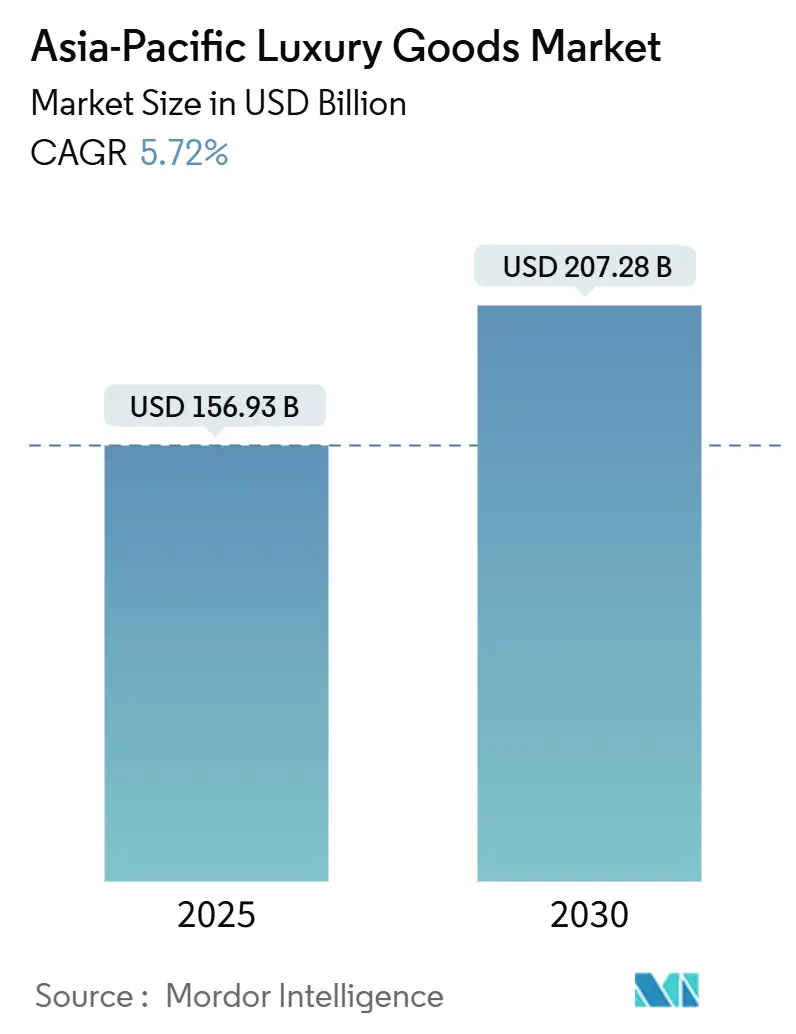

| Размер Рынка (2025) | 156.93 Миллиардов долларов США |

| Размер Рынка (2030) | 207.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.72% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка товаров класса люкс Азиатско-Тихоокеанского региона от Mordor Intelligence

Размер рынка товаров класса люкс Азиатско-Тихоокеанского региона составляет 156,93 млрд USD в 2025 году, и прогнозируется его рост до 207,28 млрд USD к 2030 году, что соответствует CAGR 5,72 % за период. Устойчивое расширение отражает глубокие демографические изменения: Индия и Юго-Восточная Азия привносят большие когорты впервые состоятельных покупателей, а также постепенный рост спроса на ювелирные изделия. Согласно данным Всемирного золотого совета, спрос на золото в Индии составил около 803 метрических тонн в 2024 году. Это представляет увеличение на пять процентов по сравнению с предыдущим годом, когда спрос на золото составлял 761 метрическую тонну[1]Источник: Всемирный золотой совет, 'Годовой объём спроса на золото в Индии', www.gold.org. Благоприятная валютная ситуация превращает Японию в региональный торговый центр, повышая продажи товаров класса люкс в первой половине 2024 года, поскольку туристы пользуются слабой иеной. На молодых покупателей приходится растущая доля расходов, и они всё больше ценят мастерство, экологическую ответственность и цифровое удобство. Бренды отвечают интенсивными омниканальными инвестициями, селективным повышением цен и более жёстким контролем запасов для защиты эксклюзивности при улавливании колебаний спроса в разных регионах.

Ключевые выводы отчёта

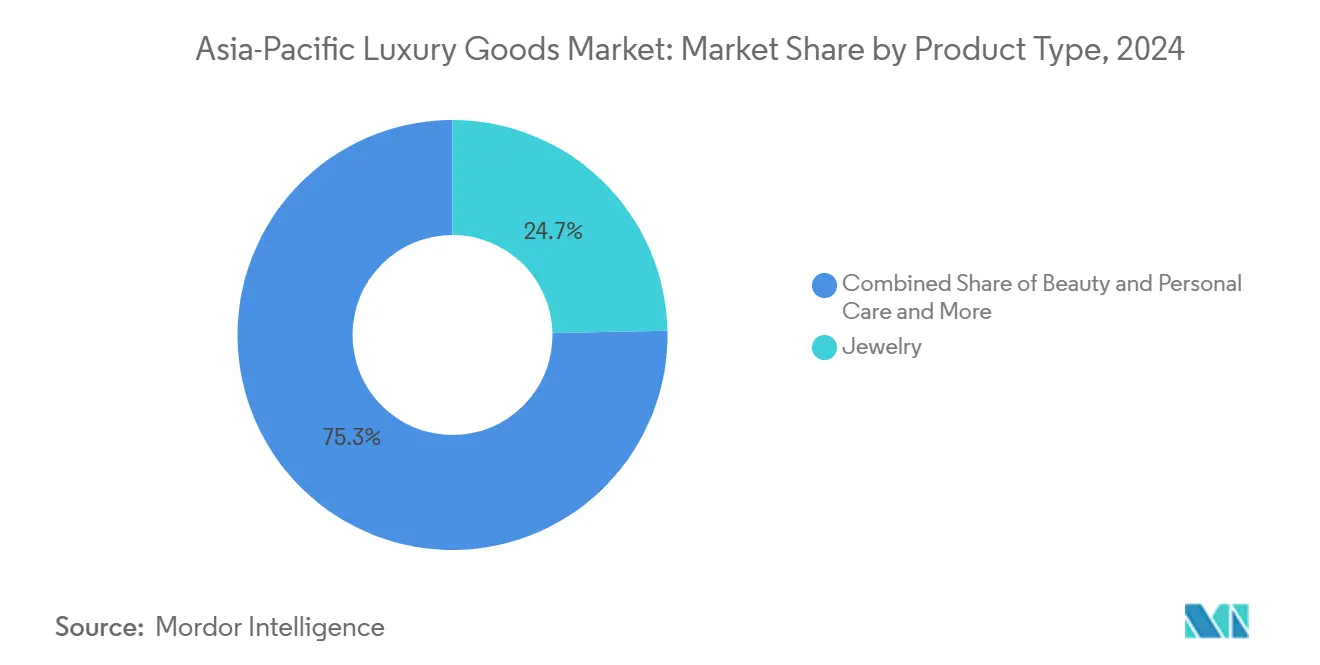

По категории продукции ювелирные изделия лидировали с 24,69 % доли рынка товаров класса люкс Азиатско-Тихоокеанского региона в 2024 году, в то время как товары для красоты и личной гигиены прогнозируются как самые быстрорастущие с CAGR 6,81 % до 2030 года.

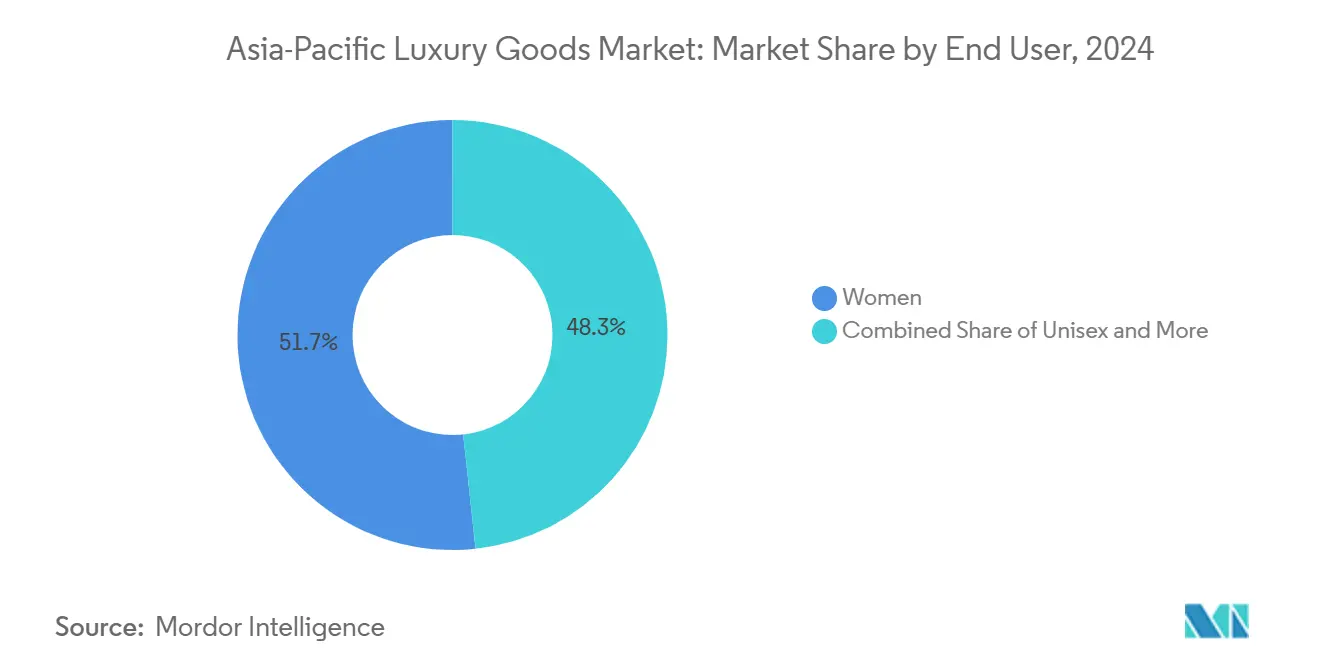

По конечным потребителям женщины составили 51,70 % расходов в 2024 году; сегмент унисекс показывает наивысший прогноз CAGR 6,32 % до 2030 года.

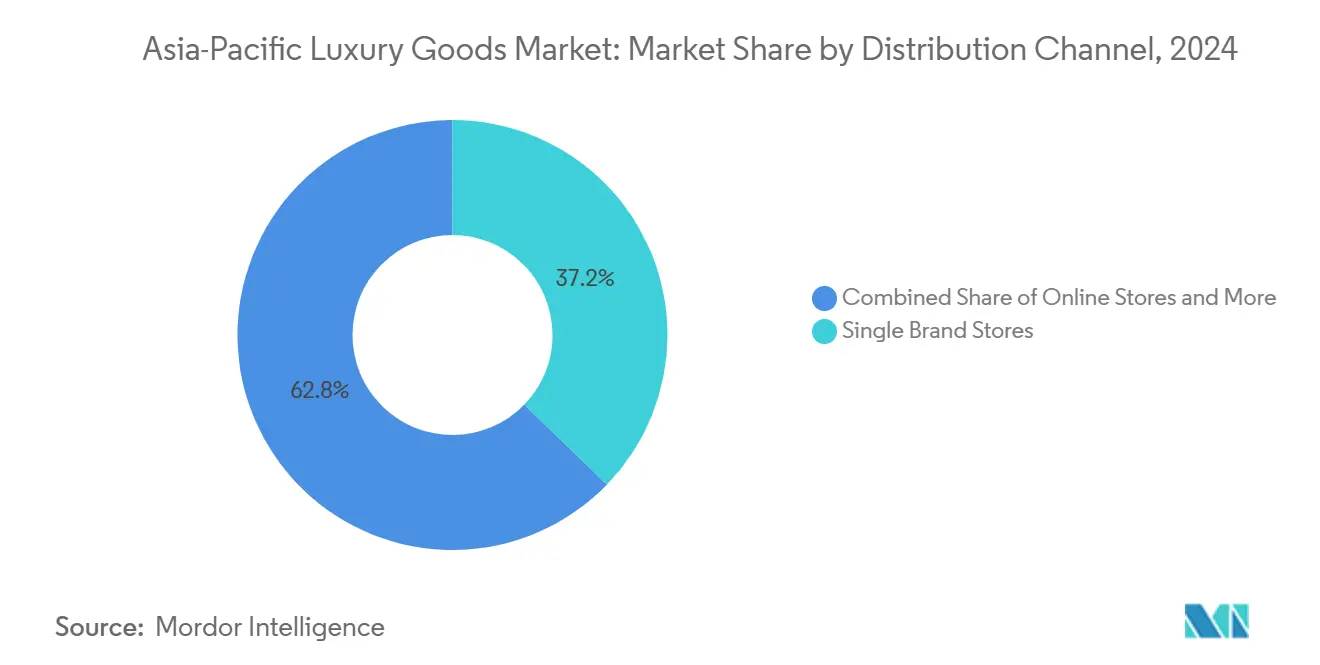

По каналам распределения монобрендовые магазины контролировали 37,24 % выручки в 2024 году, но ожидается, что интернет-магазины покажут самый сильный CAGR 9,51 % до 2030 года.

По географии Китай сохранил долю 41,21 % в 2024 году, тогда как Индия готова к росту с CAGR 6,19 % и становится самым быстрорастущим рынком до 2030 года.

Тенденции и инсайты рынка товаров класса люкс Азиатско-Тихоокеанского региона

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост осознанности брендов и премиализация | +1.2% | Глобальный, с наибольшим воздействием в Китае, Индии и Юго-Восточной Азии | Средний срок (2-4 года) |

| Устойчивость и этические предпочтения | +0.8% | Глобальный, особенно сильный в Японии, Австралии и Сингапуре | Долгий срок (≥ 4 лет) |

| Инновации продуктов и кастомизация | +0.9% | Глобальный, с упором на Японию, Южную Корею и Китай | Короткий срок (≤ 2 лет) |

| Технологическая интеграция в розничной торговле | +1.1% | Глобальный, под руководством Китая, Южной Кореи и Японии | Короткий срок (≤ 2 лет) |

| Туризм и duty-free торговля | +0.7% | Япония, Таиланд, Сингапур и Гонконг | Средний срок (2-4 года) |

| Рост амбициозных потребителей и молодых демографических групп | +1.0% | Индия, Юго-Восточная Азия и Китай (города второго уровня) | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост осознанности брендов и премиализация

Волна премиализации в Азиатско-Тихоокеанском регионе отражает сложную эволюцию за рамки традиционной демонстрации статуса в сторону потребления, ориентированного на качество. Китайские потребители всё чаще отдают предпочтение высококачественным продуктам без видимых логотипов, что указывает на переход от демонстративного к осознанному потреблению товаров класса люкс. Эта поведенческая смена создаёт возможности для брендов с наследием, которые делают акцент на мастерстве, а не на видимости бренда, одновременно бросая вызов новым участникам, полагающимся на стратегии, центрированные на логотипах. Государственная политика и туристические потоки усиливают эту премиализацию: центральные и торговые министерства Китая развернули меры поддержки потребления и улучшения duty-free ('Международный потребительский сезон' и изменения политики городских duty-free), которые стимулировали дискреционные расходы и притяжение luxury duty-free в 2024-25 годах, в то время как быстрое восстановление въездного туризма в Японии в 2024 году существенно увеличило туристские расходы на товары высокого класса - оба эффекта благоприятствуют продажам премиум/люкс, сконцентрированным в основных торговых центрах. Например, согласно данным Японской организации по туризму, в 2024 году количество въезжающих в Японию посетителей составило приблизительно 36,87 миллиона, установив новый рекорд[2]Источник: Японская организация по туризму, 'Количество иностранных посетителей Японии (декабрь 2024 и годовые оценки)', www.jnto.go.jp.

Устойчивость и этические предпочтения

Ведомые повышенной экологической осведомлённостью, модели потребления товаров класса люкс претерпевают кардинальные изменения. Нормативные рамки, в частности Директива ЕС о корпоративной должной осмотрительности в области устойчивости и развивающиеся мандаты отчётности ESG в Азиатско-Тихоокеанском регионе, подталкивают бренды товаров класса люкс к приоритету прозрачности в цепочках поставок и активной работе по сокращению экологического следа. В Азии Сингапур требует раскрытия климатической информации от листинговых компаний, а Япония усилила требования к отчётности ESG. Эти регуляции - не просто бюрократические препятствия; они преобразуют сами стратегии брендов товаров класса люкс. Поскольку потребители всё чаще демонстрируют готовность платить премию за устойчивые продукты, бренды, отстаивающие устойчивость, начинают превосходить своих традиционных luxury-конкурентов по рыночной доле. Эта тенденция особенно выражена среди молодых потребителей, которые не просто ищут роскошь, но также поддерживают экологическую ответственность. Бренды, действительно вплетающие устойчивость в свои основные ценности, получают значительные конкурентные преимущества.

Инновации продуктов и кастомизация

На рынке товаров класса люкс Азиатско-Тихоокеанского региона бренды используют инновации продуктов и кастомизацию для стимулирования роста и повышения устойчивости. Используя растущий спрос на индивидуальность, эти бренды не только стимулируют продажи с более высокой маржой, но и культивируют более глубокую лояльность клиентов. Посредством технических инноваций - таких как новые механизмы, материалы и микроэдиции - наряду с цифровыми инструментами и услугами индивидуального пошива в магазинах, бренды превращают разовые впечатления в постоянные потоки доходов и повторные покупки. Более того, предлагая ограниченные тиражи локально адаптированных продуктов, они умело защищают свои ценовые позиции даже в более мягких макроэкономических условиях. Эта стратегия усиливает коммерческие преимущества локализованных запусков продуктов и услуг персонализации, особенно когда покупатели всё чаще выбирают премиальные, индивидуальные товары либо дома, либо в travel-retail центрах, а не за рубежом. Иллюстрируя эту тенденцию, Louis Vuitton планирует расширить свой сервис персонализации 'Mon Monogram' в апреле 2025 года, расширяя возможности кастомизации для большего числа иконических изделий и цветовых решений, позволяя клиентам совместно создавать уникально значимые предметы. Аналогично, запуск Omega в июне 2025 года Aqua Terra 30 мм с новыми калибрами и размерами подчёркивает стратегию бренда по разработке продуктов для конкретных демографических групп - таких как молодые покупатели и женские категории - одновременно делая акцент на персонализации для восстановления желанности.

Туризм и duty-free торговля

По мере восстановления международных путешествий после COVID состоятельные туристы всё больше направляли свои дискреционные расходы в каналы duty-free по прибытии и в центре города в Азиатско-Тихоокеанском регионе. Эти каналы, известные покупками с высокой маржой и импульсивными приобретениями, играли ключевую роль в помощи брендам восстановить продажи верхней линии даже на фоне спада местного потребления. Эта тенденция была дополнительно поддержана изменениями государственной политики. Например, расширение Китаем в 2024 году зон downtown duty-free и расширение круга имеющих право покупателей (вступающее в силу в октябре 2024 года) были стратегическими мерами для направления большего объёма расходов в отечественные duty-free точки. Это не только усилило продажи товаров класса люкс внутри страны, но и подтолкнуло бренды к приоритизации своих travel-retail ассортиментов. Тем временем туристическое возрождение Японии, отмеченное рекордными прибытиями в 2024 году и предстоящими реформами tax-free торговли в 2025 году, стимулировало всплеск покупок в travel-retail. Этот импульс оправдал решения брендов развернуть более масштабные, эксклюзивные для путешествий запуски и инвестировать в магазинные впечатления.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Контрафактная продукция и размывание бренда | -0.6% | Глобальный, особенно серьёзный в Китае и Юго-Восточной Азии | Средний срок (2-4 года) |

| Интенсивная конкуренция | -0.4% | Глобальный, наиболее выраженный на зрелых рынках, таких как Япония, Гонконг | Короткий срок (≤ 2 лет) |

| Расходы и практики устойчивости | -0.3% | Глобальный, с более высоким воздействием на регулируемых рынках, таких как Сингапур и Австралия | Долгий срок (≥ 4 лет) |

| Регулятивные и комплаенс вызовы | -0.5% | Варьируется по юрисдикциям, сильнее всего в Китае, Индии и Индонезии | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Контрафактная продукция и размывание бренда

Несмотря на усиленные механизмы правоприменения и технологические решения, бренды товаров класса люкс в Азиатско-Тихоокеанском регионе борются с постоянными нарушениями интеллектуальной собственности. Бренды всё чаще обращаются к блокчейн-аутентификации и цифровым системам верификации как части своих инвестиций в борьбу с подделками. Однако эти сложные контрафактные операции быстро адаптируются, часто обходя эти защитные меры. Рост онлайн-маркетплейсов ещё больше усложняет защиту брендов, требуя постоянного мониторинга и правоприменения. Это не только увеличивает операционные расходы, но и отвлекает ресурсы от роста. Более того, неравномерное правоприменение интеллектуальной собственности в разных регионах добавляет уровни комплаенс-вызовов, заставляя бренды адаптировать свои стратегии защиты для каждой юрисдикции. Поскольку сложность подделок опережает традиционную аутентификацию, образование потребителей становится первостепенным. Эта срочность заставляет бренды усиливать инвестиции в инициативы повышения осведомлённости клиентов и передовые технологии верификации.

Интенсивная конкуренция

По мере достижения насыщения устоявшимися люксовыми сегментами бренды поворачиваются к инновациям и улучшенному клиентскому опыту, чтобы выделиться, отходя от традиционных стратегий позиционирования. В Южной Корее и Индии наблюдается чёткая поляризация люксового рынка: элитные бренды, такие как Hermès, Louis Vuitton и Chanel, празднуют рекордные продажи, в то время как их коллеги среднего сегмента борются со значительными спадами. Эта тенденция подчёркивает сдвиг в потребительских предпочтениях, тяготеющий либо к ультра-премиальному, либо к более доступному люксовому уровню. Министерство корпоративных дел Индии подчеркнуло, что в финансовом году 2023 люксовый гигант Louis Vuitton получил более 7 миллиардов INR выручки, отметив заметный рост на 33 % по сравнению с предыдущим годом. Тем временем цифровая дисрупция выравнивает игровое поле, позволяя новичкам напрямую бросать вызов устоявшимся брендам через стратегии прямых продаж потребителям и умелый социальный медиа-маркетинг, эффективно разрушая традиционные барьеры входа на рынок. Хотя ценовые войны редки в люксовой сфере, бренды всё чаще вынуждены демонстрировать свою ценность через превосходные услуги, уникальные впечатления и инновационные продукты. Примечательно, что конкурентная среда не единообразна; сектор товаров для красоты и личной гигиены свидетельствует о более энергичном соперничестве по сравнению с традиционным рынком товаров класса люкс.

Сегментный анализ

По типу продукции: доминирование ювелирных изделий на фоне ускорения beauty-сегмента

В 2024 году ювелирные изделия занимают наибольшую долю рынка - 24,69 %, подчёркивая глубокие культурные связи Азиатско-Тихоокеанского региона с драгоценными металлами и камнями как символами статуса и средствами сохранения богатства. Между тем, сегмент товаров для красоты и личной гигиены находится на быстром подъёме, демонстрируя CAGR 6,81 %, прогнозируемый до 2030 года. Этот всплеск подпитывается тенденцией к премиализации и растущей потребительской изощрённостью в уходе за кожей и косметике. Примечательно, что рынок красоты Азиатско-Тихоокеанского региона контролирует значительную долю глобального пирога, при этом цифровые продажи готовы сделать значительные вторжения в Китай к 2027 году.

В то время как одежда и аксессуары борются со сдвигом потребительского внимания к экспериенциальной роскоши, обувь едет на волне трендов athleisure и растущей премиальной кроссовочной культуры среди молодых аудиторий. Очки демонстрируют устойчивый рост, поддерживаемый сочетанием модных дизайнов и растущего спроса на люксовые рецептурные очки. Кожгалантерея процветает, особенно на таких рынках, как Южная Корея, где продажи люксовых сумок растут параллельно с ювелирными изделиями и часами. Универмаги в регионе также отмечают рост продаж люксовых аксессуаров. Этот развивающийся ландшафт намекает на более широкий сдвиг: движение к функциональной роскоши и индивидуальным beauty-решениям, поскольку традиционные маркеры статуса адаптируются к изменяющимся ценностям и стилям жизни потребителей в разнообразном Азиатско-Тихоокеанском регионе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По конечному потребителю: женщины лидируют, пока унисекс ускоряется

В 2024 году женщины составляют 51,70 % спроса на товары класса люкс в Азиатско-Тихоокеанском регионе, сохраняя своё доминирование в категориях, таких как ювелирные изделия, красота и модные аксессуары. Категории унисекс, однако, растут быстрее всего с CAGR 6,32 % до 2030 года, стимулируемые молодыми потребителями и изменяющимися гендерными нормами. Данные Южной Кореи подчёркивают эту тенденцию: поколение Z отдаёт предпочтение гендерно-нейтральной моде и аксессуарам, приоритизируя личное самовыражение над традиционной гендерной роскошью.

Мужское люксовое потребление стабильно растёт в часах, кожгалантерее и продуктах ухода, отражая растущий интерес к заботе о себе. Исследование Hot Pepper Beauty Academy 2025 года показало, что 54,2 % японских мужчин в возрасте двадцати лет посещали салоны красоты в прошлом году[3]Источник: Hot Pepper Beauty Academy, 'Переписи красоты салоны красоты первая половина 2025', hba.beauty.hotpepper.jp. Япония также показывает увеличенное мужское участие в люксовой моде и аксессуарах, поддерживаемое культурными сдвигами к индивидуальному самовыражению. Рост унисекс-сегмента поддерживается брендами, фокусирующимися на инклюзивном дизайне и маркетинге, апеллирующими к потребителям, которые ценят универсальность и аутентичность. Эти сдвиги заставляют бренды товаров класса люкс адаптировать стратегии для удовлетворения развивающихся потребительских предпочтений в Азиатско-Тихоокеанском регионе.

По каналу распределения: монобрендовые магазины преобладают, пока онлайн набирает обороты

В 2024 году монобрендовые магазины обеспечили 37,24 % доли распределения, закрепив свой статус топового выбора для люксовой розничной торговли в Азиатско-Тихоокеанском регионе. Эта твердыня подчёркивает приверженность брендов товаров класса люкс курированным брендовым впечатлениям и услугам высшего уровня, особенно в регионах, где личные связи и превосходство сервиса влияют на покупательские решения. Между тем интернет-магазины набирают обороты с устойчивым ростом CAGR 9,51 %, прогнозируемым до 2030 года, подпитываемым цифровой трансформацией и развивающимися потребительскими привычками. Свидетельством этого сдвига является углублённый альянс LVMH с Alibaba в мае 2024 года, демонстрирующий сочетание онлайн- и офлайн-стратегий для повышения люксового шопинга. Мультибрендовые магазины, зажатые между ростом монобрендовых точек и онлайн-бумом, теперь поворачиваются к уникальным подборкам и отличительным торговым впечатлениям, чтобы выделиться.

Другие каналы распределения, такие как duty-free и аэропортовая розничная торговля, пожинают плоды туристического возрождения, при этом 2024 год показал заметный всплеск доходов от tax-free торговли. Япония выделяется, демонстрируя темпы восстановления, превышающие допандемийные показатели. Учитывая региональные различия в предпочтениях каналов, существует острая необходимость в кастомизированных стратегиях распределения. Например, хотя Китай лидирует в мире по проникновению онлайн-торговли, Япония всё ещё показывает устойчивую склонность к розничной торговле в физических магазинах.

Географический анализ

Китай сохранил долю 41,21 % в 2024 году, однако его люксовый рост замедлился до 6 % на фоне макроэкономической неопределённости и более разборчивого потребления. Тем не менее, обновлённые внутренние квоты duty-free и открытие магазинов на материке закрепляют долгосрочное лидерство. Размер рынка товаров класса люкс Азиатско-Тихоокеанского региона, привязанный к Китаю, всё ещё может превысить 148 млрд USD к 2030 году, если урбанизация и создание богатства продолжатся. Покупатели тяготеют к сдержанным дизайнам и больше инвестируют в велнес и домашнюю эстетику, сигнализируя о зрелости рынка.

Всплеск продаж в Японии в первой половине 2024 года иллюстрирует валютно-обусловленные туристические притоки. Темпы восстановления tax-free люксового шопинга достигли показателей роста, подчёркивая притяжение иены как катализатора трат. Бренды расширяют присутствие в Гиндзе и Осаке, предвидя всплески посетителей на Экспо 2025. Гонконг репозиционируется как культурная дестинация для возвращения путешественников с материка, в то время как люксовые казино Макао развёртывают персонализированные VIP-розничные люксы.

Индия сияет как самый быстрорастущий рынок региона с CAGR 6,19 % до 2030 года. Отечественные девелоперы торговых центров выделяют лучшие места впервые входящим участникам, таким как Cartier и Prada, нацеленным на состоятельный класс, который прогнозируется удвоить к 2030 году. Юго-Восточная Азия вносит стабильные приросты; Таиланд выигрывает от медицинского туризма, тогда как повышение налогов в Индонезии умеряет ближайший импульс, но повышает государственные доходы для инфраструктурных улучшений, которые в конечном итоге усиливают розничные экосистемы.

Конкурентная среда

На рынке товаров класса люкс Азиатско-Тихоокеанского региона наблюдается умеренная концентрация. Хотя LVMH, Kering, Richemont и Hermès контролируют значительный пул доходов, их совокупная доля не достигает отметки 70 %, обычно ассоциируемой с олигополией, что предполагает пространство для появления претендентов. Примечательно, что Hermès шёл против тренда, зафиксировав рост 13 % во втором квартале 2024 года, даже когда коллеги боролись с более мягкими рыночными условиями. Между тем, слияние на 2,7 млрд USD, которое породило Saks Global, подчёркивает тенденцию консолидации, движимую стремлением к усиленной переговорной силе и более широкому омниканальному присутствию.

Технологии стали новым фронтиром в этой арене. Усиленное партнёрство LVMH с Alibaba использует аналитику в реальном времени, настраивая клиентский охват и оптимизируя расписания запусков продуктов. В подобном ключе Richemont является пионером блокчейн-технологий для обеспечения происхождения бриллиантов Cartier. Kering, с другой стороны, ускоряет инициативы циркулярной экономики через свою платформу перепродажи Vestiaire Collective. Региональные игроки, такие как Chow Tai Fook и Titan Company, капитализируют на своих отечественных инсайтах и гибком принятии решений для завоевания большей доли в ювелирном и часовом сегментах. Хотя возможности для входа остаются на развивающемся рынке Индии и растущих люксовых коридорах Вьетнама, успех зависит от локализованного подхода - балансирования ценообразования, курирования фестивальных коллекций и выбора культурно-резонансных амбассадоров брендов.

Темп популярности брендов ускоряется; платформы, такие как социальные медиа, могут быстро вывести нишевые бренды, такие как Polène, в центр внимания. В ответ крупные конгломераты создают венчурные инвестиционные подразделения как буфер против непредсказуемости трендов. Конкуренция за таланты также усилилась: креативным директорам теперь предлагают многолетние контракты, привязанные к метрикам цифрового вовлечения, отмечая сдвиг от традиционных оценок производительности, основанных на продажах.

Лидеры индустрии товаров класса люкс Азиатско-Тихоокеанского региона

Chanel S.A

Hermès International S.A

Kering S.A.

Rolex SA

LVMH Moet Hennessy Louis Vuitton SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025 года: Breitling запустил свою линию Superocean Heritage и представил несколько размеров корпуса (36 мм, 40 мм, 42 мм и 44 мм), при этом вариант 40 мм стал самым тонким - всего 11,73 мм, делая его более носимым для более широкой аудитории. Работающая от собственного автоматического калибра B31 с запасом хода 70 часов, линия сохранила характерный керамический безель коллекции и ретро-вдохновлённый циферблат, но теперь имела утончённые профили ушек и улучшенную водостойкость.

- Июнь 2025 года: OMEGA запустила свою женскую коллекцию Aqua Terra в Киото, что сигнализировало об инвестициях OMEGA в более мелкие, более утончённые механические часы без компромиссов в техническом мастерстве. 12 моделей представили миниатюризированные коаксиальные мастер-хронометровые калибры, корпуса или акценты из золота Moonshine, лакированные пастельные циферблаты и бриллиантовые часовые метки.

- Февраль 2025 года: Bianchet представил свои часы B 1.618 UltraFino толщиной всего 8,9 мм. Часы были запущены с корпусом тонно-образной формы из титана, в котором размещён автоматический летающий турбийон, спроектированный вокруг золотого сечения (1.618). По словам компании, ротор следует мотиву спирали Фибоначчи, в то время как мосты выполнены в виде концентрических круговых дуг, создавая геометрическую гармонию, видимую через сапфировую заднюю крышку.

- Ноябрь 2024 года: Чтобы отметить своё присутствие в APAC, Grand Seiko выпустил лимитированную серию для Азиатско-Тихоокеанского региона SBGJ285. Модель переосмысливает эстетику корпуса 44GS с циферблатом, вдохновлённым 'глицинией', и позиционируется как эксклюзив для Азиатско-Тихоокеанского региона - классический пример региональных лимитированных серий, использующих местную символику и коллекционную привлекательность.

Область охвата отчёта по рынку товаров класса люкс Азиатско-Тихоокеанского региона

Люксовый продукт - это дорогой продукт, который служит исключительно символом статуса. Люди с более высокими доходами обычно покупают его, чтобы показать своё состояние и получить социальный престиж. Рынок товаров класса люкс Азиатско-Тихоокеанского региона сегментирован по типу, каналу распределения и географии. По типу рынок сегментирован на одежду и аксессуары, обувь, сумки, ювелирные изделия, часы и другие типы. По каналам распределения рынок сегментирован на монобрендовые магазины, мультибрендовые магазины, интернет-магазины и другие каналы распределения. По географии рынок сегментирован на Китай, Японию, Индию, Австралию, Южную Корею и остальную часть Азиатско-Тихоокеанского региона. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе стоимости (в млн USD).

| Одежда и аксессуары |

| Обувь |

| Очки |

| Кожгалантерея |

| Ювелирные изделия |

| Часы |

| Товары для красоты и личной гигиены |

| Мужчины |

| Женщины |

| Унисекс |

| Монобрендовые магазины |

| Мультибрендовые магазины |

| Интернет-магазины |

| Другие каналы распределения |

| Китай |

| Япония |

| Индия |

| Таиланд |

| Сингапур |

| Индонезия |

| Южная Корея |

| Австралия |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу продукции | Одежда и аксессуары |

| Обувь | |

| Очки | |

| Кожгалантерея | |

| Ювелирные изделия | |

| Часы | |

| Товары для красоты и личной гигиены | |

| По конечному потребителю | Мужчины |

| Женщины | |

| Унисекс | |

| По каналу распределения | Монобрендовые магазины |

| Мультибрендовые магазины | |

| Интернет-магазины | |

| Другие каналы распределения | |

| По географии | Китай |

| Япония | |

| Индия | |

| Таиланд | |

| Сингапур | |

| Индонезия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона |

Ключевые вопросы, отвечённые в отчёте

Какова текущая стоимость рынка товаров класса люкс Азиатско-Тихоокеанского региона?

Рынок товаров класса люкс Азиатско-Тихоокеанского региона оценивается в 156,93 млрд USD в 2025 году.

Насколько быстро растёт люксовый сегмент в Индии?

Индия идёт к CAGR 6,19 % до 2030 года - самому быстрому среди региональных коллег.

Какая категория продукции расширяется быстрее всего?

Товары для красоты и личной гигиены лидируют с прогнозируемым CAGR 6,81 % до 2030 года.

Почему продажи товаров класса люкс в Японии превосходят показатели?

Слабая иена привлекает туристов, поднимая tax-free торговлю до 232 % от уровней 2019 года.

Насколько большой становится онлайн-розничная торговля товарами класса люкс?

Прогнозируется, что онлайн-каналы покажут CAGR 9,51 %, приближаясь к паритету с универмагами к 2030 году.

С каким основным вызовом сталкиваются бренды товаров класса люкс в Азиатско-Тихоокеанском регионе?

Контрафактная деятельность остаётся главной проблемой, вычитая по оценкам 0,6 % из прогноза CAGR из-за размывания бренда.

Последнее обновление страницы: