Tamanho e Participação do Mercado de Sistemas VRF

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

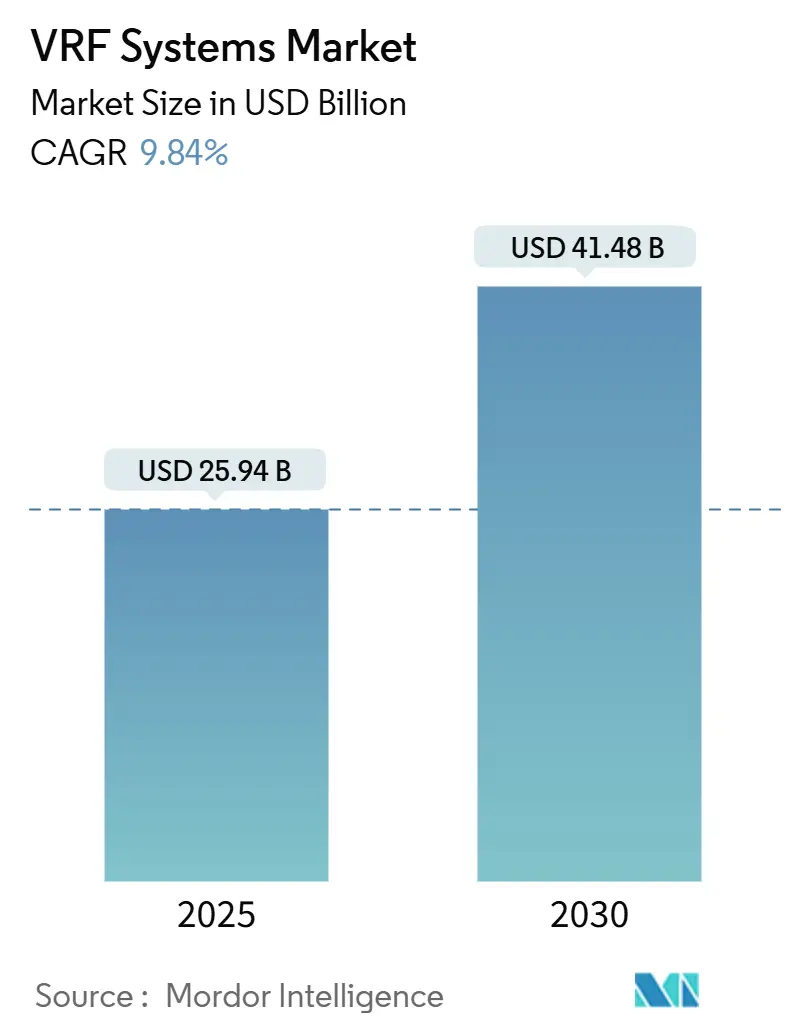

| Tamanho do Mercado (2025) | 25.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 41.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.84% CAGR |

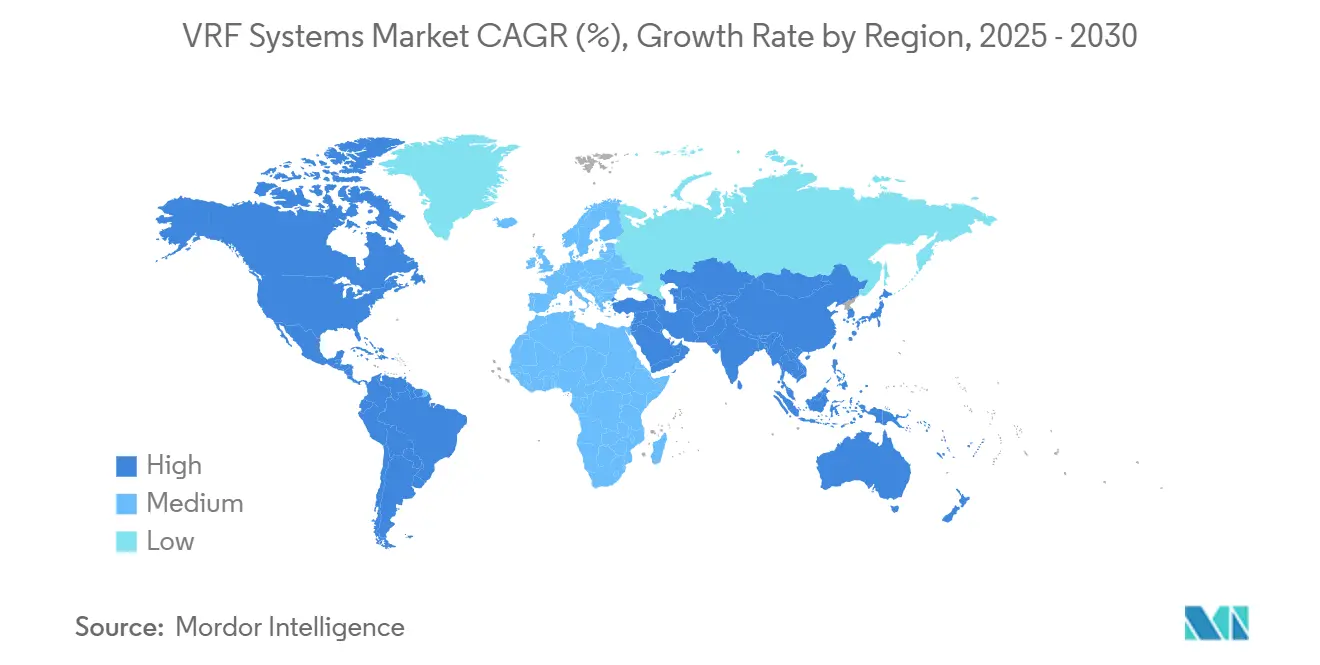

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

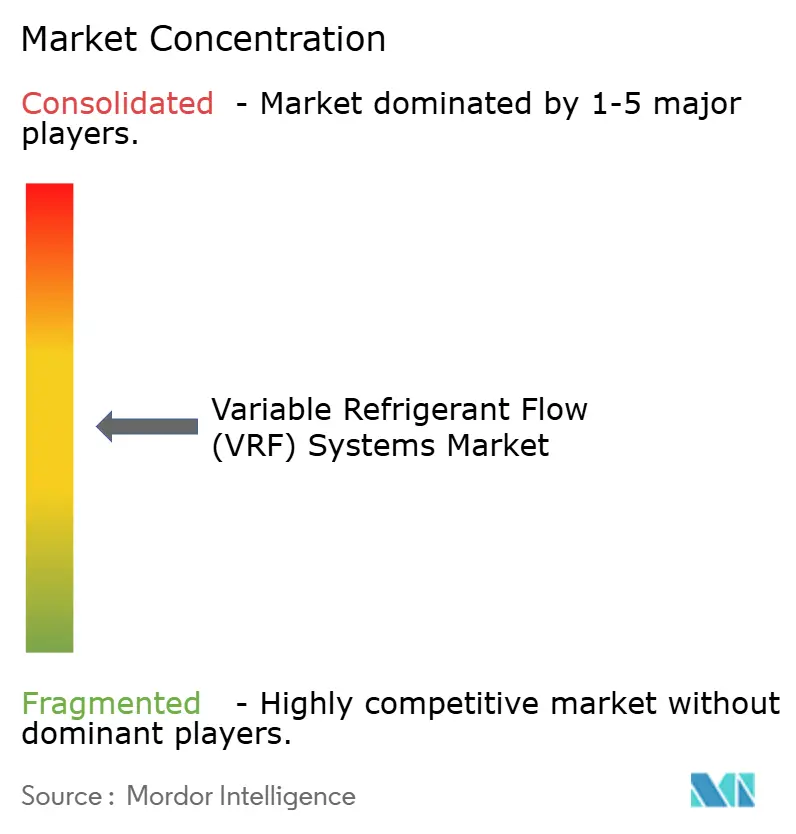

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas VRF por Mordor Intelligence

O tamanho do mercado de sistemas de fluxo de refrigerante variável (VRF) é avaliado em USD 25,94 bilhões em 2025 e tem previsão de atingir USD 41,48 bilhões até 2030, avançando a um CAGR de 9,84%. O impulso da demanda reflete regras mais rígidas sobre refrigerantes, avanços em climas frios que ampliam o desempenho das bombas de calor até -30 °C, e mandatos de eletrificação incorporados na Lei de Inovação e Manufatura Americana (AIM Act).[1]Agência de Proteção Ambiental, "Redução Gradual de Hidrofluorcarbonetos," federalregister.gov A volatilidade da cadeia de suprimentos nos preços do R-454B e do R-32 está reformulando as estratégias de abastecimento, enquanto plataformas de controle nativas de IA estão transformando as unidades VRF em recursos interativos com a rede elétrica que apoiam a integração de energias renováveis. A América do Sul lidera o crescimento com um CAGR de 11,8%, graças ao salto de 38% na produção de ar-condicionado do Brasil para 5,9 milhões de unidades em 2024.

Principais Conclusões do Relatório

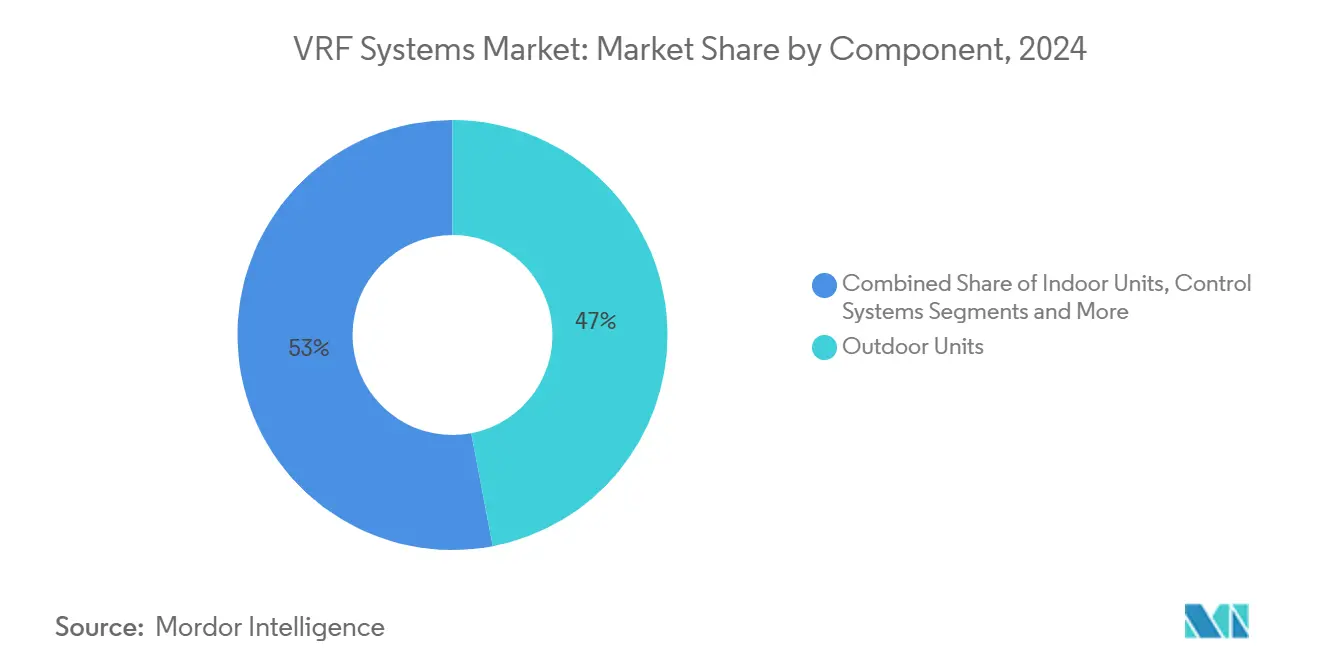

- Por componente, as unidades externas detinham uma participação de 47% do tamanho do mercado de sistemas de fluxo de refrigerante variável (VRF) em 2024, enquanto os sistemas de controle têm projeção de expansão a um CAGR de 10,9% até 2030.

- Por tipo de sistema, as configurações de bomba de calor comandavam 54,2% de participação do tamanho do mercado de sistemas de fluxo de refrigerante variável (VRF) em 2024; as variantes de recuperação de calor têm previsão de crescimento a um CAGR de 10,8%.

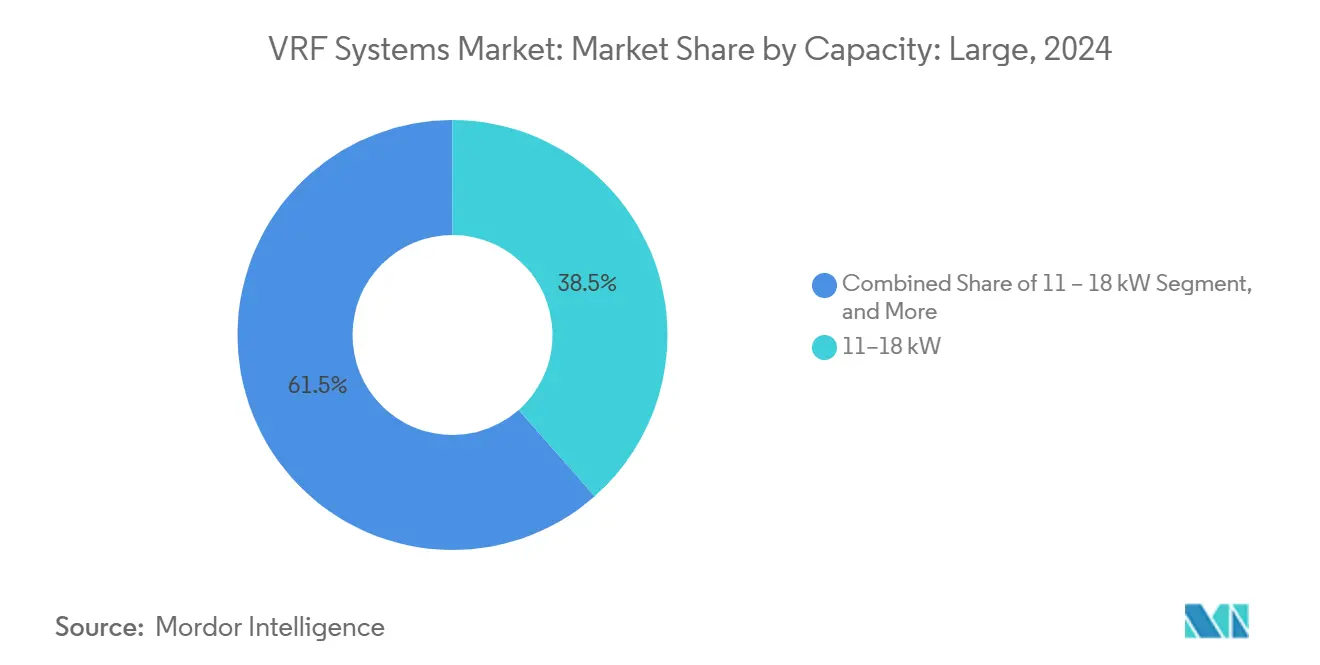

- Por capacidade, a classe de 11–18 kW capturou 38,5% de participação do tamanho do mercado de sistemas de fluxo de refrigerante variável (VRF) em 2024; sistemas acima de 24 kW apresentam o maior CAGR de 11,1% até 2030.

- Por usuário final, as instalações comerciais lideraram com 49,1% de participação do tamanho do mercado de sistemas de fluxo de refrigerante variável (VRF) em 2024, enquanto as aplicações residenciais registraram o CAGR mais rápido de 10,5%.

- Por geografia, a Ásia-Pacífico manteve uma participação de 52,7% do tamanho do mercado de sistemas de fluxo de refrigerante variável (VRF) em 2024; a América do Sul avança a um CAGR de 11,8% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas VRF

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por retrofit em edifícios históricos e de grande altura | +1.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de redução gradual de refrigerantes (AIM Act, F-Gas) | +2.1% | América do Norte e UE, com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Agendas aceleradas de eletrificação por bomba de calor na Europa e no Japão | +1.6% | Europa e Japão, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por flexibilidade de carga de HVAC para equilibrar redes de energia renovável | +1.3% | Global, adoção antecipada na Alemanha e na Califórnia | Médio prazo (2-4 anos) |

| Integração de edifícios inteligentes e otimização orientada por BMS | +1.2% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços em sistemas VRF para climas frios (operação abaixo de -30 °C) | +1.4% | América do Norte, Norte da Europa, partes da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Retrofit em Edifícios Históricos e de Grande Altura

As normas de preservação na Europa e na América do Norte favorecem a adoção de sistemas VRF porque a tubulação fina de refrigerante minimiza perturbações estruturais. O retrofit do Hotel Saint Louis utilizou unidades de recuperação de calor DVM S da Samsung para proteger interiores de patrimônio histórico, ao mesmo tempo em que liberava espaço de piso gerador de receita. Lógica semelhante orientou a Igreja Católica St. Patrick em Illinois, onde os equipamentos da Mitsubishi atenderam aos critérios locais de patrimônio histórico e reduziram os níveis de ruído.[2]Mitsubishi Electric Trane HVAC US, "Igreja Católica St. Patrick," mitsubishicomfort.com Em Nova York, a conformidade com a Lei Local 97 está levando os condomínios a migrar do vapor fóssil para bombas de calor VRF, reduzindo as contas de inverno projetadas em 80%. Os rigorosos estatutos de conservação da Europa e as restrições em edifícios de grande altura aceleram demanda semelhante, pois dutos tradicionais não cabem em poços estreitos. Essa onda de retrofit amplia o mercado endereçável de sistemas de fluxo de refrigerante variável (VRF) mais do que os projetos de novas construções, pois o estoque de edifícios mais antigos supera em muito as adições anuais de construção.

Regulamentações Rigorosas de Redução Gradual de Refrigerantes (AIM Act, F-Gas)

A decisão da Agência de Proteção Ambiental de estender o prazo de instalação de equipamentos VRF de alto PCG para 1º de janeiro de 2027 evita o desperdício de estoque, mas mantém a pressão sobre os fabricantes para migrarem para as linhas R-454B e R-32.[3]Agência de Proteção Ambiental, "Redução Gradual de Hidrofluorcarbonetos," federalregister.gov A Mitsubishi Electric Trane HVAC US respondeu apresentando um portfólio de R-454B com PCG 78% menor, equipado com lógica integrada de detecção de vazamentos para satisfazer os códigos de segurança A2L. A Worthington Enterprises aumentou a produção de cilindros para aliviar a escassez de contêineres, ilustrando como a regulamentação se propaga pelas cadeias de suprimentos de componentes. As propostas de F-Gas da Europa e o mandato japonês de abril de 2025 para multissplits de baixo PCG espelham o caminho dos EUA, levando a Mitsubishi Heavy Industries a lançar 31 modelos residenciais R-32 com modos de conforto por IA. O cronograma regulatório, portanto, acelera a inovação ao mesmo tempo em que favorece as marcas com pipelines seguros de refrigerantes.

Agendas Aceleradas de Eletrificação por Bomba de Calor na Europa e no Japão

Modelos da UE mostram que a descarbonização do aquecimento residencial necessita de subsídios anuais de EUR 13 bilhões (USD 14,3 bilhões), com a política atual cobrindo apenas 60% da lacuna. Subsídios direcionados estimulam a demanda no Leste Europeu, onde as caldeiras a gás ainda dominam. O plano de neutralidade de carbono de longo prazo do Japão torna o VRF para climas frios convencional; o air365 Max da Hitachi aquece até -30 °C, atendendo às especificações de Hokkaido. A LG construiu um triângulo global de P&D conectando o Alasca, Oslo e Seul para aperfeiçoar algoritmos para temperaturas extremas. Esses volumes impulsionados por políticas ampliam a escala de fabricação, reduzem o custo por unidade e fortalecem o mercado de sistemas de fluxo de refrigerante variável (VRF) contra oscilações cíclicas na construção comercial.

Demanda por Flexibilidade de Carga de HVAC para Equilibrar Redes de Energia Renovável

Concessionárias com alta penetração de energia solar e eólica pagam aos proprietários de edifícios para modular as cargas de HVAC. A Rheem patenteou uma interface de bomba de calor que recebe sinais de despacho e regula os compressores de acordo. Ensaios acadêmicos utilizando controle preditivo por modelo realizaram cortes de emissões de 15–25% em comparação com a lógica convencional, comprovando o valor para a rede dos acionamentos de capacidade variável.[4]Agência de Proteção Ambiental, "Redução Gradual de Hidrofluorcarbonetos," federalregister.gov As unidades VRF também operam como baterias térmicas de curto prazo, pré-resfriando ou pré-aquecendo durante as horas de baixo preço. À medida que as tarifas de resposta à demanda se expandem na Alemanha e na Califórnia, a capacidade de interação com a rede elétrica torna-se um critério de compra, ampliando os segmentos premium dentro do mercado de sistemas de fluxo de refrigerante variável (VRF).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo inicial em comparação com sistemas RTU e de água gelada | -1.4% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escassez de instaladores e técnicos de serviço treinados em VRF | -1.1% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Exposição da cadeia de suprimentos às oscilações de preço do refrigerante R-32 / R-454B | -0.9% | Global, concentrado em centros de fabricação | Curto prazo (≤ 2 anos) |

| Complexidade de instalação em laboratórios e data centers existentes | -0.7% | Global, aplicações especializadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Sistemas RTU e de Água Gelada

Os orçamentos instalados de VRF de USD 16,50–33 por pé quadrado podem superar as alternativas de unidades de cobertura, reduzindo a adoção em mercados com restrições de capital. Os créditos fiscais dos EUA agora cobrem 30% do custo do projeto ou USD 2.000, e os reembolsos da Lei de Redução da Inflação chegam a 100% para famílias de baixa renda até USD 8.000. Modelos de financiamento como o Hardware como Serviço convertem grandes desembolsos iniciais em arrendamentos operacionais, mas os longos períodos de retorno de 8–15 anos ainda impedem uma difusão mais ampla.

Escassez de Instaladores e Técnicos de Serviço Treinados em VRF

Trinta por cento dos contratantes de HVAC reduziram as cargas de trabalho em 2024 por falta de mão de obra qualificada em A2L. O compromisso TechVantage da Carrier de treinar 100.000 técnicos e contratar 1.000 novos funcionários aborda a lacuna de competências. O programa R-TRADE do Conselho Norte-Americano de Refrigeração Sustentável qualificou 1.200 profissionais desde 2023. No entanto, os currículos das faculdades comunitárias e as ferramentas ainda precisam evoluir para lidar com os protocolos de detecção de vazamentos A2L, atrasando o rendimento das instalações e restringindo a velocidade do mercado de sistemas de fluxo de refrigerante variável (VRF).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de Controle Impulsionam a Integração Inteligente

O panorama de componentes gerou a maior receita a partir das unidades externas, que capturaram 47% da participação do mercado de sistemas de fluxo de refrigerante variável (VRF) em 2024, pois abrigam compressores, trocadores de calor e conjuntos de roteamento de refrigerante. Os sistemas de controle, no entanto, estão se expandindo a um CAGR de 10,9%, tornando-os o nó de acréscimo de valor mais rápido em toda a cadeia de suprimentos.

Os controladores de próxima geração integram chips de IA, conectividade em nuvem e sensores integrados de detecção de vazamentos, transformando uma placa outrora auxiliar em uma plataforma de software rica em receita. A arquitetura DVM S2 da Samsung incorpora essa mudança ao integrar lógica de comissionamento automático que reduz o tempo de inicialização de dias para horas. À medida que os códigos de segurança exigem monitoramento obrigatório de refrigerante em sistemas A2L, cada nova instalação requer painéis mais inteligentes, sustentando o crescimento de dois dígitos no segmento de controle do mercado de sistemas de fluxo de refrigerante variável (VRF).

Por Tipo de Sistema: Recuperação de Calor Ganha Impulso

O mercado de sistemas de fluxo de refrigerante variável (VRF) de bomba de calor detinha 54,2% de participação em 2024 em razão da versatilidade de aquecimento e resfriamento em pacote único. As variantes de recuperação de calor devem registrar um CAGR de 10,8% porque transferem o calor residual das zonas de resfriamento para os espaços que necessitam de aquecimento, eliminando caldeiras redundantes.

Pesquisas de campo da PSO Oklahoma mostram redução de energia de 30% quando o VRF de recuperação de calor substitui unidades split-DX em ambientes de escritório. Universidades e hospitais valorizam as menores cobranças de pico de demanda e se qualificam para incentivos de concessionárias vinculados ao deslocamento de carga. Consequentemente, os engenheiros de especificação incluem cada vez mais a recuperação de calor nos documentos de licitação, reforçando sua contribuição desproporcional para o crescimento incremental do tamanho do mercado de sistemas de fluxo de refrigerante variável (VRF) ao longo do horizonte de previsão.

Por Capacidade: Sistemas de Grande Porte Aceleram o Crescimento

Os sistemas na faixa de 11–18 kW contribuíram com 38,5% para a receita de 2024, permanecendo o ponto ideal para escritórios de médio porte e varejo. Os equipamentos acima de 24 kW registram o maior CAGR de 11,1% porque data centers, fábricas de veículos elétricos e complexos institucionais buscam alternativas eletrificadas aos circuitos de água gelada.

As diretrizes do Departamento de Energia dos EUA posicionam o VRF como um caminho de substituição de caldeiras em estratégias de eletrificação comercial de grande porte, citando a escalabilidade modular e as vantagens de instalação em fases. A entrega pela MAN Energy Solutions de duas bombas de calor duplas de 12,5 MW para a Scout Motors valida a capacidade de ampliação além do resfriamento de conforto tradicional. À medida que as pegadas dos edifícios se intensificam, as remessas de grande capacidade representarão uma fatia desproporcional do faturamento do novo mercado de sistemas de fluxo de refrigerante variável (VRF).

Por Usuário Final: Segmento Residencial Acelera

Os edifícios comerciais dominaram a receita com 49,1% de participação em 2024, refletindo os imperativos estabelecidos de zoneamento e custo de energia. O submercado residencial avança a um CAGR de 10,5%, beneficiando-se de créditos fiscais de 30% e estruturas de reembolso que reduzem o custo inicial para proprietários de residências unifamiliares.

As residências históricas em centros urbanos densos frequentemente carecem de dutos; a tubulação de pequeno diâmetro do VRF resolve essa restrição ao mesmo tempo em que oferece conforto cômodo a cômodo. Os hotéis também aceleram os pedidos porque os esquemas de controle baseados em ocupação aumentam a satisfação dos hóspedes e reduzem as despesas com serviços públicos. Em conjunto, essas dinâmicas elevam a contribuição residencial a partir de uma base anteriormente de nicho, fortalecendo a diversificação da demanda dentro do mercado de sistemas de fluxo de refrigerante variável (VRF).

Análise Geográfica

A Ásia-Pacífico comandou 52,7% da receita global em 2024, ancorada pelos clusters de fabricação orientados à exportação da China e pelo mandato japonês de baixo PCG de abril de 2025, que impulsiona a adoção do R-32. O boom de data centers da Índia amplia ainda mais os volumes regionais, enquanto os códigos NatHERS mais rigorosos da Austrália impulsionam a demanda por retrofit. Os subsídios governamentais e as robustas cadeias de suprimentos sustentam a competitividade de preços, garantindo que a Ásia-Pacífico permaneça o fulcro de produção e consumo do mercado de sistemas de fluxo de refrigerante variável (VRF).

A América do Sul é o mercado de crescimento mais rápido, com projeção de CAGR de 11,8% até 2030. A produção de 5,9 milhões de unidades do Brasil em 2024 elevou o país ao posto de segundo maior produtor mundial, apoiando tanto o consumo doméstico quanto as exportações regionais. A expansão macroeconômica e os verões mais quentes estão acelerando a adoção no Chile e na Argentina, embora a volatilidade cambial permaneça um risco negativo.

A América do Norte e a Europa são mercados maduros, mas ricos em oportunidades, com os incentivos da Lei de Redução da Inflação dos EUA melhorando a acessibilidade residencial e os resultados do desafio de clima frio do Departamento de Energia abrindo estados do norte anteriormente considerados antieconômicos para bombas de calor. A necessidade de subsídios anuais de EUR 13 bilhões (USD 14,3 bilhões) da Europa ressalta o apoio político sustentado. O Oriente Médio e a África ficam atrás em volume absoluto, mas registram crescente atividade de licitações para torres de uso misto que buscam resfriamento de alta eficiência em meio a temperaturas escaldantes.

Cenário Competitivo

O setor apresenta concentração moderada, com multinacionais japonesas, coreanas e norte-americanas compartilhando posições de liderança. A aquisição de USD 8 bilhões pela Bosch do portfólio comercial leve da Johnson Controls–Hitachi quase dobra a receita de HVAC da Bosch para EUR 9 bilhões (USD 9,8 bilhões) e sinaliza uma estratégia de busca de escala que intensifica a competitividade. Samsung e Lennox formaram uma joint venture de 50,1/49,9 para acessar o segmento sem dutos da América do Norte, com previsão de crescimento de USD 32 bilhões em 2024 para USD 48,8 bilhões até 2034.

A vantagem competitiva está migrando das curvas de custo de hardware para o desempenho diferenciado em climas frios, otimização por IA e fornecimento seguro de refrigerantes. O acréscimo tarifário de 42% da Honeywell sobre o R-454B reformulou a economia de aquisição, favorecendo marcas com integração vertical de refrigerantes. Os depósitos de patentes da Rheem sobre interfaces de resposta à demanda destacam como a capacidade de interação com a rede elétrica se torna um novo campo de batalha.

As iniciativas de força de trabalho criam barreiras de limite suave; o plano da Carrier de treinar 100.000 técnicos posiciona a marca como parceira completa para revendedores sem credenciais A2L. Enquanto isso, a Mitsubishi Electric está investindo USD 143,5 milhões para localizar a produção de compressores no Kentucky, mitigando o risco cambial e atendendo às preferências de Compre Americano.

Líderes do Setor de Sistemas VRF

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

Carrier Global Corporation

Midea Group Co., Ltd.

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Mitsubishi Heavy Industries lançou 31 modelos residenciais de VRF com modos de conforto por IA e funcionalidade de degelo para climas frios.

- Março de 2025: A Daikin reportou vendas de EUR 28 bilhões (USD 30,9 bilhões) no exercício fiscal de 2023 e reforçou seu impulso pan-europeu de bombas de calor na ISH 2025.

- Fevereiro de 2025: Lennox e Samsung lançaram as linhas VRF Varix compatíveis com conectividade SmartThings, aprofundando sua joint venture na América do Norte.

- Janeiro de 2025: A Mitsubishi Electric Trane HVAC US introduziu uma linha VRF de R-454B com sensores integrados de detecção de vazamentos para implantação residencial e comercial leve.

Escopo do Relatório Global do Mercado de Sistemas VRF

O Relatório do Mercado de Sistemas de Fluxo de Refrigerante Variável (VRF) é Segmentado por Componente (Unidades Externas, Unidades Internas, Sistemas de Controle, Acessórios e Tubulação), Tipo de Sistema (Bomba de Calor, Recuperação de Calor, Híbrido / Resfriado a Água, VRF Totalmente Elétrico), Capacidade (menor ou igual a 10 kW, 11–18 kW, 19–24 kW, Acima de 24 kW), Usuário Final (Comercial, Residencial, Industrial, Público e Institucional) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Unidades Externas |

| Unidades Internas |

| Sistemas de Controle |

| Acessórios e Tubulação |

| Bomba de Calor |

| Recuperação de Calor |

| Híbrido / Resfriado a Água |

| VRF Totalmente Elétrico |

| Menor ou igual a 10 kW |

| 11–18 kW |

| 19–24 kW |

| Acima de 24 kW |

| Comercial |

| Residencial |

| Industrial |

| Público e Institucional |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Unidades Externas | ||

| Unidades Internas | |||

| Sistemas de Controle | |||

| Acessórios e Tubulação | |||

| Por Tipo de Sistema | Bomba de Calor | ||

| Recuperação de Calor | |||

| Híbrido / Resfriado a Água | |||

| VRF Totalmente Elétrico | |||

| Por Capacidade | Menor ou igual a 10 kW | ||

| 11–18 kW | |||

| 19–24 kW | |||

| Acima de 24 kW | |||

| Por Usuário Final | Comercial | ||

| Residencial | |||

| Industrial | |||

| Público e Institucional | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de sistemas VRF está crescendo até 2030?

O mercado global de sistemas VRF tem projeção de expansão a um CAGR de 9,84%, crescendo de USD 25,94 bilhões em 2025 para USD 41,48 bilhões até 2030.

Qual região é a maior contribuinte para as vendas de VRF atualmente?

A Ásia-Pacífico detém 52,7% da receita de 2024, apoiada pela escala de fabricação na China e pelas políticas progressivas de bomba de calor no Japão.

O que está impulsionando a mudança para refrigerantes de baixo PCG em VRF?

Os cronogramas do AIM Act e do F-Gas determinam a redução gradual das misturas de alto PCG, levando os fabricantes a migrar para produtos R-454B e R-32 com impacto climático 70–80% menor.

Por que os sistemas de controle são o segmento de componentes de crescimento mais rápido?

Os controladores habilitados por IA fornecem manutenção preditiva, detecção de vazamentos e funções de interação com a rede elétrica, proporcionando economias de energia tangíveis que justificam o preço premium.

Como os sistemas VRF de recuperação de calor diferem dos modelos padrão de bomba de calor?

As unidades de recuperação de calor podem resfriar e aquecer diferentes zonas simultaneamente, transferindo o calor residual internamente, reduzindo o consumo de energia do edifício em até 30% em instalações com carga mista.

Quais incentivos existem para a adoção residencial de VRF nos Estados Unidos?

Os proprietários podem reivindicar créditos fiscais federais de 30% de até USD 2.000 e podem se qualificar para reembolsos da Lei de Redução da Inflação cobrindo 100% dos custos para famílias de baixa renda qualificadas.

Página atualizada pela última vez em: