Tamanho e Participação do Mercado de Tappet

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.97% CAGR |

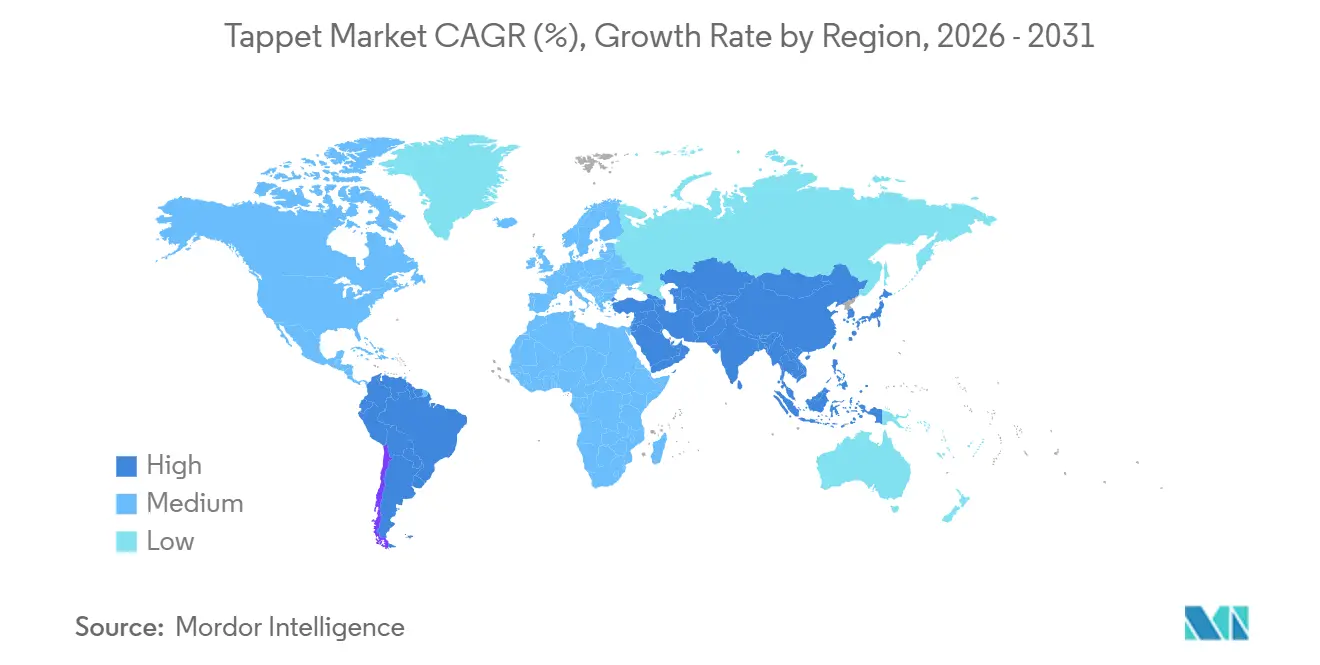

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tappet por Mordor Intelligence

O tamanho do mercado de tappet foi avaliado em USD 9,51 bilhões em 2025 e estima-se que cresça de USD 9,79 bilhões em 2026 para atingir USD 11,34 bilhões até 2031, a um CAGR de 2,97% durante o período de previsão (2026-2031). A Ásia-Pacífico deteve a maior participação de receita. A produção sustentada de motores de combustão interna na Índia, apoiada por novos compromissos de capital de importantes montadoras japonesas, compensa a gradual eletrificação dos mercados maduros. Na América do Sul, o comércio livre de tarifas em peças estratégicas de trem de força acordado em junho de 2025 está fomentando operações de montagem local que mantêm o conteúdo completo do trem de válvulas intacto[1]"Brasil expande acordo comercial automotivo com a Argentina," TV BRICS, tvbrics.com . O aperto das normas Euro 7, com vigência em 2027, está direcionando os fabricantes europeus e norte-americanos para projetos de rolete de baixo atrito que preservam a margem regulatória.

Principais Conclusões do Relatório

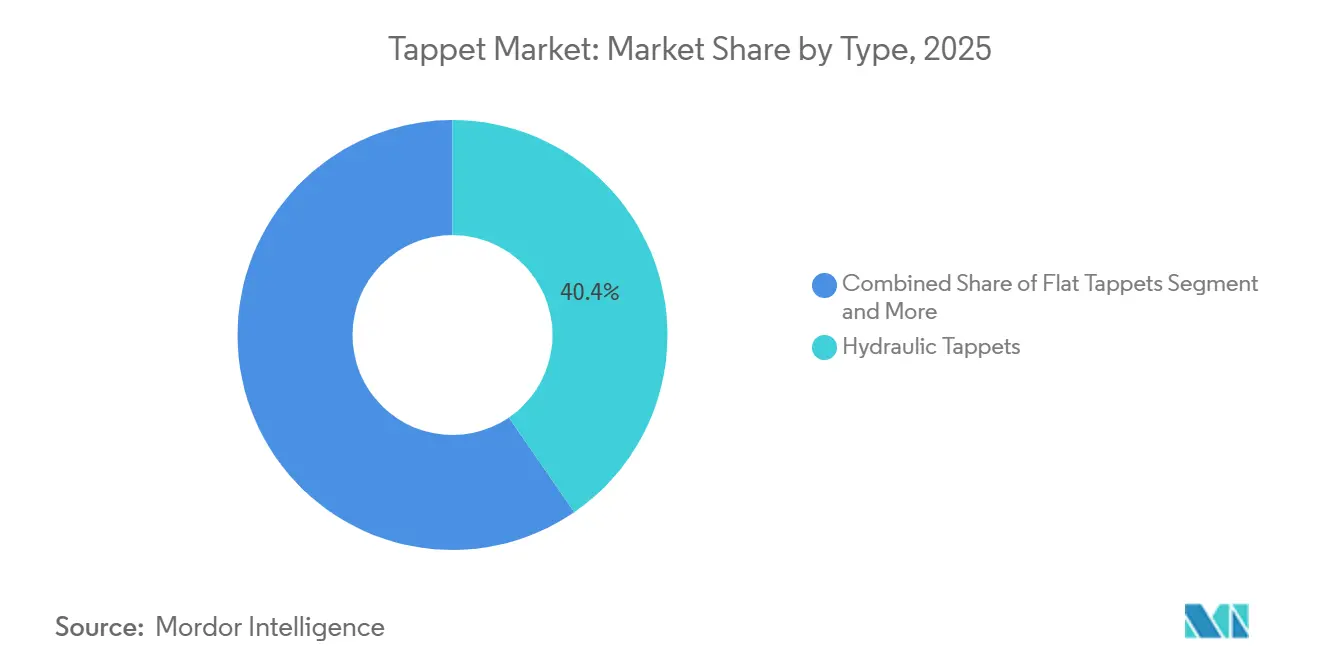

- Por tipo, os tappets hidráulicos lideraram com 40,43% da participação do mercado de tappet em 2025, enquanto os tappets de rolete devem se expandir a um CAGR de 2,99% até 2031.

- Por capacidade do motor, o segmento de 4 a 6 cilindros representou 53,32% da participação do mercado de tappet em 2025, enquanto os motores acima de seis cilindros devem crescer a um CAGR de 3,01% até 2031.

- Por tipo de veículo, os veículos de passeio detiveram 64,05% da participação do mercado de tappet em 2025, mas os caminhões comerciais médios e pesados devem crescer a um CAGR de 5,36% durante o período de previsão.

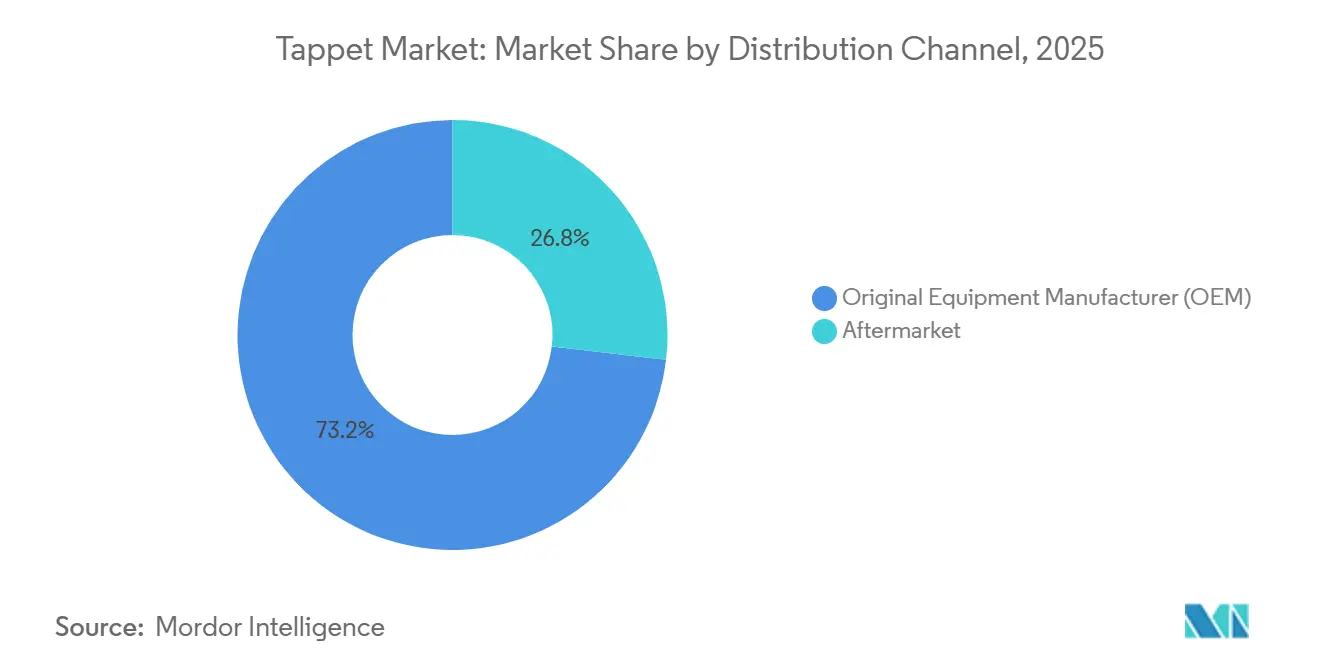

- Por canal de distribuição, as vendas OEM representaram 73,16% da participação do mercado de tappet em 2025, enquanto o mercado de pós-venda está a caminho de um CAGR de 3,98% durante o período de previsão.

- Por tipo de combustível, os motores a gasolina capturaram 60,05% da participação do mercado de tappet em 2025, mas as aplicações de GLP/GNC devem crescer a um CAGR de 6,31% até 2031.

- Por geografia, a Ásia-Pacífico representou 47,18% da participação do mercado de Tappet em 2025, enquanto a América do Sul deve se expandir a um CAGR de 4,13% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tappet

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Produção de Veículos com Motor de Combustão Interna | +0.8% | Núcleo Ásia-Pacífico, expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Normas de Emissão Mais Rígidas Aumentam a Demanda | +0.6% | Global, ganhos iniciais na Europa e América do Norte | Curto prazo (≤2 anos) |

| Migração dos OEMs para Lifters Hidráulicos | +0.4% | Global | Longo prazo (≥4 anos) |

| Necessidades de Durabilidade do Sistema Micro-Híbrido de Parada e Partida | +0.3% | Global | Médio prazo (2-4 anos) |

| Demanda do Mercado de Pós-venda por Retrofits do Trem de Cames | +0.2% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Compatibilidade com Biocombustível Impulsiona Tappets | +0.1% | Europa, Brasil, Índia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção de Veículos com Motor de Combustão Interna na Ásia-Pacífico

As taxas contínuas de produção de motores diesel na China e o novo pipeline de investimentos da Índia estão sustentando a demanda por tappets apesar da adoção de veículos elétricos a bateria. Os exportadores japoneses estão fortalecendo os vínculos com as plantas da ASEAN, garantindo pedidos de longo prazo para componentes de precisão retificados. Fornecedores regionais como a Schaeffler India inauguraram novas instalações para cumprir os crescentes requisitos de conteúdo local. A penetração de híbridos mantém as arquiteturas completas do trem de válvulas nos modelos futuros, protegendo o mercado da substituição por veículos puramente elétricos. O resultado é uma plataforma de crescimento estável que ancora o volume de longo prazo no mercado de tappet.

Normas Globais de Emissão Mais Rígidas Aumentando a Demanda por Componentes de Trem de Válvulas de Precisão

As normas Euro 7, que entram em vigor em 2027, exigem conformidade mais rigorosa em condições reais de uso, incentivando seguidores de rolete hidráulico que mantêm a folga dentro de tolerâncias de 0,05 mm. As regras Nacional VI-b da China já aceleraram a adoção de projetos de rolete em pequenos motores turboalimentados. As metas de média de frota dos EUA também estão direcionando os engenheiros para tappets de baixo atrito a fim de obter economias incrementais de combustível. Essas normas elevam o componente de uma commodity a um subsistema calibrado. Os fornecedores capazes de documentar a precisão em variações de temperatura obtêm um claro prêmio de preço.

Crescente Migração dos OEMs de Tappets Mecânicos para Hidráulicos/de Rolete

Os dados de garantia que associam a deriva de folga de tappets planos a falhas de ignição e penalidades de eficiência de combustível estão acelerando a migração para unidades hidráulicas autorreguláveis. Plataformas importantes como o X15 de próxima geração da Cummins dependem de seguidores de rolete para atingir intervalos de serviço estendidos de até 500.000 milhas[2]"X15 Efficiency Series (2024)", Cummins Inc., www.cummins.com. A combinação de roletes com revestimentos de carbono semelhante a diamante reduz ainda mais o atrito e o desgaste, reforçando o caminho de transição. A mudança reduz os custos de manutenção para os operadores de frotas e melhora as emissões na partida a frio, agregando valor multifacetado que sustenta a adoção constante.

Requisitos de Durabilidade do Sistema Micro-Híbrido de Parada e Partida

Os sistemas de parada e partida impõem transientes rápidos de pressão de óleo que podem colapsar lifters hidráulicos mais antigos, levando a falhas precoces. Os fornecedores de primeiro nível responderam com projetos de válvula de retenção classificados para 500.000 ciclos, o triplo do benchmark anterior. Novos revestimentos reduzem pela metade o desgaste de rodagem para proteger durante as partidas com lubrificação insuficiente. À medida que as frotas de veículos leves europeus e norte-americanos ultrapassam 70% de penetração de parada e partida, a demanda por lifters projetados para serviço intermitente aumenta. Esse imperativo de projeto sustenta um nicho premium dentro do mercado de tappet mais amplo, mesmo quando os volumes gerais de motores de combustão interna se estabilizam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Penetração do Mercado de Veículos Elétricos | -1.2% | Global, inicialmente na Europa e China | Médio prazo (2-4 anos) |

| Volatilidade de Ligas e Aços-Ferramenta | -0.4% | Global | Curto prazo (≤2 anos) |

| Surgimento de Acionamento Eletro-Hidráulico | -0.3% | Europa, América do Norte | Longo prazo (≥4 anos) |

| Interrupções na Cadeia de Suprimentos de Aço-Ferramenta | -0.2% | Global, concentrado na Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de Veículos Elétricos a Bateria (Substituição de Motores de Combustão Interna)

Os modelos elétricos a bateria continuam a comprimir a base total endereçável de trens de força de combustão interna, particularmente na China e na União Europeia, onde os incentivos ao consumidor e os prazos regulatórios se sobrepõem. Os segmentos de automóveis de passeio que antes dependiam de motores de quatro cilindros de alto volume estão migrando para a eletrificação total, removendo conjuntos completos do trem de válvulas de suas listas de materiais. Enquanto isso, a América do Norte está vendo um impulso semelhante à medida que os mandatos estaduais empurram as montadoras em direção a frotas de emissão zero. Mesmo assim, os trens de força híbridos preservam os tappets convencionais, suavizando o impacto nas regiões onde a infraestrutura de recarga permanece irregular.

Volatilidade nos Preços de Ligas Especiais e Aços-Ferramenta

As oscilações repentinas nos sobretaxas de ligas complicam o planejamento de produção para os fabricantes de tappets, muitos dos quais operam com preços contratuais apertados com clientes de equipamentos originais. Quando os custos do aço-ferramenta disparam, os fornecedores menores de segundo nível enfrentam a erosão de margem primeiro, ampliando a lacuna competitiva com os incumbentes verticalmente integrados. Os departamentos de compras responderam com dupla fonte de fornecimento e experimentando materiais alternativos, mas os ciclos de validação para peças críticas de motor limitam as substituições rápidas. As sobretaxas de frete sobrepostas aos prêmios de metal adicionam mais imprevisibilidade, especialmente para remessas transcontinentais. O efeito cumulativo é um prêmio de risco que desencoraja novos investimentos em capacidade justamente quando a visibilidade da demanda se torna turva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Hidráulica Encontra Eficiência de Rolete

Os tappets hidráulicos comandaram 40,43% da participação do mercado de tappet em 2025, refletindo a preferência das montadoras por controle de folga autorregulatório que minimiza as necessidades de manutenção. As iterações de projeto recentes combinam a função hidráulica com revestimentos de carbono semelhante a diamante para reduzir o desgaste durante as partidas a frio, ajudando a manter as reclamações de garantia sob controle. As conversas do setor revelam que os departamentos de serviço valorizam a operação mais silenciosa que esses projetos proporcionam, o que melhora a qualidade percebida do veículo. Os lifters mecânicos planos agora ocupam funções de nicho em reconstruções de desempenho clássico onde a simplicidade supera o refinamento. Os fornecedores de componentes estão, portanto, priorizando o estoque hidráulico enquanto suportam formatos legados para canais especializados de pós-venda.

Os tappets de rolete, projetados para crescer a um CAGR de 2,99% até 2031, ganham tração à medida que os mandatos de redução de atrito se intensificam. Suas interfaces de rolamento de agulha reduzem o contato deslizante, liberando eficiência incremental que ajuda a cumprir as metas de frota cada vez mais rígidas. Os engenheiros também citam a menor elevação da temperatura do óleo e os intervalos de troca estendidos como benefícios secundários. A adoção se acelera quando novos programas de motor combinam cames de cabeçote com injeção direta, uma combinação que amplifica o retorno da redução das perdas do trem de válvulas. À medida que as ferramentas de planta se amortizam, mais atualizações de meio ciclo mudam para perfis de rolete, criando um pipeline de conversão constante em todas as classes de veículos.

Por Capacidade do Motor: Cilindros de Médio Alcance Ancoram a Demanda, Blocos de Alta Potência Avançam

Os motores com 4 a 6 cilindros representaram 53,32% da participação do mercado de tappet em 2025, principalmente porque essa configuração sustenta os modelos mais vendidos globalmente nos segmentos de passeio e comercial leve. As equipes de projeto favorecem um equilíbrio entre cilindrada e economia de combustível, o que se traduz em longos ciclos de produção e aquisição estável de peças. Os catálogos de pós-venda espelham essa dominância, estocando uma ampla variedade de formatos hidráulicos e de rolete adaptados às qualidades de combustível regionais. Os programas de treinamento para oficinas de reparação independentes, portanto, concentram seus currículos em torno desses motores convencionais, reforçando as vantagens da base instalada. Os fornecedores em economias emergentes geralmente começam com linhas de lifter de médio alcance antes de expandir para outras capacidades.

Espera-se que os motores com mais de 6 cilindros registrem um CAGR de 3,01%, impulsionados por caminhões médios e pesados que continuam a usar combustão a diesel ou gás natural. Os operadores de frotas dependem de longevidade comprovada, tornando-os receptivos a lifters de rolete premium com revestimentos avançados que suportam intervalos de serviço estendidos. Os regulamentos sobre material particulado continuam a se apertar, mas os requisitos de carga de frete de alto torque deixam poucas alternativas realistas de eletrificação em longas distâncias. Os investimentos contínuos em combustíveis alternativos, como motores prontos para hidrogênio, podem aumentar ainda mais a complexidade do lifter sem reduzir as contagens gerais.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Frotas Comerciais Aceleram

Os veículos de passeio detiveram 64,05% da participação do mercado de tappet em 2025, beneficiando-se da escala da produção global de veículos leves. As montadoras continuam a lançar variantes híbridas que retêm trens de válvulas mecânicos completos, mitigando o efeito das denominações exclusivamente a bateria. As expectativas dos consumidores por cabines silenciosas e baixa manutenção programada mantêm os projetos hidráulicos em favor, especialmente nos mercados urbanos. Os planejadores de produtos também agrupam lifters aprimorados com pacotes de recursos que promovem maior refinamento, tornando a tecnologia do trem de válvulas uma alavanca de marketing sutil. Consequentemente, os automóveis de passeio permanecem o principal impulsionador de volume de referência, mesmo que sua participação diminua ligeiramente a cada ano-modelo.

Os veículos comerciais médios e pesados estão a caminho de um CAGR de 5,36%, refletindo a dependência cautelosa, mas sustentada, dos operadores de frete em motores de combustão. Os ciclos de serviço de longa distância exigem lifters duráveis que sobrevivam a cargas elevadas e longos períodos de marcha lenta sem deriva de folga. Os gerentes de frota, sensíveis ao tempo de inatividade, frequentemente especificam seguidores de rolete premium nos contratos de compra, apesar dos custos de aquisição mais elevados. A regulamentação pressiona por escapamentos mais limpos, mas as opções de retrofit tendem a adicionar pós-tratamento em vez de substituir a arquitetura central do motor, preservando os requisitos de tappet. À medida que o comércio transfronteiriço se recupera, as previsões de produção de caminhões sinalizam um sólido pipeline de novas construções que carregam conteúdo completo do trem de válvulas.

Por Canal de Distribuição: Contratos OEM Dominam, Pós-venda Ganha Impulso

Os contratos de equipamento original representaram 73,16% da participação do mercado de tappet em 2025, garantindo volumes previsíveis vinculados aos cronogramas de montagem de veículos. Os fornecedores de primeiro nível negociam acordos plurianuais que agrupam lifters com peças complementares do trem de válvulas, cimentando a fidelidade à plataforma. As plantas de produção enfatizam o sequenciamento just-in-time, pressionando os fabricantes de lifters a alinhar os sistemas logísticos com os tempos de takt da montagem final. As solicitações de alteração de engenharia podem introduzir atualizações de meio ciclo, mas as estruturas contratuais geralmente protegem os volumes de base. O canal OEM, portanto, fornece a base de receita sobre a qual os investimentos de capacidade de longo prazo se apoiam.

A demanda do mercado de pós-venda deve se expandir a um CAGR de 3,98%, impulsionada por substituições de lifters após problemas de durabilidade de parada e partida e retrofits orientados para desempenho. As oficinas independentes e os construtores entusiastas buscam soluções de substituição direta que resolvam modos de falha conhecidos sem desmontagem maior. As campanhas de marketing destacam as tecnologias de revestimento e os caminhos de lubrificação aprimorados, aproveitando as ansiedades dos consumidores sobre o colapso prematuro do lifter. As plataformas de varejo online ampliam o alcance, permitindo que marcas de nicho penetrem em regiões antes dominadas pelos balcões de peças das concessionárias. Esse ecossistema alimenta um crescimento constante que é contracíclico em relação às vendas de novos veículos, oferecendo uma proteção para os fornecedores.

Por Tipo de Combustível: Gasolina Mantém Escala, GLP/GNC Registra o Crescimento Mais Rápido

Os motores a gasolina capturaram 60,05% da participação do mercado de tappet em 2025, sustentando sua liderança pela ubiquidade dos veículos de ignição por centelha em todo o mundo. Mesmo com o avanço da eletrificação, uma vasta base instalada continua a exigir lifters de reposição durante revisões ou manutenção de alta quilometragem. As montadoras favorecem os seguidores hidráulicos para silenciar os ruídos de tique-taque comuns em layouts de haste empurradora mais antigos, melhorando assim a qualidade percebida da cabine. Os ajustes regulatórios voltados para a mistura de etanol induziram atualizações de materiais, mas não alteraram drasticamente as contagens de lifters.

As aplicações de GLP e GNC devem crescer a um CAGR de 6,31%, impulsionadas por diferenciais favoráveis de preço de combustível e políticas de emissões urbanas. Os construtores de motores devem especificar lifters endurecidos para lidar com o ambiente de combustão mais seco que acompanha os combustíveis gasosos. As frotas apreciam as economias de custo operacional, criando um ciclo de retroalimentação que acelera os novos pedidos de veículos em regiões com infraestrutura de abastecimento madura. Os cientistas de materiais respondem desenvolvendo tratamentos de superfície que resistem à recessão do assento da válvula, um modo de desgaste comum no serviço de GNC. À medida que os incentivos governamentais persistem, os fornecedores esperam que este subsegmento supere todos os outros, embora a partir de uma base menor.

Análise Geográfica

A Ásia-Pacífico reteve a maior participação da demanda de tappet em 47,18% em 2025, apoiada pela produção constante de veículos de combustão interna e pela crescente penetração de híbridos. Os fornecedores regionais se beneficiam de linhas de fundição e tratamento térmico verticalmente integradas que encurtam os prazos de entrega para as montadoras locais. As estruturas políticas incentivam a localização de conteúdo, promovendo novas adições de capacidade na Índia, Tailândia e Vietnã. As exportações de componentes do Japão para o bloco ASEAN mais amplo continuam a crescer à medida que os fabricantes buscam corredores livres de tarifas dentro da Parceria Econômica Abrangente Regional.

A América do Sul deve registrar o crescimento regional mais rápido a um CAGR de 4,13% até 2031, impulsionada pelo acordo automotivo Brasil-Argentina de junho de 2025, que eliminou as tarifas sobre peças estratégicas de trem de força. O acordo obriga os montadores de veículos a reinvestir em instalações de pesquisa locais, canalizando orçamentos de engenharia para materiais e revestimentos adequados a misturas de alto teor de etanol. A tecnologia flex-fuel domina a frota de automóveis de passeio brasileira, impulsionando a demanda constante por tappets endurecidos que suportam a química corrosiva do escapamento. Os fabricantes de caminhões da Argentina aproveitam o alívio tarifário para adquirir componentes do trem de válvulas regionalmente em vez de importar da Europa, adicionando resiliência às cadeias de suprimentos locais.

A América do Norte e a Europa continuam a gerar volume significativo mesmo com a aceleração da eletrificação. As plataformas híbridas e de autonomia estendida em ambas as regiões ainda dependem de arquiteturas convencionais acionadas por came, protegendo o consumo de base de lifters. A legislação Euro 7 mais rígida obriga os OEMs europeus a adotar projetos de rolete de precisão que atendam aos limites de emissões em condições reais. Ao mesmo tempo, as frotas comerciais dos EUA favorecem lifters orientados para durabilidade especificados para motores diesel de longa distância. Enquanto isso, a volatilidade dos preços de materiais levou muitos fornecedores de Nível 1 a expandir a capacidade de usinagem doméstica, isolando os programas dos efeitos das escassez geopolítica de aço. Coletivamente, esses fatores sustentam a demanda nos mercados maduros, mesmo com o aumento gradual da participação dos veículos elétricos a bateria.

Cenário Competitivo

O mercado de tappet exibe concentração moderada, com fornecedores de longa data como Schaeffler, Eaton, Federal-Mogul, Delphi e MAHLE mantendo relacionamentos consolidados com montadoras globais. Esses incumbentes se diferenciam por meio de conhecimento em tratamento de superfície, metalurgia interna e redes logísticas globais sincronizadas que correspondem aos tempos de takt de equipamentos originais. Especialistas asiáticos como Riken e Otics competem agressivamente em custo combinando linhas de fundição automatizadas com tratamento térmico cativo, uma combinação que reduz o tempo de ciclo de fabricação sem comprometer as metas de dureza. Os programas de engenharia colaborativa entre OEMs ocidentais e fabricantes de peças regionais estão se tornando comuns à medida que as plataformas buscam dupla fonte de fornecimento para mitigar riscos.

Os movimentos estratégicos giram cada vez mais em torno de tecnologias de trem de válvulas prontas para híbridos. O acordo de fornecimento da Eaton para um sistema de acionamento de válvulas eletromecânico com a Great Wall Motor sublinha o crescente interesse em mecanismos de faseamento de came que retêm o ajuste de folga hidráulico enquanto adicionam precisão elétrica. O investimento da Schaeffler na Índia posiciona a empresa para exportar seguidores de rolete por todo o Sudeste Asiático, contornando os impostos de importação e encurtando o tempo de chegada à linha para os OEMs regionais. A MAHLE, por sua vez, está aproveitando os programas de caminhões de combustão de hidrogênio para demonstrar lifters de próxima geração capazes de operar em ambientes de alta temperatura e baixa lubrificação.

As marcas focadas no mercado de pós-venda cultivam nichos que o canal OEM ignora. COMP Cams e Hamilton Cams, por exemplo, abordam lacunas de durabilidade conhecidas em motores V8 legados oferecendo conversões de rolete de substituição direta com revestimentos avançados. A distribuição online permite que esses especialistas alcancem comunidades de entusiastas globais, contornando os balcões de peças tradicionais das concessionárias. Os preparadores de desempenho valorizam especialmente os projetos hidráulicos autorreguláveis que reduzem o ruído do trem de válvulas em marcha lenta, mas permanecem estáveis acima de 6.500 rpm. Esse segmento de clientes valoriza os refinamentos incrementais em detrimento de mudanças arquitetônicas radicais, concedendo ilhas lucrativas de demanda mesmo quando os volumes convencionais enfrentam pressão de eletrificação.

Líderes do Setor de Tappet

Schaeffler Group

Eaton Corporation

Federal-Mogul (Tenneco Inc.)

Delphi Technologies

MAHLE GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Elgin Industries ampliou sua linha PRO-STOCK com lifters de tappet plano revestidos com carbono semelhante a diamante para motores V8 clássicos dos EUA.

- Março de 2025: A Dumarey concluiu a aquisição da MAHLE Powertrain LLC, adicionando células de teste de cabeçote de cilindro e linhas de protótipo de lifter de rolete.

Escopo do Relatório Global do Mercado de Tappet

O mercado de Tappet Automotivo é analisado por tipo, capacidade do motor, tipo de veículo, canal de distribuição, tipo de combustível e geografia.

Por Tipo, o mercado é segmentado em Tappets Planos, Tappets de Rolete, Tappets Mecânicos, Tappets Hidráulicos e Tappets Pneumáticos. Por Capacidade do Motor, o mercado é segmentado em Abaixo de 4 Cilindros, 4-6 Cilindros e Acima de 6 Cilindros. Por Tipo de Veículo, o mercado é segmentado em Veículos de Passeio, Veículos Comerciais Leves e Veículos Comerciais Médios e Pesados. Por Canal de Distribuição, o mercado é segmentado em OEM e Pós-venda. Por Tipo de Combustível, o mercado é segmentado em Gasolina, Diesel e GLP/GNC. Por Geografia, o mercado é segmentado em América do Norte (Estados Unidos, Canadá e Restante da América do Norte), América do Sul (Brasil, Argentina e Restante da América do Sul), Europa (Reino Unido, Alemanha, Espanha, Itália, França, Rússia e Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Coreia do Sul e Restante da Ásia-Pacífico) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Turquia, Egito, África do Sul e Restante do Oriente Médio e África).

As previsões de mercado são fornecidas em termos de Valor (USD).

| Tappets Planos |

| Tappets de Rolete |

| Tappets Mecânicos |

| Tappets Hidráulicos |

| Tappets Pneumáticos |

| Abaixo de 4 Cilindros |

| 4-6 Cilindros |

| Acima de 6 Cilindros |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| Gasolina |

| Diesel |

| GLP/GNC |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Tappets Planos | |

| Tappets de Rolete | ||

| Tappets Mecânicos | ||

| Tappets Hidráulicos | ||

| Tappets Pneumáticos | ||

| Por Capacidade do Motor | Abaixo de 4 Cilindros | |

| 4-6 Cilindros | ||

| Acima de 6 Cilindros | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-venda | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| GLP/GNC | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tappet em 2026 e para onde está se encaminhando?

O mercado de tappet estava em USD 9,79 bilhões em 2026 e deve atingir USD 11,34 bilhões até 2031, registrando um CAGR de 2,97%.

Qual região contribui com a maior participação na demanda de tappet?

A Ásia-Pacífico detém a posição de liderança com 47,18% da receita global, impulsionada pela produção sustentada de motores e pela rápida adoção de híbridos.

Qual é o mercado regional de crescimento mais rápido para tappets?

A América do Sul deve crescer mais rapidamente a um CAGR de 4,13%, apoiada pelo comércio livre de tarifas em peças de trem de força e pela proliferação de veículos flex-fuel.

Qual tipo de tappet apresenta a taxa de adoção mais rápida?

Os tappets de rolete exibem a adoção mais rápida, expandindo-se a um CAGR de 2,99% à medida que as montadoras buscam menor atrito e conformidade mais rigorosa com as emissões.

Página atualizada pela última vez em: