Tamanho e Participação do Mercado de Células-Tronco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

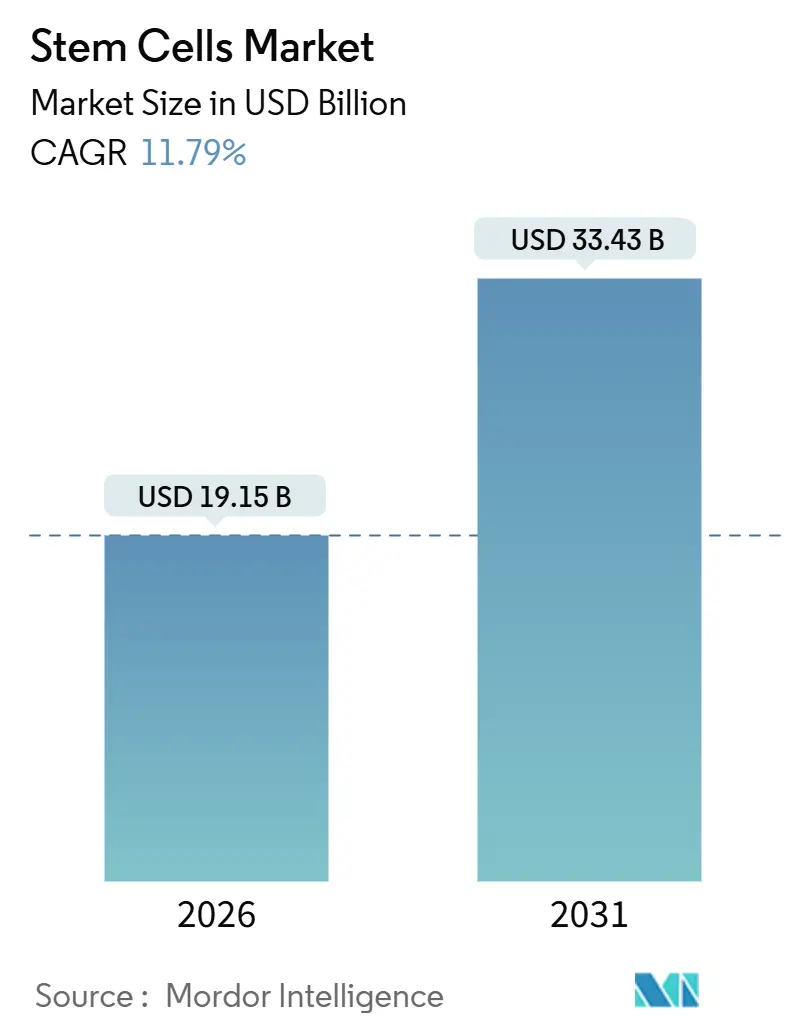

| Tamanho do Mercado (2026) | 19.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.79% CAGR |

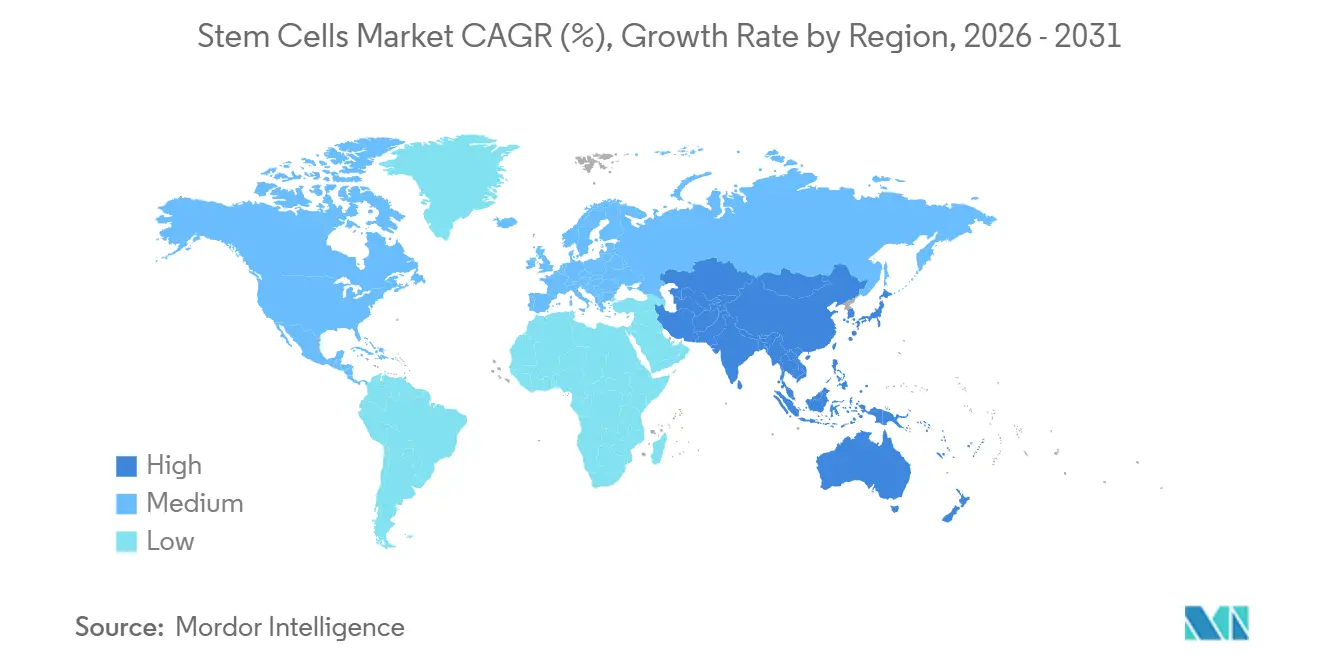

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células-Tronco por Mordor Intelligence

O tamanho do Mercado de Células-Tronco é estimado em USD 19,15 bilhões em 2026, e espera-se que atinja USD 33,43 bilhões até 2031, a uma CAGR de 11,79% durante o período de previsão (2026-2031).

As perspectivas são sustentadas por vias regulatórias aceleradas, custos de fabricação mais baixos decorrentes de controles de qualidade por inteligência artificial e pela transição para plataformas alogênicas escaláveis. As células adultas dominam a receita atualmente, mas os protocolos de células-tronco pluripotentes induzidas (iPSCs) estão escalando rapidamente, abrindo terapias cardíacas e neurais prontas para uso. As indicações oncológicas permanecem como a maior área de aplicação, mas os casos de uso cardiovascular avançam mais rapidamente à medida que ensaios em fase avançada confirmam ganhos ventriculares duradouros. A intensidade competitiva está aumentando à medida que spinouts acadêmicos implantam linhagens alogênicas editadas por CRISPR, enquanto produtos de exossomos emergem como um fluxo de receita paralelo.

Principais Conclusões do Relatório

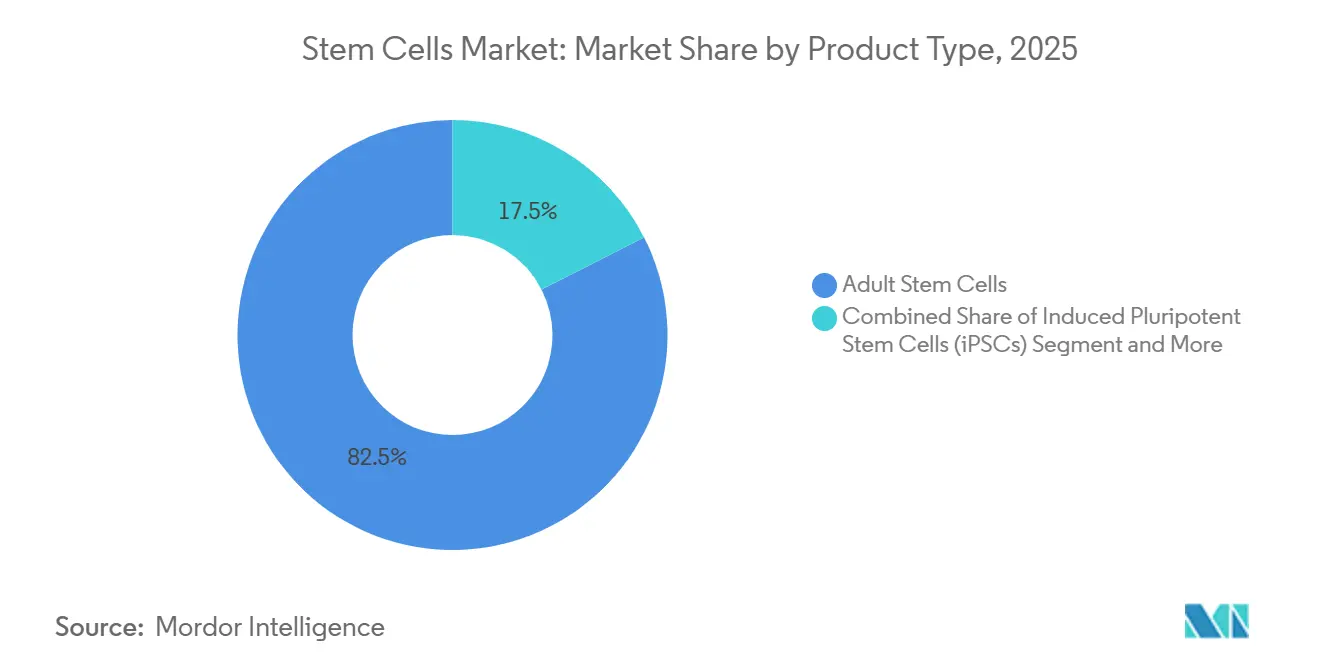

- Por tipo de produto, as células-tronco adultas detinham 82,55% da receita de 2025, enquanto as iPSCs devem expandir a uma CAGR de 13,25% até 2031.

- Por aplicação, os distúrbios oncológicos representaram 34,53% da receita de 2025 e as terapias cardiovasculares têm previsão de registrar a CAGR mais rápida de 14,85% até 2031.

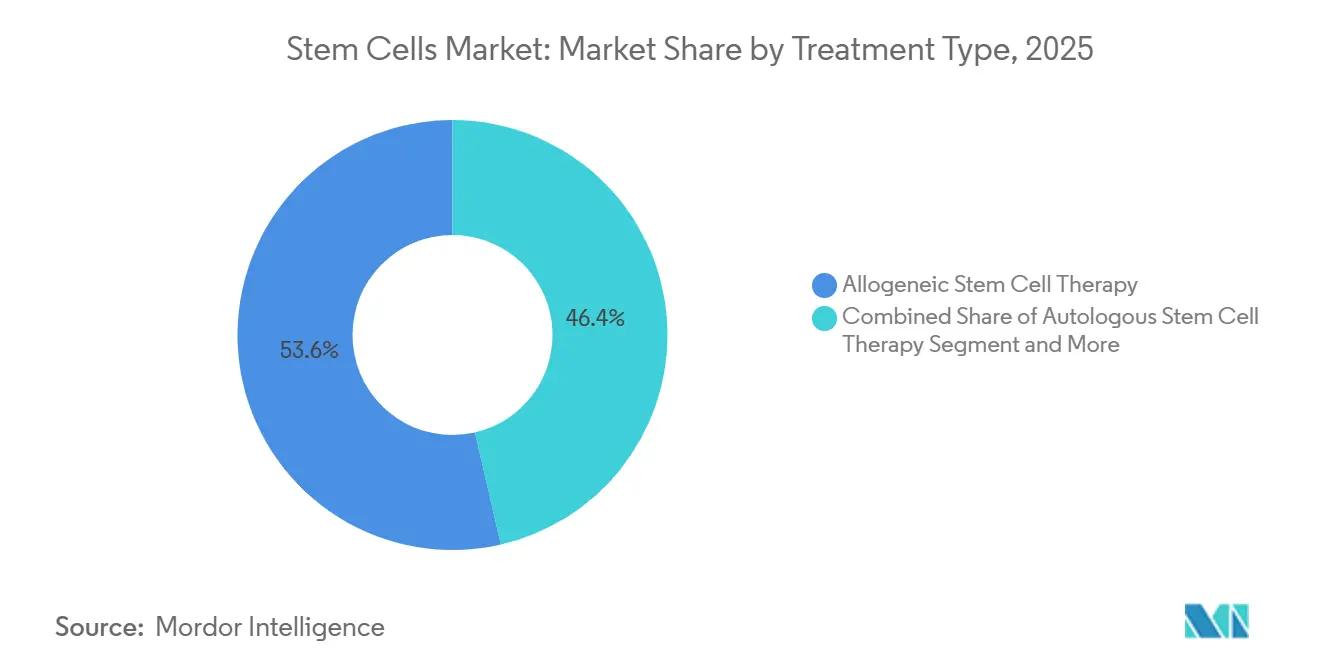

- Por tipo de tratamento, as terapias alogênicas geraram 53,63% da receita de 2025, e as abordagens autólogas avançam a uma CAGR de 12,87% com os ganhos na fabricação no ponto de atendimento.

- Por usuário final, hospitais e centros cirúrgicos responderam por 40,33% dos gastos de 2025, enquanto as organizações de desenvolvimento e fabricação por contrato (CDMOs) crescem a 12,7% até 2031.

- Por geografia, a América do Norte capturou 45,13% da receita de 2025, e a Ásia-Pacífico deve expandir a uma CAGR de 12,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células-Tronco

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Carga de Doenças Crônicas e Degenerativas | +2.8% | Global, forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão Rápida do Pipeline de Medicina Regenerativa | +2.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vias Favoráveis de Aceleração Regulatória | +2.1% | América do Norte, Japão, Europa | Curto prazo (≤ 2 anos) |

| Caracterização Celular Orientada por IA Reduzindo o Custo dos Produtos Vendidos | +1.9% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento das Terapias Adjuvantes Baseadas em Exossomos | +1.4% | América do Norte, Ásia-Pacífico, expansão para a Europa | Médio prazo (2-4 anos) |

| Financiamento de Capital de Risco Filantrópico para Doenças Raras | +1.1% | América do Norte, Europa, emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de Doenças Crônicas e Degenerativas

As doenças cardiovasculares causaram 17,9 milhões de mortes em 2024, evidenciando a demanda por opções regenerativas que restaurem o tecido miocárdico em vez de apenas gerenciar sintomas. Os usos ortopédicos estão crescendo à medida que as células-tronco mesenquimais retardam substituições articulares em pacientes com menos de 60 anos. Os programas neurológicos estão avançando, com a sobrevivência de neurônios dopaminérgicos atingindo 70% em estudos de transplante de 2025. Os pagadores estão reavaliando os modelos de custo porque os cuidados de longo prazo para doenças degenerativas superam USD 1 trilhão por ano nos Estados Unidos. Os inovadores em diabetes estão levando células beta derivadas de iPSCs para a Fase II, com o objetivo de encerrar a dependência de insulina em coortes selecionadas.

Expansão Rápida do Pipeline de Medicina Regenerativa

Os ensaios clínicos ativos aumentaram 34% de 2024 para 2025, atingindo 412 no ClinicalTrials.gov. Os desenhos alogênicos lideram os novos inícios, pois a escalabilidade supera as restrições específicas do paciente. Fate Therapeutics relatou um ganho de 8 pontos percentuais na fração de ejeção aos seis meses para cardiomiócitos derivados de iPSCs nos dados da Fase I de 2025. Autorizações de emergência no Japão e na Coreia do Sul para síndrome do desconforto respiratório agudo reduziram a mortalidade em 22%. Os pipelines oncológicos agora combinam células exterminadoras naturais derivadas de células-tronco com construtos CAR-T para atacar tumores sólidos. Candidatos a exossomos entraram em ensaios humanos para reparo de feridas e doença inflamatória intestinal, fornecendo sinalização parácrina sem o risco de infusão de células vivas.

Vias Favoráveis de Aceleração Regulatória

A FDA concedeu oito novas designações de Terapia Avançada de Medicina Regenerativa em 2024, desbloqueando revisões contínuas e aprovações prioritárias[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Designações de Terapia Avançada de Medicina Regenerativa," fda.gov. O Japão aprovou três produtos condicionais em 2025, reduzindo o tempo de entrada no mercado em 4,2 anos. A Agência Europeia de Medicamentos emitiu cinco pareceres positivos para terapias com células-tronco em 2025. O voucher de revisão prioritária da China reduziu os prazos de revisão de 18 para nove meses para indicações de doenças raras. Esses mecanismos beneficiam especialmente os programas autólogos, onde a entrada comercial mais precoce compensa os custos de fabricação individualizada.

Caracterização Celular Orientada por IA Reduzindo o Custo dos Produtos Vendidos

O aprendizado de máquina agora classifica populações celulares com 96% de precisão, reduzindo os custos de mão de obra em 40% e diminuindo os testes de liberação de lotes de 72 horas para oito. O lançamento em 2024 dos contadores integrados de IA da Thermo Fisher reduziu as falhas de lotes em 28%. O aprendizado por reforço elevou os rendimentos de progenitores neurais de 65% para 89%, reduzindo o desperdício. Atingir preços abaixo de USD 50.000 é vital para indicações crônicas; a automação por IA é central para esses objetivos. As CDMOs estão incorporando análises de processos por IA para atender às regras de registros eletrônicos da FDA, reduzindo a validação em seis meses.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incertezas de Segurança e Eficácia | -1.8% | Global, rigoroso na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Políticas Restritivas de Reembolso | -2.3% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Fragilidade da Cadeia de Suprimentos em Insumos de Vetores Virais | -1.5% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Falta de Harmonização Global em Análises | -1.2% | Global, impacta ensaios multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas Restritivas de Reembolso

O Medicare aprovou apenas duas terapias com células-tronco além dos transplantes hematopoiéticos de 2020 a 2025, deixando as opções autólogas ortopédicas e cardiovasculares fora da cobertura. Os pagadores europeus descontam economias futuras além de cinco anos, reduzindo o valor percebido de curas duradouras. As seguradoras privadas dos Estados Unidos exigem dados de resultados do mundo real, prejudicando os programas de doenças raras com coortes pequenas. Os mercados da Ásia-Pacífico carecem de contratos baseados em resultados, reduzindo os registros na Índia e no Sudeste Asiático. Os fluxos de capital para empreendimentos em estágio inicial se restringem quando a aceitação pelos pagadores fica atrás do sucesso regulatório.

Fragilidade da Cadeia de Suprimentos em Insumos de Vetores Virais

Os prazos de entrega de cápsides de AAV atingiram 22 meses em 2025, à medida que a demanda superou a capacidade. Thermo Fisher e Merck KGaA anunciaram USD 600 milhões em expansões, mas as novas linhas não entrarão em operação até o final de 2027. A variabilidade dos lotes complica os registros regulatórios, exigindo ensaios de potência adicionais. Empresas menores sem acordos de fornecimento de longo prazo enfrentam atrasos nos ensaios de 18 meses, corroendo posições competitivas. A concentração da fabricação nos mercados ocidentais introduz risco geopolítico durante disputas comerciais.

Análise de Segmentos

Por Tipo de Produto: iPSCs Ganham Terreno com Avanços na Fabricação

As iPSCs devem crescer a uma CAGR de 13,25% até 2031, superando o mercado de células-tronco. As células-tronco adultas detinham 82,55% da receita de 2025, sustentadas por células mesenquimais em aplicações ortopédicas e de feridas. Os enxertos hematopoiéticos permanecem o padrão clínico para cânceres do sangue, totalizando mais de 25.000 transplantes alogênicos em 2024[2]Associação Mundial de Doadores de Medula, "Relatório Anual 2024," wmda.info. Os programas neurais mostraram 68% de melhora motora dos pacientes em um estudo de Fase II de 2025.

O kit de reprogramação sem pegada da Takara Bio de 2024 aliviou as preocupações da FDA, acelerando as aprovações investigacionais. As células muito pequenas semelhantes a embrionárias permanecem pré-clínicas. Spinouts de exossomos como a Celularity relataram dados positivos da Fase I para síndrome do desconforto respiratório agudo em 2025. As linhagens de iPSCs de doador universal habilitadas por CRISPR visam reduzir o custo dos produtos em 60% e encurtar o processamento de semanas para dias.

Por Aplicação: Terapias Cardiovasculares Aceleram com Ganhos Funcionais

Os tratamentos cardiovasculares lideram o crescimento a uma CAGR de 14,85% até 2031, impulsionados por ganhos na fração de ejeção ventricular inatingíveis com medicamentos. A oncologia capturou 34,53% da receita de 2025 por meio de transplantes hematopoiéticos, que rendem mais de 70% de sobrevivência em cinco anos em casos compatíveis. A neurologia avançou com a BrainStorm estabilizando a função em 62% dos pacientes com ELA em 2025.

As indicações ortopédicas se beneficiam de células mesenquimais que reduzem a dor e melhoram a mobilidade em 74% dos pacientes, conforme uma meta-análise de 2024. O implante de células beta da ViaCyte alcançou independência de insulina em 43% dos pacientes com diabetes tipo 1 aos 12 meses em 2025. As designações de avanço da FDA para dois produtos cardíacos em 2024 confirmam a crescente confiança regulatória. Os algoritmos de seleção orientados por IA preveem respondedores com 82% de precisão, reduzindo as necessidades de tamanho dos ensaios.

Por Tipo de Tratamento: Autólogo Avança com Fabricação no Ponto de Atendimento

As opções alogênicas geraram 53,63% da receita de 2025, mas as terapias autólogas avançam a uma CAGR de 12,87% à medida que biorreatores de sistema fechado permitem a produção à beira do leito. O concentrado de medula óssea no mesmo dia da Regenexx reduziu o custo para USD 12.000 e ampliou a adoção ambulatorial.

A orientação da FDA de 2024 sobre manipulação mínima esclareceu as vias para usos autólogos no mesmo procedimento. As receitas de CAR-T autólogo atingiram USD 8 bilhões em 2024, validando a viabilidade comercial[3]Novartis, "Apresentação para Investidores 2025," novartis.com. Os desenvolvedores alogênicos respondem com entregas compatíveis com HLA em 72 horas, enquanto a Gamida Cell lançou seu enxerto expandido com nicotinamida em 2024. Os modelos híbridos editados geneticamente buscam escalabilidade com baixo risco de rejeição.

Por Usuário Final: CDMOs Capturam a Onda de Terceirização

Hospitais e centros cirúrgicos representaram 40,33% dos gastos de 2025, ancorados por programas de transplante e procedimentos autólogos ortopédicos. As CDMOs têm previsão de crescer a 12,7% à medida que as empresas farmacêuticas terceirizam vetores virais e expansão celular para diferir o risco de capital. O financiamento de pesquisa do NIH cresceu 12% para USD 420 milhões no ano fiscal de 2025.

Uma única unidade de vetor viral de BPF pode custar USD 150 milhões e precisar de três anos para validação, tornando a terceirização atraente. Lonza e Catalent anunciaram mais de USD 1 bilhão em construções de capacidade em 2024. Hospitais como a Mayo Clinic investiram USD 40 milhões em unidades no local para produção autóloga. A orientação regulatória em 2025 reduziu pela metade os tempos de revisão de transferência de local, incentivando parcerias de fabricação flexíveis.

Análise Geográfica

A América do Norte detinha 45,13% da receita de 2025, sustentada pelas designações da FDA e pela cobertura do Medicare para transplantes hematopoiéticos. A Europa respondeu por 28%, liderada pela Alemanha e pelo Reino Unido, que sediaram 34% dos ensaios regenerativos globais em 2024. A Ásia-Pacífico tem previsão de entregar uma CAGR de 12,51% até 2031, impulsionada pelas aprovações condicionais do Japão e pela inclusão de terapias para talassemia e anemia falciforme nas formulários de seguros da China.

A China reduziu os custos do bolso de USD 80.000 para USD 8.000, expandindo a base endereçável do mercado de células-tronco em dez vezes. O Japão alocou JPY 50 bilhões (USD 340 milhões) em subsídios em 2024 para escalar ensaios e fabricação. Os registros de ensaios chineses subiram 67% ano a ano para 218 em 2025.

O Oriente Médio e a África aproveitaram o turismo médico, com a Dubai Healthcare City relatando um aumento de 45% nas visitas de células-tronco de entrada em 2025. O Brasil aprovou duas terapias autólogas para isquemia crítica de membros em 2024, sinalizando avanços regulatórios. A Índia atraiu uma planta de CDMO de USD 60 milhões em Bangalore em 2025. A pressão de preços da Ásia-Pacífico, onde as terapias alogênicas visam USD 30.000, força os players ocidentais a otimizar custos.

Cenário Competitivo

Os principais fornecedores controlaram uma porcentagem significativa da receita global em 2025, deixando espaço para mais de 200 desenvolvedores de nicho. A Bristol Myers Squibb adquiriu uma plataforma CAR-T de USD 4,1 bilhões em 2024 para acelerar a entrada no mercado. O CTX001 da Vertex proporcionou mais de 90% de curas funcionais para anemia falciforme em 2025, demonstrando o potencial alogênico editado geneticamente. A Lonza agora oferece serviços de ponta a ponta, reduzindo os prazos dos patrocinadores. Os depósitos globais de patentes para diferenciação de iPSCs aumentaram 42% em 2024.

As oportunidades de espaço em branco incluem condições raras, onde a Orchard Therapeutics avançou a leucodistrofia metacromática por meio de ensaios financiados por pacientes. Os biorreatores no ponto de atendimento eliminam USD 15.000 em custos de cadeia de frio, atraindo sistemas hospitalares. A Codiak BioSciences avançou com exossomos engenheirados antes de sua aquisição em 2024, mostrando rotas alternativas de entrada. Os controles de qualidade orientados por IA reduzem 40% dos custos e diminuem o tempo de liberação para oito horas, uma capacidade comercializada pela Thermo Fisher em 2024.

Líderes do Setor de Células-Tronco

Thermo Fisher Scientific Inc.

Merck KGaA

STEMCELL Technologies

Takara Bio Inc.

Bio-Techne Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Jackson Laboratory concluiu a aquisição da New York Stem Cell Foundation.

- Outubro de 2025: A REPROCELL obteve a certificação de BPF sob supervisão da EMA para bancos de células-mestre e de trabalho de iPSCs na instalação espanhola da Histocell.

Escopo do Relatório Global do Mercado de Células-Tronco

De acordo com o escopo do relatório, as células-tronco são células indiferenciadas com a capacidade única de se desenvolver em vários tipos de células especializadas no corpo. Elas têm a capacidade de se autorrenovar por meio da divisão celular e podem se diferenciar em tipos de células específicos, como células musculares, nervosas ou sanguíneas, tornando-as vitais para o crescimento, desenvolvimento, reparo de tecidos e medicina regenerativa.

A segmentação do mercado de células-tronco é categorizada por tipo de produto, aplicação, tipo de tratamento, usuário final e geografia. Por tipo de produto, o mercado inclui células-tronco adultas, células-tronco mesenquimais, células-tronco hematopoiéticas, células-tronco neurais, células-tronco embrionárias humanas, células-tronco pluripotentes induzidas (iPSCs), células-tronco muito pequenas semelhantes a embrionárias e outros tipos. Por aplicação, abrange distúrbios neurológicos, tratamentos ortopédicos, oncologia, problemas cardiovasculares e infarto do miocárdio, diabetes e problemas metabólicos, feridas e queimaduras e outros usos. Por tipo de tratamento, o mercado é segmentado em terapia com células-tronco alogênicas, terapia com células-tronco autólogas e terapia com células-tronco singênicas. Por usuário final, o mercado inclui institutos acadêmicos e de pesquisa, hospitais e centros cirúrgicos, empresas farmacêuticas e de biotecnologia, bancos de células-tronco e instalações de criopreservação e organizações de desenvolvimento e fabricação por contrato (CDMOs). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Células-Tronco Adultas | Células-Tronco Mesenquimais |

| Células-Tronco Hematopoiéticas | |

| Células-Tronco Neurais | |

| Células-Tronco Embrionárias Humanas | |

| Células-Tronco Pluripotentes Induzidas (iPSCs) | |

| Células-Tronco Muito Pequenas Semelhantes a Embrionárias | |

| Outros Tipos de Produtos |

| Distúrbios Neurológicos |

| Tratamentos Ortopédicos |

| Distúrbios Oncológicos |

| Cardiovascular e Infarto do Miocárdio |

| Diabetes e Distúrbios Metabólicos |

| Feridas e Queimaduras |

| Outras Aplicações |

| Terapia com Células-Tronco Alogênicas |

| Terapia com Células-Tronco Autólogas |

| Terapia com Células-Tronco Singênicas |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Centros Cirúrgicos |

| Empresas Farmacêuticas e de Biotecnologia |

| Bancos de Células-Tronco e Instalações de Criopreservação |

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Células-Tronco Adultas | Células-Tronco Mesenquimais |

| Células-Tronco Hematopoiéticas | ||

| Células-Tronco Neurais | ||

| Células-Tronco Embrionárias Humanas | ||

| Células-Tronco Pluripotentes Induzidas (iPSCs) | ||

| Células-Tronco Muito Pequenas Semelhantes a Embrionárias | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Distúrbios Neurológicos | |

| Tratamentos Ortopédicos | ||

| Distúrbios Oncológicos | ||

| Cardiovascular e Infarto do Miocárdio | ||

| Diabetes e Distúrbios Metabólicos | ||

| Feridas e Queimaduras | ||

| Outras Aplicações | ||

| Por Tipo de Tratamento | Terapia com Células-Tronco Alogênicas | |

| Terapia com Células-Tronco Autólogas | ||

| Terapia com Células-Tronco Singênicas | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Hospitais e Centros Cirúrgicos | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Bancos de Células-Tronco e Instalações de Criopreservação | ||

| Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de células-tronco em 2031?

O mercado de células-tronco tem previsão de atingir USD 33,43 bilhões até 2031, sustentado por uma CAGR de 11,79% impulsionada pela aceleração regulatória e plataformas alogênicas escaláveis.

Qual categoria de produto está crescendo mais rapidamente até 2031?

As células-tronco pluripotentes induzidas estão expandindo a uma CAGR de 13,25% devido à fabricação em sistema fechado que reduz o risco de contaminação e suporta terapias prontas para uso.

Por que as aplicações cardiovasculares estão ganhando impulso?

Os dados da Fase III mostram melhorias significativas na função ventricular, levando a uma CAGR de 14,85% para indicações cardiovasculares, a mais rápida entre os segmentos de aplicação.

Como a Ásia-Pacífico está mudando o cenário competitivo?

As reformas de políticas no Japão e na China aceleram as aprovações e ampliam a cobertura de seguros, impulsionando a região a uma CAGR de 12,51% e pressionando os preços globais.

Qual é o papel das CDMOs na fabricação de terapias com células-tronco?

As CDMOs são o segmento de usuário final de crescimento mais rápido a uma CAGR de 12,7% porque os patrocinadores farmacêuticos terceirizam operações intensivas em capital de vetores virais e expansão celular.

Como as ferramentas de IA estão afetando o custo dos produtos de células-tronco?

A caracterização celular orientada por IA reduz os custos de mão de obra em 40% e encurta os testes de liberação de lotes de 72 horas para oito, permitindo que os fabricantes atinjam metas de preços abaixo de USD 50.000.

Página atualizada pela última vez em: