Dimensão e Quota do Mercado de Passerelas de Pagamento em Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

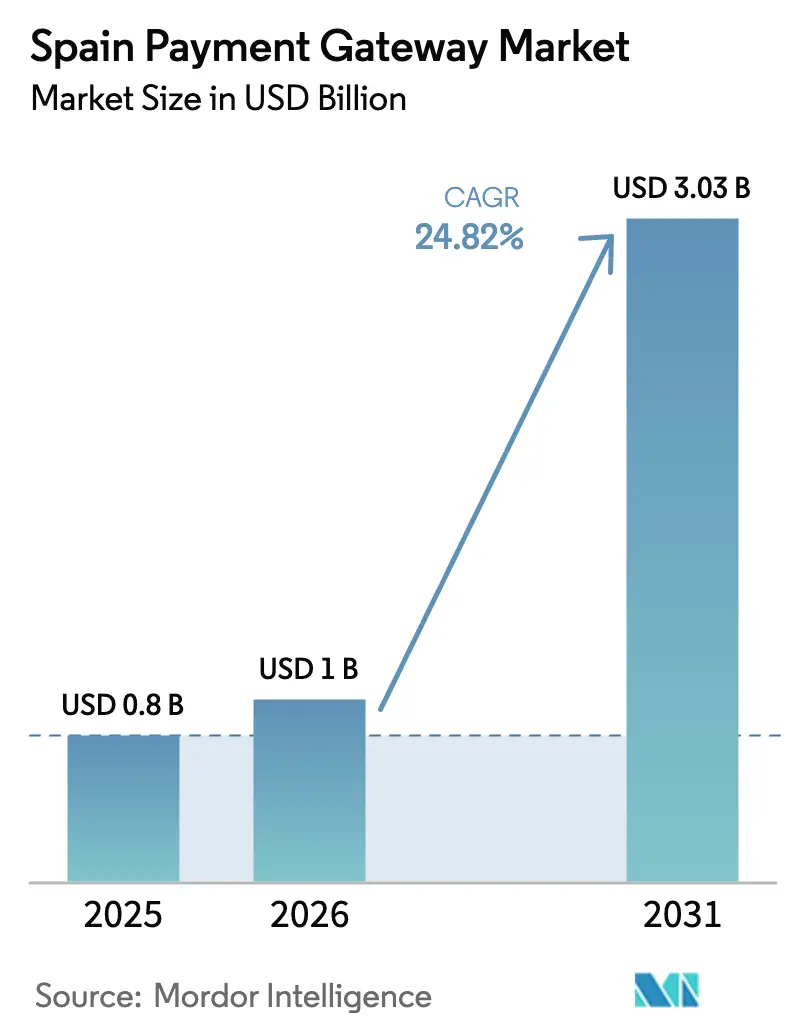

| Tamanho do mercado no ano base (2025) | 0.8 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Passerelas de Pagamento em Espanha por Mordor Intelligence

Espera-se que a dimensão do mercado de passerelas de pagamento em Espanha cresça de 0,80 mil milhões de USD em 2025 para 1,00 mil milhão de USD em 2026, com previsão de atingir 3,03 mil milhões de USD até 2031, a uma CAGR de 24,82% no período 2026-2031. A crescente adoção de pagamentos instantâneos, o sucesso generalizado do Bizum e o financiamento substancial da UE para a digitalização das PME constituem os principais catalisadores de crescimento. Os sistemas de pagamento SEPA Instant obrigatórios previstos para o final de 2025 proporcionarão liquidação em tempo real a nível nacional, enquanto o subsídio Kit Digital reduz as barreiras de entrada para as pequenas empresas que implementam checkouts de comércio eletrónico. O forte gasto turístico transfronteiriço, a penetração quase universal de smartphones e a triagem de fraudes baseada em IA expandem ainda mais os volumes endereçáveis para o mercado de passerelas de pagamento em Espanha. A intensidade competitiva está a aumentar à medida que esquemas apoiados por bancos, como o Wero, desafiam os processadores globais no mercado doméstico, pressionando as passerelas a diferenciar-se através de experiências omnicanal, análise de dados e serviços de valor acrescentado, em vez de apenas velocidade. [1]Conselho Europeu de Pagamentos, "Transformação dos Pagamentos em Espanha: O Impacto dos Pagamentos Instantâneos e Internacionais," europeanpaymentscouncil.eu

Principais Conclusões do Relatório

- Por método de pagamento, os cartões dominaram com uma quota de receita de 44,30% em 2025, enquanto as carteiras digitais têm previsão de expansão a uma CAGR de 27,14% até 2031.

- Por tipo de passerela, as passerelas hospedadas representaram 68,20% da quota do mercado de passerelas de pagamento em Espanha em 2025, enquanto os modelos não hospedados/API têm projeção de crescimento a uma CAGR de 26,12% até 2031.

- Por dimensão de empresa, as grandes empresas detinham 59,20% da dimensão do mercado de passerelas de pagamento em Espanha em 2025; as PME registam a CAGR projetada mais elevada, de 28,76%, até 2031.

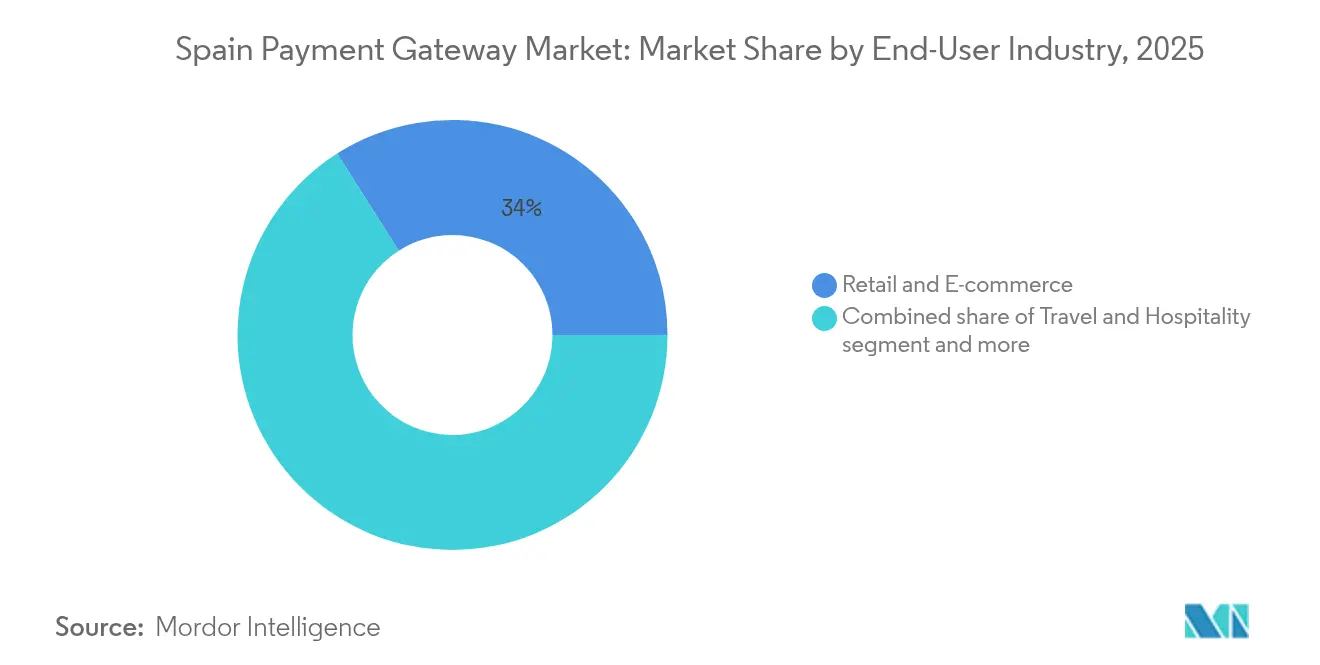

- Por setor de utilizador final, o retalho e comércio eletrónico liderou com uma quota de 34,02% em 2025, enquanto os meios de comunicação e entretenimento avançam a uma CAGR de 27,93% até 2031.

- Por canal de transação, o computador detinha 54,10% dos volumes de 2025, mas os pagamentos móveis estão preparados para crescer a uma CAGR de 29,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Passerelas de Pagamento em Espanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da utilização de carteiras móveis após a integração do Bizum com grandes comerciantes | 4.20% | Nacional, com concentração em Madrid, Barcelona e Valência | Médio prazo (2-4 anos) |

| Financiamento do Pacote de Pagamentos Digitais da UE para PME | 3.80% | Nacional, com foco em zonas rurais | Curto prazo (≤ 2 anos) |

| Sistemas de pagamento instantâneo obrigatórios (SEPA Inst) entram em vigor no 4.º trimestre de 2025 | 5.10% | Nacional, alinhado com o quadro da UE | Curto prazo (≤ 2 anos) |

| A recuperação do turismo impulsiona os volumes de cartões transfronteiriços | 2.90% | Regiões costeiras, Ilhas Baleares e Ilhas Canárias | Médio prazo (2-4 anos) |

| A triagem de fraudes baseada em IA reduz os custos de mudança de passerela | 2.30% | Nacional, com concentração em centros fintech | Longo prazo (≥ 4 anos) |

| Incentivos fiscais de "recibos verdes" para faturação eletrónica | 3.10% | Nacional, implementação faseada por dimensão de empresa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Utilização de Carteiras Móveis Após a Integração do Bizum com Grandes Comerciantes

A transição do Bizum de transferências entre particulares para pagamentos em loja e online expande a aceitação para além das aplicações bancárias. O lançamento do Bizum Pay em 2025 permitirá pagamentos contactless NFC diretamente a partir de contas correntes, aproveitando os terminais POS existentes e eliminando as taxas das redes de cartões. Os grandes retalhistas que integram o Bizum no checkout reportam menor abandono do carrinho de compras e taxas de recompra mais elevadas. Com 26 milhões de utilizadores — 60% da população bancarizada de Espanha — o Bizum sustenta agora quase metade de todas as transações de conta a conta. À medida que a penetração de smartphones se aproxima dos 97% em 2029, as passerelas com prioridade móvel que integram o Bizum de forma fluida estão posicionadas para capturar volumes incrementais no mercado de passerelas de pagamento em Espanha.

Financiamento do Pacote de Pagamentos Digitais da UE para PME

O programa Kit Digital de Espanha, no valor de 3,067 mil milhões de EUR, reembolsa as PME por plataformas de comércio eletrónico, cibersegurança e software de faturação certificado. Mais de 530.000 subsídios tinham sido aprovados até ao final de 2024, criando um aumento autorreforçado nas ferramentas de aceitação online. Muitos microcomercializadores que anteriormente dependiam de dinheiro em numerário integram agora passerelas agrupadas com módulos de faturação e contabilidade, alargando a base de comerciantes do mercado de passerelas de pagamento em Espanha e aumentando o valor total processado.

Sistemas de Pagamento Instantâneo Obrigatórios (SEPA Inst) Entram em Vigor no 4.º Trimestre de 2025

A partir de janeiro de 2025, todos os prestadores de serviços de pagamento espanhóis devem oferecer transferências a crédito que liquidem em ≤ 10 segundos. Espanha já beneficia de 78% de participação bancária no esquema SCT Inst e processa 53% das transferências a crédito de forma instantânea, muito acima da média de 15% da UE. As capacidades universais em tempo real pressionam as passerelas a adicionar painéis de liquidez, encaminhamento inteligente e ferramentas de capital de trabalho, em vez de competir apenas em velocidade, acelerando a inovação de produtos no mercado de passerelas de pagamento em Espanha. [2]Direção-Geral da Estabilidade Financeira, "Clarificação dos Requisitos do Regulamento de Pagamentos Instantâneos," finance.ec.europa.eu

A Recuperação do Turismo Impulsiona os Volumes de Cartões Transfronteiriços

As chegadas internacionais atingiram 9,49 milhões em maio de 2024, um aumento de 14% em termos homólogos, enquanto os gastos dos visitantes subiram 22% para quase 12 mil milhões de EUR (13,56 mil milhões de USD). Os turistas com maior poder de compra provenientes dos Estados Unidos e da China impulsionam os volumes de cartões estrangeiros, obrigando as passerelas a otimizar a conversão de moeda e a gestão de fraudes. Os prestadores de serviços de pagamento que integram preços em múltiplas moedas e conversão dinâmica de moeda capturam receitas incrementais de intercâmbio e câmbio, reforçando o crescimento no mercado de passerelas de pagamento em Espanha.

A Triagem de Fraudes Baseada em IA Reduz os Custos de Mudança de Passerela

Empresas fintech espanholas como a Acoru implementam motores de risco de aprendizagem automática que pré-classificam transações em milissegundos, reduzindo falsos positivos e taxas de estorno. À medida que os comerciantes observam aumentos nas taxas de conversão, a disposição para mudar de processador aumenta, pressionando os operadores estabelecidos a integrar ferramentas de IA semelhantes nas suas plataformas. A rotatividade competitiva estimula a inovação de serviços e a concorrência de preços, alargando os volumes totais processados, mas comprimindo as margens.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fricção do 3-D Secure 2.0 nas taxas de conversão | -2.80% | Nacional, com maior impacto nos segmentos de comércio eletrónico | Curto prazo (≤ 2 anos) |

| O limite das taxas de intercâmbio comprime as margens dos PSP | -1.90% | Nacional, alinhado com os regulamentos da UE | Médio prazo (2-4 anos) |

| Aumento do cibercrime nos pagamentos de conta a conta | -2.10% | Nacional, com concentração em centros fintech urbanos | Curto prazo (≤ 2 anos) |

| A pressão dos bancos pelo EPI ONE ameaça as passerelas independentes | -3.40% | Europeu, com impacto direto no mercado espanhol | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fricção do 3-D Secure 2.0 nas Taxas de Conversão

A aplicação universal do 3-D Secure 2.0 ao abrigo da PSD2 pode reduzir as transações concluídas em até 20% quando as isenções baseadas em risco são ignoradas. Os comerciantes espanhóis dependem, por isso, de passerelas equipadas com pontuação de risco adaptativa que aciona a autenticação reforçada apenas para fluxos de alto risco. Os prestadores capazes de manter a conformidade enquanto preservam experiências de um clique ganham quota, enquanto os que carecem de controlos granulares arriscam a perda de comerciantes no mercado de passerelas de pagamento em Espanha.

O limite das taxas de intercâmbio comprime as margens dos PSP

O limite da UE restringe o intercâmbio de débito doméstico a 0,2% e o de crédito a 0,3%, limitando as receitas do processamento de cartões em Espanha. As passerelas têm de financiar as taxas dos esquemas, os custos de conformidade com o PCI e as garantias de fraude a partir de uma taxa de retenção em encolhimento. A pressão acelerou fusões e aquisições, alianças banco-processador e diversificação para serviços como análise de dados e empréstimos de capital de trabalho. A compressão das margens favorece os operadores de escala com bases de custos otimizadas e atenua as expectativas de rentabilidade no mercado de passerelas de pagamento em Espanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Pagamento: As Carteiras Digitais Aceleram Apesar da Dominância dos Cartões

Os cartões mantiveram uma quota de 44,30% do mercado de passerelas de pagamento em Espanha em 2025, uma vez que 85% dos residentes detinham pelo menos um cartão de débito ou crédito. Não obstante, as carteiras digitais estão a crescer a uma CAGR de 27,14% e estão no caminho certo para conquistar uma fatia muito maior da dimensão do mercado de passerelas de pagamento em Espanha até 2031, graças à utilização de 30% do Apple Pay e à penetração de 27% do Google Pay.

O impulso decorre do checkout tokenizado sem fricção, da autenticação biométrica e da crescente aceitação por parte dos comerciantes. O Bizum e as transferências instantâneas SEPA proporcionam uma alternativa sem taxas tanto para consumidores como para comerciantes, enquanto as carteiras BNPL aumentam os valores médios dos bilhetes nos segmentos de alta discricionariedade. Em conjunto, estas tendências comprimem as margens dos cartões, mas expandem o valor total processado, sustentando a expansão de dois dígitos do mercado de passerelas de pagamento em Espanha.

Os cartões continuam indispensáveis para reservas de viagens, aluguer de automóveis e despesas corporativas, reforçados por programas de fidelização e sistemas de aceitação globais. Ainda assim, os emissores estão a integrar credenciais de cartão em carteiras para defender os volumes, esbatendo as fronteiras entre o plástico tradicional e os tokens móveis. O próximo piloto do euro digital poderá introduzir mais tarde opções de carteira do setor público, mas as carteiras privadas lideram atualmente inovações como controlos de gastos dinâmicos e cupões integrados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Passerela: As Soluções Não Hospedadas Ganham Controlo dos Comerciantes

As passerelas hospedadas captaram 68,20% das receitas de 2025 devido à sua implementação plug-and-play e ao âmbito PCI externalizado. No entanto, os modelos não hospedados/API estão a avançar a uma CAGR de 26,12% à medida que os comerciantes orientados por dados procuram controlo total da marca e análises granulares. A mudança acrescenta profundidade ao mercado de passerelas de pagamento em Espanha porque as passerelas API frequentemente agrupam módulos de valor acrescentado que aumentam a receita média por comerciante.

As grandes plataformas aproveitam fluxos de checkout personalizados, tokenização de rede e autorizações encaminhadas de forma inteligente para elevar as taxas de aprovação. As arquiteturas não hospedadas expõem dados de transações brutos que os comerciantes exploram para análise de coorte, acompanhamento do valor ao longo da vida e informações de fraude em tempo real. Os prestadores hospedados respondem com ofertas híbridas — widgets de checkout incorporados mais chamadas opcionais de servidor para servidor — num esforço para reter clientes PME que migram para cima.

A adoção é visível em marketplaces de moda e aplicações de media de subscrição que exigem métodos de pagamento localizados a par dos globais. As passerelas API também simplificam a experimentação com orquestração de pagamentos, permitindo aos comerciantes encaminhar o tráfego dinamicamente entre adquirentes para custo e fiabilidade ótimos, reforçando a rotatividade competitiva no mercado de passerelas de pagamento em Espanha.

Por Dimensão de Empresa: A Digitalização das PME Impulsiona o Crescimento Mais Rápido

As grandes empresas detinham 59,20% da quota do mercado de passerelas de pagamento em Espanha em 2025, impulsionadas por implementações omnicanal em cadeias de retalho, companhias aéreas e serviços públicos. Estas empresas requerem cofres de tokens sofisticados, liquidação em múltiplas moedas e redundância de adquirentes, serviços geralmente cotados a taxas de retenção premium.

O destaque do crescimento, no entanto, recai sobre as PME, cuja CAGR de 28,76% até 2031 supera todos os outros grupos. Mais de 500.000 microempresas aproveitaram os vouchers Kit Digital, canalizando subsídios para construtores de lojas, atualizações de POS e suites de cibersegurança que agrupam ligações de passerela. À medida que a digitalização de faturas se torna obrigatória, as PME exigem cada vez mais plataformas de ponta a ponta que integrem faturação, declaração fiscal e pagamentos, desbloqueando novas receitas recorrentes para o mercado de passerelas de pagamento em Espanha.

Os bancos regionais promovem passerelas de marca branca adaptadas a pequenos comerciantes, combinando suporte local com empréstimos de fluxo de caixa incorporados. As fintechs contrapõem com pacotes de pagamento por utilização sem taxas fixas. A variedade competitiva alarga a escolha, acelera a integração e eleva a aceitação digital em províncias que historicamente favoreciam o dinheiro em numerário e as transferências bancárias.

Por Setor de Utilizador Final: Os Meios de Comunicação e Entretenimento Lideram a Inovação

O retalho e o comércio eletrónico em Espanha lideraram em 2025 com uma quota de receita de 34,02%, impulsionados pelos 35,5 mil milhões de USD de gastos em retalho online em Espanha. Ofertas dinâmicas como BNPL, pagamento por link e integração de carteiras de fidelização sustentam o seu peso contínuo no mercado de gateways de pagamento em Espanha. O setor de viagens e hotelaria segue de perto, impulsionado pela recuperação do turismo e pela reabertura de rotas de longa distância.

Os meios de comunicação e entretenimento, o segmento vertical de crescimento mais rápido com um CAGR de 27,93%, beneficiam do streaming, das microtransações em jogos e da monetização da economia de criadores de conteúdo. As plataformas de subscrição necessitam de lógica de reprocessamento ágil, faturação baseada em lugares e liquidação transfronteiriça em múltiplas moedas, impulsionando-as em direção a gateways centrados em API. Os bancos e as seguradoras modernizam as cobranças de prémios de pagamento através de transferências instantâneas, enquanto a educação e os serviços públicos adotam gateways para digitalizar recebíveis historicamente baseados em papel.

Os grandes comerciantes solicitam cada vez mais um checkout contextual — compra de bilhetes de cinema dentro de aplicações de chat ou pagamento de complementos de jogos diretamente nas lojas de consolas. Os gateways que disponibilizam SDKs para compras integradas em aplicações e suporte a tokens Web3 ampliam a sua relevância, sustentando o crescimento global do tamanho do mercado de gateways de pagamento em Espanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Transação: A Transformação do Comércio Móvel Acelera

O computador ainda processou 54,10% das transações de passerela em 2025, refletindo o comportamento de compras em portátil enraizado. No entanto, os volumes móveis estão a escalar a uma CAGR de 29,65% à medida que as capacidades dos smartphones rivalizam com os computadores e o 5G se torna ubíquo. No início de 2025, o Bizum Pay entregará transações NFC em loja que liquidam instantaneamente, contornando os sistemas de cartões enquanto aproveita os terminais existentes.

A biometria de toque único, as notificações push para carrinhos abandonados e a fidelização integrada aceleram a conversão em aplicações móveis. A aceitação de códigos QR expande-se por bares e mercados, auxiliada por soluções SoftPOS de baixo custo a correr em dispositivos Android. Os prestadores otimizam o tamanho do SDK, o fallback offline e o armazenamento local de tokens para minimizar a latência e elevar as taxas de aprovação, alimentando a trajetória ascendente do mercado de passerelas de pagamento em Espanha.

O checkout na entrega para plataformas de mercearia e comércio rápido mostra elevada afinidade com soluções instantâneas de conta a conta, deslocando a quota de carteira do dinheiro em numerário. À medida que os ecrãs dos smartphones crescem, os catálogos de media ricos e as pré-visualizações de produtos em realidade aumentada tornam-se mais comuns, impulsionando valores de transação mais elevados e reforçando a expansão do canal móvel.

Análise Geográfica

Espanha exerce uma influência desproporcional no ecossistema de passerelas do sul da Europa graças à sua adoção de 53% de transferências a crédito instantâneas face à média de 15% da UE. Madrid e Barcelona servem como núcleos fintech, concentrando financiamento de capital de risco, talento de desenvolvimento e comerciantes early adopters. Os projetos de cidade inteligente de Valência alargam os pagamentos em tempo real nos transportes públicos e serviços municipais.

As economias costeiras ancoradas pelas Ilhas Baleares e Ilhas Canárias registam uma atividade superior de cartões estrangeiros em meio a uma recuperação do turismo que elevou os gastos dos visitantes em 22% em maio de 2024. A elevada sazonalidade obriga as passerelas a escalar elasticamente e a precificar a aquisição transfronteiriça de forma competitiva. As regiões rurais, historicamente orientadas para o dinheiro em numerário, beneficiam dos subsídios Kit Digital que subsidiam atualizações de POS e implementações de banda larga, expandindo o mercado de passerelas de pagamento em Espanha para segmentos de comerciantes de cauda longa.

Os bancos espanhóis apoiam a Iniciativa Europeia de Pagamentos, posicionando o Wero para interligar com os sistemas Bizum domésticos e estender a aceitação à Bélgica, França e Alemanha. Os pilotos de pagamentos instantâneos transfronteiriços como o EuroPA sublinham o papel de Espanha na interoperabilidade pan-europeia. O sandbox de CBDC do Banco de Espanha com o Cecabank e o Abanca destaca o compromisso com os sistemas de próxima geração, embora o apetite dos cidadãos por um euro digital permaneça modesto. Os impulsionadores específicos de cada geografia ancoram coletivamente Espanha como um laboratório de inovação em pagamentos e centro de exportação.

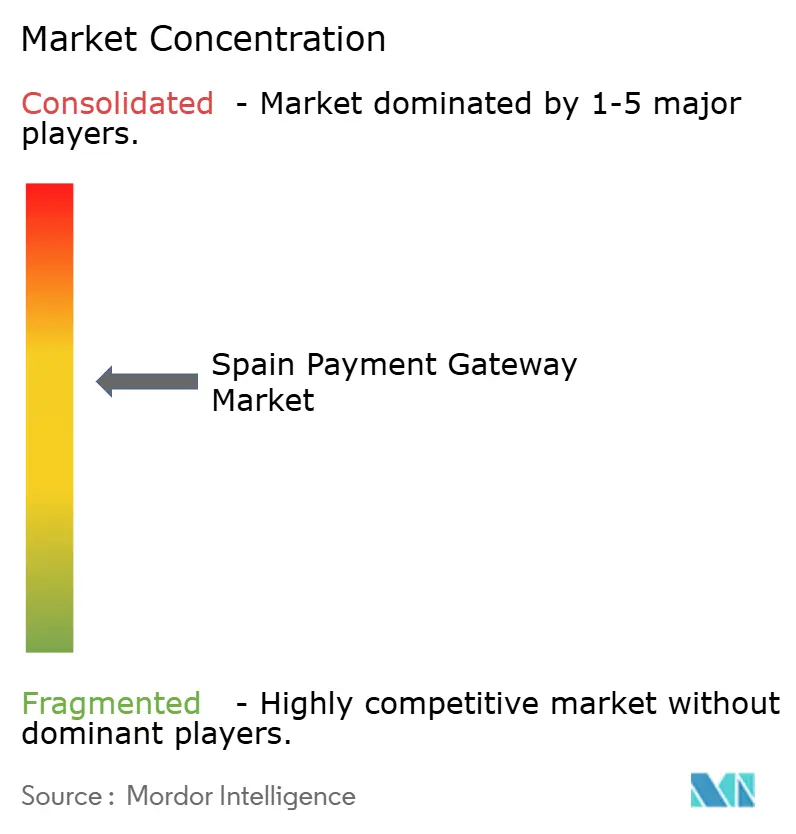

Panorama Competitivo

O mercado de passerelas de pagamento em Espanha acolhe uma mistura equilibrada de gigantes internacionais, processadores domésticos e consórcios emergentes. A Stripe, a Adyen e o PayPal mantêm reconhecimento de marca e mindshare entre os programadores, mas o processador local Redsys processou 19,7 mil milhões de transações no valor de 505 mil milhões de EUR em 2024, mantendo profundas integrações bancárias.

A soberania europeia empurra os bancos para iniciativas coletivas. O Wero inscreveu 40 milhões de utilizadores nos seus mercados de lançamento e tem Espanha em vista para 2026, prometendo taxas mais baixas através de conectividade bancária direta. O acordo de 2025 da Unicaja com a Fiserv co-criará soluções omnicanal adaptadas aos comerciantes espanhóis, refletindo uma tendência mais ampla de alianças banco-processador.

A diferenciação tecnológica centra-se na IA de fraude. O motor de risco da Acoru elimina a fricção para compradores de baixo risco, enquanto o Digital Security Suite da Worldline implementa análises comportamentais em milissegundos. A pressão das margens decorrente dos limites de intercâmbio motiva as passerelas a vender adicionalmente painéis de análise, adiantamentos de pagamento e empréstimos de capital de trabalho. A consolidação é provável, especialmente entre os operadores de nicho sem escala para absorver investimentos em conformidade e segurança. [4]Redsys, "Estatísticas Anuais de Transações 2024," redsys.es

Líderes do Setor de Passerelas de Pagamento em Espanha

Adyen N.V.

PayPal Holdings Inc.

Redsys Servicios de Procesamiento S.L.

Stripe Inc.

Bizum S.L.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Unicaja Banco e a Fiserv assinaram um acordo estratégico para co-desenvolver soluções de pagamento omnicanal para comerciantes espanhóis.

- Janeiro de 2025: O Regulamento de Pagamentos Instantâneos entrou em vigor, exigindo que todos os prestadores processem transferências a crédito em 10 segundos.

- Novembro de 2024: A SeQura estabeleceu uma parceria com a Stripe para expandir as opções BNPL para o comércio eletrónico espanhol.

- Outubro de 2024: O Bizum anunciou o Bizum Pay, uma solução contactless NFC com lançamento previsto para meados de 2025.

Âmbito do Relatório do Mercado de Passerelas de Pagamento em Espanha

Uma passerela de pagamento é uma tecnologia que os retalhistas utilizam para permitir compras com cartão de débito ou crédito dos clientes. A função principal de uma passerela de pagamento online é autorizar a troca de dinheiro entre um retalhista e um cliente. Realizar uma compra online e autorizar transações entre vendedores e compradores é fundamental.

O mercado de passerelas de pagamento em Espanha é segmentado por tipo (hospedada e não hospedada), empresa (pequena e média empresa (PME) e grande empresa) e utilizador final (viagens, retalho, BFSI, meios de comunicação e entretenimento, outros utilizadores finais). A dimensão do mercado e as previsões são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Cartões |

| Carteiras Digitais |

| Conta a Conta (Bizum, SEPA Inst) |

| Compre Agora, Pague Depois |

| Hospedada |

| Não Hospedada / API |

| Grande Empresa |

| Pequena e Média Empresa |

| Retalho e Comércio Eletrónico |

| Viagens e Hotelaria |

| Banca, Serviços Financeiros e Seguros |

| Meios de Comunicação e Entretenimento |

| Outros (Educação, Serviços Públicos, etc.) |

| Móvel |

| Computador / Outro |

| Por Método de Pagamento | Cartões |

| Carteiras Digitais | |

| Conta a Conta (Bizum, SEPA Inst) | |

| Compre Agora, Pague Depois | |

| Por Tipo de Passerela | Hospedada |

| Não Hospedada / API | |

| Por Dimensão de Empresa | Grande Empresa |

| Pequena e Média Empresa | |

| Por Setor de Utilizador Final | Retalho e Comércio Eletrónico |

| Viagens e Hotelaria | |

| Banca, Serviços Financeiros e Seguros | |

| Meios de Comunicação e Entretenimento | |

| Outros (Educação, Serviços Públicos, etc.) | |

| Por Canal de Transação | Móvel |

| Computador / Outro |

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de passerelas de pagamento em Espanha?

O mercado está avaliado em 1,00 mil milhão de USD em 2026 e tem projeção de atingir 3,03 mil milhões de USD até 2031.

Qual é o método de pagamento com crescimento mais rápido em Espanha?

As carteiras digitais estão a expandir-se a uma CAGR de 27,14%, superando todos os outros métodos graças à adoção generalizada do Apple Pay, Google Pay e Bizum.

Como irá o SEPA Instant afetar as passerelas a operar em Espanha?

A partir do 4.º trimestre de 2025, todas as transferências a crédito devem liquidar em ≤ 10 segundos, deslocando a concorrência da velocidade para serviços de valor acrescentado, como ferramentas de liquidez e análise de dados.

Por que razão são as PME importantes para o crescimento das passerelas?

Mais de 500.000 PME aproveitaram os subsídios Kit Digital, impulsionando uma CAGR de 28,76% na adoção de passerelas por PME à medida que digitalizam os processos de vendas e faturação.

Quais são os principais desafios que os prestadores de passerelas espanhóis enfrentam?

O 3-D Secure 2.0 obrigatório pode deprimir a conversão em até 20%, e os limites de intercâmbio da UE comprimem as margens de processamento, obrigando as passerelas a inovar e diversificar as receitas.

Qual é a dimensão da oportunidade nos pagamentos móveis?

Os volumes móveis têm previsão de crescimento a uma CAGR de 29,65%, sustentados por uma penetração de smartphones de 97% e pelo lançamento a meados de 2025 da funcionalidade NFC do Bizum Pay.

Página atualizada pela última vez em: