Tamaño y Cuota del Mercado de Pasarelas de Pago de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

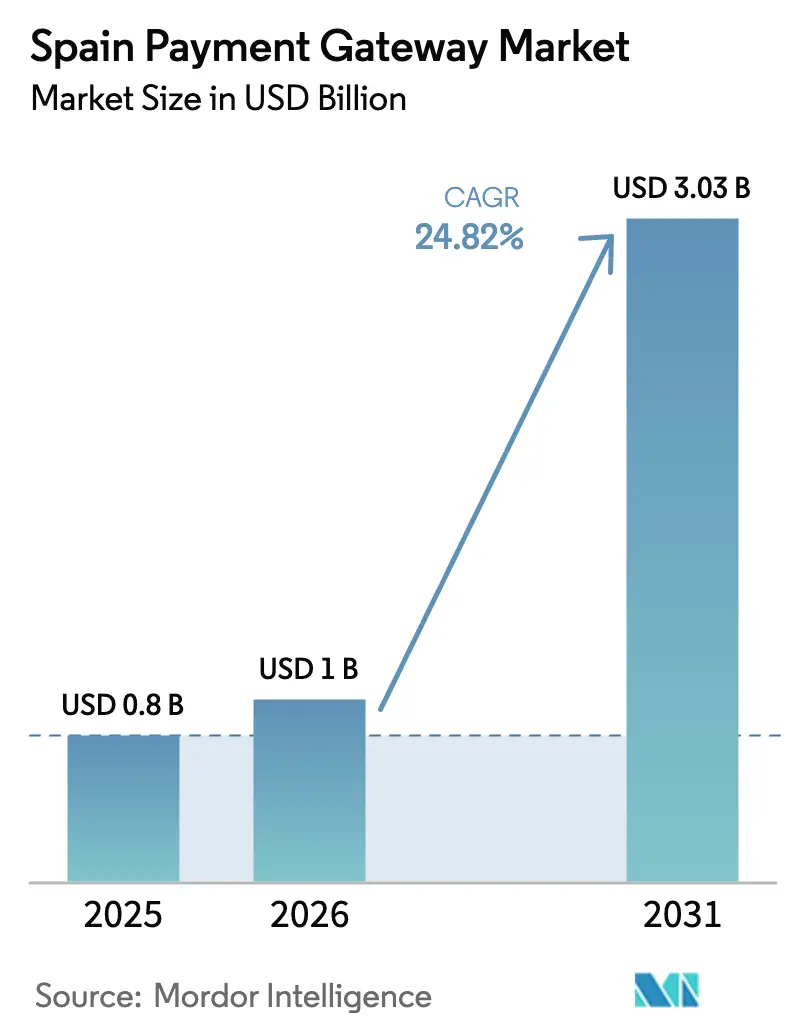

| Tamaño del mercado en el año base (2025) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasarelas de Pago de España por Mordor Intelligence

Se espera que el tamaño del mercado de pasarelas de pago de España crezca de USD 0,80 mil millones en 2025 a USD 1,00 mil millones en 2026, y se prevé que alcance USD 3,03 mil millones en 2031 a una CAGR del 24,82% durante el período 2026-2031. El auge en la adopción de pagos instantáneos, el éxito generalizado de Bizum y la considerable financiación de la UE para la digitalización de las pymes constituyen los principales catalizadores del crecimiento. Los carriles SEPA Instant de carácter obligatorio previstos para finales de 2025 proporcionarán liquidación en tiempo real a escala nacional, mientras que la subvención Kit Digital reduce las barreras de entrada para las pequeñas empresas que implementan pasarelas de comercio electrónico. El fuerte gasto transfronterizo de los turistas, la penetración casi universal de los teléfonos inteligentes y la detección de fraude impulsada por inteligencia artificial amplían aún más los volúmenes direccionables del mercado de pasarelas de pago de España. La intensidad competitiva aumenta a medida que los esquemas respaldados por bancos, como Wero, desafían a los procesadores globales en el mercado doméstico, presionando a las pasarelas para diferenciarse a través de experiencias omnicanal, analítica y servicios de valor añadido, más allá de la velocidad. [1]Consejo Europeo de Pagos, "Transformación de los Pagos en España: El Impacto de los Pagos Instantáneos e Internacionales," europeanpaymentscouncil.eu

Conclusiones Clave del Informe

- Por método de pago, las tarjetas dominaron con una cuota de ingresos del 44,30% en 2025, mientras que se prevé que las billeteras digitales se expandan a una CAGR del 27,14% hasta 2031.

- Por tipo de pasarela, las pasarelas alojadas representaron el 68,20% de la cuota del mercado de pasarelas de pago de España en 2025, mientras que se proyecta que los modelos no alojados/API crezcan a una CAGR del 26,12% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 59,20% del tamaño del mercado de pasarelas de pago de España en 2025; las pymes registran la CAGR proyectada más rápida, del 28,76%, hasta 2031.

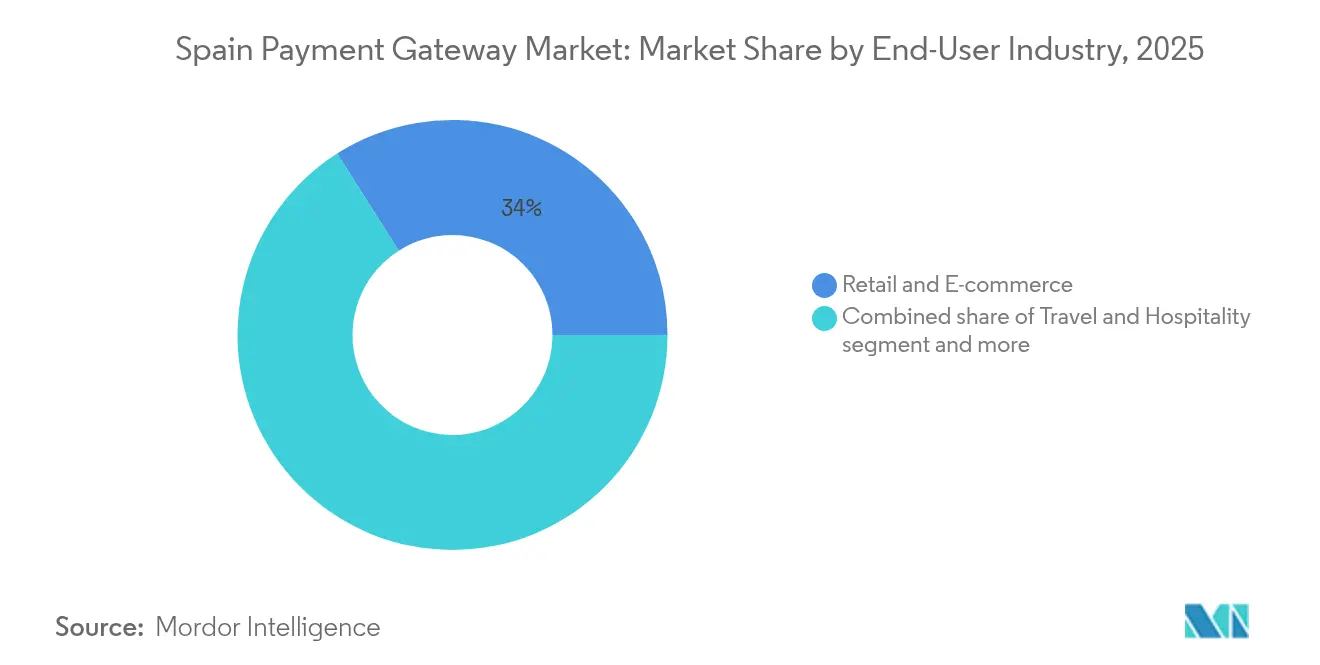

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con una cuota del 34,02% en 2025, mientras que los medios de comunicación y el entretenimiento avanzan a una CAGR del 27,93% hasta 2031.

- Por canal de transacción, el escritorio representó el 54,10% de los volúmenes de 2025, aunque se prevé que los pagos móviles aumenten a una CAGR del 29,65% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pasarelas de Pago de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el uso de billeteras móviles tras la integración de Bizum con grandes comercios | 4.20% | Nacional, con concentración en Madrid, Barcelona y Valencia | Mediano plazo (2-4 años) |

| Financiación del Paquete de Pagos Digitales de la UE para pymes | 3.80% | Nacional, con enfoque en zonas rurales | Corto plazo (≤ 2 años) |

| Puesta en marcha de los carriles de pago instantáneo obligatorios (SEPA Inst) en el cuarto trimestre de 2025 | 5.10% | Nacional, alineado con el marco de la UE | Corto plazo (≤ 2 años) |

| La recuperación del turismo impulsa los volúmenes de tarjetas transfronterizas | 2.90% | Regiones costeras, Islas Baleares e Islas Canarias | Mediano plazo (2-4 años) |

| La detección de fraude impulsada por inteligencia artificial reduce los costes de cambio de pasarela | 2.30% | Nacional, con concentración en centros fintech | Largo plazo (≥ 4 años) |

| Incentivos fiscales de «recibos verdes» para la facturación electrónica | 3.10% | Nacional, implementación gradual por tamaño de empresa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Uso de Billeteras Móviles tras la Integración de Bizum con Grandes Comercios

El giro de Bizum desde las transferencias entre particulares hacia los pagos en comercios físicos y en línea amplía la aceptación más allá de las aplicaciones bancarias. El lanzamiento de Bizum Pay en 2025 permitirá pagos sin contacto mediante NFC directamente desde cuentas corrientes, aprovechando los terminales de punto de venta existentes y eliminando las comisiones de las redes de tarjetas. Los grandes minoristas que integran Bizum en el proceso de pago reportan menores tasas de abandono del carrito y mayores tasas de compra repetida. Con 26 millones de usuarios —el 60% de la población bancarizada de España—, Bizum sustenta actualmente casi la mitad de todas las transacciones de cuenta a cuenta. A medida que la penetración de los teléfonos inteligentes se acerque al 97% en 2029, las pasarelas con enfoque móvil que integren Bizum de forma fluida estarán posicionadas para capturar volúmenes incrementales dentro del mercado de pasarelas de pago de España.

Financiación del Paquete de Pagos Digitales de la UE para Pymes

El programa Kit Digital de España, dotado con EUR 3.067 millones, reembolsa a las pymes los gastos en plataformas de comercio electrónico, ciberseguridad y software de facturación certificado. Más de 530.000 subvenciones habían sido aprobadas a finales de 2024, generando un auge autorreinforciante en las herramientas de aceptación en línea. Muchos microcomercantes que anteriormente dependían del efectivo ahora incorporan pasarelas integradas con módulos de facturación y contabilidad, ampliando la base de comerciantes del mercado de pasarelas de pago de España y elevando el valor total procesado.

Puesta en Marcha de los Carriles de Pago Instantáneo Obligatorios (SEPA Inst) en el Cuarto Trimestre de 2025

A partir de enero de 2025, todos los proveedores de servicios de pago españoles deben ofrecer transferencias de crédito que se liquiden en ≤ 10 segundos. España ya cuenta con una participación bancaria del 78% en el esquema SCT Inst y procesa el 53% de las transferencias de crédito de forma instantánea, muy por encima de la media del 15% de la UE. Las capacidades universales en tiempo real impulsan a las pasarelas a añadir paneles de liquidez, enrutamiento inteligente y herramientas de capital circulante, en lugar de competir únicamente en velocidad, acelerando la innovación de productos dentro del mercado de pasarelas de pago de España. [2]Dirección General de Estabilidad Financiera, "Aclaración de los Requisitos del Reglamento de Pagos Instantáneos," finance.ec.europa.eu

La Recuperación del Turismo Impulsa los Volúmenes de Tarjetas Transfronterizas

Las llegadas internacionales alcanzaron 9,49 millones en mayo de 2024, un aumento interanual del 14%, mientras que el gasto de los visitantes creció un 22% hasta casi EUR 12 mil millones (USD 13,56 mil millones). Los turistas con mayor poder adquisitivo procedentes de Estados Unidos y China impulsan los volúmenes de tarjetas extranjeras, obligando a las pasarelas a optimizar la conversión de divisas y la gestión del fraude. Los proveedores de pago que integran precios en múltiples divisas y conversión dinámica de divisas capturan ingresos incrementales por intercambio y cambio de divisas, reforzando el crecimiento en todo el mercado de pasarelas de pago de España.

La Detección de Fraude Impulsada por Inteligencia Artificial Reduce los Costes de Cambio de Pasarela

Empresas fintech españolas como Acoru despliegan motores de riesgo de aprendizaje automático que puntúan previamente las transacciones en milisegundos, reduciendo los falsos positivos y las tasas de contracargo. A medida que los comerciantes observan mejoras en la conversión, aumenta la disposición a cambiar de procesador, presionando a los operadores establecidos a integrar conjuntos de herramientas de inteligencia artificial similares en sus plataformas. La rotación competitiva estimula la innovación en servicios y la competencia en precios, ampliando los volúmenes totales procesados, aunque comprimiendo los márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fricción de 3-D Secure 2.0 en las tasas de conversión | -2.80% | Nacional, con mayor impacto en los segmentos de comercio electrónico | Corto plazo (≤ 2 años) |

| El límite de las tasas de intercambio comprime los márgenes de los proveedores de servicios de pago | -1.90% | Nacional, alineado con las regulaciones de la UE | Mediano plazo (2-4 años) |

| Auge del cibercrimen en los pagos de cuenta a cuenta | -2.10% | Nacional, con concentración en centros fintech urbanos | Corto plazo (≤ 2 años) |

| El impulso bancario hacia EPI ONE amenaza a las pasarelas independientes | -3.40% | Europeo, con impacto directo en el mercado español | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fricción de 3-D Secure 2.0 en las Tasas de Conversión

La aplicación universal de 3-D Secure 2.0 bajo la PSD2 puede reducir las transacciones completadas hasta en un 20% cuando se ignoran las exenciones basadas en el riesgo. Los comerciantes españoles dependen, por tanto, de pasarelas equipadas con puntuación de riesgo adaptativa que activa la autenticación reforzada únicamente para los flujos de alto riesgo. Los proveedores capaces de mantener el cumplimiento normativo preservando al mismo tiempo las experiencias de un solo clic ganan cuota de mercado, mientras que aquellos que carecen de controles granulares corren el riesgo de perder comerciantes dentro del mercado de pasarelas de pago de España.

El límite de las tasas de intercambio comprime los márgenes de los proveedores de servicios de pago

El límite de la UE restringe el intercambio de débito doméstico al 0,2% y el de crédito al 0,3%, limitando los ingresos por procesamiento de tarjetas en España. Las pasarelas deben financiar las comisiones de los esquemas, los gastos generales de PCI y las garantías antifraude a partir de una tasa de participación en contracción. La presión ha acelerado las fusiones y adquisiciones, las alianzas entre bancos y procesadores, y la diversificación hacia servicios como la analítica de datos y los préstamos de capital circulante. La compresión de márgenes favorece a los operadores de escala con bases de costes optimizadas y modera las expectativas de rentabilidad en todo el mercado de pasarelas de pago de España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Pago: Las Billeteras Digitales se Aceleran a Pesar del Dominio de las Tarjetas

Las tarjetas mantuvieron una cuota del 44,30% del mercado de pasarelas de pago de España en 2025, dado que el 85% de los residentes poseía al menos una tarjeta de débito o crédito. No obstante, las billeteras digitales crecen a una CAGR del 27,14% y están en camino de capturar una porción mucho mayor del tamaño del mercado de pasarelas de pago de España para 2031, gracias al uso del 30% de Apple Pay y la penetración del 27% de Google Pay.

El impulso proviene de la experiencia de pago tokenizada sin fricciones, la autenticación biométrica y la creciente aceptación por parte de los comerciantes. Bizum y las transferencias instantáneas SEPA ofrecen una alternativa sin comisiones tanto para consumidores como para comerciantes, mientras que las billeteras de compra ahora, paga después elevan los valores medios de los tickets en los segmentos de mayor discrecionalidad. En conjunto, estas tendencias comprimen los márgenes de las tarjetas, pero amplían el valor total procesado, sosteniendo la expansión de dos dígitos del mercado de pasarelas de pago de España.

Las tarjetas siguen siendo indispensables para las reservas de viajes, el alquiler de coches y los gastos corporativos, respaldadas por programas de fidelización y carriles de aceptación global. Aun así, los emisores están integrando las credenciales de tarjeta en las billeteras para defender los volúmenes, difuminando las líneas entre el plástico tradicional y los tokens móviles. El inminente piloto del euro digital podría introducir más adelante opciones de billetera del sector público, pero las billeteras privadas lideran actualmente innovaciones como los controles de gasto dinámicos y los cupones integrados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Pasarela: Las Soluciones No Alojadas Ganan Control para el Comerciante

Las pasarelas alojadas capturaron el 68,20% de los ingresos de 2025 gracias a su implementación lista para usar y al alcance de PCI externalizado. Sin embargo, los modelos no alojados/API avanzan a una CAGR del 26,12% a medida que los comerciantes orientados a los datos buscan un control total de la marca y una analítica granular. El cambio añade profundidad al mercado de pasarelas de pago de España, ya que las pasarelas API suelen incluir módulos de valor añadido que elevan los ingresos medios por comerciante.

Las grandes plataformas aprovechan los flujos de pago personalizados, la tokenización de red y las autorizaciones enrutadas de forma inteligente para elevar las tasas de aprobación. Las arquitecturas no alojadas exponen datos de transacciones en bruto que los comerciantes utilizan para el análisis de cohortes, el seguimiento del valor de vida del cliente y la detección de fraude en tiempo real. Los proveedores alojados responden con ofertas híbridas —widgets de pago integrados más llamadas opcionales de servidor a servidor— en un esfuerzo por retener a los clientes pymes que migran hacia arriba.

La adopción es visible en los mercados de moda y las aplicaciones de medios de suscripción que exigen métodos de pago localizados junto a los globales. Las pasarelas API también simplifican la experimentación con la orquestación de pagos, permitiendo a los comerciantes enrutar el tráfico dinámicamente entre adquirentes para optimizar el coste y la fiabilidad, reforzando la rotación competitiva dentro del mercado de pasarelas de pago de España.

Por Tamaño de Empresa: La Digitalización de las Pymes Impulsa el Crecimiento más Rápido

Las grandes empresas representaron el 59,20% de la cuota del mercado de pasarelas de pago de España en 2025, impulsadas por implementaciones omnicanal en cadenas minoristas, aerolíneas y empresas de servicios públicos. Estas empresas requieren sofisticados almacenes de tokens, liquidación en múltiples divisas y redundancia de adquirentes, servicios generalmente tarifados a tasas de participación premium.

Sin embargo, el foco de crecimiento recae en las pymes, cuya CAGR del 28,76% hasta 2031 supera a todos los demás grupos. Más de 500.000 microempresas han aprovechado los vales Kit Digital, canalizando las subvenciones hacia constructores de tiendas en línea, actualizaciones de terminales de punto de venta y suites de ciberseguridad que incluyen conexiones de pasarela. A medida que la digitalización de facturas se vuelve obligatoria, las pymes demandan cada vez más plataformas integrales que integren facturación, declaración de impuestos y pagos, desbloqueando nuevos ingresos recurrentes para el mercado de pasarelas de pago de España.

Los bancos regionales promueven pasarelas de marca blanca adaptadas a los pequeños comerciantes, combinando soporte local con préstamos de flujo de caja integrados. Las empresas fintech contrarrestan con paquetes de pago por uso sin comisiones fijas. La variedad competitiva amplía la oferta, acelera la incorporación y eleva la aceptación digital en provincias que históricamente han favorecido el efectivo y la transferencia bancaria.

Por Industria de Usuario Final: Los Medios de Comunicación y el Entretenimiento Lideran la Innovación

El comercio minorista y el comercio electrónico en España lideraron 2025 con una participación de ingresos del 34,02%, impulsados por el gasto en comercio minorista en línea de España de 35.500 millones de USD. Las ofertas dinámicas como BNPL, pago por enlace e integración de monedero de fidelización sustentan su peso continuo en el mercado de pasarelas de pago en España. Los viajes y la hostelería le siguen de cerca, impulsados por la recuperación del turismo y la reapertura de rutas de largo recorrido.

Los medios de comunicación y el entretenimiento, el segmento vertical de mayor crecimiento con una CAGR del 27,93%, se benefician del streaming, las microtransacciones en juegos y la monetización de la economía de creadores. Las plataformas de suscripción necesitan una lógica de reintento ágil, facturación basada en puestos y liquidación transfronteriza en múltiples divisas, lo que las impulsa hacia pasarelas centradas en API. Los bancos y las aseguradoras modernizan los cobros de primas mediante transferencias instantáneas, mientras que la educación y los servicios públicos adoptan pasarelas para digitalizar los cobros históricamente basados en papel.

Los grandes comerciantes solicitan cada vez más un proceso de pago contextual: comprar entradas de cine dentro de aplicaciones de chat o pagar complementos de juegos directamente en las tiendas de consolas. Las pasarelas que exponen SDK para compras dentro de la aplicación y compatibilidad con tokens Web3 amplían su relevancia, sosteniendo el crecimiento general del tamaño del mercado de pasarelas de pago en España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Transacción: La Transformación del Comercio Móvil se Acelera

El escritorio procesó todavía el 54,10% de las transacciones de pasarela en 2025, lo que refleja el arraigado comportamiento de compra desde ordenadores portátiles. Sin embargo, los volúmenes móviles escalan a una CAGR del 29,65% a medida que las capacidades de los dispositivos rivalizan con los ordenadores de escritorio y el 5G se vuelve omnipresente. A principios de 2025, Bizum Pay ofrecerá transacciones en tienda mediante NFC que se liquidan al instante, evitando los carriles de tarjetas y aprovechando los terminales existentes.

La biometría de un solo toque, las notificaciones push para carritos abandonados y la fidelización integrada aceleran la conversión en las aplicaciones móviles. La aceptación de códigos QR se extiende por bares y mercados, ayudada por soluciones SoftPOS de bajo coste que funcionan en dispositivos Android. Los proveedores optimizan el tamaño del SDK, la alternativa sin conexión y el almacenamiento local de tokens para minimizar la latencia y elevar las tasas de aprobación, alimentando la trayectoria ascendente del mercado de pasarelas de pago de España.

El pago contra entrega para plataformas de alimentación y comercio rápido muestra una alta afinidad con las soluciones instantáneas de cuenta a cuenta, desplazando la cuota de billetera del efectivo. A medida que los tamaños de pantalla de los móviles crecen, los catálogos de medios enriquecidos y las vistas previas de productos en realidad aumentada se vuelven más comunes, impulsando valores de transacción más altos y reforzando la expansión del canal móvil.

Análisis Geográfico

España ejerce una influencia desproporcionada dentro del ecosistema de pasarelas del sur de Europa gracias a su adopción del 53% de transferencias de crédito instantáneas frente a la media del 15% de la UE. Madrid y Barcelona sirven como núcleos fintech, concentrando financiación de capital riesgo, talento desarrollador y comerciantes pioneros. Los proyectos de ciudad inteligente de Valencia amplían los pagos en tiempo real en el transporte público y los servicios municipales.

Las economías costeras ancladas en las Islas Baleares y las Islas Canarias registran una actividad superior de tarjetas extranjeras en medio de una recuperación turística que elevó el gasto de los visitantes un 22% en mayo de 2024. La alta estacionalidad obliga a las pasarelas a escalar elásticamente y a fijar precios competitivos para la adquisición transfronteriza. Las regiones rurales, históricamente orientadas al efectivo, se benefician de las subvenciones Kit Digital que financian actualizaciones de terminales de punto de venta y despliegues de banda ancha, expandiendo el mercado de pasarelas de pago de España hacia segmentos de comerciantes de larga cola.

Los bancos españoles respaldan la Iniciativa Europea de Pagos, posicionando a Wero para interconectarse con los carriles domésticos de Bizum y extender la aceptación a Bélgica, Francia y Alemania. Los pilotos de pagos instantáneos transfronterizos como EuroPA subrayan el papel de España en la interoperabilidad paneuropea. El entorno de pruebas de moneda digital del banco central del Banco de España con Cecabank y Abanca pone de manifiesto el compromiso con los carriles de próxima generación, aunque el apetito ciudadano por un euro digital sigue siendo moderado. Los impulsores específicos de cada geografía anclan colectivamente a España como banco de pruebas de innovación en pagos y centro de exportación.

Panorama Competitivo

El mercado de pasarelas de pago de España alberga una combinación equilibrada de gigantes internacionales, procesadores domésticos y consorcios emergentes. Stripe, Adyen y PayPal mantienen el reconocimiento de marca y la preferencia entre los desarrolladores, pero el procesador local Redsys liquidó 19,7 mil millones de transacciones por valor de EUR 505 mil millones en 2024, conservando profundas integraciones bancarias.

La soberanía europea impulsa a los bancos hacia iniciativas colectivas. Wero incorporó a 40 millones de usuarios en sus mercados de lanzamiento y tiene en la mira a España para 2026, prometiendo comisiones más bajas a través de la conectividad bancaria directa. El acuerdo de Unicaja de 2025 con Fiserv co-creará soluciones omnicanal adaptadas a los comerciantes españoles, lo que refleja una tendencia más amplia de alianzas entre bancos y procesadores.

La diferenciación tecnológica se centra en la inteligencia artificial antifraude. El motor de riesgo de Acoru elimina la fricción para los compradores de bajo riesgo, mientras que la Suite de Seguridad Digital de Worldline despliega analítica de comportamiento en milisegundos. La presión sobre los márgenes derivada de los límites de intercambio motiva a las pasarelas a ofrecer como servicios adicionales paneles de analítica, anticipos de pagos y préstamos de capital circulante. La consolidación es probable, especialmente entre los actores de nicho que carecen de escala para absorber las inversiones en cumplimiento normativo y seguridad. [4]Redsys, "Estadísticas Anuales de Transacciones 2024," redsys.es

Líderes de la Industria de Pasarelas de Pago de España

Adyen N.V.

PayPal Holdings Inc.

Redsys Servicios de Procesamiento S.L.

Stripe Inc.

Bizum S.L.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Unicaja Banco y Fiserv firmaron un acuerdo estratégico para co-desarrollar soluciones de pago omnicanal para los comerciantes españoles.

- Enero de 2025: El Reglamento de Pagos Instantáneos entró en vigor, exigiendo a todos los proveedores procesar las transferencias de crédito en un plazo de 10 segundos.

- Noviembre de 2024: SeQura se asoció con Stripe para ampliar las opciones de compra ahora paga después para el comercio electrónico español.

- Octubre de 2024: Bizum anunció Bizum Pay, una solución de pago sin contacto mediante NFC que se lanzará a mediados de 2025.

Alcance del Informe del Mercado de Pasarelas de Pago de España

Una pasarela de pago es una tecnología que los minoristas utilizan para habilitar las compras de sus clientes con tarjeta de débito o crédito. La función principal de una pasarela de pago en línea es autorizar el intercambio de dinero entre un minorista y un cliente. Realizar una compra en línea y autorizar transacciones entre vendedores y compradores es fundamental.

El mercado de pasarelas de pago de España está segmentado por tipo (alojada y no alojada), empresa (pequeña y mediana empresa (pyme) y gran empresa) y usuario final (viajes, comercio minorista, banca, servicios financieros y seguros, medios de comunicación y entretenimiento, otros usuarios finales). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Tarjetas |

| Billeteras Digitales |

| Cuenta a Cuenta (Bizum, SEPA Inst) |

| Compra Ahora Paga Después |

| Alojada |

| No Alojada / API |

| Gran Empresa |

| Pequeña y Mediana Empresa |

| Comercio Minorista y Comercio Electrónico |

| Viajes y Hostelería |

| Banca, Servicios Financieros y Seguros |

| Medios de Comunicación y Entretenimiento |

| Otros (Educación, Servicios Públicos, etc.) |

| Móvil |

| Escritorio / Otros |

| Por Método de Pago | Tarjetas |

| Billeteras Digitales | |

| Cuenta a Cuenta (Bizum, SEPA Inst) | |

| Compra Ahora Paga Después | |

| Por Tipo de Pasarela | Alojada |

| No Alojada / API | |

| Por Tamaño de Empresa | Gran Empresa |

| Pequeña y Mediana Empresa | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Viajes y Hostelería | |

| Banca, Servicios Financieros y Seguros | |

| Medios de Comunicación y Entretenimiento | |

| Otros (Educación, Servicios Públicos, etc.) | |

| Por Canal de Transacción | Móvil |

| Escritorio / Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pasarelas de pago de España?

El mercado está valorado en USD 1,00 mil millones en 2026 y se proyecta que alcance USD 3,03 mil millones en 2031.

¿Qué método de pago crece más rápido en España?

Las billeteras digitales se expanden a una CAGR del 27,14%, superando a todos los demás métodos gracias a la amplia adopción de Apple Pay, Google Pay y Bizum.

¿Cómo afectará SEPA Instant a las pasarelas que operan en España?

A partir del cuarto trimestre de 2025, todas las transferencias de crédito deberán liquidarse en ≤ 10 segundos, desplazando la competencia de la velocidad hacia los servicios de valor añadido, como las herramientas de liquidez y la analítica.

¿Por qué son importantes las pymes para el crecimiento de las pasarelas?

Más de 500.000 pymes han aprovechado las subvenciones Kit Digital, impulsando una CAGR del 28,76% en la adopción de pasarelas por parte de las pymes a medida que digitalizan sus procesos de ventas y facturación.

¿Cuáles son los principales desafíos que enfrentan los proveedores de pasarelas españoles?

El 3-D Secure 2.0 obligatorio puede reducir la conversión hasta en un 20%, y los límites de intercambio de la UE comprimen los márgenes de procesamiento, obligando a las pasarelas a innovar y diversificar sus ingresos.

¿Qué magnitud tiene la oportunidad en los pagos móviles?

Se prevé que los volúmenes móviles aumenten a una CAGR del 29,65%, respaldados por una penetración del 97% de los teléfonos inteligentes y el despliegue a mediados de 2025 de la funcionalidad NFC de Bizum Pay.

Última actualización de la página el: