Größe und Marktanteil des spanischen Zahlungs-Gateway-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

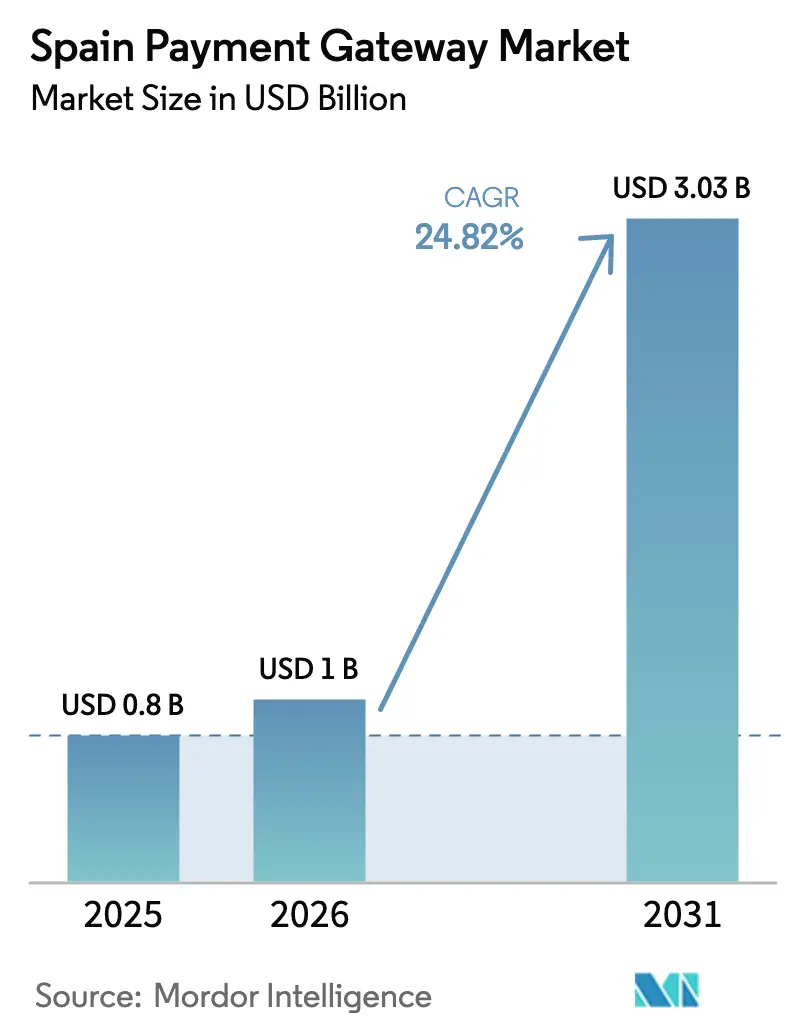

| Marktgröße im Basisjahr (2025) | 0.8 Milliarden US-Dollar |

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Zahlungs-Gateway-Markts von Mordor Intelligence

Die Größe des spanischen Zahlungs-Gateway-Markts wird voraussichtlich von 0,80 Milliarden USD im Jahr 2025 auf 1,00 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 24,82 % über den Zeitraum 2026–2031 einen Wert von 3,03 Milliarden USD erreichen. Die steigende Akzeptanz von Sofortzahlungen, der Mainstream-Erfolg von Bizum und erhebliche EU-Mittel für die Digitalisierung von KMU bilden die zentralen Wachstumstreiber. Die für Ende 2025 geplanten obligatorischen SEPA-Instant-Schienen werden eine Echtzeit-Abwicklung im gesamten Land ermöglichen, während die Kit-Digital-Förderung die Einstiegshürden für kleine Unternehmen senkt, die E-Commerce-Kassensysteme einsetzen. Starke grenzüberschreitende Tourismusausgaben, eine nahezu universelle Smartphone-Verbreitung und KI-gestützte Betrugserkennung erweitern das adressierbare Volumen für den spanischen Zahlungs-Gateway-Markt zusätzlich. Der Wettbewerbsdruck nimmt zu, da bankgestützte Systeme wie Wero globale Zahlungsabwickler auf dem heimischen Markt herausfordern und Gateways dazu drängen, sich durch Omnichannel-Erlebnisse, Analysen und Mehrwertdienste zu differenzieren – und nicht allein durch Geschwindigkeit. [1]Europäischer Zahlungsrat, "Zahlungsverkehr in Spanien im Wandel: Die Auswirkungen von Sofort- und internationalen Zahlungen," europeanpaymentscouncil.eu

Wichtigste Erkenntnisse des Berichts

- Nach Zahlungsmethode dominierten Karten im Jahr 2025 mit einem Umsatzanteil von 44,30 %, während digitale Geldbörsen bis 2031 voraussichtlich mit einer CAGR von 27,14 % wachsen werden.

- Nach Gateway-Typ entfielen im Jahr 2025 68,20 % des Marktanteils des spanischen Zahlungs-Gateway-Markts auf gehostete Gateways, während nicht gehostete/API-Modelle bis 2031 voraussichtlich mit einer CAGR von 26,12 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 59,20 % der Marktgröße des spanischen Zahlungs-Gateway-Markts; KMU verzeichnen mit 28,76 % bis 2031 die höchste prognostizierte CAGR.

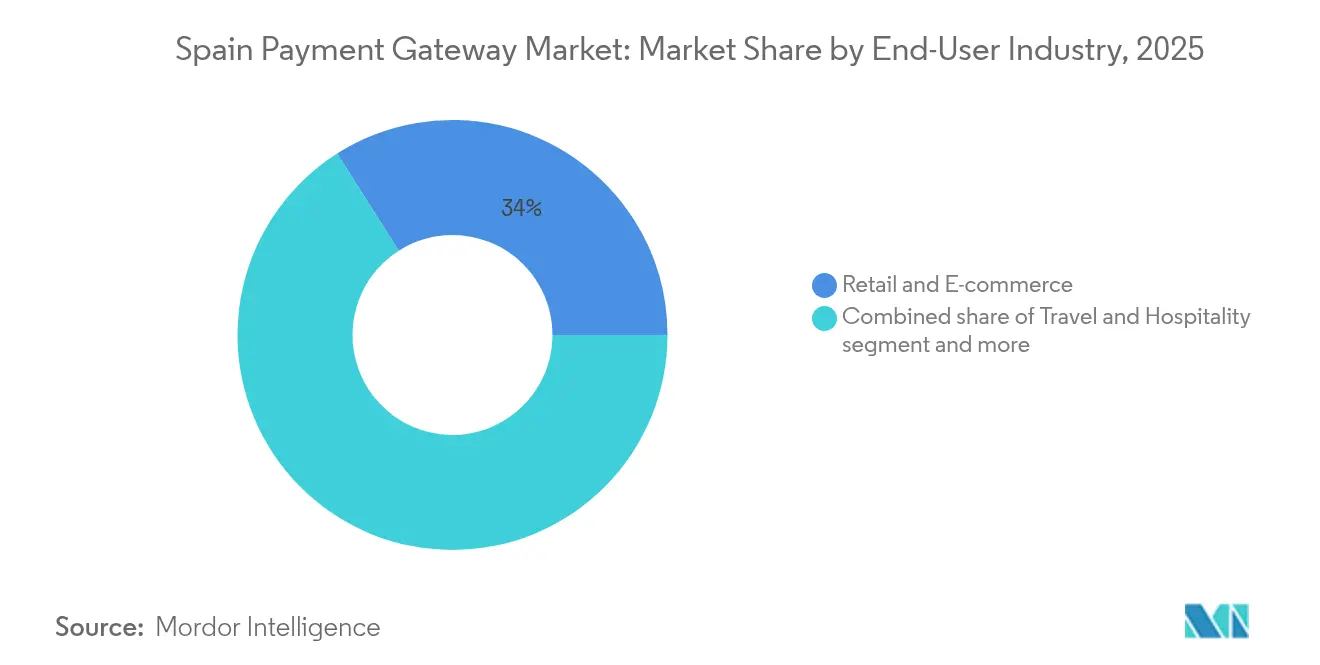

- Nach Endnutzerbranche führte Einzel- und E-Commerce im Jahr 2025 mit einem Anteil von 34,02 %, während Medien und Unterhaltung mit einer CAGR von 27,93 % bis 2031 wächst.

- Nach Transaktionskanal hielt Desktop im Jahr 2025 54,10 % der Volumina, doch mobile Zahlungen sollen bis 2031 mit einer CAGR von 29,65 % steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum spanischen Zahlungs-Gateway-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung mobiler Geldbörsen nach der Bizum-Integration bei großen Händlern | 4.20% | National, mit Schwerpunkt in Madrid, Barcelona und Valencia | Mittelfristig (2–4 Jahre) |

| EU-Förderung des Digitalen Zahlungspakets für KMU | 3.80% | National, mit Schwerpunkt auf ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Sofortzahlungsschienen (SEPA Inst) gehen im 4. Quartal 2025 in Betrieb | 5.10% | National, im Einklang mit dem EU-Rahmen | Kurzfristig (≤ 2 Jahre) |

| Tourismuserholung treibt grenzüberschreitende Kartenvolumina an | 2.90% | Küstenregionen, Balearen und Kanarische Inseln | Mittelfristig (2–4 Jahre) |

| KI-gestützte Betrugserkennung senkt die Wechselkosten für Gateways | 2.30% | National, mit Konzentration auf Fintech-Zentren | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für "grüne Quittungen" bei der elektronischen Rechnungsstellung | 3.10% | National, stufenweise Umsetzung nach Unternehmensgröße | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung mobiler Geldbörsen nach der Bizum-Integration bei großen Händlern

Bizums Wandel von Peer-to-Peer-Überweisungen hin zu Zahlungen im stationären Handel und Online-Händlern erweitert die Akzeptanz über Banking-Apps hinaus. Die Einführung von Bizum Pay im Jahr 2025 wird kontaktlose NFC-Zahlungen direkt von Girokonten ermöglichen, bestehende POS-Terminals nutzen und Kartennetzgebühren eliminieren. Große Einzelhändler, die Bizum an der Kasse integrieren, berichten von geringeren Warenkorbabbruchraten und höheren Wiederkaufraten. Mit 26 Millionen Nutzern – 60 % der Bankbevölkerung Spaniens – bildet Bizum nun die Grundlage für nahezu die Hälfte aller Konto-zu-Konto-Transaktionen. Da die Smartphone-Verbreitung bis 2029 auf 97 % ansteigen wird, sind Mobile-First-Gateways, die Bizum nahtlos integrieren, gut positioniert, um innerhalb des spanischen Zahlungs-Gateway-Markts zusätzliche Volumina zu erschließen.

EU-Förderung des Digitalen Zahlungspakets für KMU

Das spanische Kit-Digital-Programm in Höhe von 3,067 Milliarden EUR erstattet KMU die Kosten für E-Commerce-Plattformen, Cybersicherheit und zertifizierte Abrechnungssoftware. Bis Ende 2024 waren mehr als 530.000 Förderanträge genehmigt worden, was einen sich selbst verstärkenden Anstieg bei Online-Akzeptanzlösungen ausgelöst hat. Viele Kleinstunternehmen, die zuvor auf Bargeld angewiesen waren, integrieren nun Gateways, die mit Rechnungs- und Buchhaltungsmodulen gebündelt sind, und erweitern so die Händlerbasis des spanischen Zahlungs-Gateway-Markts und steigern den gesamten verarbeiteten Wert.

Obligatorische Sofortzahlungsschienen (SEPA Inst) gehen im 4. Quartal 2025 in Betrieb

Ab Januar 2025 müssen alle spanischen Zahlungsdienstleister Überweisungen anbieten, die in ≤ 10 Sekunden abgewickelt werden. Spanien verfügt bereits über eine 78-prozentige Bankbeteiligung am SCT-Inst-System und wickelt 53 % der Überweisungen sofort ab – weit über dem EU-Durchschnitt von 15 %. Universelle Echtzeit-Fähigkeiten veranlassen Gateways dazu, Liquiditäts-Dashboards, intelligentes Routing und Betriebskapital-Tools hinzuzufügen, anstatt allein auf Geschwindigkeit zu setzen, was die Produktinnovation im spanischen Zahlungs-Gateway-Markt beschleunigt. [2]Generaldirektion Finanzstabilität, "Klarstellung der Anforderungen der Sofortzahlungsverordnung," finance.ec.europa.eu

Tourismuserholung treibt grenzüberschreitende Kartenvolumina an

Die internationalen Ankünfte erreichten im Mai 2024 9,49 Millionen, ein Anstieg von 14 % im Jahresvergleich, während die Besucherausgaben um 22 % auf nahezu 12 Milliarden EUR (13,56 Milliarden USD) stiegen. Ausgabenstarke Touristen aus den Vereinigten Staaten und China treiben die Volumina ausländischer Karten an und zwingen Gateways zur Optimierung der Währungsumrechnung und des Betrugsmanagements. Zahlungsanbieter, die mehrwährungs-fähige Preisgestaltung und dynamische Währungsumrechnung integrieren, erschließen zusätzliche Interbankenentgelte und Deviseneinnahmen und stärken so das Wachstum im spanischen Zahlungs-Gateway-Markt.

KI-gestützte Betrugserkennung senkt die Wechselkosten für Gateways

Spanische Fintechs wie Acoru setzen auf maschinelles Lernen basierende Risikomodelle, die Transaktionen in Millisekunden vorbewerten und so Falschmeldungen und Rückbuchungsraten reduzieren. Da Händler Konversionssteigerungen beobachten, steigt die Bereitschaft zum Wechsel des Zahlungsabwicklers, was Marktführer unter Druck setzt, ähnliche KI-Werkzeuge in ihre Plattformen zu integrieren. Wettbewerbsbedingte Abwanderung fördert Serviceinnovationen und Preiswettbewerb, erweitert das gesamte verarbeitete Volumen, komprimiert jedoch die Margen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 3-D-Secure-2.0-Reibungsverluste bei Konversionsraten | -2.80% | National, mit stärkeren Auswirkungen auf E-Commerce-Segmente | Kurzfristig (≤ 2 Jahre) |

| Interbankenentgelt-Obergrenze drückt PSP-Margen | -1.90% | National, im Einklang mit EU-Vorschriften | Mittelfristig (2–4 Jahre) |

| Anstieg der Cyberkriminalität bei Konto-zu-Konto-Zahlungen | -2.10% | National, mit Konzentration in städtischen Fintech-Zentren | Kurzfristig (≤ 2 Jahre) |

| Bankgeführter Vorstoß für EPI ONE bedroht unabhängige Gateways | -3.40% | Europaweit, mit direkten Auswirkungen auf den spanischen Markt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

3-D-Secure-2.0-Reibungsverluste bei Konversionsraten

Die universelle Anwendung von 3-D Secure 2.0 gemäß PSD2 kann abgeschlossene Transaktionen um bis zu 20 % reduzieren, wenn risikobasierte Ausnahmen ignoriert werden. Spanische Händler sind daher auf Gateways angewiesen, die mit adaptiver Risikobewertung ausgestattet sind und eine Schritt-für-Schritt-Authentifizierung nur bei risikoreichen Vorgängen auslösen. Anbieter, die Compliance aufrechterhalten und gleichzeitig Ein-Klick-Erlebnisse bewahren können, gewinnen Marktanteile, während solche ohne granulare Kontrollen Gefahr laufen, Händler im spanischen Zahlungs-Gateway-Markt zu verlieren.

Interbankenentgelt-Obergrenze drückt PSP-Margen

Die EU-Obergrenze begrenzt das inländische Debit-Interbankenentgelt auf 0,2 % und das Kredit-Interbankenentgelt auf 0,3 %, was die Einnahmen aus der Kartenverarbeitung in Spanien einschränkt. Gateways müssen Systemgebühren, PCI-Aufwand und Betrugsgarantien aus einer schrumpfenden Marge finanzieren. Der Druck hat Fusionen und Übernahmen, Bank-Prozessor-Allianzen und die Diversifizierung in Dienste wie Datenanalyse und Betriebskapitalkredite beschleunigt. Der Margendruck begünstigt skalierbare Betreiber mit optimierten Kostenstrukturen und dämpft die Rentabilitätserwartungen im spanischen Zahlungs-Gateway-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsmethode: Digitale Geldbörsen beschleunigen sich trotz Kartendominanz

Karten hielten im Jahr 2025 einen Anteil von 44,30 % am spanischen Zahlungs-Gateway-Markt, da 85 % der Einwohner mindestens eine Debit- oder Kreditkarte besaßen. Dennoch wachsen digitale Geldbörsen mit einer CAGR von 27,14 % und sind auf dem Weg, bis 2031 einen weitaus größeren Anteil an der Marktgröße des spanischen Zahlungs-Gateway-Markts zu erobern, dank einer Nutzungsrate von 30 % bei Apple Pay und einer Verbreitung von 27 % bei Google Pay.

Der Schwung resultiert aus nahtlosem tokenisiertem Kassieren, biometrischer Authentifizierung und einer wachsenden Händlerakzeptanz. Bizum und SEPA-Sofortüberweisungen bieten sowohl Verbrauchern als auch Händlern eine gebührenfreie Alternative, während Kauf-jetzt-zahle-später-Geldbörsen die durchschnittlichen Transaktionswerte in Segmenten mit hohem Ermessenskonsum steigern. Zusammen komprimieren diese Trends die Kartenmargen, erweitern jedoch den gesamten verarbeiteten Wert und sichern ein zweistelliges Wachstum des spanischen Zahlungs-Gateway-Markts.

Karten bleiben unverzichtbar für Reisebuchungen, Autovermietungen und Unternehmensausgaben, gestützt durch Treueprogramme und globale Akzeptanzschienen. Dennoch integrieren Kartenaussteller Kartendaten in Geldbörsen, um Volumina zu verteidigen und die Grenzen zwischen traditionellen Karten und mobilen Token zu verwischen. Das bevorstehende Pilotprojekt zum digitalen Euro könnte später öffentliche Geldbörsenoptionen einführen, doch private Geldbörsen führen derzeit Innovationen wie dynamische Ausgabenkontrollen und integrierte Gutscheine an.

Nach Gateway-Typ: Nicht gehostete Lösungen gewinnen an Händlerkontrolle

Gehostete Gateways erzielten 2025 68,20 % der Umsätze aufgrund ihrer einfachen Bereitstellung und des ausgelagerten PCI-Umfangs. Dennoch entwickeln sich nicht gehostete/API-Modelle mit einer CAGR von 26,12 %, da datengetriebene Händler vollständige Markenkontrolle und granulare Analysen anstreben. Der Wandel verleiht dem spanischen Zahlungs-Gateway-Markt mehr Tiefe, da API-Gateways häufig Mehrwertmodule bündeln, die den durchschnittlichen Umsatz pro Händler steigern.

Große Plattformen nutzen individuelle Kassenprozesse, Netzwerk-Tokenisierung und intelligent geroutete Autorisierungen, um Genehmigungsraten zu steigern. Nicht gehostete Architekturen legen rohe Transaktionsdaten offen, die Händler für Kohortenanalysen, Lebenszeitwert-Tracking und Echtzeit-Betrugseinblicke nutzen. Gehostete Anbieter reagieren mit hybriden Angeboten – eingebetteten Kassen-Widgets plus optionalen Server-zu-Server-Aufrufen –, um KMU-Kunden zu halten, die aufsteigen möchten.

Die Akzeptanz ist in Mode-Marktplätzen und Abonnement-Medien-Apps sichtbar, die lokalisierte Zahlungsmethoden neben globalen fordern. API-Gateways vereinfachen auch die Erprobung von Zahlungsorchestrierung und ermöglichen es Händlern, den Datenverkehr dynamisch zwischen Acquirern für optimale Kosten und Zuverlässigkeit zu routen, was den Wettbewerbswechsel im spanischen Zahlungs-Gateway-Markt verstärkt.

Nach Unternehmensgröße: KMU-Digitalisierung treibt das schnellste Wachstum

Großunternehmen hielten im Jahr 2025 59,20 % des Marktanteils des spanischen Zahlungs-Gateway-Markts, gestützt durch Omnichannel-Implementierungen in Einzelhandelsketten, Fluggesellschaften und Versorgungsunternehmen. Diese Unternehmen benötigen ausgefeilte Token-Tresore, Mehrwährungs-Abwicklung und Acquirer-Redundanz – Dienste, die in der Regel zu Premium-Tarifen angeboten werden.

Das Wachstumsrampenlicht liegt jedoch bei KMU, deren CAGR von 28,76 % bis 2031 alle anderen Kohorten übertrifft. Mehr als 500.000 Kleinstunternehmen haben Kit-Digital-Gutscheine genutzt und Fördermittel in Shop-Builder, POS-Upgrades und Cybersicherheitspakete investiert, die Gateway-Verbindungen bündeln. Da die Rechnungsdigitalisierung zur Pflicht wird, fordern KMU zunehmend End-to-End-Plattformen, die Abrechnung, Steuerberichterstattung und Zahlungen integrieren, und erschließen so neue wiederkehrende Einnahmen für den spanischen Zahlungs-Gateway-Markt.

Regionalbanken fördern White-Label-Gateways, die auf kleine Händler zugeschnitten sind, und kombinieren lokalen Support mit integrierter Cashflow-Kreditvergabe. Fintechs kontern mit nutzungsabhängigen Paketen ohne Fixgebühren. Die Wettbewerbsvielfalt erweitert die Auswahl, beschleunigt das Onboarding und steigert die digitale Akzeptanz in Regionen, die historisch gesehen Bargeld und Banküberweisung bevorzugten.

Nach Endnutzerbranche: Medien und Unterhaltung führen bei Innovationen

Einzelhandel & E-Commerce in Spanien führte 2025 mit einem Umsatzanteil von 34,02 %, angetrieben durch Spaniens Online-Einzelhandelsumsatz von 35,5 Milliarden USD. Dynamische Angebote wie BNPL, Pay-by-Link und die Integration von Treueprogramm-Wallets untermauern das anhaltende Gewicht im spanischen Zahlungsgateway-Markt. Reise & Gastgewerbe folgt dicht dahinter, beflügelt durch die Erholung des Tourismus und die Wiedereröffnung von Langstreckenrouten.

Medien & Unterhaltung, das am schnellsten wachsende Segment mit einem CAGR von 27,93 %, profitiert von Streaming, Gaming-Mikrotransaktionen und der Monetarisierung der Creator Economy. Abonnementplattformen benötigen agile Wiederholungslogik, sitzbasierte Abrechnung und grenzüberschreitende Abwicklung in mehreren Währungen, was sie zu API-zentrierten Gateways treibt. Banken und Versicherer modernisieren die Einziehung von Prämienzahlungen durch Sofortüberweisungen, während Bildungs- und Versorgungsunternehmen Gateways einsetzen, um historisch papierbasierte Forderungen zu digitalisieren.

Große Händler fordern zunehmend kontextuelles Checkout – etwa den Kauf von Kinokarten innerhalb von Chat-Apps oder die Bezahlung von Gaming-Erweiterungen direkt in Konsolenshops. Gateways, die SDKs für In-App-Käufe und Web3-Token-Unterstützung bereitstellen, erweitern ihre Relevanz und stützen das Gesamtwachstum der Größe des spanischen Zahlungsgateway-Markts.

Nach Transaktionskanal: Transformation des mobilen Handels beschleunigt sich

Desktop verarbeitete 2025 noch 54,10 % der Gateway-Transaktionen, was auf das etablierte Laptop-Shopping-Verhalten zurückzuführen ist. Doch mobile Volumina skalieren mit einer CAGR von 29,65 %, da die Fähigkeiten von Smartphones mit Desktops mithalten und 5G allgegenwärtig wird. Anfang 2025 wird Bizum Pay NFC-Transaktionen im stationären Handel ermöglichen, die sofort abgewickelt werden, Kartenschienen umgehen und bestehende Terminals nutzen.

Ein-Touch-Biometrie, Push-Benachrichtigungen für abgebrochene Warenkörbe und integrierte Treueprogramme beschleunigen die Konversion in mobilen Apps. Die QR-Code-Akzeptanz verbreitet sich in Bars und Märkten, unterstützt durch kostengünstige SoftPOS-Lösungen auf Android-Geräten. Anbieter optimieren SDK-Größe, Offline-Fallback und lokale Token-Speicherung, um Latenz zu minimieren und Genehmigungsraten zu steigern, was die Aufwärtsentwicklung des spanischen Zahlungs-Gateway-Markts antreibt.

Zahlung bei Lieferung für Lebensmittel- und Quick-Commerce-Plattformen zeigt eine hohe Affinität zu Sofort-Konto-zu-Konto-Lösungen und verlagert den Geldbörsenanteil weg von Bargeld. Mit wachsenden Smartphone-Bildschirmgrößen werden reichhaltige Medienkataloge und Produktvorschauen mit erweiterter Realität häufiger, was höhere Transaktionswerte treibt und die Expansion des mobilen Kanals verstärkt.

Geografische Analyse

Spanien nimmt innerhalb des Gateway-Ökosystems Südeuropas eine überproportional wichtige Stellung ein, dank seiner 53-prozentigen Sofortüberweisungsquote gegenüber dem EU-Durchschnitt von 15 %. Madrid und Barcelona fungieren als Fintech-Zentren und konzentrieren Risikokapital, Entwicklertalente und Early-Adopter-Händler. Valencias Smart-City-Projekte weiten Echtzeitzahlungen im öffentlichen Nahverkehr und in kommunalen Diensten aus.

Küstenregionen, verankert durch die Balearen und die Kanarischen Inseln, verzeichnen eine überdurchschnittliche Aktivität ausländischer Karten inmitten einer Tourismuserholung, die die Besucherausgaben im Mai 2024 um 22 % steigerte. Hohe Saisonalität zwingt Gateways zur elastischen Skalierung und zu wettbewerbsfähiger Preisgestaltung bei grenzüberschreitenden Akquisitionen. Ländliche Regionen, die historisch bargeldorientiert sind, profitieren von Kit-Digital-Förderungen, die POS-Upgrades und Breitbandausbau subventionieren und den spanischen Zahlungs-Gateway-Markt in Händlersegmente mit langer Schwanzverteilung ausweiten.

Spanische Banken unterstützen die Europäische Zahlungsinitiative und positionieren Wero, um mit den inländischen Bizum-Schienen zu verknüpfen und die Akzeptanz auf Belgien, Frankreich und Deutschland auszuweiten. Grenzüberschreitende Sofortpiloten wie EuroPA unterstreichen Spaniens Rolle bei der gesamteuropäischen Interoperabilität. Die CBDC-Sandbox der Bank von Spanien mit Cecabank und Abanca unterstreicht das Engagement für Schienen der nächsten Generation, obwohl das Interesse der Bürger an einem digitalen Euro noch moderat ist. Geografiespezifische Treiber verankern Spanien gemeinsam als Testfeld für Zahlungsinnovationen und als Exportzentrum.

Wettbewerbslandschaft

Der spanische Zahlungs-Gateway-Markt beherbergt eine ausgewogene Mischung aus internationalen Großkonzernen, inländischen Zahlungsabwicklern und aufstrebenden Konsortien. Stripe, Adyen und PayPal genießen Markenbekanntheit und Entwickler-Mindshare, doch der lokale Prozessor Redsys wickelte 2024 19,7 Milliarden Transaktionen im Wert von 505 Milliarden EUR ab und verfügt über tiefe Bankintegrationen.

Europäische Souveränität treibt Banken zu kollektiven Initiativen. Wero hat 40 Millionen Nutzer in seinen Einführungsmärkten gewonnen und hat Spanien für 2026 im Visier, mit dem Versprechen niedrigerer Gebühren durch direkte Bankverbindung. Die 2025 geschlossene Vereinbarung von Unicaja mit Fiserv wird gemeinsam Omnichannel-Lösungen entwickeln, die auf spanische Händler zugeschnitten sind, und spiegelt einen breiteren Trend zu Bank-Prozessor-Allianzen wider.

Die technologische Differenzierung konzentriert sich auf Betrugs-KI. Acorus Risikomodell eliminiert Reibungsverluste für risikoarme Käufer, während Worldlines Digital Security Suite Verhaltensanalysen in Millisekunden einsetzt. Der Margendruck durch Interbankenentgelt-Obergrenzen motiviert Gateways dazu, Analyse-Dashboards, Auszahlungsvorschüsse und Betriebskapitalkredite als Upselling anzubieten. Konsolidierung ist wahrscheinlich, insbesondere bei Nischenanbietern, denen die Skalierung fehlt, um Compliance- und Sicherheitsinvestitionen zu absorbieren. [4]Redsys, "Jährliche Transaktionsstatistik 2024," redsys.es

Marktführer im spanischen Zahlungs-Gateway-Markt

Adyen N.V.

PayPal Holdings Inc.

Redsys Servicios de Procesamiento S.L.

Stripe Inc.

Bizum S.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Unicaja Banco und Fiserv unterzeichneten eine strategische Vereinbarung zur gemeinsamen Entwicklung von Omnichannel-Zahlungslösungen für spanische Händler.

- Januar 2025: Die Sofortzahlungsverordnung trat in Kraft und verpflichtet alle Anbieter, Überweisungen innerhalb von 10 Sekunden zu verarbeiten.

- November 2024: SeQura kooperierte mit Stripe, um Kauf-jetzt-zahle-später-Optionen für den spanischen E-Commerce auszuweiten.

- Oktober 2024: Bizum kündigte Bizum Pay an, eine kontaktlose NFC-Lösung, die Mitte 2025 eingeführt wird.

Berichtsumfang des spanischen Zahlungs-Gateway-Markts

Ein Zahlungs-Gateway ist eine Technologie, die Einzelhändler nutzen, um Debit- oder Kreditkartenkäufe von Kunden zu ermöglichen. Die Hauptfunktion eines Online-Zahlungs-Gateways besteht darin, den Geldaustausch zwischen einem Händler und einem Kunden zu autorisieren. Online-Käufe zu tätigen und Transaktionen zwischen Verkäufern und Käufern zu autorisieren ist von entscheidender Bedeutung.

Der spanische Zahlungs-Gateway-Markt ist segmentiert nach Typ (gehostet und nicht gehostet), Unternehmen (kleine und mittlere Unternehmen (KMU) und Großunternehmen) und Endnutzer (Reise, Einzel- und E-Commerce, Banken, Finanzdienstleistungen und Versicherungen, Medien und Unterhaltung, sonstige Endnutzer). Die Marktgröße und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Karten |

| Digitale Geldbörsen |

| Konto-zu-Konto (Bizum, SEPA Inst) |

| Kauf-jetzt-zahle-später |

| Gehostet |

| Nicht gehostet / API |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und E-Commerce |

| Reise und Gastgewerbe |

| Banken, Finanzdienstleistungen und Versicherungen |

| Medien und Unterhaltung |

| Sonstige (Bildung, Versorgungsunternehmen usw.) |

| Mobil |

| Desktop / Sonstige |

| Nach Zahlungsmethode | Karten |

| Digitale Geldbörsen | |

| Konto-zu-Konto (Bizum, SEPA Inst) | |

| Kauf-jetzt-zahle-später | |

| Nach Gateway-Typ | Gehostet |

| Nicht gehostet / API | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Reise und Gastgewerbe | |

| Banken, Finanzdienstleistungen und Versicherungen | |

| Medien und Unterhaltung | |

| Sonstige (Bildung, Versorgungsunternehmen usw.) | |

| Nach Transaktionskanal | Mobil |

| Desktop / Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Zahlungs-Gateway-Markt derzeit?

Der Markt wird im Jahr 2026 auf 1,00 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,03 Milliarden USD erreichen.

Welche Zahlungsmethode wächst in Spanien am schnellsten?

Digitale Geldbörsen expandieren mit einer CAGR von 27,14 % und übertreffen alle anderen Methoden dank der weit verbreiteten Nutzung von Apple Pay, Google Pay und Bizum.

Wie wird SEPA Instant die in Spanien tätigen Gateways beeinflussen?

Ab dem 4. Quartal 2025 müssen alle Überweisungen in ≤ 10 Sekunden abgewickelt werden, was den Wettbewerb von der Geschwindigkeit hin zu Mehrwertdiensten wie Liquiditätstools und Analysen verlagert.

Warum sind KMU wichtig für das Gateway-Wachstum?

Mehr als 500.000 KMU haben Kit-Digital-Förderungen genutzt, was eine CAGR von 28,76 % bei der KMU-Gateway-Akzeptanz antreibt, da sie Vertriebs- und Rechnungsstellungsprozesse digitalisieren.

Was sind die größten Herausforderungen für spanische Gateway-Anbieter?

Obligatorisches 3-D Secure 2.0 kann die Konversion um bis zu 20 % senken, und EU-Interbankenentgelt-Obergrenzen komprimieren die Verarbeitungsmargen, was Gateways zur Innovation und Diversifizierung der Einnahmen zwingt.

Wie groß ist das Potenzial bei mobilen Zahlungen?

Mobile Volumina sollen mit einer CAGR von 29,65 % steigen, gestützt durch eine Smartphone-Verbreitung von 97 % und die Einführung der NFC-Funktionalität von Bizum Pay Mitte 2025.

Seite zuletzt aktualisiert am: