Taille et part du marché des passerelles de paiement en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

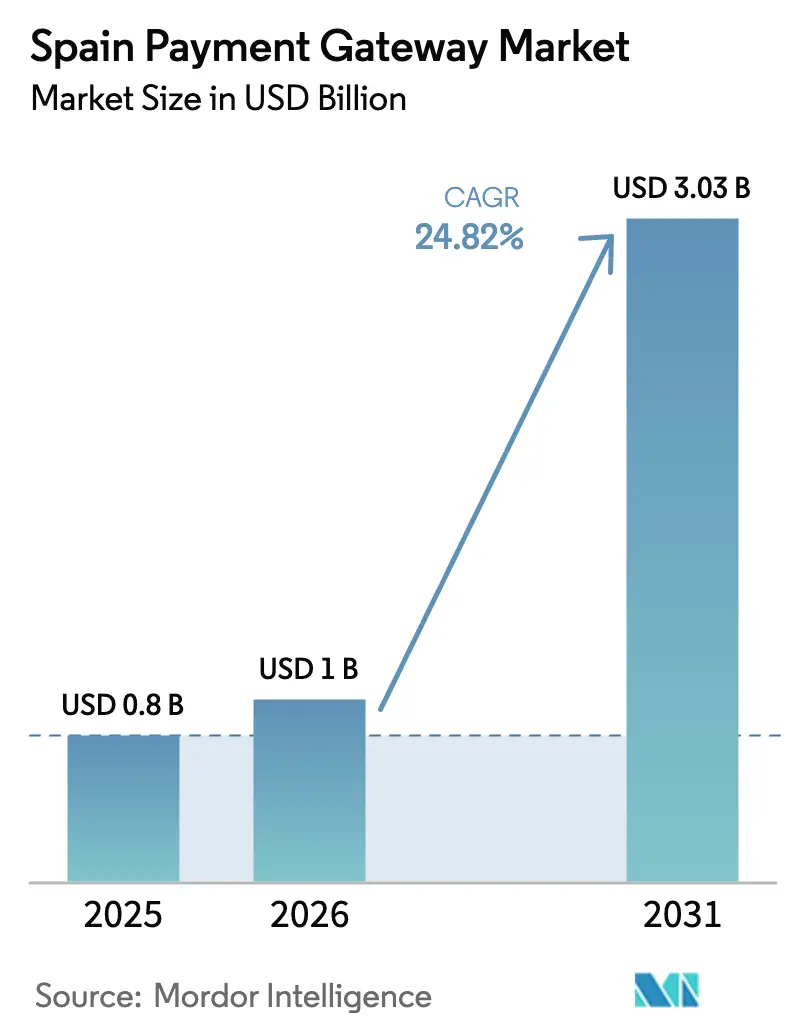

| Taille du marché de l'année de base (2025) | 0.80 Milliards de dollars |

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des passerelles de paiement en Espagne par Mordor Intelligence

La taille du marché des passerelles de paiement en Espagne devrait passer de 0,80 milliard USD en 2025 à 1,00 milliard USD en 2026 et devrait atteindre 3,03 milliards USD d'ici 2031, à un TCAC de 24,82 % sur la période 2026-2031. L'adoption croissante des paiements instantanés, le succès généralisé de Bizum et l'importance des financements de l'UE pour la numérisation des PME constituent les principaux catalyseurs de croissance. Les rails SEPA Instant obligatoires prévus pour fin 2025 assureront un règlement en temps réel à l'échelle nationale, tandis que la subvention Kit Digital abaisse les barrières à l'entrée pour les petites entreprises déployant des caisses d'e-commerce. La forte dépense des touristes transfrontaliers, la pénétration quasi universelle des smartphones et le filtrage des fraudes par intelligence artificielle élargissent davantage les volumes adressables pour le marché des passerelles de paiement en Espagne. L'intensité concurrentielle s'accroît à mesure que des systèmes adossés à des banques tels que Wero défient les processeurs mondiaux sur le terrain domestique, poussant les passerelles à se différencier par des expériences omnicanales, des analyses et des services à valeur ajoutée plutôt que par la seule rapidité. [1]Conseil européen des paiements, « Transformer les paiements en Espagne : l'impact des paiements instantanés et internationaux », europeanpaymentscouncil.eu

Principaux enseignements du rapport

- Par mode de paiement, les cartes ont dominé avec une part de revenus de 44,30 % en 2025, tandis que les portefeuilles numériques devraient se développer à un TCAC de 27,14 % jusqu'en 2031.

- Par type de passerelle, les passerelles hébergées représentaient 68,20 % de la part du marché des passerelles de paiement en Espagne en 2025, tandis que les modèles non hébergés/API devraient croître à un TCAC de 26,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 59,20 % de la taille du marché des passerelles de paiement en Espagne en 2025 ; les PME enregistrent le TCAC prévisionnel le plus rapide à 28,76 % jusqu'en 2031.

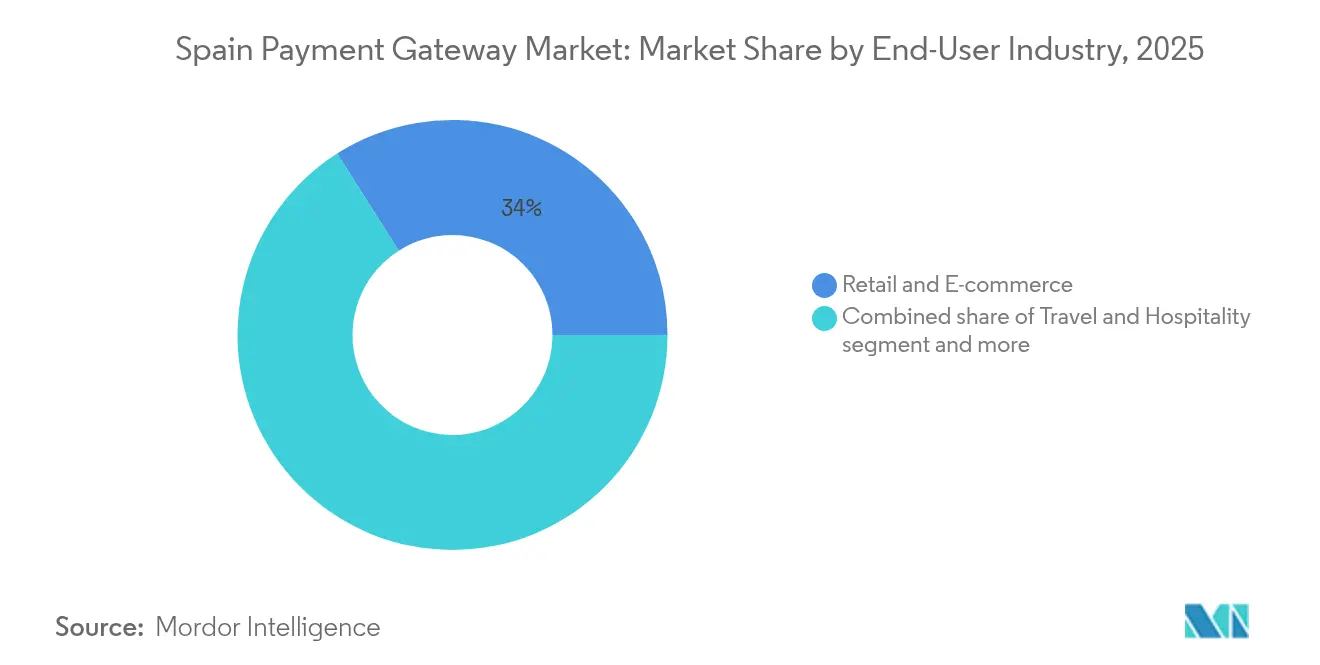

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce étaient en tête avec une part de 34,02 % en 2025, tandis que les médias et le divertissement progressent à un TCAC de 27,93 % jusqu'en 2031.

- Par canal de transaction, l'ordinateur de bureau détenait 54,10 % des volumes de 2025, mais les paiements mobiles devraient augmenter à un TCAC de 29,65 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des passerelles de paiement en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'utilisation des portefeuilles mobiles après l'intégration de Bizum auprès des grands commerçants | 4.20% | National, avec concentration à Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Financement du programme européen de paiements numériques pour les PME | 3.80% | National, avec accent sur les zones rurales | Court terme (≤ 2 ans) |

| Mise en service obligatoire des rails de paiement instantané (SEPA Inst) au quatrième trimestre 2025 | 5.10% | National, aligné sur le cadre de l'UE | Court terme (≤ 2 ans) |

| La reprise du tourisme stimule les volumes de cartes transfrontalières | 2.90% | Régions côtières, îles Baléares et îles Canaries | Moyen terme (2-4 ans) |

| Le filtrage des fraudes par intelligence artificielle réduit les coûts de changement de passerelle | 2.30% | National, avec concentration dans les pôles fintech | Long terme (≥ 4 ans) |

| Incitations fiscales « reçus verts » pour la facturation électronique | 3.10% | National, mise en œuvre progressive par taille d'entreprise | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'utilisation des portefeuilles mobiles après l'intégration de Bizum auprès des grands commerçants

Le pivot de Bizum des transferts entre particuliers vers les paiements auprès des commerçants en magasin et en ligne élargit l'acceptation au-delà des applications bancaires. Le lancement de Bizum Pay en 2025 permettra des paiements sans contact NFC directement depuis les comptes courants, en s'appuyant sur les terminaux de point de vente existants et en éliminant les frais des réseaux de cartes. Les grands détaillants qui intègrent Bizum à la caisse signalent une réduction des abandons de panier et des taux de rachat plus élevés. Avec 26 millions d'utilisateurs — 60 % de la population bancarisée en Espagne — Bizum sous-tend désormais près de la moitié de toutes les transactions de compte à compte. À mesure que la pénétration des smartphones approche 97 % d'ici 2029, les passerelles axées sur le mobile qui intègrent Bizum de manière transparente sont bien positionnées pour capter des volumes supplémentaires au sein du marché des passerelles de paiement en Espagne.

Financement du programme européen de paiements numériques pour les PME

Le programme Kit Digital espagnol, doté de 3,067 milliards EUR, rembourse les PME pour les plateformes d'e-commerce, la cybersécurité et les logiciels de facturation certifiés. Plus de 530 000 subventions avaient été approuvées fin 2024, créant une vague auto-entretenue d'outils d'acceptation en ligne. De nombreux micro-commerçants qui s'appuyaient auparavant sur les espèces intègrent désormais des passerelles associées à des modules de facturation et de comptabilité, élargissant la base marchande du marché des passerelles de paiement en Espagne et augmentant la valeur totale traitée.

Mise en service obligatoire des rails de paiement instantané (SEPA Inst) au quatrième trimestre 2025

Depuis janvier 2025, tous les prestataires de services de paiement espagnols doivent proposer des virements qui se règlent en ≤ 10 secondes. L'Espagne bénéficie déjà d'une participation bancaire de 78 % au système SCT Inst et traite 53 % des virements instantanément, bien au-dessus de la moyenne européenne de 15 %. Les capacités universelles en temps réel poussent les passerelles à ajouter des tableaux de bord de liquidité, un routage intelligent et des outils de fonds de roulement plutôt que de se concurrencer sur la seule rapidité, accélérant l'innovation produit au sein du marché des passerelles de paiement en Espagne. [2]Direction générale de la stabilité financière, « Clarification des exigences du règlement sur les paiements instantanés », finance.ec.europa.eu

La reprise du tourisme stimule les volumes de cartes transfrontalières

Les arrivées internationales ont atteint 9,49 millions en mai 2024, soit une hausse de 14 % en glissement annuel, tandis que les dépenses des visiteurs ont augmenté de 22 % pour atteindre près de 12 milliards EUR (13,56 milliards USD). Les touristes à plus forte dépense en provenance des États-Unis et de Chine stimulent les volumes de cartes étrangères, obligeant les passerelles à optimiser la conversion de devises et la gestion des fraudes. Les prestataires de paiement qui intègrent la tarification multidevise et la conversion dynamique de devises captent des revenus d'interchange et de change supplémentaires, renforçant la croissance sur l'ensemble du marché des passerelles de paiement en Espagne.

Le filtrage des fraudes par intelligence artificielle réduit les coûts de changement de passerelle

Des entreprises fintech espagnoles telles qu'Acoru déploient des moteurs de risque basés sur l'apprentissage automatique qui pré-évaluent les transactions en quelques millisecondes, réduisant les faux positifs et les taux de rétrofacturation. À mesure que les commerçants constatent des améliorations de conversion, leur disposition à changer de processeur augmente, ce qui presse les acteurs en place à intégrer des outils d'intelligence artificielle similaires dans leurs plateformes. Le taux de rotation concurrentiel stimule l'innovation de service et la concurrence par les prix, élargissant les volumes totaux traités mais comprimant les marges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Friction du protocole 3-D Secure 2.0 sur les taux de conversion | -2.80% | National, avec un impact plus élevé sur les segments d'e-commerce | Court terme (≤ 2 ans) |

| Le plafonnement des frais d'interchange comprime les marges des prestataires de services de paiement | -1.90% | National, aligné sur les réglementations de l'UE | Moyen terme (2-4 ans) |

| Hausse de la cybercriminalité dans les paiements de compte à compte | -2.10% | National, avec concentration dans les pôles fintech urbains | Court terme (≤ 2 ans) |

| La poussée des banques en faveur d'EPI ONE menace les passerelles indépendantes | -3.40% | Européen, avec un impact direct sur le marché espagnol | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Friction du protocole 3-D Secure 2.0 sur les taux de conversion

L'application universelle du protocole 3-D Secure 2.0 dans le cadre de la DSP2 peut réduire les transactions complétées jusqu'à 20 % lorsque les exemptions basées sur le risque sont ignorées. Les commerçants espagnols s'appuient donc sur des passerelles dotées d'un scoring de risque adaptatif qui ne déclenche l'authentification renforcée que pour les flux à haut risque. Les prestataires capables de maintenir la conformité tout en préservant les expériences en un clic gagnent des parts, tandis que ceux qui manquent de contrôles granulaires risquent une attrition des commerçants au sein du marché des passerelles de paiement en Espagne.

Le plafonnement des frais d'interchange comprime les marges des prestataires de services de paiement

Le plafond de l'UE limite l'interchange domestique sur les cartes de débit à 0,2 % et sur les cartes de crédit à 0,3 %, restreignant les revenus du traitement des cartes en Espagne. Les passerelles doivent financer les frais de réseau, les frais généraux liés à la norme PCI et les garanties contre la fraude à partir d'un taux de prélèvement en diminution. La pression a accéléré les fusions-acquisitions, les alliances banque-processeur et la diversification vers des services tels que l'analyse de données et les prêts en fonds de roulement. La compression des marges favorise les opérateurs à grande échelle disposant de bases de coûts optimisées et atténue les perspectives de rentabilité sur l'ensemble du marché des passerelles de paiement en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques s'accélèrent malgré la domination des cartes

Les cartes ont maintenu une part de 44,30 % du marché des passerelles de paiement en Espagne en 2025, 85 % des résidents détenant au moins une carte de débit ou de crédit. Néanmoins, les portefeuilles numériques croissent à un TCAC de 27,14 % et sont en passe de s'emparer d'une part bien plus importante de la taille du marché des passerelles de paiement en Espagne d'ici 2031, grâce à une utilisation d'Apple Pay à 30 % et une pénétration de Google Pay à 27 %.

L'élan provient d'un paiement tokenisé transparent, d'une authentification biométrique et d'une acceptation marchande croissante. Bizum et les virements instantanés SEPA offrent une alternative sans frais tant pour les consommateurs que pour les commerçants, tandis que les portefeuilles d'achat différé augmentent les valeurs moyennes de panier dans les segments à forte discrétion. Ensemble, ces tendances compriment les marges sur les cartes tout en élargissant la valeur totale traitée, soutenant une expansion à deux chiffres du marché des passerelles de paiement en Espagne.

Les cartes restent indispensables pour les réservations de voyages, les locations de voitures et les dépenses d'entreprise, soutenues par des programmes de fidélité et des rails d'acceptation mondiaux. Néanmoins, les émetteurs intègrent les données de carte dans les portefeuilles pour défendre les volumes, brouillant les frontières entre le plastique traditionnel et les jetons mobiles. Le prochain pilote d'euro numérique pourrait ultérieurement introduire des options de portefeuille du secteur public, mais les portefeuilles privés mènent actuellement les innovations telles que les contrôles de dépenses dynamiques et les coupons intégrés.

Par type de passerelle : les solutions non hébergées gagnent en contrôle marchand

Les passerelles hébergées ont capté 68,20 % des revenus de 2025 grâce à leur déploiement prêt à l'emploi et à leur périmètre PCI externalisé. Pourtant, les modèles non hébergés/API progressent à un TCAC de 26,12 % à mesure que les commerçants axés sur les données recherchent un contrôle total de la marque et des analyses granulaires. Ce changement approfondit le marché des passerelles de paiement en Espagne, car les passerelles API regroupent souvent des modules à valeur ajoutée qui augmentent le revenu moyen par commerçant.

Les grandes plateformes exploitent des flux de paiement personnalisés, la tokenisation réseau et des autorisations intelligemment routées pour améliorer les taux d'approbation. Les architectures non hébergées exposent des données de transaction brutes que les commerçants exploitent pour l'analyse de cohortes, le suivi de la valeur vie client et les informations sur la fraude en temps réel. Les prestataires hébergés répondent avec des offres hybrides — widgets de paiement intégrés plus appels serveur à serveur optionnels — dans le but de fidéliser les clients PME qui migrent vers le haut.

L'adoption est visible dans les places de marché de mode et les applications de médias par abonnement qui exigent des modes de paiement localisés aux côtés des modes mondiaux. Les passerelles API simplifient également l'expérimentation avec l'orchestration des paiements, permettant aux commerçants de router le trafic dynamiquement entre les acquéreurs pour un coût et une fiabilité optimaux, renforçant le taux de rotation concurrentiel au sein du marché des passerelles de paiement en Espagne.

Par taille d'entreprise : la numérisation des PME stimule la croissance la plus rapide

Les grandes entreprises détenaient 59,20 % de la part du marché des passerelles de paiement en Espagne en 2025, portées par des déploiements omnicanaux dans les chaînes de distribution, les compagnies aériennes et les services publics. Ces entreprises nécessitent des coffres-forts de jetons sophistiqués, un règlement multidevise et une redondance des acquéreurs, des services généralement facturés à des taux de prélèvement premium.

Les projecteurs de croissance se tournent cependant vers les PME dont le TCAC de 28,76 % jusqu'en 2031 dépasse tous les autres groupes. Plus de 500 000 micro-entreprises ont utilisé des bons Kit Digital, canalisant les subventions vers des constructeurs de vitrines, des mises à niveau de points de vente et des suites de cybersécurité qui intègrent des connexions de passerelle. À mesure que la numérisation des factures devient obligatoire, les PME exigent de plus en plus des plateformes de bout en bout qui intègrent la facturation, la déclaration fiscale et les paiements, débloquant de nouveaux revenus récurrents pour le marché des passerelles de paiement en Espagne.

Les banques régionales promeuvent des passerelles en marque blanche adaptées aux petits commerçants, associant un soutien local à des prêts de trésorerie intégrés. Les entreprises fintech répliquent avec des formules à l'usage ne nécessitant aucun frais fixe. La diversité concurrentielle élargit les choix, accélère l'intégration et élève l'acceptation numérique dans les provinces qui favorisaient historiquement les espèces et les virements bancaires.

Par secteur d'utilisation final : les médias et le divertissement mènent l'innovation

Le commerce de détail et l'e-commerce ont dominé 2025 avec une part de revenus de 34,02 %, portés par les dépenses de commerce en ligne de 35,5 milliards USD en Espagne. Des offres dynamiques telles que l'achat différé, le paiement par lien et l'intégration de portefeuilles de fidélité soutiennent son poids continu dans le marché des passerelles de paiement en Espagne. Le voyage et l'hôtellerie suivent de près, stimulés par la reprise du tourisme et la réouverture des liaisons long-courriers.

Les médias et le divertissement, le secteur à la croissance la plus rapide avec un TCAC de 27,93 %, bénéficient du streaming, des micro-transactions de jeux vidéo et de la monétisation de l'économie des créateurs. Les plateformes d'abonnement ont besoin d'une logique de nouvelle tentative agile, d'une facturation par siège et d'un règlement transfrontalier en plusieurs devises, les poussant vers des passerelles centrées sur les API. Les banques et les assureurs modernisent les encaissements de primes par des virements instantanés, tandis que l'éducation et les services publics adoptent des passerelles pour numériser des créances historiquement basées sur le papier.

Les grands commerçants demandent de plus en plus un paiement contextuel — acheter des billets de cinéma dans des applications de messagerie ou payer des extensions de jeux directement dans les boutiques de consoles. Les passerelles qui exposent des SDK pour les achats intégrés et la prise en charge des jetons Web3 élargissent leur pertinence, soutenant la croissance globale de la taille du marché des passerelles de paiement en Espagne.

Par canal de transaction : la transformation du commerce mobile s'accélère

L'ordinateur de bureau traitait encore 54,10 % des transactions de passerelle en 2025, reflétant un comportement d'achat sur ordinateur portable bien ancré. Pourtant, les volumes mobiles progressent à un TCAC de 29,65 % à mesure que les capacités des smartphones rivalisent avec les ordinateurs de bureau et que la 5G devient omniprésente. Début 2025, Bizum Pay proposera des transactions NFC en magasin qui se règlent instantanément, contournant les rails de cartes tout en s'appuyant sur les terminaux existants.

La biométrie en un toucher, les notifications push pour les paniers abandonnés et la fidélité intégrée accélèrent la conversion sur les applications mobiles. L'acceptation des codes QR se répand dans les bars et les marchés, aidée par des solutions SoftPOS à faible coût fonctionnant sur des appareils Android. Les prestataires optimisent la taille des SDK, le basculement hors ligne et le stockage local des jetons pour minimiser la latence et améliorer les taux d'approbation, alimentant la trajectoire ascendante du marché des passerelles de paiement en Espagne.

Le paiement à la livraison pour les plateformes d'épicerie et de commerce rapide montre une forte affinité avec les solutions instantanées de compte à compte, déplaçant la part de portefeuille des espèces. À mesure que les tailles d'écran des mobiles augmentent, les catalogues de médias enrichis et les aperçus de produits en réalité augmentée deviennent plus courants, générant des valeurs de transaction plus élevées et renforçant l'expansion du canal mobile.

Analyse géographique

L'Espagne exerce une influence prépondérante au sein de l'écosystème des passerelles d'Europe du Sud grâce à son taux d'adoption des virements instantanés de 53 % contre 15 % en moyenne dans l'UE. Madrid et Barcelone servent de noyaux fintech, concentrant les financements en capital-risque, les talents de développeurs et les commerçants primo-adoptants. Les projets de ville intelligente de Valence élargissent les paiements en temps réel dans les transports publics et les services municipaux.

Les économies côtières ancrées par les îles Baléares et les îles Canaries enregistrent une activité supérieure de cartes étrangères dans un contexte de reprise touristique qui a porté les dépenses des visiteurs à +22 % en mai 2024. La forte saisonnalité oblige les passerelles à évoluer élastiquement et à tarifer l'acquisition transfrontalière de manière compétitive. Les régions rurales, historiquement orientées vers les espèces, bénéficient des subventions Kit Digital qui financent les mises à niveau des points de vente et les déploiements de haut débit, élargissant le marché des passerelles de paiement en Espagne vers les segments de commerçants de longue traîne.

Les banques espagnoles soutiennent l'Initiative européenne de paiements, positionnant Wero pour s'interconnecter avec les rails domestiques de Bizum et étendre l'acceptation en Belgique, en France et en Allemagne. Des pilotes de paiement instantané transfrontalier tels qu'EuroPA soulignent le rôle de l'Espagne dans l'interopérabilité paneuropéenne. Le bac à sable de monnaie numérique de banque centrale de la Banque d'Espagne avec Cecabank et Abanca met en évidence l'engagement envers les rails de nouvelle génération, bien que l'appétit des citoyens pour un euro numérique reste modeste. Les moteurs spécifiques à la géographie ancrent collectivement l'Espagne comme banc d'essai de l'innovation en matière de paiement et pôle d'exportation.

Paysage concurrentiel

Le marché des passerelles de paiement en Espagne accueille un mélange équilibré de géants internationaux, de processeurs domestiques et de consortiums émergents. Stripe, Adyen et PayPal maintiennent une notoriété de marque et une part d'esprit auprès des développeurs, mais le processeur local Redsys a traité 19,7 milliards de transactions d'une valeur de 505 milliards EUR en 2024, conservant de profondes intégrations bancaires.

La souveraineté européenne pousse les banques vers des initiatives collectives. Wero a enrôlé 40 millions d'utilisateurs sur ses marchés de lancement et vise l'Espagne pour 2026, promettant des frais réduits grâce à la connectivité bancaire directe. L'accord de 2025 entre Unicaja et Fiserv permettra de co-créer des solutions omnicanales adaptées aux commerçants espagnols, reflétant une tendance plus large aux alliances banque-processeur.

La différenciation technologique est centrée sur l'intelligence artificielle anti-fraude. Le moteur de risque d'Acoru élimine les frictions pour les acheteurs à faible risque, tandis que la suite de sécurité numérique de Worldline déploie des analyses comportementales en quelques millisecondes. La pression sur les marges due aux plafonds d'interchange incite les passerelles à proposer en vente additionnelle des tableaux de bord d'analyse, des avances sur paiements et des prêts en fonds de roulement. La consolidation est probable, notamment parmi les acteurs de niche qui n'ont pas la taille suffisante pour absorber les investissements en matière de conformité et de sécurité. [4]Redsys, « Statistiques annuelles des transactions 2024 », redsys.es

Leaders du secteur des passerelles de paiement en Espagne

Adyen N.V.

PayPal Holdings Inc.

Redsys Servicios de Procesamiento S.L.

Stripe Inc.

Bizum S.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Unicaja Banco et Fiserv ont signé un accord stratégique pour co-développer des solutions de paiement omnicanales pour les commerçants espagnols.

- Janvier 2025 : Le règlement sur les paiements instantanés est entré en vigueur, obligeant tous les prestataires à traiter les virements en moins de 10 secondes.

- Novembre 2024 : SeQura s'est associé à Stripe pour élargir les options d'achat différé pour le commerce électronique espagnol.

- Octobre 2024 : Bizum a annoncé Bizum Pay, une solution de paiement sans contact NFC dont le lancement est prévu mi-2025.

Périmètre du rapport sur le marché des passerelles de paiement en Espagne

Une passerelle de paiement est une technologie que les détaillants utilisent pour permettre les achats par carte de débit ou de crédit de leurs clients. La fonction principale d'une passerelle de paiement en ligne est d'autoriser l'échange d'argent entre un détaillant et un client. Effectuer un achat en ligne et autoriser les transactions entre vendeurs et acheteurs est essentiel.

Le marché des passerelles de paiement en Espagne est segmenté par type (hébergée et non hébergée), taille d'entreprise (petite et moyenne entreprise (PME) et grande entreprise) et utilisateur final (voyage, commerce de détail, banque, services financiers et assurance, médias et divertissement, autres utilisateurs finaux). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cartes |

| Portefeuilles numériques |

| Compte à compte (Bizum, SEPA Inst) |

| Achat différé |

| Hébergée |

| Non hébergée / API |

| Grande entreprise |

| Petite et moyenne entreprise |

| Commerce de détail et e-commerce |

| Voyage et hôtellerie |

| Banque, services financiers et assurance |

| Médias et divertissement |

| Autres (éducation, services publics, etc.) |

| Mobile |

| Ordinateur de bureau / Autre |

| Par mode de paiement | Cartes |

| Portefeuilles numériques | |

| Compte à compte (Bizum, SEPA Inst) | |

| Achat différé | |

| Par type de passerelle | Hébergée |

| Non hébergée / API | |

| Par taille d'entreprise | Grande entreprise |

| Petite et moyenne entreprise | |

| Par secteur d'utilisation final | Commerce de détail et e-commerce |

| Voyage et hôtellerie | |

| Banque, services financiers et assurance | |

| Médias et divertissement | |

| Autres (éducation, services publics, etc.) | |

| Par canal de transaction | Mobile |

| Ordinateur de bureau / Autre |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des passerelles de paiement en Espagne ?

Le marché est évalué à 1,00 milliard USD en 2026 et devrait atteindre 3,03 milliards USD d'ici 2031.

Quel mode de paiement connaît la croissance la plus rapide en Espagne ?

Les portefeuilles numériques se développent à un TCAC de 27,14 %, dépassant toutes les autres méthodes grâce à l'adoption généralisée d'Apple Pay, de Google Pay et de Bizum.

Comment SEPA Instant affectera-t-il les passerelles opérant en Espagne ?

À partir du quatrième trimestre 2025, tous les virements devront être réglés en ≤ 10 secondes, déplaçant la concurrence de la rapidité vers les services à valeur ajoutée tels que les outils de liquidité et les analyses.

Pourquoi les PME sont-elles importantes pour la croissance des passerelles ?

Plus de 500 000 PME ont utilisé des subventions Kit Digital, générant un TCAC de 28,76 % dans l'adoption des passerelles par les PME à mesure qu'elles numérisent leurs processus de vente et de facturation.

Quels sont les principaux défis auxquels font face les prestataires de passerelles espagnols ?

Le protocole 3-D Secure 2.0 obligatoire peut réduire la conversion jusqu'à 20 %, et les plafonds d'interchange de l'UE compriment les marges de traitement, obligeant les passerelles à innover et à diversifier leurs revenus.

Quelle est l'ampleur de l'opportunité dans les paiements mobiles ?

Les volumes mobiles devraient augmenter à un TCAC de 29,65 %, soutenus par une pénétration des smartphones de 97 % et le déploiement mi-2025 de la fonctionnalité NFC de Bizum Pay.

Dernière mise à jour de la page le: